Taille et part du marché de l'emballage métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 140.16 Milliards de dollars |

| Taille du Marché (2031) | 161.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage métallique par Mordor Intelligence

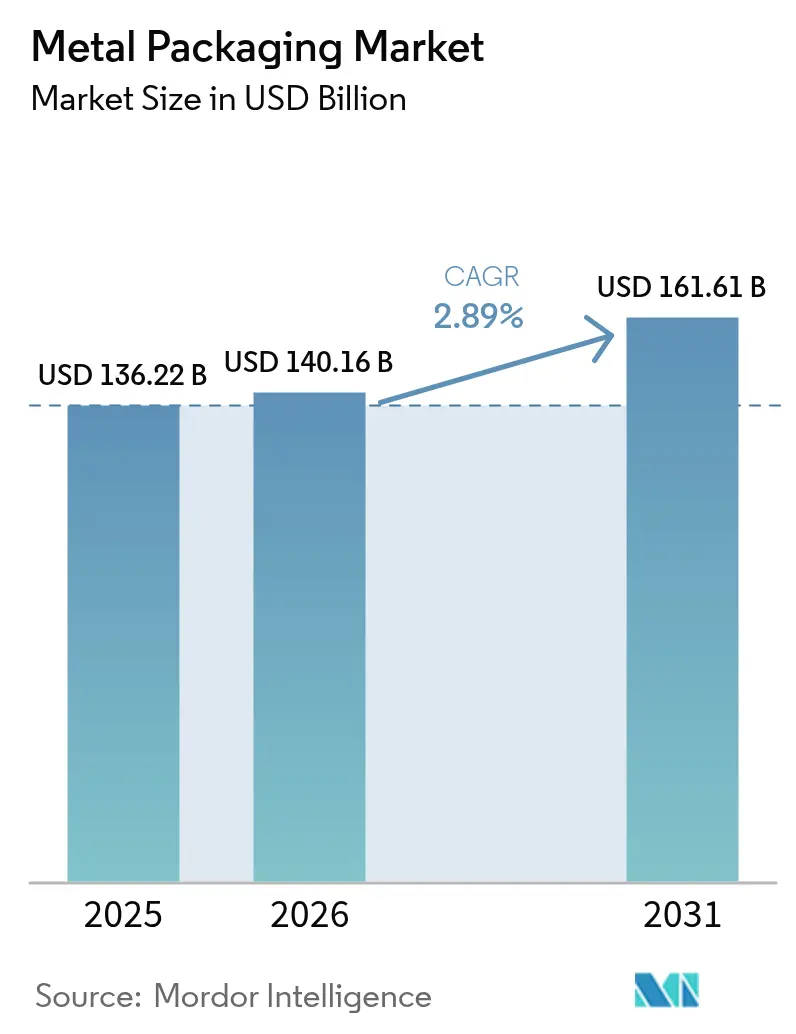

La taille du marché de l'emballage métallique devrait passer de 136,22 milliards USD en 2025 à 140,16 milliards USD en 2026 et devrait atteindre 161,61 milliards USD d'ici 2031, à un TCAC de 2,89 % sur la période 2026-2031. La croissance régulière découle des législations sur l'économie circulaire, de la premiumisation des boissons prêtes à consommer et des engagements des distributeurs en faveur de la substitution du plastique par le métal. Les avantages économiques supérieurs du recyclage de l'aluminium, combinés aux avancées en matière d'allègement des matériaux et aux objectifs de réduction des émissions de portée 3 des propriétaires de marques, renforcent le marché de l'emballage métallique en tant qu'option par défaut pour les boissons gazeuses et fonctionnelles. Les producteurs continuent de se couvrir contre les fluctuations des prix de l'aluminium et de l'acier grâce à des contrats à long terme et à des stratégies d'approvisionnement basées sur la ferraille, tandis que les fournisseurs de revêtements accélèrent la transition vers des formulations sans BPA qui soutiennent les discours sur la sécurité des consommateurs. L'intensité concurrentielle reste modérée, les principaux fabricants de boîtes approfondissant leur intégration verticale dans les capacités de revêtement, de recyclage et d'impression numérique pour défendre leurs parts dans un paysage mature mais riche en opportunités.

Principaux enseignements du rapport

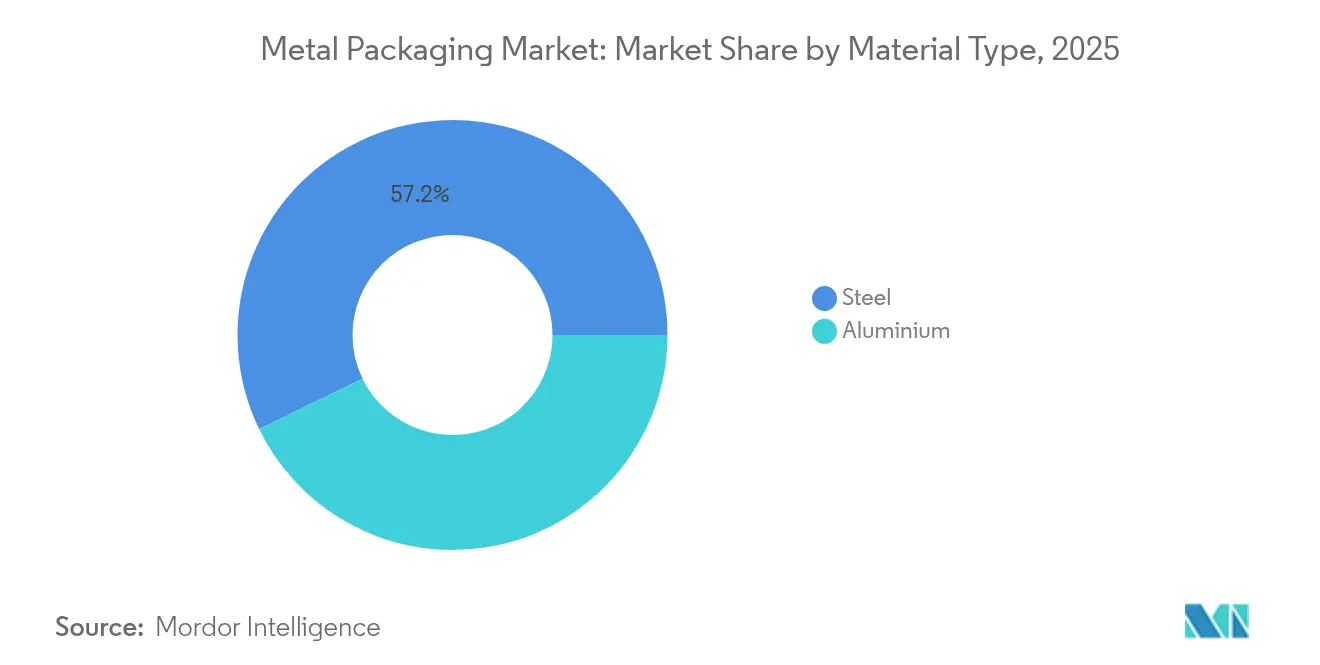

- Par type de matériau, l'aluminium a dominé avec une part de revenus de 42,80 % en 2025, et le segment devrait se développer à un TCAC de 3,57 % jusqu'en 2031.

- Par type de produit, les boîtes ont capturé 41,12 % de la part de marché de l'emballage métallique en 2025 et devraient croître à un TCAC de 6,08 % jusqu'en 2031.

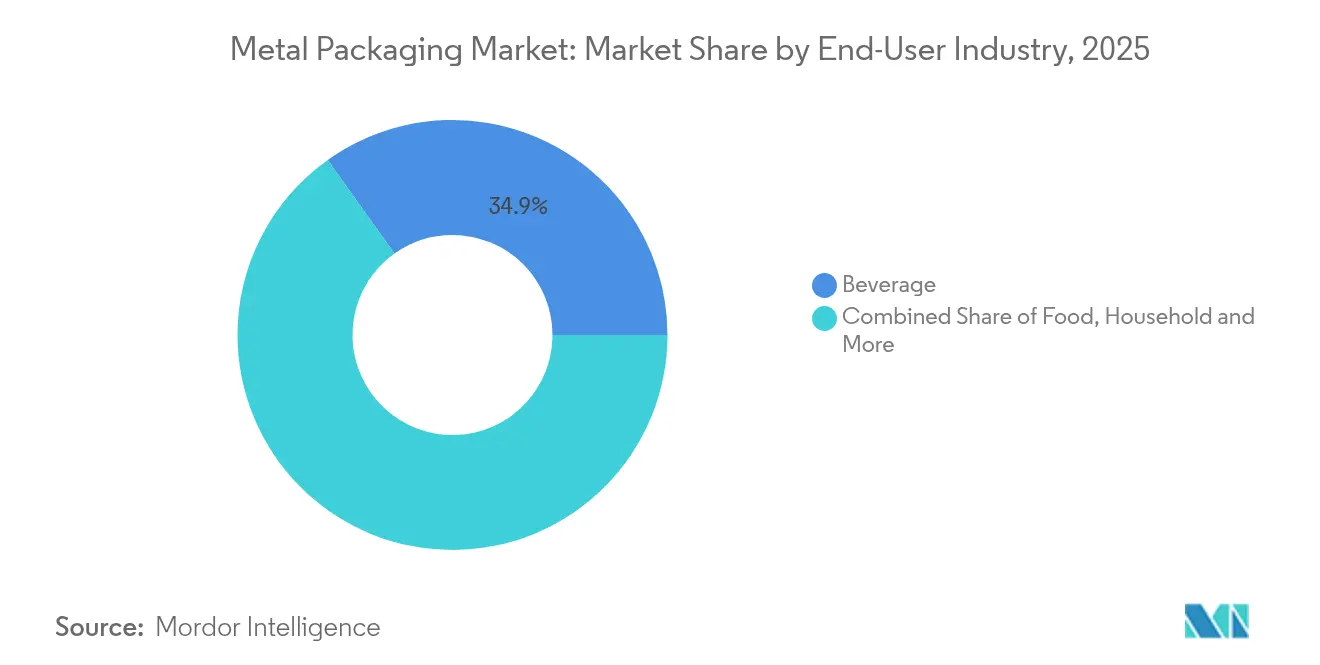

- Par secteur d'utilisation final, les boissons ont représenté une part de 34,86 % en 2025, tandis que les applications alimentaires progressent à un TCAC de 7,06 % jusqu'en 2031.

- Par type de revêtement/doublure, l'époxy à base de BPA détenait une part de 48,05 % en 2025 ; l'époxy BPA-NI est la catégorie à la croissance la plus rapide avec un TCAC de 5,11 % jusqu'en 2031.

- Par capacité de conteneur, les formats 251-500 ml représentaient 58,12 % de la taille du marché de l'emballage métallique en 2025 et ont mené la croissance du segment à un TCAC de 6,14 % jusqu'en 2031.

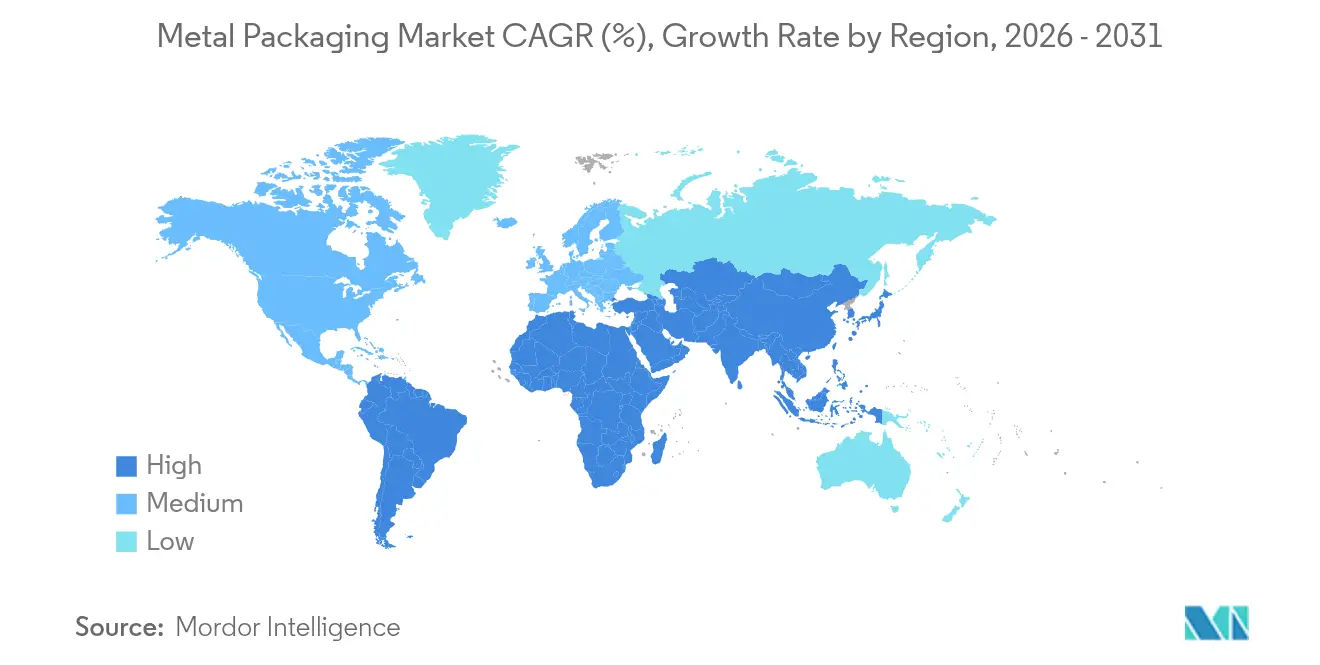

- Par géographie, l'Asie-Pacifique a dominé avec une part de 38,21 % en 2025 et se développe à un TCAC de 5,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage métallique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats d'économie circulaire stimulent les boucles de recyclage boîte à boîte | +0.8% | Mondial, avec leadership de l'UE et adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Premiumisation des boissons prêtes à consommer dans l'Asie émergente | +0.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Engagements des distributeurs en faveur de la substitution du plastique par le métal | +0.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Des taux élevés de récupération de la ferraille réduisent le coût réel par rapport au PET | +0.3% | Mondial | Long terme (≥ 4 ans) |

| La technologie QR/NFC intégrée aux boîtes débloque la monétisation des données consommateurs | +0.2% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et de la vente directe au consommateur de boissons | +0.4% | Mondial, avec forte adoption en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'économie circulaire stimulent les boucles de recyclage boîte à boîte

Un cadre législatif plus strict remodèle l'économie de la chaîne de valeur en imposant des seuils minimaux de contenu recyclé que les boîtes en aluminium dépassent déjà, conférant au marché de l'emballage métallique un avantage en matière de conformité. Le règlement européen PPWR exige 30 % de matériaux recyclés dans les contenants de boissons d'ici 2030, alors que les boîtes en aluminium affichent en moyenne 71 % de contenu recyclé.[1]Food Packaging Forum, "Des rapports montrent des taux de recyclage de l'aluminium plus faibles et une croissance ralentie du recyclage des plastiques," foodpackagingforum.org Les systèmes de consigne orientent les taux de collecte vers 90 % d'ici 2029, soutenant des flux de ferraille prévisibles et réduisant la dépendance aux métaux vierges. Des producteurs mondiaux tels que Ball visent 85 % de contenu recyclé, renforçant les efficiences en boucle fermée qui atténuent le risque lié au coût des matières premières. L'Australie reflète les règles de l'UE avec un seuil de 80 % de matières post-consommation pour les boîtes alimentaires de qualité d'ici 2040.[2]Enviliance ASIA, "L'Australie lance une réforme globale de la réglementation des emballages," enviliance.com La dynamique réglementaire soutenue cimente la position dominante de l'aluminium face au PET, notamment dans les boissons où les achats intègrent désormais les scores de circularité dans les appels d'offres aux fournisseurs.

Premiumisation des boissons prêtes à consommer dans l'Asie émergente

La demande croissante de boissons en boîte haut de gamme accélère la croissance du marché de l'emballage métallique en Asie-Pacifique. Le segment des chuhai en boîte du Japon a triplé aux États-Unis entre 2018 et 2023, les consommateurs recherchant des options faibles en calories et en alcool. Des marques comme la boîte Nama Jokki d'Asahi illustrent comment les innovations d'emballage reproduisent les expériences en établissement dans les contextes de consommation à domicile. La hausse des revenus disponibles en Chine et en Inde propulse le café prêt à consommer haut de gamme, le kombucha et les boissons fonctionnelles de substitution de repas vers la grande distribution, qui reposent tous sur les boîtes pour la protection des arômes et les performances thermiques. La vague de premiumisation permet aux fabricants de répercuter les coûts de matériaux plus élevés sur les consommateurs, maintenant les marges malgré la volatilité de l'aluminium.

Engagements des distributeurs en faveur de la substitution du plastique par le métal

Les grands distributeurs européens et nord-américains éliminent progressivement les plastiques difficiles à recycler au profit de formats métalliques infiniment recyclables pour satisfaire aux règles de responsabilité élargie des producteurs. Le taux de recyclabilité de 95 % du métal et les systèmes de collecte en bordure de trottoir bien établis s'alignent sur les tableaux de bord des distributeurs et débloquent des avantages en matière de durée de conservation pour les conserves alimentaires, les soupes et les produits de nutrition pour animaux de compagnie. Les conceptions de boîtes allégées et les couvercles refermables répondent aux attentes en matière de commodité tout en minimisant l'intensité matérielle. Ces programmes de substitution créent des signaux de demande durables qui guident les décisions de planification des capacités des fabricants de boîtes et renforcent les perspectives globales du marché de l'emballage métallique.

Des taux élevés de récupération de la ferraille réduisent le coût réel par rapport au PET

La recyclabilité en boucle fermée de l'aluminium à 96,7 % éclipse la dégradation multi-cycles du PET, réduisant les véritables coûts du cycle de vie pour les marques. Aux États-Unis, les boîtes de boissons usagées représentent 1,6 milliard USD de valeur de ferraille récupérable chaque année. L'acier bénéficie d'avantages de séparation magnétique, garantissant une efficacité de collecte élevée même dans les flux de déchets mixtes. L'OCDE estime que la ferraille d'acier fournira près de la moitié de la production mondiale d'acier d'ici 2050, amortissant le risque de prix et améliorant les indicateurs de durabilité. Ces données économiques renforcent la préférence d'approvisionnement pour les formats métalliques, notamment lorsque les coûts de fin de vie font partie des calculs du coût total de possession.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'aluminium et de l'acier sur le LME | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Résistance des propriétaires de marques à l'empreinte CO₂ de portée 3 | -0.3% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Essor des bouteilles en papier mono-matériau | -0.2% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Coûts de production et d'exploitation élevés de l'emballage métallique | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium et de l'acier sur le LME

Les fluctuations de prix liées à l'énergie pèsent sur les marges, car le marché de l'emballage métallique repose encore sur des contrats avec des clauses de répercussion qui accusent un retard par rapport aux fluctuations au comptant. Les droits de douane nord-américains ajoutent de la complexité, obligeant les producteurs à combiner des outils de couverture avec un approvisionnement régional pour protéger leur compétitivité.[3]Packaging Dive, "Les fabricants d'emballages métalliques tirent la sonnette d'alarme concernant les nouveaux droits de douane," packagingdive.comLes fonderies européennes font face à une pression persistante sur les coûts de l'énergie, contribuant à la turbulence des prix mondiaux. Si les grands acteurs compensent la volatilité grâce à des matières premières à base de ferraille et à des accords pluriannuels, les transformateurs de taille plus modeste restent exposés, ce qui peut ralentir les cycles d'investissement en capital.

Résistance des propriétaires de marques à l'empreinte CO₂ de portée 3

Les multinationales de l'alimentation et des boissons scrutent de plus en plus le carbone incorporé dans les emballages, ce qui les incite à comparer avec des alternatives en papier ou à base de matières biosourcées. La forte intensité énergétique du métal lors de la production primaire gonfle les bilans de portée 3, remettant en question son adoption à moins que les crédits de recyclage ne soient pleinement reconnus. La feuille de route de décarbonation d'Amcor illustre les engagements à l'échelle du secteur en faveur des énergies renouvelables et du contenu recyclé, mais les produits alimentaires haut de gamme enregistrent encore des émissions liées aux emballages, représentant plus de 60 % du CO₂ total dans certaines analyses du cycle de vie.[4]Source : MDPI, "Évaluation comparative du cycle de vie des matériaux d'emballage," mdpi.com Les fabricants de boîtes peuvent répondre par un approvisionnement en électricité plus verte et un allègement des matériaux, mais les audits continus des propriétaires de marques pourraient réorienter certains formats de niche vers des solutions en papier mono-matériau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : Domination de l'aluminium portée par les avantages économiques du recyclage

L'aluminium a généré 42,80 % de la part de marché de l'emballage métallique en 2025 et devrait croître à un TCAC de 3,57 % jusqu'en 2031, bénéficiant des systèmes de recyclage en boucle fermée qui satisfont aux mandats du règlement PPWR. L'acier conserve sa pertinence dans les grands formats alimentaires et les fûts industriels, mais croît plus lentement en raison des considérations de poids et d'énergie. L'expansion de 90 millions USD de Novelis au Royaume-Uni pour doubler la capacité de recyclage des boîtes souligne l'importance stratégique du matériau. La légèreté de l'aluminium réduit les émissions logistiques, s'alignant sur les tableaux de bord ESG et approfondissant la fidélité des clients parmi les marques de boissons. Les acteurs du marché continuent d'investir dans la technologie de refusion, permettant à la taille du marché de l'emballage métallique associée à l'aluminium secondaire de se développer régulièrement.

Les avantages tarifaires de l'aluminium secondaire aident les marques à gérer les coûts des matières premières par rapport au métal vierge, atténuant le risque d'approvisionnement. Le plan de capacité de 10 milliards USD de Hindalco illustre comment les pôles intégrés de fusion et de recyclage raccourcissent les chaînes d'approvisionnement et soutiennent des objectifs ambitieux en matière de contenu recyclé. La récupérabilité magnétique de l'acier reste un atout dans les flux de déchets mixtes, mais le poids plus élevé des conteneurs augmente les coûts de transport à mesure que les taxes carbone se répandent. Dans l'ensemble, les avantages de l'aluminium en termes de coût, de circularité et de poids cimentent sa position de leader, même si l'acier sert des niches résilientes qui privilégient la résistance mécanique et la résistance à la perforation.

Par type de produit : Les boîtes tirent parti des tendances à l'innovation et à la commodité

Les boîtes représentaient 41,12 % du marché de l'emballage métallique en 2025 et devraient croître à un TCAC de 6,08 %, portées par la premiumisation du café prêt à consommer, des seltzers alcoolisés et des boissons fonctionnelles dans les circuits de distribution de proximité mondiaux. Le système de graphiques variables Dynamark Advanced Pro de Ball personnalise les boîtes à grande échelle, permettant aux spécialistes du marketing d'améliorer l'engagement et l'attrait en rayon. Les boîtes alimentaires constituent une base stable, offrant une protection à haute barrière qui sous-tend le commerce mondial de la purée de tomates, des soupes et des aliments pour animaux de compagnie. Les aérosols profitent de la croissance des soins personnels, la demande post-pandémique refoulée stimulant les catégories de coiffage, de déodorants et de nettoyage ménager dans les marchés émergents.

Les initiatives d'allègement réduisent la quantité d'aluminium par unité sans compromettre l'intégrité, contribuant à maîtriser les coûts et à réduire les empreintes de portée 3. Les bouchons, fermetures et couvercles à ergot conservent une pertinence de niche en offrant une inviolabilité et une commodité. Les fûts en vrac et les conteneurs intermédiaires en acier restent populaires pour les produits agrochimiques et les huiles alimentaires, où la réutilisabilité et les certifications de transport ONU sont essentielles. Collectivement, ces dynamiques garantissent que les boîtes restent le produit phare du marché de l'emballage métallique, tandis que les segments annexes évoluent grâce à la science des matériaux et à l'innovation en matière de conception.

Par secteur d'utilisation final : La croissance alimentaire dépasse le leadership des boissons

Les boissons représentaient 34,86 % du marché de l'emballage métallique en 2025, soutenues par des contrats à fort volume pour les boissons gazeuses et la bière qui favorisent l'aluminium à faible épaisseur pour la résistance à la carbonatation. Pourtant, la catégorie alimentaire se développe plus rapidement à un TCAC de 7,06 % grâce aux plats cuisinés à longue conservation, aux préparations pour nourrissons et à la nutrition haut de gamme pour animaux de compagnie. Des revêtements de stérilisation améliorés prolongent la durée de vie des arômes sans BPA, ouvrant la voie aux marques biologiques et naturelles sensibles aux profils d'additifs. Les nettoyants ménagers et insecticides en aérosol maintiennent une croissance régulière des volumes dans les régions où la sensibilisation à l'hygiène est croissante.

Les boissons fonctionnelles commercialisées comme substituts de repas stimulent une demande supplémentaire pour des boîtes minces avec dosage d'azote pour protéger la teneur en protéines, renforçant la collaboration intersectorielle entre les remplisseurs, les fabricants de boîtes et les fournisseurs de revêtements. Dans les cosmétiques, les boîtes métalliques et les formats aérosol satisfont au positionnement luxe grâce au poids tactile et à la recyclabilité supérieure. Malgré la taille du segment des boissons, l'adoption accélérée par le secteur alimentaire signale une diversification qui élargit les sources de revenus et amortit la volatilité spécifique aux catégories au sein du marché plus large de l'emballage métallique.

Par type de revêtement/doublure : La transition sans BPA accélère l'innovation

L'époxy à base de BPA couvre encore 48,05 % des intérieurs de boîtes en 2025 ; cependant, les alternatives BPA-NI affichent la croissance la plus élevée à un TCAC de 5,11 % alors que les régulateurs resserrent les limites des bisphénols. La série Innovel de PPG mène l'adoption, protégeant déjà plus de la moitié de toutes les boîtes de boissons américaines. L'Accelshield 300 d'AkzoNobel, exempt de bisphénols, de PFAS et de formaldéhyde, démontre comment les formulations chimiques se dissocient des toxicités héritées tout en maintenant les performances anticorrosion. Les variantes polyester, PET et oléorésine élargissent le choix des fournisseurs et favorisent la résilience de la chaîne d'approvisionnement.

La transition stimule les mises à niveau en capital des lignes de revêtement en bobine, les fabricants de boîtes standardisant les technologies de durcissement qui s'adaptent à plusieurs familles de résines. Les premiers adoptants bénéficient d'un levier marketing en mettant en avant leurs références en matière de sécurité chimique, compensant le coût de revêtement marginalement plus élevé par une tarification premium en rayon. La recherche sur les mélanges de polymères biosourcés vise à intégrer un contenu renouvelable sans compromettre l'intégrité des arômes ni la résistance à la stérilisation. À mesure que les associations de défense des consommateurs intensifient leur surveillance, la progression vers des normes universelles sans BPA semble inévitable, renforçant l'innovation en matière de revêtement comme terrain de compétition concurrentielle au sein du secteur de l'emballage métallique.

Par capacité de conteneur : Les formats de taille intermédiaire captent les préférences des consommateurs

La tranche 251-500 ml représentait 58,12 % de la taille du marché de l'emballage métallique en 2025 et devrait croître à un TCAC de 6,14 % alors que les consommateurs soucieux de leur santé se tournent vers le contrôle des portions. Les boîtes slim de 330 ml pour les boissons énergisantes et les seltzers alcoolisés de 355 ml illustrent le juste équilibre entre rafraîchissement et modération calorique. Les formats inférieurs à 250 ml servent les spiritueux haut de gamme, les cafés de style espresso et les shots de nutrition clinique, gagnant des espaces en rayon grâce à la commodité et au positionnement indulgent. Les tailles plus grandes de 501-1000 ml s'adressent aux amateurs de bières artisanales à partager et aux boissons gazeuses familiales qui recherchent l'efficacité au réfrigérateur.

Les décisions de format sont liées aux consignes et aux habitudes de recyclage ; les boîtes de taille intermédiaire trouvent un équilibre entre une valeur perçue élevée et des consignes de retour abordables. Les avancées en matière d'allègement permettent aux fabricants de boîtes d'approcher des corps de boîtes de 10 g sans sacrifier la résistance à l'empilement, réduisant les émissions incorporées dans le transport. Bien que les boîtes alimentaires en acier de 1 L persistent pour les tomates et les haricots, la croissance se concentre dans des volumes modérés idéaux pour les dimensions des colis de commerce électronique. La segmentation par capacité correspond ainsi parfaitement aux évolutions démographiques et aux habitudes de consommation de boissons en constante évolution qui soutiennent l'expansion plus large du marché de l'emballage métallique.

Analyse géographique

L'Asie-Pacifique détenait 38,21 % du marché de l'emballage métallique en 2025 et suit un TCAC de 5,89 % jusqu'en 2031, ancré par le secteur florissant des boissons prêtes à consommer en Chine et la classe moyenne croissante de l'Inde. L'approvisionnement localisé en feuilles pour boîtes, combiné au développement plurimilliardaire de fonderies et de centres de recyclage de Hindalco, sous-tend le leadership en matière de coûts et les références circulaires qui séduisent les propriétaires de marques mondiaux. Le Japon contribue au leadership en matière de conception, exportant des formats chuhai de haute qualité qui influencent les modèles d'adoption régionaux, tandis que les nations d'Asie du Sud-Est tirent parti de la demande de boissons liée au tourisme et des pilotes émergents de systèmes de consigne.

L'Amérique du Nord représente une arène mature où les lignes de production de boîtes domestiques fonctionnent à pleine capacité, soutenues par des contrats d'approvisionnement à long terme avec les principaux remplisseurs de bière et de boissons gazeuses. Les régimes tarifaires contraignent les fabricants de boîtes à s'approvisionner en métal sur le marché intérieur, stimulant les investissements dans des installations de billettes à base de ferraille et l'automatisation des entrepôts pour réduire les coûts unitaires. Les lois sur les consignes à l'échelle des États maintiennent les taux de récupération de l'aluminium au-dessus de 60 %, renforçant la sécurité des matières premières pour la production secondaire.

L'Europe combine des exigences rigoureuses du règlement PPWR avec des réseaux de recyclage sophistiqués, en faisant un creuset pour les innovations en matière de revêtement et les pilotes de filigrane numérique. Les usines évolutives de Crown en Espagne et en Italie ont récemment ajouté des lignes à grande vitesse pour servir les exportateurs de bières artisanales, témoignant d'une opportunité soutenue même dans un marché saturé. L'Amérique du Sud, menée par le Brésil, affiche une forte croissance des volumes alors que les propriétaires de marques de bière convertissent leurs produits en boîtes pour un positionnement premium et une efficacité logistique.

Le Moyen-Orient et l'Afrique accusent un retard en matière d'infrastructures, mais l'expansion démographique et la hausse des revenus offrent des perspectives en terrain vierge pour la pénétration des déodorants en aérosol et des conserves alimentaires, garantissant des contributions de croissance à l'échelle régionale au marché mondial de l'emballage métallique.

Paysage réglementaire

La réglementation dans le domaine de l'emballage métallique se durcit en matière de recyclabilité, de minimisation des emballages et de sécurité du contact alimentaire, l'UE fixant le rythme en matière de conformité à l'économie circulaire. Le règlement relatif aux emballages et aux déchets d'emballages, règlement (UE) 2025/40, est entré en vigueur le 11 février 2025 et s'applique généralement à partir du 12 août 2026. Il introduit des exigences contraignantes en matière de conception d'emballage, de minimisation du poids et de performance de recyclabilité, la fabrication et la réduction à la source étant liées à la norme harmonisée EN 13428:2004. Ces règles renforcent l'avantage de conformité des systèmes établis de recyclage canette-à-canette et relèvent le niveau d'exigence en matière d'allègement et de conception pour le recyclage dans les canettes de boissons et de produits alimentaires.

Aux États-Unis, l'accent réglementaire reste centré sur l'autorisation de contact alimentaire et les contrôles administratifs continus sur les substances utilisées dans les emballages métalliques. Les exigences de la FDA impliquent que les substances en contact avec les aliments, y compris les revêtements de canettes et les chimies associées, doivent être autorisées en tant qu'additifs alimentaires ou via la voie de notification de contact alimentaire (FCN) avant leur mise sur le marché. La FDA met également à jour l'inventaire des FCN effectifs, y compris une action du Federal Register du 6 janvier 2025 avec une date de conformité au 30 juin 2025 pour certaines substances jugées non plus effectives. Les intrants de fabrication utilisés sur les articles métalliques en contact alimentaire sont en outre régis par des dispositions spécifiques telles que 21 CFR 178.3910, qui fixe des limites résiduelles pour les lubrifiants de surface utilisés dans la production d'articles métalliques en contact avec les aliments.

Paysage concurrentiel

Les trois premiers fabricants de boîtes, Crown Holdings, Ball Corporation et Ardagh Metal Packaging, exploitent des réseaux mondiaux qui sécurisent des contrats de boissons pluriannuels et le leadership technologique. Le résultat du segment de Crown Holdings au premier trimestre 2025 a augmenté de 29 % pour atteindre 398 millions USD, porté par une forte demande de boîtes de bière au Brésil et en Europe. L'intégration verticale dans la R&D en matière de revêtements, l'approvisionnement en aluminium recyclé et le codage QR gravé au laser aident les acteurs établis à défendre leurs marges et à approfondir la fidélisation des clients sur le marché de l'emballage métallique.

L'innovation est le principal levier concurrentiel. La plateforme Dynamark de Ball raccourcit les cycles de conception à la mise en rayon, permettant aux spécialistes du marketing de boissons de lancer des éditions limitées sans risque de stock. Ardagh élargit ses offres durables grâce à des boîtes alimentaires en acier à haute teneur en contenu recyclé, tandis que Silgan investit dans des fermetures de distribution spécialisées après l'acquisition de Weener Plastics pour compléter ses gammes d'aérosols et de couvercles à ergot. Les challengers de niveau intermédiaire mettent l'accent sur l'agilité, en se concentrant sur des formats spéciaux tels que les boîtes de café dosables à l'azote ou les boîtes décoratives pour les cosmétiques.

L'acquisition de Consolidated Container par Mauser Packaging et le rachat d'Eviosys par Sonoco élargissent la portée géographique et l'étendue des produits. L'investissement continu dans les capacités, la traçabilité numérique et l'approvisionnement en énergie verte définira les futures surperformances. Bien que la surveillance de la portée 3 accroisse le risque pour les producteurs à fortes émissions, les engagements des acteurs leaders en faveur de 100 % d'électricité renouvelable et de ratios de contenu recyclé plus élevés renforcent leur licence d'exploitation à long terme dans le secteur en évolution de l'emballage métallique.

Leaders du secteur de l'emballage métallique

Ardagh Metal Packaging SA (Ardagh Group SA)

Ball Corporation

Crown Holdings, Inc.

Can-Pack S.A.

Silgan Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'ensemble d'opportunités le plus visible est lié aux changements de format induits par la conformité et aux montées en capacité sur les marchés de boissons à forte croissance, en particulier là où la demande de RTD premium et l'économie du recyclage favorisent les canettes. En Inde, les annonces de capacité pointent vers un espace vacant pour des lignes de canettes modernes à haute vitesse. Crown Holdings a annoncé des projets pour une installation de canettes de boissons en aluminium à deux lignes dans le nord de l'Inde (capacité annuelle de 2,2 milliards de canettes, mise en service visée au second semestre 2027), tandis qu'AGI Greenpac a entamé la construction d'une usine de canettes de boissons en aluminium à Hathras, Uttar Pradesh (visant 1,6 milliard de canettes par an d'ici le premier semestre 2027). Ces investissements reflètent une localisation active de l'approvisionnement en canettes afin de réduire le fret, d'améliorer les niveaux de service pour les remplisseurs et de sécuriser les chaînes d'approvisionnement régionales en feuillard pour canettes et en fonds/couvercles.

Un second groupe d'opportunités porte sur la décarbonation et les transitions chimiques dans les intrants d'emballage en acier et en aluminium, qui soutiennent la demande de substrats et de revêtements améliorés aidant les propriétaires de marques à gérer l'examen minutieux du scope 3 tout en répondant à des attentes chimiques plus strictes. En Europe, Henkel a fait passer les canettes en fer-blanc pour ses produits adhésifs au bluemint steel, citant une réduction de 62 % des émissions de CO2 par rapport au fer-blanc conventionnel, et Tata Steel Nederland a mis en service une ligne d'acier pour emballage utilisant la technologie de revêtement au chrome trivalent (TCCT), ouvrant une voie éloignée des traitements de surface historiques tout en simplifiant la fabrication de canettes en aval. Sur la circularité, Novelis a prolongé un partenariat de long terme avec Infinitum pour fournir des canettes de boissons en aluminium post-consommation depuis la Norvège vers son usine de recyclage de Latchford, au Royaume-Uni, renforçant les flux transfrontaliers de ferraille et de métal recyclé qui soutiennent l'application du PPWR de l'UE à partir du 12 août 2026. Des organismes sectoriels tels que Metal Packaging Europe ont également plaidé pour des exigences harmonisées de REP et une éco-modulation dans le cadre de l'évolution de la politique d'économie circulaire de l'UE, indiquant une différenciation continue liée aux politiques entre matériaux et un besoin accru de documenter les performances de recyclabilité et les stratégies de contenu recyclé.

Développements récents du secteur

- Juin 2026 : Crown Holdings a publié son rapport de développement durable 2025, Delivering Sustainability, présentant les progrès réalisés vers ses objectifs 2030. Cette divulgation renforce le rôle des programmes de développement durable vérifiés dans l'obtention de contrats d'approvisionnement à long terme en canettes de boissons et de produits alimentaires, alors que les clients demandent de plus en plus des rapports sur le contenu recyclé et les émissions.

- Décembre 2025 : Ball Corporation a annoncé des accords définitifs pour acquérir une participation majoritaire de 80 % dans Benepack, ajoutant des installations de fabrication de canettes de boissons en Belgique et en Hongrie. L'opération élargit l'empreinte européenne de Ball et renforce la proximité avec les remplisseurs dans une région façonnée par les exigences en matière de déchets d'emballage et de recyclabilité.

- Juillet 2024 : Silgan a conclu un accord pour acquérir Weener Plastics pour 838 millions d'EUR (912 millions d'USD), élargissant ses capacités de distribution et de fermetures spécialisées en plus de son activité de contenants métalliques. Cette opération soutient une offre de systèmes d'emballage plus large pour les clients des produits ménagers et de soins personnels utilisant des formats métalliques tels que les aérosols et les boîtes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de l'emballage métallique est compté comme la valeur des emballages à base de métal vendus aux utilisateurs finaux, couvrant les formats en acier et en aluminium utilisés pour contenir, protéger et transporter des produits à travers les usages grand public et industriels.

Exclusions du périmètre : nous excluons l'emballage primaire non métallique fabriqué uniquement en plastique, carton ou verre, et nous excluons également la valeur du produit emballé à l'intérieur du contenant.

Aperçu de la segmentation

- Par type de matériau

- Aluminium

- Acier

- Par type de produit

- Boîtes

- Boîtes alimentaires

- Boîtes de boissons

- Aérosols

- Conteneurs en vrac

- Barils et fûts d'expédition

- Bouchons et fermetures

- Boîtes

- Par secteur d'utilisation final

- Boissons

- Alimentation

- Cosmétiques et soins personnels

- Ménager

- Autres secteurs d'utilisation final

- Par type de revêtement/doublure

- Époxy à base de BPA

- Époxy BPA-NI

- Polyester/PET

- Autres types de revêtement/doublure

- Par capacité de conteneur

- Moins de 250 ml

- 251 – 500 ml

- 501 – 1000 ml

- Plus de 1000 ml

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la forme de base du marché et pour constituer une base factuelle pouvant être vérifiée lors des entretiens. Nous nous sommes appuyés sur des sources publiques telles que l'United States Geological Survey (USGS), la base de données Comtrade des Nations Unies, la World Steel Association, l'International Aluminium Institute, et l'US EPA pour les indicateurs de recyclage et de déchets, qui aident à ancrer la disponibilité du métal, les flux commerciaux et la récupération en fin de vie.

Nous avons également examiné les rapports annuels et dépôts d'entreprises, les présentations aux investisseurs, les sites d'associations d'emballage et la presse économique fiable pour les ajouts de capacité, les commentaires sur l'utilisation, et l'orientation des prix. Le cas échéant, nous avons eu recours à des abonnements payants pour les données financières et de renseignement d'entreprises, aux bases de données de brevets, et aux registres d'importation et d'exportation au niveau des expéditions afin de clarifier les empreintes des fournisseurs et les signaux de demande liés au commerce. Les sources documentaires mentionnées ici sont uniquement illustratives, et des références publiques et payantes supplémentaires ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation des facteurs qui créent de la valeur dans l'emballage métallique, en particulier la manière dont les volumes évoluent selon l'usage final et la manière dont les prix de vente moyens évoluent avec les coûts des intrants métalliques, l'allègement, et les changements de mix entre canettes, fermetures et emballages en vrac. Nous avons échangé avec des producteurs d'emballages, des acteurs des matières premières et des revêtements, des transformateurs, et de grands acheteurs à travers l'APAC, l'EMEA et les Amériques, afin de combler les lacunes des résultats documentaires et de confirmer les hypothèses à l'aide d'explications simples ancrées dans leur expérience opérationnelle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 13 % | APAC : 51 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 30 % |

| Acteurs plus petits : 21 % | Managers : 44 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté avec une approche descendante où la demande d'emballage métallique a été reconstituée à partir des signaux de production des usages finaux et de l'intensité d'emballage, puis convertie en valeur à l'aide des schémas de prix et de mix observés. En pratique, le modèle est sensible à quelques intrants récurrents tels que les volumes de remplissage de canettes de boissons, la mise en conserve alimentaire et la production alimentaire transformée, les tendances d'utilisation des aérosols, la demande de seaux et fûts industriels liée à l'activité chimique et des revêtements, et les signaux d'approvisionnement en recyclage et feuillard pour canettes qui influencent la disponibilité.

Ces totaux ont ensuite été vérifiés par des approximations ascendantes sélectives, incluant des répartitions de chiffres d'affaires de fournisseurs échantillonnés, un contexte de capacité au niveau régional, et des discussions de canaux sur les mouvements de prix typiques. Nous avons ajusté le modèle lorsque les intrants ne se réconciliaient pas avec le résultat de valeur attendu. Pour les prévisions, une analyse de scénarios a été utilisée autour de la répercussion des prix du métal et de la croissance des usages finaux, puis lissée avec des techniques de séries chronologiques afin que les évolutions d'une année à l'autre restent réalistes. Lorsque des points de données ascendants manquaient pour des formats plus petits ou des pays plus petits, nous avons utilisé des proxys basés sur des ratios liés à la production des usages finaux et à l'exposition commerciale, puis retesté ces proxys lors des entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin que les valeurs finales ne dépendent d'aucune hypothèse unique. Les résultats du modèle sont comparés à des signaux indépendants tels que les tendances régionales de production de canettes et d'emballages en acier ou en aluminium, les mouvements commerciaux pour les groupes de produits concernés, et les taux de recyclage, puis tout écart aberrant est examiné par un autre analyste avant validation.

Si un écart important apparaît, les répondants sont recontactés et l'hypothèse est reformulée de manière à pouvoir être retracée jusqu'à un facteur clair, et non à une simple moyenne. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des variations brusques des prix du métal, des expansions majeures de capacité, ou des changements réglementaires affectant les revêtements et le recyclage. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent une vue actuelle cohérente avec les dernières données disponibles.

Comparaison de l'estimation du marché de l'emballage métallique de Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour l'emballage métallique car les études n'utilisent pas toujours la même année, le même calage temporel des devises, ou la même logique de tarification pour convertir les emballages métalliques du volume à la valeur. L'écart peut également s'élargir lorsqu'une estimation inclut des catégories d'emballage adjacentes ou utilise des règles différentes pour les revêtements, les fermetures et les contenants en vrac.

Une différence liée à l'actualisation est courante sur ce marché car les coûts des intrants métalliques peuvent évoluer rapidement et la répercussion des prix est rarement uniforme entre les canettes alimentaires, les canettes de boissons et les emballages industriels, ce qui modifie les hypothèses de prix de vente moyen plus que beaucoup d'utilisateurs ne l'imaginent. Lorsque les taux de change sont pris à différents moments de l'année, et lorsque les mises à jour de prix sont appliquées avec des décalages différents, le total de valeur peut se situer plus haut ou plus bas. C'est pourquoi des étapes de PVM liées aux contrats et des recontacts avec les acheteurs et transformateurs sont utilisés avant de finaliser les totaux, y compris par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 140,16 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 148,13 milliards d'USD (2024) | Utilise une année de base différente et peut appliquer des moyennes de prix du métal et de change d'années antérieures, ce qui peut relever la valeur lorsque le calendrier de répercussion des prix est supposé plus rapide pour les principaux formats d'emballage. |

| Éditeur sectoriel B | 136,00 milliards d'USD (2026) | Utilise souvent des hypothèses de répercussion et de mix plus conservatrices pour les fermetures et les emballages industriels, ce qui peut abaisser les prix de vente moyens implicites même lorsque les volumes sont similaires. |

Globalement, l'écart entre les éditeurs s'explique principalement par des choix de calendrier concernant les devises et la tarification, et par la rapidité avec laquelle la répercussion est supposée apparaître dans les prix de vente moyens des emballages selon les usages finaux. En maintenant le périmètre lié aux emballages métalliques et en testant la tarification par des vérifications pratiques, le chiffre final reste traçable à des intrants clairs et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'emballage métallique en 2031 ?

Le secteur devrait atteindre 161,61 milliards USD d'ici 2031, contre 140,16 milliards USD en 2026.

Quelle région se développe le plus rapidement sur le marché de l'emballage métallique ?

L'Asie-Pacifique est en tête avec un TCAC de 5,89 % jusqu'en 2031, portée par la consommation croissante de boissons prêtes à consommer et les tendances à la premiumisation.

Pourquoi l'aluminium est-il préféré au PET dans les boîtes de boissons ?

L'aluminium offre une recyclabilité en boucle fermée de 96,7 %, d'excellentes performances de barrière et un coût de cycle de vie réel inférieur une fois la valeur de la ferraille prise en compte.

Comment les technologies de revêtement évoluent-elles à l'intérieur des boîtes métalliques ?

Les fabricants passent des époxys à base de BPA aux systèmes BPA-NI et polyester tels que l'Innovel de PPG et l'Accelshield 300 d'AkzoNobel pour répondre aux exigences de sécurité et réglementaires.

Quel est le principal facteur de risque pour la rentabilité des fabricants de boîtes ?

La volatilité des prix de l'aluminium et de l'acier sur le LME peut comprimer les marges, incitant à des stratégies de couverture et à des accords d'approvisionnement à long terme.

Quel type de produit domine le marché de l'emballage métallique ?

Les boîtes de boissons détiennent une part de 41,12 % et continuent de croître grâce à la commodité, aux références en matière de durabilité et aux innovations avancées en matière d'impression.

Dernière mise à jour de la page le: