Taille et part du marché de l'emballage MEMS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

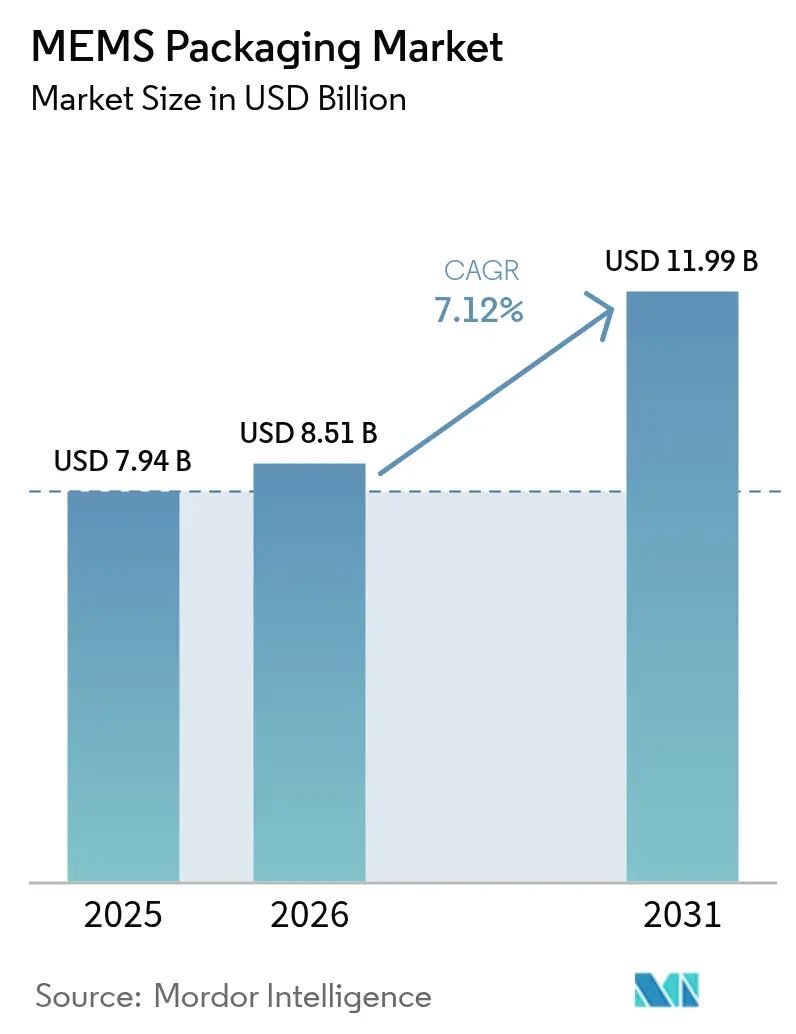

| Taille du Marché (2026) | 8.51 Milliards de dollars |

| Taille du Marché (2031) | 11.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage MEMS par Mordor Intelligence

La taille du marché de l'emballage MEMS en 2026 est estimée à 8,51 milliards USD, en progression par rapport à la valeur de 2025 de 7,94 milliards USD, avec des projections pour 2031 indiquant 11,99 milliards USD, soit une croissance à un TCAC de 7,12 % sur la période 2026-2031. Cette expansion reflète le glissement structurel du traitement des données centré sur le nuage vers l'intelligence en périphérie de réseau, où les fonctionnalités de sécurité automobile sensibles à la latence, l'IA embarquée dans les smartphones et les moniteurs implantables à scellement hermétique nécessitent des tolérances d'emballage sub-microniques. La croissance est donc moins tirée par le volume d'unités que par la complexité du co-emballage de puces hétérogènes, telles que les accéléromètres MEMS associés à des processeurs de signal ASIC ou des réseaux ultrasoniques CMUT liés à des puces de lecture CMOS dans des empreintes que les fournisseurs de rang 1 du secteur automobile et les fabricants d'équipements d'origine de téléphonie spécifient désormais en dimensions millimétriques à un seul chiffre. L'Asie-Pacifique mène l'adoption à mesure que les fonderies 300 mm montent en cadence, tandis que les subventions publiques en Amérique du Nord et en Europe réduisent les risques liés aux investissements en emballage avancé. Du côté des matériaux, les substrats en verre et en céramique gagnent en faveur car ils correspondent à la dilatation thermique du silicium et maintiennent les scellements hermétiques nécessaires aux RF MEMS et aux dispositifs médicaux implantables.

Principales conclusions du rapport

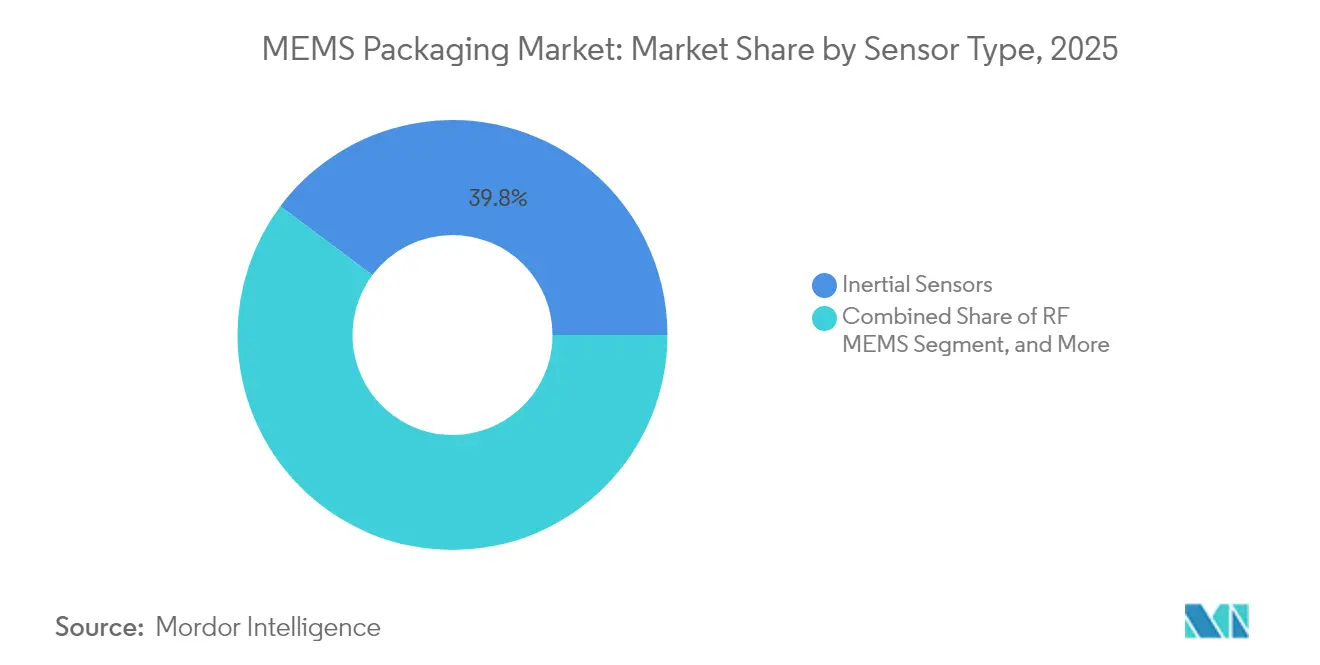

- Par type de capteur, les capteurs inertiels ont dominé avec 39,78 % du chiffre d'affaires de 2025, tandis que les RF MEMS devraient progresser à un TCAC de 8,05 % jusqu'en 2031.

- Par plateforme d'emballage, les boîtiers à l'échelle de la puce au niveau tranche ont capturé 44,25 % du chiffre d'affaires en 2025, et le système en boîtier progresse à un TCAC de 9,22 % jusqu'en 2031.

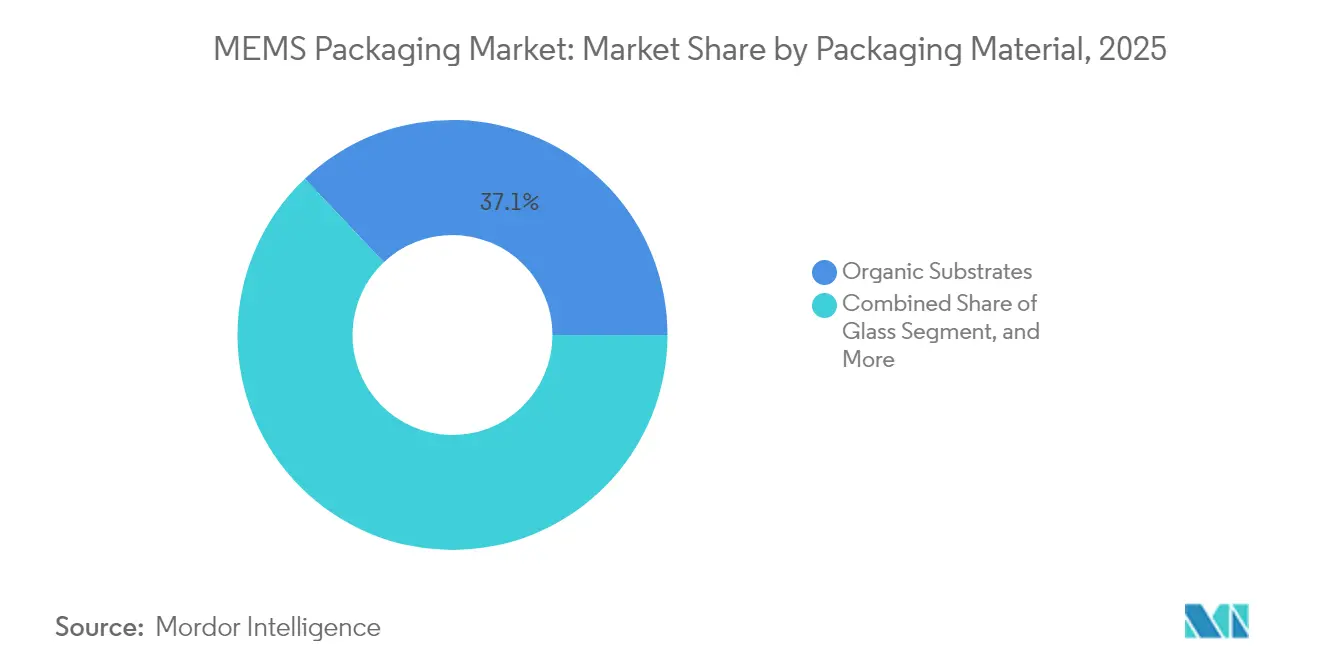

- Par matériau d'emballage : les substrats organiques sont en tête, les substrats en verre connaissent une forte progression, et les laminés organiques ont capturé 37,05 % du chiffre d'affaires de 2025 en raison de leur faible coût matériel et de leur compatibilité avec les flux à puce retournée. Les substrats en verre devraient progresser de 10,3 % jusqu'en 2031.

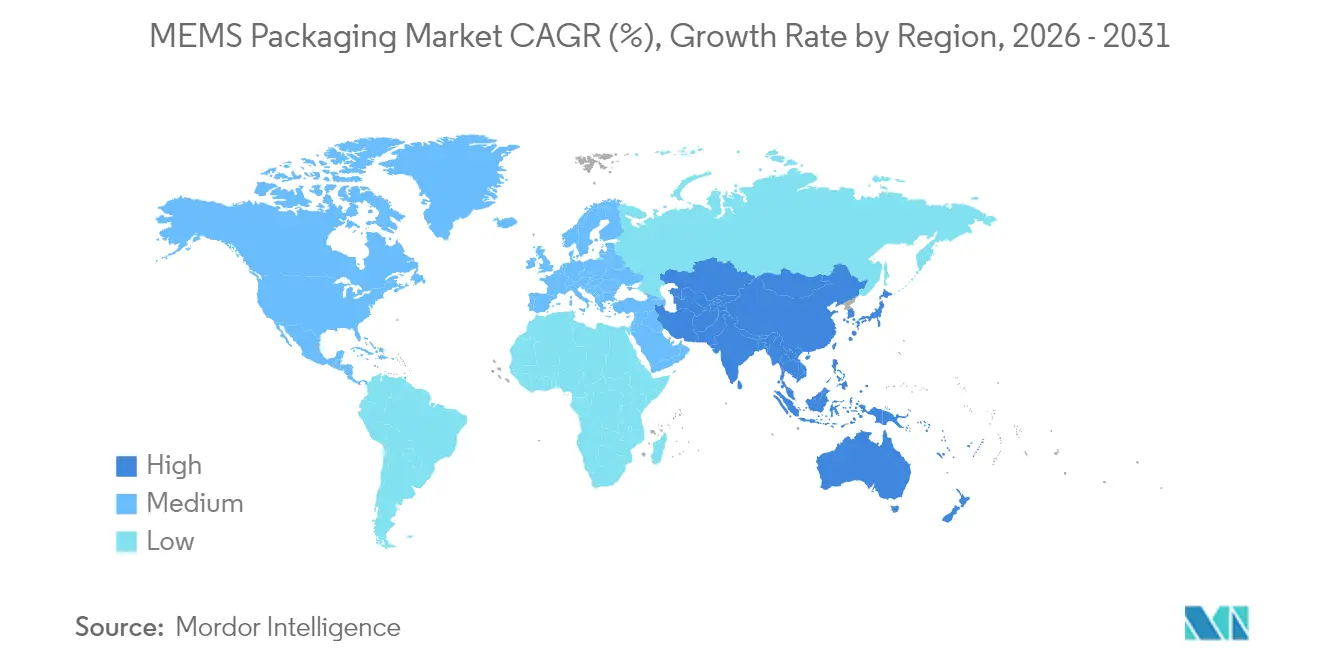

- Par géographie, l'Asie-Pacifique a représenté 47,30 % du chiffre d'affaires de 2025 ; l'Amérique du Nord enregistre le TCAC projeté le plus rapide à 9,78 % jusqu'en 2031.

- Par utilisateur final, les téléphones mobiles détenaient une part de 34,65 % en 2025, tandis que les systèmes médicaux progressent à un TCAC de 8,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage MEMS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance du marché automobile intelligent | +1.8% | Mondial, adoption précoce en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Augmentation de l'adoption des smartphones et des appareils connectés | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Expansion de l'utilisation des capteurs dans l'automatisation industrielle | +1.2% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande d'électronique grand public compatible IoT | +1.0% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de l'intégration hétérogène dans les MEMS pour réduire l'empreinte | +1.3% | Mondial, concentré à Taïwan, en Corée du Sud et aux États-Unis | Long terme (≥ 4 ans) |

| Essor des MEMS dans les dispositifs médicaux implantables nécessitant un emballage sous vide hermétique | +0.9% | Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du marché automobile intelligent

Les constructeurs automobiles intègrent des unités inertielles multi-axes, des capteurs de pression et des modules de stabilisation optique devant satisfaire aux exigences AEC-Q100 Grade 1 de −40 °C à +125 °C. Bosch a introduit le capteur BHI385 en 2024, une unité de mesure inertielle à 6 axes intégrée avec une IA embarquée permettant l'analyse prédictive de la dynamique du véhicule.[1]Robert Bosch GmbH, "BHI385 Capteur connecté intelligent," bosch.com Murata a étendu ses lignes finlandaises et japonaises pour fournir des accéléromètres à scellement hermétique résistant aux vibrations du châssis. Les constructeurs automobiles spécifient désormais la fusion de capteurs au niveau du boîtier, poussant les modules système en boîtier combinant gyroscopes, magnétomètres et capteurs de pression dans des cartes de circuits imprimés de contrôleur de zone. Les familles XENSIV d'Infineon et LIS2DU12 de STMicroelectronics illustrent ce glissement vers des modules précalibrés. Les modules radar 77 GHz de Qorvo intègrent des déphaseurs à base de MEMS pour permettre l'imagerie 4D dans les berlines haut de gamme. À mesure que les plateformes véhiculaires évoluent vers l'informatique centralisée, les fournisseurs d'emballage qui livrent des assemblages MEMS qualifiés pour l'automobile et prêts pour la périphérie de réseau remportent des contrats de conception qui valorisent le marché de l'emballage MEMS.

Adoption de l'intégration hétérogène dans les MEMS pour réduire l'empreinte

Les concepteurs de smartphones et de dispositifs portables exigent des modules de capteurs inférieurs à 5 mm². La feuille de route internationale de l'IEEE prévoit des billes de puce retournée rétrécissant à 10-20 µm d'ici 2030, permettant aux puces MEMS d'être liées par hybridation directement sur des circuits de lecture CMOS. STMicroelectronics a engagé de nouveaux investissements en back-end à Calamba, Kirkop, Shenzhen et Muar pour développer cette capacité. Fraunhofer ENAS a démontré la liaison silicium-verre avec des pas de 5 µm, validant des voies de procédé vers des interconnexions sub-1 µm pour les RF MEMS de nouvelle génération. La stratégie fédérale américaine canalise désormais 3 milliards USD vers l'emballage avancé, en se concentrant sur l'empilement 3D et les écosystèmes de puces modulaires qui réduisent la latence et la consommation énergétique pour l'IA en périphérie de réseau. Les travaux d'Intel sur les substrats à cœur en verre et les solutions hermétiques en verre de SCHOTT visent tous deux à résoudre la fatigue due à l'inadéquation thermique entre les puces en silicium et les laminés organiques. Collectivement, ces avancées compriment les facteurs de forme et alimentent la croissance à long terme du marché de l'emballage MEMS.

Expansion de l'utilisation des capteurs dans l'automatisation industrielle

Les programmes Industrie 4.0 s'appuient sur des accéléromètres MEMS, des gyroscopes et des capteurs environnementaux pour la maintenance prédictive. Les directives de l'IEC en matière de détection intelligente insistent sur les diagnostics embarqués, stimulant la demande de nœuds MEMS en système en boîtier incluant des fronts d'onde analogiques, des DSP et des radios sans fil dans des boîtiers hermétiques uniques. Les directives NAMUR publiées en 2024 font écho à cette poussée vers des capteurs auto-calibrants minimisant les temps d'arrêt. Bosch et STMicroelectronics ont lancé des accéléromètres avec des boîtiers céramiques homologués ATEX pour les atmosphères explosives. L'accéléromètre numérique AXO314 de TDK a atteint la production en volume en 2024, emballé dans un boîtier céramique hermétique à broches J-LEAD et ciblant la navigation industrielle. La multiplication des rénovations d'installations existantes crée des défis d'emballage autour de la récupération d'énergie et de la transparence RF, renforçant la demande à long terme sur le marché de l'emballage MEMS.

Essor des MEMS dans les dispositifs médicaux implantables nécessitant un emballage sous vide hermétique

Les dispositifs implantables intègrent de plus en plus des capteurs de pression MEMS, des accéléromètres et des réseaux ultrasoniques CMUT. Infineon a introduit la technologie CMUT co-emballée avec des circuits de lecture CMOS dans des boîtiers en verre ou en céramique pour bloquer l'ingress d'humidité. Fraunhofer ENAS a validé l'encapsulation au parylène avec des taux de fuite inférieurs à 10⁻⁷ mbar·ℓ/s, satisfaisant aux objectifs d'herméticité de la norme ISO 13485. La famille iSensor d'Analog Devices fournit des unités de mesure inertielle calibrées en usine dans des boîtiers céramiques et au niveau tranche pour les stimulateurs cardiaques et les neurostimulateurs. Les exigences 510(k) de la FDA simulent 10 ans d'exposition in vivo, encourageant le scellement par fritte de verre et la liaison réactive. L'électronique hybride flexible mêle des polymères extensibles avec des MEMS, nécessitant des barrières d'alumine déposées par couche atomique qui ouvrent de nouvelles niches au sein du marché plus large de l'emballage MEMS.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Processus de fabrication complexe | −0.7% | Mondial, aigu là où l'emballage avancé est rare | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement élevées pour les lignes d'emballage avancé | −0.9% | Mondial, affectant les nouveaux entrants et les OSAT de plus petite taille | Long terme (≥ 4 ans) |

| Défis de fiabilité dans l'emballage sous vide au niveau tranche pour les RF MEMS | −0.5% | Centres d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les matériaux d'emballage spécialisés à faible coefficient de dilatation thermique | −0.6% | Mondial, pénuries en supports en verre et en céramique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les lignes d'emballage avancé

Une seule ligne d'emballage MEMS peut nécessiter plus de 200 millions USD pour les équipements de liaison, d'alignement hybride, de dépôt chimique en phase vapeur assisté par plasma (PECVD) et d'inspection avancée. Lam Research positionne ses plateformes SABRE, Syndion et Coronus expressément pour ces flux. ASE Technology a augmenté ses dépenses d'investissement 2025 de plus de 60 % pour développer ses capacités de bossage, de puce retournée et de système en boîtier. L'usine Amkor de Peoria, en Arizona, a obtenu 400 millions USD de subventions au titre de la loi CHIPS et 200 millions USD en prêts, soulignant l'ampleur des subventions nécessaires pour localiser de telles installations. Le crédit d'impôt 48D du Trésor réduit le coût après impôt mais exclut les mises à niveau des installations existantes, laissant les usines en place financer elles-mêmes leurs rénovations. La dépendance à un petit groupe d'OSAT bien capitalisés allonge les délais et modère la croissance du marché de l'emballage MEMS.

Goulots d'étranglement de la chaîne d'approvisionnement pour les matériaux d'emballage spécialisés à faible coefficient de dilatation thermique

Les plaquettes de verre borosilicate, les substrats d'alumine et les couvercles en Kovar restent concentrés chez quelques fournisseurs. Les ajouts de capacité de SCHOTT sont en retard sur la demande, allongeant les délais au-delà de 20 semaines en 2024. Les vias traversant le verre gravés au laser par LPKF sont encore à l'échelle pilote et ne remplacent pas encore les acteurs établis. La feuille de route des cœurs de substrat en verre pour centres de données d'Intel consomme la même matière première en borosilicate que les boîtiers MEMS, resserrant la disponibilité. Les fournisseurs de substrats céramiques Kyocera et Murata doivent passer de longs contrôles de fiabilité, limitant le débit. Les contrôles à l'exportation compliquent les expansions chinoises, forçant les fonderies de Shenzhen et de Suzhou à importer du verre du Japon et d'Allemagne, gonflant les coûts sur l'ensemble du marché de l'emballage MEMS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les capteurs inertiels ancrent le volume, les RF MEMS captent la croissance premium

Les capteurs inertiels ont représenté 39,78 % du chiffre d'affaires de 2025, soutenant les smartphones, les dispositifs portables et les modules de stabilité automobile qui exigent des boîtiers au niveau tranche à haut volume et à faible coût. Les RF MEMS devraient progresser à un TCAC de 8,05 % alors que les feuilles de route 6G intègrent des déphaseurs MEMS et des filtres accordables dans des réseaux d'antennes multibandes, une tendance qui élève la taille du marché de l'emballage MEMS pour les modules haute fréquence. La prime de prix associée à l'herméticité en ondes millimétriques élève les prix de vente moyens et compense les volumes unitaires plus faibles. Les actionneurs MEMS optiques pour la stabilisation d'image et les miroirs LiDAR ajoutent une part incrémentale, tandis que les capteurs environnementaux et les dispositifs ultrasoniques élargissent les opportunités industrielles et automobiles. Un glissement stratégique émerge vers des assemblages en système en boîtier intégrant une unité de mesure inertielle à 6 axes, un capteur de pression et un magnétomètre sur un substrat unique, réduisant la surface de la carte de circuits imprimés de 60 % et élargissant encore le marché de l'emballage MEMS.

Les fabricants d'équipements d'origine de smartphones commandent de plus en plus des modules combinés plutôt que des puces discrètes. Bosch et STMicroelectronics ont tous deux lancé des actionneurs de stabilisation d'image optique au niveau tranche avec des hauteurs z inférieures à 2,5 mm, illustrant comment les contraintes de facteur de forme strictes orientent la demande vers l'emballage avancé. Le système en boîtier à déphaseur de Qorvo pour radar automobile combine des amplificateurs de puissance et des éléments d'accord MEMS dans une seule cavité, commandant une prime de prix qui élève la part du marché de l'emballage MEMS dans les fronts d'onde RF. À mesure que l'intégration s'approfondit, la complexité des tests au niveau du boîtier augmente, poussant les fournisseurs vers des architectures modulaires de système en boîtier qui rationalisent les tests finaux et le rodage.

Par plateforme d'emballage : le niveau tranche domine, le système en boîtier s'accélère

Les boîtiers à l'échelle de la puce au niveau tranche détenaient 44,25 % du chiffre d'affaires de 2025 grâce à leur efficacité en taille sur puce et à leur leadership en termes de coût dans les dispositifs portables et les téléphones. Le système en boîtier devrait progresser de 9,22 % jusqu'en 2031 car la co-intégration de puces MEMS, d'ASIC, de composants passifs et d'antennes devient essentielle pour l'IA en périphérie de réseau et la sécurité automobile. L'acquisition prévue par STMicroelectronics des activités MEMS de NXP pour 950 millions USD ajoute un savoir-faire en système en boîtier et souligne l'appétit du secteur pour des solutions à intégration verticale. Les réseaux à grille de billes à puce retournée maintiennent leur pertinence dans les environnements automobiles sous le capot où les billes à pilier en cuivre permettent des performances de −40 °C à +150 °C et renforcent la part du marché de l'emballage MEMS dans les modules critiques pour la sécurité.

Les formats boîtier dans boîtier servent l'infrastructure télécom, empilant des oscillateurs MEMS au-dessus d'amplificateurs RF pour raccourcir les chemins de signal. Les boîtiers céramiques restent l'étalon-or pour les dispositifs implantables et l'aérospatiale ; Kyocera et Murata fournissent des couvercles en alumine plaqués or satisfaisant aux tests de durée de vie à haute température de 1 000 heures. Fraunhofer ENAS a démontré la liaison par fritte de verre pour les réseaux CMUT avec des taux de fuite inférieurs à 10⁻⁷ mbar·ℓ/s, signalant de futures réductions de coûts une fois mis à l'échelle. La bifurcation est claire : l'électronique grand public valorise l'efficacité des coûts au niveau tranche, tandis que les marchés médical et automobile justifient des dépenses plus élevées pour le système en boîtier et les boîtiers céramiques, élargissant collectivement la taille du marché de l'emballage MEMS à travers des niveaux de performance variés.

Par matériau d'emballage : les substrats organiques dominent, les substrats en verre progressent fortement

Les laminés organiques ont capturé 37,05 % du chiffre d'affaires de 2025 en raison de leur faible coût matériel et de leur compatibilité avec les flux à puce retournée. Les substrats en verre devraient progresser de 10,3 % jusqu'en 2031 car leur dilatation thermique est alignée avec le silicium et leur faible perte diélectrique améliore les performances RF, alimentant la croissance incrémentale du marché de l'emballage MEMS. L'adoption par Intel des substrats à cœur en verre dans les processeurs de centres de données valide le potentiel à grande échelle. La gravure profonde induite par laser de LPKF a atteint des diamètres de via de 50 µm avec des rapports d'aspect de 10:1, permettant le routage vertical sans fils de liaison.

Les substrats céramiques dominent les segments implantables et aérospatial, offrant des scellements hermétiques et une résilience à haute température. Kyocera et Murata restent les principaux fournisseurs, mais la concurrence des couvercles en verre s'intensifie. Les interposeurs en silicium permettent l'empilement 2,5D des MEMS avec des processeurs pour le radar automobile, tandis que les alliages Kovar et cuivre-tungstène servent de couvercles et de dissipateurs thermiques. La branche électronique DuPont ElectronicsCo fournit des films de fixation de puces et des sous-remplissages optimisés pour les assemblages à faible coefficient de dilatation thermique, renforçant la profondeur de la chaîne d'approvisionnement. Le choix du matériau est donc directement lié au marché cible, renforçant la stratification du marché de l'emballage MEMS.

Par industrie utilisateur final : les téléphones mobiles dominent, les systèmes médicaux s'accélèrent

Les téléphones mobiles détenaient 34,65 % de la demande de 2025, portés par les unités de mesure inertielle multi-axes, les microphones MEMS et les actionneurs de stabilisation d'image optique qui s'appuient sur la production au niveau tranche à haut volume. Les systèmes médicaux devraient progresser de 8,32 % jusqu'en 2031 à mesure que les moniteurs de glucose implantables et les neurostimulateurs exigent des garanties de taux de fuite inférieures à 10⁻⁷ mbar·ℓ/s, élargissant la taille du marché de l'emballage MEMS pour les solutions hermétiques. L'acquisition par Syntiant en 2024 de l'activité microphones de Knowles met en lumière l'intégration verticale autour des modules vocaux IA pour dispositifs portables.

Les applications automobiles couvrent le contrôle de stabilité, les systèmes de surveillance de la pression des pneumatiques, le radar et le LiDAR, chacun ajoutant à la part du marché de l'emballage MEMS pour les solutions céramiques et en système en boîtier. Les utilisateurs industriels adoptent des accéléromètres en boucle fermée tels que l'AXO314 de TDK pour la surveillance des vibrations, augmentant la demande de boîtiers céramiques qualifiés ATEX. L'aérospatiale et la défense s'appuient sur des boîtiers céramiques durcis aux rayonnements qui résistent à des chocs supérieurs à 10 000 g. La corrélation entre les besoins de fiabilité des utilisateurs finaux et le coût des boîtiers définit les pools de revenus au sein du marché plus large de l'emballage MEMS.

Analyse géographique

L'Asie-Pacifique a contrôlé 47,30 % du chiffre d'affaires de 2025 et devrait progresser à 9,78 % jusqu'en 2031, la Chine faisant monter en cadence ses fonderies MEMS 300 mm et le Japon finançant le pôle de Kyushu. Beijing Silex a atteint 20 000 plaquettes par mois après un investissement de 7 milliards RMB. Sony a alloué 1,5 billion de yens pour les lignes d'emballage CMOS et MEMS. La Corée du Sud et Taïwan accueillent ASE et Amkor, fournissant des capacités au niveau tranche et en système en boîtier qui soutiennent le marché de l'emballage MEMS.

La part de l'Amérique du Nord augmente à mesure que la loi CHIPS et Sciences canalise 3 milliards USD vers le Programme national de fabrication d'emballage avancé, réduisant les risques liés à la liaison hybride et aux flux à cœur en verre. Rogue Valley Microdevices livrera des plaquettes MEMS 300 mm depuis la Floride au début de 2025, diversifiant l'approvisionnement. L'Europe s'appuie sur le leadership de Bosch, STMicroelectronics et Infineon mais dépend des OSAT taïwanais ; l'usine Amkor de Porto ouvre en 2025 pour localiser une partie des capacités. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants, important des capteurs emballés d'Asie-Pacifique et d'Amérique du Nord. Les mouvements politiques et de capacité redessinent donc les contributions régionales au marché de l'emballage MEMS. Le paysage géographique se bifurque : l'Asie-Pacifique conservera le leadership en volume grâce à l'échelle des fonderies et à la compétitivité des coûts, tandis que l'Amérique du Nord et l'Europe s'appuient sur les subventions publiques et les mandats réglementaires pour construire des capacités d'emballage avancé nationales qui réduisent les risques liés à la chaîne d'approvisionnement et sécurisent l'accès aux applications automobiles et de défense.

Paysage réglementaire

Les fournisseurs d'emballage MEMS opèrent dans le cadre d'un ensemble de conformités combinant la qualification en matière de sécurité et de fiabilité avec des règles commerciales et de contrôle des exportations en constante évolution, susceptibles d'affecter les matériaux d'emballage, les équipements et les flux d'assemblage transfrontaliers. Sur le plan technique, l'IEC continue d'élargir les normes spécifiques aux MEMS utilisées par les équipes de qualification et les audits clients, notamment la norme IEC 62047-49:2025 (méthodes d'essai de fiabilité pour les cantilevers MEMS piézoélectriques) et les spécifications génériques MEMS couvertes par la norme IEC 62047-4:2026.

Le contrôle réglementaire s'étend de plus en plus aux processus et intrants de back-end utilisés dans l'emballage avancé. Aux États-Unis, les mesures commerciales et les contrôles publiés via le Federal Register et les actions présidentielles connexes de janvier 2026 ont ajouté une couche supplémentaire de complexité en matière d'importation et de licences pour les articles liés aux semi-conducteurs définis par des paramètres techniques, renforçant la nécessité d'une cartographie de conformité au niveau des produits pour les modules de capteurs emballés et leurs produits dérivés.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage MEMS commence par les substrats et les intrants consommables (stratifiés organiques, céramiques, plaquettes de verre, capots, sous-remplissages et produits chimiques de métallisation), puis passe à la fabrication front-end des MEMS chez les IDM et les fondeurs, et enfin à l'assemblage et aux tests back-end réalisés par les OSAT et les lignes d'emballage captives. Les principales étapes du processus d'emballage comprennent le collage de plaquettes (y compris le scellage sous vide et hermétique pour les MEMS RF et les dispositifs implantables), l'amincissement et la séparation, la formation d'interconnexions (câblage filaire, flip-chip, TSV/TGV le cas échéant), l'encapsulation et les essais finaux, qui nécessitent souvent une stimulation spécifique à l'application (pression, débit, acoustique, vibration ou IR) avec une métrologie précise.

La captation de valeur et les points de blocage se concentrent au niveau de l'intégration des processus et des essais, où les pertes de rendement et le contrôle de fiabilité déterminent le coût et le temps de cycle. La gravure ionique réactive profonde (DRIE), le placage de cuivre pour les flux liés aux TSV et la qualité du collage au niveau des plaquettes constituent des points de tension récurrents, tandis que la disponibilité limitée de supports en verre et céramique à faible coefficient de dilatation thermique (CTE) peut allonger les délais. À mesure que l'intégration hétérogène se développe (MEMS associés à des ASIC, des composants passifs et des antennes en SiP), la chaîne s'appuie de plus en plus sur un petit nombre d'OSAT avancés (pour le niveau plaquette et le SiP), aux côtés d'IDM tels que Bosch, STMicroelectronics et Texas Instruments, qui investissent dans l'emballage à l'échelle de la plaquette pour maîtriser la qualification, l'étalonnage et la sécurité d'approvisionnement.

Paysage concurrentiel

Le marché de l'emballage MEMS est modérément fragmenté. ASE Technology et Amkor détiennent un volume significatif au niveau tranche et en système en boîtier, mais font face à une potentielle intégration en amont de Bosch, STMicroelectronics et TDK, chacun disposant de lignes captives.[3]Amkor Technology Inc., "Financement de la loi CHIPS pour l'usine de Peoria," amkor.com L'offre de 950 millions USD de STMicroelectronics pour l'unité MEMS de NXP souligne la prime accordée à la propriété intellectuelle d'emballage qualifiée pour l'automobile. Les perturbateurs émergents incluent Syntiant, intégrant l'IA en périphérie de réseau dans des modules audio MEMS suite à l'acquisition de Knowles, et Rogue Valley Microdevices, construisant une capacité 300 mm en Floride.

La différenciation technologique se concentre désormais sur la liaison hybride, les TSV et les interposeurs à cœur en verre permettant des pas inférieurs à 5 µm. ASE a déposé 6 433 brevets en 2024, couvrant les MEMS au niveau tranche jusqu'aux systèmes en boîtier à sorties en éventail. Lam Research soutient l'écosystème avec ses systèmes de placage SABRE et ses systèmes Syndion à gravure ionique réactive profonde adaptés aux MEMS, affichant un chiffre d'affaires de 14,9 milliards USD pour l'exercice fiscal 2024. Les acteurs établis des boîtiers céramiques font face à la concurrence de l'encapsulation en verre et au parylène, validée par Fraunhofer ENAS.

Les appareils grand public mettent encore l'accent sur le coût et l'échelle, récompensant les OSAT, tandis que les clients automobile et médical privilégient l'intégration verticale qui simplifie la conformité aux normes AEC-Q100 et ISO 13485, permettant aux fabricants de dispositifs intégrés de commander des marges plus élevées. Cette bifurcation informe le positionnement stratégique sur l'ensemble du marché de l'emballage MEMS.

Leaders du secteur de l'emballage MEMS

AAC Technologies Holdings Inc.

Robert Bosch GmbH

Infineon Technologies AG

Texas Instruments Incorporated

Analog Devices Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces blancs se dessinent autour des ajouts de capacités localisées et des modules d'emballage avancés spécifiques aux applications, réduisant la dépendance à l'égard d'une offre back-end concentrée en Asie. Des programmes et subventions soutenus par les pouvoirs publics financent activement de nouvelles capacités en microsystèmes et en emballage, comme l'illustre le soutien Fab4Micro de X-FAB pour son site d'Erfurt (notification de subvention de 127,4 millions d'EUR de la part du gouvernement fédéral allemand et du Land libre de Thuringe en juin 2026). Parallèlement, les initiatives des entreprises visant à ajouter des sites de fabrication régionaux, notamment l'accord contraignant signé par Silex Microsystems en juillet 2026 pour acquérir une fonderie 8 pouces à Mountain Top, en Pennsylvanie, témoignent des efforts visant à rapprocher la production de MEMS des marchés finaux exigeant une traçabilité de niveau automobile et médical ainsi que des cycles de qualification plus courts.

L'opportunité réside également dans la mise à l'échelle des technologies d'emballage permettant une densité d'intégration plus élevée et une stabilité thermomécanique améliorée, notamment le collage au niveau plaquette, les approches par via traversant le verre, et les solutions hermétiques à base de verre ou de céramique utilisées dans les MEMS RF et les dispositifs implantables. Les travaux sur l'intégration des capteurs MEMS menés dans le cadre de la feuille de route technique de l'IEEE Electronics Packaging Society (mai 2026) confirment l'attention continue du secteur pour l'intégration hétérogène et les blocs de construction modulaires plutôt que pour une norme universelle unique. Les investissements importants et adjacents dans l'emballage avancé, notamment le plan de SK Hynix de juillet 2026 pour une usine d'emballage avancé de 12,85 milliards d'USD à Cheongju avec des lignes dédiées au niveau plaquette, renforcent la dynamique des écosystèmes d'équipements et de procédés que les fournisseurs d'emballage MEMS peuvent exploiter pour la disponibilité des matériaux, la métrologie, ainsi que le collage et l'inspection à haut débit.

Développements récents du secteur

- Juillet 2026 : Silex Microsystems a signé un accord contraignant pour acquérir une fonderie de semi-conducteurs 8 pouces à Mountain Top, en Pennsylvanie, créant ainsi sa première implantation manufacturière aux États-Unis. Cette initiative soutient les options d'approvisionnement national en MEMS et peut réduire les cycles de qualification pour les clients qui exigent un contrôle plus strict de l'emballage back-end et de la traçabilité.

- Août 2025 : STMicroelectronics a annoncé l'acquisition de l'activité de capteurs MEMS de NXP Semiconductors pour 950 millions d'USD. Cette opération renforce l'intégration verticale de STMicroelectronics autour des dispositifs MEMS et du savoir-faire associé en matière d'emballage, soutenant des feuilles de route pour des modules System-in-Package à plus forte valeur et qualifiés pour l'automobile.

- Juin 2024 : Qorvo a présenté des modules multi-puces RF intégrant des déphaseurs MEMS pour le radar d'imagerie 4D. Cette orientation produit accroît les exigences d'emballage pour les ensembles front-end RF haute fréquence, hermétiques et étroitement co-intégrés, renforçant la demande de capacités d'emballage SiP avancées et de type cavité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'emballage MEMS couvre les revenus générés par les solutions d'emballage utilisées pour protéger et interconnecter les dispositifs MEMS, y compris les formats au niveau plaquette et au niveau package, qui permettent d'assurer les performances électriques, thermiques et mécaniques dans les produits finaux.

Exclusions du périmètre : les revenus purement liés aux dispositifs MEMS, les ventes d'équipements de test et les services de fabrication de plaquettes externalisés sont exclus, sauf s'ils sont vendus dans le cadre d'un service d'emballage ou d'un prix d'unité emballée.

Aperçu de la segmentation

- Par type de capteur

- Capteurs inertiels

- Capteurs optiques

- Capteurs environnementaux

- Capteurs ultrasoniques

- RF MEMS

- Autres types de capteurs

- Par plateforme d'emballage

- Boîtier à l'échelle de la puce au niveau tranche (WLCSP)

- Système en boîtier (SiP)

- Boîtier dans boîtier (PiP)

- Réseau à grille de billes à puce retournée (FC-BGA)

- Boîtiers céramiques

- Par matériau d'emballage

- Substrats organiques

- Céramiques

- Silicium

- Verre

- Métaux et alliages

- Par industrie utilisateur final

- Automobile

- Téléphones mobiles

- Électronique grand public

- Systèmes médicaux

- Industrie

- Autres industries utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par l'élaboration d'une cartographie claire de l'offre et de la demande pour l'emballage MEMS, afin que les moteurs unitaires et la logique de tarification restent distincts des expéditions de dispositifs MEMS. Des sources publiques telles que les statistiques commerciales de l'USITC pour l'électronique et les composants connexes ont été utilisées, UN Comtrade a permis de vérifier les flux commerciaux, et les indicateurs macroéconomiques de l'OCDE et de la Banque mondiale ont servi d'indicateurs indirects de la production électronique. Nous avons également utilisé des bases de données de brevets pour comprendre où les améliorations des processus d'emballage et de fiabilité étaient mises en avant.

Pour ancrer le modèle dans les signaux du secteur, nous avons utilisé les rapports annuels des entreprises, les dépôts de type 10-K, les présentations aux investisseurs et les publications techniques de l'IEEE et d'autres revues à comité de lecture similaires traitant de l'emballage au niveau plaquette, de l'hermeticité et de la fiabilité. Dans certains cas, des abonnements payants pour les données financières et de veille des entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets, ont été utilisés pour accélérer l'identification des acteurs actifs de l'emballage et des mouvements de capacité récents. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des vérifications primaires ont été menées auprès d'ingénieurs en emballage, de responsables des opérations et d'équipes commerciales au sein des OSAT, des fonderies spécialisées dans les MEMS et des fournisseurs de matériaux et substrats d'emballage, afin que nos hypothèses sur le mix d'emballages et la tarification soient testées par rapport à des programmes réels. Nous avons également échangé avec des parties prenantes du côté de la demande dans l'automobile, les appareils mobiles et la détection industrielle, afin de valider le calendrier d'adoption, les cycles de qualification et l'évolution des choix d'emballage lorsque les volumes s'intensifient selon les régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33 % | Direction générale : 13 % | APAC : 46 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 35 % |

| Petits acteurs : 14 % | Managers : 57 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante, reconstituant la demande du marché final des MEMS à partir des signaux d'expédition des dispositifs et en la convertissant en valeur d'emballage à l'aide du mix de types d'emballage et des fourchettes de prix habituelles. Étant donné que les revenus d'emballage peuvent évoluer simplement en raison de changements de format, nous avons corroboré les résultats par des approximations ascendantes sélectives, notamment des consolidations de fournisseurs pour des programmes échantillonnés et des vérifications de canaux sur le prix de vente moyen par plateforme d'emballage.

Les principales données d'entrée du modèle comprenaient les volumes unitaires de MEMS par grandes familles de capteurs, la part des emballages au niveau plaquette par rapport aux formats System-in-Package et céramique, les rendements typiques et les taux de reprise affectant la production emballée effective, ainsi que la progression des prix à mesure que l'emballage passe de la maturité à des exigences de fiabilité plus élevées. L'activité de fabrication électronique régionale et les tendances de production automobile ont été traitées comme des points d'ancrage de la demande, et la disponibilité des matériaux d'emballage a été surveillée comme un facteur limitant concret en période de tension. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par un consensus d'experts sur les courbes d'adoption, avec un scénario de base reflétant les calendriers de qualification et les ajouts de capacité attendus. Lorsque la visibilité ascendante était limitée, les lacunes ont été traitées en appliquant des fourchettes prudentes sur le mix d'emballages, puis affinées grâce à des entretiens de suivi.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que la direction des expéditions de MEMS, la pénétration des plateformes d'emballage et la dynamique de fabrication électronique au niveau régional, afin que les écarts importants puissent être expliqués avant validation finale. Lorsque le modèle produisait des mouvements de mix ou de prix inhabituels, les hypothèses étaient réexaminées par étapes et retestées avec des retours d'experts supplémentaires jusqu'à ce que l'écart devienne cohérent.

Chaque ébauche a fait l'objet de révisions internes à plusieurs étapes, incluant des vérifications de cohérence entre capteurs, usages finaux et régions, suivies d'une relecture finale par les analystes juste avant la livraison. L'ensemble de données est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs, tels que d'importantes expansions de capacité, des initiatives de localisation motivées par des politiques publiques, ou des changements marqués dans les contraintes de matériaux d'emballage.

Dimensionnement du marché de l'emballage MEMS par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage MEMS peuvent varier considérablement, car différentes équipes comptabilisent différents pools de revenus et appliquent des calendriers différents pour les changements de prix et de mix. Les écarts apparaissent surtout lorsque les formats au niveau plaquette et au niveau package sont traités de manière incohérente, ou lorsque des services adjacents sont intégrés au total sans être identifiés séparément.

Dans cette étude, les principaux facteurs d'écart étaient de savoir si les estimations incluent uniquement les revenus d'emballage ou comptabilisent également la valeur des dispositifs MEMS, comment le mix de plateformes d'emballage est traduit en tarification au fil du temps, et si l'année de référence correspond aux mêmes hypothèses de devise pour l'année civile. L'écart peut également s'expliquer par la fréquence de mise à jour, car les nouvelles qualifications automobiles remportées et les ajouts de capacité tendent à modifier le mix d'emballages par étapes plutôt que de manière progressive, et la taille de 2026 est suivie en tant que revenu exclusivement lié à l'emballage avec des vérifications du mix de plateformes, un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,51 milliards d'USD (2026) | |

| Éditeur mondial de recherche A | 2,82 milliards d'USD (2024) | Utilise une année de référence antérieure et semble appliquer une captation de revenus plus restreinte, ce qui peut sous-estimer les formats d'emballage à plus forte valeur et les montées en volume automobile et industriel plus tardives. |

| Groupe d'analystes du secteur B | 6,04 milliards d'USD (2025) | Part d'une année de référence différente et ne sépare pas clairement les revenus liés exclusivement à l'emballage de la valeur ou des services MEMS adjacents, ce qui peut modifier les totaux selon ce qui est regroupé. |

En examinant ces trois chiffres, les différences sont principalement liées à l'alignement des années et à la manière dont la valeur de l'emballage est séparée des pools de revenus adjacents, et non uniquement aux perspectives de croissance. En maintenant visibles dans le modèle des variables telles que le mix d'emballages, les fourchettes de prix et les points d'ancrage de volume du marché final, notre estimation reste traçable et peut être réexécutée lorsque de nouveaux signaux de capacité ou de qualification apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'emballage MEMS en 2026 et quel est son taux de croissance ?

Le marché s'établit à 8,51 milliards USD en 2026 et est en bonne voie de progresser à un TCAC de 7,12 % jusqu'en 2031.

Quelle région contribue le plus au chiffre d'affaires de l'emballage MEMS ?

L'Asie-Pacifique représente 47,30 % du chiffre d'affaires de 2025 et se développe plus rapidement que toute autre région à un TCAC de 9,78 %.

Quelle plateforme d'emballage prend de l'élan au-delà des solutions au niveau tranche ?

Les configurations en système en boîtier devraient progresser à un TCAC de 9,22 % à mesure que les concepteurs co-emballent des MEMS, des ASIC et des composants passifs dans des modules compacts.

Quelle catégorie de capteurs devrait connaître la croissance la plus rapide ?

Les dispositifs RF MEMS, utilisés dans les systèmes radar 6G émergents et automobiles, devraient progresser à un TCAC de 8,05 % jusqu'en 2031.

Quel est le principal goulot d'étranglement de la chaîne d'approvisionnement pour les matériaux d'emballage MEMS ?

La capacité limitée pour les substrats en verre borosilicate et en céramique d'alumine, tous deux essentiels pour le scellement hermétique, a allongé les délais au-delà de 20 semaines.

Comment les politiques publiques influencent-elles les capacités d'emballage MEMS en Amérique du Nord ?

La loi CHIPS et Sciences oriente 3 milliards USD vers les programmes d'emballage avancé, subventionnant la liaison hybride, les TSV et les interposeurs à cœur en verre pour localiser la production.

Dernière mise à jour de la page le: