Taille et part du marché de l'emballage de bière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.71 Milliards de dollars |

| Taille du Marché (2031) | 30.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

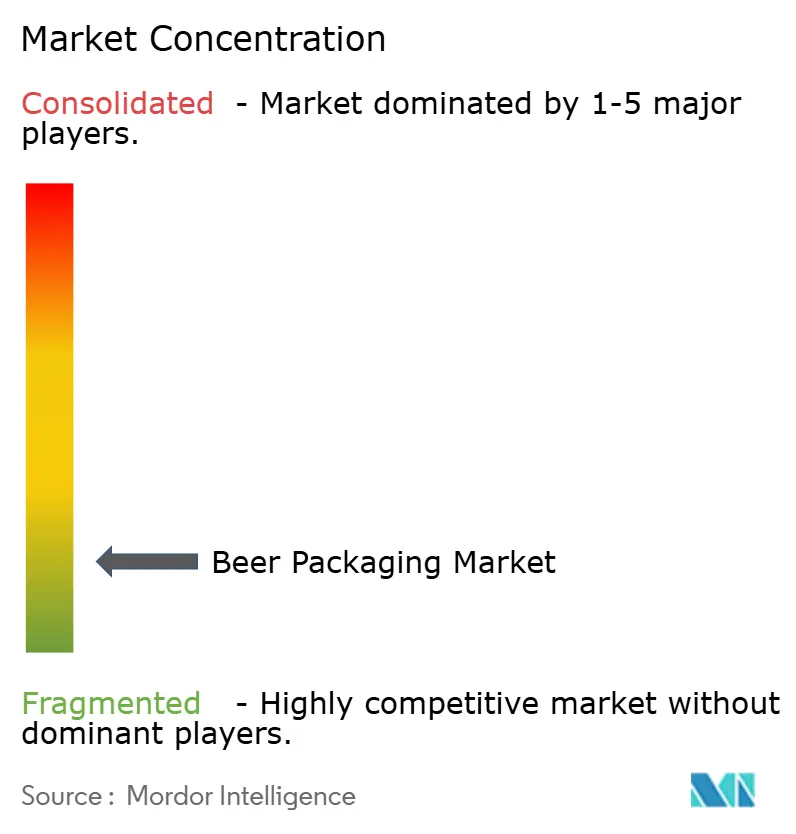

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage de bière par Mordor Intelligence

La taille du marché de l'emballage de bière en 2026 est estimée à 25,71 milliards USD, en progression par rapport à la valeur de 2025 de 24,88 milliards USD, avec des projections pour 2031 indiquant 30,27 milliards USD, soit une croissance à un TCAC de 3,32 % sur la période 2026-2031. Cette croissance reflète la demande croissante de matériaux durables, l'accélération des formats premium et les évolutions continues des canaux de consommation. La part de l'aluminium continue de s'élargir, car sa recyclabilité et son efficacité logistique attirent aussi bien les grandes que les petites brasseries, tandis que le PET gagne du terrain là où l'assurance qualité de la chaîne du froid s'améliore. Le verre conserve une nette avance en volume, mais doit désormais faire face aux pressions sur les coûts liées à une production énergivore et à des charges de fret plus lourdes. Les opportunités régionales se concentrent en Asie-Pacifique, où l'urbanisation stimule les ventes de bière conditionnée, et en Amérique du Nord, où les brasseries artisanales recherchent des formats différenciés et respectueux de l'environnement correspondant à la dynamique des rayons de vente au détail. Les investissements côté offre réalisés par les principaux fabricants de canettes, producteurs de verre et spécialistes de l'emballage souple soulignent un pivot sectoriel vers des technologies à haute vitesse et faible gaspillage qui réduisent les intrants en matériaux et renforcent l'agilité des marques.

Principaux enseignements du rapport

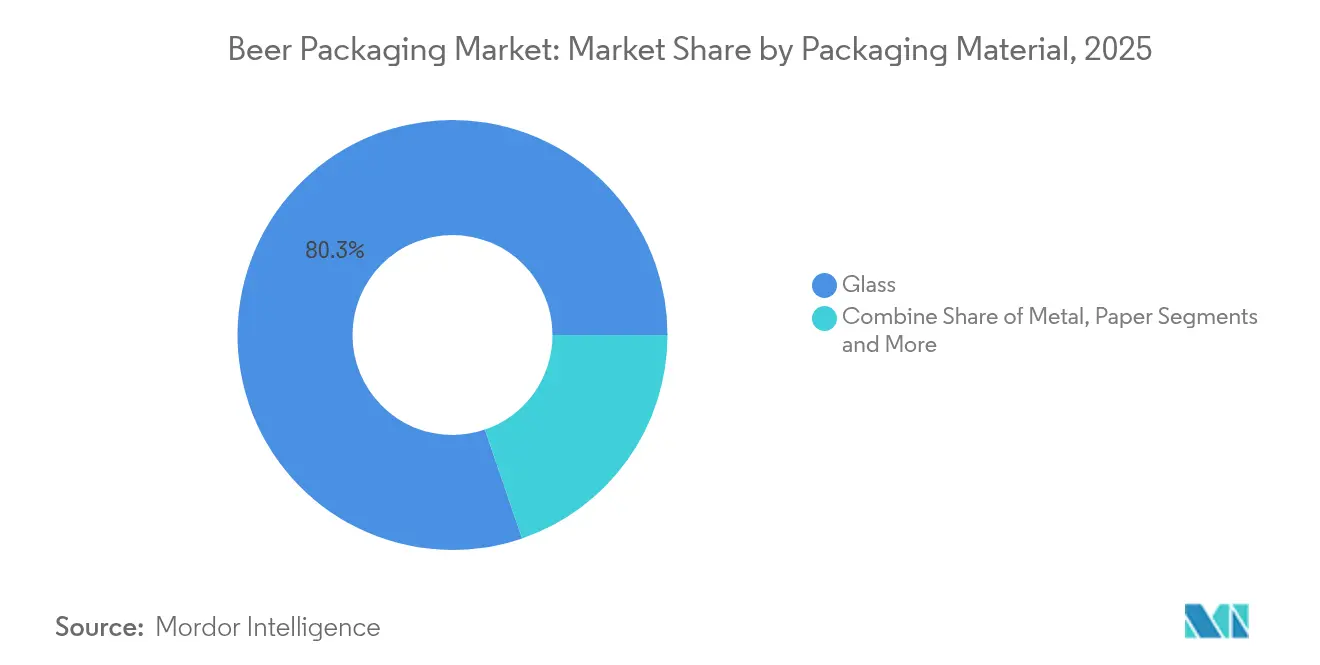

- Par matériau d'emballage, le verre représentait 80,25 % de la part du marché de l'emballage de bière en 2025, tandis que le PET devrait progresser à un TCAC de 5,52 % jusqu'en 2031.

- Par type d'emballage, les bouteilles étaient en tête avec une part de 74,64 % en 2025 ; les canettes affichent la croissance la plus rapide avec un TCAC de 6,38 % jusqu'en 2031.

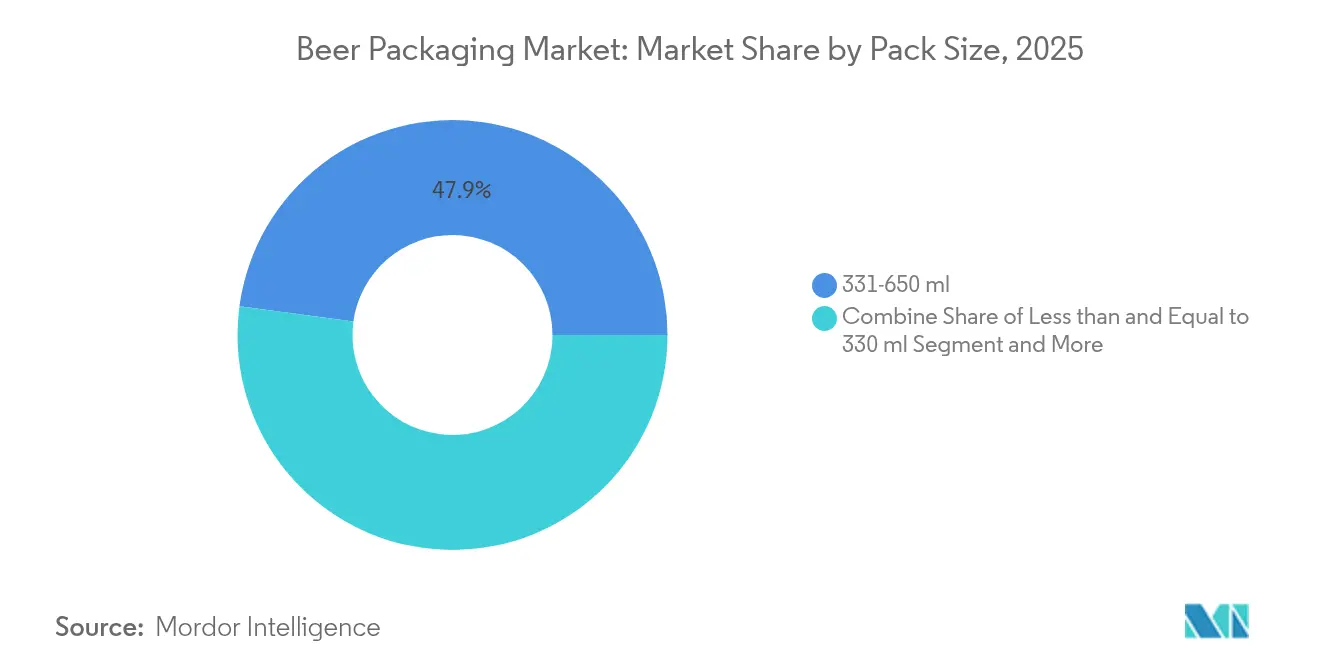

- Par taille de conditionnement, la gamme 331–650 ml représentait 47,86 % de la taille du marché de l'emballage de bière en 2025, tandis que les formats supérieurs à 650 ml devraient progresser à un TCAC de 4,89 %.

- Par canal de distribution, les ventes directes représentaient 56,21 % de part en 2025, mais les canaux indirects progressent à un TCAC de 4,31 %.

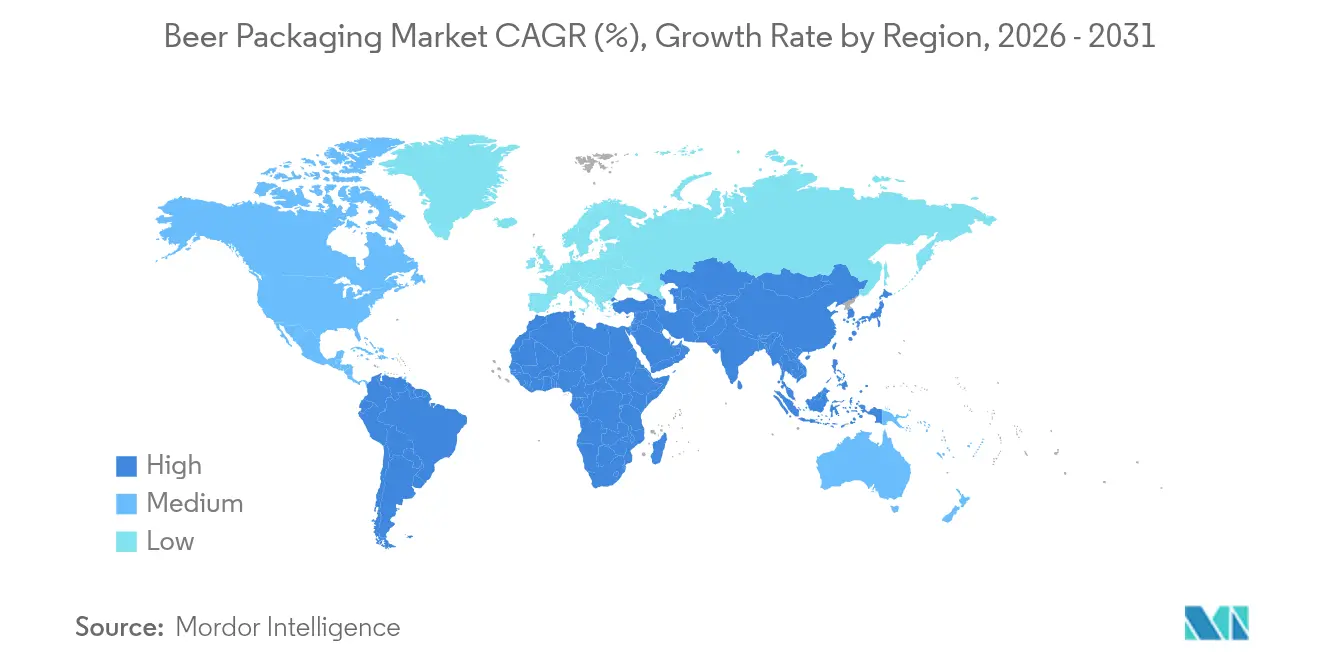

- Par géographie, l'Asie-Pacifique détenait 38,05 % de part en 2025 ; l'Amérique du Nord affiche le TCAC le plus élevé à 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage de bière

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des brasseries artisanales stimulant les designs de canettes en petites séries en Amérique du Nord | +0.8% | Amérique du Nord, expansion vers l'Europe | Moyen terme (2–4 ans) |

| Adoption croissante de bouteilles en verre consignées allégées soutenue par les systèmes de consigne de l'UE | +0.6% | Europe, notamment l'Allemagne et la France | Long terme (≥ 4 ans) |

| Expansion rapide de la chaîne du froid permettant la pénétration du PET dans la bière asiatique | +0.5% | Asie-Pacifique, focus sur l'Asie du Sud-Est | Moyen terme (2–4 ans) |

| Premiumisation des marques stimulant les bouteilles spéciales gaufrées parmi les brasseries allemandes | +0.4% | Europe, segments premium | Long terme (≥ 4 ans) |

| Réductions des droits de douane sur l'aluminium déclenchant des conversions vers les canettes en Amérique du Sud | +0.3% | Amérique du Sud, Brésil et Argentine | Court terme (≤ 2 ans) |

| Les multipacks pour le commerce électronique accélèrent la demande d'emballages secondaires en carton ondulé au Royaume-Uni | +0.2% | Mondial, adoption précoce au Royaume-Uni et en Amérique du Nord | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Essor des brasseries artisanales stimulant les designs de canettes en petites séries en Amérique du Nord

La croissance des brasseries artisanales remodèle l'économie de l'emballage, car l'impression numérique telle que le Dynamark Advanced Pro de Ball permet de faire tourner plusieurs graphismes sur une même palette, éliminant ainsi les barrières historiques liées aux commandes minimales. [1]Ball Corporation, "Ball introduit une nouvelle ère de sa technologie d'impression Dynamark en EMEA," ball.comLes lignes de canettes flexibles aident les brasseurs à gérer leurs stocks, à tester de nouvelles références et à lancer des éditions saisonnières sans achats excessifs de bouteilles en verre. Bien que les primes d'impression numérique avoisinent 300 % par rapport à l'offset, ce coût est compensé par des taux d'écoulement plus rapides et un attrait en rayon plus fort dans plus de 9 000 brasseries à travers la région.

Adoption croissante de bouteilles en verre consignées allégées soutenue par les systèmes de consigne de l'UE

Les systèmes de consigne obligatoires atteignent des taux de retour de 98 % en Allemagne, suscitant des innovations telles que la bouteille trempée Echovai de Vetropack, 30 % plus légère tout en étant robuste sur plusieurs cycles.[2]Vetropack, "Echovai," vetropack.com Le déploiement en France ajoute des centres de lavage centralisés capables de traiter 60 millions de bouteilles par an, faisant évoluer les structures de coûts de l'élimination à usage unique vers une gestion circulaire des actifs.

Expansion rapide de la chaîne du froid permettant la pénétration du PET dans la bière asiatique

Le dépôt chimique en phase vapeur assisté par plasma améliore les performances de barrière à l'oxygène de plus de 1 000 fois, permettant au PET de maintenir la carbonatation pour des expéditions prolongées. Les transformateurs locaux vietnamiens augmentent leurs capacités, car les voies d'approvisionnement insulaires et la demande urbaine de consommation nomade favorisent des bouteilles plus légères qui réduisent les coûts de fret de 70 % par rapport au verre.

Premiumisation des marques stimulant les bouteilles spéciales gaufrées parmi les brasseries allemandes

La rénovation de la ligne d'embouteillage de Krombacher pour 107 millions USD installe des trieuses intelligentes et des moules variables permettant le gaufrage artisanal, tandis que les nouvelles lignes de Veltins atteignent 130 000 bouteilles par heure. Le verre gaufré associe des repères tactiles à des designs patrimoniaux pour justifier des prix plus élevés lors de la premiumisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions législatives des plastiques à usage unique limitant le PET en Europe | -0.9% | Europe, adoption potentiellement plus large | Moyen terme (2–4 ans) |

| Approvisionnement tendu en billettes d'aluminium aux États-Unis renchérissant les coûts des canettes pour les brasseurs artisanaux | -0.7% | Amérique du Nord, effets mondiaux sur l'aluminium | Court terme (≤ 2 ans) |

| Glissement des consommateurs vers les seltzers alcoolisés réduisant les volumes de verre en Australie | -0.4% | Australie, répercussions régionales | Moyen terme (2–4 ans) |

| Investissements élevés pour la remise en état des fûts limitant la consignabilité dans les marchés émergents | -0.3% | Marchés émergents, déficit d'infrastructure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions législatives des plastiques à usage unique limitant le PET en Europe

Le règlement de l'UE sur les emballages et les déchets d'emballages impose 30 % de contenu recyclé d'ici 2030 et élimine progressivement certains formats ciblés à partir de 2025. [3]Parlement européen, "Nouvelles règles de l'UE pour réduire, réutiliser et recycler les emballages," europarl.europa.euLes frais de responsabilité élargie des producteurs augmentent les coûts du PET par rapport à l'aluminium infiniment recyclable, incitant à des réorientations de portefeuille vers le métal et le verre consigné allégé.

Approvisionnement tendu en billettes d'aluminium aux États-Unis renchérissant les coûts des canettes pour les brasseurs artisanaux

Il ne reste que cinq fonderies nationales, et un droit de douane de 25 % imposé en 2025 aggrave les pénuries d'intrants. Les brasseurs artisanaux, qui achètent via des distributeurs, paient des majorations qui menacent le calendrier des sorties saisonnières et les contraignent à reconsidérer le verre malgré des frais de fret plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau d'emballage : l'aluminium et le PET érodent l'avantage historique du verre

Le verre a conservé une part de 80,25 % en 2025 grâce à sa neutralité sensorielle et aux associations consommateurs bien ancrées. Pourtant, l'avantage de recyclabilité de l'aluminium et les économies de transport lui font perdre des volumes, aidé par des objectifs politiques visant 100 % d'emballages recyclables d'ici 2030. Le PET, progressant à un TCAC de 5,52 %, s'appuie sur des bouteilles à revêtement barrière qui satisfont désormais aux besoins de carbonatation de la bière, tandis que le papier reste cantonné aux emballages secondaires.

La hausse des coûts de l'énergie et les taxes carbone élargissent l'avantage de coût total de l'aluminium sur le verre produit en four. Parallèlement, des innovations telles que le PET bio-paraxylène issu d'huiles de cuisson usagées améliorent les références des marques et préfigurent une adoption plus large des polymères. Les brasseurs conservent des références en verre de niche pour les variantes premium, mais le marché de l'emballage de bière réoriente de plus en plus les nouvelles capacités vers des substrats plus légers.

Par type d'emballage : l'héritage de la bouteille face à l'élan de la canette

Les bouteilles représentaient 74,64 % du volume mondial en 2025. Néanmoins, les canettes s'accélèrent à un TCAC de 6,38 %, car le dynamisme de la bière artisanale, les achats de commodité et la consommation en extérieur font pencher les formats en faveur du métal. La croissance des fûts reste freinée par les investissements en systèmes de nettoyage dans les régions émergentes, et les pochettes restent marginales.

L'impression numérique permet aux petits brasseurs d'égaler la qualité d'emballage des multinationales, augmentant la rotation des références sans surproduction gaspilleuse. Les investissements dans des lignes de canettes régionales, comme au Brésil, permettent en outre de réaliser des économies d'échelle qui réduisent les coûts unitaires et améliorent la disponibilité.

Les fabricants de verre ripostent avec des gaufrages et des profils effilés qui rehaussent la valeur perçue sur les points de vente.

Par taille de conditionnement : stabilité de la gamme intermédiaire avec des offres premium en grand format

La gamme 331–650 ml représentait 47,86 % de la taille du marché de l'emballage de bière en 2025, offrant un équilibre prix par gorgée dans la distribution grand public. Les bouteilles de plus de 650 ml progressent à un TCAC de 4,89 %, portées par des brasseurs artisanaux qui positionnent les formats 750 ml comme des expériences à partager, idéales pour les cadeaux. Les petites canettes et les bouteilles trapues conservent un rôle sur les marchés à portions réglementées, mais subissent des pressions sur le coût des marchandises là où le poids de l'emballage représente une part de coût plus importante.

Les mises à niveau de capacité atteignant des cadences à six chiffres de bouteilles par heure permettent des productions simultanées de plusieurs tailles, réduisant les temps de changement de format et soutenant les stratégies de packs mixtes saisonniers. Les efficiences logistiques favorisent les grands formats pour les corridors d'exportation, tandis que les commerces de proximité privilégient les tailles intermédiaires qui s'adaptent aux linéaires limités.

Par canal de distribution : la vente directe domine mais l'omnicanal progresse

Les circuits directs brasserie-détaillant représentaient 56,21 % de part en 2025, portés par les boucles de retour de fûts et de bouteilles sur les points de vente. Cependant, les canaux indirects progressent plus vite à un TCAC de 4,31 %, les supermarchés, commerces de proximité et le commerce électronique élargissant leurs rayons bière. Les expéditeurs en carton ondulé conçus pour la livraison à domicile remodèlent l'emballage secondaire, en intégrant des codes QR qui orientent les consommateurs vers le contenu de marque.

Les accords de brassage à façon, comme le passage de Pabst en 2025 aux usines d'Anheuser-Busch InBev, illustrent des modèles hybrides qui allient efficience d'échelle et autonomie de marque. Les brasseries diversifient leurs choix de mise sur le marché pour se prémunir contre les chocs de demande et les fluctuations de marges liées aux droits de douane.

Analyse géographique

L'Asie-Pacifique était en tête avec 38,05 % de part en 2025, soutenue par l'échelle démographique, la hausse des revenus et une urbanisation rapide qui favorisent les formats conditionnés. L'expansion de la chaîne du froid au Vietnam et en Indonésie soutient la pénétration du PET, tandis que le segment artisanal chinois a atteint 33,1 milliards CNY en 2024, favorisant à la fois des designs de canettes de niche et des bouteilles en verre orientées cadeaux.

L'Amérique du Nord affiche le TCAC le plus rapide à 6,08 % jusqu'en 2031. Plus de 9 000 brasseries artisanales génèrent une demande soutenue pour des canettes en petites séries, bien que les droits de douane et les pénuries de billettes fassent grimper les coûts. Des investissements tels que l'acquisition de Ball en Floride rationalisent les réseaux d'approvisionnement et ajoutent des capacités durables, renforçant le rôle de l'aluminium comme moteur de croissance de la région.

L'Europe reste un bastion premium mais est confrontée à une consommation de bière par habitant stagnante. Le mandat de recyclabilité de l'UE déclenche des réorientations de capitaux vers le verre trempé consigné et les canettes à haute teneur en matière recyclée. Les brasseries allemandes illustrent l'emballage premium en installant des lignes gaufrées atteignant des cadences industrielles tout en respectant les indicateurs clés de performance de l'économie circulaire.

Paysage concurrentiel

Le marché de l'emballage de bière est fragmenté, avec des mouvements stratégiques centrés sur la durabilité, l'échelle et les flux de travail numériques. Crown Holdings exploite 195 usines dans 39 pays, tirant 67 % de ses revenus des canettes pour boissons et développant des lignes à haute vitesse en Amérique du Sud. Ball expédie environ 48 milliards de contenants en aluminium par an en Amérique du Nord, détient 34 % de part régionale et s'est fixé un objectif de réduction de 55 % des émissions de gaz à effet de serre d'ici 2030.

Les fusions-acquisitions élargissent la portée en science des matériaux : Ball a acquis Alucan, basée en Espagne, en 2024 pour élargir l'emballage extrudé, tandis que l'union d'Amcor avec Berry Global pour 8,43 milliards USD vise 650 millions USD de synergies et un renforcement de la R&D en polymères biosourcés. Les fournisseurs de verre répondent avec des technologies trempées et allégées ainsi qu'une décoration numérique haute vitesse qui préservent l'esthétique patrimoniale tout en réduisant les émissions de carbone.

L'impression numérique, les revêtements barrières et les étiquettes QR intelligentes constituent le prochain champ de bataille. La variation graphique au niveau de la palette de Dynamark démocratise les éditions limitées, tandis que les revêtements PET prolongent la durée de conservation pour ouvrir des régions où le stockage à froid était autrefois une contrainte. Les principaux fournisseurs orientent leur R&D vers ces domaines à valeur ajoutée pour défendre leurs parts face à de nouveaux entrants agiles.

Leaders du secteur de l'emballage de bière

Amcor Limited

Crown Holdings Incorporated

Ball Corporation

Tetra Laval International SA

O-I Glass Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Amcor a finalisé un rapprochement entièrement en actions avec Berry Global, projetant un flux de trésorerie annuel de 3 milliards USD et des synergies de 650 millions USD.

- Février 2025 : Crown Holdings a étendu son usine de canettes pour boissons de Ponta Grossa au Brésil avec de nouvelles lignes à haute vitesse pour servir les clients de boissons alcoolisées et non alcoolisées.

- Février 2025 : Ball Corporation a acquis Florida Can Manufacturing pour optimiser son réseau de canettes en Amérique du Nord et renforcer ses capacités durables.

- Janvier 2025 : Pabst Brewing Company a signé un accord de brassage à façon avec Anheuser-Busch InBev pour remplacer son précédent partenariat avec Molson Coors.

Périmètre du rapport mondial sur le marché de l'emballage de bière

L'emballage de bière est un processus extrêmement important dans la production, le transport et la vente de cette boisson. Les boissons peuvent être conditionnées dans des bouteilles en verre, des bouteilles en PET et des canettes.

Le marché est segmenté par matériau d'emballage, type d'emballage et géographie. Par matériau d'emballage, le marché est segmenté en verre, métal et PET. Par type d'emballage, le marché est segmenté en bouteilles, fûts et canettes. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique.

| Verre |

| Métal |

| PET |

| Papier |

| Bouteille |

| Canette |

| Fût |

| Pochettes |

| Moins de 330 ml |

| 331-650 ml |

| Plus de 650 ml |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau d'emballage | Verre | ||

| Métal | |||

| PET | |||

| Papier | |||

| Par type d'emballage | Bouteille | ||

| Canette | |||

| Fût | |||

| Pochettes | |||

| Par taille de conditionnement | Moins de 330 ml | ||

| 331-650 ml | |||

| Plus de 650 ml | |||

| Par canal de distribution | Ventes directes | ||

| Ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quel est le TCAC prévu pour le marché de l'emballage de bière de 2026 à 2031 ?

Le marché devrait se développer à un TCAC de 3,32 % sur la période.

Quel matériau d'emballage connaît la croissance la plus rapide dans le secteur de l'emballage de bière ?

Le PET affiche la croissance la plus élevée, progressant à un TCAC de 5,52 % jusqu'en 2031 après de récentes avancées en matière de revêtements barrières.

Pourquoi les canettes en aluminium gagnent-elles des parts face aux bouteilles en verre ?

L'aluminium offre un poids plus léger, une recyclabilité infinie et bénéficie désormais de l'impression numérique qui réduit les commandes minimales, aidant les brasseries à répondre aux exigences de durabilité et de commodité.

Quelle région affichera la croissance la plus rapide du marché de l'emballage de bière ?

L'Amérique du Nord mène la croissance avec un TCAC de 6,08 %, portée par l'expansion des brasseries artisanales et la préférence pour les canettes recyclables.

Comment les réglementations de l'UE influencent-elles les choix d'emballage ?

Les nouvelles règles exigent des formats 100 % recyclables d'ici 2030 et une teneur plus élevée en matière recyclée, poussant les brasseurs vers l'aluminium et le verre consigné allégé tout en restreignant certains plastiques à usage unique.

Quel rôle joue le commerce électronique dans les tendances de l'emballage de bière ?

Les ventes en ligne stimulent la demande d'emballages secondaires en carton ondulé robustes qui protègent les produits lors du transport et offrent une expérience de déballage à l'image de la marque, en accord avec les objectifs de durabilité.

Dernière mise à jour de la page le: