Taille et part du marché des services informatiques verts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

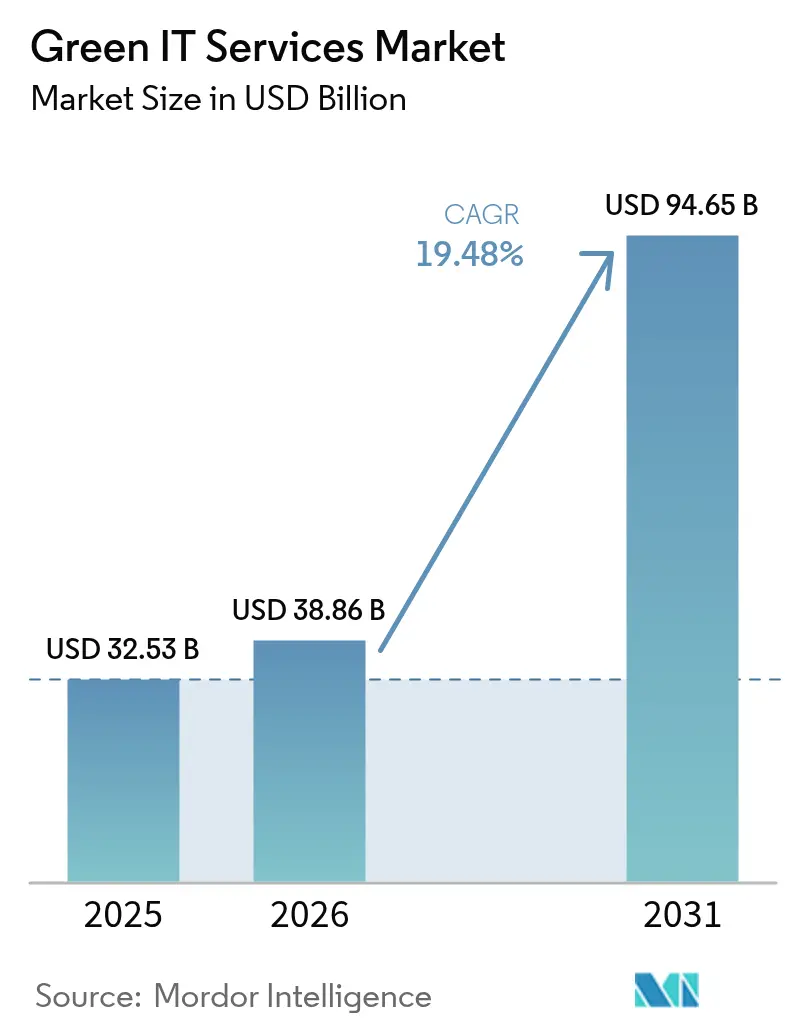

| Taille du Marché (2026) | 38.86 Milliards de dollars |

| Taille du Marché (2031) | 94.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.48% CAGR |

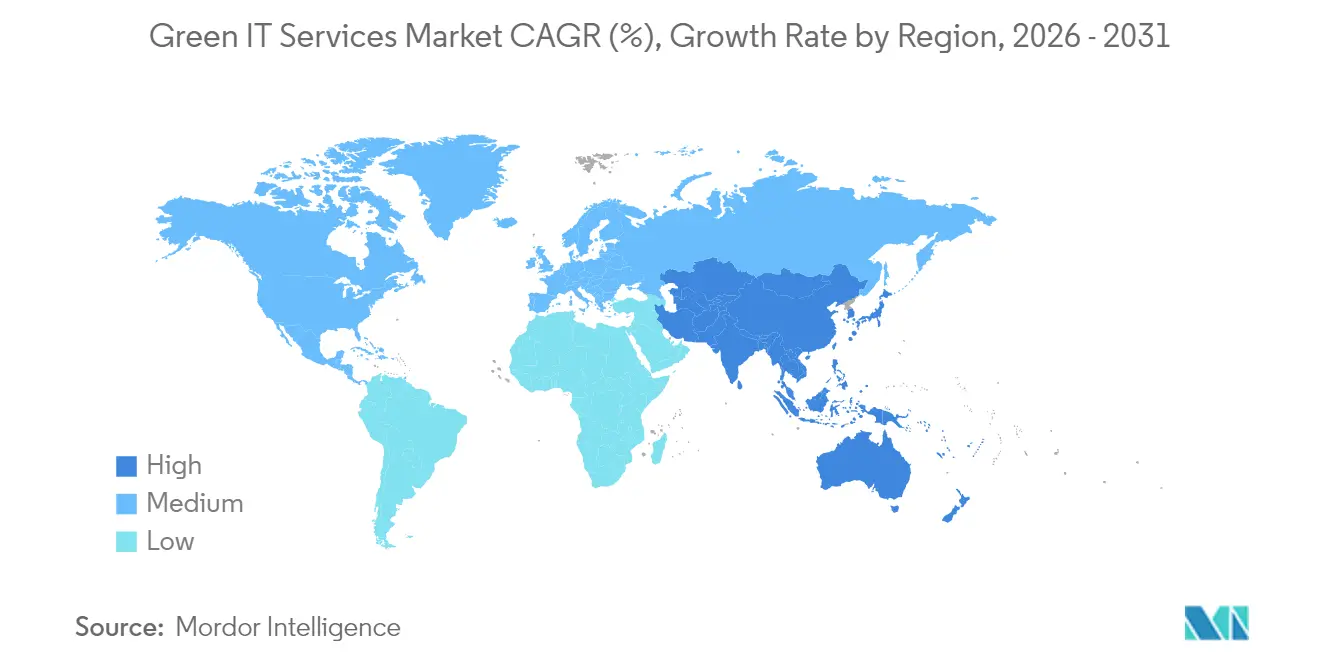

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques verts par Mordor Intelligence

La taille du marché des services informatiques verts en 2026 est estimée à 38,86 milliards USD, en progression par rapport à la valeur de 2025 de 32,53 milliards USD, avec des projections pour 2031 affichant 94,65 milliards USD, croissant à un TCAC de 19,48 % sur la période 2026-2031. La multiplication des mandats d'entreprise visant la neutralité carbone, la hausse des prix de l'électricité et le renforcement des règles de divulgation des émissions reconfigurent les achats informatiques des entreprises en faveur de solutions durables. Les fournisseurs de cloud hyperscale accélèrent la conclusion de contrats d'achat d'énergie renouvelable qui se répercutent sur l'ensemble des chaînes d'approvisionnement des entreprises, tandis que les plateformes d'optimisation des centres de données basées sur l'IA raccourcissent les délais de retour sur investissement et améliorent l'efficacité des charges de travail. Les gouvernements d'Amérique du Nord et de l'Union européenne introduisent des obligations de déclaration des périmètres 1 à 3 qui transforment l'informatique verte d'une option en une infrastructure de conformité indispensable. Ces forces combinées incitent les prestataires de services à développer des offres intelligentes en matière de carbone et stimulent l'innovation dans la comptabilité carbone multi-cloud.

Principaux enseignements du rapport

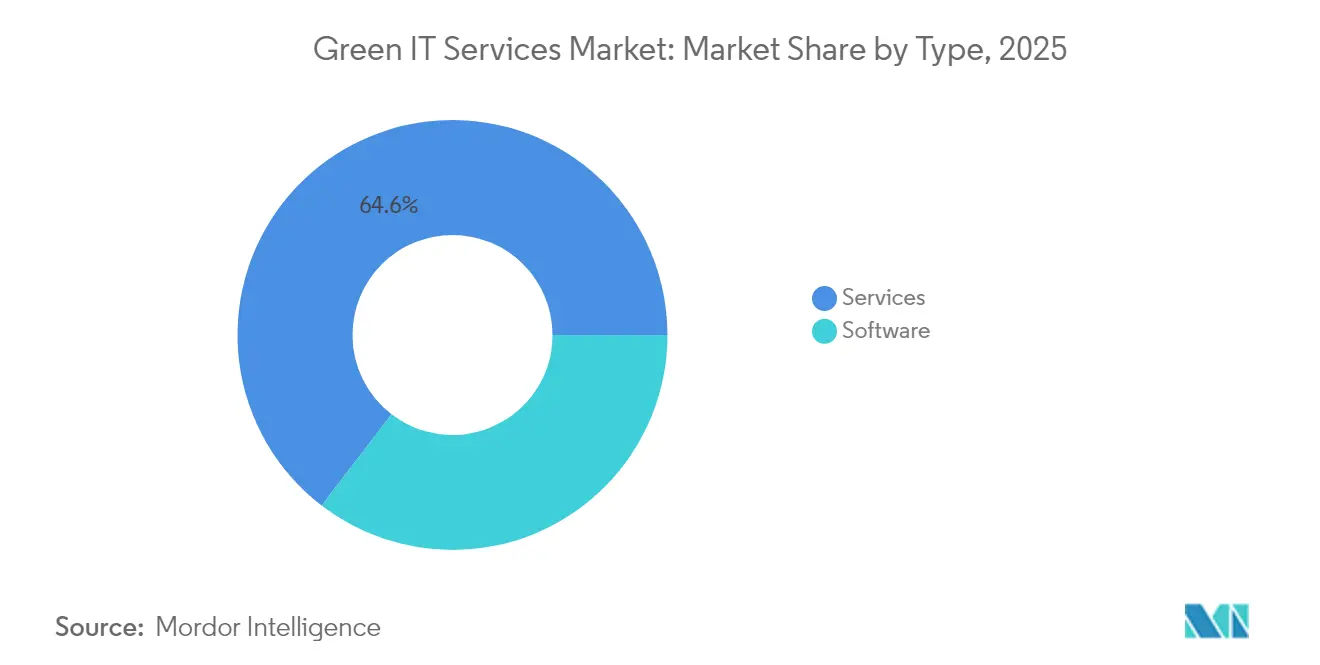

- Par type, les services ont représenté 64,58 % de la part de marché des services informatiques verts en 2025 ; les logiciels devraient croître à un TCAC de 20,71 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a représenté 50,15 % de la part de revenus du marché des services informatiques verts en 2025, tandis que le déploiement hybride devrait se développer à un TCAC de 20,88 % jusqu'en 2031.

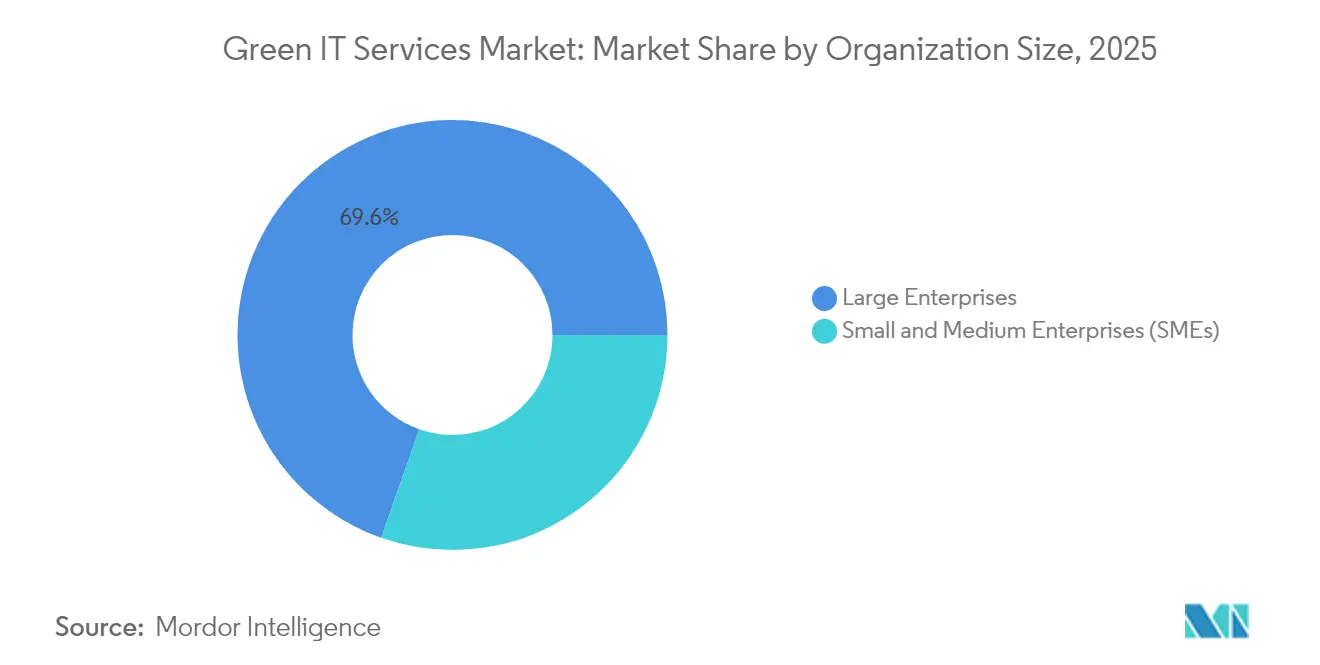

- Par taille d'organisation, les grandes entreprises ont capturé une part de 69,62 % de la taille du marché des services informatiques verts en 2025 ; toutefois, les PME se positionnent pour un TCAC de 22,05 % entre 2026 et 2031.

- Par domaine de service, l'optimisation des centres de données a été en tête avec une part de 31,94 % du marché des services informatiques verts en 2025 ; la gestion des actifs et de l'infrastructure devrait progresser à un TCAC de 21,72 % jusqu'en 2031.

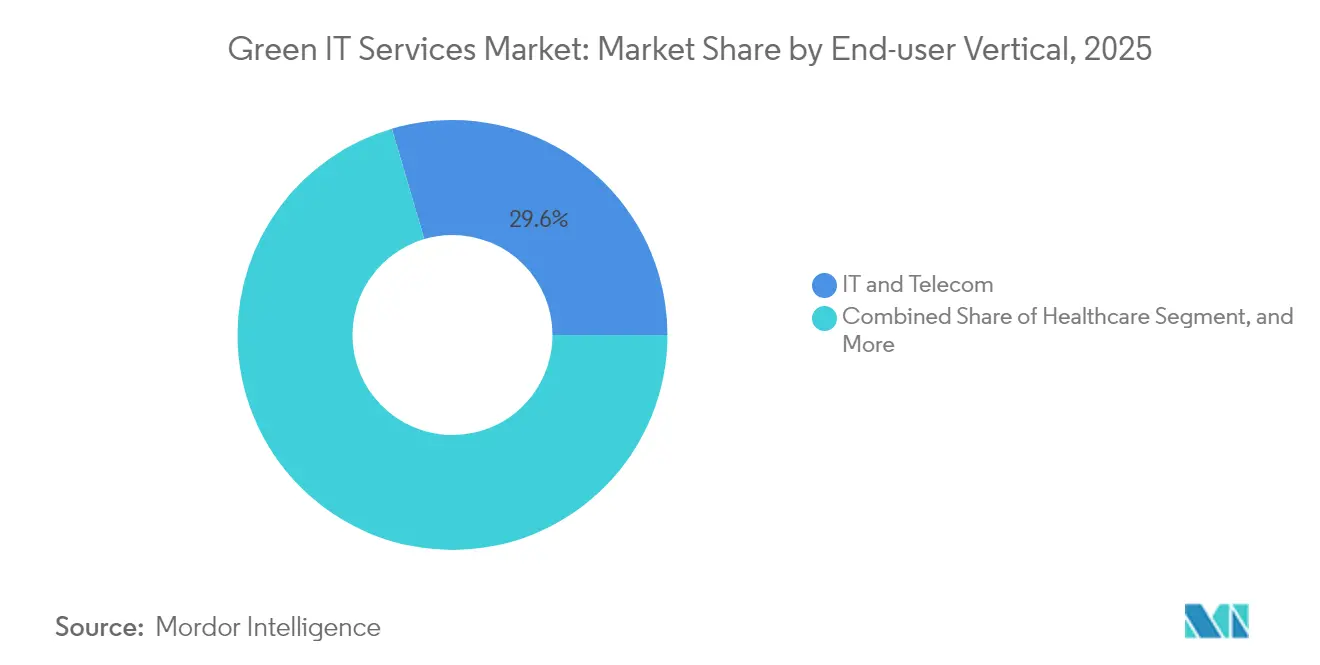

- Par secteur d'utilisation final, l'informatique et les télécommunications ont généré 29,55 % des revenus 2025 du marché des services informatiques verts ; le secteur de la santé devrait afficher la croissance la plus rapide, avec un TCAC de 21,52 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,02 % des revenus 2025 du marché des services informatiques verts, tandis que la région Asie-Pacifique devrait afficher un TCAC de 22,68 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services informatiques verts

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Objectifs croissants de neutralité carbone des entreprises | +4.20% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Hausse des coûts énergétiques augmentant le retour sur investissement de l'informatique verte | +3.80% | Mondial, particulièrement en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des réglementations gouvernementales sur les émissions informatiques | +3.50% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Croissance rapide des centres de données hyperscale adoptant des contrats d'achat d'énergie renouvelable | +3.10% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Optimisation en temps réel pilotée par l'IA | +2.90% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Mandats du passeport numérique de produit de l'UE | +2.10% | Europe, avec débordement sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs croissants de neutralité carbone des entreprises

Plus de 70 % des entreprises du Fortune 500 se sont engagées à atteindre la neutralité carbone d'ici 2030, incitant les directeurs des systèmes d'information à intégrer les indicateurs de durabilité dans leurs critères d'achat informatique. Les institutions financières approfondissent cette tendance ; JPMorgan Chase a promis 2 500 milliards USD pour la finance durable, ce qui pousse les équipes informatiques internes à privilégier des architectures économes en carbone.[1]JPMorgan Chase, "Engagement en matière de finance durable," Jpmorganchase.com Le fait de lier la rémunération des dirigeants à la réduction des émissions intensifie la demande de résultats mesurables en matière d'informatique verte, positionnant les plateformes de durabilité comme des facilitateurs stratégiques plutôt que comme des dépenses discrétionnaires. À mesure que les entreprises harmonisent les cadres ESG avec leurs feuilles de route numériques, les prestataires de services qui intègrent l'analyse des émissions dans les infrastructures existantes acquièrent un avantage concurrentiel. L'influence devrait culminer au cours des trois prochaines années, à mesure que les cycles de reporting se formalisent et que les pénalités pour non-conformité s'intensifient.

La hausse des coûts énergétiques accélère les calculs de retour sur investissement

Les prix de l'électricité commerciale en Europe étaient supérieurs de 40 % en 2024 par rapport aux moyennes d'avant 2022, transformant l'informatique verte d'une démarche éthique en un impératif financier. Des entreprises telles que Deutsche Bank ont réalisé 15 millions USD d'économies annuelles après avoir déployé une gestion thermique basée sur l'IA, avec un retour sur investissement en moins de 18 mois.[2]Deutsche Bank, "Rapport annuel 2024," Db.com Les régimes parallèles de tarification du carbone, notamment le SEQE de l'UE à 80-100 USD par tonne de CO₂e, creusent l'écart de coûts entre les infrastructures efficaces et les infrastructures héritées. La volatilité persistant, les directeurs financiers quantifient désormais les projets de durabilité à travers le prisme de la valeur actuelle nette, propulsant l'adoption rapide de logiciels d'orchestration des charges de travail qui réduisent les mégawattheures consommés. Le gain à court terme réordonne les priorités d'allocation des investissements informatiques en faveur des actifs à faible émission de carbone.

Le renforcement des réglementations gouvernementales crée une demande axée sur la conformité

La directive européenne sur les rapports de durabilité des entreprises (CSRD) imposera à plus de 50 000 entreprises de divulguer leurs émissions informatiques à partir de 2025, transformant les solutions d'informatique verte en exigences réglementaires.[3]Commission européenne, "Directive sur les rapports de durabilité des entreprises," Europa.eu De même, les règles proposées par la Commission des valeurs mobilières et des changes (SEC) aux États-Unis exigent la divulgation des périmètres 1 à 3, tandis que la politique de double contrôle de la Chine contraint l'intensité énergétique dans les secteurs industriels lourds. Ces mandats accroissent la demande de plateformes automatisées de comptabilité carbone capables d'harmoniser les données entre des environnements multi-cloud. Les fournisseurs disposant de modules de reporting auditables et conformes aux normes se positionnent comme des facilitateurs clés de la conformité continue. L'élan du marché devrait rester soutenu au-delà de 2028, à mesure que d'autres juridictions finalisent leurs lois sur la divulgation climatique.

Croissance rapide des centres de données hyperscale adoptant des contrats d'achat d'énergie renouvelable

Amazon Web Services a contracté plus de 20 GW de capacité renouvelable d'ici 2024, catalysant des projets d'énergie propre à l'échelle du réseau qui réduisent les coûts marginaux des énergies renouvelables pour les clients entreprises en aval. La collaboration de Microsoft avec Constellation pour relancer la centrale nucléaire de Three Mile Island souligne l'engagement des hyperscalers en faveur d'une énergie de base sans carbone.[4]Microsoft Corporation, "Microsoft et Constellation relancent Three Mile Island," News.microsoft.com Ces méga-achats incitent les services publics à moderniser leurs réseaux et à proposer des tarifs verts attrayants pour les entreprises qui migrent leurs charges de travail. Les prestataires de services associent de plus en plus les contrats d'achat d'énergie renouvelable et les logiciels d'optimisation, permettant même aux entreprises de taille intermédiaire d'accéder aux écosystèmes d'énergie propre construits par les hyperscalers.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour l'infrastructure d'informatique verte | -2.80% | Mondial, avec un impact particulier sur les PME | Court terme (≤ 2 ans) |

| Manque de main-d'œuvre qualifiée | -2.30% | Mondial, aigu dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Complexité de la comptabilité du carbone intégré dans les environnements multi-cloud | -1.90% | Mondial, concentré dans le segment des grandes entreprises | Moyen terme (2 à 4 ans) |

| Intermittence de l'approvisionnement en énergie renouvelable par rapport à la variabilité de la charge informatique | -1.60% | Régions à forte pénétration des énergies renouvelables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les exigences élevées en capital créent des obstacles à l'adoption

Les serveurs économes en énergie coûtent 20 à 30 % plus cher que les modèles conventionnels, tandis que les rénovations de centres de données de taille intermédiaire peuvent nécessiter entre 5 et 10 millions USD, ce qui peut peser sur les budgets des PME.[5]Schneider Electric, "Solutions pour centres de données," Se.com L'accès limité aux financements liés à la durabilité élève les taux de rendement requis, retardant les cycles de renouvellement. Les services d'abonnement basés sur le cloud compensent partiellement cette charge, mais de nombreuses organisations peinent encore à allouer des capitaux pour une modernisation globale. À mesure que les environnements de taux d'intérêt se normalisent et que les marchés des obligations vertes arrivent à maturité, les innovations en matière de financement devraient atténuer cette contrainte.

Le déficit de compétences de la main-d'œuvre limite la rapidité de mise en œuvre

Les postes informatiques axés sur la durabilité affichent des primes salariales de 25 à 40 %, et l'offre reste faible, notamment dans les économies émergentes.[6]Robert Half, "Guide des salaires technologiques 2024," Roberthalf.com La rareté des professionnels maîtrisant la comptabilité carbone, l'intégration des énergies renouvelables et l'optimisation pilotée par l'IA ralentit les délais des projets et augmente les coûts de conseil. Les grands fournisseurs lancent des programmes de formation, mais les filières de développement des compétences auront besoin de plusieurs années pour équilibrer la demande. Tant que les viviers de talents ne s'élargissent pas, la rapidité de déploiement dans de nombreuses régions sera inférieure au potentiel du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services dominent, les logiciels accélèrent

Les services ont représenté 64,58 % du marché des services informatiques verts en 2025, soulignant la dépendance des entreprises aux engagements dirigés par le conseil pour le développement des feuilles de route en matière de durabilité. La catégorie des services comprend les activités de conseil, d'intégration et d'opérations gérées qui s'attaquent aux complexes parcs informatiques hérités couvrant les environnements sur site, cloud et en périphérie. Des acteurs comme Accenture ont approfondi leur expertise grâce à l'acquisition de boutiques d'analyse carbone, renforçant ainsi l'étendue de leurs capacités. Les logiciels, cependant, progressent à un TCAC de 20,71 % à mesure que les plateformes SaaS standardisées automatisent le suivi des émissions et permettent une évolutivité rapide. Les abonnements abaissent les barrières d'entrée pour les PME, élargissent la demande adressable et font progressivement évoluer la composition des revenus vers des licences récurrentes sur l'horizon de prévision.

L'essor des logiciels est également alimenté par les écosystèmes des hyperscalers qui intègrent des API intelligentes en matière de carbone dans les pipelines DevOps, réduisant ainsi les cycles de déploiement de plusieurs mois à quelques semaines. Les adopteurs précoces soulignent l'amélioration de l'auditabilité et de l'analyse prédictive qui alignent la capacité informatique sur les fenêtres de production d'énergie renouvelable. À mesure que les modèles de reporting réglementaire convergent, les modules logiciels proposant des formats de conformité pré-remplis capteront des dépenses supplémentaires, réduisant sans toutefois effacer l'avance des services.

Par modèle de déploiement : le cloud est en tête tandis que le déploiement hybride progresse

Les déploiements cloud ont représenté 50,15 % des revenus en 2025, les entreprises ayant tiré parti des empreintes en énergie renouvelable des hyperscalers et des gains d'efficacité liés aux économies d'échelle. La taille du marché des services informatiques verts pour les charges de travail cloud a atteint 16,32 milliards USD en 2025, reflétant la migration généralisée des tâches à forte intensité de calcul vers des régions à empreinte carbone optimale. Pourtant, les architectures hybrides enregistrent le TCAC le plus rapide à 20,88 %, équilibrant les besoins de souveraineté des données et de latence avec les objectifs de durabilité.

Les stratégies hybrides conservent généralement les charges de travail sensibles dans des empreintes sur site, tout en externalisant les fonctions d'analyse et d'IA vers des zones cloud vertes. Les entreprises pharmaceutiques illustrent cette approche, s'appuyant sur des centres de données locaux pour la sécurité de la propriété intellectuelle et sur l'analyse cloud pour l'optimisation carbone. Les déploiements sur site persistent dans les secteurs réglementés, tels que la défense, bien que leur part diminue progressivement à mesure que les équipements économes en énergie et les intégrations de micro-réseaux améliorent la rentabilité.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises ont représenté 69,62 % des revenus en 2025 en raison de l'étendue de leurs parcs informatiques et des régimes de divulgation obligatoires. Ces organisations s'engagent fréquemment dans des programmes de transformation pluriannuels qui combinent conseil, logiciels et approvisionnement en énergie renouvelable. Cependant, les PME affichent le TCAC le plus élevé à 22,05 %, bénéficiant de plateformes SaaS à la consommation qui démocratisent une comptabilité carbone sophistiquée.

Les fournisseurs ciblant les PME mettent l'accent sur la configurabilité en code réduit et les intégrations dans les places de marché qui s'intègrent de façon transparente avec les systèmes de comptabilité et de planification des ressources d'entreprise (ERP) existants. Les niveaux d'abonnement, tarifés par appareil ou par tonne de CO₂e, permettent aux entreprises de développer leur maturité à un coût gérable. Bien que les dépenses absolues restent inférieures à celles des comptes du Fortune 500, le volume de clients PME élargit la base adressable totale et diversifie les flux de revenus pour les fournisseurs.

Par domaine de service : le focus sur l'infrastructure se déplace vers la gestion des actifs

L'optimisation des centres de données a représenté 31,94 % des revenus en 2025, reflétant la concentration de la consommation énergétique des entreprises dans des installations centralisées. L'analyse thermique en temps réel, le refroidissement liquide et le placement des charges de travail piloté par l'IA sous-tendent des économies d'énergie de 20 à 40 % dans les études de cas. La gestion des actifs et de l'infrastructure, bien que de moindre envergure, se développe à un TCAC de 21,72 % à mesure que les organisations étendent la supervision de la durabilité à leurs parcs de serveurs, équipements réseau et appareils en périphérie.

Les plateformes de cycle de vie intègrent les processus d'approvisionnement, d'utilisation et de fin de vie, répondant aux exigences émergentes du périmètre 3 qui exigent une visibilité sur le carbone incorporé. L'acquisition d'Envizi par IBM signale un pivot stratégique vers une supervision globale des actifs transcendant les murs des installations. Les services de conseil et d'intégration combinent des sources de données disparates en tableaux de bord unifiés, condition préalable à l'obtention d'informations significatives sur les émissions.

Par secteur d'utilisation final : le secteur de la santé accélère la durabilité numérique

L'informatique et les télécommunications ont capturé 29,55 % des dépenses de 2025, portées par des charges de calcul importantes et une culture d'adoption précoce. Pourtant, le secteur de la santé progresse à un TCAC de 21,52 %, propulsé par l'expansion de la télésanté et des objectifs stricts d'efficacité opérationnelle. Les hôpitaux déployant une optimisation des systèmes de chauffage, ventilation et climatisation (CVC) basée sur l'IA font état de baisses de 15 % de leur consommation d'électricité, validant un retour sur investissement rapide.

Les incitations réglementaires, telles que l'engagement de neutralité carbone du Département américain de la santé et des services sociaux, amplifient la demande de systèmes de dossiers médicaux électroniques en cloud tenant compte du carbone. Les clients des secteurs gouvernemental, des services bancaires et financiers et des assurances (BFSI) et industriels restent importants, concentrant leurs investissements sur la rénovation des installations et les programmes de matériel circulaire qui s'inscrivent dans les agendas plus larges de décarbonation.

Analyse géographique

L'Amérique du Nord a généré 38,02 % des revenus de 2025, soutenue par les lignes directrices de l'Agence de protection de l'environnement qui limitent les émissions des centres de données des agences fédérales et par les objectifs scientifiques volontaires des entreprises. Les crédits d'impôt de la loi sur la réduction de l'inflation abaissent les coûts en capital pour l'intégration de l'énergie propre, stimulant l'adoption parmi les entreprises de taille intermédiaire. Les multinationales américaines s'appuient sur des marchés établis de certificats d'énergie renouvelable, simplifiant la conformité et soutenant la compétitivité à l'exportation.

L'Europe représente une opportunité mature mais en expansion, où les tarifs élevés de l'électricité aiguisent le retour sur investissement des améliorations d'efficacité. Le passeport numérique de produit de l'UE et la directive CSRD imposent des rapports détaillés sur la provenance et les émissions du matériel informatique, stimulant la demande de solutions de traçabilité granulaires. La différenciation des fournisseurs repose de plus en plus sur l'alignement avec la taxonomie de l'UE et les services de vérification ISO 14064. Les États membres d'Europe de l'Est bénéficient d'allocations du Fonds de cohésion destinées à une infrastructure numérique durable, élargissant l'adoption régionale.

L'Asie-Pacifique affiche le TCAC le plus rapide à 22,68 % jusqu'en 2031. Le manifeste de neutralité carbone de la Chine et ses plafonds d'intensité énergétique déclenchent une modernisation accélérée des centres de données hérités, tandis que les appels d'offres pour les énergies renouvelables en Inde et les incitations à la production attirent des investissements hyperscale. Le programme japonais de transformation verte d'une valeur de 150 milliards USD subventionne l'informatique à faible émission de carbone, et le mécanisme de sauvegarde australien resserre les seuils de référence pour les grands émetteurs, y compris les installations cloud. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés émergents ; les investissements directs étrangers dans les projets de ville intelligente et de technologies financières catalysent une demande localisée, bien que les cadres politiques soient encore en cours de formation.

Paysage réglementaire

Les règles de divulgation des émissions et d'écoconception resserrent le périmètre de conformité autour des opérations informatiques d'entreprise et des chaînes d'approvisionnement. Dans l'Union européenne, la directive sur l'efficacité énergétique (UE) 2023/1791 exige que les États membres transposent les obligations d'efficacité énergétique en matière de marchés publics avant le 11 octobre 2025, tandis que le règlement (UE) 2024/1781 (règlement sur l'écoconception pour des produits durables) fait progresser les informations sur la durabilité au niveau des produits grâce à un cadre de passeport numérique des produits, incluant un registre numérique obligatoire des identifiants de produits avant le 19 juillet 2026. Ensemble, ces exigences renforcent la demande de comptabilité carbone informatique auditable, de traçabilité du cycle de vie et de modèles de données prêts pour le reporting, dans les logiciels, les appareils et les services de centres de données.

La supervision de la durabilité des centres de données devient également plus structurée. Les opérateurs de centres de données de colocation et de co-hébergement dans l'UE doivent effectuer un reporting des KPI de durabilité vers la base de données européenne sur les centres de données avant le 15 mai 2026, ce qui renforce le rôle des services de surveillance, d'optimisation et de vérification dans les contrats de service. Aux États-Unis, l'activité de l'EPA est de plus en plus visible concernant l'expansion des centres de données, notamment un examen prioritaire de septembre 2025 au titre du TSCA pour les nouveaux produits chimiques destinés aux projets de centres de données, ainsi qu'une table ronde de l'EPA en janvier 2026 avec la Data Center Coalition sur les ressources en air pur et la fiabilité énergétique, façonnant les autorisations, le choix des matériaux et les contrôles opérationnels pour les installations à grande échelle.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'évaluation et la stratégie (établissement de références en matière de durabilité, définition d'objectifs et cartographie de la conformité), la conception et l'ingénierie de solutions (GreenOps, architecture cloud, modernisation des applications et ingénierie logicielle écologique), la mise en œuvre et l'intégration (télémétrie, intégration ITSM/FinOps, pipelines de données de comptabilité carbone) et les opérations gérées (optimisation continue, reporting et support d'audit). Les principaux participants comprennent les prestataires de services informatiques mondiaux (IBM, Accenture, Capgemini, TCS, NTT DATA, HCLTech), les fournisseurs de cloud hyperscale proposant des régions alimentées par des énergies renouvelables et des primitives de reporting carbone, les fabricants d'équipements d'origine (OEM) matériels et les fournisseurs d'infrastructures de centres de données permettant des mises à niveau d'efficacité, ainsi que des plateformes ESG et GreenOps spécialisées (y compris des fournisseurs de comptabilité carbone tels que Verdikt) qui fournissent des moteurs de calcul et une attribution au niveau des projets.

Les principaux intrants sont des données d'activité à haute granularité pour la mesure du Scope 3, des instruments d'énergie renouvelable (tels que des certificats appuyant les revendications des centres de données) et des programmes d'approvisionnement circulaire et de fin de vie pour les appareils et infrastructures. Des obstacles subsistent quant à l'obtention de données fournisseurs défendables, à la normalisation des facteurs d'émissions à travers des environnements multi-cloud et hybrides, et à l'alignement des résultats sur les cadres utilisés pour le reporting de type CSRD et les calculs du GHG Protocol. Des normes et des directives sectorielles contribuent à réduire la fragmentation, notamment la Recommandation UIT-T L.1060 sur la gestion de la chaîne d'approvisionnement des TIC vertes et la Recommandation UIT-T L.1020 sur la migration vers l'économie circulaire pour les biens et réseaux TIC, de plus en plus utilisées comme garde-fous opérationnels lors des achats et de la livraison.

Paysage concurrentiel

Le leadership mondial est modérément fragmenté. IBM, Accenture et Capgemini s'appuient sur de larges empreintes de livraison et des relations intersectorielles pour vendre des modules de durabilité intégrés dans les contrats de services gérés existants. L'acquisition d'Envizi par IBM pour 200 millions USD a renforcé la gestion des données ESG pilotée par l'IA, permettant des propositions combinant conseil et logiciels. L'acquisition d'Avieco par Accenture complète sa pratique d'ingénierie logicielle verte, signalant un focus sur l'efficacité au niveau des applications. Le Centre technologique de durabilité de Capgemini en Inde démontre une mise à l'échelle rentable de la recherche et développement pour soutenir les clients mondiaux.

Des fournisseurs spécialisés tels qu'Accuvio, Dakota Software et Sphera capitalisent sur des algorithmes de domaine approfondis qui automatisent les calculs du périmètre 3, souvent proposés en marque blanche par des intégrateurs de plus grande taille. Les start-ups ciblant l'orchestration dynamique des charges de travail dans des zones optimisées en carbone attirent le capital-risque, intensifiant les cycles d'innovation. Les dépôts de brevets dans le domaine de l'informatique durable ont augmenté de 35 % en 2024, indiquant des barrières à l'imitation accrues et une course à la sécurisation de la propriété intellectuelle.

La concurrence repose sur la capacité à intégrer la télémétrie en temps réel avec l'analyse prescriptive, alignant la demande de calcul sur la disponibilité des énergies renouvelables. L'expertise en certification ISO 14001 et ISO 50001 devient un prérequis incontournable pour les listes de présélection des appels d'offres, tandis que les places de marché des fournisseurs présentent désormais des tableaux de bord des émissions aux côtés des indicateurs de performance traditionnels. La réputation en matière de conseil, l'interopérabilité des plateformes et les écosystèmes de partenaires financiers déterminent de plus en plus les contrats remportés, à mesure que les clients recherchent des voies clés en main vers la décarbonation.

Leaders du secteur des services informatiques verts

IBM Corporation

SAP SE

Accenture PLC

Schneider Electric SE

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le reporting de durabilité de qualité conforme représente un espace vacant évident pour de nombreuses entreprises, car les données sur les émissions informatiques se répartissent entre les factures cloud, les inventaires d'appareils, la télémétrie des installations et les intrants fournisseurs. Dans l'UE, la directive (UE) 2026/470 modifie les exigences en matière de reporting de durabilité et de devoir de vigilance en relevant certains seuils de couverture, tandis que la Commission européenne a adopté des normes de reporting de durabilité révisées en juillet 2026 dans le cadre du paquet de simplification Omnibus I, réduisant les points de données obligatoires de plus de 60 %. Ce changement accroît la demande d'architectures de reporting configurables, de traçabilité des données et de flux de travail d'audit capables de s'adapter à l'évolution des exigences, favorisant les prestataires capables d'opérationnaliser les données sur les émissions dans des déploiements cloud, sur site et hybrides.

La conception de services guidée par les normes constitue une autre opportunité, les acheteurs recherchant une cohérence dans la manière dont la durabilité numérique est spécifiée et vérifiée. La norme ISO/IEC TS 20125-1:2026 introduit des exigences d'écoconception pour les services numériques tout au long du cycle de vie, créant un espace pour le conseil, l'ingénierie et les services gérés qui traduisent ces principes en exigences mesurables dans le développement logiciel, les opérations de plateforme et les achats. Au niveau de l'infrastructure, la poussée de l'UE vers un reporting structuré des KPI des centres de données d'ici mai 2026 et les contraintes du règlement européen sur les gaz F relatives aux équipements de refroidissement accélèrent l'intérêt pour des programmes d'optimisation intégrés reliant la planification des capacités, le refroidissement et le placement des charges de travail. Les fournisseurs intègrent des jumeaux numériques, de la maintenance prédictive et des opérations sensibles au carbone dans des offres reproductibles.

Développements récents du secteur

- Juin 2026 : Schneider Electric a commencé l'expédition mondiale de sa série de refroidisseurs Uniflair XCA pour les centres de données IA à haute densité, mettant en avant la conformité au règlement européen sur les gaz F 2024/573. Cette sortie soutient la trajectoire de mise à niveau de l'efficacité pour les opérateurs confrontés à un examen accru des KPI de durabilité, et renforce également la manière dont les prestataires de services regroupent la modernisation du refroidissement avec les programmes d'optimisation des centres de données.

- Mai 2026 : Schneider Electric a annoncé un partenariat stratégique avec GreenScale pour développer une architecture de centre de données prête pour l'IA en utilisant l'analyse prédictive, la maintenance conditionnelle et les technologies de jumeaux numériques. Cette collaboration élargit l'ensemble des solutions d'efficacité intégrées qui sous-tendent les engagements de services GreenOps et d'optimisation des centres de données.

- Octobre 2024 : Microsoft a annoncé un investissement de 3 milliards USD dans une infrastructure d'IA durable visant à construire des centres de données à empreinte carbone négative alimentés par des énergies renouvelables. Cet investissement renforce la décarbonation menée par les hyperscalers comme moteur d'entraînement pour les services informatiques verts en entreprise, y compris l'optimisation des charges de travail et la migration cloud sensible au carbone.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché est défini comme les revenus tirés des services et logiciels associés qui aident les organisations à réduire l'impact environnemental de leurs opérations informatiques, tels que la réduction de la consommation d'énergie, des émissions et des déchets électroniques dans les centres de données, l'informatique utilisateur final et les activités du cycle de vie informatique.

Exclusions du périmètre : Les ventes de produits matériels seuls sont exclues, sauf si elles sont regroupées et tarifées dans le cadre d'un engagement de service informatique vert.

Aperçu de la segmentation

- Par type

- Logiciels

- Services

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par domaine de service

- Optimisation des centres de données

- Services en milieu de travail et aux utilisateurs finaux

- Gestion des actifs et de l'infrastructure

- Conseil et intégration

- Planification des ressources d'entreprise

- Par secteur d'utilisation final

- Gouvernement

- Banque, services financiers et assurances (BFSI)

- Informatique et télécommunications

- Industrie

- Santé

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par déterminer ce que les acheteurs paient réellement au titre des services informatiques verts, puis par cartographier où ces dépenses apparaissent dans les divulgations publiques. Nous utilisons des sources sans paywall telles que les orientations en matière de reporting énergétique et des émissions d'agences comme l'EPA américaine, des normes internationales et documents de référence de l'ISO et du GHG Protocol, ainsi que des indicateurs de l'économie numérique et des TIC provenant d'organismes tels que l'OCDE et l'UIT.

Pour rendre le modèle réaliste, nous examinons également les divulgations de durabilité et rapports annuels, les présentations aux investisseurs et la couverture de presse crédible traitant des programmes d'efficacité énergétique, des priorités de migration vers le cloud et des pratiques de cession d'actifs informatiques. Lorsque les rapports publics sont limités, nous complétons avec des abonnements payants axés sur les finances d'entreprise et la veille économique, l'actualité et les données financières, ainsi que de larges bases de données de brevets pour repérer les lignes de services mises en avant. Les exemples cités ici sont purement indicatifs, et de nombreuses autres sources ont été vérifiées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la solidité des hypothèses qui ne peuvent être lues directement à partir de sources publiques, notamment la part des travaux informatiques verts au sein des budgets plus larges de services informatiques et l'évolution des prix en fonction de la durée des contrats et de l'intensité du cloud. Nous échangeons avec un mélange de prestataires de services, de partenaires de distribution, d'acheteurs en entreprise et d'experts sectoriels dans les Amériques, en EMEA et en APAC, afin que les moteurs régionaux tels que la pression sur les coûts énergétiques et la maturité du reporting soient reflétés dans la vision finale.

Répartition des répondants à l'enquête de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Directeurs (CXO) : 16 % | APAC : 41 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 35 % |

| Petits acteurs : 19 % | Managers : 52 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par la construction d'un pool de demande descendant qui relie l'activité globale des services informatiques à la part spécifiquement achetée pour des résultats de durabilité, puis est façonné par la vitesse d'adoption au sein des principaux groupes d'utilisateurs finaux. Une fois le pool de demande formé, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des échantillons de tarification de contrats par type de service, des vérifications de canaux sur les offres groupées courantes, et des contrôles de cohérence par rapport à l'exposition au chiffre d'affaires des fournisseurs, puis utilisés pour ajuster les totaux si nécessaire.

Les intrants utilisés dans le modèle incluent les tendances d'intensité électrique des centres de données, le rythme de migration cloud en entreprise, les exigences de divulgation et de reporting carbone, les cycles de renouvellement et de mise au rebut des actifs informatiques, et la part des dépenses liées aux services d'optimisation et de gestion des émissions. Comme les prévisions sont sensibles aux politiques et aux prix de l'énergie, nous utilisons une analyse de scénarios appuyée par les retours d'entretiens sur les trajectoires d'adoption probables, puis appliquons des courbes de croissance calibrées par région et par grands groupes d'usage final. Lorsque certains micro-marchés présentent une divulgation limitée, les lacunes sont traitées en utilisant des indicateurs de substitution, tels que l'activité de construction de centres de données régionaux et la pénétration des programmes de durabilité des grandes entreprises, avant d'être à nouveau vérifiées par des appels primaires.

Validation des données et cycle de mise à jour

La validation est effectuée au moyen de multiples contrôles afin que les totaux finaux ne reposent pas sur une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que les priorités informatiques de durabilité rapportées, la dynamique régionale des dépenses cloud et les initiatives d'efficacité des centres de données, puis nous étudions toute valeur aberrante avant l'approbation interne.

Le travail est examiné par étapes, incluant des vérifications logiques du périmètre, la cohérence des devises et les taux de croissance par géographie et par utilisateur final. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que de nouvelles règles de divulgation ou des évolutions majeures des coûts énergétiques. Avant livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison de la taille du marché des services informatiques verts de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées pour les services informatiques verts semblent souvent très éloignées les unes des autres, même lorsqu'elles décrivent les mêmes activités sous-jacentes. D'après notre expérience, les principales raisons sont ce qui est comptabilisé comme un service par rapport à un outil logiciel, les années utilisées comme base, et l'intensité supposée de la hausse de l'adoption dans les programmes liés aux centres de données et au cloud.

L'écart provient généralement de choix pratiques, comme le fait de savoir si les mises à niveau d'efficacité énergétique matérielle sont incluses dans le total des services, si les outils de comptabilité carbone sont pleinement inclus dans les services, et comment le calendrier de conversion des devises est géré dans un modèle multirégional. Certaines sources s'appuient également sur un récit de croissance unique pour toutes les régions, tandis que d'autres utilisent des courbes d'adoption différentes pour l'APAC, l'EMEA et les Amériques en fonction de la pression réglementaire et de la préparation des entreprises.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 38,86 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 21,75 milliards USD (2025) | Utilise une année de base antérieure et un périmètre monétisé plus restreint, ce qui peut sous-estimer les programmes liés à l'optimisation du cloud et à la gestion continue des émissions, produisant ainsi une valeur de départ plus faible. |

| Éditeur de veille économique B | 22,45 milliards USD (2025) | Cadre souvent le marché autour de catégories de services sélectionnées et applique des hypothèses de croissance plus lissées entre régions, ce qui peut manquer les changements de rythme liés à la demande induite par la divulgation et à la pression des coûts énergétiques dans les années ultérieures. |

Le tableau montre que le choix de l'année de base et ce qui est considéré comme relevant du travail informatique vert expliquent la majeure partie de la différence, et non un désaccord sur le fait que la catégorie soit en expansion. En séparant les outils de durabilité activés par logiciel des revenus de services et en validant les hypothèses d'adoption et de tarification par des entretiens avant la finalisation du modèle, l'estimation reste plus traçable à des intrants reproductibles, un choix reflété chez Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quel est le TCAC prévu pour les services informatiques verts entre 2026 et 2031 ?

Les dépenses devraient augmenter à un TCAC de 19,48 %, passant de 38,86 milliards USD en 2026 à 94,65 milliards USD d'ici 2031.

Quelle région devrait enregistrer l'expansion des revenus la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait être en tête avec un TCAC de 22,68 %, les objectifs de neutralité carbone de la Chine et le développement des énergies renouvelables en Inde accélérant les investissements dans les technologies de l'information durables.

Comment les petites et moyennes entreprises adoptent-elles des solutions informatiques durables ?

Les PME se tournent vers des plateformes SaaS basées sur l'abonnement qui combinent le suivi du carbone et l'optimisation, permettant une croissance à un TCAC de 22,05 % sans capital initial important.

Pourquoi les fournisseurs de cloud hyperscale sont-ils essentiels à la transition vers une informatique économe en carbone ?

Leurs contrats d'achat d'énergie renouvelable de plusieurs gigawatts réduisent les coûts de l'énergie propre et permettent aux entreprises d'exécuter leurs charges de travail sur une infrastructure sans carbone déjà construite par des fournisseurs tels qu'Amazon Web Services et Microsoft.

Quelles sont les principales réglementations qui poussent les organisations à investir dans des mises à niveau informatiques axées sur les émissions ?

La directive européenne sur les rapports de durabilité des entreprises (CSRD) et les règles proposées de la Commission des valeurs mobilières et des changes (SEC) américaine sur la divulgation climatique imposent des rapports détaillés sur les périmètres 1 à 3, rendant indispensables les outils automatisés de comptabilité carbone.

Quel obstacle lié aux coûts limite encore l'adoption de l'informatique verte pour de nombreuses organisations ?

Les serveurs économes en énergie et les rénovations de centres de données affichent des primes de prix de 20 à 30 % et peuvent nécessiter entre 5 et 10 millions USD par installation de taille intermédiaire, retardant l'adoption pour les entreprises à la trésorerie limitée.

Dernière mise à jour de la page le: