Taille et parts du marché des services juridiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.10 Trillions de dollars américains |

| Taille du Marché (2031) | 1.37 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

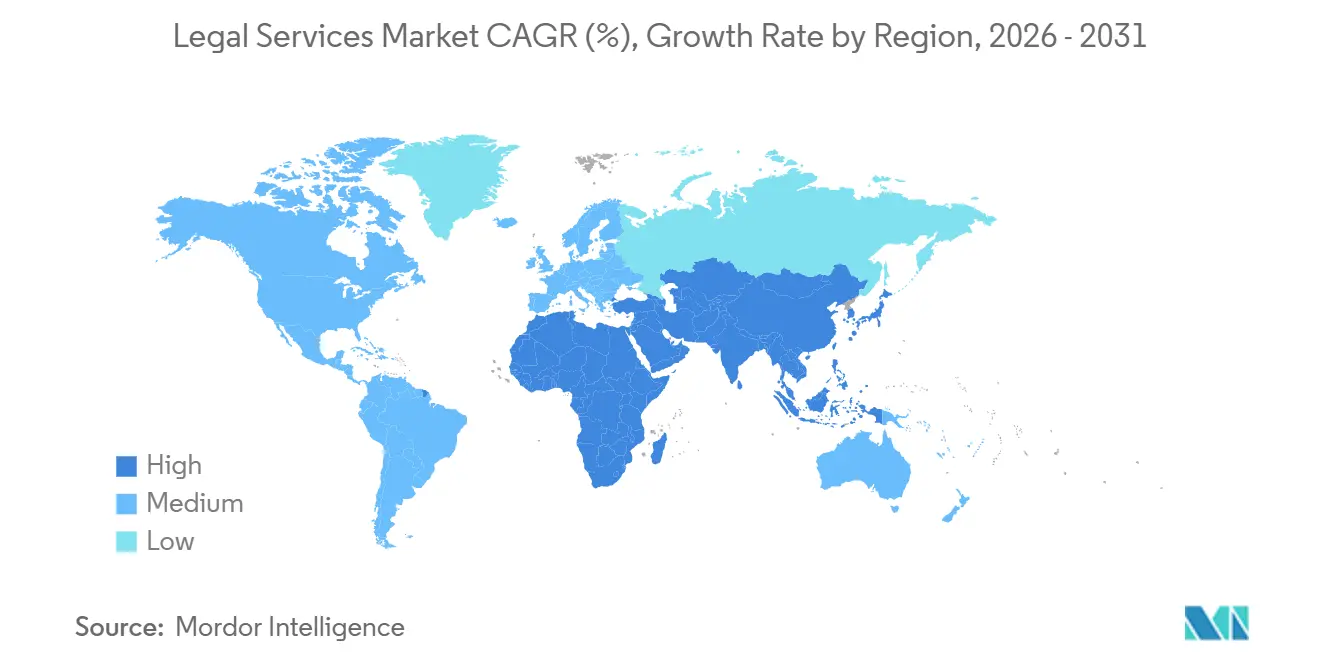

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services juridiques par Mordor Intelligence

La taille du marché des services juridiques était évaluée à 1,05 billion USD en 2025 et devrait croître de 1,10 billion USD en 2026 pour atteindre 1,37 billion USD d'ici 2031, à un TCAC de 4,56 % pendant la période de prévision (2026-2031).

Les grandes entreprises décomposent les dossiers en lots, réorientant les travaux sensibles aux prix vers des cabinets de taille intermédiaire et des prestataires alternatifs de services juridiques (PASJ), tandis que 60 % des départements juridiques d'entreprise prévoient d'accroître leur collaboration avec les cabinets comptables du Big Four ou les PASJ au cours de l'année prochaine, ce qui intensifie la concurrence en aval. Les fusions-acquisitions (F&A) transfrontalières sont en plein essor, mais le contrôle s'est intensifié, car les volumes d'examen du Comité sur l'investissement étranger aux États-Unis (CFIUS) et les délais d'autorisation ajoutent des frictions et des coûts aux transactions milliardaires. Les obligations de divulgation en matière d'environnement, de social et de gouvernance (ESG) et les règles de diligence raisonnable dans les chaînes d'approvisionnement sont passées du volontaire à l'obligatoire, élargissant la demande de conseil réglementaire dans les juridictions régies par la Directive européenne sur la publication d'informations en matière de durabilité des entreprises (CSRD de l'UE), la Directive sur le devoir de vigilance des entreprises en matière de durabilité (CSDDD) et les régimes alignés sur les normes du Conseil des normes internationales d'information sur la durabilité (ISSB)[1]Source : Commission européenne, « Loi sur l'intelligence artificielle », Union européenne, europa.eu. Les opérations axées sur le numérique constituent désormais une référence de base, car la Loi européenne sur l'IA fixe des obligations pour les systèmes à haut risque d'ici 2026 et les départements juridiques d'entreprise intensifient le déploiement technologique pour maîtriser les coûts des conseils externes.

Points clés du rapport

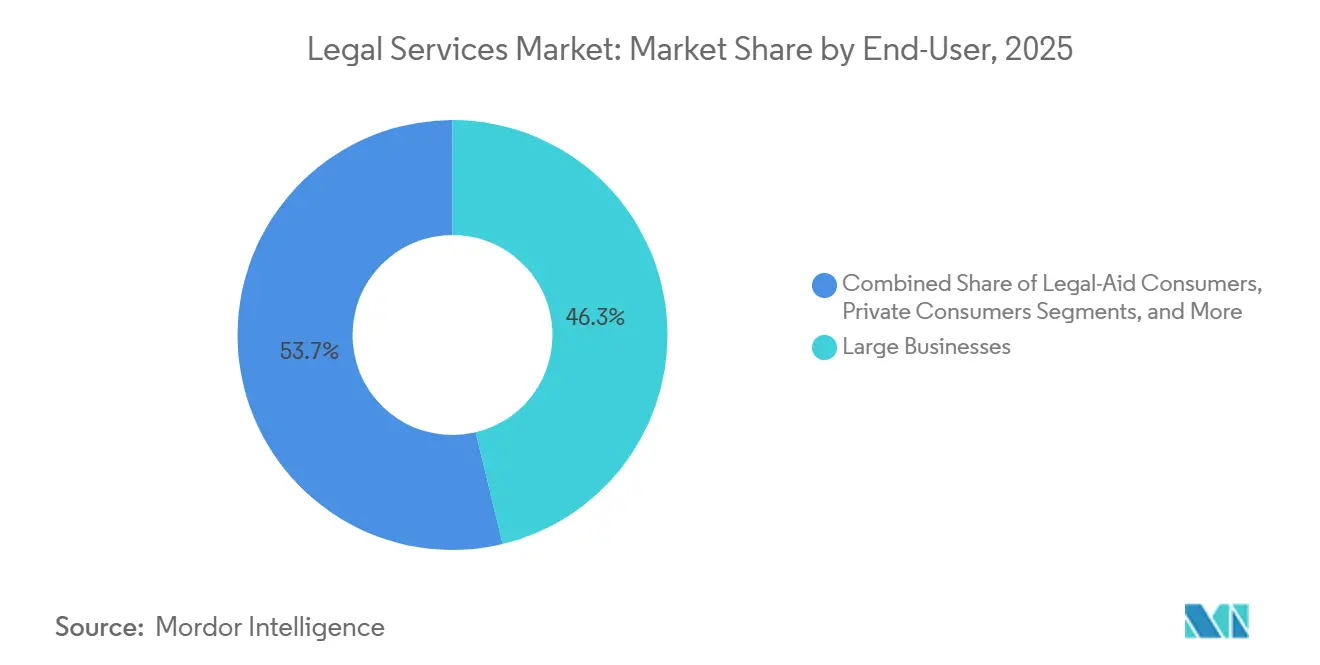

- Par utilisateur final, les grandes entreprises ont représenté 46,26 % des revenus en 2025 sur le marché des services juridiques, tandis que les petites et moyennes entreprises (PME) devraient se développer à un TCAC de 5,61 % jusqu'en 2031.

- Par application, le droit des sociétés, financier et commercial a représenté 32,69 % en 2025, tandis que les autres applications devraient croître à 6,89 % jusqu'en 2031.

- Par service, la représentation et la défense ont capté 41,55 % des revenus de 2025 sur le marché des services juridiques, tandis que la recherche juridique et les services de soutien devraient croître à un TCAC de 6,32 % jusqu'en 2031.

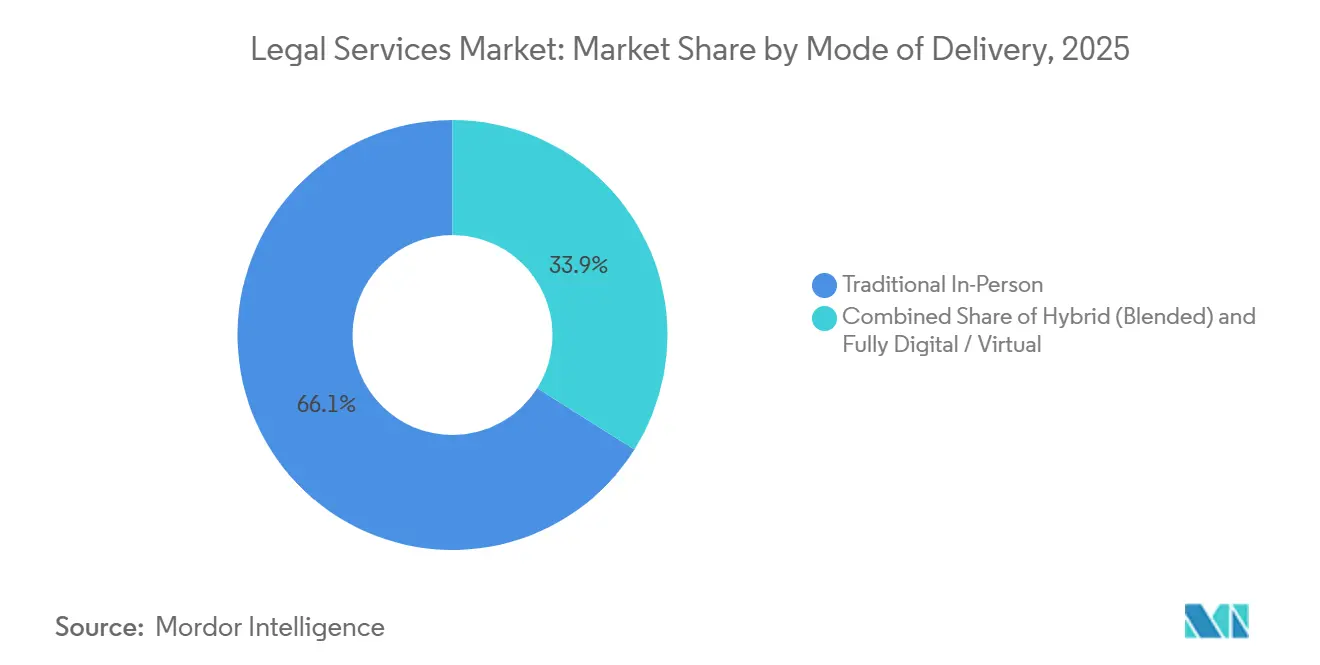

- Par mode de prestation, la prestation en personne a représenté 66,06 % en 2025, tandis que la prestation entièrement numérique ou virtuelle devrait progresser à un TCAC de 8,52 % jusqu'en 2031.

- Par taille de cabinet, les grands cabinets juridiques ont conservé 69,94 % en 2025, tandis que les cabinets juridiques de petite et moyenne taille (PME) devraient progresser à un TCAC de 5,87 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 39,37 % des revenus de 2025 sur le marché des services juridiques, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à 6,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services juridiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des prestataires alternatifs de services juridiques (PASJ) et de l'externalisation des processus juridiques | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, au Royaume-Uni et en Australie | Moyen terme (2-4 ans) |

| Hausse des dépenses juridiques d'entreprise axées sur le numérique | +0.8% | Amérique du Nord et Europe, avec des retombées vers le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des fusions-acquisitions transfrontalières et des activités sur les marchés de capitaux | +1.1% | Mondial, concentré dans le corridor New York-Londres-Singapour | Moyen terme (2-4 ans) |

| Régimes obligatoires de divulgation en matière d'environnement, de social et de gouvernance (ESG) et de conformité | +0.7% | UE (CSRD, CSDDD), Californie, adoptants volontaires de l'ISSB (60 % du PIB) | Long terme (≥ 4 ans) |

| Adoption de l'analyse de contrats par l'IA générative | +0.6% | Amérique du Nord et Europe, diffusion rapide vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Montée en puissance des plateformes de financement du contentieux vers le marché intermédiaire | +0.4% | États-Unis, Royaume-Uni, Australie ; émergent en Europe continentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des prestataires alternatifs de services juridiques (PASJ) et de l'externalisation des processus juridiques : l'arbitrage des coûts rencontre la décomposition stratégique

Les départements juridiques des entreprises réallouent leurs dépenses vers des prestataires de services juridiques alternatifs (PSJA) pour la gestion flexible des ressources, la découverte électronique et la surveillance de la conformité, accélérant ainsi la croissance du marché de l'externalisation des processus juridiques, alors que la maîtrise des coûts demeure une priorité au niveau des conseils d'administration. Parallèlement, de plus en plus de cabinets d'avocats exploitent des PSJA affiliés tout en continuant à recourir à des prestataires indépendants, ce qui démontre que la familiarité avec une prestation axée sur les processus réduit la résistance à l'externalisation des fonctions essentielles et accélère l'évolution du marché des services juridiques vers des travaux dissociés. À mesure que les organisations gagnent en maturité, la part des dépenses juridiques totales allouées aux PSJA augmente, ce qui indique que les talents flexibles et les flux de travail optimisés par la technologie sont utilisés comme levier concurrentiel plutôt que comme outil temporaire de réduction des coûts. La demande des clients pour des missions à honoraires fixes et à forte composante technologique continue d'inciter les prestataires à s'éloigner de la facturation à l'heure au profit de structures fondées sur les résultats, adaptées aux tâches standardisées. La sensibilité des données demeure une contrainte, et les répondants citent des préoccupations relatives à la confidentialité et à la juridiction des données, mais l'évolution des régimes de protection de la vie privée, tels que le RGPD (Règlement Général sur la Protection des Données) et les mécanismes de transfert transfrontalier, réduisent les lacunes procédurales et orientent les cadres contractuels.[2]Source : Commission européenne, "Règlement Général sur la Protection des Données," Union européenne, europa.eu

Hausse des dépenses juridiques d'entreprise axées sur le numérique : l'IA générative comme nouveau prérequis

Les investissements technologiques des cabinets juridiques et des équipes internes augmentent, les équipes juridiques d'entreprise se préparant à accroître leur déploiement pour maîtriser les coûts des conseils externes et réaffecter les travaux de routine aux flux de travail internes activés par l'IA. Les outils de gestion du cycle de vie des contrats et les assistants d'IA générative compriment les délais d'examen et de recherche, ce qui réduit les heures externes sur les tâches standardisées et encourage les prestataires à se différencier par la rapidité, l'assurance qualité et l'expertise sectorielle. À mesure que les capacités internes se renforcent, les juristes internes signalent une préférence pour moins dépendre des partenaires externes pour les dossiers à forte exécution, tout en exigeant une maîtrise démontrée de l'IA générative pour les instructions premium. Le modèle horaire dominant est sous pression, car les gains d'efficacité réduisent le temps facturable, et les cabinets évaluent des stratégies tarifaires, des arrangements d'honoraires alternatifs et des systèmes de gestion des connaissances axés sur la productivité pour protéger leurs marges. La Loi européenne sur l'IA fixe des exigences de conformité et de supervision humaine pour les systèmes à haut risque d'ici 2026, y compris des pénalités significatives pour non-conformité, ce qui élève l'importance de la gouvernance, de la gestion des risques liés aux modèles et de l'explicabilité dans les flux de travail juridiques.[3]Source : Commission européenne, « Loi sur l'intelligence artificielle », Union européenne, europa.eu

Expansion des fusions-acquisitions transfrontalières et des activités sur les marchés de capitaux : les frictions géopolitiques intensifient le conseil

La valeur mondiale des fusions-acquisitions a atteint 4,7 billions USD en 2025, et les opérations transfrontalières ont progressé en parallèle, mais les contrôles de sécurité nationale et les contrôles sectoriels exigent que les calendriers de transaction tiennent compte de cycles d'examen plus longs et de dépôts renforcés.[4]Source : Département du Trésor américain, « Matériaux annuels et d'orientation du CFIUS », Trésor américain, home.treasury.gov Aux États-Unis, les volumes d'examen du CFIUS (Comité sur l'investissement étranger aux États-Unis) ont augmenté, et les autorisations sont souvent prolongées sur plusieurs trimestres, ce qui incite les acquéreurs à budgétiser des travaux juridiques et de conseil supplémentaires en matière de diligence raisonnable, d'atténuation et de conditions de clôture. Les secteurs stratégiques, tels que l'intelligence artificielle (IA), les semi-conducteurs, les télécommunications et l'infrastructure de données, attirent un contrôle accru et une rigueur procédurale, ce qui oriente la structuration des opérations vers l'allocation des risques et la conception des clauses pour garantir la certitude de clôture. Les corridors Asie-Pacifique, notamment les opérations sortantes du Japon, sont revigorés par les réformes de gouvernance d'entreprise et la pression des actionnaires pour optimiser l'efficacité du capital et la composition du portefeuille à l'échelle internationale.

Régimes obligatoires de divulgation en matière d'environnement, de social et de gouvernance (ESG) et de conformité : de l'aspiration volontaire à la responsabilité au niveau du conseil d'administration

Les allocations institutionnelles dans les stratégies liées à la durabilité continuent de croître, et les équipes dirigeantes font état d'une pression au niveau du conseil d'administration pour intégrer l'environnement, le social et la gouvernance (ESG) dans la stratégie, la surveillance des risques et la divulgation, ce qui soutient la demande de conseil en matière de conception des rapports et de préparation à l'assurance. La portée extraterritoriale de la Directive européenne sur la publication d'informations en matière de durabilité des entreprises (CSRD) attire les entités non européennes dans son champ d'application en fonction du chiffre d'affaires et du statut de cotation, ce qui accroît les besoins en conseil transfrontalier pour le périmètre, l'architecture des données et l'alignement sur la taxonomie de l'UE à partir des rapports de 2025. Les amendements à la Loi sur la concurrence du Canada réglementant les allégations environnementales et la loi SB 253 de Californie exigeant la divulgation des émissions de portée 1, 2 et 3 pour les grandes entreprises reconfigurent l'exposition au contentieux et à la conformité en Amérique du Nord et créent une référence de facto pour les programmes nationaux. Les juridictions d'Asie-Pacifique adoptent ou s'alignent sur les normes IFRS S1 et S2 de l'ISSB (Conseil des normes internationales d'information sur la durabilité) et intègrent progressivement le reporting climatique d'ici 2026, ce qui accroît le besoin de contrôles standardisés, de voies d'assurance et de cartographie juridictionnelle pour les émetteurs multinationaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression à la baisse sur les honoraires de la part des Big Four et des équipes internes | -0.7% | Mondial, aigu sur les marchés matures d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Guerre des talents entraînant une inflation salariale | -0.5% | Amérique du Nord, secondairement au Royaume-Uni/Australie ; émergent dans les pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations relatives à la responsabilité en cas de violation de la cybersécurité | -0.3% | Mondial, exposition la plus élevée aux États-Unis (patchwork de notifications au niveau des États) | Moyen terme (2-4 ans) |

| Plafonds réglementaires sur l'externalisation des travaux juridiques | -0.2% | UE (plafond de 70 % des honoraires sur le conseil lié à l'audit), sporadique en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression à la baisse sur les honoraires de la part des Big Four et des équipes internes : la désagrégation des travaux premium

Malgré les augmentations de tarifs dans les cabinets de premier rang, les grandes entreprises ont réduit les dépenses moyennes par heure en réorientant les dossiers sensibles aux prix vers des prestataires à moindre coût, ce qui maintient la pression sur la réalisation des revenus basés sur les heures et les cycles de recouvrement. Avec l'approbation de KPMG Law États-Unis dans le cadre du régime de structure commerciale alternative (ABS) de l'Arizona, les offres intégrées de conseil et de technologie intensifient la concurrence par les prix et accroissent les attentes des clients en matière de solutions groupées à honoraires prévisibles. Les départements juridiques d'entreprise élargissent l'utilisation de tarifs réduits et d'arrangements d'honoraires alternatifs pour aligner les coûts sur les résultats, mais la majorité des honoraires transitent encore par des structures horaires standard qui doivent s'adapter à la compression du temps liée à l'efficacité. Les fuites de trésorerie persistent, car les remises et les cycles de recouvrement plus longs érodent le potentiel de chiffre d'affaires, ce qui encourage davantage la rationalisation des panels et les contrats basés sur les résultats pour stabiliser les budgets.

Guerre des talents entraînant une inflation salariale : spirales de rémunération dans un contexte de tension sur le modèle de levier

La rémunération dans les grands cabinets a augmenté en 2025 dans toutes les tranches d'ancienneté, ce qui a maintenu la pression sur les marges même si les coûts directs et les frais généraux ont augmenté plus vite que l'inflation dans de nombreuses pratiques. L'IA générative comprime les tâches des collaborateurs juniors et modifie les hypothèses de levier, et de nombreux cabinets anticipent des changements dans les pipelines de recrutement, les programmes d'été et les modèles de dotation en personnel, à mesure que la rédaction et la recherche de routine passent dans des flux de travail automatisés. Les cabinets ajustent les structures d'association par une croissance non capitalistique et des désassociations sélectives pour défendre les indicateurs de rentabilité, tandis que les formules de rémunération variable cherchent à aligner les incitations sur la productivité et l'impact client. Au Canada, les interdictions de fixation des salaires et de clauses de non-débauchage en vertu des amendements à la Loi sur la concurrence recadrent la mobilité des talents et peuvent accroître la variance des offres de rémunération selon les performances et les compétences de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les grandes entreprises financent l'innovation tandis que la croissance des petites et moyennes entreprises (PME) s'accélère

Les grandes entreprises ont représenté 46,26 % des revenus par utilisateur final en 2025, et les petites et moyennes entreprises (PME) devraient croître à un TCAC de 5,61 %, car le rapprochement géographique et le commerce numérique élèvent les tâches réglementaires vers le marché intermédiaire. Ce changement soutient un réalignement plus large au sein du marché des services juridiques, à mesure que les programmes d'approvisionnement et de conformité s'étendent au-delà des émetteurs à grande capitalisation vers les entreprises privées à forte croissance et les vendeurs transfrontaliers. Les entités publiques et gouvernementales créent un flux régulier de mandats en matière d'approvisionnement, d'infrastructure et de résolution des litiges, notamment à mesure que les partenariats public-privé se développent en Asie-Pacifique selon des normes d'approvisionnement en évolution. Les associations caritatives et les organisations non gouvernementales (ONG) s'appuient sur des conseils de niche pour les restrictions de subventions, les opérations transfrontalières et le contentieux environnemental aligné sur les règles de divulgation qui s'étendent aux bénéficiaires de subventions et aux partenaires de mise en œuvre. Les consommateurs privés et les bénéficiaires de l'aide juridictionnelle restent importants mais font face à des pressions budgétaires et à une adoption accrue des technologies juridiques grand public qui décomposent les services documentaires des consultations avec des avocats.

La demande des petites et moyennes entreprises (PME) est amplifiée par le réalignement des chaînes d'approvisionnement et la numérisation, ce qui introduit la fiscalité transfrontalière, le droit du travail, la protection des données et la standardisation des contrats dans l'agenda juridique du marché intermédiaire. Le marché des services juridiques voit davantage de guides standardisés pour les acquisitions du marché intermédiaire, la conformité des places de marché et les politiques de plateforme, ce qui aide les PME à naviguer dans des régimes complexes à moindre coût. Dans le secteur gouvernemental et public, les programmes d'infrastructure et les initiatives liées au climat créent des mandats récurrents d'approvisionnement, de permis et de litiges qui favorisent les cadres avec partage des risques et indicateurs de performance à long terme. Les agendas de libéralisation du Moyen-Orient et les programmes de visa attirent les investissements entrants et la mobilité des talents qui nécessitent une restructuration transfrontalière des entités et un conseil en conformité pour gérer l'évolution des règles de propriété et de travail. À mesure que le secteur des services juridiques ajoute des modèles de dotation hybrides et des capacités PASJ, les grandes entreprises continuent de financer des cycles d'innovation qui se diffusent ensuite aux PME par le biais d'offres basées sur des modèles et de forfaits à honoraires fixes.

Par application : le contentieux des crypto-actifs et l'arbitrage en matière de confidentialité des données propulsent le segment « Autres »

Le droit des sociétés, financier et commercial a représenté 32,69 % des revenus par application en 2025, tandis que les autres applications devraient croître à 6,89 %, car les crypto-actifs, la responsabilité liée à l'IA et les litiges liés aux chaînes d'approvisionnement mettent à l'épreuve les cadres réglementaires et judiciaires en évolution. Les travaux immobiliers commerciaux sont soutenus par les investissements dans les centres de données et les opérations d'infrastructure spécialisées qui nécessitent des autorisations multijuridictionnelles, des évaluations environnementales et des évaluations de sécurité nationale. Les mandats liés à l'emploi ont évolué avec le travail hybride et la conformité salariale, et les priorités d'application incitent à une préparation accrue aux enquêtes et aux activités de dénonciation aux États-Unis. La défense en matière de délinquance en col blanc et les enquêtes restent actives, car les agences affinent les politiques et les attentes en matière de crédits de coopération et de remédiation, ce qui accroît la demande de contrôles internes et de protocoles de reporting au conseil d'administration. Le droit pénal, familial, les testaments et les successions continuent de varier selon la juridiction et le modèle d'honoraires, et ces catégories maintiennent des volumes stables même si les technologies juridiques grand public décomposent certaines tâches standardisées.

Les régimes spécialisés façonnent les vecteurs de croissance au sein des autres applications, car les marchés dans le règlement sur les marchés de crypto-actifs (MiCA) clarifient les licences pour les prestataires de services sur crypto-actifs et introduisent une surveillance harmonisée, ce qui accroît les travaux de conseil en matière de classification et de divulgation. L'arbitrage en matière de confidentialité des données et les examens des transferts de données transfrontaliers se sont développés depuis que les règles nationales attachent des déclencheurs extraterritoriaux et des délais distincts de notification de violation en Asie-Pacifique et en Europe. La responsabilité liée à l'IA et la conformité en matière de sécurité des produits relient le développement de logiciels à la gestion des risques et aux achats, ce qui accroît les examens préalables au déploiement, les audits des fournisseurs et les garde-fous contractuels en vertu de la Loi européenne sur l'IA. Les mandats de diligence raisonnable dans les chaînes d'approvisionnement en vertu de la directive sur le devoir de vigilance des entreprises en matière de durabilité (CSDDD) élargissent le périmètre de la responsabilité des entreprises et créent des besoins de découverte et de vérification qui recoupent le conseil en matière de commerce, de travail et d'environnement. Ces dynamiques renforcent la tendance du marché des services juridiques vers des équipes multidisciplinaires qui combinent une expertise réglementaire, contentieuse, technologique et transactionnelle pour répondre à de nouveaux modèles commerciaux.

Par service : la décomposition de la recherche juridique s'accélère à mesure que l'IA banalise l'analyse de premier niveau

La représentation et la défense ont capté 41,55 % des revenus de service en 2025, tandis que la recherche juridique et les services de soutien devraient croître de 6,32 %, car les prestataires acheminent les tâches à fort volume vers des pôles offshore activés par la technologie sous la supervision d'avocats. Les mandats de conseil s'approfondissent à mesure que les juridictions accélèrent les modifications législatives, et le rythme de l'élaboration des règlements nécessite une surveillance soutenue et des guides pour coordonner les programmes de conformité mondiale pour les clients multinationaux. Les services notariaux se numérisent dans le cadre des jalons d'eIDAS 2.0 (Services d'identification électronique, d'authentification et de confiance), qui permettent la notarisation à distance et la reconnaissance mutuelle des signatures électroniques dans les juridictions de l'UE d'ici 2026, comprimant ainsi les délais des transactions transfrontalières. Les outils de gestion du cycle de vie des contrats et les assistants de recherche améliorent la productivité tout en maintenant le besoin de validation humaine et de contrôle des privilèges, ce qui soutient les modèles hybrides avec supervision humaine pour les travaux sensibles aux risques. Les cadres sectoriels tels que l'ISO 27001, le Cadre de cybersécurité du National Institute of Standards and Technology (NIST CSF), la HIPAA (Loi sur la portabilité et la responsabilité en matière d'assurance maladie) et le FedRAMP (Programme fédéral de gestion des risques et des autorisations) institutionnalisent des engagements de conformité récurrents qui intègrent des garanties techniques et des garde-fous juridiques dans les flux de travail des entreprises.

À mesure que le marché des services juridiques développe la participation des PASJ et les services gérés, les fonctions de recherche deviennent modulaires avec une assurance qualité gérée par des modèles standardisés, des protocoles d'échantillonnage et des pistes d'audit. Le suivi des changements réglementaires transfrontaliers est un défi majeur pour les équipes juridiques d'entreprise et les unités de conseil, ce qui élève la valeur des graphes de connaissances, des taxonomies et des moteurs de règles qui cartographient les obligations sur les contrôles internes. Les prestataires disposant de bibliothèques de guides solides et de programmes de formation accélèrent l'intake des dossiers et le débit en réutilisant des modèles de produits de travail et des salles de données sécurisées configurées selon la politique du client. À mesure que la notarisation à distance et l'identification deviennent standard en vertu d'eIDAS 2.0 (Services d'identification électronique, d'authentification et de confiance), les prestataires peuvent planifier des clôtures dans différents fuseaux horaires avec moins d'étapes manuelles et des délais de cycle plus courts. Le secteur des services juridiques continue d'équilibrer les gains de productivité par rapport à l'exposition à la responsabilité, et la supervision reste avec les avocats superviseurs qui sont responsables du produit de travail final et le valident.

Par mode de prestation : les audiences virtuelles se normalisent à mesure que les tribunaux numérisent l'infrastructure post-pandémique

La prestation en personne a représenté 66,06 % des revenus de 2025, tandis que la prestation entièrement numérique ou virtuelle devrait croître à 8,52 % jusqu'en 2031, car les équipes juridiques d'entreprise prévoient d'accroître le déploiement technologique et les tribunaux institutionnalisent l'infrastructure d'accès à distance. Les modèles hybrides combinent des sessions sur site et virtuelles et permettent l'optimisation des coûts en réservant les déplacements aux semaines de procès et aux conférences de règlement, tout en conduisant les audiences de routine à distance. Aux États-Unis, les directives fédérales encouragent les vidéoconférences pour les sessions non testimoniales, ce qui cimente les comparutions à distance pour la gestion des dossiers et les mises à jour de statut lors des procédures civiles. Le Code de procédure civile de Californie autorise les comparutions à distance pour la plupart des affaires civiles et permet une planification cohérente dans les tribunaux qui ont intégré des outils de vidéoconférence et d'échange de documents. Les systèmes judiciaires numériques du Royaume-Uni et de Singapour continuent de développer les réclamations en ligne et les audiences à distance, ce qui réduit les délais de traitement des affaires et élargit l'accès aux justiciables non représentés.

À mesure que les tribunaux et les agences finalisent les protocoles à distance permanents, les prestataires investissent dans des suites de collaboration sécurisées, des outils de présentation de preuves et des salles de guerre virtuelles conformes aux règles de confidentialité et de sécurité juridictionnelles. Le marché des services juridiques bénéficie d'une dotation en personnel flexible et d'une participation d'experts dans différents fuseaux horaires, car les modes virtuels réduisent les frictions de planification pour les dépositions, les médiations et les conférences de cas d'arbitrage. La notarisation à distance et la vérification d'identité étendent la portée des services notariaux et réduisent les goulots d'étranglement dans les transactions transfrontalières qui reposent sur l'exécution synchronisée des documents. La conception des bureaux des cabinets juridiques évolue vers des espaces de collaboration et une infrastructure technologique tout en tenant compte des attentes de présence hybride pour le mentorat et la construction de la culture. Les prestataires qui standardisent les protocoles virtuels dans tous les dossiers gagnent des avantages en termes de délai de cycle qui se traduisent par des coûts plus bas et une satisfaction client plus élevée pour les types de procédures appropriés.

Par taille de cabinet : les praticiens de taille intermédiaire captent les renvois en aval à mesure que les clients optimisent leurs dépenses tarifaires

Les grands cabinets juridiques ont conservé 69,94 % des revenus de 2025, tandis que les cabinets juridiques PME devraient croître à 5,87 %, car les clients d'entreprise acheminent les travaux contra-cycliques et le contentieux du marché intermédiaire vers des praticiens régionaux à des tarifs inférieurs. Les cabinets de taille intermédiaire continuent d'augmenter leurs effectifs et de capter de nouveaux dossiers, car les clients privilégient l'agilité, la spécialisation et la discipline des coûts dans la composition des panels. La maturité en matière de cybersécurité est corrélée à l'échelle, et les petits cabinets augmentent leur couverture en matière de cyber-responsabilité et leurs services gérés pour atténuer les risques de rançongiciels et de violations. Les grandes plateformes maintiennent des avantages dans les mandats complexes grâce à une couverture mondiale, une discipline de réalisation et des modèles opérationnels de suivi du soleil, ce qui maintient leur part dans les catégories de travaux premium. L'autorisation réglementaire des structures commerciales alternatives dans certains États américains élargit les nouveaux entrants et les investissements dans des modèles activés par la technologie qui peuvent réduire le coût de service pour les tâches juridiques de routine.

À mesure que le marché des services juridiques se rééquilibre, les cabinets PME tirent parti de forfaits à honoraires fixes, d'équipes nearshore et de guides adaptés aux besoins du marché intermédiaire pour attirer des travaux récurrents des grands départements internes. Les investissements en cybersécurité et en conformité à la confidentialité augmentent, car les délais de mise en œuvre de la Directive NIS2 de l'UE (Directive sur la sécurité des réseaux et des systèmes d'information 2) exigent une gestion documentée des risques, un signalement des incidents et des tests périodiques dans les cabinets dépassant les seuils. Les partenariats de dotation alternative et de PASJ permettent aux cabinets de taille intermédiaire de traiter des dossiers plus importants sans base de coûts permanente, ce qui correspond aux préférences des clients pour des dotations légères et des budgets transparents. Les grands cabinets continuent de financer des outils propriétaires et des actifs de données et utilisent l'ingénierie des connaissances pour démontrer des gains d'efficacité liés à des tarifs premium dans des scénarios à enjeux élevés. Au fil du temps, les équipes mixtes qui combinent des associés de grands cabinets avec des pôles d'exécution de taille intermédiaire et des back-offices PASJ forment un modèle de prestation courant sur le marché des services juridiques pour les engagements multijuridictionnels.

Analyse géographique

L'Amérique du Nord a capté 39,37 % des revenus mondiaux en 2025, ancrée par l'exposition aux contentieux complexes, les coûts des incidents de cybersécurité et les travaux transactionnels à forte valeur qui soutiennent la demande de conseil spécialisé. L'environnement juridique des États-Unis fait face à un contrôle soutenu de la sécurité nationale pour les opérations transfrontalières et à une surveillance accrue de la sécurité des données en vertu du Règlement S-P amendé et des règles à venir de la CIRCIA (Loi sur le signalement des incidents cybernétiques pour les infrastructures critiques) qui fixent des obligations de notification et de reporting. Le marché canadien est façonné par la portée extraterritoriale de la CSRD (Directive sur la publication d'informations en matière de durabilité des entreprises) pour les rapports de 2025 et l'évolution des règles nationales sur l'écoblanchiment, qui recalibrent le risque de divulgation et d'application dans les secteurs des services financiers et des ressources. L'élan de rapprochement géographique du Mexique se poursuit dans le cadre des structures de l'ACEUM (Accord Canada-États-Unis-Mexique), tandis que la volatilité de la politique commerciale et les tarifs plus élevés introduisent une complexité opérationnelle pour les fabricants transfrontaliers. Les références réglementaires pour l'Amérique du Nord se concentreront sur le signalement des incidents cybernétiques, la notification des clients, la surveillance des fournisseurs et les initiatives de divulgation climatique qui font l'objet d'un examen judiciaire et administratif actif.

L'Asie-Pacifique est la région à la croissance la plus rapide à 6,78 % jusqu'en 2031, soutenue par les investissements dans la fintech, la fabrication et l'infrastructure, et par des mesures de libéralisation qui élargissent la portée de la participation étrangère dans des cadres contrôlés. La croissance de l'Inde est aidée par des réformes qui ouvrent des domaines de pratique définis aux cabinets étrangers dans le cadre des autorisations de pratique limitée du Barreau, tout en laissant le contentieux aux avocats nationaux, ce qui élargit les modèles de co-conseil pour les mandats entrants. La sécurité des données en Chine et les approbations de transfert de données transfrontalières en vertu de la PIPL augmentent la charge de travail de conformité pour les plateformes multinationales et les investisseurs gérant des seuils de données utilisateurs et des catégories sensibles. L'accent mis par le Japon sur la gouvernance d'entreprise et les attentes des bourses en matière d'efficacité du capital élèvent le conseil en fusions-acquisitions, l'engagement des actionnaires et la restructuration à mesure que les conseils d'administration font tourner les actifs et poursuivent des opportunités sortantes. Les lois régionales sur la confidentialité et les délais de violation varient dans plus d'une douzaine de juridictions, ce qui suscite une demande de contrôles harmonisés et de guides de réponse aux incidents adaptés aux différents régimes de pénalités.

L'Europe représente environ un quart des revenus mondiaux et bénéficie de marchés de capitaux intégrés et d'un agenda dense d'élaboration de règlements qui soutient le conseil dans les domaines de la technologie, de la durabilité et de la résilience financière. La Loi européenne sur l'IA entre en application progressive, culminant en 2026 pour les systèmes à haut risque, et la Loi sur la résilience opérationnelle numérique (DORA) est entrée en vigueur pour les entités financières en 2025, avec des exigences incluant le signalement des incidents et la surveillance des risques liés aux tiers. Les premiers rapports de la CSRD (Directive sur la publication d'informations en matière de durabilité des entreprises) sont attendus en 2025 pour les grandes entités d'intérêt public, et la convergence de la supervision s'intensifiera dans l'UE à mesure que l'accent passera de l'élaboration des règlements à la mise en œuvre en 2026. Le Royaume-Uni reste un grand pôle financier et fait progresser la surveillance des fournisseurs de notations ESG tout en mettant à jour les attentes en matière de gérance pour les propriétaires et gestionnaires d'actifs, ce qui accroît les mandats de divulgation et d'assurance. Le Moyen-Orient et l'Afrique et l'Amérique latine ajoutent une croissance sélective grâce à la diversification économique, la préparation aux litiges et les projets d'infrastructure, et les économies du Golfe ont introduit des dépenses gouvernementales numériques et des mises à jour du droit du travail qui élargissent les travaux de conseil pour les investisseurs entrants.

Paysage concurrentiel

Les dix premiers prestataires ont capté 6 % des revenus mondiaux en 2024, et le plus grand acteur individuel détenait 1,11 %, ce qui souligne une fragmentation extrême due aux licences locales, aux règles juridictionnelles et aux mandats axés sur les relations. Les dynamiques de segment diffèrent, car le conseil en méga-opérations se concentre parmi un petit nombre de cabinets, tandis que la base plus large du contentieux, de l'emploi et des transactions du marché intermédiaire reste largement distribuée. La consolidation est active, car les cabinets cherchent à atteindre une taille suffisante pour financer les investissements technologiques et pour concourir aux mandats multinationaux dans les corridors principaux reliant New York, Londres et Singapour. Le régime ABS de l'Arizona ouvre la porte à la propriété par des non-avocats et aux plateformes intégrées de conseil et de droit, ce qui stimule l'expérimentation avec de nouveaux modèles de prestation et de tarification. Le positionnement concurrentiel repose désormais sur une capacité démontrée en IA générative, des guides standardisés et des modèles hybrides qui intègrent une stratégie dirigée par des associés avec une exécution PASJ ou nearshore pour offrir de la valeur avec des budgets prévisibles.

Les combinaisons récentes montrent un accent stratégique sur les plateformes transatlantiques et la profondeur dans la finance, les enquêtes, l'énergie et la technologie pour capter des mandats premium et développer les actifs de connaissances sur plusieurs marchés. Les cabinets avec des PASJ affiliés sont plus susceptibles de faire appel à des prestataires indépendants, ce qui indique une acceptation culturelle de la prestation axée sur les processus et prépare le terrain pour une décomposition plus large dans les domaines de pratique qui peuvent être standardisés. Les plateformes de financement du contentieux ajoutent des capitaux pour soutenir les réclamations et les jugements des entreprises, ce qui élargit les options de financement et augmente le pipeline adressable pour les litiges complexes. Les prestataires mettent l'accent sur l'innovation en construisant des outils propriétaires, des trackers et des ensembles de données qui accélèrent la diligence raisonnable, la veille réglementaire et la gestion des opérations, ce qui sous-tend un positionnement premium lié à des gains d'efficacité mesurables. Les stratégies de talents comprennent l'ouverture ou l'expansion de pôles dans des marchés à moindre coût pour accéder à des avocats expérimentés et rééquilibrer le coût de service dans les dossiers à forte marge.

Les trajectoires réglementaires façonnent la concurrence, car l'UE achève de consolider les règles de durabilité et les États membres finalisent la transposition et les plans de supervision, et les États-Unis font progresser les attentes en matière de signalement cybernétique et de confidentialité en vertu des règles et directives fédérales. Les acheteurs d'entreprise favorisent de plus en plus les prestataires dotés de normes de gouvernance vérifiables, de certifications de sécurité de l'information et d'une documentation prête pour l'audit qui s'aligne sur les cadres d'approvisionnement et de risque des fournisseurs. Le marché des services juridiques se différencie donc selon les dimensions de la maîtrise réglementaire, de la maturité technologique, de la posture de sécurité et des modèles de prestation à grande échelle compatibles avec l'approvisionnement des entreprises. Les prestataires qui connectent l'expertise des associés mondiaux avec l'exécution PASJ et des environnements de connaissances sécurisés démontrent des avantages mesurables en termes de délai de cycle et de coût dans les flux de travail répétables. À mesure que le cycle avance, les plateformes capables de quantifier les gains d'efficacité et d'allouer les risques par le biais de constructions d'honoraires alternatives capteront des parts dans les panels concurrentiels dans tous les secteurs.

Leaders du secteur des services juridiques

Kirkland & Ellis LLP

Latham & Watkins LLP

Baker McKenzie

Skadden, Arps, Slate, Meagher & Flom LLP

Clifford Chance LLP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : McDermott Will & Emery et Schulte Roth & Zabel ont finalisé leur fusion, formant McDermott Will & Schulte avec un chiffre d'affaires annuel combiné approchant 2,8 milliards USD, se classant probablement parmi les 20 premiers cabinets américains.

- Août 2025 : Taft Stettinius & Hollister a annoncé une fusion avec Morris, Manning & Martin effective au 31 décembre 2025, créant un cabinet combiné de plus de 1 200 avocats, 25 bureaux et des revenus projetés dépassant 1 milliard USD.

- Juin 2025 : Herbert Smith Freehills et Kramer Levin ont finalisé leur fusion transatlantique, créant une plateforme combinée avec un chiffre d'affaires annuel total estimé à plus de 2 milliards USD, devant se classer parmi les 25 à 30 premiers cabinets mondiaux par chiffre d'affaires, avec environ 2 700 avocats, 630 associés et 26 bureaux.

- Mai 2024 : Allen & Overy et Shearman & Sterling ont finalisé leur combinaison pour former A&O Shearman, générant un chiffre d'affaires de 2,9 milliards GBP (3,7 milliards USD), un bénéfice avant impôt de 1,1 milliard GBP (1,4 milliard USD) et un bénéfice par associé capitalistique de 2 millions GBP (2,6 millions USD) pour l'exercice fiscal se terminant le 30 avril 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des services juridiques comme les travaux de représentation, de conseil, de notariat et de recherche rémunérés à honoraires, réalisés par des cabinets d'avocats, des praticiens indépendants et des prestataires alternatifs de services juridiques (ALSPs) pour des clients d'entreprise, gouvernementaux et individuels. Les valeurs reflètent le chiffre d'affaires brut généré au cours de l'année de prestation de services, converti en USD constants 2024 selon les taux du FMI.

Exclusion du périmètre : Les budgets des services juridiques internes et les produits ponctuels de financement de litiges sont exclus afin d'éviter le double comptage des centres de coûts internes.

Aperçu de la segmentation

- Par utilisateur final

- Consommateurs d'aide juridictionnelle

- Consommateurs privés

- PME

- Associations caritatives et ONG

- Grandes entreprises

- Gouvernement et secteur public

- Par application

- Droit des sociétés, financier et commercial

- Préjudice corporel

- Propriété commerciale et résidentielle

- Testaments, fiducies et successions

- Droit de la famille

- Droit du travail

- Droit pénal

- Autres applications

- Par service

- Représentation

- Conseil et consulting

- Services notariaux

- Recherche juridique et services de soutien

- Par mode de prestation

- Prestation traditionnelle en personne

- Hybride (mixte)

- Entièrement numérique / virtuel

- Par taille de cabinet

- Grands cabinets juridiques

- Cabinets juridiques PME

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des associés de grands cabinets et de cabinets de taille intermédiaire en Amérique du Nord, en Europe et en Asie-Pacifique, des responsables des achats au sein de départements juridiques du Fortune 1000, ainsi que des fondateurs d'ALSPs et de fournisseurs de legal-tech. Ces échanges ont permis de clarifier la taille moyenne des dossiers, les courbes d'adoption technologique et la dispersion régionale des prix que la littérature secondaire ne permet pas de quantifier.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant d'organismes tels que le US Bureau of Labor Statistics, la série Eurostat sur les activités juridiques et les codes UN Comtrade relatifs aux échanges commerciaux au niveau des factures pour les services juridiques et comptables, qui servent d'ancrage pour les flux d'emploi, de salaires et d'honoraires transfrontaliers. Les enquêtes annuelles de l'International Bar Association, du World Justice Project et des barreaux régionaux ont fourni la densité des cabinets d'avocats, les médianes des taux de facturation et les volumes de dossiers. Les rapports 10-K des entreprises, les analyses des Big-Four et les communiqués de presse réputés ont ensuite fourni des points de prix pour les mandats à forte valeur ajoutée en matière de fusions-acquisitions, d'arbitrage et de conformité. Des plateformes payantes, notamment D&B Hoovers pour les données financières des cabinets et Dow Jones Factiva pour les actualités sur les transactions, ont comblé les lacunes résiduelles en matière de données. Cette liste est illustrative ; de nombreuses sources supplémentaires ont alimenté les validations.

Dimensionnement du marché et prévisions

Une approche descendante part des ratios nationaux de dépenses juridiques par rapport au PIB, des trajectoires de dépôt de litiges et des valeurs des transactions d'entreprise, qui sont ensuite ajustés en fonction de la pénétration des ALSPs et des taux de facturation moyens réalisés. Nous recoupons les totaux par des agrégations ascendantes sélectives des revenus de cabinets échantillonnés et des vérifications de terrain sur les volumes d'e-discovery avant de réconcilier les deux approches. Les principaux facteurs du modèle comprennent : la croissance du PIB et l'élasticité des dépenses juridiques, le nombre d'avocats actifs et les heures d'utilisation, le nombre de transactions de fusions-acquisitions transfrontalières, les dépôts d'affaires civiles pour 100 000 habitants, la part des ALSPs dans les travaux de routine et les taux horaires mixtes moyens.

Les prévisions sur cinq ans reposent sur une régression multivariée combinée à une analyse de scénarios, en utilisant les perspectives consensuelles sur l'expansion économique, l'intensité réglementaire et l'adoption technologique recueillies lors de la recherche primaire. Lorsque les données au niveau des cabinets sont partielles, nous procédons à une interpolation à l'aide de références régionales de facturation et de ratios de personnel vérifiés.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux agrégats de revenus des barreaux et aux totaux sectoriels d'IBISWorld ; les anomalies déclenchent une révision par les analystes et de nouveaux suivis auprès des répondants. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires publiées lorsque des événements significatifs, tels que des législations majeures, des chocs macroéconomiques ou des fusions importantes, modifient la base de référence.

Pourquoi notre référence en matière de services juridiques mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les cabinets sélectionnent différents segments de services, convertissent les devises à des dates variées et actualisent leurs modèles selon des calendriers irréguliers.

Les principaux facteurs d'écart comprennent le traitement des revenus des ALSPs, l'inclusion des dommages et intérêts accordés par les tribunaux en tant que revenus de services, et la question de savoir si les dépenses des services juridiques internes sont intégrées aux dépenses externes. Notre périmètre rigoureux, notre actualisation annuelle et notre réconciliation à double approche maintiennent les chiffres de Mordor étroitement liés aux flux d'honoraires observables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,05 bn USD | Mordor Intelligence | - |

| 1,11 bn USD | Global Consultancy A | Intègre les budgets des services juridiques internes et les honoraires de conveyancing immobilier |

| 0,82 bn USD | Industry Association B | Omet les revenus des ALSPs et sous-échantillonne les cabinets de niveau intermédiaire en Asie-Pacifique |

La comparaison montre que lorsque les définitions s'élargissent de manière indiscriminée, les totaux gonflent, tandis que les ensembles de données étroits occultent la réalité. L'approche équilibrée de Mordor fournit une base de référence transparente et reproductible sur laquelle les équipes chargées de la stratégie, des finances et des politiques peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services juridiques en 2026 et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché des services juridiques est de 1,10 billion USD en 2026 et devrait atteindre 1,37 billion USD d'ici 2031 à un TCAC de 4,56 %, reflétant une expansion régulière portée par la prestation activée par la technologie et la demande réglementaire.

Quels segments d'utilisateurs finaux mènent la croissance sur le marché des services juridiques ?

Les grandes entreprises détiennent la plus grande part à 46,26 % en 2025, tandis que les PME devraient croître le plus rapidement à un TCAC de 5,61 % jusqu'en 2031, car le rapprochement géographique et le commerce numérique introduisent la conformité dans le marché intermédiaire.

Quelles régions façonnent le profil de croissance des services juridiques ?

L'Amérique du Nord est en tête avec 39,37 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître le plus rapidement à 6,78 % jusqu'en 2031 grâce à l'expansion de la fintech, aux réformes de gouvernance et aux investissements dans les infrastructures.

Quelles réglementations influenceront le plus la demande de conseil juridique jusqu'en 2026 ?

La Loi européenne sur l'IA, la CSRD, la CSDDD et la DORA, ainsi que les règles de sécurité des données de la SEC et le cadre CIRCIA des États-Unis, façonnent la divulgation, la cybersécurité et la gouvernance technologique, ce qui élargit les besoins en conseil et en assurance.

Quels modèles de prestation se développent le plus rapidement sur le marché des services juridiques ?

Les modes entièrement numériques ou virtuels devraient croître à un TCAC de 8,52 %, tandis que la prestation hybride se développe à mesure que les tribunaux et les clients institutionnalisent les procédures à distance et les outils de collaboration pour les étapes de routine.

Dernière mise à jour de la page le: