Taille et parts du marché des services RGPD

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.16 Milliards de dollars |

| Taille du Marché (2031) | 12.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services RGPD par Mordor Intelligence

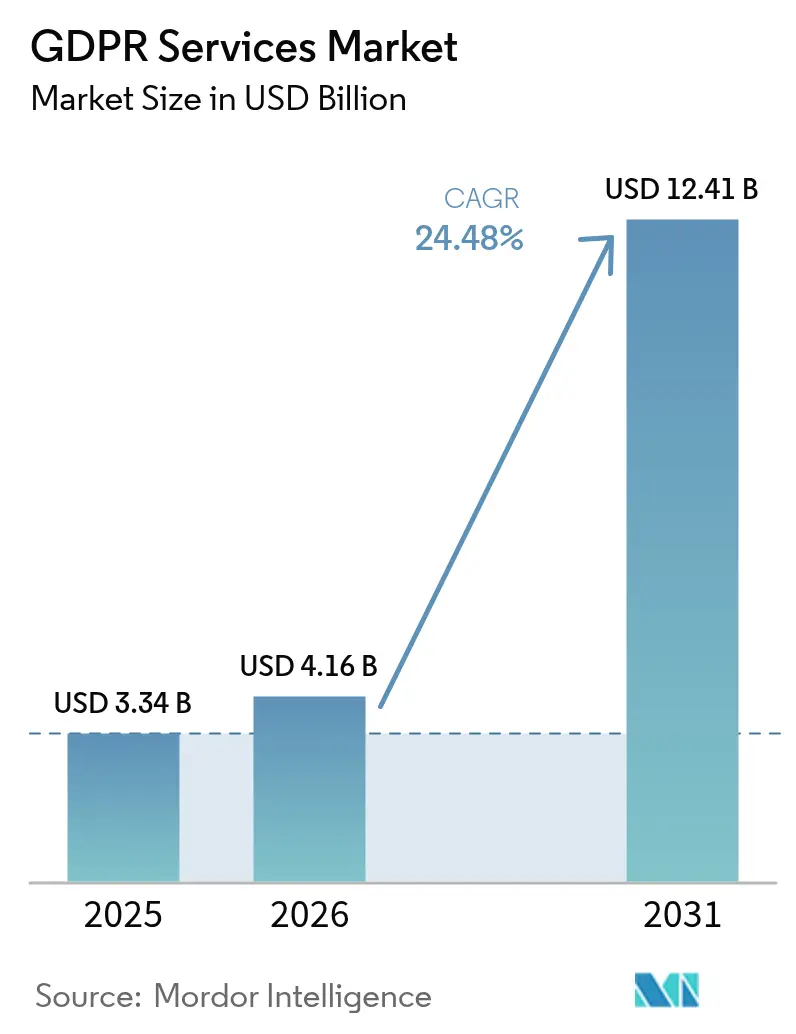

La taille du marché des services RGPD était évaluée à 3,34 milliards USD en 2025 et devrait croître de 4,16 milliards USD en 2026 pour atteindre 12,41 milliards USD d'ici 2031, à un TCAC de 24,48 % durant la période de prévision (2026-2031). La trajectoire de croissance reflète le passage des entreprises d'une logique d'évitement des sanctions à des programmes de protection de la vie privée proactifs, alors que les autorités européennes de protection des données ont infligé 1,2 milliard EUR d'amendes en 2024. L'intensification des transferts transfrontaliers de données à la suite du Brexit, conjuguée au cadre de protection des données personnelles UE-États-Unis, a créé des lacunes en matière de conformité que les fournisseurs comblent grâce à des moteurs de découverte automatisés et des plans directeurs axés sur la protection de la vie privée dès la conception. L'adoption croissante du cloud, l'essor des outils de cartographie des données alimentés par l'IA et l'élargissement de la surveillance sectorielle dans les domaines de la finance et de l'énergie accélèrent encore la demande de plateformes de gouvernance de bout en bout. L'intensité concurrentielle reste modérée ; les principaux éditeurs de logiciels intègrent la gestion du consentement, la classification des données et la surveillance continue, tandis que les cabinets de conseil mondiaux élargissent leurs portefeuilles de services gérés pour répondre à la pénurie persistante de responsables de la protection de la vie privée certifiés.

Principaux enseignements du rapport

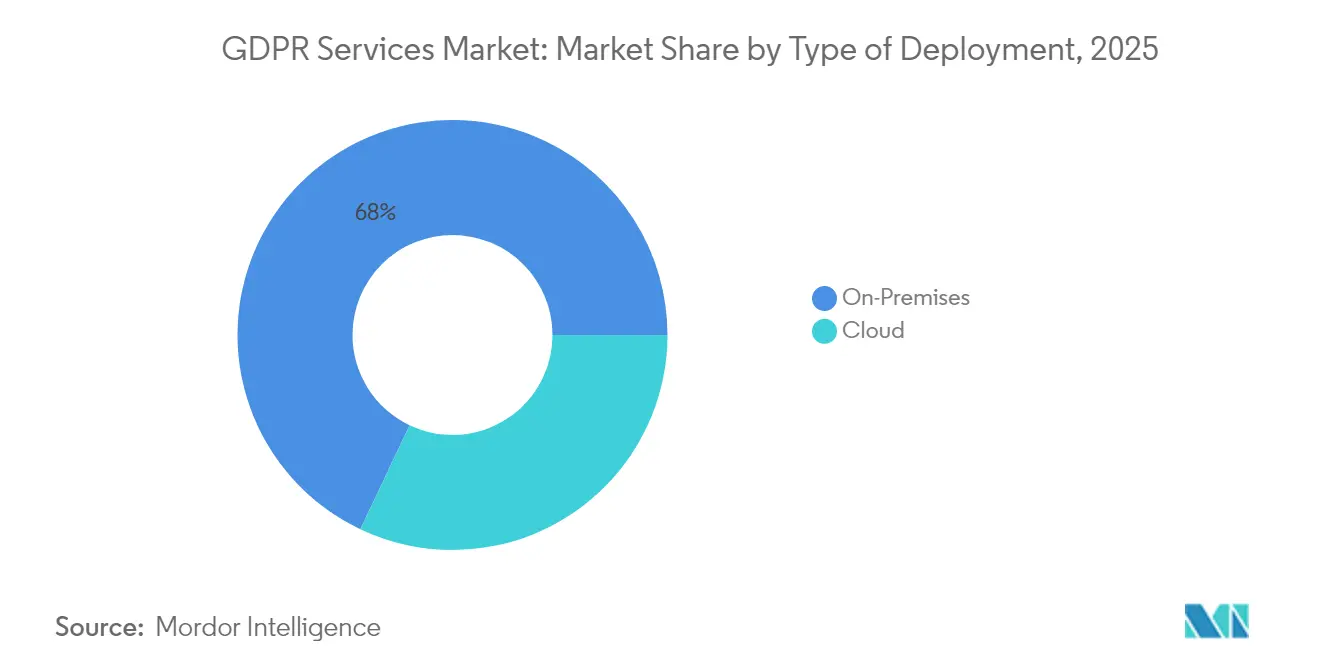

- Par type de déploiement, les solutions sur site détenaient 67,95 % de la part de revenus de la taille du marché des services RGPD en 2025, tandis que les offres basées sur le cloud devraient se développer à un TCAC de 26,2 %.

- Par offre, les solutions ont capté 58,05 % de la taille du marché des services RGPD en 2025 ; les services devraient croître à un TCAC de 25,7 % jusqu'en 2031.

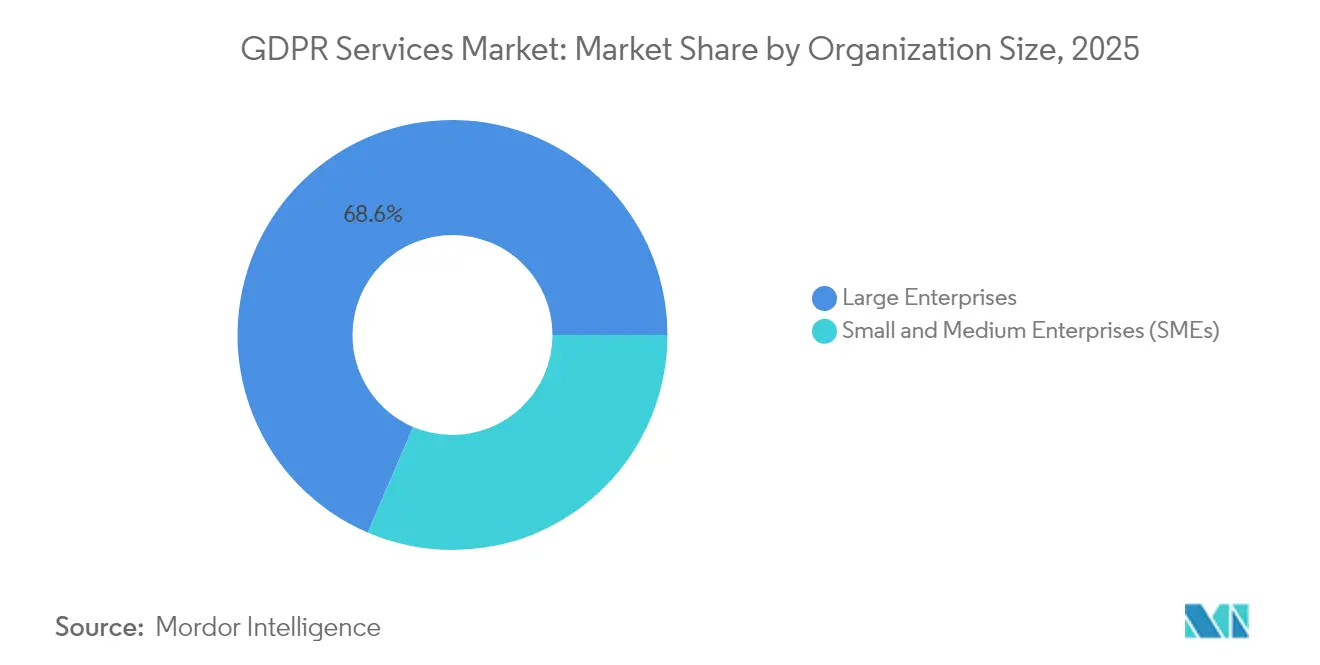

- Par taille d'organisation, les grandes entreprises contrôlaient 68,55 % des dépenses en 2025, mais les PME progressent à un TCAC de 26,0 % jusqu'en 2031.

- Par utilisateur final, les services bancaires, financiers et d'assurance représentaient 34,85 % de la part du marché des services RGPD en 2025, tandis que le commerce de détail et les biens de consommation devraient s'accélérer à un TCAC de 24,9 %.

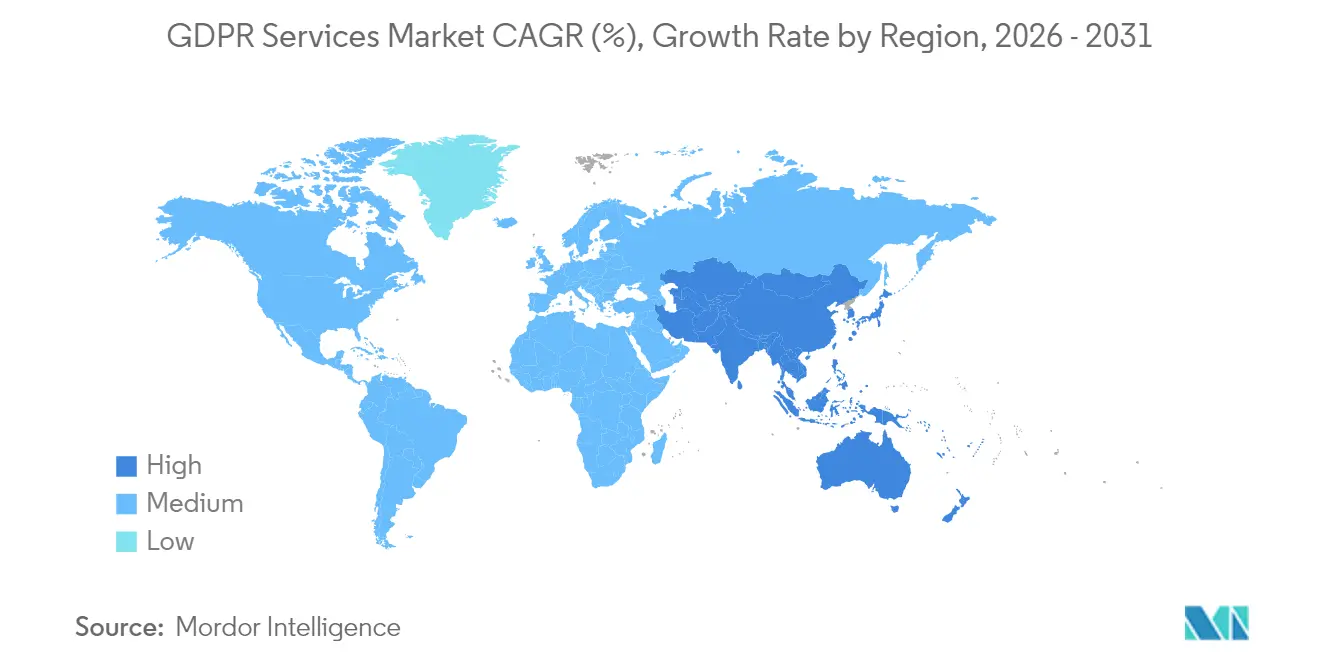

- Par géographie, l'Europe était en tête avec 38,12 % de la part du marché des services RGPD en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 25,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services RGPD

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'augmentation des montants des amendes RGPD stimule les dépenses de conformité proactives | +6.2% | Mondial ; cœur de l'UE | Moyen terme (2-4 ans) |

| Essor des flux de données transfrontaliers post-Brexit et cadre de protection des données personnelles UE-États-Unis | +4.8% | Amérique du Nord et UE ; répercussions sur l'Asie-Pacifique | Court terme (≤2 ans) |

| Migrations rapides vers le cloud en priorité nécessitant des architectures axées sur la protection de la vie privée dès la conception | +5.1% | Mondial ; porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Fréquence accrue des violations de données stimulant la demande de services de conformité spécialisés | +3.7% | Mondial | Court terme (≤2 ans) |

| Intégration de l'ingénierie de la vie privée dans les pipelines DevSecOps | +2.9% | Amérique du Nord et UE | Long terme (≥4 ans) |

| Adoption d'outils de découverte alimentés par l'IA qui cartographient automatiquement les données personnelles | +4.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation des montants des amendes RGPD stimule les dépenses de conformité proactives

Les régulateurs européens sont passés de vastes campagnes de sensibilisation à des sanctions stratégiques de grande valeur en 2024, infligeant 1,2 milliard EUR (1,39 milliard USD) d'amendes au total malgré un nombre de cas moins élevé. Des actions très médiatisées, telles que la sanction de 310 millions EUR (358,31 millions USD) infligée à LinkedIn, ont démontré une volonté d'appliquer le plafond de 4 % du chiffre d'affaires, incitant les entreprises à construire des architectures de conformité globales plutôt que de s'appuyer sur des contrôles minimaux. Les opérateurs des services financiers, de l'énergie et des télécommunications font désormais face au même niveau de surveillance longtemps appliqué aux fournisseurs de médias sociaux, élargissant le marché adressable pour les fournisseurs spécialisés. Les conseils d'administration lient de plus en plus la rémunération des dirigeants aux indicateurs de protection de la vie privée, ce qui entraîne des budgets plus importants pour les outils de protection des données et le soutien consultatif. Les fournisseurs capables de quantifier la réduction des risques et d'intégrer une surveillance continue sont privilégiés, alors que les organisations abandonnent les audits de conformité superficiels au profit de programmes de conformité vivants.

Essor des flux de données transfrontaliers post-Brexit et cadre de protection des données personnelles UE-États-Unis

L'opérationnalisation de la décision d'adéquation en 2024 a accru les volumes et la complexité des transferts de données ; les entreprises britanniques jonglent désormais simultanément avec le RGPD britannique et les règles de l'UE.[1]Comité européen de la protection des données, "Plan d'action annuel 2025," edpb.europa.eu Les clauses contractuelles types restent appliquées de manière incohérente, contraignant les entreprises à rechercher des plateformes qui automatisent les évaluations d'impact des transferts et produisent une documentation en temps réel. Les prestataires de services qui allient expertise juridique et capacités d'intégration technique gagnent du terrain, car les multinationales exigent des tableaux de bord unifiés pour les règles d'entreprise contraignantes, les mécanismes de certification et les registres de risques continuellement mis à jour.

Migrations rapides vers le cloud en priorité nécessitant des architectures axées sur la protection de la vie privée dès la conception

La préférence pour le cloud privé a fortement augmenté, 92 % des responsables informatiques déclarant avoir confiance en leur capacité à respecter les obligations réglementaires sur l'infrastructure cloud. La protection de la vie privée dès la conception influence désormais l'architecture, de la segmentation du réseau aux flux de gestion des clés. Les conceptions hybrides dominent, car les charges de travail sensibles restent sur site tandis que les fonctions analytiques migrent vers le SaaS, élargissant la gamme des modèles de déploiement au sein du marché des services RGPD. Les partenaires de services capables d'orchestrer le chiffrement, la gouvernance des accès et l'automatisation des pistes d'audit sur des environnements multi-cloud sont très demandés.

La fréquence accrue des violations de données stimule la demande de services de conformité spécialisés

Les notifications de violations quotidiennes s'élevaient en moyenne à 363 dans les États membres de l'UE en 2024, mettant en évidence les lacunes opérationnelles dans les mandats de signalement sous 72 heures. Les entreprises achètent de plus en plus des contrats de réponse aux incidents qui combinent conseil juridique et outils d'investigation numérique. Les fournisseurs intègrent des flux de travail de suppression à la source et de traitement des droits des personnes concernées pour répondre à la priorité accordée par le Comité européen de la protection des données en 2025 au droit à l'effacement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie persistante de délégués à la protection des données certifiés | -3.4% | Mondial ; aiguë en Asie-Pacifique | Long terme (≥4 ans) |

| Charge élevée des coûts de conformité pour les PME et les micro-entreprises | -2.8% | Mondial ; marchés émergents | Moyen terme (2-4 ans) |

| Solutions fournisseurs fragmentées et non interopérables augmentant la complexité d'intégration | -2.1% | Mondial ; Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pratiques d'application nationales divergentes créant une incertitude réglementaire | -1.9% | Mondial ; acteurs transfrontaliers | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de délégués à la protection des données certifiés

Le mandat de délégué à la protection des données de l'article 37 dépasse les talents disponibles, incitant les régulateurs à sanctionner même les organismes publics pour non-désignation.[2]Commission européenne, "Décision d'adéquation du cadre de protection des données personnelles UE-États-Unis," ec.europa.eu Les offres de délégué à la protection des données en tant que service géré comblent ce vide, en combinant interprétation juridique et supervision technique. Les prestataires détenant des accréditations multi-juridictionnelles pratiquent des tarifs premium, car les entreprises recherchent une expertise clé en main évolutive à travers leurs filiales.

Charge élevée des coûts de conformité pour les PME et les micro-entreprises

Les budgets RGPD typiques des PME restent plafonnés à environ 5 000 EUR, bien en deçà de l'investissement nécessaire pour une gouvernance de niveau entreprise. Malgré les exemptions pour les entités de moins de 250 employés, les obligations relatives au consentement, à la notification des violations et aux droits des personnes concernées s'appliquent toujours. Les solutions basées sur le cloud et standardisées gagnent en popularité, mais la sensibilité aux prix continue de retarder l'adoption complète en dehors des secteurs fortement réglementés. Les offres standardisées qui regroupent découverte, évaluation et reporting à des tarifs mensuels prévisibles aident les fournisseurs à pénétrer ce segment du marché des services RGPD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : le cloud privé gagne la confiance en matière de conformité

Les déploiements sur site ont conservé 67,95 % des revenus en 2025, illustrant l'appétit persistant pour le contrôle direct des données au sein de la taille du marché des services RGPD. Les schémas d'adoption révèlent cependant une voie de migration structurelle : les organisations privilégient les nœuds de cloud privé pour les charges de travail réglementées tout en externalisant les analyses moins sensibles vers le SaaS. Cette transition est alimentée par des avancées en matière de chiffrement en cours d'utilisation, telles que l'informatique confidentielle, qui maintient les données protégées pendant le traitement. Les règles de résidence des données guident les choix d'architecture ; les entreprises paneuropéennes localisent les clusters de stockage, puis fédèrent les requêtes via des passerelles API sécurisées. Les feuilles de route des fournisseurs regroupent désormais des enclaves matérielles attestées avec une mise en séquestre des clés pilotée par des politiques, permettant aux équipes de conformité de valider les garanties techniques sans révisions de code sur mesure.

Les offres centrées sur le cloud enregistrent un TCAC de 26,2 % alors que les conseils d'administration assimilent l'élasticité à la résilience. L'intégration avec les pipelines d'infrastructure en tant que code signifie que les contrôles de confidentialité sont codifiés aux côtés des états du réseau et des applications, réduisant les cycles d'audit de semaines à heures. Les modèles hybrides permettent des décisions de politique d'exécution : les données personnelles peuvent être traitées dans une zone nationale, tandis que la télémétrie agrégée alimente des tableaux de bord mondiaux. À mesure que les clients exigent des assurances, les fournisseurs publient des rapports d'attestation cryptographique et se soumettent à des audits indépendants de préparation au RGPD réalisés par des organismes accrédités. Cette transparence remodèle les listes de contrôle des achats et renforce l'élan d'adoption du cloud au sein du marché des services RGPD au sens large.

Par offre : les services s'accélèrent face à la complexité gérée

Les plateformes de solutions couvrant les modules de découverte, de gouvernance et de consentement représentaient 58,05 % des dépenses en 2025, mais les revenus des services croissent plus rapidement à un TCAC de 25,7 % alors que les entreprises font face aux complexités de mise en œuvre. Les moteurs de cartographie automatisée des données parcourent des environnements hybrides à l'échelle du pétaoctet, normalisent les métadonnées et alimentent des inventaires centralisés qui sous-tendent la notation des risques. Les nœuds d'orchestration du consentement propagent des préférences granulaires sur les sites web, les applications mobiles et les appareils connectés, remplaçant les mécanismes de bannières uniquement hérités. Les API multi-locataires facilitent l'intégration avec les outils de gestion des tickets, SIEM et d'entrepôt de données, rendant les indicateurs de confidentialité visibles dans les centres de commandement des entreprises.

Les missions de conseil, de conformité gérée et de délégué à la protection des données en tant que service génèrent de plus en plus des rentes récurrentes. La demande de tests continus des contrôles et de tableaux de bord prêts pour les régulateurs transforme les audits ponctuels en programmes continus. Les fournisseurs développent des modèles sectoriels — finance, santé, commerce de détail — pour accélérer l'intégration tout en intégrant les nuances réglementaires. Les guides de jeu pilotés par l'IA proposent des tâches de remédiation, génèrent automatiquement des analyses d'impact relatives à la protection des données et surveillent les écarts d'impact des transferts. Ces capacités garantissent que le marché des services RGPD reste aligné sur le passage des régulateurs d'une application épisodique à une supervision continue.

Par taille d'organisation : les PME adoptent des solutions standardisées

Les grandes entreprises contrôlaient 68,55 % des dépenses de 2025, tirant parti de bureaux de protection de la vie privée interfonctionnels, tandis que les PME enregistraient la croissance la plus rapide à un TCAC de 26,0 %. Les premiers adoptants en entreprise adaptent les plateformes à des structures d'entités juridiques complexes, intégrant les tableaux de bord de confidentialité avec les suites GRC et les systèmes de planification des ressources d'entreprise. Ils déploient souvent des modèles d'accès fédérés qui accordent aux équipes régionales une autonomie dans le cadre des garde-fous de l'entreprise. Les équipes de services professionnels des fournisseurs intègrent des contrôles de qualité des données et des taxonomies de classification directement dans les lacs de données, garantissant que la traçabilité reste intacte sous les charges de travail d'intelligence artificielle et d'apprentissage automatique.

Les PME choisissent des offres SaaS clé en main qui s'activent en quelques heures et dont le prix est calculé par employé ou par nombre d'enregistrements. Les contrôles préconfigurés pour les bannières de consentement, les registres des activités de traitement et les modèles de notification de violation réduisent les besoins en consultation juridique. Les micro-entreprises externalisent leurs obligations de délégué à la protection des données via abonnement, obtenant un accès instantané à des professionnels certifiés versés dans les statuts de l'UE et locaux. Les assistants automatisés fournissent des conseils contextuels, permettant au personnel non expert de satisfaire aux obligations du responsable du traitement sans grande maîtrise juridique. Ces voies standardisées abaissent les barrières à l'adoption, élargissant la base de clients et consolidant les revenus récurrents pour le marché des services RGPD. La taille du marché des services RGPD pour les PME devrait se développer au TCAC indiqué, signalant un moteur de croissance durable pour les fournisseurs.

Par utilisateur final : le commerce de détail accélère la protection du commerce numérique

Les services bancaires, financiers et d'assurance ont conservé 34,85 % des revenus de 2025, reflétant des flux de données essentiels à la mission englobant l'intégration des clients, le filtrage des sanctions et l'analyse de la fraude. Les institutions superposent des moteurs de confidentialité sur des systèmes bancaires de base hérités, automatisant le traitement des droits des personnes concernées à travers des dizaines de sous-traitants en aval tout en maintenant des pistes d'audit acceptables pour les régulateurs prudentiels. La tokenisation en ligne et les analyses basées sur la confidentialité différentielle permettent aux équipes produit d'exploiter les données transactionnelles tout en minimisant le risque de ré-identification.

Les opérateurs du commerce de détail et des biens de consommation devraient croître à un TCAC de 24,9 % alors que le commerce omnicanal a explosé dans le sillage de la transformation numérique de l'ère pandémique. La cartographie du parcours client, les programmes de fidélité et les recommandations personnalisées nécessitent une orchestration fine du consentement. Les fournisseurs proposent des kits de développement logiciel pour les applications mobiles et les systèmes de point de vente, synchronisant les préférences en temps réel pour éviter les fuites de données indésirables. La santé, les télécommunications et la fabrication suivent de près, chacun appliquant des contrôles spécifiques au secteur tels que des pipelines de recherche pseudonymisés ou des garanties de surveillance des employés. Cette hétérogénéité crée des opportunités de niche pour les spécialistes dotés de connaissances sectorielles, élargissant le champ concurrentiel du marché des services RGPD.

Analyse géographique

L'Europe ancre la demande, détenant 38,12 % des revenus en 2025 alors que les régulateurs mènent des enquêtes coordonnées et publient des orientations granulaires qui élèvent les attentes en matière de conformité. Les autorités nationales imposent de plus en plus des mesures structurelles, contraignant les responsables du traitement à réorganiser les flux de traitement, un facteur qui soutient les investissements dans les plateformes à travers le marché des services RGPD. Les multinationales dont le siège est dans l'UE adoptent des modèles opérationnels de protection de la vie privée panrégionaux, tirant parti de centres de délégués à la protection des données centralisés et d'outils harmonisés qui traitent les demandes des personnes concernées en plusieurs langues. Les plans d'action annuels du Comité européen de la protection des données fixent des priorités d'application thématiques — données d'entraînement de l'IA, vie privée des enfants et transferts transfrontaliers — garantissant un flux constant de projets de remédiation pour les prestataires de services.

L'Amérique du Nord maintient une croissance robuste alors que les réglementations au niveau des États telles que la loi californienne sur la protection de la vie privée des consommateurs, le CDPA de Virginie et les prochaines propositions fédérales élargissent la couverture. Les entreprises américaines opérant à la fois dans l'UE et sur les marchés intérieurs poursuivent des stratégies à cadre unique pour réduire les doublons, faisant des plateformes interopérables un critère d'achat essentiel. Le projet de loi C-27 canadien et les codes sectoriels mis à jour renforcent la nécessité d'une architecture de confidentialité unifiée. Les hyperscalers du cloud positionnent des centres de données régionaux et des variantes de cloud souverain pour satisfaire les exigences de localisation, tandis que les cabinets de conseil en services gérés font le pont entre l'interprétation statutaire à travers les juridictions.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 25,1 % alors que la loi indienne sur la protection des données personnelles numériques, la loi chinoise sur la protection des informations personnelles et les amendements au Japon et à Singapour reflètent les principes de l'UE. Les régulateurs locaux émettent des avis sectoriels — notamment dans la technologie financière, la santé numérique et les déploiements de villes intelligentes — exigeant des audits de fournisseurs et des évaluations des risques rappelant l'article 28 du RGPD. Les entreprises déploient des programmes de cartographie des données à l'échelle régionale pour faire face aux délais de notification de violation divergents et aux modèles de consentement. Les fournisseurs maîtrisant les langues et les cultures juridiques régionales se développent rapidement, et les évaluations d'exportation de données transfrontalières deviennent des modules de service standard. L'Amérique du Sud et le Moyen-Orient suivent une trajectoire similaire, adaptant les éléments de l'UE aux contextes nationaux, ce qui étend l'empreinte géographique de la taille du marché des services RGPD vers de nouveaux territoires.

Paysage concurrentiel

La concentration du marché est modérée, les fournisseurs de plateformes et les conseillers mondiaux se disputant des parts de portefeuille. OneTrust a atteint 500 millions USD de revenus récurrents annuels et sert 75 % des entreprises du Fortune 100, démontrant des avantages d'échelle en termes d'étendue de produits et de support mondial. Les acteurs axés sur la technologie mettent l'accent sur la découverte pilotée par l'IA, la génération automatisée d'analyses d'impact relatives à la protection des données et les intégrations basées sur des API pour intégrer la confidentialité dans les pratiques de développement agile. Les acteurs établis à forte composante de services proposent des évaluations stratégiques, des feuilles de route de remédiation et des opérations gérées, tirant parti de relations clients établies pour vendre des offres de confidentialité en complément.

L'acquisition de WireWheel par Osano a étendu ses capacités de gestion du consentement et d'évaluation, tandis que le partenariat de Kyndryl avec Microsoft a intégré la gestion de la posture de confidentialité dans les engagements traditionnels d'externalisation d'infrastructure.[3]Kyndryl, "Gestion de la posture de sécurité des données avec Microsoft," kyndryl.com Des mouvements spécifiques à des secteurs tels que l'acquisition de Trace Data par Datavant ciblent la santé, mariant l'expertise en dé-identification aux exigences de conformité au RGPD. Les fournisseurs se différencient par des modèles verticaux, des déploiements de centres de données locaux et une couverture de certification à travers ISO, SOC 2 et CSA STAR.

Les barrières à l'entrée restent faibles à l'échelle de niche, permettant aux spécialistes régionaux de prospérer ; cependant, les acheteurs en entreprise préfèrent les fournisseurs disposant d'attestations de sécurité documentées et d'une capacité de réponse aux incidents éprouvée. La pénurie persistante de délégués à la protection des données favorise les fournisseurs qui associent outils et services d'experts. Le succès concurrentiel dépend de plus en plus de la capacité à harmoniser les fonctions de confidentialité, de sécurité et de gouvernance des données sous un moteur de politique unifié, une capacité que seule une poignée de plateformes offre actuellement à grande échelle au sein du marché des services RGPD.

Leaders du secteur des services RGPD

IBM Corporation

Microsoft Corporation

Amazon Web Services Inc.

SAP SE

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le Comité européen de la protection des données a publié les lignes directrices 02/2024 sur l'article 48, incluant des programmes d'études pour les développeurs en cybersécurité et en intelligence artificielle.

- Mai 2025 : L'autorité de contrôle italienne a infligé à Luka Inc. une amende de 5 millions EUR pour des violations du RGPD liées à son chatbot Replika, soulignant l'attention des régulateurs sur le traitement des données personnelles par l'intelligence artificielle.

- Avril 2025 : Kyndryl a introduit des services de gestion de la posture de sécurité des données avec Microsoft pour fournir des contrôles de risques proactifs sur les environnements hybrides.

- Mars 2025 : Le Comité européen de la protection des données a lancé une action coordonnée ciblant le droit à l'effacement, avec 30 autorités de protection des données examinant les pratiques de suppression.

- Février 2025 : L'autorité de protection des données polonaise a infligé à une autorité publique une amende de 5 814 EUR pour défaut de désignation d'un délégué à la protection des données, renforçant les obligations de l'article 37.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services GDPR comme l'ensemble des activités de conseil, de configuration logicielle, de DPO-as-a-Service géré, d'évaluations de préparation et d'audit facturées, achetées spécifiquement pour aider une organisation à se conformer au Règlement général sur la protection des données de l'Union européenne, dans toute zone géographique où des personnes concernées de l'UE sont impliquées.

Exclusions du périmètre : le matériel de cybersécurité pur, les contrats génériques de sauvegarde de données et les projets limités à des réglementations de confidentialité non européennes restent en dehors de ce périmètre.

Aperçu de la segmentation

- Par type de déploiement

- Sur site

- Cloud

- Cloud public

- Cloud privé

- Cloud hybride

- Par offre

- Solutions

- Découverte et cartographie des données

- Gouvernance des données

- Gestion du consentement et des préférences

- Gestion des API et des intégrations

- Outils d'évaluation des risques et d'analyse d'impact relative à la protection des données

- Services

- Conseil et accompagnement

- Intégration et mise en œuvre

- Délégué à la protection des données en tant que service

- Services de conformité gérés

- Solutions

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par utilisateur final

- Services bancaires, financiers et d'assurance (BFSI)

- Télécommunications et informatique

- Commerce de détail et biens de consommation

- Santé et sciences de la vie

- Fabrication

- Gouvernement et secteur public

- Autre utilisateur final

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la protection de la vie privée dans des banques, des fournisseurs de cloud et des fabricants du marché intermédiaire en Europe, en Amérique du Nord et en Asie-Pacifique. Ils ont ensuite interrogé des délégués à la protection des données certifiés afin de valider la taille moyenne des tickets de projet, les motivations liées à l'évitement des amendes et les évolutions budgétaires attendues. Ces échanges ont permis de combler les lacunes dans les données et d'étalonner les hypothèses de bureau avant la finalisation des totaux.

Recherche documentaire

Nous avons commencé par les statistiques officielles d'application du GDPR émanant du Comité européen de la protection des données, les suivis des sanctions publiés par la DPC irlandaise et la CNIL française, ainsi que les séries de dépenses macro-technologiques d'Eurostat et de l'Office for National Statistics du Royaume-Uni. Des éléments de contexte complémentaires ont été tirés de livres blancs sectoriels de l'ENISA, d'articles académiques publiés dans le Journal of Data Protection & Privacy, et de rapports annuels (10-K) d'entreprises traitant des dépenses de conformité. Les données d'abonnement extraites de D&B Hoovers et de Dow Jones Factiva nous ont aidés à établir des références pour les revenus des fournisseurs en matière de conseil en confidentialité. Cette liste est illustrative ; de nombreuses sources ouvertes et payantes supplémentaires ont étayé notre collecte de preuves.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant sous-tend nos estimations. Nous avons dimensionné le bassin adressable total à partir des amendes GDPR déclarées, des dépenses de sécurité informatique des entreprises et du nombre régional d'entités réglementées. Nous avons ensuite triangulé les résultats avec des agrégats de fournisseurs et des prix de services moyens échantillonnés. Les variables clés, notamment les amendes annuelles d'application, les effectifs de DPO certifiés, les volumes de transferts de données transfrontaliers, la pénétration du cloud dans les PME et les taux journaliers médians de conseil, déterminent à la fois la valeur de référence et le taux de croissance jusqu'à la fin de la période de prévision. Les prévisions utilisent une régression multivariée sur ces indicateurs, avec des vérifications de scénarios pour les escalades de sanctions ou les amendements réglementaires.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux marchés parallèles des logiciels de confidentialité, sont examinés par un panel d'analystes seniors, et sont réouverts dès que de nouvelles amendes supérieures à EUR 50 millions sont publiées. Le modèle complet est actualisé annuellement, avec des ajustements intermédiaires pour les événements significatifs, afin que les clients disposent toujours de notre dernière analyse.

Pourquoi la référence de Mordor en matière de services GDPR mérite la confiance des décideurs

Les chiffres publiés divergent souvent parce que les entreprises choisissent des années de base, des combinaisons de services et des hypothèses de sanctions différentes. Conscients de cela, nous ancrons rigoureusement le périmètre aux flux de revenus traçables aux dépenses de conformité GDPR.

Les principaux facteurs d'écart comprennent : certains éditeurs se limitent au seul conseil, d'autres intègrent les services dans des segments de sécurité plus larges, beaucoup figent les taux de change, et plusieurs projettent la croissance sans suivre la dynamique des amendes ni les pénuries de DPO que notre équipe capture grâce à des entretiens continus.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 3,34 Md (2025) | Mordor Intelligence | - |

| USD 2,66 Md (2023) | Global Consultancy A | Année de base plus ancienne, exclut l'adoption du cloud par les PME |

| USD 3,45 Md (2025) | Industry Journal B | Comptabilise uniquement le conseil, omet les services de DPO géré |

| USD 1,60 Md (2024) | Trade Journal C | S'appuie sur des données d'enquête limitées, sans ajustement de la tendance des amendes |

La comparaison montre comment le périmètre rigoureux de Mordor, le suivi en temps réel des sanctions et le rythme d'actualisation annuel créent une référence équilibrée que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services RGPD ?

Le marché était évalué à 4,16 milliards USD en 2026 et devrait croître jusqu'à 12,41 milliards USD d'ici 2031.

Quelle région est en tête des dépenses en services de conformité au RGPD ?

L'Europe détenait 38,12 % des revenus mondiaux en 2025 en raison d'une application mature et d'orientations réglementaires détaillées.

À quelle vitesse les solutions RGPD basées sur le cloud se développent-elles ?

Les déploiements cloud se développent à un TCAC de 26,2 % alors que les organisations adoptent des architectures axées sur la protection de la vie privée dès la conception alignées sur les stratégies de cloud hybride.

Pourquoi les PME sont-elles importantes pour la croissance future du marché ?

Les PME représentent la cohorte de clients à la croissance la plus rapide avec un TCAC de 26,0 %, car les offres SaaS standardisées offrent désormais une conformité de niveau entreprise à des prix abordables.

Quel rôle jouent les délégués à la protection des données dans la dynamique du marché ?

Une pénurie mondiale de délégués à la protection des données certifiés stimule la demande de modèles externalisés de délégué à la protection des données en tant que service, augmentant les revenus récurrents pour les prestataires de services gérés.

Quel secteur vertical devrait connaître la croissance la plus rapide ?

Le commerce de détail et les biens de consommation devraient progresser à un TCAC de 24,9 % alors que le commerce numérique élargit le volume de données personnelles nécessitant une protection.

Dernière mise à jour de la page le: