Taille et parts du marché de l'IA pour les services aux citoyens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.81 Milliards de dollars |

| Taille du Marché (2031) | 79.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA pour les services aux citoyens par Mordor Intelligence

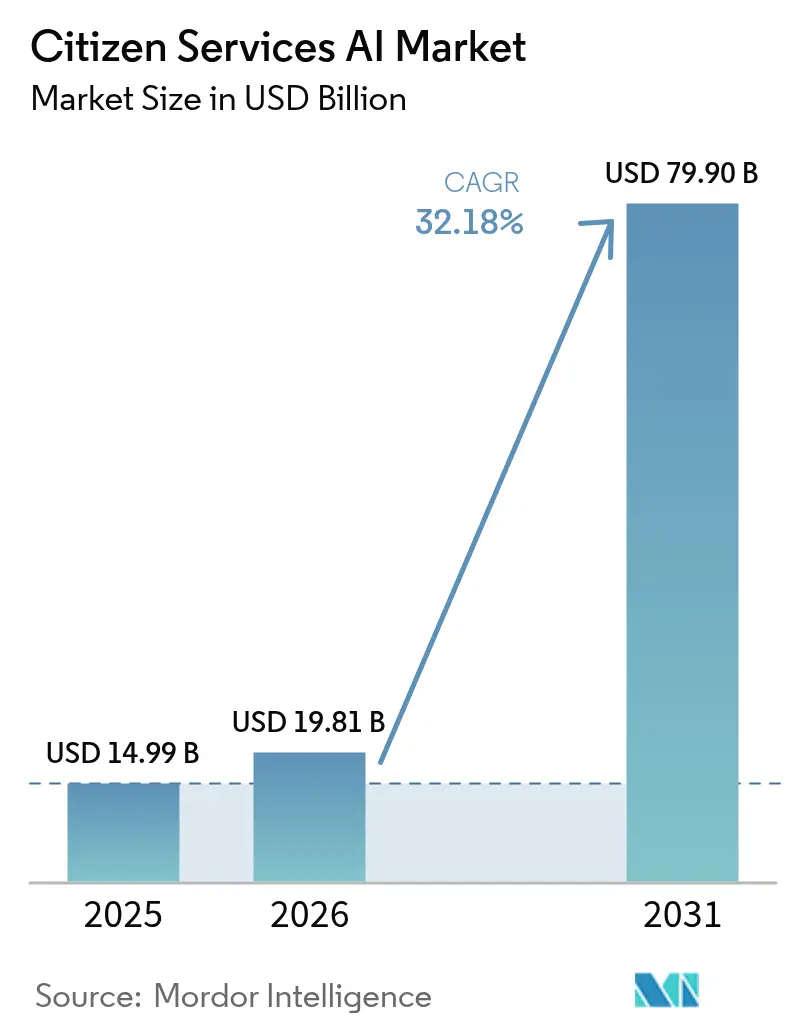

La taille du marché de l'IA pour les services aux citoyens devrait passer de 14,99 milliards USD en 2025 à 19,81 milliards USD en 2026 et devrait atteindre 79,9 milliards USD d'ici 2031 à un TCAC de 32,18 % sur la période 2026-2031. Cette progression rapide illustre la manière dont les gouvernements remplacent les flux de travail réactifs par une prestation de services publics prédictive et autonome. Les agences fédérales à elles seules ont alloué 5,6 milliards USD aux programmes d'IA entre les exercices fiscaux 2022 et 2024, et l'administration Biden a demandé 3 milliards USD supplémentaires pour la modernisation fédérale de l'IA en 2025. Les mandats croissants en matière d'IA souveraine, les règles d'accessibilité de la Section 508 et la prolifération des plateformes à faible code accélèrent conjointement l'adoption, tandis que les suites cloud intégrées rendent les déploiements à grande échelle réalisables. L'Amérique du Nord contrôle 46 % du marché de l'IA pour les services aux citoyens, tandis que l'Asie-Pacifique progresse à un TCAC de 37 % grâce à d'importants investissements nationaux en matière d'IA, comme le programme d'IA souveraine de 735 milliards USD de la Corée du Sud. Les outils d'apprentissage automatique conservent la première place avec une part de 38 %, mais l'IA générative connaît une croissance de 38 % à mesure que les agences s'appuient sur des interfaces conversationnelles pour renforcer l'engagement des citoyens. [1]Camille Busette, "L'évolution des dépenses en intelligence artificielle (IA) du gouvernement américain," Brookings, brookings.edu

Principaux enseignements du rapport

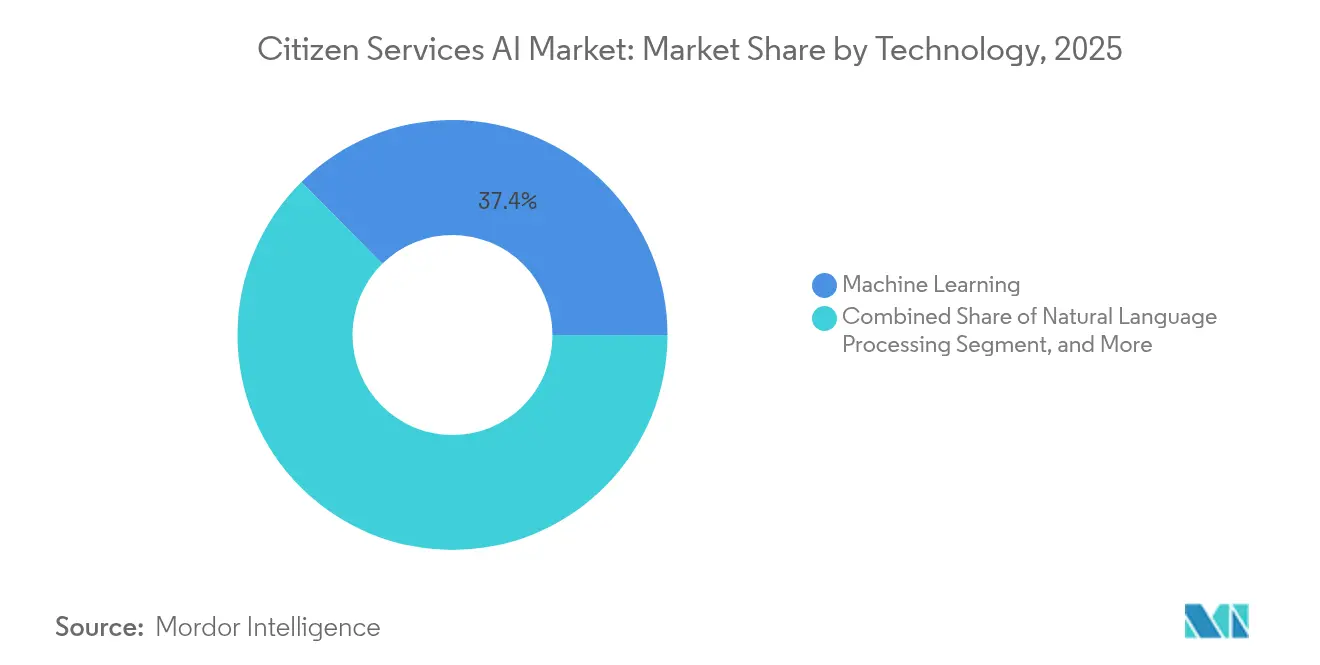

- Par technologie, l'apprentissage automatique détenait 37,40 % de la part du marché de l'IA pour les services aux citoyens en 2025, tandis que l'IA générative devrait croître à un TCAC de 36,2 % jusqu'en 2031.

- Par composant, les solutions et plateformes ont capté 61,20 % de la taille du marché de l'IA pour les services aux citoyens en 2025 ; les services gérés devraient se développer à un TCAC de 34,4 %.

- Par modèle de déploiement, le cloud représentait 70,10 % de la taille du marché de l'IA pour les services aux citoyens en 2025, tandis que les déploiements hybrides et périphériques progressent à un TCAC de 37,5 %.

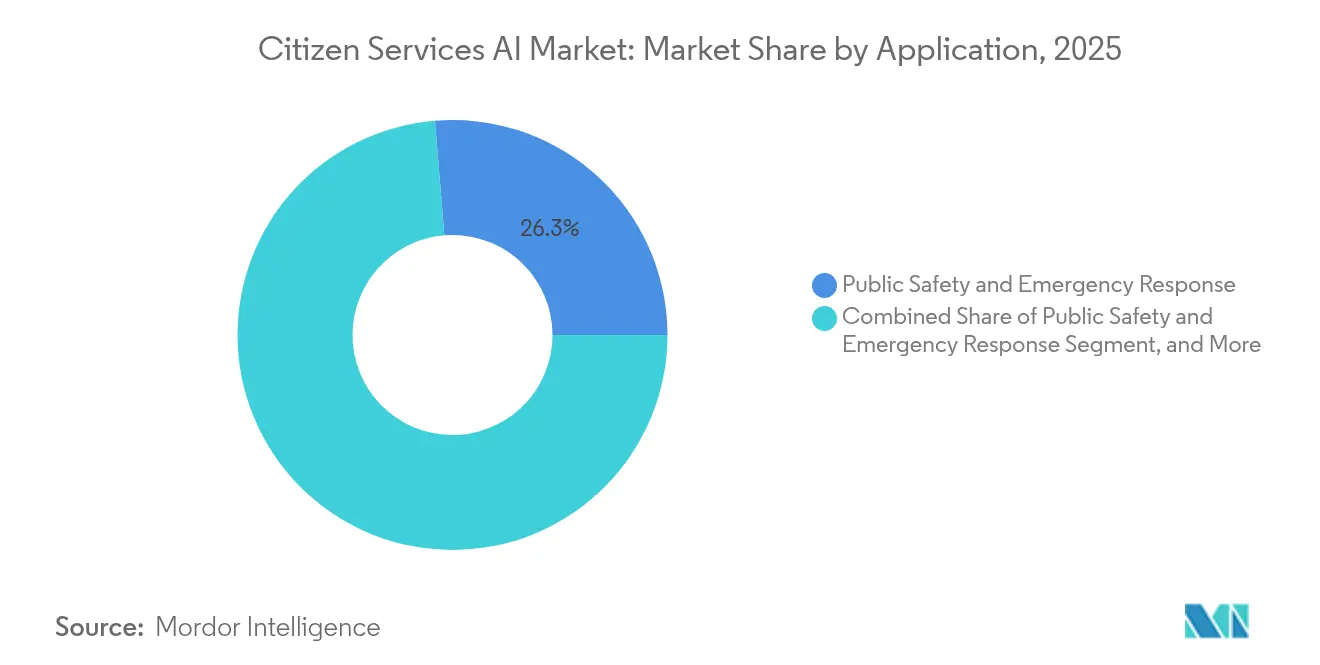

- Par application, la sécurité publique et la gestion des situations d'urgence représentaient une part de 26,30 % de la taille du marché de l'IA pour les services aux citoyens en 2025, tandis que l'engagement des citoyens progresse à un TCAC de 37,8 %.

- Par niveau d'utilisateur final, les agences étatiques et provinciales étaient en tête avec une part de 34,20 % du marché de l'IA pour les services aux citoyens en 2025 ; les gouvernements de comté et municipaux enregistrent le TCAC prévisionnel le plus élevé à 36,6 %.

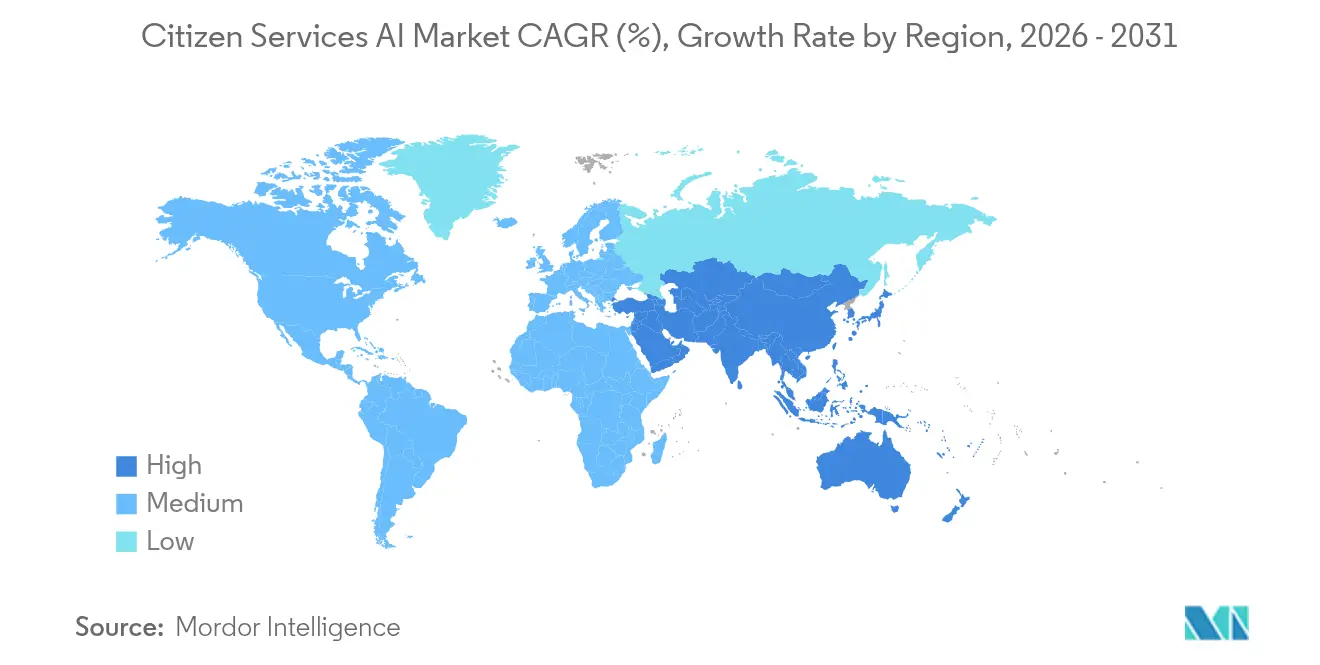

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 45,30 % en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 35,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA pour les services aux citoyens

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des financements publics affectés à la modernisation par l'IA | +8.50% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2-4 ans) |

| Obligations d'accessibilité numérique et d'engagement inclusif des citoyens | +6.20% | Amérique du Nord et UE, extension à l'APAC | Court terme (≤ 2 ans) |

| Avancées des plateformes d'IA à faible code / sans code permettant un déploiement rapide | +7.10% | Mondial, particulièrement bénéfique pour les petites municipalités | Court terme (≤ 2 ans) |

| Intégration de la 5G et de l'informatique périphérique pour les services civiques en temps réel | +4.80% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des jumeaux numériques d'IA pour la planification urbaine et les infrastructures | +3.90% | Mondial, avec des gains précoces dans les villes intelligentes | Long terme (≥ 4 ans) |

| Essor des interventions proactives alimentées par l'IA dans le domaine de la protection sociale | +2.70% | Amérique du Nord et UE, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des financements publics affectés à la modernisation par l'IA

Les dépenses fédérales en matière d'IA ont augmenté de 177 % dans les attributions réservées aux petites entreprises entre 2018 et 2023, transformant l'IA de projets pilotes en infrastructure de base. La Commission nationale sur la sécurité en matière d'IA recommande des dépenses annuelles hors défense de 32 milliards USD d'ici 2026 pour maintenir la dynamique. Le Décret exécutif 14110 impose désormais à chaque agence fédérale de nommer un directeur de l'IA, instaurant des budgets pérennes et une responsabilisation. La Californie à elle seule puise dans 138,9 milliards USD de budgets informatiques SLED globaux pour les déploiements de 2025. Ces mesures indiquent qu'un financement fiable et pluriannuel est devenu un facteur structurel plutôt qu'un événement isolé.[2] Administration des services généraux des États-Unis, "Évaluations des petites entreprises ITVMO à l'échelle gouvernementale - Intelligence artificielle," gsa.gov

Obligations d'accessibilité numérique et d'engagement inclusif des citoyens

La conformité à la Section 508 pousse les agences à concevoir une IA adaptée aux besoins linguistiques et aux capacités diverses ; 24 % des résidents américains parlent une langue autre que l'anglais à domicile, ce qui accroît la demande d'assistants multilingues. Le décret sur l'IA de l'administration Biden fait de l'équité une priorité, transformant l'accessibilité d'une simple obligation de conformité en catalyseur de croissance. Le chatbot du gouvernement singapourien, qui permet aux résidents de contacter n'importe quel fonctionnaire via Facebook Messenger, illustre la façon dont l'IA démocratise l'accès aux services publics. Les agences investissent donc dans la traduction en temps réel, la navigation vocale et les interfaces adaptatives pour étendre leur portée de service tout en réduisant les coûts des centres d'appels.

Avancées des plateformes d'IA à faible code / sans code permettant un déploiement rapide

L'IA à faible code réduit les barrières techniques, permettant aux agences de réaliser des prototypes en quelques semaines plutôt qu'en quelques trimestres. Le Département de justice du Montana a développé des chatbots pour les services des véhicules à moteur malgré des budgets serrés, prouvant que de petites équipes peuvent lancer des services de niveau entreprise. Des éditeurs tels que ServiceNow intègrent Microsoft Copilot et des modèles spécifiques à un domaine afin que les flux de travail, les politiques de données et les contrôles de sécurité soient préconfigurés, réduisant ainsi les courbes d'apprentissage. Des guides pratiques standardisés, comme le Guide de référence sur l'IA générative du Département américain de l'énergie, réduisent encore le délai de rentabilisation en codifiant les meilleures pratiques en matière de gouvernance et d'éthique.

Intégration de la 5G et de l'informatique périphérique pour les services civiques en temps réel

Le traitement en périphérie maintient la latence dans la plage de la milliseconde, ce qui est essentiel pour l'optimisation du trafic, l'analyse vidéo pour la sécurité publique et la gestion des catastrophes. Les feux de circulation intelligents de Pittsburgh ont réduit les émissions de 21 % tout en diminuant les temps de trajet de 26 %, illustrant l'impact tangible de l'inférence locale. Les agences fédérales américaines sont désormais incitées à investir dans des nœuds périphériques accélérés par GPU pour faire face aux charges de travail d'IA croissantes, et les stratégies multicloud garantissent que les données sensibles restent souveraines tout en exploitant la capacité de traitement en rafale des infrastructures hyperscale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité budgétaire et cycles d'austérité fiscale dans les municipalités | -4.30% | Mondial, touchant particulièrement les petites municipalités | Court terme (≤ 2 ans) |

| Scepticisme du public concernant la transparence algorithmique et la confidentialité | -3.80% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2-4 ans) |

| Architectures de données héritées fragmentées entravant l'entraînement de l'IA | -5.10% | Mondial, plus sévère dans les systèmes gouvernementaux plus anciens | Moyen terme (2-4 ans) |

| Pénurie d'ensembles de données annotés spécifiques au domaine pour les cas d'usage civiques | -2.90% | Mondial, avec des variations selon la langue et le contexte locaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité budgétaire et cycles d'austérité fiscale dans les municipalités

Les juridictions de plus petite taille opèrent souvent avec des budgets annuels à trésorerie limitée qui rendent difficile la pérennisation de projets d'IA pluriannuels. Le comté de Wake, en Caroline du Nord, a versé à SAS Institute Inc. 707 587 USD depuis 2018 pour automatiser les évaluations foncières, mais des dépenses similaires sont les premières à être supprimées lors des ralentissements économiques. Seuls 24 % des directeurs des systèmes d'information (DSI) d'État déclarent disposer de cadres matures de gouvernance des données pour l'IA générative, soulignant des contraintes de ressources qui vont bien au-delà des licences logicielles. Les programmes fédéraux de subventions compétitifs atténuent certains risques, mais leur nature épisodique oblige les agences à privilégier le retour sur investissement à court terme plutôt que la transformation systémique. [3]Zachary Eanes, "Le comté de Caroline du Nord utilise l'IA pour les réévaluations foncières," The News & Observer, govtech.com

Scepticisme du public concernant la transparence algorithmique et la confidentialité

Les citoyens remettent en question les décisions automatisées opaques qui affectent les prestations sociales, les licences ou la sécurité publique. Le chatbot GPT-4o du gouvernement britannique a été critiqué pour ses réponses hallucinations, mettant en lumière les préoccupations relatives à l'exactitude. Aux États-Unis, des législateurs ont tiré la sonnette d'alarme après qu'une révision pilotée par l'IA a annulé plus de 650 contrats du Département des anciens combattants, renforçant les demandes en faveur d'une IA explicable. Les agences doivent désormais budgétiser des outils robustes d'audit de modèles et des programmes d'engagement public, ce qui allonge les cycles de déploiement et en augmente les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la maturité de l'apprentissage automatique face à la disruption de l'IA générative

L'apprentissage automatique représentait 37,40 % du marché de l'IA pour les services aux citoyens en 2025, les agences s'appuyant sur l'analyse prédictive pour la détection des fraudes, la surveillance des infrastructures et les retards de permis. Sa domination découle de boîtes à outils éprouvées, de modèles préentraînés et d'une décennie de lignes directrices politiques progressives qui réduisent les risques liés aux achats. L'IA générative et les grands modèles de langage se développent toutefois à un TCAC de 36,2 %, portés par une demande croissante d'interfaces conversationnelles capables de traiter les demandes courantes sans intervention du personnel. Le chatbot destiné aux employés de l'Administration de la sécurité sociale illustre la façon dont les outils en langage naturel rationalisent les flux de travail internes. L'IA de vision par ordinateur, renforcée par le projet pilote d'inspection des regards d'égout de Costa Mesa, est également en expansion à mesure que les archives vidéo deviennent une riche source de données pour l'analyse des infrastructures. La reconnaissance faciale conserve une place dans le contrôle aux frontières et l'accès aux installations sécurisées, même si les régulateurs imposent des garde-fous plus stricts. Des techniques de pointe telles que l'apprentissage fédéré et l'apprentissage par renforcement entrent en phase pilote, notamment au sein des agences de défense poursuivant des stratégies de données souveraines. Ensemble, ces évolutions suggèrent que l'apprentissage automatique restera fondamental, mais que l'IA générative s'accaparera progressivement des parts de budget plus importantes jusqu'en 2031, reconfigurant la capture de valeur sur le marché de l'IA pour les services aux citoyens.

L'élan de l'IA générative est visible dans les avis de marchés publics stipulant l'intégration de grands modèles de langage, une sortie multilingue et une génération augmentée par récupération. Le contrat de 200 millions USD d'OpenAI avec le Département de la défense témoigne de l'appétit fédéral pour les modèles de frontière alignés sur les contrôles de données classifiées. Alors que les agences investissent dans la génération de données synthétiques pour compenser les insuffisances en matière d'annotation, les cycles d'entraînement des modèles se raccourcissent et élargissent la couverture des cas d'usage. Des accélérateurs matériels spécialisés, des GPU NVIDIA H100 aux puces Intel Habana Gaudi 3, font leur entrée dans les plans de dépenses des agences pour soutenir les affinages gourmands en calcul. Bien que l'IA générative représente actuellement une part plus modeste de la taille du marché de l'IA pour les services aux citoyens, son parc installé en rapide croissance la positionne pour dépasser plusieurs catégories d'analytique traditionnelles d'ici la fin de la décennie.

Par composant : les solutions intégrées devancent les produits spécialisés

Les solutions et plateformes ont capté 61,20 % de la taille du marché de l'IA pour les services aux citoyens en 2025, les agences se tournant vers des suites unifiées regroupant orchestration, catalogues de modèles et tableaux de bord de gouvernance. Cette préférence résulte de la simplification des achats : un seul certificat d'autorisation d'exploitation couvre plusieurs fonctions, réduisant ainsi la charge de conformité. La Suite de transformation numérique gouvernementale de ServiceNow illustre cette tendance, en intégrant un tissu de données de flux de travail, des agents d'IA et des outils de gestion des actifs dans une pile unique autorisée FedRAMP. Les services gérés, dont la croissance est projetée à un TCAC de 34,4 %, séduisent les gouvernements locaux qui manquent de compétences internes en science des données ; le service DHSChat du Département de la sécurité intérieure sert 19 000 agents via une dorsale d'IA générative gérée de manière centralisée. Les services professionnels restent essentiels pour la gestion du changement, les évaluations des risques et la formation du personnel, tandis que les accélérateurs matériels font leur retour en raison de la demande croissante pour les charges de travail périphériques et sur site. Les éditeurs recherchent des partenariats verticaux avec Oracle Corporation, Palantir Technologies Inc. et Microsoft Corporation, ainsi qu'avec ServiceNow, afin de combiner infrastructure, analytique et modèles sectoriels en une seule vente. Cette intégration favorise des durées de contrat plus longues, fidélisant les ventes de modules supplémentaires et augmentant les coûts de migration. Par conséquent, la consolidation des plateformes devrait s'approfondir, renforçant la primauté des suites de bout en bout sur le marché de l'IA pour les services aux citoyens.

Par modèle de déploiement : le cloud reste en tête, la souveraineté alimente la progression du modèle hybride

Les déploiements cloud représentaient 70,10 % du marché de l'IA pour les services aux citoyens en 2025 grâce à leur évolutivité quasi instantanée et à leurs modèles économiques à la consommation. Les certifications FedRAMP et StateRAMP accélèrent également les achats, transformant les produits SaaS commerciaux en charges de travail gouvernementales conformes. Cependant, les architectures hybrides et périphériques progressent à un TCAC de 37,5 %, portées par les règles de souveraineté des données et les cas d'usage en temps réel. Nutanix indique que les agences répartissent de plus en plus leurs charges de travail sur trois hyperscalers ou plus pour éviter la dépendance envers un fournisseur unique tout en conservant les ensembles de données sensibles sur site. Les clouds souverains Oracle-Palantir exemplifient cette évolution en combinant des régions dédiées avec des contrôles d'égressement des données basés sur des politiques. Les nœuds périphériques installés aux intersections, dans les véhicules de patrouille ou les sous-stations électriques poussent l'inférence plus près de la source de l'événement, réduisant drastiquement la latence pour les feux de circulation, la détection des coups de feu et les alertes incendies de forêt. Les agences adoptent une orchestration légère de conteneurs pour synchroniser les modèles périphériques avec les pipelines de réentraînement basés sur le cloud, préservant la précision des modèles sans compromettre la prise de décision localisée. À mesure que les décideurs affinent les régimes de classification des données, les architectures hybrides deviendront vraisemblablement le schéma directeur de facto, reconfigurant les mixtures de dépenses au sein du marché de l'IA pour les services aux citoyens.

Par application : la sécurité publique reste l'ancre, l'engagement des citoyens progresse le plus vite

La sécurité publique et la gestion des situations d'urgence détenaient 26,30 % de la taille du marché de l'IA pour les services aux citoyens en 2025, en raison des investissements de longue date dans la police prédictive, le tri des appels d'urgence et la simulation de réponse aux catastrophes. L'optimisation du trafic par l'IA à Las Vegas a réduit les accidents de 17 %, illustrant un fort retour sur investissement dans des contextes critiques pour la vie humaine. Simultanément, l'automatisation des centres de contact pour les demandes de prestations ou le suivi des permis stimule le TCAC de 37,8 % du segment d'engagement des citoyens. L'assistante numérique « Emma » d'Amarillo sert les résidents non anglophones, réduisant les temps d'attente des centres d'appels et améliorant les notes de service.

Les soins de santé, les services sociaux et les services aux collectivités suivent de près, les agences utilisant l'IA pour prédire le désengagement Medicaid, allouer les lits d'hébergement d'urgence ou déployer proactivement des équipes de réparation. Les services fiscaux et de recouvrement modernisent la détection des fraudes grâce à des algorithmes d'analyse des anomalies. Les régulateurs environnementaux testent des inspections basées sur l'IA qui signalent les violations via des images de drones, élargissant le segment « autres applications ». Ces diverses opportunités garantissent une demande large et continue sur le marché de l'IA pour les services aux citoyens.

Par niveau d'utilisateur final : les États dominent le volume ; les municipalités affichent la plus forte croissance

Les agences étatiques et provinciales représentaient 34,20 % du marché de l'IA pour les services aux citoyens en 2025, tirant parti de budgets informatiques plus importants et de mandats statutaires étendus. Le déploiement des chatbots Moveworks dans 30 départements du comté de Durham illustre la façon dont les gouvernements de niveau intermédiaire s'inspirent des modèles étatiques pour accélérer la transformation. Les municipalités, cependant, se développent à un TCAC de 36,6 %, les abonnements cloud et les outils à faible code rendant les outils sophistiqués accessibles sans centres de données dédiés.

Les entités de niveau fédéral se concentrent sur des charges de travail critiques pour leur mission, souvent classifiées, stimulant la demande d'enclaves sécurisées sur site. Les entreprises publiques telles que les services aux collectivités expérimentent l'IA pour la maintenance prédictive et le libre-service client. Les projets pilotes réussis au niveau des comtés alimentent les boîtes à outils politiques des États, qui informent ensuite les lignes directrices fédérales. Ce cercle vertueux renforce l'élan collectif au sein du marché de l'IA pour les services aux citoyens.

Analyse géographique

La part de revenus de 45,30 % de l'Amérique du Nord en 2025 reflète 5,6 milliards USD de dépenses fédérales en IA depuis 2022, ainsi que des programmes à l'échelle des États allant des projets pilotes multisectoriels de Californie à l'optimisation des achats de l'Oklahoma. Les feuilles de route fédérales, comme le plan directeur d'IA du Département de la sécurité intérieure, alignent les projets pilotes pour la formation en matière d'immigration et l'atténuation des risques. Les innovations municipales — de la synchronisation des feux de circulation par IA à Seattle à l'analyse des caméras corporelles du comté de Spokane — montrent que les gouvernements locaux façonnent activement les courbes d'adoption.

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 35,6 % jusqu'en 2031. Le programme d'IA souveraine de 735 milliards USD de la Corée du Sud, le supercalculateur d'IA générative de 100 millions USD du Japon et les chatbots nationaux de Singapour illustrent l'engagement de plusieurs pays en faveur de leurs écosystèmes d'IA domestiques. En Chine, les mandats de réglementation des algorithmes reconfigurent les stratégies de mise sur le marché des fournisseurs, tandis que le fonds d'adoption de l'IA de 101,2 millions USD de l'Australie vise à créer 1,2 million d'emplois technologiques d'ici 2030, étendant la demande au-delà des agences fédérales vers l'éducation et la santé.

L'Europe adopte une approche axée sur la gouvernance, élaborant des lignes directrices complètes pour les achats d'IA qui mettent l'accent sur la transparence et la responsabilité. Le chatbot britannique démontre des problèmes d'exécution en phase initiale que les régulateurs cherchent à corriger via des indicateurs de niveau de service révisés. Israël et les Émirats arabes unis incubent des projets pilotes de villes intelligentes, l'Afrique du Sud teste des robots de gestion des subventions, et le Brésil élabore un cadre de gouvernance de l'IA. Ces trajectoires diverses suggèrent qu'il n'existe pas de schéma directeur unique, mais un spectre de voies de croissance localisées à travers le marché de l'IA pour les services aux citoyens.

Paysage concurrentiel

Le marché de l'IA pour les services aux citoyens est modérément fragmenté. Les hyperscalers, notamment Microsoft Corporation, Amazon Web Services, Inc. et Alphabet Inc. (Google Cloud), dominent l'infrastructure, tandis que ServiceNow, International Business Machines Corporation, Oracle Corporation et Palantir Technologies Inc. sont en tête sur les plateformes applicatives. Les éditeurs obtiennent de plus en plus les autorisations FedRAMP High ou StateRAMP pour accéder aux budgets publics. Le partenariat d'Oracle Corporation avec Palantir Technologies Inc. permet à Foundry de fonctionner dans des régions cloud souveraines réglementées, répondant ainsi aux règles de résidence des données pour les clients de la défense. Les liens renforcés de ServiceNow avec Microsoft Corporation et Alphabet Inc. (Google Cloud) intègrent des agents d'IA directement dans Microsoft 365 et Google Workspace, ancrant les capacités là où les agents de la fonction publique opèrent déjà.

Des entrants de niche occupent des positions dans des espaces non contestés. Ordinal AI propose une génération augmentée par récupération adaptée aux chartes municipales et aux codes des communes, offrant des réponses sourcées qui atténuent les préoccupations de transparence. Claude Gov d'Anthropic cible les utilisateurs de la sécurité nationale avec un hébergement de modèles en réseau isolé. Le contrat de défense de 200 millions USD d'OpenAI illustre la façon dont les entreprises natives de l'IA contournent les intégrateurs traditionnels en poursuivant des accords directs de type « Autres transactions » avec les agences.

Les mouvements stratégiques se concentrent sur les architectures de référence communes, les réservations de capacité dans les clouds souverains et les accélérateurs sectoriels spécifiques. Les spécialistes matériels NVIDIA Corporation et Intel Corporation séduisent les agences avec des partitions GPU multi-instances sécurisées qui imposent l'isolation des charges de travail. Les branches conseil de Deloitte et Accenture plc accompagnent la gestion du changement mais regroupent de plus en plus des accélérateurs propriétaires, brouillant les frontières entre services et logiciels. Ces dynamiques maintiennent des coûts de migration élevés mais encouragent des interfaces modulaires basées sur des standards à travers le marché de l'IA pour les services aux citoyens.

Leaders du secteur de l'IA pour les services aux citoyens

Microsoft Corporation

ServiceNow, Inc.

Amazon Web Services, Inc.

International Business Machines Corporation

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : OpenAI a décroché un contrat de 200 millions USD avec le Département de la défense des États-Unis pour le prototypage de systèmes d'IA de frontière destinés aux missions de sécurité nationale.

- Juin 2025 : Anthropic a publié des modèles Claude Gov dotés de protections pour les données classifiées, désormais déployés au sein de plusieurs agences américaines.

- Mai 2025 : C3 AI a reçu une modification de contrat de 450 millions USD de l'US Air Force pour son programme d'analytique prédictive PANDA.

- Mars 2025 : ServiceNow a lancé sa Suite de transformation numérique gouvernementale ciblant les 125 milliards USD de dépenses informatiques gouvernementales annuelles.

Périmètre du rapport mondial sur le marché de l'IA pour les services aux citoyens

L'étude du marché de l'IA pour les services aux citoyens a pris en compte les diverses offres des fournisseurs de technologies mondiales, telles que l'apprentissage automatique, la reconnaissance faciale, le traitement du langage naturel, etc., pour un large éventail d'applications dans le secteur des services aux citoyens, à l'échelle mondiale.

| Apprentissage automatique |

| Traitement du langage naturel |

| Vision par ordinateur et traitement d'images |

| IA générative et grands modèles de langage |

| Reconnaissance faciale et biométrique |

| Autres techniques d'IA |

| Solutions / Plateformes | |

| Services | Services professionnels |

| Services gérés | |

| Accélérateurs matériels |

| Cloud |

| Sur site |

| Hybride et périphérique |

| Gestion du trafic et des transports |

| Sécurité publique et gestion des situations d'urgence |

| Soins de santé et services sociaux |

| Services aux collectivités et infrastructure intelligente |

| Engagement des citoyens et centres de contact |

| Gestion fiscale et du recouvrement |

| Autres applications |

| Agences fédérales / nationales |

| Agences étatiques et provinciales |

| Gouvernements de comté et municipaux |

| Entreprises publiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Apprentissage automatique | |

| Traitement du langage naturel | ||

| Vision par ordinateur et traitement d'images | ||

| IA générative et grands modèles de langage | ||

| Reconnaissance faciale et biométrique | ||

| Autres techniques d'IA | ||

| Par composant | Solutions / Plateformes | |

| Services | Services professionnels | |

| Services gérés | ||

| Accélérateurs matériels | ||

| Par modèle de déploiement | Cloud | |

| Sur site | ||

| Hybride et périphérique | ||

| Par application | Gestion du trafic et des transports | |

| Sécurité publique et gestion des situations d'urgence | ||

| Soins de santé et services sociaux | ||

| Services aux collectivités et infrastructure intelligente | ||

| Engagement des citoyens et centres de contact | ||

| Gestion fiscale et du recouvrement | ||

| Autres applications | ||

| Par utilisateur final | Agences fédérales / nationales | |

| Agences étatiques et provinciales | ||

| Gouvernements de comté et municipaux | ||

| Entreprises publiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'IA pour les services aux citoyens ?

Le marché de l'IA pour les services aux citoyens a atteint 19,81 milliards USD en 2026 et devrait croître jusqu'à 79,9 milliards USD d'ici 2031 à un TCAC de 32,18 %.

Quelle région est en tête des dépenses en solutions d'IA pour les services aux citoyens ?

L'Amérique du Nord détenait 45,30 % des revenus mondiaux en 2025, portée par d'importants investissements fédéraux et étatiques américains.

Quelle application connaît la croissance la plus rapide ?

L'engagement des citoyens et l'automatisation des centres de contact est le segment applicatif à la croissance la plus rapide, progressant à un TCAC de 37,8 % jusqu'en 2031.

Pourquoi les déploiements hybrides et périphériques gagnent-ils en popularité ?

Les agences adoptent des architectures hybrides et périphériques pour maintenir la souveraineté des données sensibles et prendre en charge des services en temps réel, tels que la gestion du trafic, qui nécessitent une latence ultra-faible.

Qui sont les principaux éditeurs de plateformes sur ce marché ?

ServiceNow, International Business Machines Corporation, Oracle Corporation, Microsoft Corporation et Palantir Technologies Inc. dominent la couche plateforme, tandis que l'infrastructure cloud est menée par Microsoft Azure, Amazon Web Services, Inc. et Google Cloud.

Quel est le principal obstacle à une adoption plus large de l'IA dans le secteur public ?

Les principaux obstacles sont la volatilité budgétaire dans les juridictions de plus petite taille, les préoccupations du public concernant la transparence algorithmique, et les architectures de données héritées fragmentées qui compliquent l'entraînement des modèles.

Dernière mise à jour de la page le: