Taille et part du marché des services de robots

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.11 Milliards de dollars |

| Taille du Marché (2031) | 19.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.20% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de robots par Mordor Intelligence

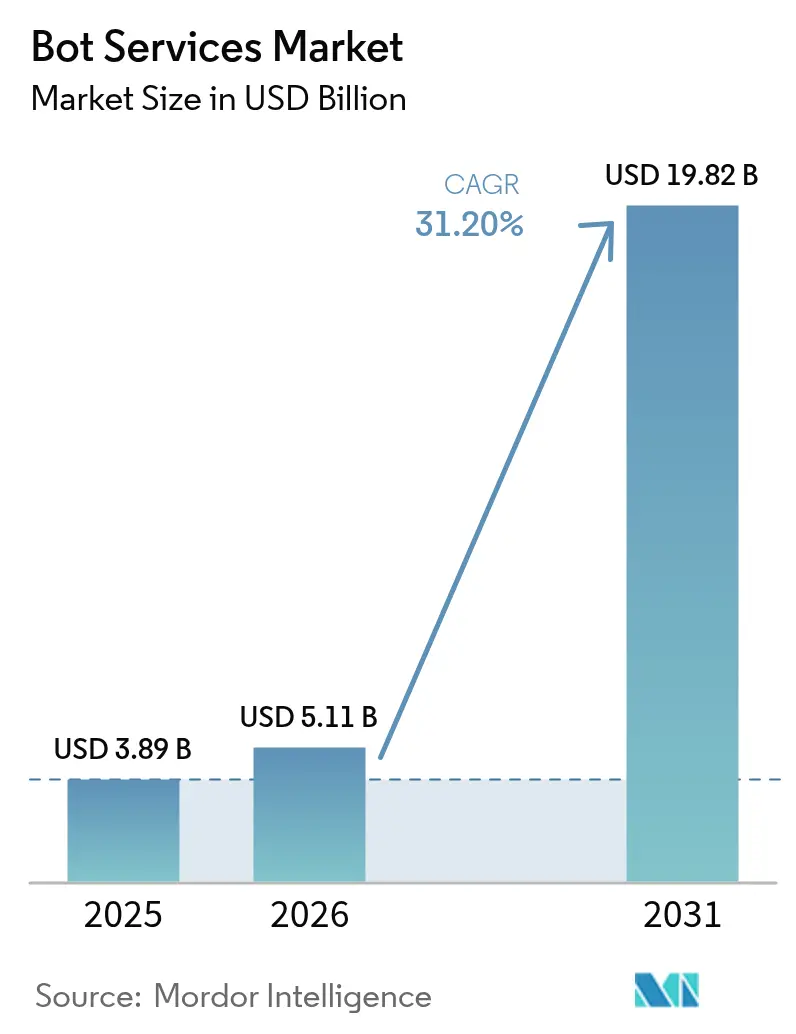

La taille du marché des services de robots est estimée à 5,11 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 3,89 milliards USD, avec des projections pour 2031 indiquant 19,82 milliards USD, croissant à un TCAC de 31,20 % sur la période 2026-2031.

La forte demande des entreprises en matière d'automatisation conversationnelle, la maturité croissante de l'IA générative et le déploiement continu d'API de messagerie standardisées soutiennent cette trajectoire. La participation au capital de Microsoft à hauteur de 13 milliards USD dans OpenAI a amplifié la confiance des entreprises dans le fait que l'infrastructure de modèles de langage de grande taille (LLM) évolutive constitue désormais une capacité stratégique, entraînant des réallocations budgétaires en faveur des robots orientés client. L'Amérique du Nord demeure la principale base de revenus, mais l'Asie-Pacifique enregistre la courbe d'adoption la plus prononcée, les gouvernements allouant d'importants fonds de stimulus en matière d'IA et les entreprises régionales s'efforçant de localiser l'engagement client en plusieurs langues. Dans tous les secteurs, la promesse d'un support 24h/24, 7j/7 à moindre coût motive les feuilles de route informatiques à prioriser l'intégration des robots, même si la complexité des systèmes existants, les charges de conformité et le risque d'hallucination continuent de modérer la vitesse de déploiement.

Points clés du rapport

- Par type de produit, les chatbots textuels détenaient 47,20 % de la part de marché des services de robots en 2025, tandis que les agents d'IA générative devraient s'étendre à un TCAC de 32,05 % jusqu'en 2031.

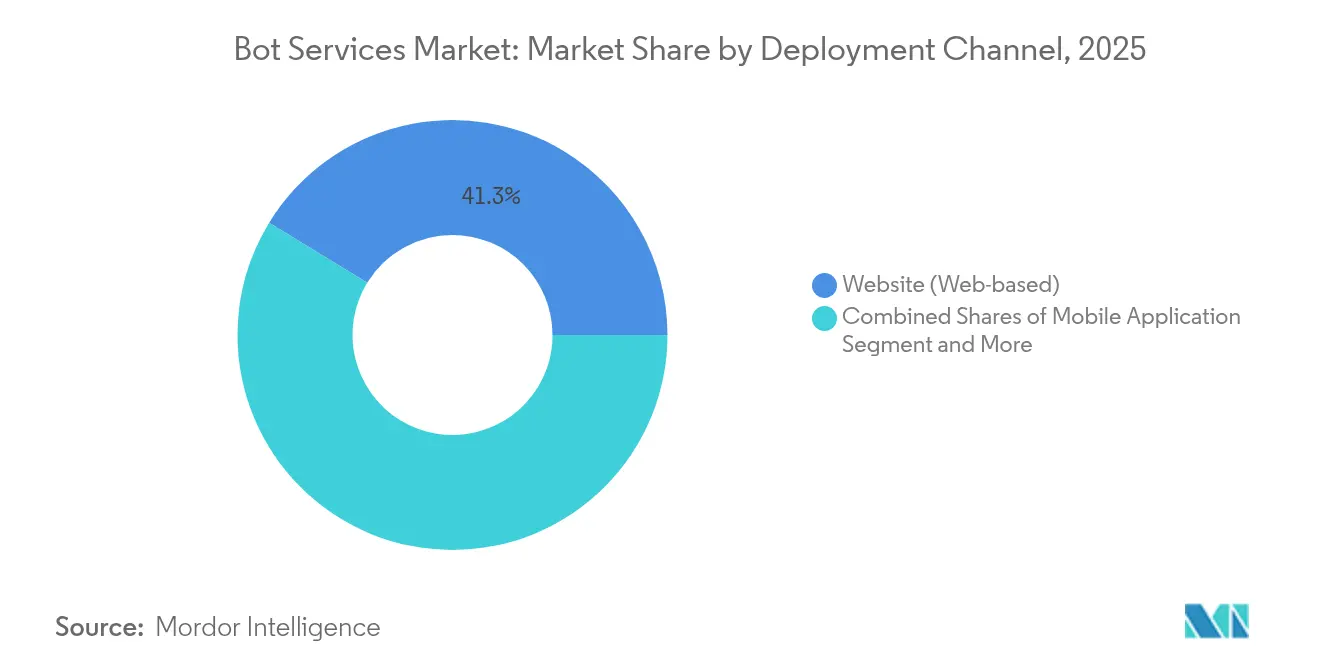

- Par canal de déploiement, les sites Web commandaient 41,25 % de la part de revenus en 2025 sur le marché des services de robots ; les applications mobiles devraient croître de 32,43 % par an jusqu'en 2031.

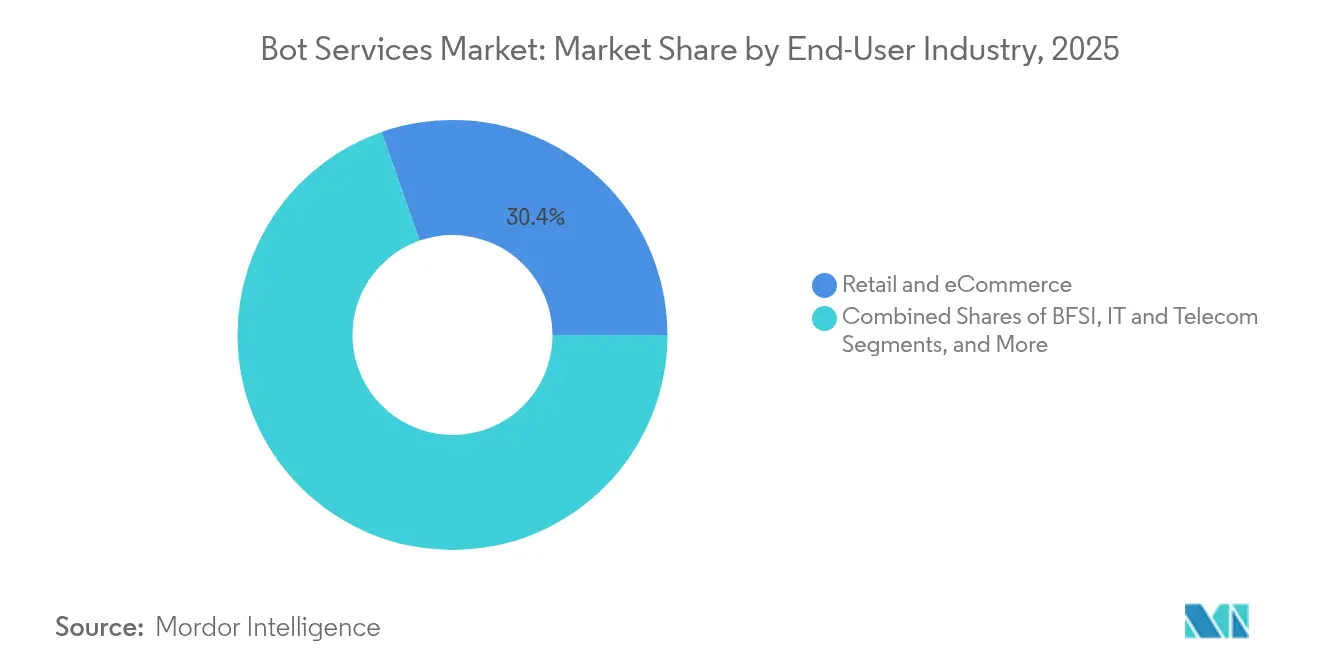

- Par secteur d'utilisateur final, le commerce de détail et le commerce électronique étaient en tête avec 30,35 % de la part de revenus en 2025 sur le marché des services de robots ; les soins de santé et les sciences de la vie devraient afficher un TCAC de 31,97 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 51,10 % de la part de marché des services de robots en 2025, tandis que les PME devraient enregistrer un TCAC de 32,35 % au cours de la période de prévision.

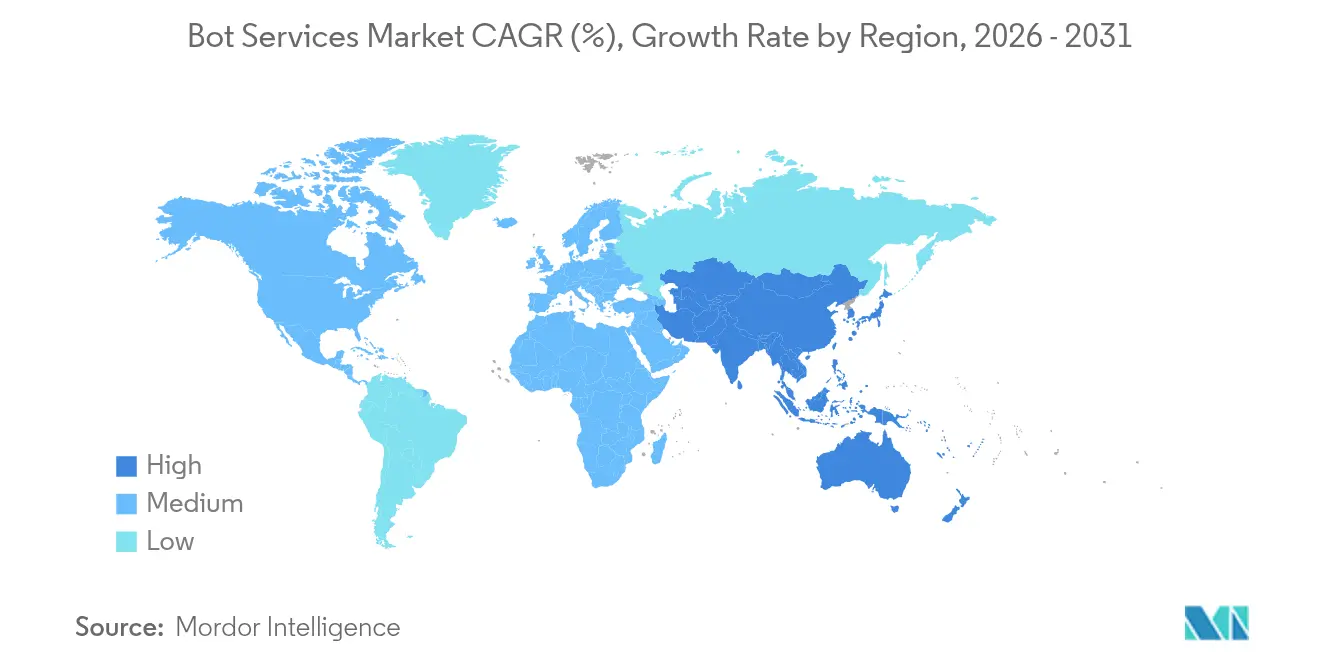

- Par géographie, l'Amérique du Nord a contribué à hauteur de 30,15 % des revenus en 2025 sur le marché des services de robots, mais l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 32,50 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de robots

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des API d'applications de messagerie | +8.2% | Mondial, avec l'APAC et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Avancées de l'IA générative réduisant le coût du traitement automatique du langage naturel | +9.8% | Amérique du Nord et UE, s'étendant à l'APAC | Moyen terme (2 à 4 ans) |

| Demande d'engagement client 24h/24, 7j/7 | +6.4% | Mondial | Long terme (≥ 4 ans) |

| Plateformes LLM sectorielles | +4.1% | Principalement Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Constructeurs de robots sans code/à faible code dans les piles SaaS | +3.7% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Commerce conversationnel et paiements intégrés | +5.3% | Principalement en APAC avec débordement vers d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des API d'applications de messagerie

Les API standardisées de WhatsApp, Messenger et des suites de collaboration d'entreprise permettent désormais aux entreprises d'intégrer des robots directement dans les canaux déjà utilisés par leurs clients. Microsoft a enregistré une hausse de 130 % d'un trimestre à l'autre du nombre d'agents personnalisés créés via Copilot Studio, illustrant la façon dont une intégration sans friction accélère l'adoption.[1]Microsoft Corporation, "Présentation de Copilot Studio," microsoft.com À mesure que les économies d'échelle des API se développent, les obstacles en termes de coûts s'amenuisent pour les petites entreprises, ce qui explique pourquoi les PME constituent le groupe d'utilisateurs à la croissance la plus rapide.

Avancées de l'IA générative réduisant le coût du traitement automatique du langage naturel

Les modèles de transformateurs pré-entraînés éliminent le besoin de pipelines de traitement automatique du langage naturel personnalisés. Les revenus d'Azure AI ont progressé à un rythme de 175 % en glissement annuel et ont contribué à hauteur de 16 points de pourcentage à la croissance globale d'Azure en 2025. Une dynamique similaire chez Google Cloud souligne que les entreprises préfèrent louer des capacités linguistiques avancées plutôt que de les développer de zéro, comprimant ainsi le délai de rentabilisation pour les nouveaux déploiements de robots.

Demande d'engagement client 24h/24, 7j/7 dans tous les secteurs

Les réseaux de soins de santé, les banques et les détaillants considèrent désormais les agents numériques disponibles en permanence comme une nécessité opérationnelle. Le triage des patients, les alertes de fraude et le suivi des commandes constituent des cas d'usage fréquents en phase initiale, chacun réduisant les frais de main-d'œuvre et accélérant les délais de réponse. Cette attente fondamentale d'immédiateté migre progressivement des segments de consommateurs vers les flux de travail B2B.

Plateformes LLM sectorielles (santé, juridique, etc.)

Les modèles verticalisés satisfont des exigences strictes en matière de conformité et de connaissances spécifiques au domaine. Les robots médicaux conformes à la loi HIPAA ou les assistants juridiques sensibles à la réglementation exigent des honoraires premium et renforcent l'enfermement propriétaire. Les récents dépôts de brevets de Microsoft couvrant des dialogues d'assistants personnalisés mettent en évidence la nuance technique impliquée dans l'adaptation des réponses à des contenus sensibles.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes existants | −4.6% | Mondial, plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Obstacles liés à la confidentialité des données et à la conformité | −3.8% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Robots génératifs gratuits réduisant la disposition à payer | −2.9% | Mondial | Court terme (≤ 2 ans) |

| Hallucination et risque de réputation lié aux algorithmes biaisés | −3.2% | Mondial, accent réglementaire dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des systèmes existants

Les banques et les prestataires de soins de santé centrés sur les systèmes centraux font face à des cycles onéreux de développement d'interfaces et de tests de sécurité lorsqu'ils greffent des couches conversationnelles modernes sur des noyaux vieux de plusieurs décennies. L'incident Midnight Blizzard de Microsoft en 2024 a montré comment des identifiants compromis dans un système peuvent exposer des données transitant par des pipelines de robots, réaffirmant la nécessité d'un renforcement rigoureux de la sécurité.

Obstacles liés à la confidentialité des données et à la conformité

La loi européenne sur l'IA, entrée en vigueur en août 2024, oblige les fournisseurs à publier la documentation des modèles et à effectuer des évaluations des risques avant la mise en service, allongeant ainsi les délais de développement.[2]Commission européenne, "Loi européenne sur l'IA – Journal officiel," europa.eu Des garde-fous similaires émergent en ASEAN, obligeant les multinationales à gérer un ensemble disparate d'audits de confidentialité et d'exigences de localisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal de déploiement : les applications mobiles propulsent l'adoption omnicanal

Les robots de sites Web détenaient la plus grande part de revenus de 41,25 % en 2025, soulignant la persistance du trafic sur ordinateur de bureau. Pourtant, les applications mobiles sont sur la bonne voie pour atteindre un TCAC de 32,43 %, le comportement axé sur les smartphones dominant les points de contact du support client. Les entreprises orchestrent désormais des fils de discussion qui commencent dans une application, passent par SMS et se terminent par une transcription par courrier électronique, préservant ainsi l'état de la conversation sur toutes les plateformes. Le transfert de contexte repose sur des couches de données client unifiées qui associent chaque interaction à un identifiant persistant, atténuant la fragmentation. Les détaillants privilégient les robots intégrés aux applications qui affichent le statut des commandes ou traitent les retours sans rediriger les utilisateurs vers des pages externes, tandis que les compagnies aériennes intègrent des agents de conversion voix-texte pour gérer les modifications d'itinéraires en mode mains libres. Ces scénarios illustrent la façon dont les canaux mobiles réduisent les taux d'abandon et améliorent le Net Promoter Score. La voix et les systèmes de réponse vocale interactive (RVI) restent des éléments incontournables dans les centres d'appels, mais se connectent de plus en plus au même moteur d'IA, permettant aux entreprises d'entraîner un seul modèle d'intention applicable au texte et à la parole. La convergence de ces points d'accès positionne le mobile comme le pivot de la conception omnicanal, orientant l'allocation budgétaire vers les kits de développement logiciel (SDK) et l'orchestration des notifications push.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de produit : les agents d'IA générative redéfinissent la logique conversationnelle

Les chatbots textuels, soutenus par des années de preuves en entreprise, ont généré 47,20 % des revenus de 2025, mais les agents d'IA générative progressent à un TCAC de 32,05 % car les entreprises valorisent le raisonnement contextuel. L'activité de dépôt de brevets reflète ce changement : les dépôts liés à l'IA générative ont explosé de 733 en 2014 à plus de 14 000 en 2023. Avec la taille du marché des services de robots pour les agents d'IA générative projetée pour dépasser les robots scriptés traditionnels, les fournisseurs accélèrent le développement de fonctionnalités de génération augmentée par récupération (RAG) pour réduire les hallucinations. Les assistants vocaux et les déploiements d'enceintes connectées ancrent les écosystèmes de maison intelligente, mais l'adoption en entreprise reste de niche par rapport aux interfaces de messagerie. La plupart des entreprises combinent donc des moteurs de traitement automatique du langage naturel modulaires, souvent sous licence via des appels d'API, dans des couches d'expérience utilisateur internes. Cette architecture offre aux équipes la flexibilité d'échanger ou d'empiler des modèles en fonction des exigences d'exactitude, de coût ou de souveraineté des données.

Par secteur d'utilisateur final : les soins de santé mènent l'innovation sectorielle

Le commerce de détail et le commerce électronique ont capté 30,35 % des revenus en 2025 en automatisant le support pré-achat et les mises à jour logistiques post-achat. En revanche, les soins de santé devraient afficher le TCAC le plus rapide de 31,97 % car les prestataires déploient des assistants de triage, des suivis pour les maladies chroniques et des planificateurs administratifs. L'application de la loi HIPAA impose une journalisation d'audit rigoureuse, de sorte que les fournisseurs ont commencé à intégrer le chiffrement au repos et les contrôles d'accès basés sur les rôles dans des modèles clés en main. Les institutions financières se positionnent juste derrière, superposant des questions de sécurité de compte et des alertes de fraude en temps réel aux canaux conversationnels. Les agences gouvernementales, notamment en Asie du Sud et du Sud-Est, déploient des robots de services aux citoyens qui couvrent plusieurs dialectes, soulignant la capacité de localisation des LLM modernes. Les entreprises manufacturières et logistiques exploitent des agents sur le plancher de l'usine pour le dépannage des équipements et les requêtes sur les stocks de pièces, signalant que l'utilité des robots s'étend désormais bien au-delà des centres de service client. Si la diversité des cas d'usage se multiplie, les leçons tirées des secteurs réglementés se diffusent souvent horizontalement, élevant les attentes de base en matière de sécurité partout.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par taille d'organisation : les outils sans code démocratisent l'adoption

Les grandes entreprises génèrent encore plus de la moitié du chiffre d'affaires total, mais les PME affichent le TCAC le plus élevé de 32,35 % à mesure que les studios de conception sans code/à faible code réduisent les barrières à l'entrée. Un petit commerçant en ligne typique peut désormais intégrer un robot de paiement à l'aide de flux de modèles et commencer à effectuer des transactions en quelques heures, évitant ainsi les cycles d'intégration de plusieurs mois qui favorisaient historiquement les budgets informatiques importants. La tarification par abonnement aligne davantage les coûts sur le volume des transactions, amortissant le risque de baisse pour les petites entreprises. Pendant ce temps, les grands adopteurs exigent une gouvernance multi-locataire, des analyses avancées et des accords de niveau de service de qualité entreprise que la plupart des start-ups ne peuvent offrir, soutenant la demande pour les fournisseurs hyperscales. Les besoins bifurqués de ces deux cohortes incitent les fournisseurs de plateformes à segmenter leurs offres, avec des portails en libre-service pour les PME et des offres de services professionnels sur mesure pour les clients du Fortune 500.

Analyse géographique

L'Amérique du Nord représentait 30,15 % des revenus de 2025, soutenue par des empreintes cloud matures et des dépenses en capital robustes dans l'infrastructure d'IA. Microsoft a déclaré 245 milliards USD de ventes pour l'exercice 2024, avec des revenus cloud dépassant 135 milliards USD sur une croissance de 23 %, reflétant l'urgence des conseils d'administration à monétiser les charges de travail d'IA. Les États-Unis, en particulier, bénéficient de cadres clairs en matière de propriété intellectuelle ; les directives 2024 de l'Office des brevets et des marques des États-Unis (USPTO) sur l'éligibilité des brevets d'IA ont rationalisé les dépôts, encourageant les innovations propriétaires en matière de robots.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 32,50 %, propulsée par d'importantes subventions gouvernementales et un écosystème de développeurs en plein essor. Les dépenses chinoises en IA conversationnelle devraient passer de 1,05 milliard USD en 2023 à 5,19 milliards USD d'ici 2030, tandis que le stimulus d'IA de 1 milliard SGD de Singapour et le fonds d'innovation de 710,2 milliards KRW de la Corée du Sud mobilisent des partenariats public-privé. La mission nationale IndiaAI de l'Inde vise une valeur d'économie numérique de 500 milliards USD d'ici 2025, intégrant des directives d'IA éthique dans chaque projet pilote pour accélérer un déploiement fondé sur la confiance.

Les perspectives européennes restent guidées par la réglementation. La loi européenne sur l'IA, en vigueur depuis août 2024, oblige les applications de robots à haut risque à soumettre des évaluations de conformité avant leur mise en service, poussant les entreprises vers des fournisseurs capables de fournir une documentation prête pour l'audit. Bien que les coûts de conformité puissent freiner les dépenses à court terme, ils augmentent finalement les barrières à la mobilité, consolidant les liens fournisseur-client. Par ailleurs, une adoption en phase initiale émerge dans les pays du Conseil de coopération du Golfe, les gouvernements déployant des portails citoyens en langue arabe, mais les lacunes en matière d'infrastructure continuent de prolonger les cycles de déploiement dans de nombreuses régions d'Afrique.

Paysage réglementaire

Les fournisseurs de services de bots sont confrontés à des obligations de transparence et de sécurité en matière d'IA en constante évolution, en particulier lorsque les systèmes interagissent directement avec les consommateurs. Dans l'Union européenne, l'AI Act de l'UE (Règlement (UE) 2024/1689), en vigueur depuis août 2024, formalise des exigences horizontales telles que la documentation et la gestion des risques pour les usages à risque plus élevé, tout en établissant des obligations explicites de transparence pour les systèmes interagissant avec des personnes physiques, y compris la divulgation du fait que les utilisateurs interagissent avec une IA (les dispositions de transparence pertinentes prenant effet à partir d'août 2026). Aux États-Unis, la Federal Trade Commission a souligné que les outils d'interaction client basés sur l'IA restent soumis à la Section 5 du FTC Act, renforçant les mesures d'application contre les pratiques trompeuses et dangereuses, parallèlement à l'activité politique émergente spécifique à l'IA au niveau fédéral.

Au niveau infranational, plusieurs États américains introduisent des garde-fous spécifiques aux chatbots qui se traduisent par des exigences produit pour les services de bots, telles que des protections liées à l'âge et des protocoles d'escalade en cas d'automutilation/suicide. Parmi les exemples figurent le Colorado HB26-1263 et le Washington State ESHB 2225, tous deux effectifs au 1er janvier 2027, qui poussent les fournisseurs et déployeurs d'IA conversationnelle ou de type compagnon vers une divulgation d'identité renforcée, une surveillance de sécurité et des flux d'intervention. Ce patchwork croissant accroît la valeur des journaux auditables, des interfaces de divulgation configurables et des contrôles de politique tenant compte des régions pour les déploiements mondiaux.

Analyse de la chaîne de valeur

La chaîne de valeur des services de bots commence par l'infrastructure de calcul et de modèles fondamentaux, menée par les plateformes cloud et IA à grande échelle (Microsoft, Google, Amazon Web Services, IBM) qui fournissent la capacité GPU, les modèles de fondation et les services IA gérés. Au-dessus de cette couche, les plateformes de développement et d'orchestration de bots fournissent des outils de création, des connecteurs et des environnements d'exécution pour un déploiement multicanal sur le web, les applications mobiles, les plateformes sociales ou de messagerie, la voix/IVR, et les widgets intégrés aux produits. Les intégrateurs de systèmes et les fournisseurs de services gérés adaptent ensuite les déploiements aux flux de travail des entreprises, en intégrant les bots à l'identité, aux piles de centres de contact, aux systèmes CRM/ERP et aux plateformes de données, tandis que les secteurs utilisateurs finaux (notamment le commerce de détail et le eCommerce, la BFSI et la santé) opérationnalisent des cas d'usage tels que l'automatisation du support, le triage, les alertes de fraude et le suivi des commandes.

Les exigences de conformité et de sécurité sont de plus en plus intégrées tout au long de la chaîne plutôt que traitées uniquement au moment du déploiement. Le régime de l'AI Act de l'UE (en vigueur depuis août 2024) et le nombre croissant de lois étatiques américaines sur les chatbots ajoutent des exigences en matière de divulgation, d'évaluation des risques et de protocoles de sécurité, ce qui stimule la demande d'outils de gouvernance, de surveillance et de contrôles de contenu au sein des plateformes, ainsi que de services d'intégration spécialisés. La distribution est façonnée par les achats d'entreprise via les places de marché cloud et les abonnements SaaS, tandis que les goulets d'étranglement récurrents se concentrent sur l'intégration des systèmes hérités, les autorisations d'accès aux données et la charge opérationnelle liée à la documentation et aux tests du comportement des bots selon les juridictions.

Paysage concurrentiel

Le marché des services de robots se situe dans une bande de concentration modérée. Microsoft dispose d'un avantage concurrentiel disproportionné grâce à sa participation au capital de 13 milliards USD dans OpenAI et à son accès exclusif à GPT, intégrés de manière transparente dans les niveaux d'abonnement Azure. Google répond avec Gemini et un portefeuille de brevets élargi couvrant des capacités multimodales de conversion texte-image, signalant une course à la fusion de l'IA conversationnelle avec des interfaces immersives. Amazon exploite des accélérateurs d'IA personnalisés pour réduire la latence d'inférence et les coûts, des mesures critiques pour les charges de travail de service client à volume élevé, tandis que Meta se concentre sur la monétisation de l'API WhatsApp Business pour débloquer le commerce conversationnel à grande échelle.

Les fournisseurs de logiciels d'entreprise traditionnels se différencient par des modèles verticaux et des boîtes à outils prêtes pour la conformité. IBM, Tencent et Ping An détiennent collectivement une part de premier plan dans les familles de brevets d'IA générative, les habilitant à concéder sous licence des composants spécifiques à un domaine à des tiers. Les start-ups se regroupent autour de niches d'orchestration à faible code, de surveillance de modèles ou d'atténuation des biais, s'associant souvent aux hyperscalers plutôt que de tenter une concurrence en pile complète. La construction de fossés défensifs par les brevets reste intense : l'USPTO a enregistré plus de 14 000 demandes liées à l'IA générative en 2023, soit une multiplication par vingt par rapport à une décennie auparavant.

Les mouvements stratégiques soulignent la bataille pour l'attention des entreprises. La divulgation par Microsoft en 2025 du reclassement du financement d'OpenAI de dépense en investissement en capital a signalé des ambitions d'intégration à long terme. Le litige de marque de Google concernant le nom GEMINI a mis en évidence les enjeux de réputation dans un marché de plus en plus encombré, tandis que le refus de l'USPTO d'accorder une marque générique « GPT » à OpenAI a établi un précédent pour les conventions de dénomination. Collectivement, ces actions illustrent un paysage dans lequel le contrôle des données, des algorithmes et des protections juridiques influence directement les stratégies de mise sur le marché.

Leaders du secteur des services de robots

IBM Corporation

Amazon Web Services Inc.

Microsoft Corporation

Google (Alphabet Inc.)

Oracle

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La montée en puissance à l'échelle des entreprises des flux de travail agentiques crée un espace pour les fournisseurs de services de bots capables de fournir gouvernance, observabilité et sécurité sur de grandes flottes d'agents, plutôt que de se concentrer sur des expériences de chat isolées. La disponibilité générale d'Agent 365 de Microsoft en mai 2026, positionné comme un plan de contrôle centralisé pour gouverner et sécuriser les agents IA, signale un basculement vers des modèles opérationnels standardisés pour gérer les bots et agents à grande échelle. Les déploiements à grande échelle renforcent cette orientation, notamment le déploiement par KPMG de Microsoft 365 Copilot auprès de plus de 276 000 professionnels dans 138 pays (juin 2026) et l'extension par Atos de sa collaboration avec Microsoft pour déployer Microsoft 365 E7 auprès de 56 000 employés tout en gérant 19 000 agents IA via Agent 365 (juin 2026), ce qui accroît la demande de contrôles de niveau plateforme, d'auditabilité et de déploiement basé sur des politiques.

La produitisation induite par la réglementation ouvre également des opportunités pour les fournisseurs capables de proposer des modules réutilisables de divulgation configurable, d'escalade de sécurité et de contrôles spécifiques aux juridictions. Aux États-Unis, onze États ont promulgué des lois réglementant les systèmes d'IA conçus pour interagir avec les consommateurs, et les observateurs de politiques signalent un pipeline plus large de projets de loi sur les chatbots dans d'autres juridictions, augmentant la demande de modèles de conformité par conception qui réduisent la charge de personnalisation. Les déploiements dans le secteur public et les verticales réglementées mettent également en évidence le besoin d'automatisation des flux de travail au-delà des questions-réponses, y compris le déploiement en mars 2026 par la Veterans Health Administration d'un système d'exploitation agentique alimenté par Salesforce dans Slack, dans plus de 150 centres médicaux et de soins ambulatoires de la VA, pour automatiser la réponse aux incidents et rationaliser les opérations, soutenant la différenciation autour de la prise d'action sécurisée, de la profondeur d'intégration et de la gouvernance dans des environnements à haute assurance.

Développements récents du secteur

- Juillet 2026 : Oracle a introduit une expérience de création native IA pour Oracle AI Agent Studio pour Fusion Applications, permettant la création et l'exploitation d'applications agentiques Fusion qui exécutent des tâches nativement au sein des applications Oracle Fusion Cloud. Cette version resserre le lien entre les expériences conversationnelles ou agentiques et les flux de travail d'entreprise essentiels, relevant la barre pour les fournisseurs de bots en matière d'intégration intégrée, de gouvernance et de gestion du cycle de vie de niveau entreprise.

- Juin 2026 : IBM et Google Cloud ont annoncé un partenariat stratégique pour faire évoluer l'IA avec l'expertise humaine et une livraison alimentée par l'IA, comprenant une pratique Google Cloud et un alignement entre IBM Consulting Advantage et les capacités de Google Cloud pour construire et gouverner des agents IA d'entreprise. Cela élargit les voies multi-cloud vers le marché pour les solutions agentiques et accroît la pression concurrentielle sur les plateformes de bots autonomes qui manquent d'écosystèmes de livraison cloud et de conseil approfondis.

- Mai 2024 : IBM a étendu le portefeuille watsonx sur AWS et ajouté des capacités watsonx.governance pour aider les clients à déployer une IA responsable à grande échelle. En regroupant la gouvernance avec l'accès au modèle et à la plateforme dans un environnement de fournisseur cloud à grande échelle majeur, cette initiative a renforcé la gouvernance en tant que critère d'achat central pour les services de bots d'entreprise, et non un complément optionnel.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par la fourniture de services de bots permettant aux utilisateurs d'interagir par texte ou voix sur des canaux numériques, où les questions et tâches routinières sont traitées avec une implication humaine minimale.

Exclusions de périmètre : Les ventes d'appareils enceintes intelligentes basées sur le matériel et la main-d'œuvre générale des centres de contact sont exclues, seule la couche de service de bots étant comptabilisée.

Aperçu de la segmentation

- Par canal de déploiement

- Site Web (basé sur le Web)

- Application mobile (intégrée)

- Plateformes sociales et de messagerie

- Voix et service client RVI

- Courrier électronique et widgets intégrés aux produits

- Par type de produit

- Chatbots textuels

- Assistants vocaux

- Enceintes connectées / concentrateurs IoT

- Concession de licences de moteurs de traitement automatique du langage naturel

- Agents d'IA générative

- Par secteur d'utilisateur final

- Commerce de détail et commerce électronique

- BFSI

- Soins de santé et sciences de la vie

- IT et télécommunications

- Voyage et hôtellerie

- Gouvernement et secteur public

- Fabrication et logistique

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et pour ancrer les hypothèses à des signaux publics pouvant être vérifiés ultérieurement. Nous avons référencé des sources telles que le US Census Bureau et le Bureau of Labor Statistics pour le contexte des services numériques et du travail, les indicateurs de l'Union internationale des télécommunications pour la connectivité, les séries macroéconomiques de la Banque mondiale pour la capacité de dépense, et les ensembles de données de l'OCDE pour les indicateurs de proxy d'adoption technologique.

Pour convertir ces signaux en une vision du marché, les sources publiques ont été associées aux dépôts d'entreprises, aux transcriptions des appels de résultats, à la documentation produit, aux présentations aux investisseurs et à une couverture médiatique crédible autour des déploiements et modèles d'usage des bots. Les bases de données de brevets ont également été examinées pour comprendre quelles capacités de bots passent de l'expérimentation aux déploiements commerciaux. En outre, des abonnements payants axés sur les finances d'entreprise et l'actualité ont été utilisés de manière sélective pour rapprocher les divulgations de revenus et leur calendrier. Les sources listées ici sont illustratives, car de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la résistance des hypothèses documentaires sur ce qui est réellement vendu en tant que service de bot, sur la manière dont la tarification est structurée et sur la façon dont l'adoption diffère selon le canal et l'utilisateur final. Nous avons échangé avec un mélange de fournisseurs de services, d'équipes de plateforme, d'intégrateurs et d'acheteurs d'entreprise à travers les Amériques, l'EMEA et l'APAC, afin que le rythme de déploiement régional, les tailles de transaction et les cycles de remplacement puissent être comparés de manière homogène.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 12 % | APAC : 38 % |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 54 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où un bassin de demande est reconstitué en reliant les volumes d'interaction client numérique des entreprises et la pénétration de l'automatisation, ce qui est ensuite traduit en dépenses de service à l'aide de constructions tarifaires observées. Une fois cette colonne vertébrale formée, les résultats sont corroborés par des approximations ascendantes sélectives telles que des divulgations de revenus de fournisseurs échantillonnés, des vérifications de canaux avec les intégrateurs, et des contrôles de cohérence prix moyen de vente x volume pour les déploiements de bots courants.

Les principales données utilisées dans le modèle comprennent le mix des canaux de déploiement (web, application mobile, réseaux sociaux et service client), la répartition entre chatbots et assistants vocaux, la tarification typique de mise en œuvre et récurrente, les schémas de renouvellement et d'expansion, et l'intensité d'adoption par secteur d'utilisateur final tel que la BFSI, le commerce de détail, la santé, et l'informatique et les télécommunications. Lorsque les données ascendantes sont incomplètes, les écarts sont traités en utilisant des fourchettes prudentes validées lors des entretiens, puis appliquées à la cohorte comparable la plus proche par région et par secteur.

Pour les prévisions, une analyse de scénarios est utilisée autour du rythme d'adoption et de la progression des prix, puis elle est affinée à l'aide d'une régression multivariée sur des moteurs tels que la croissance de l'engagement client numérique, l'intensité de la migration vers le cloud et les priorités d'automatisation sectorielle. Une fois ces données examinées et alignées, la courbe de prévision finale est produite pour chaque région et consolidée au total mondial.

Validation des données et cycle de mise à jour

La validation se fait par couches afin que les chiffres ne soient pas acceptés simplement parce qu'ils correspondent à une histoire de croissance. Nous comparons les résultats du modèle à des signaux indépendants tels que l'orientation des dépenses en logiciels d'entreprise, les budgets d'IA et d'automatisation divulgués, et l'activité de déploiement visible dans les secteurs, puis les écarts sont examinés jusqu'à ce que les facteurs soient compris.

Des vérifications d'anomalies sont effectuées à travers les régions, les canaux et les utilisateurs finaux, de sorte que les sauts soudains sont retracés jusqu'à un véritable changement d'hypothèse, comme une pénétration d'automatisation plus élevée ou des changements de tarification. Cela est suivi d'un examen interne par les analystes avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent et peuvent modifier la demande, la tarification ou la capacité de livraison. Avant la livraison, une dernière révision est effectuée afin de refléter les dernières publications publiques et les enseignements des entretiens.

Taille du marché des services de bots selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les services de bots peuvent sembler très éloignées les unes des autres car le terme est utilisé différemment, et parce que les années de base et les fenêtres de prévision ne s'alignent pas d'une étude à l'autre. Les différences proviennent généralement de ce qui est comptabilisé comme un service, de la manière dont l'adoption par canal et par secteur est modélisée, et de la manière dont la tarification est reportée d'année en année.

Les revenus des appareils enceintes intelligentes se situent en dehors du périmètre de Mordor Intelligence, et cette seule exclusion peut modifier les totaux dans les études qui mélangent le matériel, les assistants intégrés et les dépenses de service en un seul chiffre. Des écarts apparaissent également lorsqu'une estimation repose sur un instantané d'année de base unique puis applique un TCAC agressif, par opposition aux modèles qui vérifient l'adoption par canal (web, mobile, réseaux sociaux et service client), puis valident les niveaux de dépenses à l'aide d'apports d'acheteurs et de fournisseurs, y compris le calendrier des devises et la cadence d'actualisation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,11 milliards USD (2026) | |

| Éditeur mondial de recherche A | 4,24 milliards USD (2025) | Utilise une année de base antérieure et une fenêtre de prévision différente, et le périmètre de service est présenté de manière plus large autour des chatbots et assistants virtuels, ce qui peut modifier ce qui est traité comme des services de bots par rapport aux dépenses logicielles adjacentes. |

| Éditeur de recherche sectorielle B | 5,87 milliards USD (2026) | S'appuie sur un cadrage d'année de base différent et un récit de croissance à horizon plus long, et peu de détails publics sont fournis sur la manière dont l'adoption au niveau des canaux, la progression des prix et la pondération régionale ont été validées. |

Le tableau montre que la majeure partie de l'écart s'explique par le périmètre et le calendrier plutôt que par une simple erreur de calcul. Lorsque l'adoption par canal et la tarification des services sont retracées jusqu'à des données claires et vérifiées par des entretiens, le chiffre final devient plus facile à reproduire et à réconcilier d'une année sur l'autre, ce qui est notre objectif dans cette étude.

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des services de robots devrait-il croître ?

Le marché des services de robots devrait progresser à un TCAC de 31,20 %, passant de 5,11 milliards USD en 2026 à 19,82 milliards USD d'ici 2031.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un TCAC de 32,50 % jusqu'en 2031, propulsée par de solides investissements gouvernementaux en IA et des besoins croissants d'engagement client multilingue.

Quel est le plus grand segment de produits aujourd'hui ?

Les chatbots textuels génèrent actuellement 47,20 % des revenus, bien que les agents d'IA générative soient la catégorie à la croissance la plus rapide.

Pourquoi les PME adoptent-elles les robots si rapidement ?

Les studios de conception sans code et le déploiement basé sur les API réduisent les barrières techniques, portant l'adoption des PME à un TCAC de 32,35 % et permettant aux petites entreprises de poursuivre un engagement omnicanal.

Comment la loi européenne sur l'IA affecte-t-elle les fournisseurs ?

La loi impose des rapports de transparence et des évaluations de conformité, favorisant les fournisseurs capables de fournir une documentation auditable et ralentissant les lancements qui manquent d'outils de conformité.

Quels sont les principaux obstacles au déploiement des robots ?

L'intégration des systèmes existants et la conformité à la confidentialité des données restent les principaux obstacles, les incidents de sécurité soulignant la nécessité d'une gouvernance robuste à chaque interface.

Dernière mise à jour de la page le: