Taille et part du marché des services de loisirs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

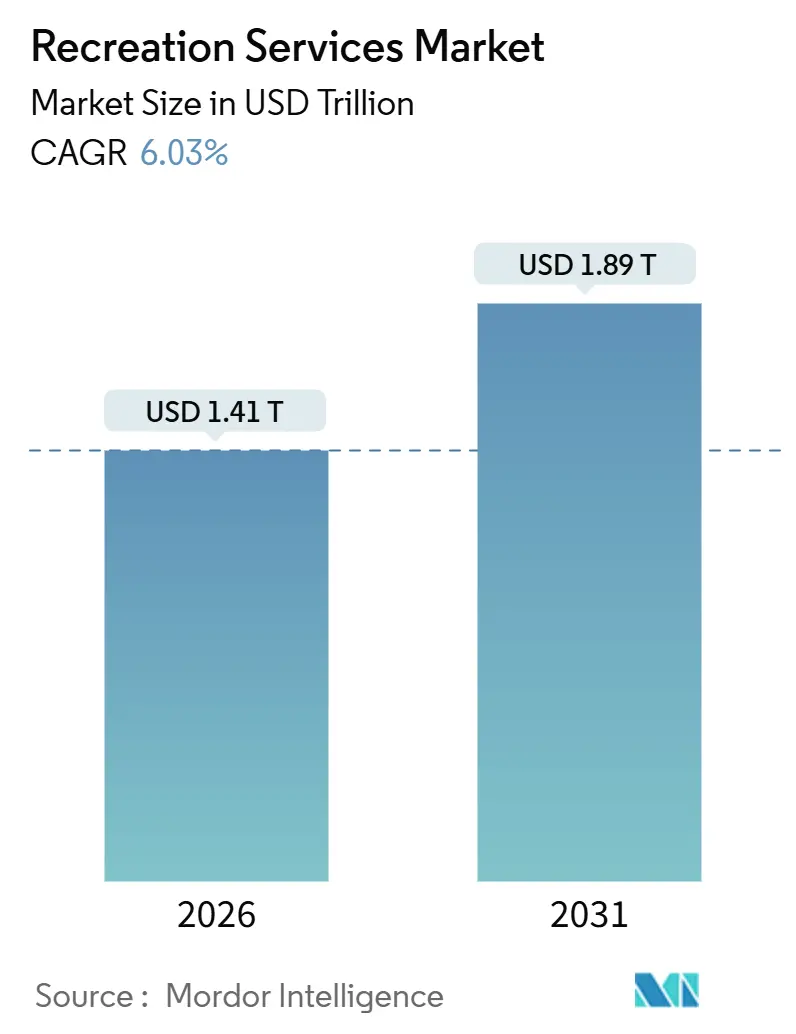

| Taille du Marché (2026) | 1.41 Trillions de dollars américains |

| Taille du Marché (2031) | 1.89 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

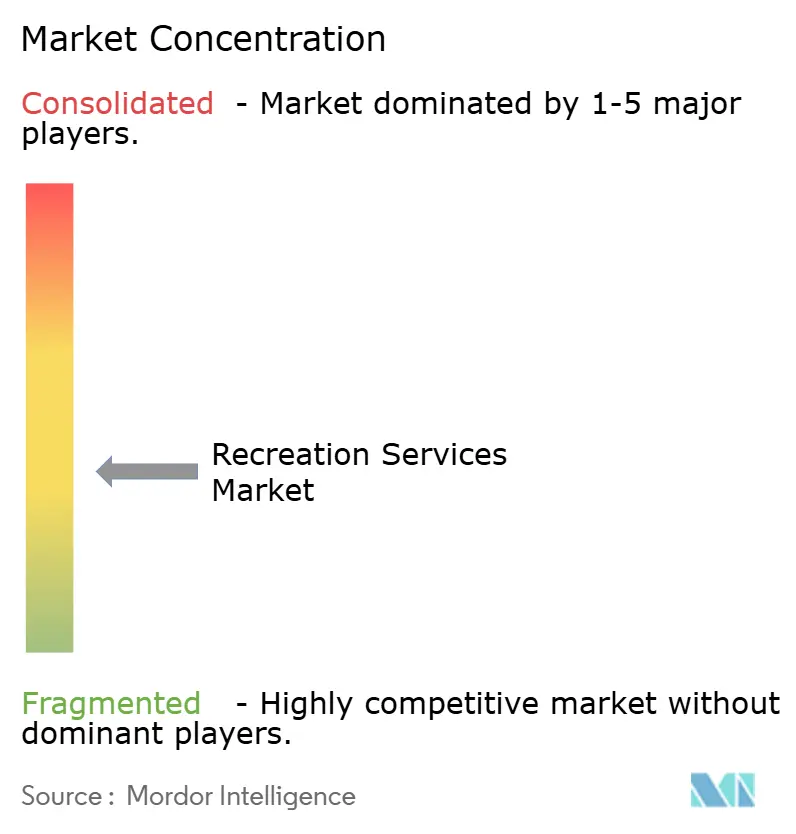

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de loisirs par Mordor Intelligence

La taille du marché mondial des services de loisirs a atteint 1 410 milliards USD en 2026 et devrait progresser jusqu'à 1 890 milliards USD d'ici 2031, enregistrant un CAGR de 6,03 % au cours de la période de prévision. Cette expansion reflète un mouvement décisif s'éloignant des loisirs passifs vers des lieux immersifs ancrés dans des propriétés intellectuelles qui exigent des dépenses par habitant plus élevées. Les opérateurs qui intègrent une infrastructure physique à des superpositions numériques dégagent des marges plus importantes, tandis que les marques désireuses de capter des audiences captives accélèrent la demande de parrainage. L'Amérique du Nord reste la région la plus importante, mais l'Asie-Pacifique progresse le plus rapidement grâce à une classe moyenne plus aisée et aux investissements gouvernementaux dans le tourisme. L'intensité concurrentielle s'accroît à mesure que les conglomérats médiatiques s'intègrent verticalement, que les coûts en capital augmentent et que la technologie redéfinit l'engagement des visiteurs.

Principaux enseignements du rapport

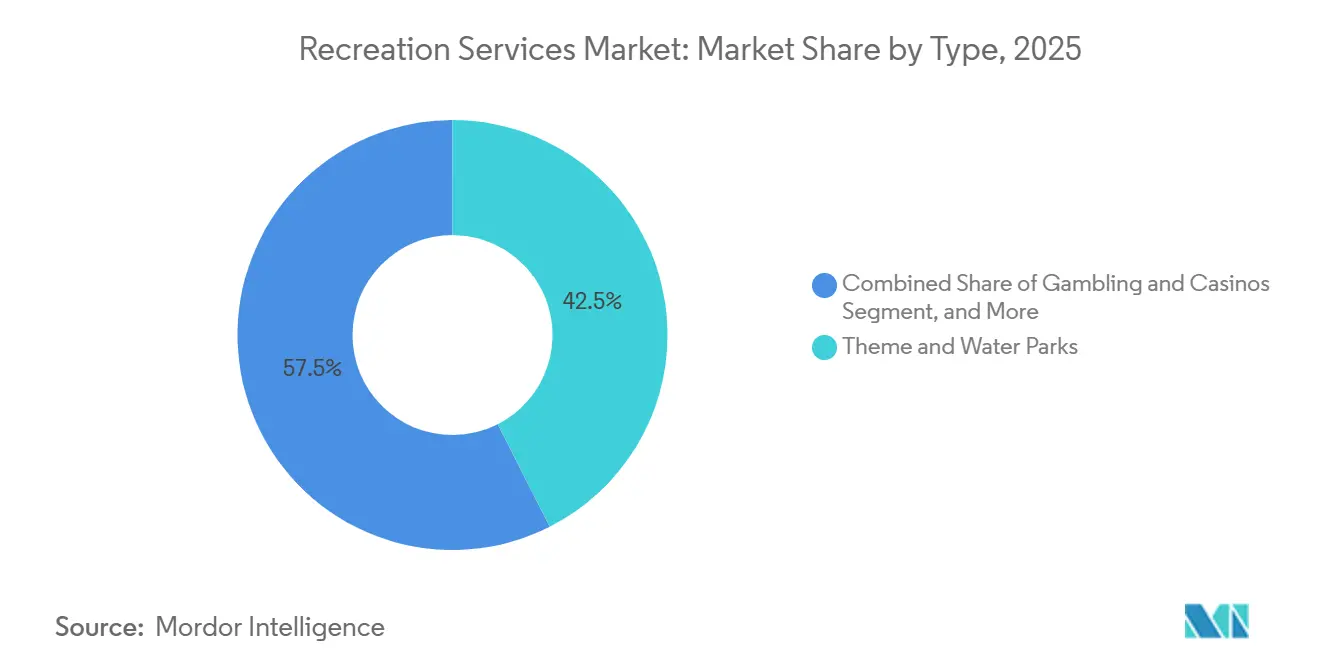

- Par type, les parcs à thème et parcs aquatiques ont dominé avec 42,53 % de la part du marché des services de loisirs en 2025, tandis que les expériences en ligne et virtuelles devraient se développer à un CAGR de 6,92 % jusqu'en 2031.

- Par flux de revenus, les ventes d'entrées et de billets ont représenté 48,27 % de la taille du marché des services de loisirs en 2025, tandis que le parrainage et la publicité constituent le flux à la croissance la plus rapide avec un CAGR de 6,71 % jusqu'en 2031.

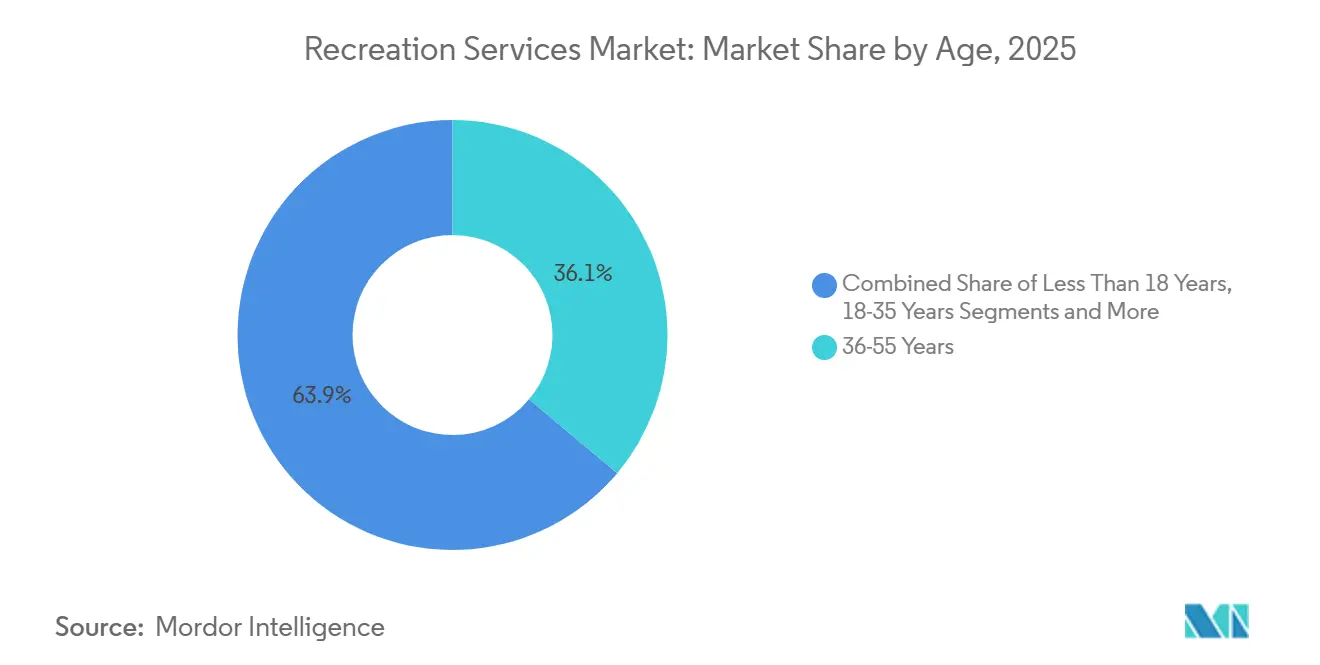

- Par groupe d'âge, les millennials ont contribué à hauteur de 36,11 % des revenus de 2025, mais la génération Z est positionnée pour un CAGR de 6,47 % jusqu'en 2031, reflétant son appétit pour les expériences partageables.

- Par mode, les visites physiques sur site ont dominé avec une part de 88,07 % en 2025, mais les formats virtuels et en ligne se développent à un CAGR de 6,92 %, soulignant la nécessité de propositions hybrides.

- Par géographie, l'Amérique du Nord a représenté 35,49 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 6,54 % jusqu'en 2031 grâce à la hausse des revenus discrétionnaires et aux infrastructures touristiques.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de loisirs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution de la consommation vers le tourisme de loisirs expérientiel en Asie-Pacifique | +1.2% | Cœur de l'Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Essor des parcs à thème basés sur des propriétés intellectuelles liées aux franchises médiatiques mondiales | +1.4% | Mondial, plus élevé en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les complexes hôteliers intégrant des casinos stimulent la diversification des revenus hors jeux en Amérique du Nord | +0.9% | Amérique du Nord, Macao, Singapour | Moyen terme (2 à 4 ans) |

| Les programmes gouvernementaux de revitalisation urbaine stimulent les attractions culturelles en Europe | +0.7% | Europe, premiers gains en France, en Allemagne et au Royaume-Uni | Long terme (≥ 4 ans) |

| Campagnes de tourisme sportif en prévision des Jeux olympiques de Los Angeles 2028 et de Brisbane 2032 | +0.8% | Amérique du Nord, Australie | Court terme (≤ 2 ans) |

| Adoption rapide des attractions en réalité augmentée/réalité virtuelle pour augmenter les dépenses par habitant dans le CCG | +1.0% | Moyen-Orient (Émirats arabes unis, Arabie saoudite, Qatar) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution de la consommation vers le tourisme de loisirs expérientiel en Asie-Pacifique

La facture du tourisme intérieur chinois a atteint 5 800 milliards CNY (820 milliards USD) en 2025, dont 22 % ont été consacrés aux parcs à thème et aux sites culturels, soit une hausse de quatre points de pourcentage depuis 2023.[1]Administration nationale du tourisme de Chine, "Rapport sur les dépenses du tourisme intérieur 2025," cnta.gov.cn Des pivots de dépenses parallèles sont visibles en Inde, où les voyages à l'étranger ont bondi de 34 % en glissement annuel en 2025, mais les sites nationaux ont capté une plus grande part à mesure que les opérateurs développaient leurs capacités. Les jeunes visiteurs privilégient les installations interactives et photogéniques, ce qui incite les opérateurs à donner la priorité à la scénographie et aux expériences adaptées aux mobiles. Les gouvernements, de la Thaïlande au Vietnam, commercialisent désormais les attractions expérientielles comme des piliers de la diversification économique, renforçant les perspectives de CAGR de 6,54 % pour la région.

Essor des parcs à thème basés sur des propriétés intellectuelles liées aux franchises médiatiques mondiales

La propriété intellectuelle est le principal moteur de la prime de prix, augmentant les dépenses par habitant jusqu'à 40 % par rapport aux attractions génériques. Epic Universe d'Universal, ouvert en 2025 après un investissement de 5 milliards USD, facture 150 à 200 USD l'entrée en regroupant les univers Nintendo, Harry Potter et Dragons. Disney a répondu avec une expansion de 2,2 milliards USD du complexe de Shanghai annoncée en décembre 2025. Les parcs indépendants ne disposant pas d'accès à des franchises font face à une pression, se tournant souvent vers des thèmes à ancrage culturel ou se vendant à des plateformes plus importantes.

Les complexes hôteliers intégrant des casinos stimulent la diversification des revenus hors jeux en Amérique du Nord

MGM Resorts a tiré 58 % de ses revenus du troisième trimestre 2025 du divertissement, de la restauration et du commerce de détail, alors que la propension aux jeux de table traditionnels diminue chez les clients plus jeunes.[2]MGM Resorts Relations investisseurs, "Rapport sur les résultats du T3 2025," mgmresorts.com Les complexes de Macao de Las Vegas Sands ont généré 61 % de leurs revenus à partir de sources hors jeux au cours du même trimestre, tandis que Wynn Resorts a réservé 1,1 milliard USD pour un théâtre à Las Vegas et une mise à niveau de la restauration immersive. Ce pivot protège les bénéfices des plafonds réglementaires sur les tables de jeux et s'aligne sur la demande de la génération Z pour des loisirs diversifiés.

Les programmes gouvernementaux de revitalisation urbaine stimulent les attractions culturelles en Europe

La France a alloué 850 millions EUR (920 millions USD) en 2025 aux musées régionaux, et l'Allemagne a engagé 1,3 milliard EUR pour la modernisation numérique du patrimoine jusqu'en 2027. Le Royaume-Uni a augmenté le financement des galeries régionales de 28 % en 2025. Les sites financés par des fonds publics attirent désormais les visiteurs au détriment des parcs privés, en particulier les voyageurs plus âgés qui privilégient le contenu éducatif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés pour les sites expérientiels à grande échelle (plus de 500 millions USD) | -0.8% | Mondial, avec un impact aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance responsabilité civile pour les attractions à sensations fortes | -0.6% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Pénuries de talents dans les opérations d'événements en direct spécialisés après la COVID | -0.5% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Intensification du contrôle ESG sur les divertissements impliquant des animaux | -0.4% | Amérique du Nord, Europe, avec une pression émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés pour les sites expérientiels à grande échelle

Le dernier parc d'Universal a nécessité 5 milliards USD sur cinq ans, un seuil inaccessible pour la plupart des opérateurs indépendants. Les hausses des taux d'intérêt ont ajouté 200 à 300 points de base aux coûts d'emprunt des marchés émergents en 2024-2025, retardant les calendriers de projets et poussant les opérateurs plus petits vers des arrangements de licence à faible intensité d'actifs.

Hausse des primes d'assurance responsabilité civile pour les attractions à sensations fortes

Les coûts d'assurance pour les montagnes russes et les toboggans aquatiques ont augmenté de 18 à 22 % en Amérique du Nord et en Europe en 2025. Cedar Fair a indiqué que les primes représentent désormais 4 à 5 % des revenus, soit presque le double des niveaux de 2022.[3]Cedar Fair, "Formulaire 10-K 2024," sec.gov Les régulateurs européens ont raccourci les intervalles d'inspection, amplifiant les dépenses de conformité et pesant sur les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type - Les compléments virtuels amplifient l'économie des parcs ancrés dans des propriétés intellectuelles

Les parcs à thème et parcs aquatiques ont capté 42,53 % des revenus de 2025 grâce au potentiel de visites sur plusieurs jours, aux passes coupe-file premium et aux hôtels sur site qui augmentent la taille du marché des services de loisirs. Pourtant, les expériences virtuelles, bien qu'elles ne représentent que 11,93 % des revenus en 2025, sont prévues pour un CAGR de 6,92 %, le plus élevé du marché des services de loisirs. Les méga-complexes ancrés dans des propriétés intellectuelles continuent de justifier des budgets de 5 milliards USD, tandis que les opérateurs du marché intermédiaire tels que Merlin Entertainments évitent la concurrence frontale en mettant l'accent sur les attractions en centre-ville. Les établissements de jeux, intégrant une restauration de luxe et des spectacles en direct, réduisent leur dépendance aux jeux à mesure que les régulateurs renforcent leur surveillance. Les sites culturels, soutenus par des subventions de renouvellement urbain, répondent aux préférences d'accessibilité des segments plus âgés mais doivent faire face à la pression ESG sur les expositions d'animaux.

Les dynamiques de second ordre tournent autour de la personnalisation basée sur les données. Les bracelets RFID et les applications mobiles chez Epic Universe et Six Flags transforment la gestion des flux de visiteurs et incitent à des dépenses supplémentaires, soutenant les gains de part de marché des services de loisirs pour les opérateurs capables de financer de tels systèmes. Les stratégies à faible intensité d'actifs se multiplient : les chaînes de parcs plus petites accordent des licences de propriété intellectuelle ou se vendent à des groupes plus importants pour contourner les obstacles liés aux coûts d'investissement.

Par flux de revenus - Le parrainage dépasse la signalétique statique

Les droits d'entrée sont restés la colonne vertébrale à 48,27 % du chiffre d'affaires 2025, mais les marques s'accélèrent vers des collaborations immersives qui génèrent le CAGR de 6,71 % dans le parrainage et la publicité. Les recettes de restauration dépassent la croissance de la fréquentation globale à mesure que les partenariats avec des chefs célèbres font monter les additions moyennes à 80-120 USD. La marchandise s'oriente désormais vers des articles personnalisés rendus possibles par les RFID et les caisses mobiles, tandis que les produits de passe rapide premium et les événements après les heures d'ouverture intègrent une tarification dynamique. MGM Resorts a extrait 42 % de son chiffre d'affaires du troisième trimestre 2025 de la restauration, illustrant comment la premiumisation contrecarre la sensibilité au prix des billets.

Les opérateurs regroupent de plus en plus les expériences : le laboratoire de dégustation interactif de Coca-Cola à Disney Springs et les zones de réalité virtuelle de Samsung à Six Flags recadrent le parrainage comme une attraction en soi, augmentant la taille du marché des services de loisirs sans surcharger les files d'attente d'entrée sensibles aux prix. La stratégie réduit également la cyclicité des revenus en alignant les budgets des marques sur les périodes creuses.

Par groupe d'âge - La conception axée sur le partage social capte les dépenses de la génération Z

Les opérateurs qui segmentent leurs offres avec des visites VIP pour les millennials et des expériences sensoriellement inclusives pour les seniors équilibrent le potentiel de dépenses par habitant avec les mandats d'inclusivité.

Par mode - La visite hybride prolonge la valeur vie client

Les visites sur site ancrent toujours le marché des services de loisirs, mais les modes virtuels élargissent la portée aux audiences internationales ou à mobilité réduite. Le parc de réalité virtuelle de Disney fin 2025 permet aux utilisateurs de parcourir Magic Kingdom à distance, d'acheter des marchandises et d'accumuler des points de fidélité échangeables lors de futurs voyages physiques. Universal déploie des avant-spectacles en réalité virtuelle qui fournissent un contexte narratif avant que les visiteurs rejoignent les files d'attente physiques, réduisant le temps d'attente perçu et soutenant une part de marché plus élevée des services de loisirs. Les passes hybrides couplant des billets physiques à du contenu numérique exclusif encouragent les renouvellements annuels et minimisent la saisonnalité.

Analyse géographique

L'Amérique du Nord a maintenu une emprise de 35,49 % sur le marché des services de loisirs en 2025, ancrée par des pôles matures en Floride, en Californie et au Nevada. La croissance se modère en termes de fréquentation absolue ; aussi, les opérateurs mettent l'accent sur la premiumisation à travers des visites VIP, des événements en coulisses et une tarification dynamique pour augmenter les dépenses par habitant. L'inflation des assurances responsabilité civile et les pénuries de talents tempèrent l'expansion, bien que les grandes chaînes tirent parti des économies d'échelle pour maintenir leurs marges.

L'Asie-Pacifique est sur une trajectoire de CAGR de 6,54 % jusqu'en 2031, portée par l'expansion des ménages de la classe moyenne et les corridors touristiques soutenus par les gouvernements. La facture du tourisme intérieur chinois de 5 800 milliards CNY (820 milliards USD) en 2025 a canalisé 22 % vers les parcs et les sites culturels, tandis que la fréquentation des parcs à thème en Inde a augmenté de 28 % et que les opérateurs se sont développés dans les villes de rang 2. Universal Studios Osaka au Japon a enregistré une fréquentation record au cours de l'exercice 2025 grâce à l'attrait de Super Nintendo World. L'adoption rapide de la réalité augmentée et de la réalité virtuelle renforce les dépenses par habitant dans les États du Conseil de coopération du Golfe, avec Qiddiya en Arabie saoudite visant 17 millions de visiteurs annuels d'ici 2030.

L'Europe bénéficie de subventions pour les sites culturels, mais les conditions macroéconomiques ternes en Allemagne et en France limitent le revenu disponible. Les programmes de renouvellement urbain orientent les visiteurs vers des villes secondaires, soulageant la congestion dans les pôles historiques comme Paris et Londres. Le Moyen-Orient et l'Amérique du Sud sont à des stades plus précoces mais assertifs : Dubai Parks and Resorts a ajouté une zone Bollywood en 2025 pour capter les voyageurs d'Asie du Sud. Le potentiel de croissance de l'Afrique dépend des investissements dans les infrastructures ; les opérateurs visent des pôles en Égypte, en Afrique du Sud et au Kenya pour un positionnement à long terme.

Paysage concurrentiel

Le marché des services de loisirs présente une concentration modérée : les 10 premiers acteurs représentent environ 35 à 40 % des revenus mondiaux. Disney, Universal, Merlin Entertainments, Las Vegas Sands et MGM Resorts ancrent ce groupe, chacun tirant parti de la propriété intellectuelle, de l'échelle immobilière et de l'analyse des données pour élargir leurs avantages concurrentiels. Les exigences en capital supérieures à 500 millions USD pour les actifs phares dissuadent les nouveaux entrants, bien que la licence à faible intensité d'actifs offre un pont pour les acteurs régionaux.

La différenciation technologique s'accélère. Epic Universe d'Universal a adopté l'entrée biométrique et l'analyse prédictive pour orienter les flux de visiteurs et optimiser les effectifs, démontrant une déflation des coûts et une augmentation des dépenses des visiteurs. Les brevets de réalité augmentée de Disney en 2025 préfigurent des scénarios personnalisables diffusés via des appareils personnels, augmentant le temps de présence et les ventes de marchandises. Des acteurs axés sur les données comme Dreamscape et Sandbox VR proposent des attractions de réalité virtuelle en lieu fixe avec des coûts d'investissement plus légers, captant les consommateurs urbains à la recherche de nouvelles options de sorties nocturnes.

La consolidation devrait s'intensifier à mesure que les parcs plus petits luttent contre l'inflation des assurances et les pénuries de main-d'œuvre. Les groupes plus importants peuvent absorber ces coûts, standardiser la formation et négocier des contrats de parrainage à l'échelle de l'entreprise, augmentant encore leur part de marché des services de loisirs. Les détenteurs de propriété intellectuelle exercent également un levier : les détenteurs qui accordaient autrefois des licences de marques préfèrent désormais l'intégration verticale, faisant pencher le pouvoir de négociation au détriment des opérateurs indépendants.

Leaders du secteur des services de loisirs

The Walt Disney Company

Universal Destinations & Experiences

Las Vegas Sands Corp.

Merlin Entertainments Group

MGM Resorts International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Universal Destinations and Experiences de Comcast a obtenu le zonage final pour son complexe de Bedford, au Royaume-Uni, d'une valeur de 4,5 milliards USD, permettant la préparation du terrain à partir du deuxième trimestre 2026.

- Décembre 2025 : The Walt Disney Company s'est engagée à investir 2,2 milliards USD pour agrandir le complexe Shanghai Disney Resort avec les univers Zootopie et La Reine des neiges qui ouvriront en 2028.

- Mai 2025 : Universal a ouvert Epic Universe à Orlando après un investissement de 5 milliards USD sur cinq ans.

- Octobre 2024 : MGM Resorts s'est associé à Live Nation pour un quartier de divertissement à Las Vegas d'une valeur de 1,5 milliard USD.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial des services de loisirs comme l'ensemble des installations et expériences payantes que les personnes choisissent pendant leur temps libre pour se divertir, pratiquer un sport, s'enrichir culturellement ou prendre soin de leur bien-être, allant de l'entrée dans les parcs à thème et aux abonnements aux clubs de fitness jusqu'aux billets de spectacles vivants et aux activités de plein air guidées. Les valeurs sont exprimées en dollars américains nominaux et couvrent les services fournis sur site ainsi que les services fournis numériquement lorsque l'objectif du consommateur est le loisir plutôt que le transport, l'hébergement ou le commerce de détail principal.

Exclusion du périmètre : les ventes d'équipements et les forfaits de voyage purs sont exclus du modèle.

Aperçu de la segmentation

- Par type

- Divertissements

- Parcs à thème et parcs aquatiques

- Jeux et casinos

- Attractions culturelles et patrimoniales (musées, galeries, zoos)

- Installations et événements sportifs

- Par flux de revenus

- Ventes d'entrées / billets

- Restauration

- Marchandises et licences

- Parrainage et publicité

- Par groupe d'âge

- Moins de 18 ans

- 18-35 ans

- 36-55 ans

- 55 ans et plus

- Par mode

- Sur site / physique

- Expériences en ligne et virtuelles

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés et des enquêtes courtes ont été menés auprès d'opérateurs de parcs, de chaînes de fitness, d'organisateurs d'événements sportifs, de plateformes de billetterie et de services municipaux de loisirs en Amérique du Nord, en Europe et en Asie-Pacifique. Les informations sur les dépenses moyennes par visite, les taux d'utilisation et la reprise de la fréquentation après la pandémie nous ont aidés à affiner les hypothèses et à vérifier les résultats documentaires avant que les chiffres ne soient figés.

Recherche documentaire

Les analystes ont commencé par des macrodonnées accessibles au public telles que le baromètre du tourisme de l'Organisation mondiale du tourisme, les tableaux de consommation finale des ménages de la Banque mondiale, le compte satellite des loisirs de plein air du Bureau of Economic Analysis des États-Unis, les enquêtes de fréquentation culturelle d'Eurostat et les tableaux de bord des associations professionnelles d'organismes tels que l'Association internationale des parcs d'attractions et des attractions. Les dépôts d'entreprises, les présentations aux investisseurs et les actualités de premier rang récupérées via Dow Jones Factiva et D&B Hoovers ont ajouté des points de prix et des chiffres de capacité pour les principaux opérateurs. Les revues académiques et les résumés de brevets ont fourni un contexte sur les formats de réalité virtuelle émergents qui influencent la composition des services. Les sources répertoriées illustrent l'étendue consultée ; plusieurs autres ont été référencées pour corroboration et clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les pools de dépenses de loisirs des consommateurs par pays, puis isole la part attribuable aux services de loisirs en utilisant les ratios de participation, les rendements moyens par billet et les comptages de jours de visite ; les résultats sont vérifiés de manière croisée par des agrégations ascendantes sélectives des revenus des principaux opérateurs et des vérifications du prix de vente moyen échantillonné multiplié par le volume. Les variables clés du modèle comprennent le revenu disponible réel, l'urbanisation, la pénétration de la réservation par smartphone, la fréquentation des événements sportifs et le pipeline d'ouvertures de nouvelles attractions, chacune projetée jusqu'en 2030. La régression multivariée, soutenue par des discussions de scénarios avec des experts du secteur, projette la référence tandis que des règles de comblement des lacunes lissent les régions manquant de données granulaires.

Validation des données et cycle de mise à jour

Les résultats passent par deux couches d'analystes pour des vérifications de variance par rapport à des indicateurs indépendants, après quoi les anomalies déclenchent des rappels ciblés. Les modèles sont actualisés tous les douze mois, et des mises à jour intermédiaires sont publiées lorsque des événements importants, des changements de politique, des lancements de sites à grande échelle ou des catastrophes naturelles modifient les trajectoires de la demande.

Pourquoi la référence des services de loisirs de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises tracent des frontières différentes autour de l'univers des loisirs, convertissent les devises à des dates variées ou laissent des thèmes de rebond optimistes étirer excessivement les courbes de croissance.

Les principaux facteurs d'écart comprennent l'inclusion des droits médiatiques et des revenus de jeux par certains éditeurs, des années de coupure précoces qui manquent le rebond de 2024, et une cadence de mise à jour plus faible conduisant à des hypothèses de prix obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1 390 milliards USD (2025) | ||

| 1 720 milliards USD (2025) | Consultance mondiale A | Ajoute les paris sportifs et les droits médiatiques, s'appuie sur des ratios d'allocation des revenus sans validation par les opérateurs |

| 1 200 milliards USD (2024) | Revue sectorielle B | Exclut les expériences virtuelles, s'arrête à la base de 2024, utilise une conversion à prix constants et des mises à jour bisannuelles |

Ces comparaisons montrent que notre définition rigoureuse du périmètre, notre actualisation annuelle et notre validation à double piste offrent aux décideurs un point de départ équilibré et transparent qui peut être retracé jusqu'à des variables clairement énoncées et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de loisirs en 2026 ?

La taille du marché des services de loisirs a atteint 1 410 milliards USD en 2026.

Quel est le CAGR prévu jusqu'en 2031 ?

La valeur du marché devrait croître à un CAGR de 6,03 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide ?

Les expériences en ligne et virtuelles sont en tête avec un CAGR prévu de 6,92 %.

Pourquoi les revenus de parrainage augmentent-ils ?

Les marques recherchent des audiences captives, faisant du parrainage le flux de revenus à la croissance la plus rapide avec un CAGR de 6,71 %.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,54 % jusqu'en 2031, soutenue par une classe moyenne en expansion et des infrastructures touristiques.

Comment les opérateurs répondent-ils aux obstacles liés aux coûts d'investissement élevés ?

Les parcs plus petits adoptent des licences à faible intensité d'actifs ou se vendent à des groupes plus importants, tandis que les grands acteurs tirent parti de flux de trésorerie diversifiés pour autofinancer leurs expansions.

Dernière mise à jour de la page le: