Taille et part du marché des services 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 133.73 Milliards de dollars |

| Taille du Marché (2031) | 320.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.10% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services 5G par Mordor Intelligence

La taille du marché des services 5G devrait passer de 130,46 milliards USD en 2025 à 133,73 milliards USD en 2026, pour atteindre 320,48 milliards USD d'ici 2031, avec un TCAC de 19,1 % sur la période 2026-2031. La monétisation robuste du découpage réseau, l'adoption croissante des réseaux privés et le déploiement à grande échelle de l'accès sans fil fixe élargissent les sources de revenus au-delà des forfaits grand public traditionnels. Les opérateurs privilégient la densification en bande moyenne pour équilibrer couverture et capacité, tandis que les alliances avec les clouds hyperscale compriment les marges de connectivité et accélèrent le lancement de solutions spécifiques aux secteurs verticaux. La dynamique réglementaire autour du spectre, conjuguée aux mises à niveau de la version 18, stimule la demande des entreprises en matière de connectivité ultra-fiable à faible latence.

Principaux enseignements du rapport

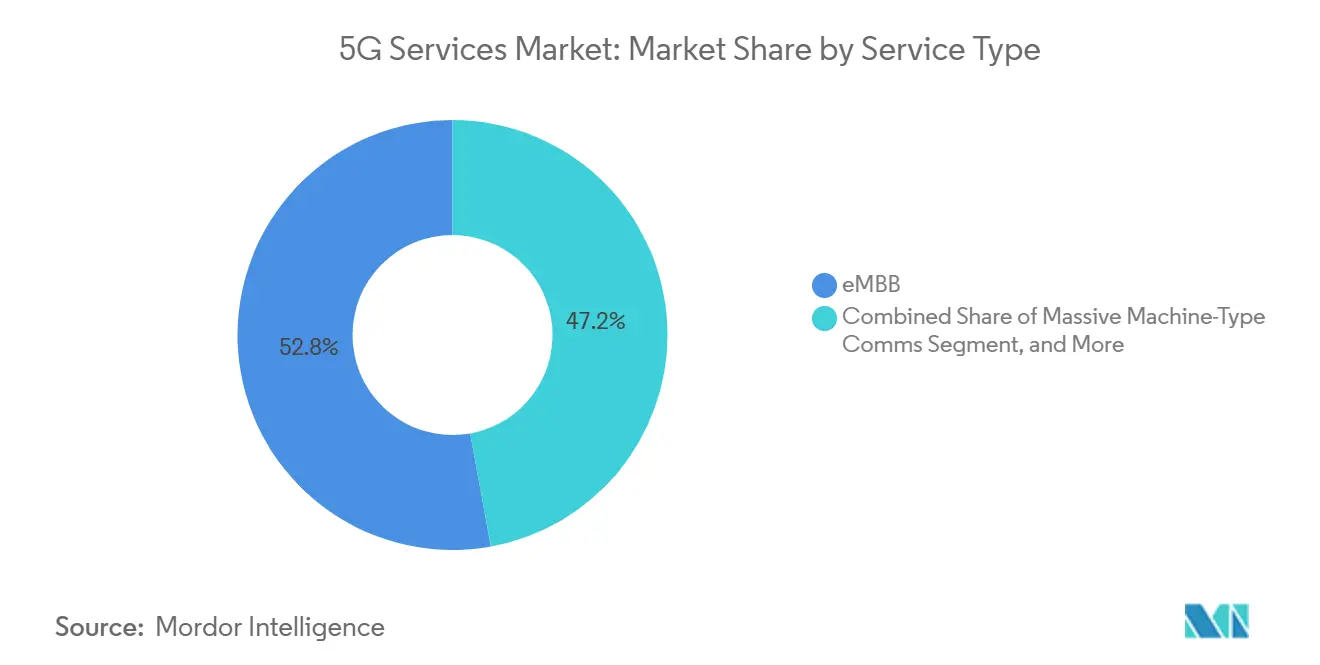

- Par type de service, le haut débit mobile amélioré a représenté 52,84 % de la part du marché des services 5G en 2025, tandis que les communications massives de type machine devraient progresser à un TCAC de 19,21 % jusqu'en 2031.

- Par architecture réseau, les déploiements non autonomes ont capté 63,72 % de la taille du marché des services 5G en 2025, tandis que les cœurs autonomes progressent à un TCAC de 19,53 % jusqu'en 2031.

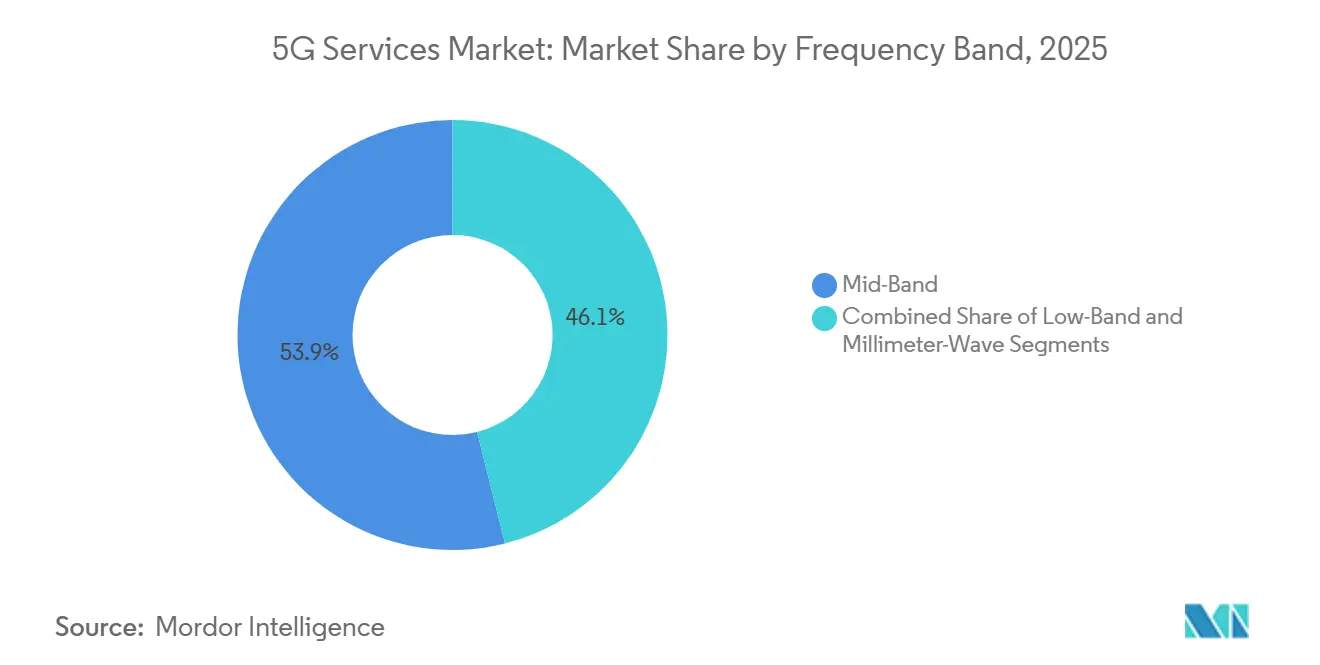

- Par bande de fréquences, les actifs en bande moyenne ont représenté 53,92 % de la taille du marché des services 5G en 2025 et devraient croître à un rythme de 19,14 % jusqu'en 2031.

- Par secteur d'utilisation final, le segment informatique et télécommunications a détenu 29,63 % de la part de revenus en 2025 ; l'industrie manufacturière est le secteur à la croissance la plus rapide, progressant à un TCAC de 20,07 % jusqu'en 2031.

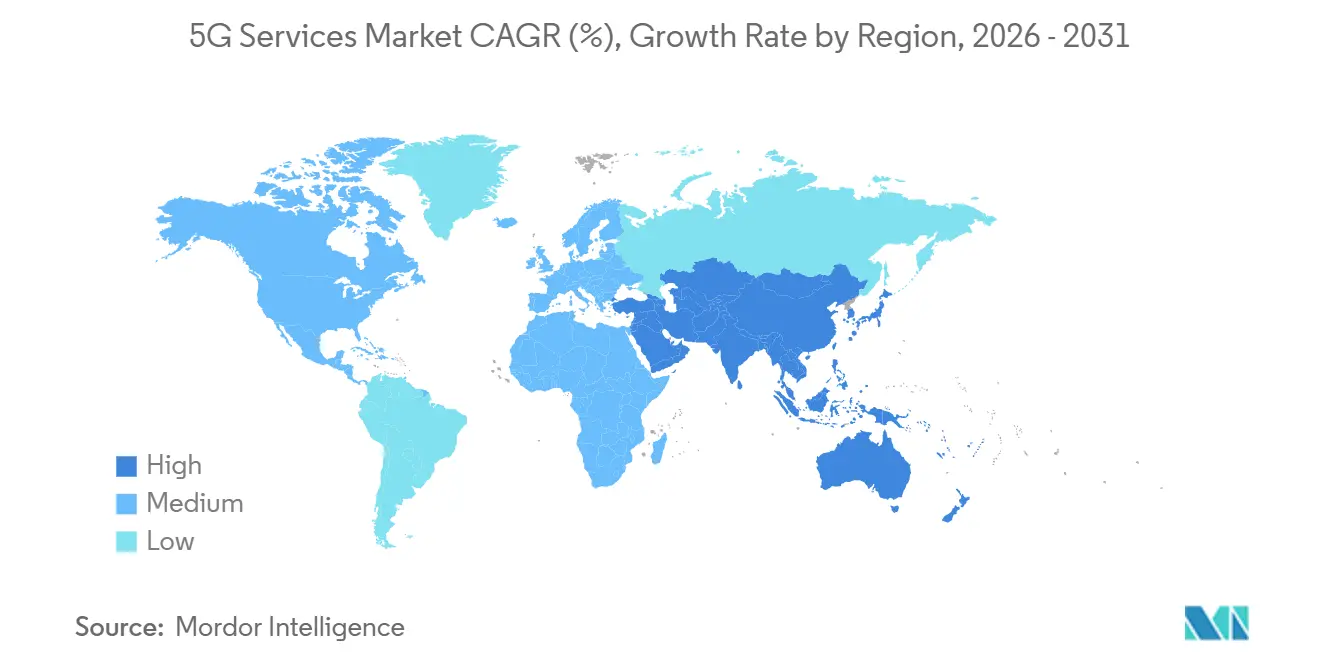

- Par géographie, l'Asie-Pacifique a représenté 40,92 % des revenus de 2025 ; le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC de 20,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services 5G

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion du trafic de données mobiles | +8.5% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Forte demande des consommateurs pour les services de haut débit mobile amélioré | +6.2% | Mondial, porté par les marchés développés d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Cas d'usage de transformation numérique des entreprises | +12.8% | Mondial, avec une adoption précoce dans les pôles manufacturiers d'Asie-Pacifique et d'Europe | Long terme (≥ 4 ans) |

| Initiatives gouvernementales de libération du spectre | +7.1% | Régional, concentré en Amérique du Nord, en Europe et dans certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de la 5G privée dans les bandes CBRS et à licence locale | +5.4% | Amérique du Nord et Europe, avec une adoption émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Monétisation via le découpage réseau et les niveaux de SLA | +9.8% | Mondial, avec des implémentations avancées en Asie-Pacifique et dans certains marchés européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion du trafic de données mobiles

Le trafic mensuel est passé de 141 exaoctets en 2025 à un volume estimé de 400 exaoctets d'ici 2031, mettant sous pression les couches macro suburbaines et déclenchant des divisions supplémentaires de cellules en bande moyenne. Les lignes d'accès sans fil fixe ont doublé d'une année sur l'autre en Amérique du Nord, détournant la capacité des canaux de mobilité et validant l'économie des petites cellules en ondes millimétriques. La vidéo ultra-haute définition représente désormais 72 % des volumes en liaison descendante, tandis que le cloud gaming introduit des pics de liaison montante intermittents nécessitant un partage dynamique du spectre. Les objets connectés portables et la télématique automobile diversifient les profils de session, poussant les opérateurs vers un pilotage du trafic par intelligence artificielle qui maintient la qualité d'expérience lors des événements de congestion.

Forte demande des consommateurs pour les services de haut débit mobile amélioré

Les forfaits gigabit illimités représentent 52,84 % du total des revenus 5G, et les opérateurs américains signalent des hausses du revenu moyen par utilisateur de 4,20 USD grâce à la migration vers des forfaits supérieurs. Les opérateurs sud-coréens ont associé stockage cloud et avantages de streaming, portant l'adoption des offres premium à plus de 38 % en 6 mois. La capture 8K sur smartphone génère des pics de trafic symétriques, forçant des investissements dans l'agrégation de porteuses en liaison montante et des blocs de spectre supplémentaires. Les opérateurs monétisent les mises à niveau de terminaux via un financement sans intérêt qui raccourcit les cycles de remplacement et fidélise les abonnés dans des niveaux à marges plus élevées.

Cas d'usage de transformation numérique des entreprises

Les réseaux privés dans les usines, les plateformes logistiques et les hôpitaux exigent une latence inférieure à 10 millisecondes et une fiabilité de 99,999 %. Une usine électronique allemande a réduit ses temps d'arrêt de 18 % en passant à une tranche autonome prenant en charge la maintenance prédictive.[1]Siemens, "Siemens active un réseau 5G privé à l'usine électronique d'Amberg," SIEMENS.COM Les lignes automobiles américaines utilisant la 5G privée CBRS ont réduit les temps de cycle de 12 % grâce à la coordination en temps réel de 240 véhicules autonomes. Des projets pilotes dans le secteur de la santé ont réalisé une chirurgie robotique à distance avec un délai haptique inférieur à 8 millisecondes, satisfaisant les seuils d'investigation. Ces preuves renforcent la confiance au niveau des conseils d'administration et propulsent la croissance du pipeline pour les réseaux 5G de campus clés en main.

Initiatives gouvernementales de libération du spectre

Les régulateurs ont accéléré les enchères en bande moyenne, levant des milliards pour financer des programmes de connectivité tout en imposant aux lauréats des clauses de déploiement rapide. La vente américaine à 3,45 GHz a rapporté 7,2 milliards USD et impose un déploiement à 60 % d'ici 2027.[2]Commission fédérale des communications, "La FCC conclut l'enchère du spectre supérieur à 3,45 GHz," FCC.GOV L'Europe a harmonisé la bande 6 GHz, prenant en charge des tranches logistiques transfrontalières. L'Arabie saoudite a mis aux enchères les canaux 2,6 GHz et 3,5 GHz, levant 1,01 milliard USD et stipulant une couverture de 70 % dans un délai de trois ans, favorisant les fournisseurs disposant de radios clés en main. Des libérations rationalisées ancrent la certitude d'investissement qui accélère les cycles de dépenses d'investissement des opérateurs.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | |

|---|---|---|---|

| Coût élevé de déploiement et horizons de retour sur investissement longs | -2.8% | Mondial, aigu dans les marchés émergents et les zones rurales d'Amérique du Nord | Long terme (≥ 4 ans) |

| Politique spectrale fragmentée et retardée | -1.9% | Amérique du Sud, Afrique, parties de l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Disponibilité limitée des appareils 5G dans les marchés émergents | -1.6% | Afrique subsaharienne, Asie du Sud, parties de l'Amérique latine | Court terme (≤ 2 ans) |

| Restrictions géopolitiques sur les fournisseurs et interdictions commerciales | -2.1% | Europe, Amérique du Nord, Australie, certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de déploiement et horizons de retour sur investissement longs

Les cœurs autonomes, les grilles denses en bande moyenne et le backhaul amélioré dépassent 150 milliards USD de dépenses mondiales sur 2024-2027, portant le délai de remboursement à 7-9 ans.[3]GSMA Intelligence, "Perspectives mondiales d'investissement dans les infrastructures mobiles 2024-2027," GSMAINTELLIGENCE.COM Un opérateur américain a révélé 18 milliards USD de dépenses d'investissement supplémentaires pour la densification en bande C, tandis que les sites ruraux sans fibre nécessitent chacun 250 000 USD, creusant les fractures numériques. Les factures d'énergie augmentent de 30 à 40 % par rapport à la 4G, poussant les opérateurs à signer des accords d'énergie renouvelable pour respecter leurs engagements carbone et maîtriser les dépenses d'exploitation. La pression sur les capitaux retarde la migration vers l'autonome dans les régions sensibles aux coûts.

Politique spectrale fragmentée et retardée

Des plans de bandes disjoints nuisent aux économies d'échelle des équipements. Le Brésil a reporté son enchère à 26 GHz à 2026, ralentissant les déploiements d'accès sans fil fixe dans les grandes métropoles et permettant aux opérateurs de fibre de se consolider. Seuls 18 des 54 pays africains avaient attribué des bandes 5G fin 2025 ; des prix de réserve élevés ont laissé de nombreux blocs invendus. Les États de l'ASEAN manquent encore d'harmonisation à 3,5 GHz, obligeant les multinationales à s'approvisionner en radios spécifiques à chaque pays et décourageant l'itinérance transfrontalière pour le tourisme. Le retard réglementaire déprime la confiance des investisseurs et reporte les mises à niveau de couverture rurale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : passage du débit à la densité de connexion

Le haut débit mobile amélioré a représenté 52,84 % des revenus de 2025, reflétant la demande de forfaits grand public à débit gigabit et de liaisons d'accès sans fil fixe suburbaines. Les communications massives de type machine, cependant, progressent à 19,21 % jusqu'en 2031, signalant un pivot vers des capteurs à faible consommation d'énergie qui inondent les grilles de fabrication, de services publics et de villes intelligentes. La taille du marché des services 5G pour les terminaux IoT à bande étroite augmente à mesure que les opérateurs réaffectent les bandes de garde et le spectre 2G hérité pour des superpositions à faible puissance, permettant la prise en charge de 50 000 appareils par cellule à des prix de module inférieurs à 5 USD.

Les communications ultra-fiables à faible latence restent une niche, limitées aux projets pilotes de communication véhicule-à-tout et à la robotique télécommandée en attente de cadres de responsabilité matures. Néanmoins, d'ici 2028, la planification de la version 18 et la convergence de l'informatique en périphérie brouillera les frontières entre les types de services. Les opérateurs qui associent des tranches de communications massives de type machine à des plateformes d'analyse génèrent des revenus d'entreprise fidélisants, renforçant la croissance à long terme du marché des services 5G.

Par architecture réseau : l'autonome débloque la monétisation

Les déploiements non autonomes détenaient 63,72 % de part en 2025, car les cœurs LTE ont permis une mise sur le marché rapide. Pourtant, les réseaux autonomes, en croissance à 19,53 %, sont un prérequis pour le découpage, la latence déterministe et les services de voix sur nouvelle radio. Un opérateur américain a réduit les temps d'établissement des appels de 35 % après l'activation nationale du réseau autonome. Le déplacement de la part du marché des services 5G s'accélère à mesure que les clients entreprises exigent des SLA dédiés que le non-autonome ne peut garantir.

Les obstacles en termes de dépenses d'investissement subsistent, mais les opérateurs qui abandonnent les cœurs de paquets hérités réalisent des économies sur les dépenses d'exploitation grâce à la consolidation des centres de données et à l'automatisation cloud-native. Les marchés émergents pourraient conserver le non-autonome plus longtemps, mais les nouveaux entrants sans héritage LTE passent directement au réseau autonome cloud-native, élargissant l'empreinte du marché des services 5G dans les zones géographiques mal desservies.

Par bande de fréquences : la bande moyenne reste le pilier principal

Le spectre en bande moyenne a capté 53,92 % des revenus de 2025, porté par les déploiements à 3,5 GHz et en bande C qui allient portée géographique et vitesses médianes de 400 à 500 Mbps. La taille du marché des services 5G liée à la bande moyenne devrait croître de 19,14 % à mesure que les opérateurs agrègent des porteuses et exploitent le MIMO massif. L'adoption des ondes millimétriques reste localisée aux stades et aux centres-villes, mais l'agrégation de porteuses de la version 18 promet des boosts multi-gigabit pour les niveaux premium grand public. Les couches en basse bande maintiennent la portée rurale mais offrent un potentiel de montée en gamme limité, servant principalement de filet de sécurité pour la couverture de mobilité.

Les premiers déploiements chinois à 2,6 GHz lui ont donné une longueur d'avance, tandis que les opérateurs nord-américains densifient la bande C pour rivaliser avec le haut débit câblé. Les règles calibrées des régulateurs européens sur la bande 6 GHz débloqueront une nouvelle tranche de bande moyenne harmonisée, renforçant le mix spectral qui sous-tend le marché mondial des services 5G.

Par secteur d'utilisation final : l'industrie manufacturière en plein essor

L'informatique et les télécommunications ont généré 29,63 % des revenus de 2025, les opérateurs et les acteurs du cloud ayant internalisé la 5G pour le contrôle réseau et l'hébergement en périphérie. L'industrie manufacturière, cependant, progresse à un TCAC de 20,07 %, portée par des déploiements de réseaux privés qui orchestrent des robots autonomes et l'inspection par vision artificielle. Le marché des services 5G pour la connectivité en atelier de production se développe à mesure que les usines d'assemblage exigent une latence déterministe pour les boucles de contrôle en temps réel.

Les essais automobiles et de mobilité dans le Michigan ont confirmé l'évitement coopératif des collisions, tandis que les services publics d'énergie ont déployé la 5G privée pour l'isolation des défauts de réseau en moins d'une seconde. Les projets pilotes dans le secteur de la santé restent exploratoires, bien que l'évolution des règles de remboursement des régulateurs pourrait débloquer un potentiel considérable après 2027. Les producteurs de médias exploitent les liaisons montantes 5G portables pour les diffusions en 8K, soulignant l'étendue des opportunités verticales qui s'étendent désormais bien au-delà de la mobilité grand public.

Analyse géographique

L'Asie-Pacifique a fourni 40,92 % des revenus de 2025, ancrée par l'empreinte de quatre millions de sites en bande moyenne de la Chine et la couverture urbaine rapide de l'Inde par deux opérateurs nationaux. China Mobile a lancé la 5G-Advanced dans 300 villes fin 2025, associant des niveaux premium à 10 Gbps et des passes de jeu. Les déploiements Open RAN du Japon ont réduit les coûts des sites ruraux de 28 %, tandis que la Corée du Sud affiche un taux de pénétration 5G de 72 %, le plus élevé au monde.

Le Moyen-Orient est le territoire à la croissance la plus rapide avec un TCAC de 20,01 %. Les opérateurs des Émirats arabes unis ont atteint une couverture de 95 % de la population à mi-2025, soutenant des projets pilotes de villes intelligentes avec des navettes autonomes et des contrôles de trafic par intelligence artificielle. Les opérateurs saoudiens ont lancé des cœurs autonomes dans les principales métropoles pour servir les secteurs pétrolier, logistique et de la santé, conformément aux ambitions de Vision 2030, tandis que la Turquie a activé la 5G dans ses trois plus grandes villes, ciblant la concurrence de l'accès sans fil fixe.

L'Amérique du Nord et l'Europe affichent une croissance plus lente tirée par les abonnés, mais pivotent vers le déploiement en entreprise et l'accès sans fil fixe à grande échelle. Le réseau en bande C d'un opérateur américain couvrait 230 millions de personnes en décembre 2025, monétisant 4 millions de lignes d'accès sans fil fixe. Les tranches transfrontalières de Deutsche Telekom ont augmenté les revenus d'entreprise de 14 % d'une année sur l'autre. L'Amérique du Sud et l'Afrique sont en retard en raison des retards d'enchères, des écarts d'accessibilité des appareils et des insuffisances de backhaul, bien que des déploiements sélectifs au Brésil et en Afrique du Sud défendent les opérateurs mobiles en place contre les avancées de la fibre.

Paysage concurrentiel

Les revenus mondiaux des services sont modérément concentrés : les dix premiers opérateurs contrôlent environ 58 %, mais la plupart des marchés restent des oligopoles nationaux cloisonnés par des barrières de licences. La part des fournisseurs occidentaux s'est déplacée vers Ericsson, Nokia et Samsung dans un contexte de restrictions géopolitiques sur les équipements Huawei, tandis que Huawei et ZTE dominent encore une grande partie de l'Asie-Pacifique et du Moyen-Orient. Les clouds hyperscale concluent des accords de mise sur le marché conjoints avec les opérateurs télécoms, associant l'informatique en périphérie et menaçant les marges de pure connectivité.

Les opérateurs allègent leurs piles verticales en acquérant des boutiques d'intégration de systèmes et des startups de plateformes en périphérie, à la recherche de contrats clés en main pour l'Industrie 4.0. Les essais Open RAN élargissent le pool de fournisseurs, permettant aux spécialistes logiciels de grignoter la part de bande de base des opérateurs historiques. Un opérateur greenfield japonais a présenté des économies de dépenses d'investissement de 40 % avec un réseau cloud-native, incitant les nouveaux entrants sur les marchés émergents à peser des économies similaires.

Les écosystèmes d'appareils se sont accélérés après qu'un fournisseur de puces de premier plan a dévoilé un modem de version 18 prenant en charge l'IoT ambiant et les améliorations de réalité étendue. Des terminaux autonomes à moins de 300 USD sont apparus fin 2025, réduisant les barrières d'accessibilité et élargissant la base adressable pour les services 5G. La course s'oriente désormais vers la différenciation des services, avec des places de marché de tranches, l'orchestration de réseaux privés et des offres gigabit d'accès sans fil fixe comme leviers de défense des parts de marché.

Leaders du secteur des services 5G

Huawei Technologies Co Ltd

Verizon Communications Inc

China Mobile Ltd.

AT&T Inc.,

Telefonaktiebolaget LM Ericsson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Verizon Communications a achevé la densification nationale en bande C, ajoutant 15 000 petites cellules dans 50 métropoles pour augmenter la capacité en bande moyenne de 45 % et cibler deux millions de lignes d'accès sans fil fixe supplémentaires d'ici fin 2026.

- Décembre 2025 : China Mobile a lancé la 5G-Advanced dans 300 villes, combinant bande moyenne et ondes millimétriques pour des pics à 10 Gbps afin de prendre en charge la diffusion en ultra-haute définition et le cloud gaming.

- Novembre 2025 : Deutsche Telekom a activé le découpage réseau en Allemagne, en Pologne et aux Pays-Bas, proposant des tranches platine à 12 000 EUR (13 080 USD) par mois avec des garanties de disponibilité de 99,99 %.

- Octobre 2025 : AT&T a achevé la migration de son cœur vers l'autonome dans 48 États, retirant 18 % de la capacité du cœur LTE et prévoyant 320 millions USD d'économies annuelles sur les dépenses d'exploitation d'ici 2027.

- Septembre 2025 : Samsung Electronics a signé un contrat de 6,6 milliards USD pour fournir des équipements RAN 5G à Verizon jusqu'en 2028, incluant des radios compatibles Open RAN.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des services 5G comme le chiffre d'affaires mondial des opérateurs et des grossistes généré lorsque les réseaux d'accès radio et les réseaux cœur de cinquième génération fournissent des connexions haut débit mobile amélioré, d'accès sans fil fixe, de type machine massif et ultra-fiables à faible latence sur des spectres sous licence. La définition suit les versions 15-18 du 3GPP et couvre à la fois les architectures autonomes et non autonomes qui se monétisent via des abonnements, des tranches gérées et des contrats de services de réseaux privés.

Exclusion du périmètre : les ventes de matériel pour appareils et locaux clients sont exclues de cette valorisation.

Aperçu de la segmentation

- Par type de service

- Haut débit mobile amélioré

- Communications ultra-fiables à faible latence

- Communications massives de type machine

- Par architecture réseau

- 5G non autonome

- 5G autonome

- Par bande de fréquences

- Basse bande (moins de 1 GHz)

- Bande moyenne (1 à 6 GHz)

- Ondes millimétriques (supérieur à 24 GHz)

- Par secteur d'utilisation final

- Informatique et télécommunications

- Médias et divertissement

- Automobile et mobilité

- Énergie et services publics

- Aérospatiale et défense

- Industrie manufacturière

- Santé

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables en ingénierie de réseaux mobiles, des acheteurs de connectivité d'entreprise et des régulateurs régionaux des télécommunications en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de valider les hypothèses de montée en charge des abonnés, la répercussion des prix du spectre et les modèles tarifaires émergents pour les réseaux 5G privés.

Recherche documentaire

Nous avons commencé par les indicateurs de trafic et les données tarifaires publiés par des organismes tels que l'UIT, GSMA Intelligence et les régulateurs nationaux, puis nous avons comparé les dépôts de déploiement de capital et les divulgations de redevances de spectre auprès des principaux opérateurs. Les associations professionnelles (par exemple, la CTIA aux États-Unis ou l'ETSI en Europe) ont fourni des jalons de déploiement, tandis que des revues à comité de lecture ont décrit les références de latence pour les cas d'usage URLLC. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse crédibles ont permis d'établir des références pour l'adoption des services et les tendances du revenu moyen par utilisateur. Les bases de données payantes auxquelles les analystes de Mordor accèdent régulièrement, D&B Hoovers pour les données financières des opérateurs et Dow Jones Factiva pour les flux d'informations mondiaux, ont complété les résultats documentaires. Cette liste est illustrative ; de nombreuses autres sources secondaires ont alimenté les vérifications des données et la construction du contexte.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir du nombre d'abonnements cellulaires, des courbes de pénétration de la 5G et des répartitions de l'ARPU par service, qui sont ensuite recoupées avec des agrégations ascendantes échantillonnées du chiffre d'affaires des services des opérateurs. Les variables clés comprennent les valeurs des enchères de spectre, la couverture de la population en 5G, le trafic eMBB par utilisateur, l'adoption des tranches d'entreprise et la densité des connexions IoT. Une régression multivariée, guidée par le consensus d'experts, projette chaque facteur jusqu'en 2030. Les années sans données directes sont comblées par une interpolation prudente. Lorsque les vérifications de terrain ont indiqué une inadéquation, les totaux de chiffre d'affaires ont été ajustés dans les seuils de variance documentés.

Validation des données et cycle de mise à jour

Les résultats du modèle sont soumis à des tests de variance par rapport à des traceurs de trafic indépendants et à des états financiers audités des opérateurs. Les analystes seniors examinent les anomalies avant validation. Le rapport est actualisé annuellement, avec des révisions intermédiaires déclenchées par des attributions majeures de spectre ou des modifications tarifaires, garantissant ainsi aux clients la vue vérifiée la plus récente.

Pourquoi la référence de Mordor en matière de services 5G est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes inclusions de chiffre d'affaires, hypothèses sur les appareils et cadences de mise à jour.

Selon Mordor Intelligence, la clarté sur le périmètre et la sélection des facteurs réduit cet écart pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 136,52 Md USD (2025) | Mordor Intelligence | - |

| 205,52 Md USD (2023) | Global Consultancy A | Inclut les revenus de financement des appareils et est mis à jour tous les deux ans |

| 196,42 Md USD (2025) | Trade Journal B | Comptabilise les réseaux de campus sur spectre non licencié et suppose une hausse agressive de l'ARPU |

Ces comparaisons montrent que notre définition rigoureuse du périmètre, notre cycle de mise à jour annuel et notre validation à double voie produisent une référence équilibrée et transparente que les parties prenantes peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

À quel rythme les revenus devraient-ils croître pour les fournisseurs de services 5G entre 2026 et 2031 ?

Les revenus mondiaux devraient progresser à un TCAC de 19,1 % pour passer de 133,73 milliards USD en 2026 à 320,48 milliards USD d'ici 2031.

Quelle région sera la plus rapide à développer l'adoption de la 5G en entreprise ?

Le Moyen-Orient devrait afficher un TCAC de 20,01 % jusqu'en 2031, soutenu par des déploiements autonomes greenfield et des programmes numériques souverains.

Pourquoi les opérateurs passent-ils des cœurs non autonomes aux cœurs autonomes ?

Les réseaux autonomes permettent des tranches réseau à latence garantie, la voix sur nouvelle radio et la monétisation de l'informatique en périphérie, des avantages impossibles avec les architectures non autonomes ancrées sur LTE.

Qu'est-ce qui stimule la demande des industries manufacturières pour les réseaux 5G privés ?

Les usines utilisent la latence déterministe pour coordonner des robots autonomes, le contrôle qualité en temps réel et la maintenance prédictive, générant des gains de productivité à deux chiffres.

Comment les politiques spectrales affectent-elles les calendriers de déploiement ?

Les enchères harmonisées en bande moyenne accélèrent les déploiements, tandis que les retards ou les prix de réserve élevés dans certaines parties de l'Afrique et de l'Amérique du Sud reportent les investissements et l'extension de la couverture.

Dernière mise à jour de la page le: