Taille et parts du marché des services HVAC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 72.48 Milliards de dollars |

| Taille du Marché (2031) | 98.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

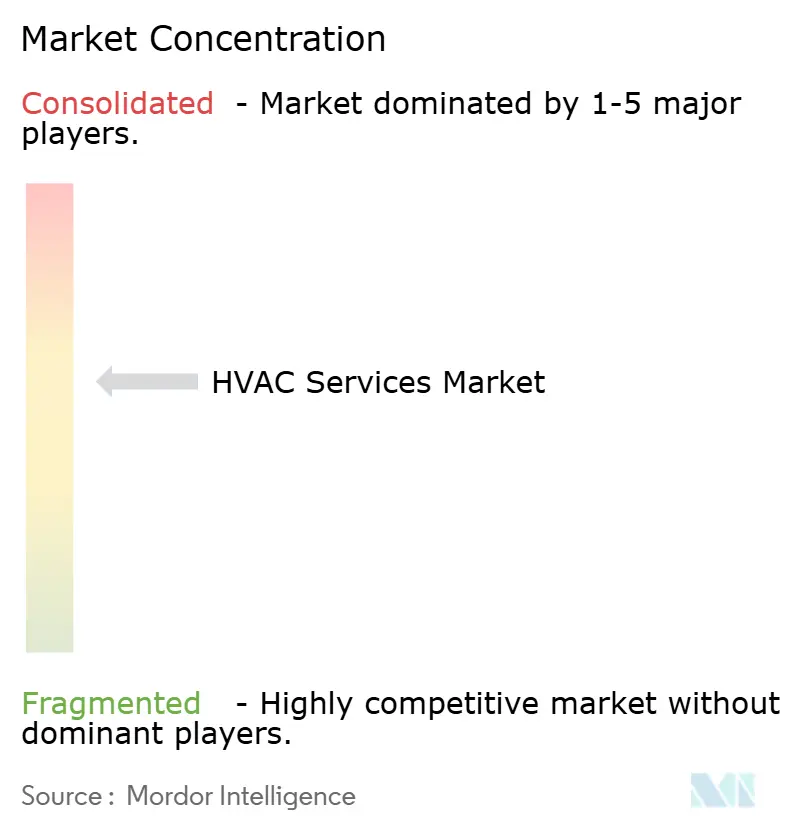

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services HVAC par Mordor Intelligence

La taille du marché des services HVAC est évaluée à 72,48 milliards USD en 2026 et devrait atteindre 98,74 milliards USD d'ici 2031, reflétant un CAGR de 6,38 %. La construction croissante de centres de données prêts pour l'IA, les mandats relatifs aux réfrigérants à faible potentiel de réchauffement climatique (PRC) et le passage vers des contrats de maintenance par abonnement convergent pour stimuler la demande. Les systèmes de refroidissement liquide capables de dissiper plus de 100 kW par rack poussent les opérateurs à intégrer des refroidisseurs haute capacité nécessitant une mise en service spécialisée. Les suppressions progressives obligatoires des hydrofluorocarbures (HFC) dans le cadre de l'Amendement de Kigali accélèrent les projets de rénovation dans 155 nations, tandis que les diagnostics à distance activés par l'IoT réduisent les coûts de déplacement des techniciens, encourageant les prestataires de services à intégrer l'analyse prédictive dans des contrats de rente[1]Programme des Nations Unies pour l'environnement, "Amendement de Kigali au Protocole de Montréal - Suppression progressive des HFC," unep.org. Ensemble, ces tendances redessinent les frontières concurrentielles, récompensant les acteurs établis capables de regrouper équipements, logiciels et services gérés.

Principaux enseignements du rapport

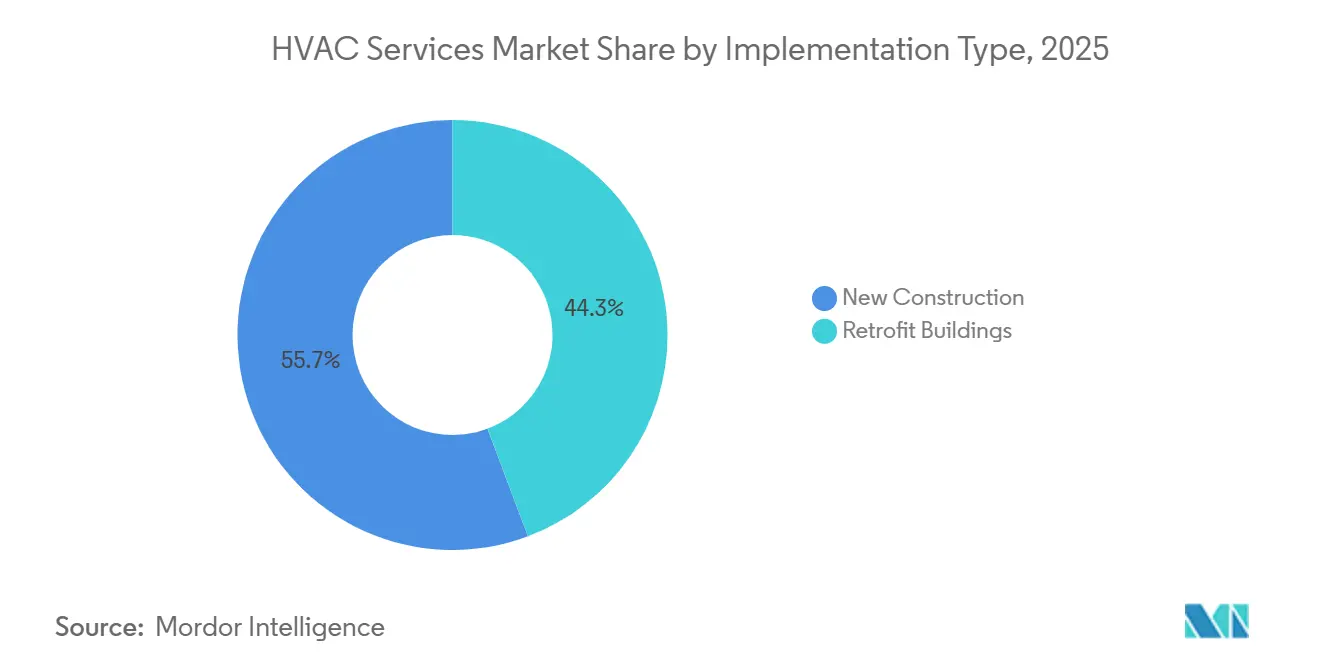

- Par type de mise en œuvre, la nouvelle construction a dominé avec une part de revenus de 55,71 % en 2025, tandis que les bâtiments rénovés devraient se développer à un CAGR de 6,92 % jusqu'en 2031.

- Par type de service, la maintenance et la réparation ont représenté 46,14 % des revenus de 2025, tandis que les services d'efficacité énergétique et de rénovation progressent à un CAGR de 7,88 % jusqu'en 2031.

- Par type de système, les services de climatisation ont capté 49,55 % des ventes de 2025 ; les offres intégrées de gestion des bâtiments devraient croître à un CAGR de 7,51 % jusqu'en 2031.

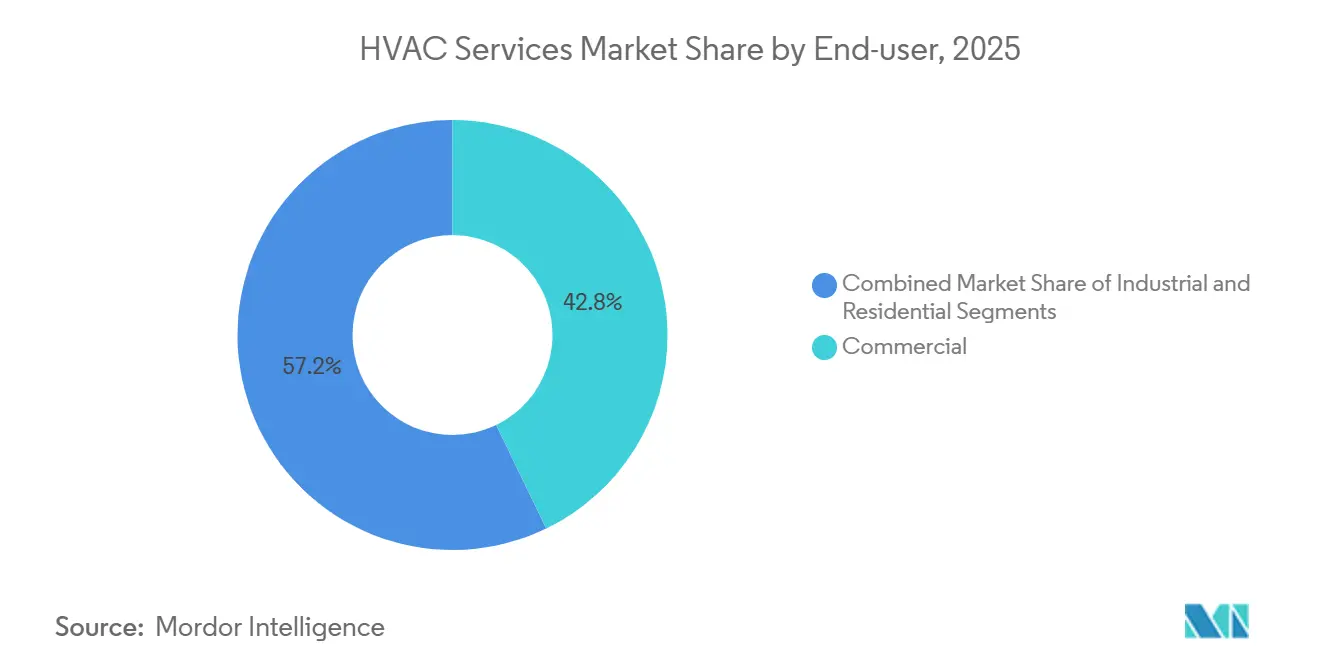

- Par utilisateur final, les installations commerciales détenaient une part de 42,81 % en 2025, mais les sites industriels devraient croître à un CAGR de 7,23 % d'ici 2031.

- Par secteur d'application, les centres de données ont contribué à hauteur de 23,37 % des dépenses de 2025, tandis que les établissements hôteliers sont positionnés pour un CAGR de 6,71 % jusqu'en 2031.

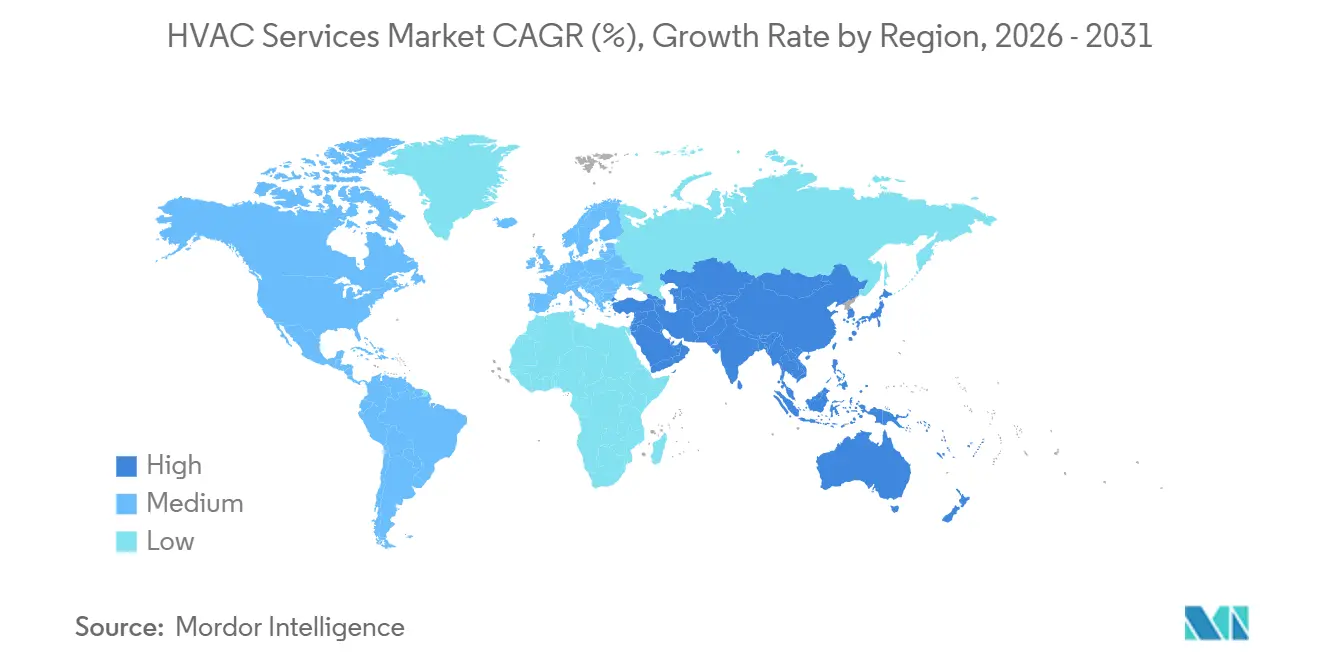

- Par géographie, l'Amérique du Nord a représenté 38,17 % des revenus de 2025, et l'Asie-Pacifique devrait afficher un CAGR de 7,90 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services HVAC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de l'activité de construction dans les économies émergentes | +1.2% | Inde, Chine, Asie du Sud-Est, pays du Golfe | Moyen terme (2-4 ans) |

| Expansion des constructions de centres de données hyperscale | +1.5% | Amérique du Nord, Europe, Singapour, Tokyo, Sydney | Court terme (≤2 ans) |

| Suppressions progressives obligatoires des réfrigérants | +1.3% | 155 signataires de Kigali, notamment l'UE et l'Amérique du Nord | Long terme (≥4 ans) |

| Vieillissement du parc immobilier dans les marchés de l'OCDE | +0.9% | États-Unis, Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Diagnostics à distance et robotique | +0.8% | Adoption précoce aux États-Unis et en Europe occidentale | Moyen terme (2-4 ans) |

| Contrats de services HVAC par abonnement | +0.7% | États-Unis et Europe, émergent en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'activité de construction dans les économies émergentes

Les solides pipelines de travaux publics en Inde et dans le Conseil de coopération du Golfe (CCG) soutiennent la demande de nouvelles installations. Le secteur de la construction en Inde se développe de 8 à 10 % au cours de l'exercice fiscal 2026, soutenu par les programmes gouvernementaux de logements urbains. Le CCG maintient un carnet de commandes de projets de 3 000 milliards USD, et des mégaprojets tels que NEOM nécessitent des centrales de refroidissement de district qui ouvrent des opportunités de services à long terme. Les promoteurs pré-spécifient des systèmes à débit de réfrigérant variable pour obtenir des certifications de bâtiments écologiques, et les règles de contenu local poussent les fournisseurs multinationaux à établir des centres de support locaux. Ces facteurs fragmentent les chaînes d'approvisionnement traditionnelles et favorisent les entrepreneurs régionaux maîtrisant les normes et langues locales d'approvisionnement.

Expansion des constructions de centres de données hyperscale

Les clusters denses en GPU génèrent des charges thermiques dépassant 100 kW par rack, incitant les opérateurs à adopter le refroidissement liquide. Microsoft a introduit le refroidissement direct sur puce en 2025, tandis que Google a déployé des échangeurs de chaleur en porte arrière, nécessitant chacun des rénovations spécialisées de refroidisseurs. Les prestataires de services négocient des contrats basés sur la disponibilité liés aux indicateurs d'efficacité d'utilisation de l'énergie, transférant le risque aux fournisseurs qui doivent investir dans une surveillance continue. L'Agence internationale de l'énergie prévoit que la demande en électricité des centres de données doublera d'ici 2030, impliquant une croissance parallèle des projets de stockage thermique qui lissent les charges du réseau.

Suppressions progressives obligatoires des réfrigérants stimulant la demande de rénovation

L'Amendement de Kigali oblige les signataires à réduire l'utilisation des hydrofluorocarbures de 85 % avant 2036. La loi AIM de l'Agence de protection de l'environnement des États-Unis a déjà déclenché des hausses de prix pour les réfrigérants traditionnels, accélérant le renouvellement des équipements[2]Agence de protection de l'environnement des États-Unis, "Mise en œuvre de la loi AIM," epa.gov. Les règles européennes sur les gaz fluorés interdisent la plupart des ventes de HFC vierges d'ici 2030, stimulant un marché premium pour les réfrigérants récupérés. Les entreprises de services monétisent l'incertitude grâce à des contrats de gestion des réfrigérants combinant détection des fuites, récupération et rapports de conformité.

Diagnostics à distance et robotique réduisant les coûts de service

Les capteurs IoT alimentant des logiciels de maintenance prédictive prévoient désormais les défaillances de compresseurs deux semaines à l'avance, réduisant les interventions d'urgence de 25 %. Les jumeaux numériques optimisent le séquençage des refroidisseurs et réduisent les factures d'énergie jusqu'à 20 %. Les techniciens se concentrent sur des tâches à plus haute valeur ajoutée, tandis que les changements de filtres de routine utilisent des guides en réalité augmentée. La robotique reste une niche, mais des projets pilotes dans des salles blanches hospitalières démontrent comment les drones et les détecteurs de fuites autonomes peuvent soutenir une maintenance sans intervention humaine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée et pression salariale | -0.9% | États-Unis, Canada, Europe occidentale | Court terme (≤2 ans) |

| Volatilité de l'approvisionnement en composants et coûts des matériaux | -0.7% | Mondial, prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les bâtiments connectés | -0.4% | Amérique du Nord et Europe | Long terme (≥4 ans) |

| Perturbateurs par abonnement comprimant les marges | -0.3% | États-Unis et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée et escalade des charges salariales

Les États-Unis ont enregistré 110 000 postes de techniciens HVAC non pourvus en 2025, malgré une hausse de 12 % du salaire médian à 57 300 USD. L'attrition liée aux départs à la retraite et les flux d'immigration limités intensifient les contraintes, et l'Allemagne signale un taux de vacance de 15 % pour les postes en mécatronique. Les programmes d'apprentissage ne produiront pas de personnel entièrement formé avant au moins 3 ans, comprimant les marges des entrepreneurs, car les coûts de main-d'œuvre représentent plus de la moitié des revenus de service.

Volatilité de l'approvisionnement en composants HVAC et inflation des matériaux

L'indice des prix à la production pour les équipements HVAC a augmenté de plus de 5 % en 2025 en raison des droits de douane sur l'acier, de la volatilité du cuivre et des pénuries de semi-conducteurs. Une pénurie temporaire de réfrigérant R-454B a prolongé les délais de livraison des refroidisseurs à 12 semaines. Les grands fabricants atténuent le risque en s'intégrant verticalement. L'acquisition de Viessmann Climate Solutions par Carrier a internalisé la production de pompes à chaleur, tandis que les entrepreneurs plus petits doivent intégrer des clauses d'escalade des coûts qui ralentissent l'acceptation des offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mise en œuvre : la nouvelle construction domine tandis que la rénovation s'accélère

La nouvelle construction a représenté une part de marché des services HVAC de 55,71 % en 2025, soutenue par des mégaprojets en Asie-Pacifique et au Moyen-Orient. Le marché des services HVAC pour les nouvelles constructions continuera de se développer à mesure que les initiatives de villes intelligentes spécifient des salles mécaniques préfabriquées en usine qui réduisent la main-d'œuvre sur site. La demande de rénovation augmente à un CAGR de 6,92 %, portée par la directive de l'Union européenne imposant que les bâtiments publics atteignent des émissions quasi nulles d'ici 2028. Les 29 millions de logements britanniques antérieurs à 1980 représentent une opportunité de 250 milliards GBP (315 milliards USD), mais les obstacles liés aux incitations partagées et les retards d'installation tempèrent l'adoption immédiate.

Les projets de rénovation regroupent souvent les améliorations HVAC avec des panneaux photovoltaïques solaires et le stockage par batterie, permettant la participation à des programmes de réponse à la demande. Les audits pré-rénovation et la mise en service représentent désormais environ 10 % de la valeur du projet. En revanche, les coques de centres de données modulaires permettent aux fournisseurs d'équipements d'expédier des modules de refroidissement intégrés, réduisant le temps d'installation sur site de 30 % et renforçant le leadership de la nouvelle construction dans les économies émergentes.

Par type de service : l'efficacité énergétique dépasse la maintenance

Les services de maintenance et de réparation ont représenté 46,14 % des revenus de 2025, mais les travaux d'efficacité énergétique et de rénovation progressent à un CAGR de 7,88 %. Les services publics en Californie et à New York couvrent jusqu'à 50 % des coûts de remplacement des refroidisseurs, accélérant l'adoption d'unités répondant aux seuils ASHRAE 90.1-2022[3]Commission des services publics de Californie, "Remises pour refroidisseurs haute efficacité," cpuc.ca.gov. Les contrats basés sur la performance remplacent la facturation en régie, alignant la rémunération des prestataires sur les économies d'énergie garanties.

La taille du marché des services HVAC pour les mises à niveau des systèmes de contrôle augmente également à mesure que les bâtiments convergent l'éclairage, la sécurité et le climat sur des réseaux IP. Les services de conseil, tels que la mise en service, bénéficient des règles du Conseil international des codes qui exigent une surveillance continue pour les installations de plus de 50 000 pieds carrés. Les places de marché en ligne exercent une pression sur les prix des travaux d'installation, encourageant les entrepreneurs à se différencier par l'analyse et les capacités de rénovation énergétique clé en main.

Par type de système : la gestion intégrée gagne en dynamisme

Les services de climatisation ont conservé une part de revenus de 49,55 % en 2025, tandis que les solutions intégrées de gestion des bâtiments croissent à un CAGR de 7,51 %. L'Allemagne impose désormais que 65 % des nouveaux systèmes de chauffage utilisent des énergies renouvelables, stimulant les installations de pompes à chaleur qui génèrent des contrats de maintenance récurrents. La norme ASHRAE 241-2023 a relevé les standards de ventilation, suscitant des rénovations qui ajoutent des débits d'air contrôlés à la demande et des unités de récupération d'énergie.

Les plateformes intégrées agrègent les alarmes des systèmes HVAC, d'incendie et de contrôle d'accès, réduisant la charge de travail des opérateurs et permettant des alertes prédictives qui réduisent les temps d'arrêt. Les propriétaires utilisent ces tableaux de bord pour quantifier les émissions de portée 2 pour les rapports ESG. La demande de ventilation dans les secteurs de la santé, de la pharmacie et de l'éducation reste élevée, car l'irradiation germicide ultraviolette et les filtres à particules haute efficacité deviennent standard.

Par utilisateur final : les installations industrielles s'accélèrent

Les bâtiments commerciaux ont généré 42,81 % des ventes de 2025, soutenus par des portefeuilles de bureaux et de commerces qui préfèrent des contrats multi-sites consolidés. Les installations industrielles, cependant, devraient croître à un CAGR de 7,23 % à mesure que les usines de semi-conducteurs et les salles blanches pharmaceutiques imposent une stabilité de température de ±0,5 °C et des réseaux de refroidisseurs redondants. L'usine d'Arizona de Taiwan Semiconductor Manufacturing Company a mis en service 12 MW de capacité HVAC en 2025, verrouillant des contrats de service sur une décennie.

La demande résidentielle reste fragmentée, bien que les subventions aux pompes à chaleur en Europe et en Amérique du Nord améliorent la pénétration des contrats. Les projets de refroidissement de processus industriels s'intègrent désormais aux équipements de fabrication, permettant aux entrepreneurs d'atteindre des marges plus élevées grâce à l'expertise cryogénique. Les clients commerciaux pilotent de plus en plus des contrats de services HVAC par abonnement qui convertissent les dépenses d'investissement en dépenses d'exploitation grâce à une tarification par tonne-heure.

Par secteur d'application : l'hôtellerie progresse tandis que les centres de données arrivent à maturité

Les centres de données ont représenté une part de 23,37 % en 2025, mais la croissance se modère à mesure que les hyperscalers internalisent leurs équipes de maintenance. Les hôtels et les établissements de loisirs gagnent en importance, progressant à un CAGR de 6,71 % à mesure que les chaînes rénovent les chambres avec une ventilation contrôlée à la demande et des unités d'ionisation qui commercialisent des garanties sanitaires auprès des clients. Les établissements de santé adoptent des salles d'isolement conformes à la norme ASHRAE 170-2021, ce qui augmente les coûts d'exploitation HVAC de 40 % par rapport aux bureaux standard, créant des opportunités de services premium.

Les bâtiments gouvernementaux aux États-Unis déploient des contrats de performance qui financent les économies d'énergie, tandis que les espaces commerciaux adoptent des systèmes à volume d'air variable pour réduire la consommation hors pointe. Le refroidissement par immersion expérimental dans les clusters de serveurs IA pourrait éventuellement contourner le HVAC traditionnel côté air, mais la maturité commerciale reste limitée aux installations pilotes.

Analyse géographique

L'Amérique du Nord a fourni 38,17 % des revenus de 2025, soutenue par un carnet de commandes de 2 100 milliards USD de maintenance différée des bâtiments. Les systèmes vieillissants dépassant 15 ans de durée de vie stimulent la demande de remplacement, mais les pénuries de techniciens et les retards d'autorisation allongent les cycles de projet. La loi AIM accélère les suppressions progressives des réfrigérants, et les règles du Titre 24 de la Californie préparent les futures rénovations aux pompes à chaleur. Le prix du carbone au Canada de 80 CAD (59 USD) par tonne en 2025 encourage les conversions de chaudières au gaz naturel, bien que les contraintes du réseau en Alberta tempèrent le déploiement des pompes à chaleur. La vague de délocalisation au Mexique a augmenté la demande industrielle de HVAC de 18 % en 2025.

L'Asie-Pacifique devrait afficher un CAGR de 7,90 % jusqu'en 2031, portée par la croissance à deux chiffres de la construction en Inde et les 400 millions de m² de réseaux de refroidissement de district en Chine[4]Association chinoise de l'énergie de district, "Réseaux de refroidissement de district," cdea.org.cn. La démographie vieillissante du Japon stimule l'adoption de pompes à chaleur résidentielles avec surveillance à distance, tandis que les tarifs d'électricité élevés en Asie du Sud-Est poussent les propriétaires vers des stratégies de stockage thermique. Le code de construction australien de 2025 adopte des budgets énergétiques pour l'ensemble du logement, obligeant les prestataires de services à fournir des audits d'efficacité intégrés.

La directive révisée sur la performance des bâtiments en Europe exige un parc immobilier à émissions nulles d'ici 2050, imposant des rénovations accélérées. Les 21 millions de logements allemands antérieurs à 1980 font face à une opportunité de pompes à chaleur de 200 milliards EUR (220 milliards USD), bien que les retards d'installation ralentissent les progrès. Les subventions britanniques de 7 500 GBP (9 450 USD) pour les pompes à chaleur n'ont pas encore atteint les objectifs d'adoption en raison de différentiels de prix de l'énergie persistants. Les nations du CCG au Moyen-Orient continuent de déployer le refroidissement de district pour les mégaprojets, tandis que la croissance en Amérique latine est portée par les climatiseurs à onduleur brésiliens et l'assemblage local argentin, la dépréciation monétaire freinant les importations.

Paysage concurrentiel

Le marché des services HVAC est modérément fragmenté, les cinq premières entreprises captant environ 35 % des revenus de 2025. Johnson Controls, Carrier, Trane Technologies, EMCOR et Comfort Systems USA s'appuient sur des réseaux nationaux pour remporter des contrats de service pluriannuels. Robert Bosch a acquis les actifs HVAC résidentiels de Johnson Controls pour 8,1 milliards USD en 2025, fusionnant la technologie allemande de pompes à chaleur avec la distribution nord-américaine. Samsung a acquis FläktGroup en novembre 2025, élargissant son portefeuille de ventilation et de traitement d'air pour les hôpitaux et centres de données européens.

Les plateformes technologiques sont le principal facteur de différenciation. Johnson Controls OpenBlue utilise des jumeaux numériques pour réduire la consommation d'énergie de 20 %, tandis que Honeywell Forge prédit les défaillances de composants et soutient les garanties de disponibilité. Le modèle de refroidissement par abonnement de Carrier transfère le risque en capital au fournisseur et génère des revenus récurrents. La demande en cybersécurité augmente après un avis de 2025 sur les contrôleurs de gestion de bâtiments non authentifiés, créant un espace pour des contrats de sécurité gérée. Les spécialistes des compresseurs à vitesse variable tels que Danfoss et Midea sous-cotent les acteurs établis sur le coût initial, gagnant des parts dans les niches résidentielles et commerciales légères sensibles aux prix.

Le capital-investissement reste actif : Blackstone a racheté Copeland à Emerson pour 13 milliards USD en 2024, créant un fournisseur intégré verticalement qui contrôle les compresseurs, les systèmes de contrôle et les logiciels. La consolidation régionale se poursuit à mesure que des distributeurs comme Watsco acquièrent des succursales locales pour approfondir leur couverture dans la ceinture solaire.

Leaders du secteur des services HVAC

Johnson Controls International

Carrier Global

Daikin Industries

Trane Technologies

Lennox International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Samsung Electronics a finalisé l'acquisition de FläktGroup, ajoutant des unités de traitement d'air à grande échelle destinées aux applications hospitalières et aux centres de données.

- Octobre 2025 : Trane Technologies a investi 150 millions USD pour agrandir son usine de Taicang, en Chine, en ajoutant des lignes pour les systèmes à débit de réfrigérant variable.

- Juin 2025 : Daikin Industries a inauguré une usine de pompes à chaleur de 100 millions EUR (110 millions USD) à Łódź, en Pologne, avec une capacité annuelle de 500 000 unités.

- Avril 2025 : Johnson Controls a lancé OpenBlue Enterprise Manager 6.0, doté d'une détection des défauts basée sur l'IA qui identifie les problèmes de refroidisseurs 30 jours à l'avance.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des services CVC comme l'ensemble des activités rémunérées permettant de maintenir en fonctionnement les systèmes de chauffage, de ventilation et de climatisation tout au long de leur cycle de vie : installation, intégration, maintenance planifiée, réparation d'urgence, mise à niveau ou rénovation, et conseil pour les utilisateurs finaux résidentiels, commerciaux et industriels, aussi bien dans les constructions neuves que dans les installations existantes. Selon Mordor Intelligence, les revenus liés aux ventes d'équipements, à la fabrication de pièces détachées et aux logiciels de contrôle autonomes sont exclus du périmètre de ces services.

Exclusion du périmètre : Les transactions portant exclusivement sur des équipements et les kits de maintenance à faire soi-même ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de mise en œuvre

- Nouvelle construction

- Bâtiments rénovés

- Par type de service

- Services d'installation et de remplacement

- Services de maintenance et de réparation

- Services d'efficacité énergétique et de rénovation

- Mise à niveau et intégration des systèmes de contrôle HVAC

- Services de conseil et autres services

- Par type de système

- Services de chauffage

- Services de climatisation

- Services de ventilation et de qualité de l'air intérieur

- Services intégrés de gestion des bâtiments

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par secteur d'application

- Centres de données

- Établissements de santé

- Établissements d'enseignement

- Hôtellerie et loisirs

- Espaces commerciaux

- Bâtiments gouvernementaux et publics

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Mexique

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Benelux

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des entrepreneurs CVC, des responsables d'installations et des responsables de services OEM en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe afin de valider les temps de main-d'œuvre unitaires, les taux de renouvellement des contrats et les déclencheurs de rénovation. Des enquêtes de suivi auprès d'auditeurs en efficacité énergétique et de promoteurs immobiliers nous ont permis de recouper les écarts de prix régionaux et les poches de demande émergentes.

Recherche documentaire

Nous avons commencé par examiner les ensembles de données ouverts de l'Agence internationale de l'énergie, les données de production de construction d'Eurostat, l'enquête sur la consommation d'énergie résidentielle de l'U.S. Energy Information Administration, ainsi que les flux commerciaux sur UN Comtrade, qui révèlent le parc installé constituant in fine le moteur de la demande de services. Les directives sectorielles publiées par l'ASHRAE et l'Air-Conditioning, Heating, and Refrigeration Institute ont fourni les intervalles de maintenance types et les intrants en main-d'œuvre, tandis que les rapports 10-K des entreprises, les présentations aux investisseurs et les portails régionaux d'appels d'offres ont enrichi les références de prix et de contrats. Des bases de données par abonnement telles que Dow Jones Factiva et D&B Hoovers ont ensuite été interrogées pour obtenir des ventilations de revenus et des informations sur les activités de fusion signalant des tendances de consolidation du marché. Les sources citées illustrent l'éventail consulté ; de nombreuses autres références publiques et propriétaires ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Une approche descendante part du parc immobilier national, ventilé par usage, et multiplie la base CVC installée par le taux de pénétration des services observé et les dépenses par unité. Ces facteurs sont liés à des séries macroéconomiques telles que les achèvements de constructions urbaines et les ratios de rénovation. Les revenus des prestataires échantillonnés, les vérifications des canaux de distribution et les calculs prix de vente moyen × volume fournissent une perspective ascendante qui tempère les totaux. Les principales variables modélisées comprennent les cycles de remplacement après l'élimination progressive des réfrigérants, l'inflation des salaires de la main-d'œuvre qualifiée, l'adoption des rénovations de contrôles intelligents, les variations climatiques en degrés-jours et les ajouts de superficie de plancher des centres de données. Les prévisions sont générées par régression multivariée complétée par une analyse de scénarios pour tenir compte des chocs politiques ou climatiques, et les hypothèses sont soumises à des tests de résistance à partir des données de notre panel d'entretiens primaires. Les lacunes dans les consolidations de prestataires, lorsqu'elles existent, sont comblées à l'aide de proxys d'intensité de service régionaux ancrés à des types d'installations comparables.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux ratios historiques et aux signaux des pairs avant une seconde révision par un analyste. Lorsque les écarts dépassent des seuils prédéfinis, nous recontactons les sources ou ajustons les facteurs. Les rapports sont actualisés annuellement, et tout événement significatif, tel qu'une réglementation majeure sur les réfrigérants ou une fluctuation de la main-d'œuvre liée à une pandémie, déclenche une mise à jour intermédiaire, afin que les clients disposent d'une vue actualisée.

Pourquoi la référence de Mordor en matière de services CVC est fiable

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des combinaisons de services, des hypothèses de prix unitaires ou des cadences d'actualisation différentes. Notre sélection rigoureuse du périmètre et notre cartographie transparente des facteurs limitent les surprises pour les décideurs. Les principaux facteurs d'écart incluent la question de savoir si les services de réfrigération sont regroupés, la manière dont les répartitions rénovation/construction sont traitées, et les points de conversion de devises appliqués.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 69,90 Md USD (2025) | Mordor Intelligence | - |

| 65,70 Md USD (2023) | Global Consultancy A | Exclut les extensions de garantie et le conseil, année de base de devise plus ancienne |

| 82,93 Md USD (2024) | Trade Journal B | Se concentre uniquement sur la maintenance et la réparation, applique un prix moyen unique à l'échelle mondiale |

La comparaison montre que les totaux varient lorsque des raccourcis de périmètre ou de tarification s'introduisent. En ancrant les volumes dans le parc installé et en validant les dépenses localement, Mordor fournit une référence équilibrée et reproductible en laquelle les clients peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services HVAC en 2026 ?

La taille du marché des services HVAC s'élève à 72,48 milliards USD en 2026, avec une valeur prévisionnelle de 98,74 milliards USD d'ici 2031.

Pourquoi les centres de données sont-ils importants pour la demande HVAC ?

Les centres de données à forte intensité d'IA nécessitent un refroidissement liquide et des refroidisseurs haute capacité qui stimulent l'installation spécialisée et les contrats de service pluriannuels.

Comment les réglementations sur les réfrigérants affectent-elles le marché ?

Les suppressions progressives dans le cadre de l'Amendement de Kigali et les quotas régionaux sur les gaz fluorés accélèrent les remplacements de refroidisseurs et créent une demande pour les services de gestion des réfrigérants.

Quelles régions offrent les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche la plus forte expansion régionale avec un CAGR de 7,90 %, portée par la construction à grande échelle en Inde, en Chine et en Asie du Sud-Est.

Comment les prestataires de services font-ils face aux pénuries de main-d'œuvre ?

Les entrepreneurs déploient des diagnostics à distance basés sur l'IoT, des outils de réalité augmentée et des programmes d'apprentissage pour améliorer la productivité des techniciens et attirer de nouveaux talents.

Dernière mise à jour de la page le: