Taille et part de marché des services informatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

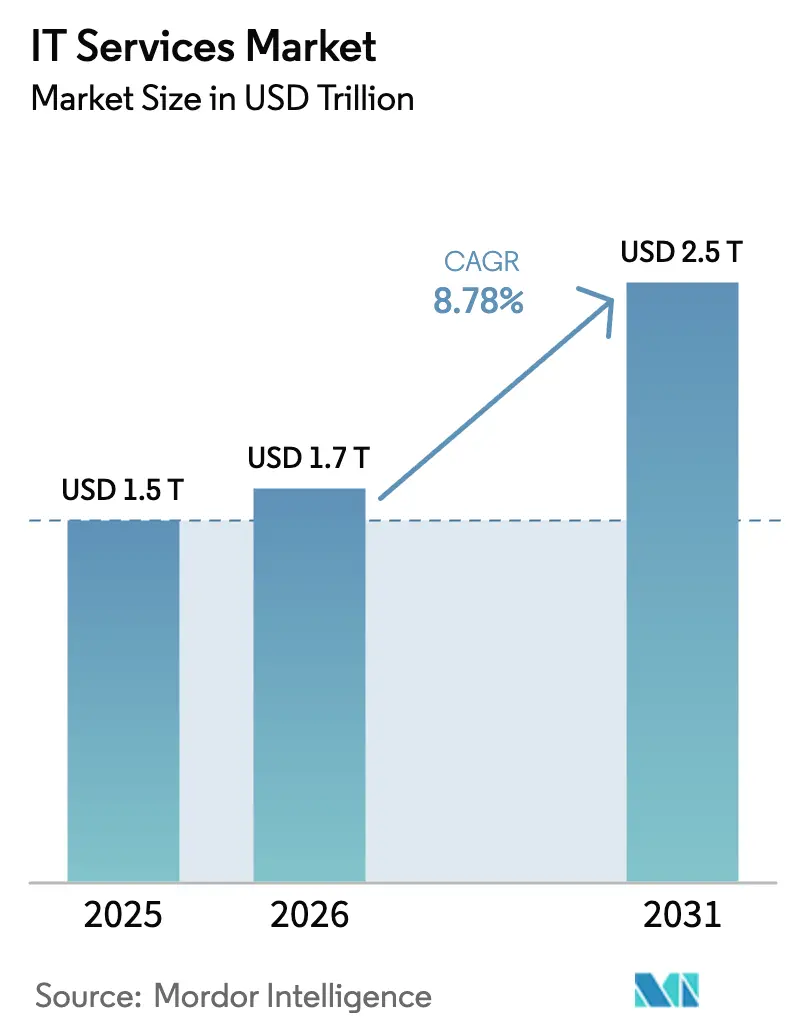

| Taille du Marché (2026) | 1.65 Trillions de dollars américains |

| Taille du Marché (2031) | 2.51 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

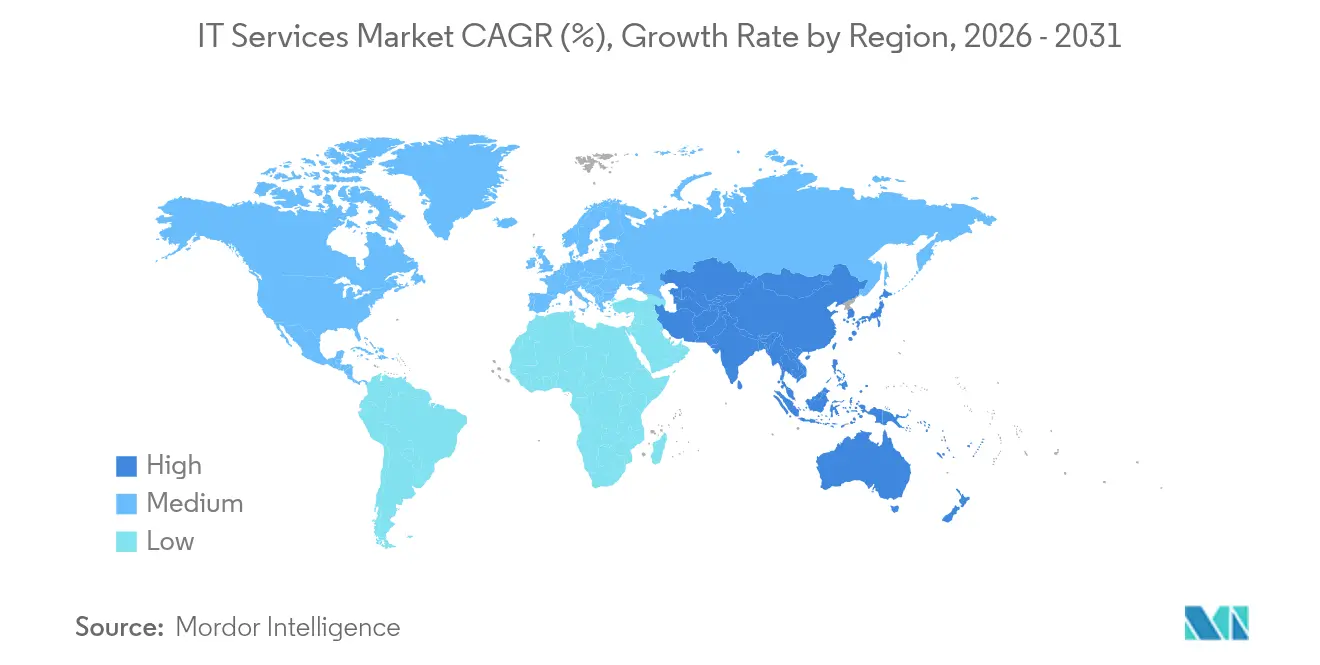

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

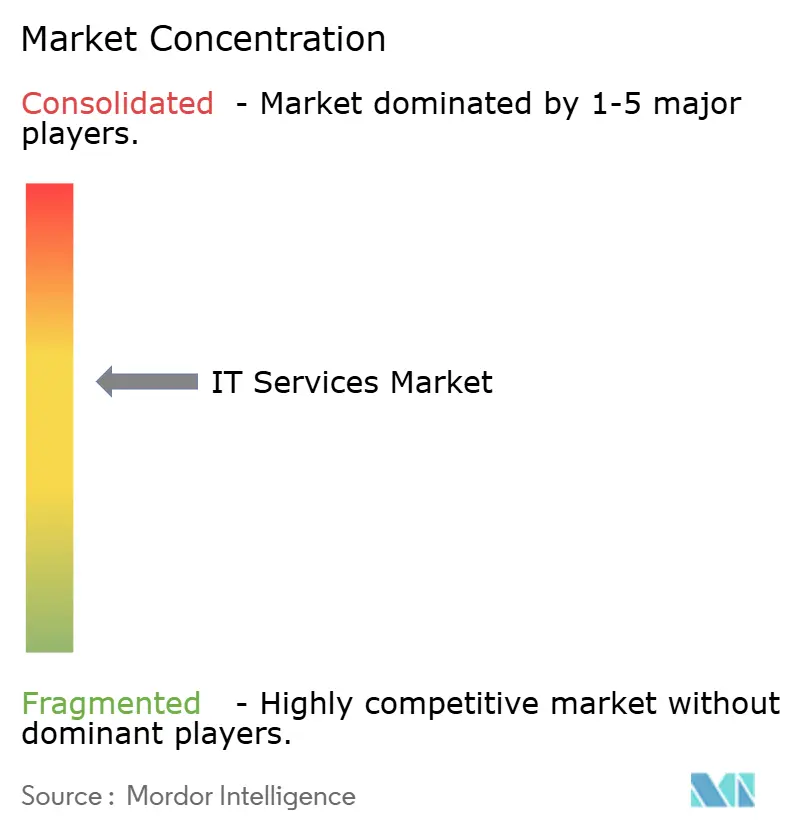

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques par Mordor Intelligence

La taille du marché des services informatiques est estimée à 1,65 billion USD en 2026, et devrait atteindre 2,51 billions USD d'ici 2031, à un TCAC de 8,78 % pendant la période de prévision (2026-2031).

Des programmes de transformation numérique solides, une adoption croissante de l'intelligence artificielle par les entreprises et une migration accrue vers le cloud natif élargissent la demande adressable. La dynamique des dépenses est la plus forte dans les secteurs bancaire et de la santé, où les investissements 2024 ont bondi respectivement de 8,7 % et 15 % à mesure que les institutions modernisaient leurs systèmes centraux hérités. Les prestataires capables de regrouper conseil, mise en œuvre et services managés autour des charges de travail cloud hybride et IA remportent des contrats à tarifs premium, tandis que les engagements d'externalisation sensibles aux prix continuent d'ancrer les pipelines de livraison à grande échelle. La consolidation accrue — notamment des acquisitions à plusieurs milliards de dollars — montre que l'échelle, la profondeur verticale et la différenciation par la propriété intellectuelle sont désormais décisives pour remporter les renouvellements de contrats d'entreprise.

Principaux enseignements du rapport

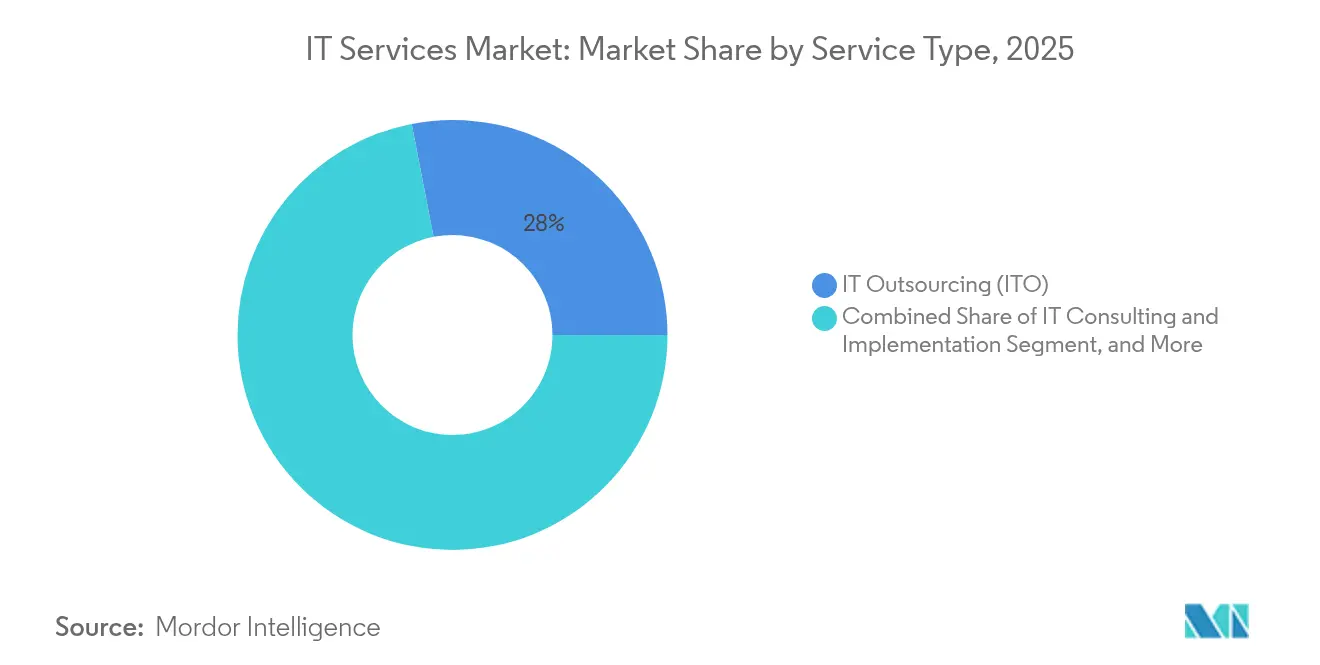

- Par type de service, l'externalisation informatique a dominé avec une part de revenus de 28,04 % en 2025 ; les services managés de sécurité progressent à un TCAC de 12,18 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient 69,42 % de la part de marché des services informatiques en 2025, tandis que les petites et moyennes entreprises se développent à un TCAC de 10,92 % jusqu'en 2031.

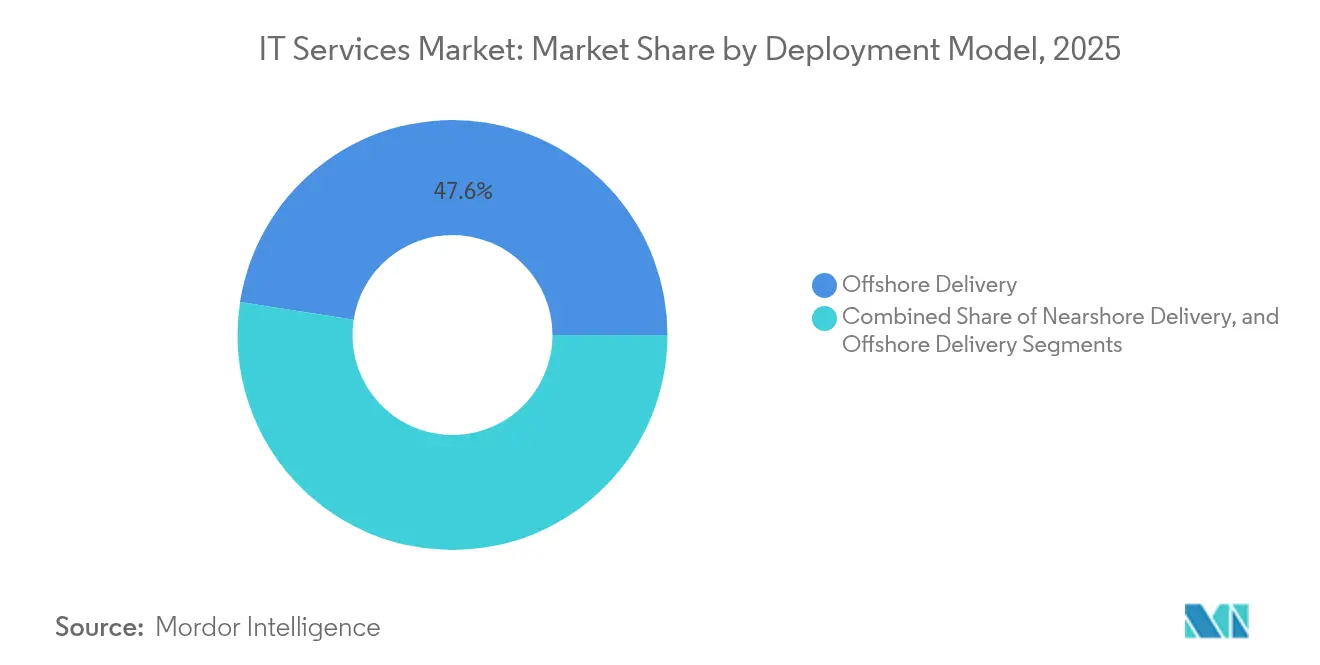

- Par modèle de déploiement, la livraison offshore représentait 47,55 % de la taille du marché des services informatiques en 2025 ; la livraison nearshore enregistre le TCAC le plus rapide à 10,18 % jusqu'en 2031.

- Par secteur vertical de l'utilisateur final, les services bancaires, financiers et d'assurance ont capturé 24,38 % de la taille du marché des services informatiques en 2025 ; la santé et les sciences de la vie affichent une croissance à un TCAC de 11,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 37,05 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé à 11,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services informatiques

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la transformation numérique | +2.1% | Mondial, notamment Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Essor de la migration vers le cloud hybride | +1.8% | Amérique du Nord et Europe en cœur ; expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intensification du paysage des cybermenaces | +1.4% | Mondial, aigu dans les secteurs BFSI et de la santé | Court terme (≤ 2 ans) |

| Hausse des dépenses en IA et en analytique d'entreprise | +1.9% | Amérique du Nord et Europe en premier plan ; Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Adoption de plateformes cloud spécifiques aux secteurs verticaux | +1.2% | Mondial, schémas régionaux spécifiques aux secteurs | Long terme (≥ 4 ans) |

| Audits Green-IT pilotés par les enjeux de durabilité | +0.8% | UE et Amérique du Nord, avec répercussions mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transformation numérique post-COVID-19

L'adoption multi-cloud a dépassé 87 % des entreprises, tandis que 51 % financent des programmes de modernisation cloud natifs regroupant la refactorisation d'applications, les services d'IA et les plateformes de données. Le marché mondial des services informatiques récompense désormais les prestataires qui maîtrisent l'orchestration de conteneurs, les micro-services et le DevOps plutôt que la simple migration lift-and-shift. L'approche « Cloud Right » de DXC Technology a permis à Ocean Network Express de réaliser une migration sans interruption de service, illustrant comment les fournisseurs passent du rôle de gestionnaires d'infrastructure à celui de partenaires stratégiques. Les viviers de revenus se déplacent vers les couches de conseil et d'opérations cloud managées, qui exigent à la fois de solides compétences techniques et une connaissance sectorielle approfondie. Ces engagements, généralement structurés autour de résultats partagés en matière de niveaux de service, renforcent la fidélisation des prestataires et l'économie unitaire. La rareté des compétences en Kubernetes, en ingénierie de fiabilité des sites et en FinOps soutient davantage les tarifs des services, soulignant pourquoi les programmes axés sur le cloud apportent le plus fort impact positif à la croissance à long terme.

Essor de la migration vers le cloud hybride

Les dépenses mondiales en ERP cloud sont sur la bonne voie pour presque doubler entre 2022 et 2027, les entreprises cherchant la portabilité des charges de travail et la conformité réglementaire.[1]IBM Institute for Business Value, « The Enterprise Guide to AI Governance », ibm.com Les entreprises européennes ont consacré 489,8 milliards EUR (553,5 milliards USD) aux services informatiques en 2025, dont 45 % alloués aux initiatives cloud. Les stratégies multi-cloud aident les organisations à éviter la dépendance à un seul fournisseur, mais elles imposent une complexité de gouvernance qui stimule la demande de services de conseil et d'optimisation. Les mandats de souveraineté des données renforcent la nécessité de disposer d'empreintes d'hébergement spécifiques à chaque région, consolidant les engagements nearshore et onshore. Les prestataires proposant des architectes cloud certifiés et des talents managés en FinOps remportent des contrats à haute marge sur le marché des services informatiques.

Intensification du paysage des cybermenaces

Le coût moyen d'une violation de données devrait atteindre 4,45 millions USD en 2025, et les pertes liées à la cybercriminalité devraient atteindre 10,5 billions USD par an.[2]Patrick Castillo, « Cybersecurity Compliance in 2025: Preparing for New Regulations », ntiva.com Des cadres réglementaires tels que le DORA de l'UE exigent une cyber-résilience vérifiable, poussant les entreprises vers la sécurité managée par des tiers. Les architectures Zero-Trust et la chasse aux menaces assistée par l'IA sont passées des meilleures pratiques aux contrôles obligatoires. Les prestataires spécialisés dans les opérations de sécurité, la réponse aux incidents et la gestion de la conformité signalent des pipelines record, avec une croissance à deux chiffres dépassant constamment le marché plus large des services informatiques.

Hausse des dépenses en IA et en analytique d'entreprise

Les dépenses mondiales en IA s'orientent vers 826,7 milliards USD d'ici 2030, les équipes dirigeantes exploitant les données à des fins de gain concurrentiel. Dans le secteur bancaire, 77 % des dirigeants considèrent l'IA générative comme prête au déploiement. Plus de la moitié des grandes entreprises ont institué des conseils de gouvernance de l'IA, signalant que la supervision éthique, juridique et opérationnelle est désormais un point à l'ordre du jour au niveau du conseil d'administration. Les cabinets de conseil qui associent des talents en science des données à une expertise en matière de risque et de conformité sont particulièrement bien positionnés pour piloter des déploiements d'entreprise complexes.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression de la banalisation des prix des services | -1.3% | Mondial, notamment les pôles offshore | Court terme (≤ 2 ans) |

| Pénurie mondiale de talents et attrition | -1.8% | Amérique du Nord et Europe en premier plan ; Asie-Pacifique en second | Moyen terme (2 à 4 ans) |

| Barrières géopolitiques liées à la souveraineté des données | -0.9% | UE et Asie-Pacifique sous contrainte de conformité | Long terme (≥ 4 ans) |

| Coûts de conformité au reporting carbone de scope 3 | -0.6% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression de la banalisation des prix des services

L'automatisation et l'échelle offshore ont effacé les barrières à l'entrée pour les tâches courantes de service d'assistance et d'infrastructure, comprimant les marges dans l'externalisation traditionnelle. Les clients exigent de plus en plus une facturation basée sur les résultats, obligeant les fournisseurs à prouver un impact commercial tangible. Des concurrents de taille plus modeste pratiquent des prix plus bas, ce qui accélère la consolidation parmi les acteurs établis capables de proposer des offres croisées de conseil et de services de sécurité premium. La recomposition qui en résulte est susceptible de réaligner l'ordre concurrentiel au sein du marché des services informatiques au cours des deux prochaines années.

Pénurie mondiale de talents et attrition

La demande d'ingénieurs en IA, d'architectes cloud et d'analystes en sécurité dépasse l'offre dans les principales économies. L'attrition a culminé en 2024, contraignant les grands acteurs à annoncer des réorganisations de leurs effectifs tout en recrutant des experts de niche à des salaires premium. L'inflation salariale élevée menace la rentabilité et ralentit les délais de démarrage des projets, freinant la réalisation des revenus à court terme. Les fournisseurs intensifient leurs programmes de requalification et ouvrent des centres de livraison satellites dans des villes de deuxième rang pour puiser dans des viviers de talents inexploités, mais les pénuries structurelles persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de sécurité stimulent une croissance premium

Les services managés de sécurité affichent un TCAC de 12,18 %, le taux le plus élevé sur le marché des services informatiques. Les entreprises reconnaissent que les prestataires spécialisés surpassent les équipes internes en matière de détection des menaces et de réponse aux incidents, ce qui les incite à conclure des contrats d'externalisation à long terme incluant une surveillance continue de la conformité. L'externalisation informatique conserve la position de revenus la plus importante à 28,04 % en raison de mandats d'optimisation des coûts bien ancrés. Cependant, la compression des marges dans les flux de travail banalisés pousse les fournisseurs à associer l'externalisation au conseil pour protéger leurs prix. Les services cloud et de plateforme bénéficient de l'essor de l'adoption du cloud hybride ; les projets regroupent fréquemment la modernisation de l'ERP avec les couches d'intégration des données, soutenant la dynamique de vente croisée.

La dynamique de la demande favorise également l'externalisation des processus métier, notamment dans les domaines de la finance, des ressources humaines et des processus administratifs spécifiques aux secteurs, où l'automatisation robotique des processus amplifie les gains d'efficacité. Les revenus du conseil informatique augmentent face à la complexité : les organisations ont besoin de conseils pour harmoniser l'IA, l'informatique de périphérie et les clouds verticaux. Les fournisseurs qui proposent des architectures de référence, des kits d'outils de migration accélérée et des solutions centrées sur les domaines augmentent leur part de portefeuille sur le marché des services informatiques.

Par taille d'entreprise utilisatrice finale : les PME accélèrent l'adoption numérique

Les petites et moyennes entreprises enregistrent un TCAC de 10,92 % jusqu'en 2031, reflétant un accès démocratisé aux offres d'ERP, de CRM et de cybersécurité livrées via le cloud. La tarification basée sur la consommation permet aux PME de déployer des capacités historiquement réservées aux grandes entreprises, comprimant les délais de déploiement de plusieurs mois à quelques semaines. Les obligations de conformité dans les secteurs de la santé et des services financiers incitent les PME à faire appel à des spécialistes externes plutôt que de développer des contrôles en interne, élargissant les revenus adressables pour les partenaires de services managés.

Les grandes entreprises conservent néanmoins 69,42 % des revenus, portées par d'importants parcs de systèmes hérités qui exigent des feuilles de route de transformation à long terme. Les modèles hybrides associant des centres d'excellence internes à une expertise externe ciblée prévalent, garantissant des contrats à haute valeur pour les prestataires de niche. Les acheteurs en entreprise mentionnent de plus en plus les références en matière de durabilité et la capacité de reporting carbone dans leurs appels d'offres, offrant des pistes de différenciation aux prestataires qui suivent les émissions de scope 3 sur le marché des services informatiques.

Par modèle de déploiement : la livraison nearshore gagne un avantage stratégique

La livraison offshore domine avec 47,55 % des revenus grâce à des écosystèmes de livraison matures en Inde et aux Philippines qui permettent l'arbitrage de la main-d'œuvre sans compromettre la qualité. Pourtant, la livraison nearshore affiche un TCAC plus rapide de 10,18 % à mesure que les entreprises évaluent les risques géopolitiques, les chevauchements de fuseaux horaires et les contraintes de souveraineté des données. L'Amérique latine et l'Europe de l'Est voient se développer des centres captifs et des investissements de fournisseurs visant à réduire les risques liés aux chaînes d'approvisionnement concentrées.

La livraison onshore, bien que plus coûteuse, reste pertinente pour les projets exigeant une stricte conformité réglementaire ou le traitement de données classifiées. Les organismes gouvernementaux et les secteurs hautement réglementés privilégient le personnel localisé sur le territoire, habilité selon les réglementations locales. Les fournisseurs qui maintiennent des empreintes mondiales-nearshore-onshore équilibrées proposent des modèles de ressourcement flexibles, renforçant leur compétitivité sur le marché des services informatiques.

Par secteur vertical de l'utilisateur final : la santé mène la transformation numérique

La santé et les sciences de la vie s'accélèrent à un TCAC de 11,02 %, le plus rapide parmi les secteurs verticaux, à mesure que les prestataires numérisent les dossiers de santé électroniques, la télésanté et l'analytique diagnostique. Les mandats réglementaires sur l'interopérabilité des données et la confidentialité des patients génèrent une demande continue de conseil en intégration et en sécurité. Le BFSI détient une part de 24,38 % de la taille du marché des services informatiques en raison de vastes budgets de modernisation et de règles strictes de cyber-résilience.

Le secteur manufacturier investit dans des plateformes Industrie 4.0 reliant les ateliers de production aux centres d'analytique, nécessitant une expertise spécialisée en convergence OT-IT. Le commerce de détail se concentre sur la visibilité des stocks en temps réel et les parcours commerciaux personnalisés, tandis que les télécommunications et les médias recherchent un soutien au déploiement de la 5G et une optimisation de la distribution de contenu. L'énergie et les services publics donnent la priorité à l'automatisation du réseau et au reporting de durabilité, créant un large spectre d'opportunités pour les fournisseurs de services pluridisciplinaires.

Analyse géographique

L'Amérique du Nord représente 37,05 % des revenus de 2025, portée par 2,7 billions USD de dépenses technologiques d'entreprises et un comportement d'adoption précoce envers l'IA et les plateformes cloud. Les mandats fédéraux exigeant des conseils de gouvernance de l'IA ont institutionnalisé la demande de services de conseil stratégique et de mise en œuvre. Le Canada avance dans ses programmes de gouvernement numérique et d'automatisation des ressources naturelles, tandis que la proposition nearshore du Mexique attire les entreprises américaines à la recherche d'affinité culturelle et de protection de la propriété intellectuelle.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 11,12 % jusqu'en 2031. La Chine développe des projets pilotes de villes intelligentes et des modernisations de fabrication verte, l'Inde tire parti de son héritage en tant que pôle de livraison tout en développant la demande intérieure, et les économies de l'ASEAN comblent leurs lacunes en infrastructure pour soutenir le commerce électronique transfrontalier et la croissance de la fintech. Le Japon et la Corée du Sud canalisent les investissements dans la fabrication de pointe et les télécommunications, stimulant le conseil de niche autour de la 5G et de l'informatique de périphérie. L'Australie et la Nouvelle-Zélande, malgré des dépenses informatiques matures, continuent de prioriser la cybersécurité et la conformité cloud dans les secteurs bancaire et gouvernemental.

L'Europe alloue 489,8 milliards EUR (553,5 milliards USD) aux services informatiques en 2025, dont 45 % financent des programmes cloud. Les cadres réglementaires — RGPD, DORA et NIS2 — stimulent les dépenses en matière de sécurité et de conformité, garantissant des pipelines d'engagement cohérents pour les prestataires qualifiés. L'Allemagne est à la pointe de la numérisation industrielle, le Royaume-Uni mène la transformation des services financiers, et la France, l'Italie et l'Espagne déploient des ERP cloud à grande échelle. L'Europe de l'Est se développe à la fois comme bassin de livraison nearshore et comme consommatrice de services de modernisation, renforçant la profondeur de l'écosystème sur le marché des services informatiques.

Paysage concurrentiel

Le marché des services informatiques présente une concentration modérée, les acteurs de premier plan poursuivant l'échelle et la profondeur verticale par le biais d'acquisitions. L'acquisition de WNS par Capgemini pour 3,3 milliards USD a étendu les capacités de traitement dans les secteurs verticaux clés, tandis que la prise de contrôle de Belcan par Cognizant pour 1,3 milliard USD a renforcé les services d'ingénierie. L'accord HashiCorp d'IBM pour 6,4 milliards USD a consolidé les offres de gestion multi-cloud, soulignant que l'orchestration des infrastructures constitue un terrain de bataille concurrentiel.

La fusion technologique est le principal facteur de différenciation : 55 % des entreprises disposent désormais d'un conseil de gouvernance de l'IA, et les fournisseurs qui productisent des accélérateurs d'IA ou des kits d'outils de conformité acquièrent un avantage considérable.[4]IBM Corporation, « IBM Completes Acquisition of HashiCorp », ibm.com Des opportunités de nouveaux espaces émergent dans le conseil en préparation au quantique, l'analytique de durabilité et le reporting réglementaire automatisé, des domaines où des spécialistes de plus petite taille peuvent surpasser les généralistes.

Les modèles de tarification évoluent vers les résultats ; les clients exigent des engagements sur les gains d'efficacité ou les augmentations de revenus. Les fournisseurs constituent des équipes plurifonctionnelles associant des spécialistes en science des données, des experts métier sectoriels et des consultants en gestion du changement pour répondre à cette évolution. Les évolutions de parts de marché dépendront probablement de l'agilité avec laquelle les prestataires réorganisent leurs modèles de livraison, requalifient leurs talents et monétisent leur propriété intellectuelle sur le marché des services informatiques.

Leaders du secteur des services informatiques

Accenture plc

IBM (services technologiques et de conseil)

Tata Consultancy Services Ltd.

Cognizant Technology Solutions Corp.

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Charter Communications a accepté d'acquérir Cox Communications pour 34,5 milliards USD, visant 500 millions USD de synergies annuelles.

- Janvier 2025 : Omnicom a finalisé la prise de contrôle d'Interpublic Group pour 13 milliards USD, renforçant ses capacités de marketing axé sur les données.

- Décembre 2024 : Capgemini a finalisé son acquisition de WNS pour 3,3 milliards USD, élargissant la profondeur de ses services de traitement des processus métier.

- Novembre 2024 : IBM a clôturé son acquisition de HashiCorp pour 6,4 milliards USD, renforçant ses chaînes d'outils cloud hybride.

Périmètre du rapport mondial sur le marché des services informatiques

Les services informatiques appliquent l'expertise technique et commerciale pour aider les organisations à créer, gérer et optimiser leurs processus d'information et d'entreprise. Le périmètre du marché est appréhendé par type de service, taille, secteur d'activité de l'utilisateur final et analyse géographique tout au long de la période de prévision. Le périmètre de l'étude considéré comprenait les services orientés projet (intégration, conseil en applications et développement), les services managés (gestion des applications, externalisation et services d'infrastructure) et les services de support (matériel et logiciel et connaissances informatiques) lors de l'évaluation de la taille du marché.

Le marché des services informatiques est segmenté par type de service (services professionnels [intégration de systèmes et conseil] et services managés), taille (petites et moyennes entreprises et grandes entreprises), secteur d'activité de l'utilisateur final (BFSI, télécommunications, santé, commerce de détail, fabrication, gouvernement et autres secteurs d'activité de l'utilisateur final), et par géographie (Amérique du Nord [États-Unis et Canada], Europe [Allemagne, Royaume-Uni et France], Asie-Pacifique [Chine, Japon, Inde, Singapour, Indonésie, Malaisie, Vietnam et Thaïlande], Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en valeur en USD pour tous les segments ci-dessus.

| Conseil et mise en œuvre informatiques |

| Externalisation informatique (ITO) |

| Externalisation des processus métier (BPO) |

| Services managés de sécurité |

| Services cloud et de plateforme |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Livraison onshore |

| Livraison nearshore |

| Livraison offshore |

| BFSI |

| Fabrication |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce de détail et biens de consommation |

| Télécommunications et médias |

| Logistique et transport |

| Énergie et services publics |

| Autres secteurs verticaux de l'utilisateur final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de service | Conseil et mise en œuvre informatiques | ||

| Externalisation informatique (ITO) | |||

| Externalisation des processus métier (BPO) | |||

| Services managés de sécurité | |||

| Services cloud et de plateforme | |||

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par modèle de déploiement | Livraison onshore | ||

| Livraison nearshore | |||

| Livraison offshore | |||

| Par secteur vertical de l'utilisateur final | BFSI | ||

| Fabrication | |||

| Gouvernement et secteur public | |||

| Santé et sciences de la vie | |||

| Commerce de détail et biens de consommation | |||

| Télécommunications et médias | |||

| Logistique et transport | |||

| Énergie et services publics | |||

| Autres secteurs verticaux de l'utilisateur final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services informatiques en 2026 ?

La taille du marché des services informatiques est évaluée à 1,65 billion USD en 2026, avec un TCAC prévu de 8,78 % jusqu'en 2031.

Quel type de service connaît la croissance la plus rapide ?

Les services managés de sécurité affichent le TCAC le plus élevé à 12,18 % à mesure que les entreprises externalisent leur cyber-résilience.

Quelle région enregistre la croissance la plus forte ?

L'Asie-Pacifique mène avec un TCAC de 11,12 % jusqu'en 2031, portée par une numérisation rapide et les investissements gouvernementaux dans la technologie.

Comment les PME influencent-elles la demande ?

Les PME affichent un TCAC de 10,92 % en adoptant des services cloud et de sécurité par abonnement qui abaissent les barrières à l'entrée.

Qu'est-ce qui stimule l'adoption de la livraison nearshore ?

Les entreprises recherchent l'alignement des fuseaux horaires, la conformité à la souveraineté des données et la réduction des risques géopolitiques, poussant les modèles nearshore à un TCAC de 10,18 %.

Pourquoi la gouvernance de l'IA est-elle importante pour les acheteurs ?

Plus de 55 % des grandes entreprises disposent de conseils de gouvernance de l'IA, rendant le conseil en matière de conformité, d'éthique et de risque essentiel dans les propositions de services.

Dernière mise à jour de la page le: