Taille et parts du marché du lait UHT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

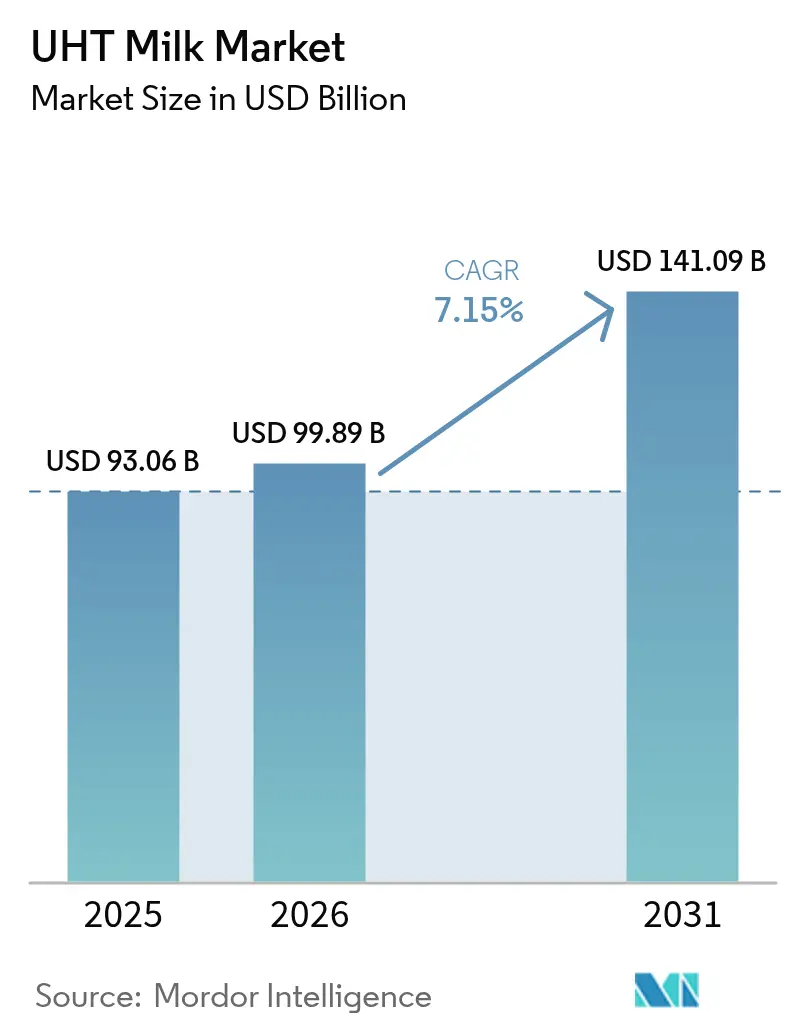

| Taille du Marché (2026) | 99.89 Milliards de dollars |

| Taille du Marché (2031) | 141.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait UHT par Mordor Intelligence

La taille du marché du lait UHT devrait passer de 93,06 milliards USD en 2025 à 99,89 milliards USD en 2026, pour atteindre 141,09 milliards USD d'ici 2031, avec un CAGR de 7,15 % sur la période 2026-2031. Cette trajectoire de croissance souligne les lacunes croissantes des infrastructures de chaîne du froid dans les économies émergentes, la prévalence accrue des ménages à double revenu et la pénétration croissante des réseaux de commerce de détail organisé. Ces facteurs encouragent collectivement les consommateurs à se tourner vers des produits laitiers à longue conservation, qui offrent commodité et durée de vie prolongée. Les variantes entières ou à crème entière ont traditionnellement dominé les ventes ; cependant, un changement notable s'opère, les consommateurs préférant de plus en plus les options riches en protéines et faibles en matières grasses, stimulant ainsi la demande de formulations écrémées. Les sachets souples, reconnus pour leur rentabilité, gagnent du terrain dans les villes de deuxième et troisième rang, rendant ces produits plus accessibles à un public plus large. De plus, les plateformes de vente directe aux consommateurs jouent un rôle transformateur dans la restructuration de l'économie de la distribution en rationalisant les chaînes d'approvisionnement et en améliorant la portée client. Le paysage concurrentiel s'intensifie à mesure que les entreprises mondiales élargissent leurs portefeuilles pour inclure des mélanges à base végétale, tandis que les coopératives régionales tirent parti de leurs capacités d'approvisionnement local pour proposer des produits à des prix jusqu'à 20 % inférieurs aux alternatives premium, séduisant ainsi les consommateurs soucieux des coûts.

Principaux enseignements du rapport

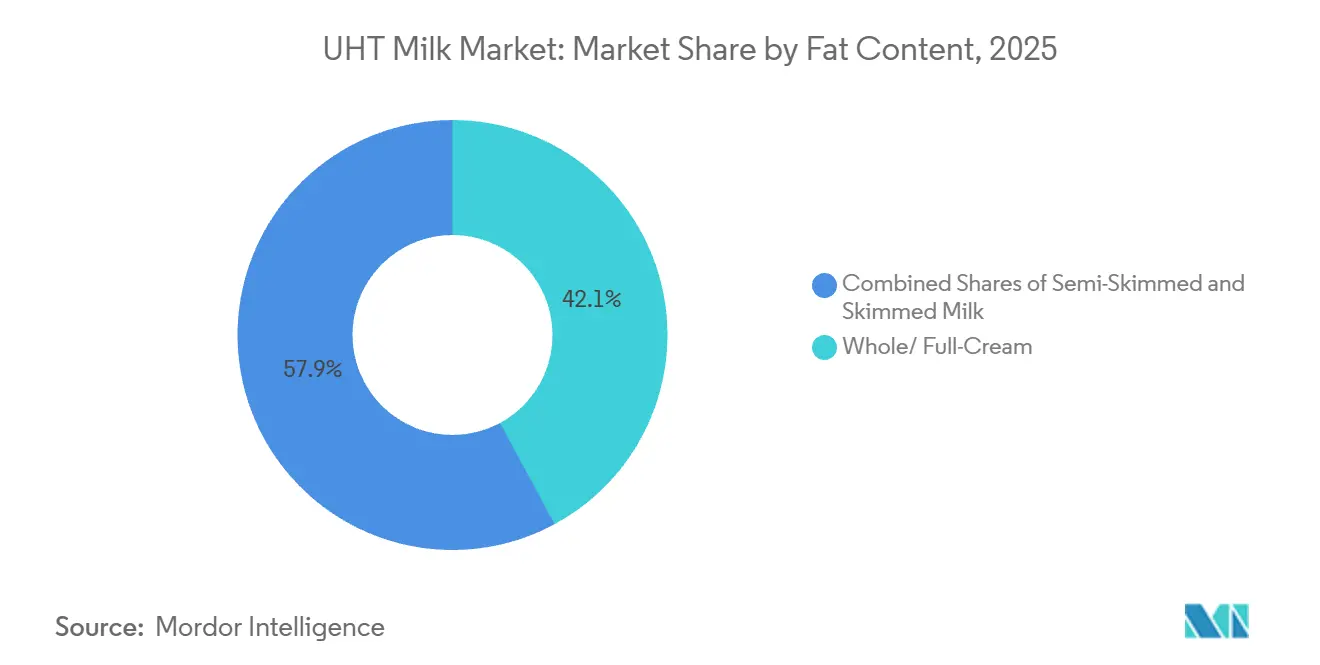

- Par teneur en matières grasses, les variantes entières ou à crème entière ont dominé avec 42,12 % des parts du marché du lait à ultra-haute température en 2025, tandis que les formulations écrémées devraient se développer à un CAGR de 9,54 % jusqu'en 2031.

- Par arôme, les produits non aromatisés ont représenté 59,43 % du chiffre d'affaires en 2025 ; les variantes aromatisées devraient croître à un CAGR de 9,32 % jusqu'en 2031.

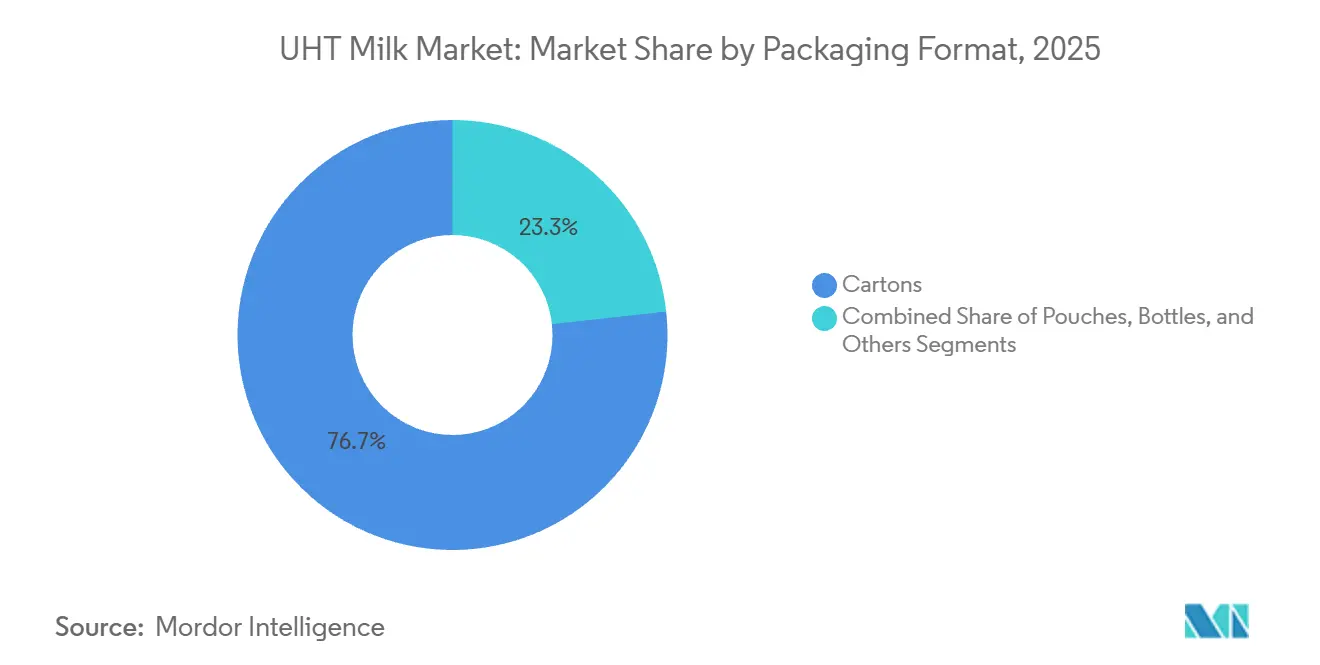

- Par format d'emballage, les briques aseptiques ont capté 76,74 % du volume en 2025, mais les sachets sont prêts à progresser à un CAGR de 10,34 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail a représenté 77,66 % des ventes en 2025, tandis que la restauration et le HoReCa rebondissent à un CAGR de 9,74 % sur la demande institutionnelle post-pandémique.

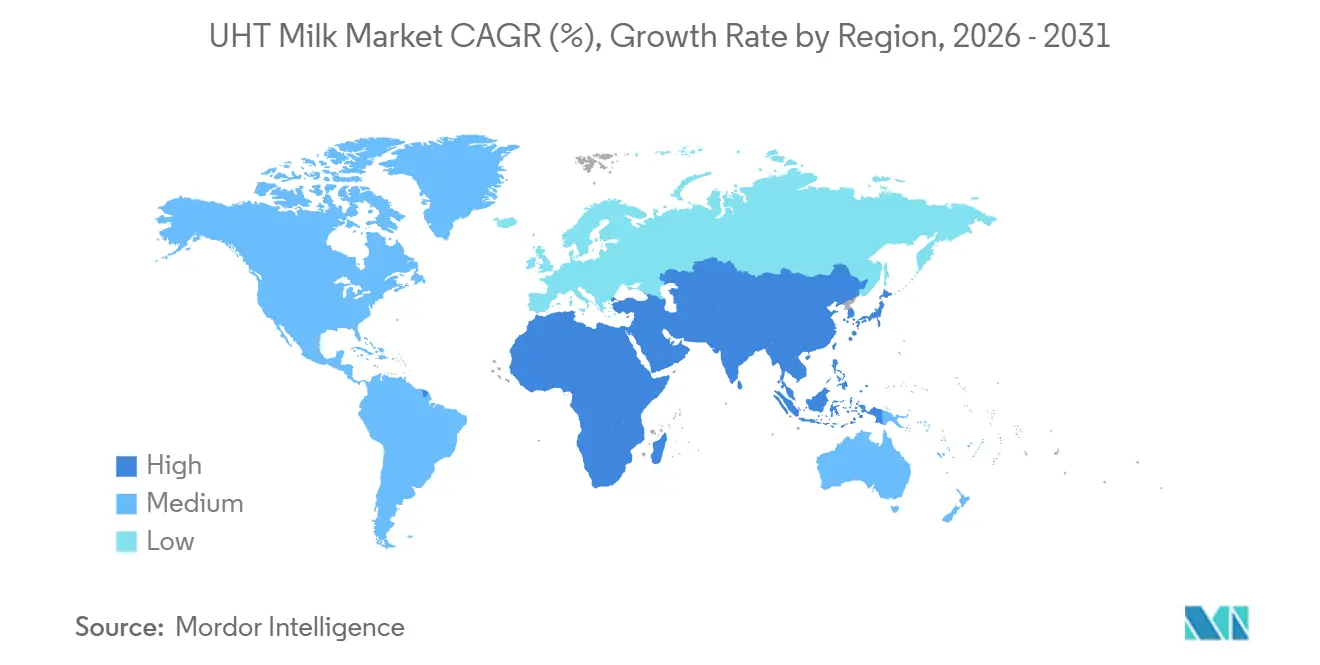

- Par géographie, l'Asie-Pacifique devrait mener la croissance régionale à un CAGR de 9,82 %, réduisant l'écart avec l'Amérique du Nord, qui a représenté 37,32 % du chiffre d'affaires en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du lait UHT

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Améliorations de l'emballage aseptique prolongeant la durée de conservation | +1.8% | Mondial, avec des gains prononcés en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Passage au commerce de détail organisé stimulant la disponibilité du lait à ultra-haute température | +1.5% | Cœur Asie-Pacifique, répercussions en Amérique du Sud et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et de la vente en ligne facilitant la distribution | +1.2% | L'Amérique du Nord et l'Europe sont en tête, adoption rapide dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande des parents actifs pour des produits nutritifs prêts à l'emploi | +1.4% | Mondial, plus fort dans les zones métropolitaines d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Rétention nutritionnelle lors du traitement à haute température | +0.9% | Mondial, particulièrement pertinent en Europe et en Amérique du Nord où les allégations santé soutiennent le positionnement premium | Moyen terme (2-4 ans) |

| Investissements dans l'innovation laitière pour les variantes de lait UHT aromatisé | +1.1% | Asie-Pacifique et Amérique du Nord, avec une traction émergente en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Améliorations de l'emballage aseptique prolongeant la durée de conservation

La technologie des briques aseptiques offre une stabilité ambiante prolongée sans nécessiter de réfrigération, permettant aux transformateurs laitiers de s'étendre dans des régions disposant d'infrastructures de chaîne du froid limitées ou trop coûteuses. Tetra Pak a introduit des revêtements barrières à base de fibres qui réduisent l'épaisseur du papier d'aluminium tout en maintenant l'imperméabilité à l'oxygène. Cette innovation réduit les coûts des matériaux et améliore la recyclabilité des emballages. Dairy Farmers of America a investi de manière significative dans la modernisation de plusieurs installations avec des lignes de remplissage aseptique capables de traiter de grands volumes de produits laitiers annuellement. Cette initiative cible les marchés d'exportation dans des régions telles que l'Asie du Sud-Est et l'Afrique de l'Ouest, où les températures ambiantes élevées mettent à l'épreuve les méthodes traditionnelles de distribution laitière. En Inde, cette avancée en matière d'emballage est particulièrement significative, car l'Autorité de sécurité alimentaire et des normes de l'Inde (FSSAI) exige que le lait à ultra-haute température affiche les dates de production et de péremption dans les langues régionales. Cette réglementation impose un étiquetage localisé aux marques laitières multinationales et coopératives tout en maintenant la stérilité du produit. La combinaison de la réduction des coûts d'emballage et de l'amélioration des capacités de distribution permet aux entreprises laitières de s'étendre dans les villes de deuxième rang. Ces zones, où la consommation laitière par habitant est inférieure à celle des régions métropolitaines, connaissent une croissance de la consommation plus rapide que la moyenne nationale.

Passage au commerce de détail organisé stimulant la disponibilité du lait à ultra-haute température

Les circuits commerciaux modernes, tels que les supermarchés et les hypermarchés, ont augmenté l'espace en rayon dédié au lait à ultra-haute température (UHT) sur les marchés d'Asie-Pacifique. Ce changement souligne la reconnaissance par les distributeurs que les produits ambiants, qui ne nécessitent pas de réfrigération, atteignent une rotation des stocks plus élevée que les alternatives réfrigérées. En 2024, Walmart a ajouté du lait à marque propre à ultra-haute température à son portefeuille Great Value, en utilisant l'intégration verticale avec des coopératives laitières pour offrir des prix inférieurs à ceux des concurrents de marque tout en maintenant de solides marges brutes. Au Brésil, la pénétration du commerce de détail organisé a considérablement augmenté, bénéficiant au lait à ultra-haute température, car des enseignes comme Carrefour et Pão de Açúcar se concentrent sur des assortiments à longue conservation pour réduire les pertes dues aux invendus. Une tendance similaire est observée sur les marchés du Moyen-Orient, où Almarai domine les rayons laitiers des supermarchés saoudiens avec des formats à ultra-haute température qui répondent aux préférences des consommateurs pour les achats en gros et le stockage prolongé. L'accent mis par le commerce de détail organisé sur la traçabilité et l'assurance qualité élève les normes pour les vendeurs de lait non marqué et en vrac. Cette évolution accélère le passage vers des produits laitiers à ultra-haute température emballés, qui incluent des codes de lot et un étiquetage nutritionnel, répondant ainsi à la demande des consommateurs en matière de qualité et de sécurité.

Expansion du commerce électronique et de la vente en ligne facilitant la distribution

Les plateformes laitières de vente directe aux consommateurs transforment la distribution des produits laitiers en supprimant les majorations des intermédiaires et en assurant la livraison rapide du lait à ultra-haute température (UHT) peu après la passation de commande. Ce modèle séduit particulièrement les professionnels urbains qui privilégient la commodité et les produits de haute qualité. En Inde, des entreprises telles que Country Delight et Mother Dairy ont constitué une base substantielle de clients abonnés en proposant du lait à ultra-haute température et pasteurisé via des applications mobiles permettant un suivi en temps réel de la ferme à la porte. De même, Amazon Fresh a élargi son offre de lait à ultra-haute température sur les marchés nord-américains et européens en collaborant avec des laiteries régionales pour répondre aux demandes de livraison le jour même dans les zones urbaines. En Chine, cette approche de vente directe aux consommateurs a eu un impact significatif, les plateformes de commerce électronique comme Tmall d'Alibaba et JD.com jouant un rôle clé sur le marché des produits laitiers emballés. Ces plateformes permettent aux grandes marques laitières telles que Mengniu et Yili de contourner les réseaux de distribution traditionnels, ce qui se traduit par des marges bénéficiaires plus élevées. De plus, l'expansion rapide du commerce électronique accroît la disponibilité des variantes de lait à ultra-haute température premium et enrichi. Auparavant limitées aux points de vente spécialisés, ces formulations à prix plus élevé atteignent désormais un public plus large et plus efficacement via les canaux en ligne.

Demande des parents actifs pour des produits nutritifs prêts à l'emploi

Les ménages à double revenu, qui représentent un pourcentage significatif des familles avec des enfants de moins de 12 ans en Amérique du Nord et en Europe, choisissent de plus en plus des produits laitiers à longue conservation qui ne nécessitent pas de réfrigération. Ces produits offrent une commodité particulière lors des trajets scolaires ou des activités de plein air. Le lait à ultra-haute température (UHT), disponible en briques et sachets individuels de 200 millilitres, gagne en popularité dans le segment des boîtes à lunch. Les parents apprécient le contrôle des portions et la stabilité ambiante que ces produits offrent, les considérant plus pratiques que les emballages familiaux. Nestlé a lancé une gamme de lait UHT enrichi adaptée aux enfants de 3 à 10 ans. Ce produit est enrichi en vitamine D3, en calcium et en acide docosahexaénoïque (DHA) et est positionné comme une boisson favorisant le développement cognitif plutôt qu'une boisson de consommation courante. Dans la région Asie-Pacifique, où les familles nucléaires remplacent de plus en plus les ménages multigénérationnels, les mères actives sont à l'origine de la majorité des achats de lait UHT, selon une enquête de la Fédération internationale de laiterie. Cette tendance est encore soutenue par la participation croissante des femmes à la vie active, notamment dans des pays comme l'Inde et la Chine. La demande croissante de produits simplifiant la préparation des repas tout en garantissant une adéquation nutritionnelle met en évidence l'évolution des besoins et des priorités de ces ménages.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence des consommateurs pour la saveur du lait frais pasteurisé | -1.3% | Amérique du Nord et Europe occidentale, impact modéré en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intolérance au lactose entraînant un éloignement du lait UHT | -0.8% | Mondial, avec des effets prononcés en Asie-Pacifique et dans certaines parties de l'Europe | Moyen terme (2-4 ans) |

| Coûts initiaux élevés pour les équipements de stérilisation et la technologie aseptique | -0.7% | Marchés émergents en Amérique du Sud, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Perceptions de dégradation des nutriments par la chaleur ultra-élevée | -0.6% | Amérique du Nord et Europe, en diminution à mesure que les preuves scientifiques s'accumulent | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour la saveur du lait frais pasteurisé

La perception gustative reste un défi notable en Amérique du Nord et en Europe occidentale, où des tests de dégustation à l'aveugle révèlent systématiquement que les consommateurs détectent de subtiles notes caramélisées dans le lait à ultra-haute température (UHT). Ces notes résultent des réactions de Maillard se produisant lors du traitement thermique. Une étude sensorielle de l'Université Cornell a révélé que la majorité des participants aux États-Unis préféraient le profil aromatique du lait pasteurisé au lait UHT, citant un arrière-goût « cuit » comme principal inconvénient. Cette préférence est particulièrement prononcée dans les régions disposant d'infrastructures de chaîne du froid avancées, où le lait frais est livré rapidement après transformation et souvent vendu à des prix premium, signalant une qualité supérieure aux consommateurs. En revanche, des marchés comme l'Allemagne et l'Espagne affichent une plus grande acceptation du lait UHT, avec des taux de pénétration dépassant 80 %. Cela indique que l'aversion gustative pour le lait UHT est influencée par des facteurs culturels plutôt qu'universelle. Les transformateurs laitiers s'efforcent de résoudre ce problème en optimisant les méthodes de traitement thermique pour minimiser les déviations aromatiques. Par exemple, FrieslandCampina a mis en place des systèmes d'injection directe de vapeur, qui réduisent le temps de chauffage à quelques secondes seulement. Cette méthode contribue à préserver les propriétés organoleptiques du lait frais tout en garantissant la stérilité. Le défi est encore intensifié par les marques de lait frais premium qui promeuvent des variantes pressées à froid ou minimalement transformées, souvent vendues à des prix nettement plus élevés. Ces produits renforcent la perception que le traitement à ultra-haute température compromet la qualité du lait.

Intolérance au lactose entraînant un éloignement du lait UHT

La malabsorption du lactose affecte une part significative de la population mondiale, avec une prévalence particulièrement élevée dans les populations d'Asie de l'Est, d'Asie du Sud et d'Afrique. Cette condition répandue pose des défis considérables pour l'industrie laitière, y compris la catégorie du lait à ultra-haute température (UHT). En réponse, les alternatives laitières à base végétale telles que le lait d'avoine, d'amande et de soja gagnent en popularité, notamment dans des régions comme l'Amérique du Nord et l'Europe. Ces alternatives sont de plus en plus préférées par les consommateurs qui auraient autrement opté pour des produits laitiers UHT, offrant une solution viable pour ceux qui recherchent des options sans lactose. Des entreprises comme Oatly et Califia Farms ont introduit du lait à base végétale à ultra-haute température en briques aseptiques, offrant une stabilité en rayon et une commodité similaires aux produits laitiers UHT traditionnels. Ces offres répondent spécifiquement aux besoins des consommateurs intolérants au lactose et végétaliens. Pour faire face à ce changement, l'industrie laitière a également développé du lait à ultra-haute température sans lactose, avec des entreprises telles que Lactalis et Danone investissant dans des traitements à l'enzyme lactase pour développer ce segment. Cependant, le coût plus élevé des variantes sans lactose par rapport au lait UHT standard reste un obstacle à l'adoption, notamment parmi les consommateurs sensibles aux prix dans les marchés émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par teneur en matières grasses : les tendances santé accélèrent l'adoption du lait écrémé

Le lait à ultra-haute température (UHT) écrémé devrait croître à un taux de croissance annuel composé (CAGR) de 9,54 % entre 2026 et 2031, dépassant la croissance des variantes entières ou à crème entière, qui représentaient une part de marché de 42,12 % en 2025. Cette tendance est portée par des consommateurs qui privilégient de plus en plus l'apport en protéines tout en réduisant leur consommation de graisses saturées. Les formulations demi-écrémées, offrant une teneur modérée en matières grasses sans compromettre l'onctuosité, séduisent les ménages à la recherche d'une option équilibrée. Ces formulations sont particulièrement populaires sur les marchés européens, où les définitions réglementaires classifient le lait comme écrémé (moins de 0,5 % de matières grasses), demi-écrémé (1,5 % à 1,8 % de matières grasses) ou entier (minimum 3,5 % de matières grasses).

Le lait à ultra-haute température entier ou à crème entière continue de dominer en Asie du Sud et sur les marchés du Moyen-Orient, où les préférences culturelles favorisent les produits laitiers plus riches, et où une teneur plus élevée en matières grasses est souvent associée à la qualité et à la valeur nutritionnelle. La préférence croissante pour les variantes écrémées est influencée par la hausse des taux d'obésité et la prévalence des maladies cardiovasculaires. Selon l'Organisation mondiale de la santé, 39 % des adultes dans le monde étaient en surpoids en 2025, ce qui a entraîné des changements alimentaires vers des options moins caloriques [1]Source : Organisation mondiale de la santé, "Statistiques sur l'obésité chez les adultes," who.int. De plus, les influenceurs du fitness et du bien-être stimulent la demande de produits laitiers riches en protéines et faibles en matières grasses. Le lait à ultra-haute température écrémé est de plus en plus positionné comme une boisson de récupération post-entraînement, offrant 8 grammes de protéines par portion de 250 millilitres avec une teneur minimale en matières grasses.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par arôme : la fortification fonctionnelle propulse la croissance des variantes aromatisées

Le lait à ultra-haute température aromatisé devrait croître à un taux de croissance annuel composé (CAGR) de 9,32 % entre 2026 et 2031. En revanche, les variantes non aromatisées représentaient 59,43 % du chiffre d'affaires en 2025, soulignant une division entre les produits laitiers de grande consommation et les boissons fonctionnelles à valeur ajoutée. Le chocolat et la fraise restent les arômes les plus populaires, tandis que le lait à ultra-haute température infusé au café et mélangé au matcha émergent comme des sous-catégories premium. Ces produits gagnent notamment du terrain en Asie-Pacifique et en Amérique du Nord, où la culture des boissons à base de café prêtes à consommer est bien établie. Par exemple, Nestlé a lancé un lait à ultra-haute température au café cold brew en 2025, contenant 120 milligrammes de caféine par portion de 330 millilitres, le positionnant comme une alternative au petit-déjeuner aux boissons à base de café traditionnelles.

Le lait à ultra-haute température aromatisé est également utilisé comme vecteur de fortification fonctionnelle, les marques incorporant des probiotiques, des acides gras oméga-3 et des phytostérols pour répondre à des préoccupations de santé telles que la santé digestive, le bien-être cardiovasculaire et le soutien immunitaire. Parallèlement, le lait à ultra-haute température non aromatisé continue de dominer la consommation des ménages en raison de sa polyvalence en cuisine, en pâtisserie et dans la préparation de boissons. Il est également largement utilisé dans les circuits institutionnels, notamment la restauration et les segments hôtellerie, restauration et traiteur (HoReCa), où les profils aromatiques neutres sont essentiels pour les applications culinaires.

Par format d'emballage : les sachets gagnent du terrain grâce à la durabilité et au coût

Les sachets souples devraient croître à un taux de croissance annuel composé (CAGR) de 10,34 % entre 2026 et 2031, ce qui en fait le format d'emballage à la croissance la plus rapide. En comparaison, les briques représentaient 76,74 % des parts de marché en 2025, reflétant un glissement régulier vers des alternatives légères, rentables et respectueuses de l'environnement. Les sachets utilisent 60 % moins de matériaux d'emballage que les briques rigides, ce qui contribue à réduire les coûts de transport et les émissions de carbone. Cela en fait une option attrayante pour les consommateurs soucieux de la durabilité et les équipes d'achats d'entreprises cherchant à réduire leurs émissions de portée 3.

En 2025, Amul a lancé un sachet de lait à ultra-haute température (UHT) de 500 millilitres, proposé à un prix 10 % inférieur aux formats en briques comparables, encourageant l'adoption dans les marchés ruraux et semi-urbains sensibles aux coûts en Inde. Les sachets offrent également une flexibilité dans les tailles de portions, avec des formats individuels de 200 millilitres et familiaux d'un litre répondant aux besoins divers des ménages. Les briques restent le choix privilégié pour le lait UHT premium et destiné à l'exportation en raison de leurs propriétés barrières supérieures, de leur résistance à l'empilage et de leur capacité à renforcer la différenciation de marque grâce à une impression de haute qualité. Les briques aseptiques de Tetra Pak avec des barrières à base de fibres gagnent du terrain auprès des marques cherchant à améliorer la recyclabilité, 85 % du matériau des briques étant désormais issu de sources renouvelables.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : la restauration rebondit avec la reprise de la demande institutionnelle

Les canaux de restauration et d'hôtellerie, restauration et traiteur (HoReCa) devraient croître à un taux de croissance annuel composé (CAGR) de 9,74 % entre 2026 et 2031, se remettant des perturbations causées par la pandémie. En 2025, le commerce de détail représentait 77,66 % des ventes, témoignant de la résilience et de la diversification du marché à travers les supermarchés, les hypermarchés, les commerces de proximité et les plateformes en ligne. Les acheteurs institutionnels, notamment les écoles, les hôpitaux et les cantines d'entreprise, reprennent les achats en gros de lait à ultra-haute température (UHT) à mesure que les opérations se normalisent, avec des tailles de commandes moyennes dépassant 500 litres par transaction.

Des chaînes de cafés telles que Starbucks et Costa Coffee testent le lait à ultra-haute température (UHT) sur des marchés où l'infrastructure de chaîne du froid est peu fiable. Cette stratégie contribue à réduire les pertes dues aux invendus et soutient la standardisation des menus dans différentes régions. Le canal de restauration bénéficie également de l'essor des cuisines fantômes et des restaurants uniquement en livraison, qui privilégient les ingrédients à longue conservation pour minimiser les risques liés aux stocks et les coûts de réfrigération.

Analyse géographique

En 2025, l'Amérique du Nord représentait 37,32 % du chiffre d'affaires mondial du lait à ultra-haute température (UHT), ce qui en faisait le segment dominant. Cette domination était portée par les préférences des consommateurs pour les produits à longue conservation aux États-Unis et au Canada. Malgré la disponibilité généralisée des infrastructures de réfrigération dans ces pays, les produits ambiants sont appréciés pour la préparation aux situations d'urgence et le stockage prolongé en garde-manger. La Food and Drug Administration réglemente le lait UHT selon les mêmes normes d'étiquetage nutritionnel et de sécurité que le lait pasteurisé, simplifiant l'entrée sur le marché pour les marques nationales et importées [2]Source : Administration américaine des aliments et des médicaments, "Documents d'orientation et informations réglementaires sur le lait," fda.gov. Le Mexique émerge comme une zone de croissance au sein de la région, soutenu par une pénétration croissante du commerce de détail organisé et une consommation laitière par habitant en hausse, en phase avec l'expansion de la classe moyenne.

La région Asie-Pacifique devrait croître à un taux de croissance annuel composé (CAGR) de 9,82 % entre 2026 et 2031, ce qui en fait le segment à la croissance la plus rapide au niveau mondial. Cette croissance est principalement portée par les lacunes des infrastructures de chaîne du froid dans des pays tels que l'Inde, l'Indonésie et la Chine rurale, faisant du lait UHT une alternative pratique aux produits laitiers réfrigérés. En Inde, l'Autorité de sécurité alimentaire et des normes applique des contrôles de qualité stricts pour le lait UHT, notamment des tests microbiologiques et la validation de la durée de conservation, ce qui a renforcé la confiance des consommateurs dans les produits laitiers emballés [3]Source : Autorité de sécurité alimentaire et des normes de l'Inde, "Contrôles de qualité UHT," fssai.gov.in. En Chine, les efforts de modernisation laitière conduisent à des expansions de capacité par des entreprises comme Mengniu et Yili, qui ont collectivement investi 2,3 milliards USD en 2024 et 2025 pour établir des installations de traitement aseptique visant à répondre à la demande intérieure sans recourir à la poudre de lait importée. Pendant ce temps, le Japon et l'Australie représentent des marchés matures dans la région, où le lait UHT est positionné comme un produit de commodité premium plutôt qu'une nécessité, ce qui se traduit par des niveaux de consommation stables plutôt qu'en croissance.

L'Europe est en tête de la consommation de lait UHT par habitant au niveau mondial, l'Allemagne, la France, l'Espagne, la Belgique et les Pays-Bas représentant collectivement la majorité du volume de la région en 2025. Cela reflète des décennies de familiarité des consommateurs avec les produits laitiers ambiants. Les normes harmonisées de l'Autorité européenne de sécurité des aliments pour le traitement et l'étiquetage UHT facilitent les échanges transfrontaliers, permettant à des entreprises comme Arla et Lactalis d'exploiter des chaînes d'approvisionnement paneuropéennes. La durabilité est un axe prioritaire dans la région, les consommateurs européens privilégiant les emballages recyclables et la production neutre en carbone. Cela a incité les transformateurs laitiers à investir dans les énergies renouvelables et les initiatives d'économie circulaire.

Paysage concurrentiel

Le marché du lait à ultra-haute température (UHT) présente une concentration modérée, avec un score de 5 sur 10, indiquant un environnement concurrentiel. Le marché comprend des multinationales telles que Nestlé, Lactalis et Danone, aux côtés de coopératives régionales comme Amul et Fonterra, ainsi que des marques de distributeurs répondant aux besoins des consommateurs sensibles aux prix. Les principales tendances stratégiques mettent en évidence un accent sur les opérations à grande échelle axées sur l'efficacité et la différenciation par la fortification fonctionnelle, les initiatives de durabilité et les canaux de vente directe aux consommateurs.

Les multinationales investissent de plus en plus dans des mélanges de lait UHT à base végétale pour répondre à la demande croissante des consommateurs intolérants au lactose et végétaliens. De même, les leaders du marché asiatique tels que Mengniu et Yili se concentrent sur l'expansion de la capacité de production nationale pour servir la population chinoise, réduisant ainsi la dépendance à la poudre de lait importée. Les opportunités se développent également dans le segment du lait à ultra-haute température aromatisé et enrichi, où les marques peuvent obtenir des primes de prix de 20 % à 30 % par rapport aux variantes standard en séduisant les millennials et les consommateurs de la génération Z soucieux de leur santé.

Les acteurs plus modestes, notamment Country Delight et Mother Dairy en Inde, perturbent le marché en adoptant des modèles d'abonnement de vente directe aux consommateurs. Cette stratégie contourne les réseaux de distribution traditionnels, comprimant les marges des marques établies. Par ailleurs, les avancées technologiques jouent un rôle significatif, les transformateurs utilisant des méthodes telles que l'injection directe de vapeur et les systèmes de chauffage indirect pour minimiser la dégradation thermique et préserver les qualités sensorielles du lait frais. Ces innovations visent à résoudre les défis liés au goût dans des régions telles que l'Amérique du Nord et l'Europe occidentale.

Leaders du secteur du lait UHT

Nestlé S.A.

Groupe Lactalis SA

Royal FrieslandCampina N.V.

Danone SA

Fonterra Co-operative Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Malo Dairy, filiale de Sill Enterprises, a lancé du lait UHT dans une brique Pure-Pak durable développée par Elopak. Ce lancement de produit s'inscrit dans la stratégie de durabilité de l'entreprise.

- Mars 2025 : Arla Foods a inauguré une nouvelle installation de production de lait UHT au Royaume-Uni, avec un investissement de 124,72 millions USD. Située en Écosse, l'installation produit du lait UHT sans lactose et du lait UHT ordinaire.

- Janvier 2025 : PT Ultrajaya Milk Industry & Trading (Ultra Milk) a lancé le premier lait UHT biologique d'Indonésie, certifié Organik Indonesia. Issu à 100 % de lait de vache biologique provenant de fermes certifiées, cette innovation positionne l'entreprise plus haut dans la chaîne de valeur du secteur laitier.

Périmètre du rapport mondial sur le marché du lait UHT

Le lait UHT est produit en chauffant le lait à des températures ultra-élevées pendant une durée spécifique ou prolongée. Le marché mondial du lait UHT est catégorisé en fonction de la teneur en matières grasses, de l'arôme, du format d'emballage, du canal de distribution et de la géographie. Par teneur en matières grasses, le marché est divisé en lait entier/crème entière, demi-écrémé et écrémé. Par arôme, il est segmenté en non aromatisé et aromatisé. Par format d'emballage, les catégories comprennent les briques, les bouteilles, les sachets et autres. Concernant les canaux de distribution, le marché est classifié en restauration/HoReCa et commerce de détail, le segment commerce de détail étant subdivisé en supermarchés/hypermarchés, commerces de proximité, vente en ligne et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. La taille du marché a été évaluée en termes de valeur en USD et de volume en litres pour tous les segments susmentionnés.

| Entier/Crème entière |

| Demi-écrémé |

| Écrémé |

| Non aromatisé |

| Aromatisé |

| Briques |

| Bouteilles |

| Sachets |

| Autres |

| Restauration/HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Commerces de proximité | |

| Vente en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par teneur en matières grasses | Entier/Crème entière | |

| Demi-écrémé | ||

| Écrémé | ||

| Par arôme | Non aromatisé | |

| Aromatisé | ||

| Par format d'emballage | Briques | |

| Bouteilles | ||

| Sachets | ||

| Autres | ||

| Par canal de distribution | Restauration/HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Commerces de proximité | ||

| Vente en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée des ventes mondiales de lait à ultra-haute température d'ici 2031 ?

Le marché du lait à ultra-haute température devrait atteindre 141,09 milliards USD d'ici 2031.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 9,82 %, le plus rapide parmi toutes les régions.

Quel segment par teneur en matières grasses se développe le plus rapidement ?

Le lait à ultra-haute température écrémé devrait croître à un CAGR de 9,54 % entre 2026 et 2031, les consommateurs recherchant des options faibles en matières grasses et riches en protéines.

Quel format d'emballage gagne des parts de marché pour des raisons de durabilité ?

Les sachets souples devraient croître à un CAGR de 10,34 %, portés par 60 % d'économies de matériaux et une réduction des émissions liées au transport.

Comment les distributeurs influencent-ils la croissance de la catégorie ?

Le commerce de détail organisé et les plateformes d'épicerie en ligne élargissent l'espace en rayon et tirent parti de stratégies de marques de distributeurs qui élargissent l'accès des consommateurs et la compétitivité des prix.

Dernière mise à jour de la page le: