Taille et parts du marché du lait et de la crème de coco

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.21 Milliards de dollars |

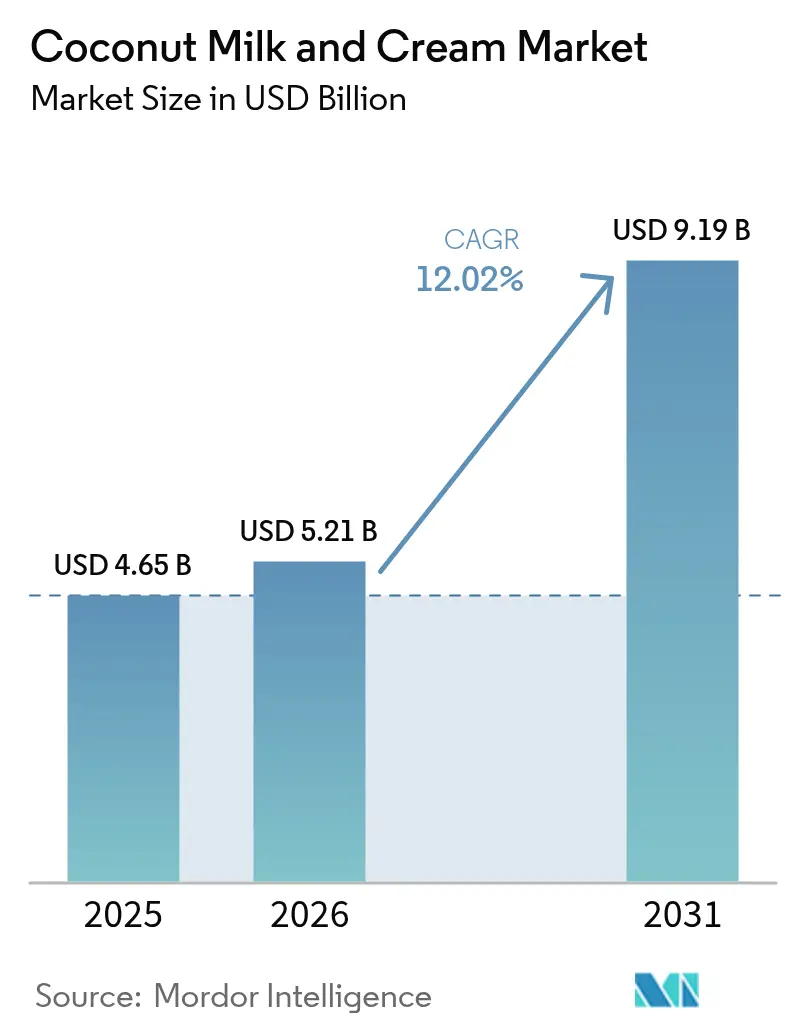

| Taille du Marché (2031) | 9.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.02% CAGR |

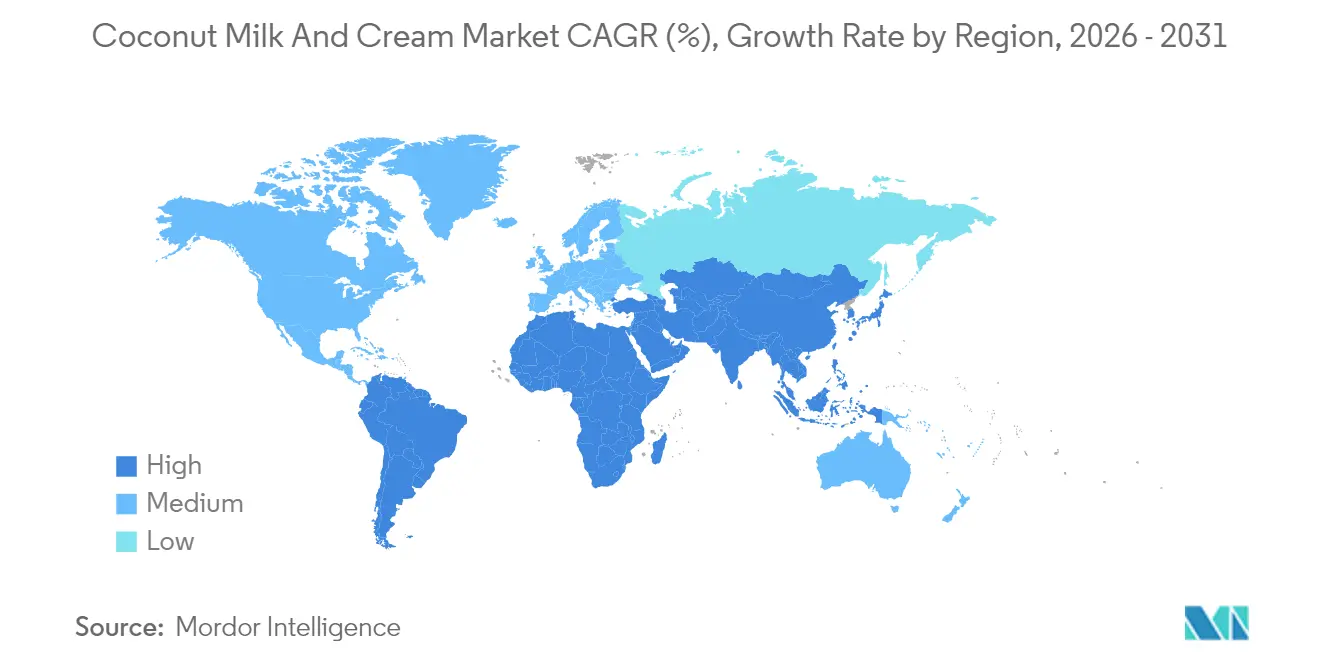

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait et de la crème de coco par Mordor Intelligence

La taille du marché du lait et de la crème de coco en 2026 est estimée à 5,21 milliards USD, en croissance par rapport à la valeur de 2025 de 4,65 milliards USD, avec des projections pour 2031 indiquant 9,19 milliards USD, progressant à un CAGR de 12,02% sur la période 2026-2031. La croissance du marché est portée par la demande croissante pour une nutrition d'origine végétale, des applications culinaires plus larges et l'expansion des circuits de distribution organisés. Les bénéfices fonctionnels des produits, notamment les triglycérides à chaîne moyenne, les électrolytes naturels et des profils d'ingrédients propres, contribuent à leur attrait sur le marché. Les aspects liés à la durabilité de la culture du coco, caractérisée par des palmiers à longue durée de vie productive et des besoins d'irrigation minimaux, soutiennent davantage la croissance du marché. L'expansion du marché est également soutenue par l'augmentation des capacités de production parmi les transformateurs intégrés et la mise en œuvre de certifications de traçabilité et d'approvisionnement éthique, conduisant à une présence accrue dans la distribution premium. Malgré les perturbations de récoltes liées au phénomène El Niño entraînant des fluctuations de prix, l'association par les consommateurs de prix plus élevés avec la qualité et l'origine a influencé positivement la croissance en valeur du marché.

Principaux enseignements du rapport

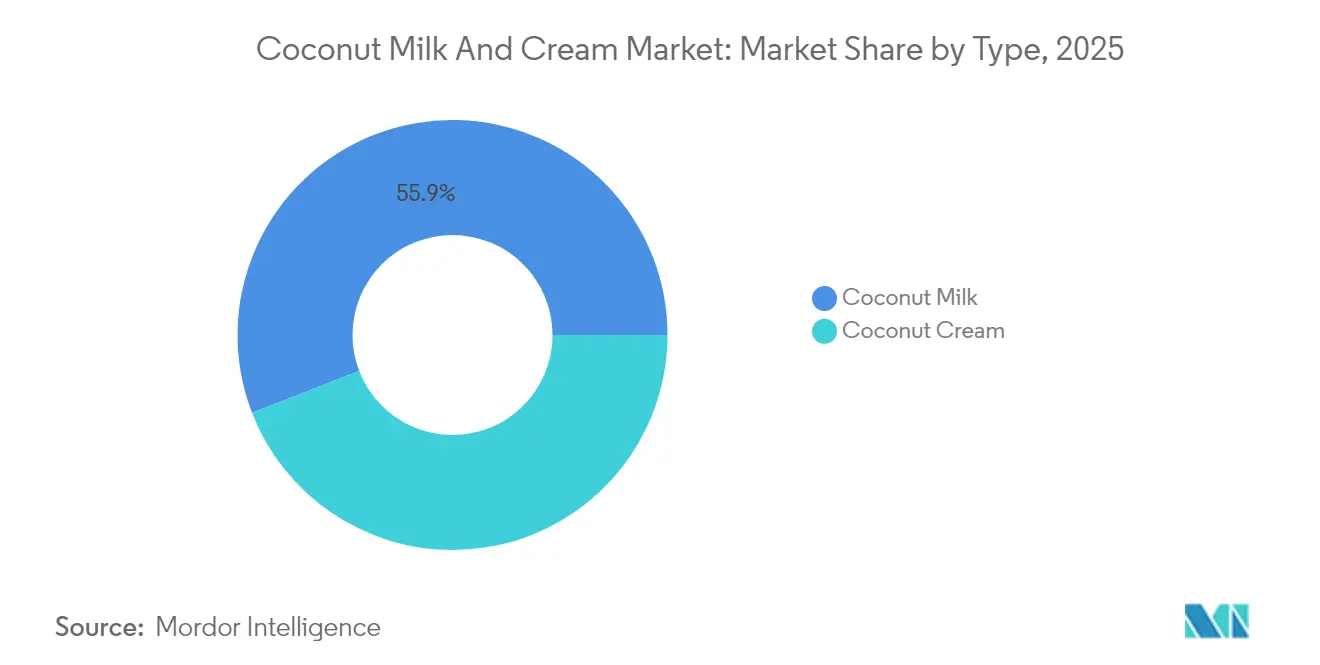

- Par type de produit, le lait de coco détenait 55,88% des parts du marché du lait et de la crème de coco en 2025, tandis que la crème de coco devrait progresser à un CAGR de 13,05% entre 2026 et 2031.

- Par catégorie, les offres conventionnelles représentaient 65,92% de la taille du marché du lait et de la crème de coco en 2025, tandis que les gammes biologiques devraient croître à un CAGR de 16,18% jusqu'en 2031.

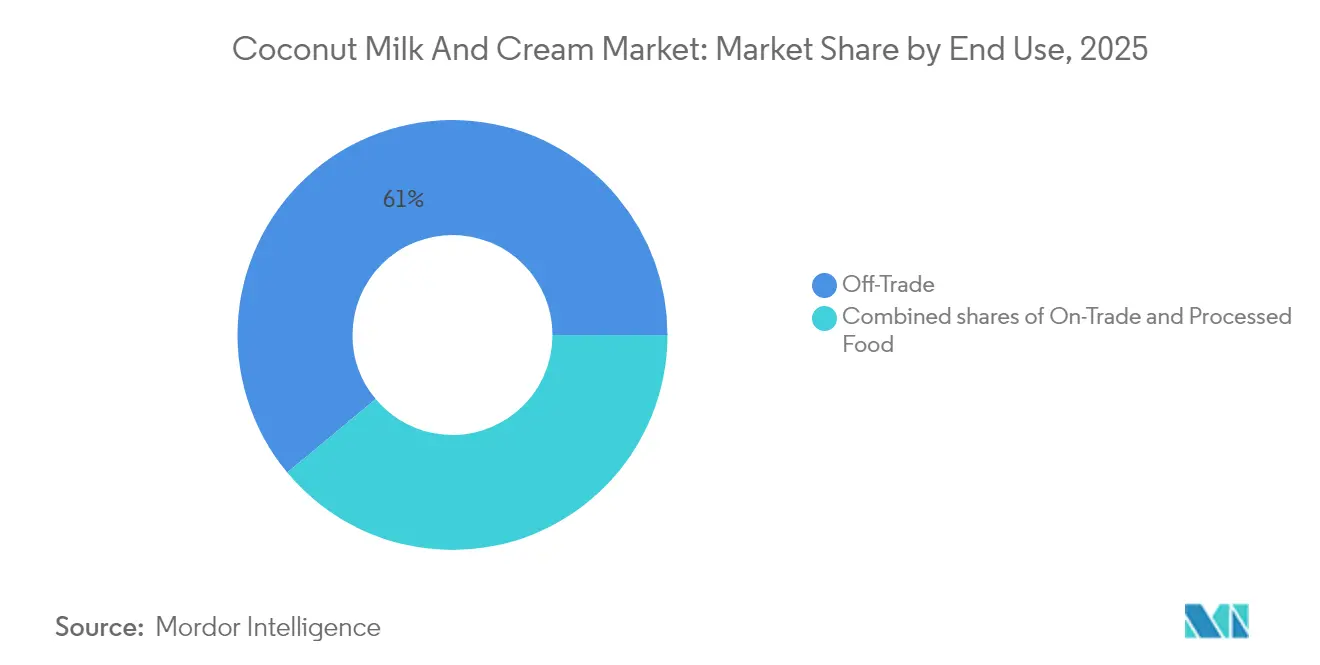

- Par utilisation finale, les circuits de distribution hors commerce ont capté 61,05% des parts de revenus en 2025, et les applications dans les aliments transformés sont positionnées pour le CAGR le plus élevé de 13,52% sur la période de prévision.

- Par géographie, l'Asie-Pacifique était en tête avec une part en valeur de 54,62% en 2025, mais l'Amérique du Nord devrait afficher le CAGR le plus rapide de 13,72% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du lait et de la crème de coco

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption des régimes végétaux et véganes | +2.1% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Prévalence croissante de l'intolérance au lactose | +1.8% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Préférence pour les ingrédients à étiquette propre | +1.5% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Accent mis sur l'approvisionnement éthique et durable | +1.2% | UE, Amérique du Nord, APAC urbain | Long terme (≥ 4 ans) |

| Formats d'emballage prolongeant la durée de conservation | +0.9% | Marchés développés à l'échelle mondiale | Court terme (≤ 2 ans) |

| Certifications alimentaires établies | +0.8% | UE, Amérique du Nord, APAC émergent | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les régimes végétaux et véganes

Le marché du lait de coco a connu une transformation remarquable, évoluant d'un produit de santé spécialisé vers une alternative laitière largement adoptée dans le secteur mondial de l'alimentation et des boissons. Ce changement reflète l'évolution des préférences des consommateurs, les individus accordant de plus en plus de valeur aux attributs fonctionnels distinctifs et aux caractéristiques sensorielles du produit. La texture riche et crémeuse du lait de coco, combinée à ses performances exceptionnelles dans les applications de cuisson à haute température, l'a établi comme un ingrédient polyvalent dans les cuisines commerciales et domestiques. L'acceptation par le marché s'est étendue au-delà des consommateurs traditionnellement végétaux pour englober un public plus large, comprenant les flexitariens et les personnes soucieuses de leur santé qui cherchent à réduire leur consommation de produits laitiers tout en maintenant des expériences gustatives et texturales familières. Cette tendance est particulièrement visible sur les marchés européens, comme le souligne le rapport 2024 de GFI Europe, qui documente une croissance constante dans les principaux pays, notamment la France, l'Allemagne, l'Italie, l'Espagne, les Pays-Bas et le Royaume-Uni. L'expansion du marché a été notamment soutenue par l'introduction de produits à marque propre abordables, en particulier dans la catégorie des laits végétaux et des boissons, rendant ces alternatives plus accessibles à une base de consommateurs plus large [1]Source : Good Food Institute, « Ventes au détail de produits végétaux dans six pays européens, 2022 à 2024 », gfieurope.org.

Prévalence croissante de l'intolérance au lactose stimulant la demande d'alternatives laitières

L'intolérance au lactose touche une part significative de la population adulte mondiale, créant un marché substantiel pour les alternatives laitières à base de coco. Contrairement à une consommation motivée par les tendances, la nécessité médicale des personnes intolérantes au lactose garantit une demande constante dans différentes catégories de produits. Le lait de coco offre des avantages par rapport aux alternatives à base de soja et de fruits à coque en raison de sa composition enzymatique naturelle et de l'absence d'allergènes courants, en particulier sur les marchés où les sensibilités alimentaires multiples sont répandues. La région Asie-Pacifique présente un fort potentiel de marché en raison des taux élevés d'intolérance au lactose d'origine génétique et des habitudes de consommation de lait de coco bien établies. La reconnaissance médicale croissante et le diagnostic de l'intolérance au lactose comme cause de troubles digestifs continuent d'élargir le marché au-delà des segments de consommateurs traditionnels, les professionnels de santé recommandant de plus en plus des alternatives laitières adaptées à leurs patients. Cette validation médicale renforce les perspectives de croissance du marché, car les consommateurs recherchent des solutions à long terme à leurs besoins alimentaires plutôt que de suivre des tendances alimentaires temporaires. Selon le Boston Children's Hospital, environ 30 à 50 millions d'Américains sont intolérants au lactose. Cela inclut 80% des Afro-Américains et des Amérindiens, et plus de 90% des Américains d'origine asiatique [2]Source : Boston's Children's Hospital, « Intolérance au lactose », childrenshospital.org.

Préférence des consommateurs pour les ingrédients naturels et les produits à étiquette propre

La composition simple en ingrédients du lait de coco et ses exigences minimales en matière de transformation lui confèrent un avantage concurrentiel distinct sur le marché des alternatives végétales. Sa formulation reste simple et non compliquée, contrastant fortement avec les alternatives qui dépendent de stabilisants, d'émulsifiants et d'agents masquant les saveurs. Les études auprès des consommateurs démontrent que les produits à base de coco reçoivent systématiquement des évaluations de naturalité plus élevées, principalement parce que les consommateurs reconnaissent et font confiance au coco en tant qu'ingrédient alimentaire entier familier. Cette perception positive du marché permet aux entreprises de mettre en œuvre des stratégies de prix premium, car les consommateurs manifestent une forte propension à payer davantage pour des produits qu'ils considèrent comme peu transformés. En réponse à cette dynamique de marché, les grandes marques ont commencé à mettre en place des systèmes complets de traçabilité pour documenter l'approvisionnement en coco depuis les exploitations agricoles et les installations de transformation, répondant à la demande croissante des consommateurs en matière de transparence sur les ingrédients.

Intérêt croissant pour les produits alimentaires durables et d'approvisionnement éthique

L'accent croissant mis sur la durabilité est passé d'un objectif aspirationnel à un facteur d'achat clé, la culture du coco offrant des avantages environnementaux par rapport à la production laitière et aux autres alternatives à base de fruits à coque. Les cocotiers présentent des avantages environnementaux grâce à leur durée de vie productive multigénérationnelle et leur contribution à la préservation des écosystèmes tropicaux, contrairement aux cultures annuelles qui nécessitent des perturbations fréquentes du sol et des intrants agricoles. Le profil de durabilité est toutefois confronté à des défis liés aux problèmes de travail des enfants dans les principaux pays producteurs, notamment aux Philippines, où le secteur met en œuvre des programmes de certification et des partenariats avec les agriculteurs pour améliorer l'éthique de la chaîne d'approvisionnement. Le Règlement européen sur la déforestation offre des opportunités aux fournisseurs de coco conformes pour accéder aux marchés européens premium, tout en créant des barrières pour les sources non conformes. L'impact des certifications de durabilité sur le comportement des consommateurs varie selon les régions, les marchés européen et nord-américain montrant le lien le plus fort entre les certifications environnementales et les décisions d'achat.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Défis réglementaires en matière d'étiquetage et de normes de sécurité alimentaire | -1.2% | UE et Amérique du Nord principalement, en expansion mondiale | Moyen terme (2-4 ans) |

| Disponibilité limitée de noix de coco brutes de haute qualité dans certaines régions | -0.8% | Chaîne d'approvisionnement mondiale, critique dans les régions de transformation | Court terme (≤ 2 ans) |

| Coût élevé du lait et de la crème de coco par rapport aux produits laitiers conventionnels | -0.6% | Mondial, en particulier dans les marchés émergents sensibles aux prix | Long terme (≥ 4 ans) |

| Difficultés à garantir un approvisionnement durable et éthique tout au long de la chaîne logistique | -0.4% | Marchés de conformité UE et Amérique du Nord, régions de production APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires en matière d'étiquetage et de normes de sécurité alimentaire

La complexité réglementaire entourant la nomenclature des laits végétaux crée des barrières à l'entrée sur le marché et des coûts de conformité qui pèsent de manière disproportionnée sur les petits producteurs de lait de coco, tandis qu'elle profite aux acteurs établis disposant d'une expertise réglementaire et de ressources adéquates. Les restrictions de l'Union européenne sur l'utilisation de la terminologie laitière pour les alternatives végétales exigent des stratégies d'étiquetage soigneuses afin d'éviter la confusion des consommateurs tout en maintenant l'attrait du produit, générant des dépenses juridiques et marketing continues qui réduisent les marges de rentabilité. Les variations des normes de sécurité alimentaire selon les juridictions nécessitent des protocoles de production et des régimes de tests multiples, ce qui est particulièrement difficile pour les produits à base de lait de coco qui requièrent des contrôles spécifiques des agents pathogènes en raison de leur pH neutre et de leurs profils nutritionnels pouvant favoriser la croissance microbienne. L'évolution des orientations de la FDA concernant les exigences d'étiquetage nutritionnel des laits végétaux crée une incertitude pour les calendriers de développement des produits et les stratégies marketing, les entreprises devant trouver un équilibre entre conformité réglementaire et besoins de positionnement concurrentiel. Les exigences de certification biologique ajoutent des niveaux de complexité supplémentaires, car l'approvisionnement en coco doit satisfaire à des normes biologiques nationales variées qui peuvent être contradictoires ou nécessiter des systèmes de gestion de chaîne d'approvisionnement distincts pour différents marchés d'exportation.

Disponibilité limitée de noix de coco brutes de haute qualité dans certaines régions

La concentration des chaînes d'approvisionnement dans les régions tropicales productrices de noix de coco expose le secteur à des risques liés aux perturbations météorologiques, à l'instabilité politique et aux épidémies de maladies agricoles, pouvant limiter la production mondiale de lait de coco. Les phénomènes météorologiques El Niño en 2024 ont affecté les rendements de noix de coco aux Philippines, en Indonésie et au Sri Lanka, entraînant des hausses des prix des matières premières qui réduisent les marges des transformateurs et freinent la croissance du marché dans les segments sensibles aux prix. L'exigence de variétés premium de noix de coco pour la production de lait crée des contraintes d'approvisionnement, la fabrication de lait de coco destiné à l'alimentation nécessitant des niveaux de maturité, des teneurs en matières grasses et des profils aromatiques spécifiques provenant de noix de coco sélectionnées. Les défis liés au transport et à la conservation des noix de coco fraîches limitent les emplacements des installations de transformation et présentent des risques de dégradation de la qualité, affectant particulièrement les petits transformateurs dépourvus de systèmes avancés de gestion de la chaîne d'approvisionnement. La stabilité de l'approvisionnement à long terme est menacée par les effets du changement climatique sur la productivité des cocotiers, la montée du niveau des mers et l'évolution des régimes de précipitations affectant les régions de culture traditionnelles, tandis que les nouvelles zones de culture nécessitent des décennies pour devenir productives. En 2025, le secteur du coco est confronté à une disponibilité limitée de noix de coco brutes de haute qualité dans certaines régions, ce qui freine la croissance du marché. Des défis tels que la baisse de la productivité, les conditions météorologiques extrêmes, le vieillissement des plantations et les mauvaises pratiques agronomiques limitent l'offre, affectant la capacité du secteur à répondre à la demande croissante de produits diversifiés à base de coco, limitant ainsi le potentiel d'expansion [3]Source : Communauté internationale du cocotier, « Noix de coco », coconutcommunity.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le segment de la crème de coco stimule la croissance premium

Le lait de coco maintient sa position dominante dans la segmentation par type de produit, captant 55,88% des parts de marché en 2025. Cette présence substantielle sur le marché découle de son application répandue dans diverses préparations culinaires et de sa forte acceptation par les consommateurs en tant qu'alternative fiable au lait de vache. La polyvalence du lait de coco dans les cuisines domestiques et commerciales l'a établi comme un ingrédient essentiel dans de multiples catégories alimentaires.

Parallèlement, la crème de coco démontre un remarquable potentiel de croissance, progressant à un CAGR de 13,05% jusqu'en 2031. Cette croissance est principalement portée par son adoption croissante dans les environnements professionnels de restauration et ses caractéristiques fonctionnelles supérieures dans les applications culinaires et de pâtisserie. Les chefs professionnels choisissent systématiquement la crème de coco pour ses performances exceptionnelles en cuisson à haute température, dans la préparation de sauces et la confection de desserts, là où les alternatives standard de lait de coco peinent souvent à rivaliser. Les fabricants alimentaires intègrent de plus en plus la crème de coco dans leurs formulations de produits premium, notamment dans les glaces, le chocolat et les confiseries, où sa texture riche et ses propriétés stables d'émulsification améliorent significativement la qualité du produit final. L'évolution du segment se poursuit avec des développements innovants, illustrés par des entreprises comme Whole Moon, qui a introduit des formulations à base de chair de coco entière offrant des profils protéiques complets tout en maintenant le positionnement premium sur le marché qui alimente l'expansion de la catégorie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : le segment biologique capte la prime des consommateurs soucieux de leur santé

Les produits de coco conventionnels détiennent 65,92% des parts de marché en 2025, portés par des chaînes d'approvisionnement établies et une tarification compétitive qui permet une adoption généralisée par les consommateurs de tous niveaux économiques. Le segment biologique devrait croître à un CAGR de 16,18% jusqu'en 2031, les consommateurs manifestant une propension à payer des primes de 30 à 50% pour les produits de coco certifiés biologiques répondant à leurs préférences sanitaires et environnementales. Ce schéma de croissance met en évidence une division du marché entre les consommateurs grand public sensibles aux prix et les acheteurs du segment premium.

La croissance de la consommation de lait de coco biologique découle de l'amélioration de l'efficacité des chaînes d'approvisionnement, qui a renforcé la disponibilité des produits et réduit les écarts de prix par rapport aux options conventionnelles. L'expansion du segment est en outre soutenue par une plus grande allocation d'espace en rayon dans les grandes surfaces de distribution, la demande des consommateurs validant un positionnement premium au-delà des magasins d'alimentation naturelle traditionnels.

Par utilisation finale : prédominance du commerce de détail avec une croissance de l'innovation B2B

Le segment hors commerce représente une part de marché substantielle de 61,05% en 2025, englobant un réseau diversifié de circuits de distribution incluant les supermarchés, les hypermarchés, les magasins de proximité et les détaillants en ligne. Cette position dominante reflète la transformation réussie du lait de coco, passé d'un ingrédient de niche à un article ménager essentiel, soutenu par des stratégies d'expansion commerciale complètes et des initiatives ciblées d'éducation des consommateurs. La large disponibilité dans de multiples points de vente a permis aux consommateurs d'intégrer facilement le lait de coco dans leurs habitudes culinaires quotidiennes, tandis que les détaillants ont optimisé le placement en rayon et les activités promotionnelles pour stimuler à la fois les achats d'essai et la fidélisation des clients.

Le segment des aliments transformés présente un remarquable potentiel de croissance avec un CAGR projeté de 13,52% jusqu'en 2031, soulignant l'adoption croissante du lait de coco par les fabricants alimentaires en tant que solution d'ingrédient polyvalente. Cette trajectoire de croissance est portée par les initiatives stratégiques des fabricants visant à reformuler les gammes de produits existantes, en remplaçant les additifs conventionnels et les composants laitiers par des alternatives à base de coco. Ce virage s'aligne sur les préférences des consommateurs pour des ingrédients naturels reconnaissables tout en maintenant les standards de fonctionnalité et de performance des produits. Dans le paysage de la distribution, les supermarchés et hypermarchés traditionnels maintiennent leur position de leader, tandis que les plateformes de vente en ligne continuent de capter des parts de marché croissantes grâce à des offres innovantes telles que des modèles par abonnement et des programmes d'achats en volume conçus pour les consommateurs réguliers de lait de coco.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Asie-Pacifique représente une part substantielle de 54,62% du marché mondial en 2025, s'appuyant sur ses solides fondements en matière de culture du coco et sur des habitudes de consommation profondément enracinées. La position de leader de la région sur le marché est le résultat direct de ses avantages concurrentiels en termes de coûts de production et de réseaux de chaînes d'approvisionnement bien établis, soutenus par des générations d'expertise en culture et transformation du coco.

L'Amérique du Nord s'est imposée comme le marché le plus dynamique, affichant un remarquable CAGR de 13,72% jusqu'en 2031. Cette croissance est principalement alimentée par des consommateurs adoptant de plus en plus des régimes végétaux et leur propension à investir dans des produits de lait de coco premium, créant des conditions favorables pour que les fabricants maintiennent des marges bénéficiaires saines. Les marchés européens continuent d'évoluer avec des exigences strictes en matière de produits biologiques et durables, notamment avec la mise en œuvre du Règlement de l'Union européenne sur la déforestation en 2024-2025. Parallèlement, l'Amérique du Sud affiche des développements prometteurs malgré des limitations d'infrastructure, tandis que le Moyen-Orient et l'Afrique représentent des opportunités émergentes portées par l'urbanisation et l'évolution des préférences des consommateurs. Les activités récentes du marché, notamment le lancement par Dehusk d'un lait de coco enrichi aux Philippines, illustrent la réponse du secteur à la demande régionale croissante tout en développant des capacités d'exportation.

Paysage concurrentiel

Le marché du lait et de la crème de coco présente une fragmentation modérée, offrant d'importantes opportunités tant aux entreprises établies cherchant à consolider leurs parts de marché qu'aux nouveaux entrants visant à se développer par des stratégies de différenciation. Les grands acteurs du secteur tels que Thai Coconut, Vita Coco et Goya Foods maintiennent leurs positions sur le marché grâce aux avantages de l'intégration verticale et à des réseaux de distribution bien établis. En revanche, les marques émergentes ont réussi à capter des parts de marché en se concentrant sur des offres de produits premium, en obtenant des certifications biologiques et en mettant en place des canaux de vente directe aux consommateurs qui contournent les barrières traditionnelles de la distribution.

Les partenariats stratégiques entre les transformateurs de coco et les grandes entreprises alimentaires continuent de remodeler le paysage concurrentiel du secteur. Un exemple notable est l'accord étendu de Century Pacific avec Vita Coco, qui comprend un investissement substantiel de 40 millions USD dans les capacités de production annoncé en juillet 2024, visant à sécuriser des relations d'approvisionnement à long terme. Le marché a évolué au-delà de la concurrence traditionnelle basée sur les prix et la distribution, des entreprises comme Nestlé investissant dans l'innovation produit, développant des formulations spécialisées à base de matières grasses de fruits qui améliorent à la fois les caractéristiques sensorielles et les performances fonctionnelles dans les applications de lait végétal.

Le marché présente de nombreuses opportunités dans des segments spécialisés, notamment dans le développement de formulations de lait de coco de qualité barista, la création de produits enrichis répondant à des besoins nutritionnels spécifiques, et la mise en place de solutions d'emballage durable équilibrant les préoccupations environnementales avec la protection des produits. Les entreprises qui investissent dans des systèmes avancés de traçabilité des chaînes d'approvisionnement et des mécanismes de vérification de l'approvisionnement durable acquièrent des avantages concurrentiels, à mesure que les exigences réglementaires et les préférences des consommateurs exigent une plus grande transparence dans l'approvisionnement en ingrédients et les méthodologies de production.

Leaders du secteur du lait et de la crème de coco

Thai Coconut Public Co. Ltd.

Theppadungporn Coconut Co., Ltd.

Goya Foods Inc.

Danone S.A.

McCormick & Company Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Whole Moon a lancé le premier lait de coco fabriqué à partir de chair de coco entière sans crèmes ni huiles, distribué à l'échelle nationale chez Sprouts et chez des détaillants américains sélectionnés dont ShopRite, Fairway et Central Markets. L'innovation offre des profils protéiques complets tout en maintenant un positionnement premium dans le segment des boissons végétales

- Novembre 2024 : Dehusk a été lancé en tant que premier lait de coco enrichi produit localement aux Philippines, fondé par l'actrice Nadine Lustre et l'entrepreneur Christophe Bariou. Le produit est enrichi en calcium et en nutriments essentiels, tout en mettant l'accent sur une production locale durable utilisant les noix de coco abondantes des Philippines

- Juillet 2024 : Century Pacific Food Inc. a annoncé des plans pour augmenter les dépenses d'investissement à 4-5 milliards PHP en 2024 afin de financer des investissements et d'étendre les capacités dans son activité noix de coco. L'entreprise a signé un accord élargi avec Vita Coco incluant un investissement de 40 millions USD dans des capacités supplémentaires pour servir à la fois les marchés OEM et nationaux

Portée du rapport mondial sur le marché du lait et de la crème de coco

Le lait et la crème de coco sont des ingrédients obtenus par mijotage de noix de coco râpée et d'eau dans différentes proportions. Le marché étudié a été segmenté par catégorie, application et géographie. Sur la base de la catégorie, le marché est segmenté en biologique et conventionnel. Sur la base de l'application, le marché est segmenté en aliments transformés, lait de coco et crème de coco au détail/conditionnés, et services de restauration. Le segment des aliments transformés est subdivisé en produits de boulangerie, confiserie, produits laitiers, desserts surgelés et autres aliments transformés. Le rapport présente également des données sur les principaux pays de toutes les grandes régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées en valeur (en millions USD).

| Lait de coco |

| Crème de coco |

| Biologique |

| Conventionnel |

| Aliments transformés | |

| Circuit de restauration hors domicile | |

| Circuit hors commerce | Supermarché/Hypermarché |

| Magasins de proximité et épiceries | |

| Détaillants en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Lait de coco | |

| Crème de coco | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par utilisation finale | Aliments transformés | |

| Circuit de restauration hors domicile | ||

| Circuit hors commerce | Supermarché/Hypermarché | |

| Magasins de proximité et épiceries | ||

| Détaillants en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du lait et de la crème de coco en 2026 ?

La taille du marché du lait et de la crème de coco est évaluée à 5,21 milliards USD en 2026 et devrait atteindre 9,19 milliards USD d'ici 2031.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 12,02% entre 2026 et 2031, porté par l'adoption des régimes végétaux et la demande d'étiquettes propres.

Quelle région est en tête des ventes mondiales ?

L'Asie-Pacifique détient la plus grande part à 54,62% des revenus de 2025 grâce à des chaînes d'approvisionnement intégrées et à une consommation traditionnelle.

Quel segment connaît la croissance la plus rapide ?

La crème de coco devrait croître à un CAGR de 13,05% jusqu'en 2031 en raison de ses applications premium dans la restauration professionnelle et la confiserie.

Comment les entreprises répondent-elles aux préoccupations en matière de durabilité ?

Les principaux transformateurs investissent dans un approvisionnement traçable, la certification commerce équitable et la surveillance par satellite pour se conformer aux nouvelles règles européennes sur la déforestation.

Dernière mise à jour de la page le: