Taille et part du marché des protéines laitières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.01 Milliards de dollars |

| Taille du Marché (2031) | 13.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines laitières par Mordor Intelligence

La taille du marché des protéines laitières est estimée à 10,01 milliards USD en 2026 et devrait atteindre 13,74 milliards USD d'ici 2031, à un TCAC de 6,53 % durant la période de prévision (2026-2031). L'intérêt croissant des consommateurs pour les régimes riches en protéines, le soutien réglementaire aux préparations infantiles hypoallergéniques et l'adoption rapide des boissons enrichies prêtes à boire soutiennent conjointement des gains de volume réguliers dans les régions matures comme dans les régions émergentes. Les améliorations technologiques, qu'il s'agisse de l'hydrolyse enzymatique réduisant l'allergénicité ou de la filtration par membrane céramique améliorant la pureté des protéines, permettent aux fournisseurs de faire évoluer leur mix vers des isolats et des hydrolysats à plus haute valeur ajoutée. Parallèlement, les fournisseurs nord-américains contrecarrent la pénurie de lait cru par des contrats d'approvisionnement pluriannuels, tandis que les acteurs de la région Asie-Pacifique tirent parti de l'urbanisation et du développement des salles de sport pour élargir leur distribution via le commerce en ligne et la distribution de proximité. L'intensité concurrentielle reste modérée, les coopératives laitières intégrées verticalement et les transformateurs spécialisés poursuivant des stratégies parallèles : les premières défendent leur leadership par les coûts, les seconds se différencient grâce à des preuves cliniques et à des allégations fonctionnelles, déterminant ainsi la manière dont chacun capte la valeur le long de la courbe de demande du marché des protéines laitières.

Principaux enseignements du rapport

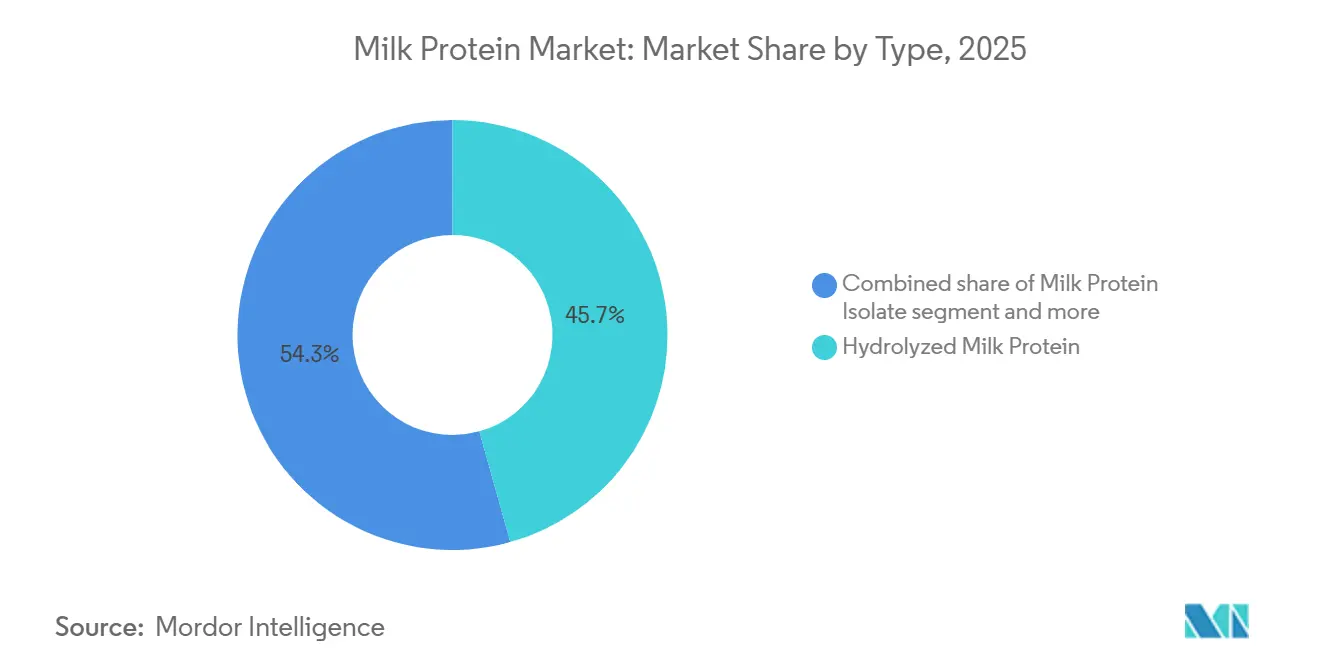

- Par type, les protéines laitières hydrolysées ont dominé avec une part de marché des protéines laitières de 45,67 % en 2025, tandis que l'isolat de protéines laitières devrait enregistrer le TCAC le plus élevé, à 7,01 %, jusqu'en 2031.

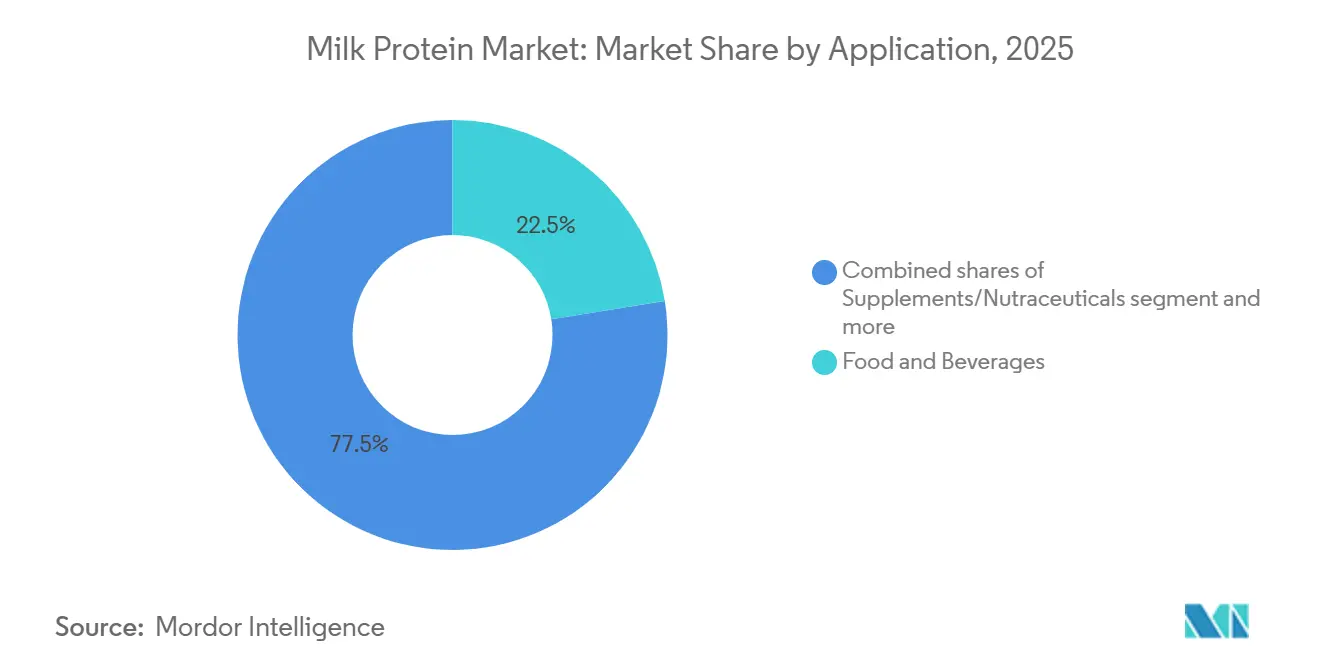

- Par application, l'alimentation et les boissons ont représenté 22,48 % de la taille du marché des protéines laitières en 2025, tandis que les compléments alimentaires et les nutraceutiques devraient croître à un TCAC de 7,23 % jusqu'en 2031.

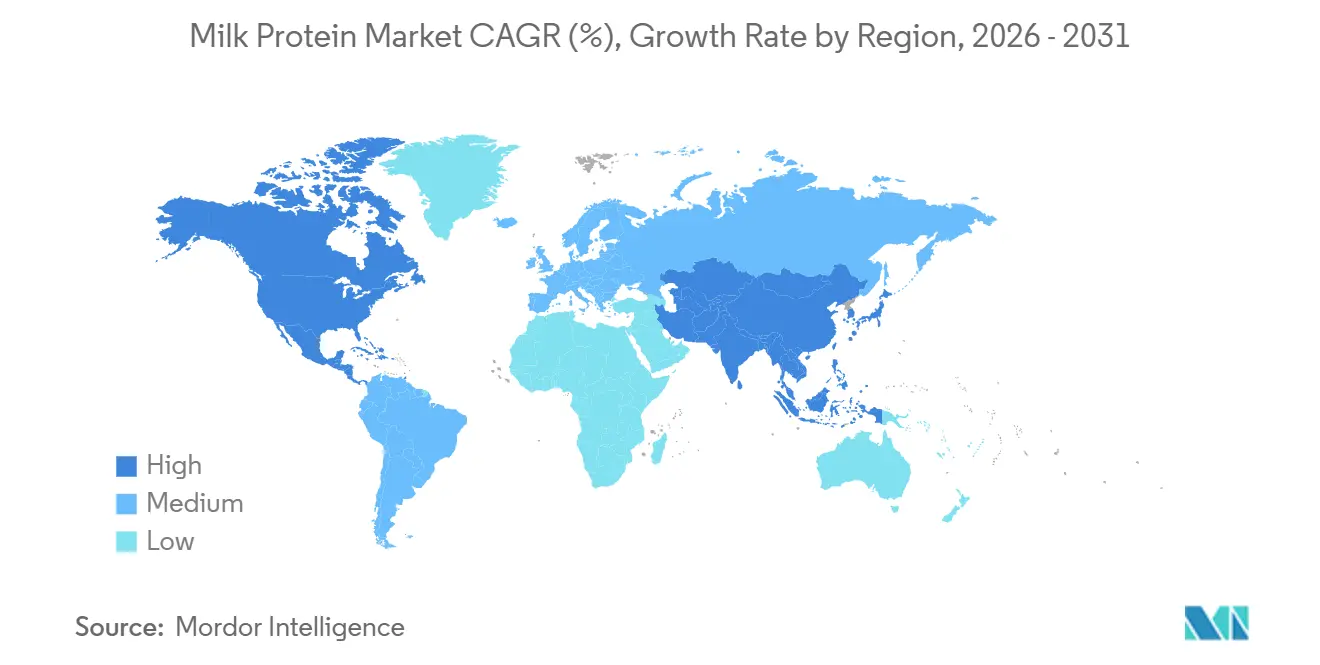

- Par géographie, l'Amérique du Nord a capté 40,02 % en 2025 ; la région Asie-Pacifique est positionnée pour la plus forte expansion annuelle, à 6,87 %, sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des protéines laitières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférence croissante pour les régimes quotidiens riches en protéines | +1.2% | Mondial, prononcé en Amérique du Nord et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans les formulations pour nourrissons et la nutrition clinique | +1.4% | Mondial, vents réglementaires les plus favorables dans l'UE (Union européenne) et en Amérique du Nord | Long terme (≥ 4 ans) |

| Innovation dans les fonctionnalités du lactosérum, de la caséine et des hydrolysats | +1.0% | L'Amérique du Nord et l'Europe sont en tête de la R&D (Recherche et Développement) ; l'adoption se diffuse vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans les boissons enrichies et les boissons laitières | +0.9% | Cœur de marché en Asie-Pacifique ; extension vers le Moyen-Orient et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Avancées dans les technologies de fractionnement et de traitement des protéines | +0.8% | L'Amérique du Nord et l'Europe comme pôles de brevets ; montée en puissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs aux bienfaits pour la musculature et la gestion du poids | +1.1% | Mondial, accéléré par la croissance du secteur du fitness en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les régimes quotidiens riches en protéines

Les enquêtes nutritionnelles nationales publiées entre 2020 et 2023 confirment que la consommation de protéines a augmenté au sein de la population générale au Royaume-Uni, au Japon et en Indonésie, signalant un changement de tendance grand public au-delà des cercles sportifs[1]Source : Gov.UK, "Enquêtes nutritionnelles nationales", gov.uk. Les employés de bureau et les personnes âgées associent désormais les protéines à la satiété et à la préservation musculaire, favorisant le lancement de formats pratiques tels que les yaourts enrichis en protéines et les boissons stables à température ambiante. Les protéines laitières disposent d'un avantage car leur profil complet en acides aminés satisfait les seuils de leucine mis à jour approuvés par les directives diététiques américaines de 2024[2]Source : Département de l'Agriculture des États-Unis, "Priorité aux agriculteurs américains", usda.gov. Les marques déploient donc des mélanges hybrides associant l'isolat de protéines laitières à des protéines végétales pour maîtriser les coûts tout en maintenant la densité nutritionnelle, une stratégie qui équilibre les attentes en matière de durabilité avec la familiarité sensorielle des protéines laitières. Les détaillants européens amplifient cette tendance en ajoutant des étiquettes d'empreinte carbone sur le devant des emballages, incitant les formulateurs à se tourner vers des ingrédients à plus faibles émissions sans pour autant diluer la demande pour l'onctuosité que les consommateurs associent aux protéines laitières.

Utilisation croissante dans les formulations pour nourrissons et la nutrition clinique

Les préparations infantiles et la nutrition médicale restent les débouchés les plus rentables pour les protéines laitières hydrolysées, qui commandent une prime de prix par rapport aux concentrés intacts en raison de leur hypoallergénicité et de leur absorption rapide. La stratégie de la FDA américaine de janvier 2025 relative aux préparations infantiles a mis en avant la transparence compositionnelle et la résilience de la fabrication nationale, accélérant les investissements dans les capacités locales d'hydrolysat. L'Autorité européenne de sécurité des aliments a renforcé cet élan en émettant des avis favorables sur plusieurs hydrolysats de protéines de lactosérum la même année, abaissant les barrières réglementaires dans l'ensemble de l'UE[3]Source : Autorité européenne de sécurité des aliments, "Points forts", efsa.europa.eu/en. La nutrition clinique se développe également ; des études ont démontré une amélioration de la rétention azotée chez les patients gériatriques consommant des hydrolysats de protéines de lactosérum par rapport à la caséine intacte. La convergence des normes entre la FDA (Food and Drug Administration), l'EFSA (Autorité européenne de sécurité des aliments) et Santé Canada raccourcit les délais de commercialisation, permettant aux transformateurs d'amortir les coûts de recherche sur plusieurs juridictions à forte marge.

Innovation dans les fonctionnalités du lactosérum, de la caséine et des hydrolysats

Les avancées en matière d'hydrolyse enzymatique et de filtration membranaire permettent désormais une personnalisation des peptides pour des résultats physiologiques précis. Les brevets de 2024-2025 documentent des protéases conçues pour des fenêtres de longueur de peptides étroites qui réduisent l'amertume tout en améliorant la biodisponibilité. La caséine micellaire gagne en importance dans les boissons de récupération nocturne grâce à ses propriétés à libération lente, et la microfiltration à flux croisé préserve les structures natives des protéines tout en éliminant le lactose et les cendres, fournissant la majorité des isolats protéiques adaptés au traitement à ultra-haute température. Ces avancées techniques permettent aux formulateurs de boissons de délivrer quelques grammes de protéines dans une portion de 250 millilitres sans effet crayeux, une réalisation qui élargit l'attrait des consommateurs et cimente le marché des protéines laitières comme source privilégiée pour une délivrance d'acides aminés rapide et prolongée.

Utilisation croissante dans les boissons enrichies et les boissons laitières

Les boissons protéinées prêtes à boire ont connu un essor dans les points de vente de proximité de la région Asie-Pacifique depuis 2024, les consommateurs urbains privilégiant une nutrition à emporter. Les boissons à base de produits laitiers enrichies en isolat de protéines laitières bénéficient d'un goût familier et d'une voie réglementaire plus simple que les nouvelles protéines végétales, qui nécessitent souvent de longues procédures d'évaluation de la sécurité par des organismes tels que l'Administration nationale des produits médicaux de Chine. Des producteurs, dont Saputo, ont signalé un renforcement des ventes de lait liquide enrichi en protéines sans lactose au cours de l'exercice 2025, indiquant que même les catégories laitières traditionnelles peuvent bénéficier d'une tarification premium grâce à une fortification à valeur ajoutée. Des technologies émergentes telles que le traitement à ultra-haute pression suppriment les contraintes liées à la chaîne du froid, permettant la distribution dans les climats tropicaux où la réfrigération reste peu fiable et ouvrant des segments de demande incrémentielle pour le marché des protéines laitières.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Popularité croissante des protéines végétales et des protéines alternatives | -0.8% | L'Amérique du Nord et l'Europe sont en tête de l'adoption ; l'Asie-Pacifique suit de manière sélective | Moyen terme (2 à 4 ans) |

| Problèmes de goût et de texture dans les produits hautement fortifiés en protéines | -0.5% | Mondial, plus aigu dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Fluctuation de la disponibilité du lait cru en raison des pressions sur les troupeaux | -0.7% | L'Amérique du Nord et l'Europe font face à une contraction des troupeaux ; l'approvisionnement en Asie-Pacifique est plus stable | Long terme (≥ 4 ans) |

| Préoccupations relatives aux allergies aux produits laitiers et à l'intolérance aux protéines laitières | -0.6% | Le contrôle réglementaire mondial est le plus strict dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des protéines végétales et des protéines alternatives

Les protéines végétales ont capté une part croissante dans les formulations de boulangerie, de snacks et de boissons en 2024-2025, la communication sur la durabilité ayant séduit les consommateurs soucieux de l'environnement, notamment en Europe et en Amérique du Nord. Les isolats de pois atteignent désormais une parité fonctionnelle avec les concentrés de protéines laitières dans les snacks extrudés, tandis que les protéines de soja dominent les alternatives à la viande où les protéines laitières ont une valeur fonctionnelle limitée. Les consommateurs flexitariens, représentant environ un quart de la population adulte dans les régions à revenus élevés, se tournent vers les étiquettes végétales malgré la supériorité des protéines laitières en termes de complétude en acides aminés. Les fournisseurs de protéines laitières sont ainsi confrontés au choix de défendre les segments de commodité sur le prix ou de se repositionner vers des niches à haute valeur ajoutée, une inflexion qui façonnera les contours concurrentiels du marché des protéines laitières au cours de la période de prévision.

Problèmes de goût et de texture dans les produits hautement fortifiés en protéines

Les problèmes de goût et de texture dans les produits hautement fortifiés en protéines freinent considérablement la croissance du marché des protéines laitières, car les consommateurs rencontrent fréquemment des attributs sensoriels indésirables, tels que l'astringence, un effet crayeux, l'amertume, des sensations d'assèchement de la bouche ou des textures dures et granuleuses à mesure que les niveaux de protéines augmentent, ce qui réduit l'acceptabilité globale du produit et les taux de rachat. Une forte inclusion de protéines modifie souvent le toucher en bouche et le profil aromatique des aliments et boissons à base de produits laitiers, les rendant moins attrayants par rapport aux produits conventionnels, et ces problèmes constituent des obstacles à l'adoption grand public au-delà des segments de niche liés à la santé ou aux sportifs. En conséquence, les fabricants doivent investir dans des stratégies de formulation avancées et des technologies de modulation des arômes et des textures pour concilier une teneur élevée en protéines et des qualités sensorielles agréables, ce qui peut accroître la complexité et les coûts de production, agissant en définitive comme un frein à l'expansion plus large du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les hydrolysats dominent, les isolats s'accélèrent

Les protéines laitières hydrolysées ont généré 45,67 % des revenus de 2025, soulignant leur rôle ancré dans les préparations infantiles et la nutrition clinique, où les peptides pré-digérés atténuent les préoccupations allergéniques et améliorent l'absorption. La R&D continue repousse les frontières du traitement : les brevets de 2024-2025 sur les systèmes à membranes céramiques réduisent la consommation d'énergie et augmentent les débits, améliorant ainsi l'économie des isolats et des hydrolysats. Les concentrés restent la référence économique pour les applications en boulangerie et en charcuterie, mais subissent une pression sur les marges à mesure que les protéines végétales réduisent l'écart fonctionnel.

L'isolat de protéines laitières, bien que plus modeste en 2025, devrait croître à un TCAC de 7,01 %, illustrant comment les tendances d'étiquetage propre dans les boissons prêtes à boire récompensent les formulations offrant une haute pureté sans lactose ni cendres excessifs. Des enzymes conçues pour des gammes de peptides étroites minimisent l'amertume, ouvrant des profils aromatiques plus larges et renforçant la position du marché des protéines laitières dans la nutrition fonctionnelle à haute valeur ajoutée. Pendant ce temps, les concentrés de commodité risquent la banalisation à mesure que les protéines alternatives tirent les prix vers le bas, contraignant les transformateurs soit à augmenter leur capacité, soit à se repositionner vers des fractions à valeur ajoutée.

Par application : les compléments alimentaires dépassent l'alimentation et les boissons

L'alimentation et les boissons ont représenté 22,48 % en 2025, englobant les mélanges de boulangerie, les boissons laitières et les snacks pratiques. Les marques de nutrition sportive capitalisent sur la culture du sport et le marché du vieillissement actif pour promouvoir des boissons prêtes à boire et des barres protéinées enrichies en isolat de protéines laitières, illustrant comment la commodité et les allégations de santé ciblées peuvent générer des prix premium. Dans les circuits alimentaires traditionnels, les produits laitiers enrichis conservent un avantage car les protéines laitières s'intègrent facilement sans obstacles réglementaires.

En revanche, les compléments alimentaires et les nutraceutiques devraient se développer à un TCAC de 7,23 % jusqu'en 2031, le plus rapide parmi tous les segments. Dans la région Asie-Pacifique, les boissons enrichies en protéines peuplent les épiceries de proximité à mesure que les consommateurs recherchent une nutrition à emporter correspondant à leur participation croissante aux activités sportives. Les fabricants de produits de boulangerie et de céréales utilisent des concentrés pour un enrichissement rentable, tandis que les fabricants de condiments adoptent des isolats pour ajouter des protéines sans modifier la viscosité. L'alimentation animale et les soins personnels restent des niches, représentant ensemble une part faible mais significative du marché des protéines laitières, limitées par la sensibilité aux coûts et des exigences fonctionnelles moins élevées.

Analyse géographique

L'Amérique du Nord a commandé 40,02 % en 2025 grâce à des circuits de compléments alimentaires matures, des chaînes d'approvisionnement coopératives intégrées et le cadre réglementaire transparent de la FDA pour les préparations infantiles. La pénurie de lait cru — les troupeaux laitiers américains ont reculé à 9,265 millions de têtes en janvier 2025 — a poussé les coûts du lactosérum à la hausse, incitant les transformateurs à sécuriser des contrats agricoles pluriannuels ou à investir dans des programmes de productivité. Les règles compositionnelles proposées par le Canada sur les produits enrichis en protéines ajoutent des coûts de conformité mais découragent également les nouveaux entrants qui ne disposent pas de systèmes qualité robustes, favorisant les acteurs en place qui dominent déjà les rayons régionaux.

La région Asie-Pacifique devrait afficher un TCAC de 6,87 % jusqu'en 2031, soutenue par l'urbanisation, la hausse des revenus disponibles et la base d'adhésions aux salles de sport à la croissance la plus rapide au monde. La consommation de produits laitiers par habitant en Chine a enregistré des gains à deux chiffres en 2024-2025, tandis que les consommateurs indiens ont manifesté une demande croissante pour les solutions de santé musculaire, étayant des perspectives dynamiques pour le marché des protéines laitières dans toute la région. L'harmonisation réglementaire au sein de l'ASEAN (Association des nations de l'Asie du Sud-Est) comprime davantage les délais de lancement pour les nouvelles formulations, permettant aux marques mondiales de passer à l'échelle plus rapidement.

L'Europe progresse à un rythme modeste, les directives de durabilité influençant les tactiques de production. Les mandats de réduction du méthane exercent une pression sur les troupeaux laitiers, mais les approbations d'hydrolysats par l'EFSA en 2025 ouvrent de nouvelles opportunités dans les préparations infantiles spécialisées. L'Allemagne, la France et le Royaume-Uni maintiennent une forte demande en nutrition clinique, tandis que les marchés du sud adoptent des boissons laitières enrichies pour répondre aux aspirations en matière de bien-être. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des contributeurs plus modestes mais affichent une adoption accélérée, portée par l'essor de la nutrition sportive au Brésil et les lancements de boissons enrichies en Afrique du Sud.

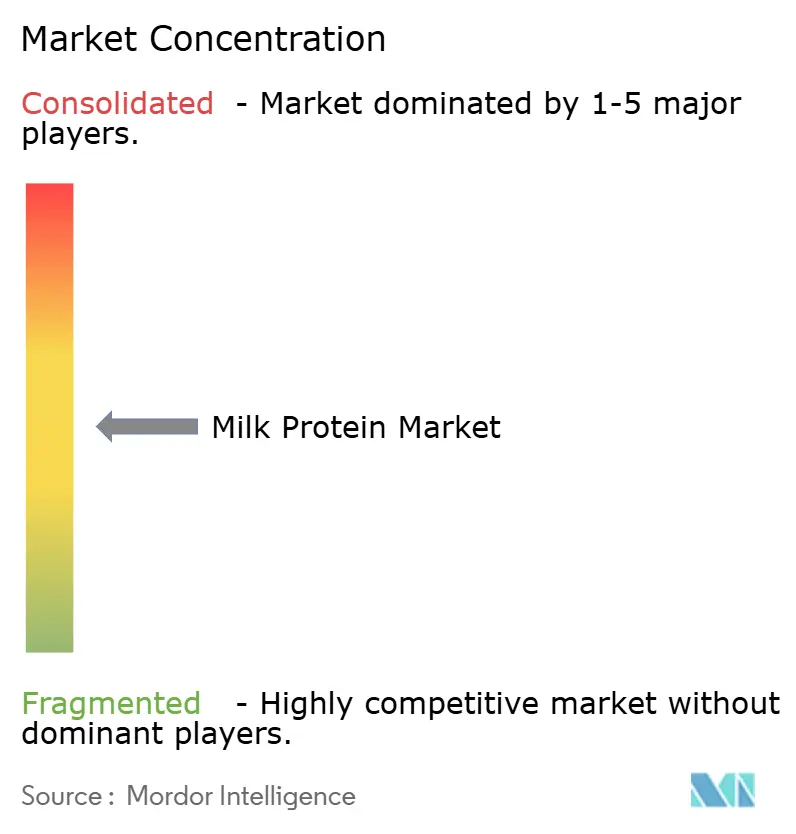

Paysage concurrentiel

Le marché des protéines laitières présente une fragmentation modérée, les acteurs clés tirant parti d'avantages stratégiques pour maintenir leurs positions. Les coopératives laitières intégrées verticalement telles que Fonterra, Dairy Farmers of America et Agropur sécurisent les volumes de lait cru, leur permettant d'atténuer l'impact des fluctuations des prix des matières premières. Ces entreprises exploitent également des économies d'échelle pour renforcer leur présence sur le marché. L'investissement de Fonterra en mars 2025 dans son installation de fractionnement de Studholme souligne l'accent mis par le secteur sur le contrôle de l'économie du lactosérum et la transition vers des isolats à plus haute valeur ajoutée, reflétant une tendance plus large à la valorisation au sein du marché.

Les transformateurs spécialisés, notamment Glanbia, Hilmar Cheese et Idaho Milk Products, poursuivent la différenciation par la technologie et la validation clinique ; les isolats de lactosérum hydrolysé de Glanbia ont enregistré de solides gains de volume au premier semestre 2025 à mesure que la demande en nutrition sportive s'est épanouie. Les domaines de croissance inexploités se concentrent dans la nutrition des personnes âgées, les préparations infantiles pour les marchés émergents et les offres hybrides lait-végétal qui équilibrent durabilité et fonctionnalité. La cession par Kerry Group en juin 2025 de sa branche laitière irlandaise a libéré des capitaux pour des plateformes enzymatiques et des hydrolysats bioactifs axés sur la santé des seniors.

Des innovateurs de taille plus modeste tels que Actus Nutrition capitalisent sur les niches certifiées biologiques, se taillant des segments spécialisés au sein du marché. Pendant ce temps, l'activité en matière de brevets concernant les hydrolysats hypoallergéniques et les isolats thermostables s'intensifie, créant des barrières à la propriété intellectuelle qui défient les nouveaux entrants. Cette dynamique souligne l'importance croissante de l'innovation et de l'exclusivité dans la conduite de l'avantage concurrentiel. L'interaction entre le leadership par les coûts et les revendications techniques exclusives déterminera en fin de compte quelles entreprises captent des parts significatives de la croissance du marché des protéines laitières projetée jusqu'en 2031.

Leaders du secteur des protéines laitières

Agrial Enterprise

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Royal FrieslandCampina NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : FrieslandCampina Ingredients a acquis Wisconsin Whey Protein, ajoutant une capacité de pointe en isolat de protéines de lactosérum et renforçant son approvisionnement mondial en ingrédients à haute teneur en protéines ainsi que sa base technologique.

- Avril 2025 : Arla Foods Ingredients a dévoilé l'isolat de caséine micellaire Lacprodan MicelPure conçu pour les applications de nutrition médicale avec un goût et une texture améliorés, élargissant son portefeuille d'ingrédients pour la nutrition clinique.

- Mars 2025 : Arla Foods s'est associé à Valley Queen, basé dans le Dakota du Sud, pour fabriquer son concentré de protéines de lactosérum Nutrilac ProteinBoost pour les États-Unis, élargissant la production régionale d'ingrédients de protéines laitières.

Portée du rapport sur le marché mondial des protéines laitières

Le marché des protéines laitières comprend la production, la transformation et la commercialisation de protéines dérivées du lait, principalement la caséine, les protéines de lactosérum et leurs dérivés, utilisés comme ingrédients fonctionnels et nutritionnels dans l'alimentation et les boissons, les compléments alimentaires, la nutrition infantile, la nutrition clinique, l'alimentation animale et les soins personnels. Le marché des protéines laitières est segmenté par type (concentré de protéines laitières, isolat de protéines laitières, protéines laitières hydrolysées, concentrés, hydrolysés, isolats), application (alimentation animale, alimentation et boissons, soins personnels et cosmétiques, compléments alimentaires) et géographie (Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Concentré de protéines laitières |

| Isolat de protéines laitières |

| Protéines laitières hydrolysées |

| Alimentation animale | |

| Soins personnels et cosmétiques | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Produits laitiers et produits laitiers alternatifs | |

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive et de performance |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Indonésie | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Concentré de protéines laitières | |

| Isolat de protéines laitières | ||

| Protéines laitières hydrolysées | ||

| Application | Alimentation animale | |

| Soins personnels et cosmétiques | ||

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Produits laitiers et produits laitiers alternatifs | ||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive et de performance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants de produits alimentaires, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | Il s'agit d'une protéine qui régule la production de lactose dans le lait de presque toutes les espèces mammifères. |

| Acide aminé | Il s'agit d'un composé organique contenant à la fois des groupes fonctionnels aminés et acide carboxylique, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | Il s'agit du processus consistant à chauffer brièvement des légumes à la vapeur ou dans de l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Améliorant de pain | Il s'agit d'un mélange à base de farine composé de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire (Black Soldier Fly) |

| Caséinate | Il s'agit d'une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à la consommation de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | Il s'agit d'un liquide laiteux libéré par les mammifères ayant récemment accouché, avant le début de la production de lait maternel. |

| Concentré | Il s'agit de la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Il s'agit du pourcentage de « protéines pures » présentes dans un complément alimentaire après élimination complète de l'eau par chauffage. |

| Lactosérum sec | Il s'agit du produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | Il s'agit d'un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitelénine. |

| Émulsifiant | Il s'agit d'un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | Il s'agit du processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Extrusion | Il s'agit du processus qui consiste à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, il s'agit d'un autre mot désignant les fèves jaunes cassées. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Floconnage | Il s'agit d'un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement broyée en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | Il s'agit d'un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration hors domicile | Il s'agit de la partie du secteur alimentaire qui comprend les entreprises, les établissements et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les activités de restauration événementielle et de nombreux autres formats. |

| Fortification | Il s'agit de l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité des aliments (Food Safety and Inspection Service) |

| FSSAI | Autorité indienne de sécurité et de normalisation alimentaires (Food Safety and Standards Authority of India) |

| Agent gélifiant | Il s'agit d'un ingrédient qui agit comme stabilisant et épaississant pour fournir de l'épaisseur sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre (Greenhouse Gas) |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | Il s'agit d'une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | Il s'agit d'une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Il s'agit d'une substance qui provoque moins de réactions allergiques. |

| Isolat | Il s'agit de la forme la plus pure et la plus transformée des protéines, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | Il s'agit d'une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | Il s'agit de l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | Il s'agit d'une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Il s'agit des graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Il s'agit d'un animal doté d'un estomac à compartiment unique. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande partie des matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines laitières (Milk protein concentrate) |

| MPI | Isolat de protéines laitières (Milk protein isolate) |

| MSPI | Isolat de protéines de soja méthylé (Methylated soy protein isolate) |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | Il s'agit d'une catégorie de produits et d'ingrédients qui agissent comme des compléments alimentaires pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | Il s'agit d'une affection médicale dans laquelle les os deviennent cassants et fragiles en raison d'une perte de tissu, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et leur capacité à la digérer. |

| Consommation par habitant de protéines animales | Il s'agit de la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible à la consommation pour chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | Il s'agit de la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible à la consommation pour chaque personne dans une population réelle. |

| Quorn | Il s'agit d'une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre servant d'agent liant, puis sa texture est ajustée et elle est pressée sous diverses formes. |

| Prêt à cuisiner (RTC) | Il désigne les produits alimentaires comprenant tous les ingrédients nécessaires, pour lesquels une préparation ou une cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire (Ready-to-Drink) |

| RTS | Prêt à servir (Ready-to-Serve) |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme néfastes pour la santé. |

| Saucisse | Il s'agit d'un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement mise en boyau. |

| Seitan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Gélule molle | Il s'agit d'une capsule à base de gélatine avec un contenu liquide. |

| SPC | Concentré de protéines de soja (Soy protein concentrate) |

| SPI | Isolat de protéines de soja (Soy protein isolate) |

| Spiruline | Il s'agit d'une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | Il s'agit d'un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | Il s'agit de la consommation ou de la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | Il s'agit d'un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier le toucher en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | Il s'agit d'un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée (Textured soy protein) |

| TVP | Protéine végétale texturée (Textured vegetable protein) |

| WPC | Concentré de protéines de lactosérum (Whey protein concentrate) |

| WPI | Isolat de protéines de lactosérum (Whey protein isolate) |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les jugements des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement