Taille et Part du Marché de la Logistique Tierce Partie (3PL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.22 Trillions de dollars américains |

| Taille du Marché (2031) | 1.57 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Logistique Tierce Partie (3PL) par Mordor Intelligence

La taille du Marché de la Logistique Tierce Partie (3PL) est estimée à 1,22 billion USD en 2026, et devrait atteindre 1,57 billion USD d'ici 2031, à un CAGR de 5,27 % pendant la période de prévision (2026-2031).

Les chargeurs privilégient des partenariats logistiques à coûts variables qui libèrent des capitaux pour la transformation numérique et les investissements dans l'expérience client. L'Asie-Pacifique ancre la croissance des volumes grâce à la diversification manufacturière et à l'intensité du commerce électronique, tandis que l'Amérique du Nord et l'Europe s'appuient sur le nearshoring, l'automatisation et les tours de contrôle pilotées par les données pour compenser l'inflation salariale. Les plateformes numériques de fret, les suites de visibilité activées par l'IA et les modèles logistiques hybrides brouillent la frontière entre l'orchestration allégée en actifs et la détention sélective d'actifs. Dans le même temps, le marché de la logistique tierce partie est exposé aux fluctuations des prix du carburant, à la pénurie de main-d'œuvre en entrepôt et aux menaces de cybersécurité, qui exigent à la fois une couverture stratégique et un renforcement technologique.

Points clés du rapport

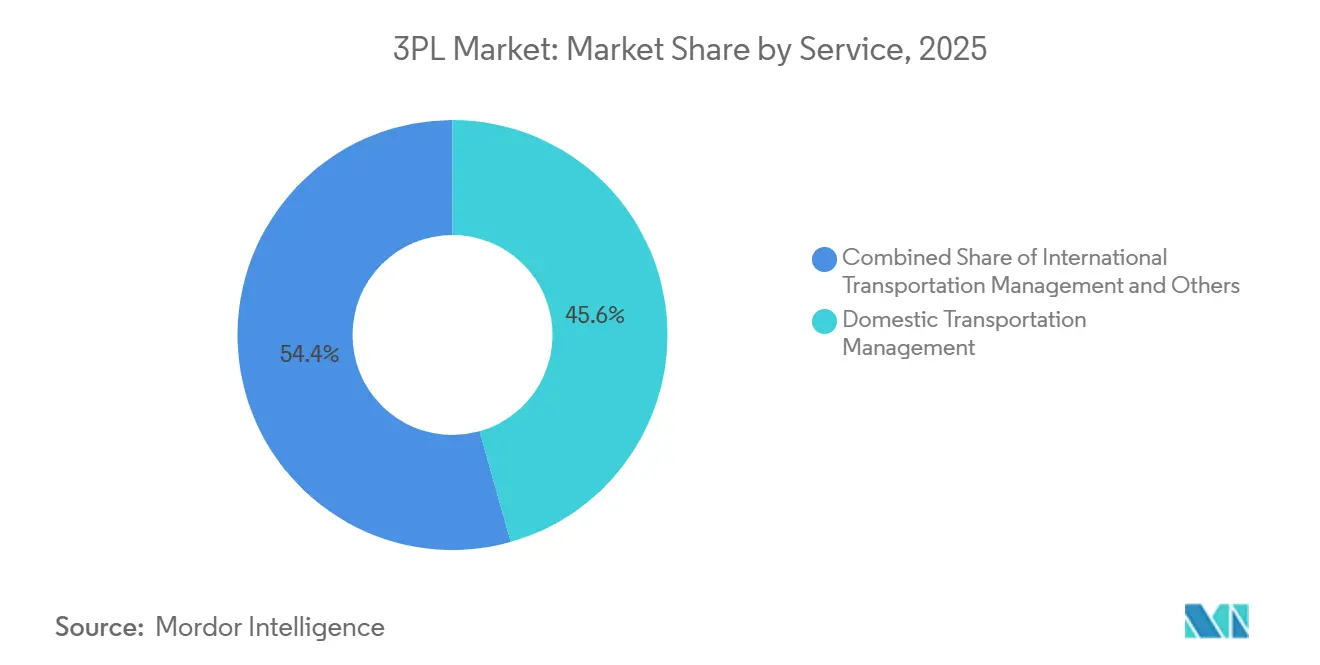

- Par type de service, la gestion du transport domestique a capté 45,64 % de la part du marché de la logistique tierce partie (3PL) en 2025 et progresse à un CAGR de 5,91 % jusqu'en 2031.

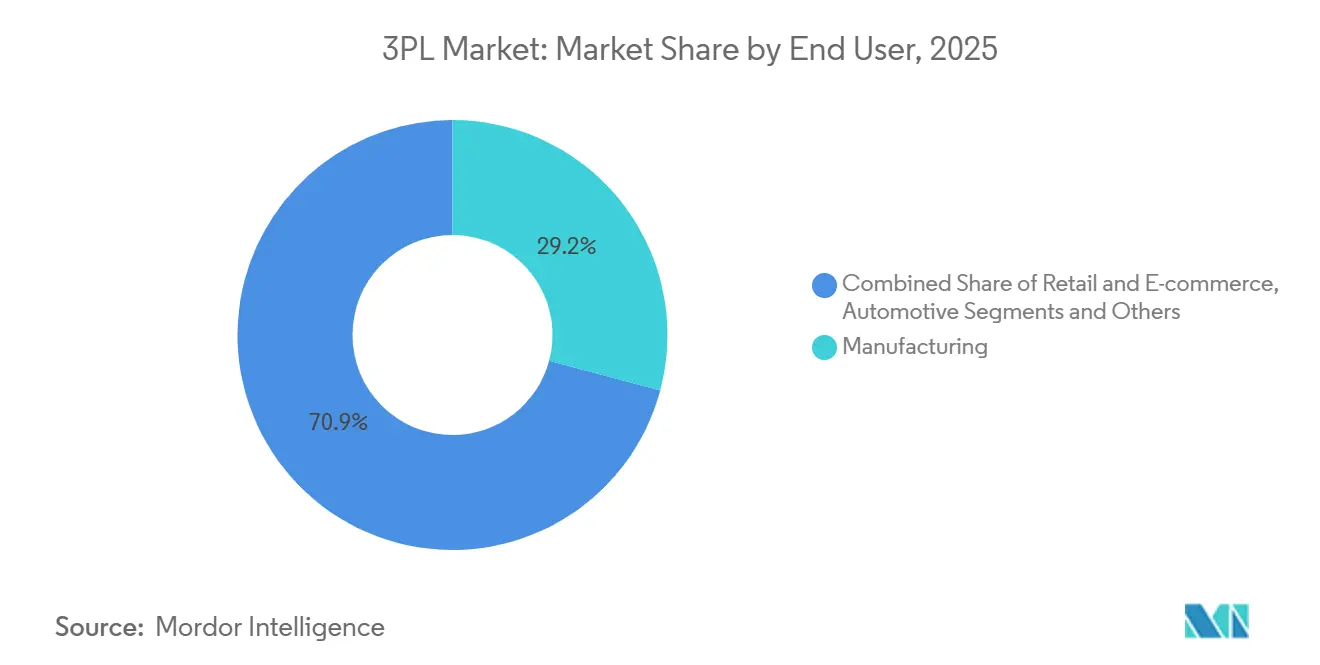

- Par utilisateur final, le secteur manufacturier a capté 29,15 % de la taille du marché de la logistique tierce partie (3PL) en 2025 ; les sciences de la vie et la santé affichent la croissance la plus rapide avec un CAGR de 7,62 % jusqu'en 2031.

- Par modèle logistique, les prestataires allégés en actifs ont représenté 55,13 % des ventes mondiales en 2025, tandis que le modèle logistique hybride mène le peloton avec un CAGR de 6,54 % jusqu'en 2031.

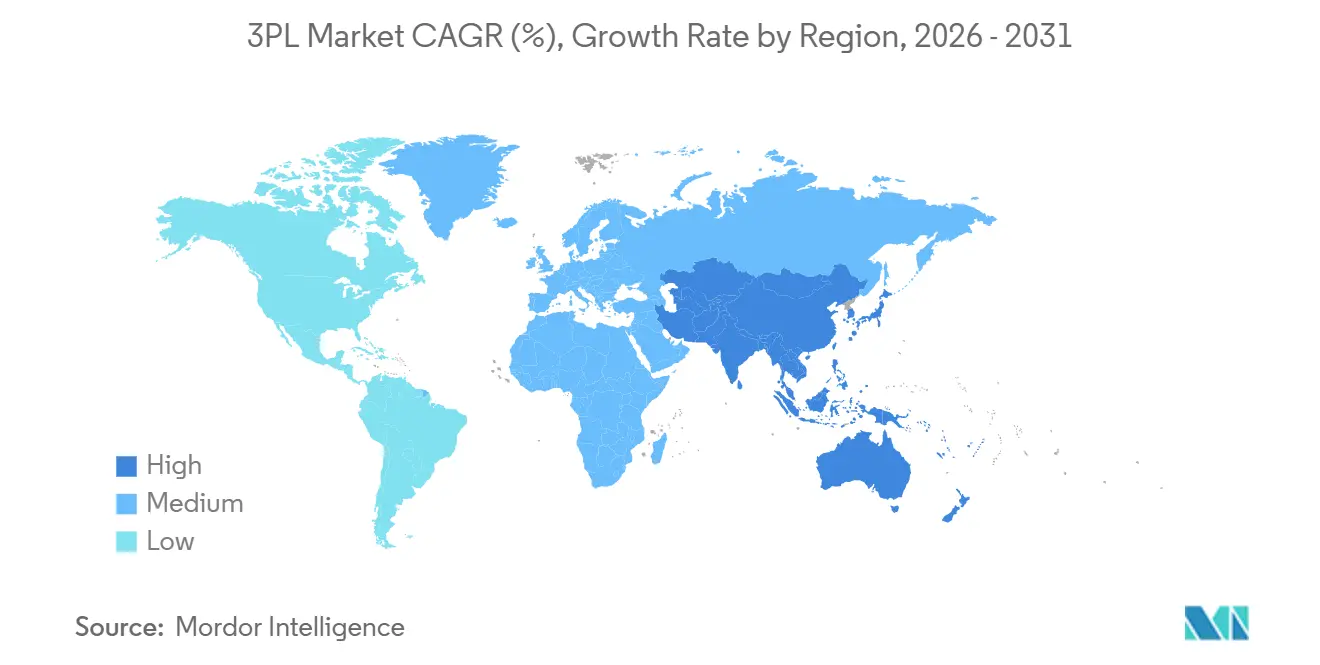

- Par région, l'Asie-Pacifique a contribué à hauteur de 41,02 % au chiffre d'affaires mondial en 2025 et devrait afficher un CAGR de 6,36 %, le plus élevé de toutes les régions du marché de la logistique tierce partie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Logistique Tierce Partie (3PL)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion du commerce électronique et de l'exécution omnicanale | +1.3% | Mondial, centres urbains | Court terme (≤ 2 ans) |

| Mondialisation et rebond du commerce transfrontalier | +0.9% | Mondial, APAC, Amérique du Nord | Moyen terme (2-4 ans) |

| Externalisation pour la rentabilité et la focalisation sur l'actif léger | +0.8% | Mondial, économies de l'OCDE | Moyen terme (2-4 ans) |

| Adoption de la logistique en tour de contrôle activée par l'IA | +0.7% | Amérique du Nord, Europe, APAC avancée | Moyen terme (2-4 ans) |

| Rapprochement des sources d'approvisionnement redéfinissant les corridors commerciaux | +0.6% | Amérique du Nord, Asie du Sud-Est, Europe de l'Est | Long terme (≥ 4 ans) |

| Services premium de « logistique verte » pilotés par l'ESG | +0.5% | Cœur de l'UE, extension vers l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation pour la rentabilité et la focalisation sur l'actif léger

Les entreprises ont approfondi l'externalisation pour convertir les coûts logistiques fixes en termes variables et réorienter les liquidités vers l'innovation. Les modèles légers en actifs représentent déjà 55,13 % du Marché de la Logistique Tierce Partie (3PL), reflet des mandats au niveau du conseil d'administration en faveur de l'agilité du bilan. La capacité variable amortit les chocs de la demande, et les compétences spécialisées allant de la manutention de matières dangereuses à la chaîne du froid ultra-froide arrivent regroupées en une seule facture plutôt qu'en investissements pluriannuels. Les cadres de logistique principale et de 4PL consolident les listes de fournisseurs, accordant aux chargeurs des tableaux de bord de performance unifiés et une gouvernance simplifiée, tandis que les prestataires débloquent des économies d'échelle en orchestrant des réseaux de partenaires.

Adoption de la logistique en tour de contrôle activée par l'IA

Les moteurs d'apprentissage automatique intégrés dans les plateformes de tours de contrôle prédisent désormais les perturbations, suggèrent des itinéraires optimisés en termes de coût de service et initient des étapes de récupération automatisées. L'acquisition de ShipMatrix par FedEx en 2024 a injecté des analyses prédictives qui ont affiné la précision des délais de livraison estimés et réduit le travail manuel de gestion des exceptions[1]FedEx, "FedEx Acquires ShipMatrix," fedex.com. Des mouvements similaires à travers le Marché de la Logistique Tierce Partie (3PL) recadrent la technologie d'outil de back-office en avantage concurrentiel stratégique, les indicateurs de livraison complète et dans les délais devenant des exigences minimales. L'intégration de la télématique, des capteurs IoT et des API des transporteurs alimente des lacs de données qui affinent continuellement les algorithmes, générant des économies mesurables en carburant, en temps d'immobilisation et en jours de stock.

Le rapprochement des sources d'approvisionnement redéfinissant les corridors commerciaux

La relocalisation manufacturière vers le Mexique, l'Asie du Sud-Est et l'Europe de l'Est réécrit les flux de fret. Les importations américaines en provenance du Mexique ont atteint 510 milliards USD en 2025, cimentant la primauté stratégique du corridor. Ce changement stimule la construction d'entrepôts dans les États frontaliers et génère une demande d'expertise en transport de courte distance, en transbordement et en dédouanement que les acteurs agiles du Marché de la Logistique Tierce Partie (3PL) monétisent. En Asie, le Vietnam et l'Indonésie attirent les producteurs d'électronique et de vêtements, suscitant des investissements dans la chaîne du froid, les installations sous douane et le conditionnement à valeur ajoutée pour retarder l'assemblage final jusqu'à proximité des nœuds de consommation.

Services premium de « logistique verte » pilotés par l'ESG

Les régulateurs et les investisseurs resserrent les règles de divulgation carbone, poussant les chargeurs à rechercher des transports à moindres émissions. Le mécanisme d'ajustement carbone aux frontières de l'UE entre en vigueur en 2026, pénalisant les importations à forte intensité carbone et amplifiant l'appétit pour les offres vertes du Marché de la Logistique Tierce Partie (3PL). L'engagement de DHL de déployer 7 milliards EUR (8,15 milliards USD) dans des flottes électriques et du carburant d'aviation durable montre comment les grands prestataires monétisent le leadership en matière de durabilité[2]DHL Group, "Sustainable Aviation Fuel Investment," group.dhl.com . Les tableaux de bord carbone qui traduisent les segments d'expédition en indicateurs de portée 3 émergent comme des prérequis d'approvisionnement, faisant de la performance environnementale un critère d'attribution des appels d'offres au même titre que le prix et le délai de transit.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement volatile des prix du carburant et des taux de fret | −0.7% | Mondial, fret maritime et aérien | Court terme (≤ 2 ans) |

| Investissements élevés pour l'automatisation des entrepôts et la technologie | −0.6% | Économies de l'OCDE, APAC avancée | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre en entrepôt et inflation salariale | −0.5% | Économies de l'OCDE, centres urbains | Moyen terme (2-4 ans) |

| Exposition à la cybersécurité liée aux plateformes multi-locataires | −0.4% | Mondial, opérations basées sur le cloud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre en entrepôt et inflation salariale

Les États-Unis ont enregistré un déficit de 400 000 travailleurs dans les secteurs du transport et de l'entreposage en 2025[3]U.S. Bureau of Labor Statistics, "Job Openings and Labor Turnover Survey," bls.gov. Les salaires ont augmenté de 8 à 12 % par an, comprimant des marges déjà réduites par les suppléments carburant. Un taux de rotation supérieur à 50 % grève les budgets de recrutement et compromet la précision du service, en particulier pour les niches de contrôle de température et de matières dangereuses nécessitant du personnel certifié. Si l'automatisation offre un soulagement, les obstacles en capital ralentissent son adoption, laissant de nombreux acteurs du Marché de la Logistique Tierce Partie (3PL) pris entre la hausse des charges salariales et la résistance des clients aux tarifs.

Exposition à la cybersécurité liée aux plateformes multi-locataires

Les infrastructures cloud logistiques sont devenues des cibles de grande valeur, les verrous de rançongiciels paralysant la visibilité des expéditions et les déclarations douanières pour des milliers d'envois. La directive NIS2 de l'UE élargit les obligations de signalement des violations et les amendes, augmentant les coûts de conformité. Les architectures multi-locataires amplifient le rayon d'impact, faisant de la gouvernance, du chiffrement et des postures de confiance zéro des critères d'achat essentiels. Les prestataires incapables de certifier des défenses robustes risquent l'attrition, les chargeurs averses au risque se tournant vers des alternatives cyber-renforcées dans le Marché de la Logistique Tierce Partie (3PL).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le transport intérieur capture l'échelle et la dynamique

La gestion du transport domestique a détenu une part de 45,64 % de la taille du marché mondial de la 3PL en 2025 et devrait enregistrer un CAGR de 5,91 % jusqu'en 2031. Les flux de colis liés aux promesses de livraison le jour même et le lendemain continuent de gonfler, contraignant les prestataires à densifier les réseaux de dernière mille et à déployer des moteurs de routage par IA qui compriment les coûts de livraison. Le fret routier représente près de 70 % du chiffre d'affaires domestique grâce à sa flexibilité porte-à-porte, tandis que les solutions intermodales gagnent en faveur sur les longues distances où l'économie ferroviaire surpasse le chargement complet par camion. La demande de manutention en gants blancs et d'articles surdimensionnés ajoute une complexité qui récompense les opérateurs disposant d'équipements spécialisés et d'équipes formées.

Au-delà de 2026, les attentes de livraison le jour même atteindront vraisemblablement les consommateurs des banlieues et des villes secondaires, gonflant encore davantage la densité des colis. À mesure que l'exécution régionale remplace les hubs nationaux, les acteurs du marché de la logistique tierce partie (3PL) investissent dans des plateformes de transbordement plus petites intégrées à un positionnement prédictif des stocks. Les pénuries de chauffeurs et les baisses d'utilisation liées aux ELD poussent les prestataires vers des pilotes de camions autonomes et des fourgonnettes de livraison électriques qui répondent aux réglementations sur les émissions urbaines. Les entrants axés sur la technologie manient des plateformes TMS natives en API qui séduisent les marques DTC, forçant les acteurs établis à actualiser leurs offres de visibilité sous peine d'érosion de parts de marché.

Par secteur d'utilisation finale : la fabrication ancre tandis que la santé accélère

Le secteur manufacturier a conservé 29,15 % de la part du marché de la logistique tierce partie (3PL) en 2025, les flux complexes de matières entrantes, la livraison en juste-à-séquence et les projets de nearshoring intensifiant l'orchestration. Les constructeurs automobiles adoptent des hubs de stocks gérés par les fournisseurs à proximité des lignes d'assemblage, tandis que les fabricants d'électronique exigent des installations sous douane qui diffèrent les droits jusqu'à la configuration finale. Les prestataires maîtrisant les ordres de modification technique et le séquençage des lignes d'usine défendent des contrats fidélisants qui s'étendent souvent sur plusieurs cycles de modèles pluriannuels.

Les sciences de la vie & la santé, cependant, affichent la croissance la plus rapide avec un CAGR de 7,62 % jusqu'en 2031. Les pipelines de thérapies cellulaires et géniques nécessitent une chaîne de conservation cryogénique, des nœuds certifiés BPD et une télémétrie de température en temps réel. Les acteurs du secteur de la 3PL ajoutent des congélateurs validés à -80 °C, des systèmes d'alimentation redondants et un suivi de la chaîne d'identité pour remporter des contrats en biotechnologie. Au-delà des produits pharmaceutiques, les fabricants de dispositifs médicaux externalisent le conditionnement, la stérilisation et la gestion des rappels, intégrant des flux de revenus à long terme dans des campus de santé intégrés qui exigent un positionnement des stocks à proximité du patient.

Par modèle logistique : l'actif léger domine, l'hybride gagne du terrain

Les opérateurs allégés en actifs ont représenté 55,13 % du chiffre d'affaires en 2025, reflétant l'appétit des chargeurs pour des contrats flexibles et un engagement numérisé. Ces prestataires se développent grâce à des flottes partenaires, remportent des marchés avec des portails en libre-service et évitent les lourdes dépréciations. Leurs leviers de marge reposent sur la science des données, l'agrégation des tarifs spot et des entrées rapides sur le marché grâce à des arrangements de franchise ou d'agence.

Le modèle hybride, affichant un CAGR de 6,54 %, combine une détention ciblée d'actifs (entrepôts réfrigérés et flottes dédiées dans les corridors à fort volume) avec des segments externalisés ailleurs. Cette structure sécurise la capacité là où les défaillances de niveau de service entraînent des pénalités financières, tout en préservant l'efficacité du capital. À mesure que les chargeurs du marché de la 3PL recherchent la résilience, les acteurs hybrides qui possèdent des remorques dans les couloirs à forte tension, ou exploitent des hubs certifiés BPD à proximité des clusters pharmaceutiques, gagnent des parts de marché. Les entreprises purement à forte intensité d'actifs restent pertinentes dans les produits chimiques en vrac, le fret de projet et les géographies de niche où des équipements spécialisés ou des concessions portuaires créent des barrières élevées et des marges défendables.

Analyse géographique

L'Asie-Pacifique a généré 41,02 % des revenus mondiaux en 2025 et est en bonne voie pour un CAGR de 6,36 % jusqu'en 2031. La Chine stimule l'échelle en densité de colis et en sophistication omnicanale, mais la diversification des risques manufacturiers oriente les nouveaux investissements vers le Vietnam, l'Indonésie et l'Inde. Les provinces intérieures bénéficient du déploiement de la chaîne du froid qui soutient la distribution de produits alimentaires premium et de vaccins. Pendant ce temps, le Japon et la Corée du Sud présentent une exécution à forte densité robotique et des attentes de service premium, récompensant les acteurs du Marché de la Logistique Tierce Partie (3PL) qui offrent l'automatisation et l'assemblage à valeur ajoutée.

L'Amérique du Nord conserve une infrastructure avancée et une adoption numérique élevée. Les États-Unis voient les volumes transfrontaliers augmenter fortement alors que le Mexique dépasse la Chine parmi les partenaires d'importation, amplifiant la demande de cours de transport de courte distance et de centres de séquençage près des frontières. La passerelle Pacifique du Canada achemine les importations asiatiques vers les consommateurs du Midwest, tandis que les clusters automobiles du Mexique stimulent les flux de pièces en juste-à-séquence. La pénurie de main-d'œuvre pousse les dépenses d'automatisation, favorisant les déploiements pilotes de camions autonomes sur des trajets répétitifs entre le Texas et la Californie.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard en termes de parts mais offrent un potentiel de hausse asymétrique. L'essor du commerce électronique au Brésil met à rude épreuve la capacité portuaire et routière mais invite à des investissements dans des corridors multimodaux reliant Santos aux États intérieurs. Le Moyen-Orient canalise la diversification des pétrodollars vers des zones de libre-échange et des super hubs de fret aérien, positionnant Dubaï et Riyad comme pivots de transbordement intercontinentaux. L'AfCFTA africaine vise à unifier un patchwork de régimes douaniers, et les premiers acteurs du Marché de la Logistique Tierce Partie (3PL) qui établissent des tours de contrôle panrégionales et des réseaux du dernier kilomètre sont en mesure de capturer des primes de premier entrant à mesure que les dépenses de consommation augmentent.

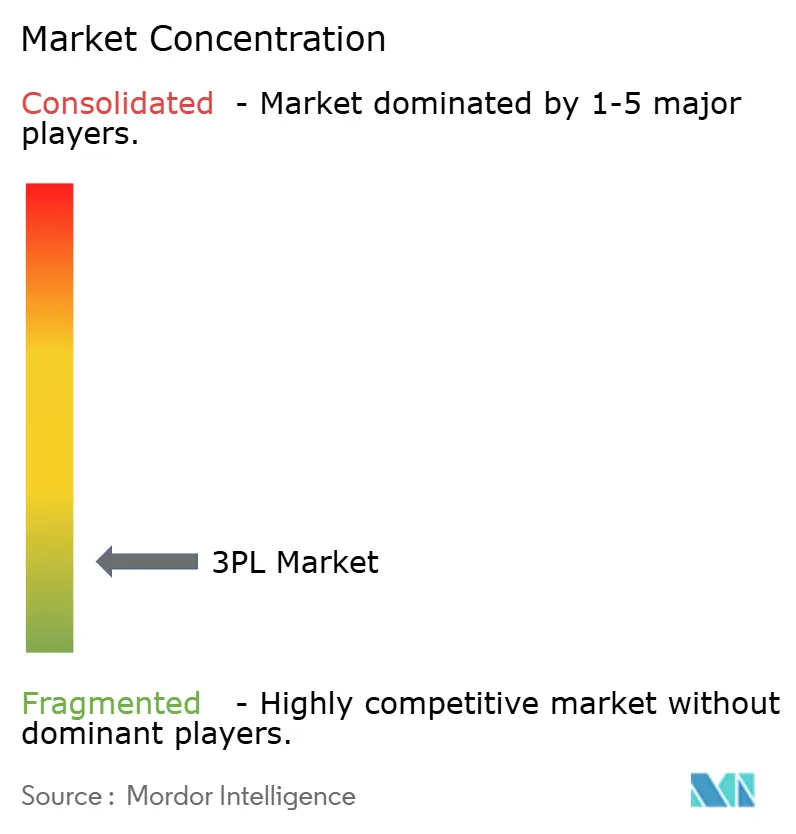

Paysage concurrentiel

Le Marché de la Logistique Tierce Partie (3PL) reste modérément fragmenté ; les dix plus grands opérateurs ont capturé moins de 20 % des revenus de 2025. La dynamique de consolidation persiste, illustrée par l'acquisition par Kuehne + Nagel d'Apex Logistics pour 1,8 milliard USD, qui a ouvert des verticales aérospatiales et de haute technologie. Les chercheurs d'échelle poursuivent des fusions horizontales pour la portée géographique et des ajouts verticaux[4]Kuehne + Nagel, "Annual Report 2024," kuehne-nagel.com , tels que le courtage en douane, pour élargir la part de portefeuille.

Les places de marché numériques de fret et les orchestrateurs 4PL exercent une pression sur les acteurs établis en matière de transparence des prix et de connectivité API. Les acteurs établis répondent en rachetant des startups technologiques, en constituant des équipes de données internes ou en lançant des bras de capital-risque. Les spécialistes de niche prospèrent dans la chaîne du froid pharmaceutique, les marchandises dangereuses et la logistique inverse de l'économie circulaire, où les obstacles à la certification découragent les nouveaux entrants. La durabilité est un autre champ de bataille : l'engagement de CEVA de 300 millions USD en carburant d'aviation durable et le déploiement de robots mobiles autonomes par DHL montrent comment les engagements ESG se traduisent en critères d'attribution commerciale.

L'inflation salariale et les lacunes en matière d'automatisation élargissent les différences de capacités. Les intégrateurs mondiaux déploient des flottes de robots qui augmentent le débit de 30 %, tandis que les concurrents de niveau intermédiaire s'appuient sur la proximité client et la connaissance régionale. La maturité en cybersécurité décide de plus en plus des résultats des appels d'offres, les certifications ISO 27001 comme celle obtenue par Kerry Logistics en 2025 devenant des prérequis incontournables. Dans l'ensemble, le Marché de la Logistique Tierce Partie (3PL) récompense l'échelle, la spécialisation sectorielle et l'engagement client axé sur le numérique, tout en pénalisant les prestataires lents à se moderniser.

Leaders du Secteur de la Logistique Tierce Partie (3PL)

-

DHL Supply Chain & Global Forwarding

-

Kuehne + Nagel International AG

-

C.H. Robinson Worldwide Inc.

-

DSV A/S

-

CEVA Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : DHL Supply Chain s'est engagé à investir 2 milliards EUR pour déployer des robots mobiles autonomes dans 500 entrepôts, visant des gains de productivité de 30 %.

- Janvier 2026 : Kuehne + Nagel a finalisé l'acquisition d'Apex Logistics pour 1,8 milliard USD, ajoutant 50 installations en Amérique du Nord et une expertise aérospatiale.

- Décembre 2025 : DSV a réalisé 1,2 milliard EUR de synergies annuelles issues de l'intégration de Schenker grâce à l'optimisation du réseau et à la consolidation technologique.

- Octobre 2024 : GXO Logistics a décroché un contrat de séquençage entrant de 10 ans et 500 millions USD pour des usines de véhicules électriques aux États-Unis et au Mexique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude traite le marché de la logistique tierce partie (3PL) comme le chiffre d'affaires brut total généré dans le monde par des prestataires spécialisés qui planifient, exécutent et supervisent la commission de transport, l'entreposage sous contrat, la gestion du transport domestique et international, ainsi que les services à valeur ajoutée connexes pour le compte des chargeurs. Tous les chiffres d'affaires de services sont enregistrés au moment où le prestataire 3PL facture son client ; les frais de transporteur refacturés sont inclus dans ce pool de revenus.

Exclusion du périmètre : les colis express de messagerie de moins de 32 kg traités par des réseaux de colis dédiés ne sont pas comptabilisés.

Aperçu de la segmentation

-

Par service

-

Gestion du transport intérieur

- Routes

- Voies ferrées

- Voies aériennes

- Voies navigables

-

Gestion du transport international

- Routes

- Voies ferrées

- Voies aériennes

- Voies navigables

- Entreposage et distribution à valeur ajoutée

-

Gestion du transport intérieur

-

Par utilisateur final

- Automobile

- Énergie et services publics

- Fabrication

- Sciences de la vie et santé

- Technologie et électronique

- Commerce de détail et commerce électronique

- Biens de consommation et produits de grande consommation

- Alimentation et boissons

- Autres

-

Par modèle logistique

- Actif léger (basé sur la gestion)

- Actif lourd (flotte et entrepôts propres)

- Hybride

-

Par région

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Pays-Bas

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Vietnam

- Indonésie

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des cadres supérieurs de commissionnaires de transport, de prestataires logistiques sous contrat, de détaillants en commerce électronique et de responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique, dans le Golfe et en Amérique latine. Les discussions ont validé les progressions des prix de vente moyens, les évolutions du mix contractuel et les hypothèses de taux d'utilisation des capacités, et ont permis de réconcilier les anomalies régionales identifiées lors du dépouillement secondaire.

Recherche documentaire

Nous avons construit la vue fondamentale en extrayant des séries chronologiques sur dix ans à partir de sources de premier rang non payantes telles que les tableaux du commerce des marchandises de la CNUCED, l'Indice de performance logistique de la Banque mondiale, les statistiques de fret aérien de l'Association du transport aérien international, les tonnes-kilomètres de fret routier de l'OCDE et les données douanières publiées par le Bureau du recensement des États-Unis. Les dépôts d'entreprises, les présentations aux investisseurs et les principales associations professionnelles (par exemple, le CSCMP) affinent les inflexions de tendances, tandis que D&B Hoovers et Dow Jones Factiva fournissent des données financières auditées des prestataires 3PL et des informations sur les événements. De nombreux ensembles de données ouverts supplémentaires et des avis réglementaires ont été examinés pour vérifier les définitions et les unités ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les dépenses historiques de transport, la production industrielle et les valeurs du commerce transfrontalier en un marché adressable 3PL, qui est ensuite testé avec des estimations ascendantes sélectives à partir des revenus d'opérateurs échantillonnés et de vérifications tarif × volume au niveau des corridors. Les variables clés comprennent le volume de colis du commerce électronique, l'indice des taux de fret conteneurisé, le PMI mondial, l'indice des prix du gazole, les seuils réglementaires d'externalisation et les taux de vacance des entrepôts. La régression multivariée combinée à des extensions ARIMA projette chaque facteur jusqu'en 2030 ; l'analyse de scénarios ajuste les chocs de carburant ou de droits de douane. Les lacunes de données dans les régions plus petites sont comblées en appliquant des ratios de pénétration validés à leurs totaux de factures de fret.

Validation des données et cycle de mise à jour

Les résultats passent par des révisions analytiques successives où les limites de variance, les conversions de devises et les variations d'une année sur l'autre sont signalées. Lorsque de nouveaux rapports annuels, des statistiques commerciales ou des événements de fusions-acquisitions significatifs émergent, nous rouvrons le modèle avant le rafraîchissement annuel programmé afin que les clients voient toujours notre dernière analyse.

Pourquoi la référence 3PL de Mordor Intelligence est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents segments de services, appliquent des escalateurs de prix de vente moyens différents ou figent les taux de change à des niveaux obsolètes. Nous déclarons notre périmètre dès le départ, actualisons les facteurs chaque année et mettons à jour les taux de change au taux fiscal moyen, créant ainsi des conditions équitables pour les planificateurs.

Les principaux facteurs d'écart comprennent la question de savoir si les colis de messagerie sont intégrés, dans quelle mesure les suppléments du commerce électronique gonflent les prix de vente moyens, et si les équipes d'analystes ajustent les transferts de transporteurs comptabilisés en double. Certains éditeurs prolongent également les prévisions sur une décennie sans recalibrer les indicateurs macroéconomiques intermédiaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,15 billion USD (2025) | Mordor Intelligence | - |

| 1,17 billion USD (2024) | Cabinet de conseil mondial A | Exclut l'entreposage à valeur ajoutée ; utilise des taux de change fixes de 2023 |

| 1,14 billion USD (2024) | Association professionnelle B | Intègre les revenus des petits colis ; vérifications primaires régionales limitées |

La comparaison montre comment les ajustements de périmètre déplacent les totaux de plusieurs dizaines de milliards. En alignant les variables sur des hypothèses transparentes et un calendrier de mise à jour documenté, Mordor Intelligence fournit une référence équilibrée et opérationnelle que les gestionnaires peuvent reproduire et auditer.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du Marché Mondial de la Logistique Tierce Partie (3PL) ?

La taille du Marché de la Logistique Tierce Partie (3PL) est de 1,22 billion USD en 2026 et devrait atteindre 1,57 billion USD d'ici 2031.

Quelle région contribue le plus au chiffre d'affaires des services de 3PL ?

L'Asie-Pacifique est en tête avec 41,02 % du chiffre d'affaires mondial en 2025 et est également la région à la croissance la plus rapide.

Quel type de service se développe le plus rapidement ?

La gestion du transport intérieur progresse à un CAGR de 5,91 %, portée par la demande de livraison du dernier kilomètre et de livraison le jour même.

Pourquoi la logistique de santé connaît-elle une croissance aussi rapide ?

Les produits biologiques, les thérapies cellulaires et géniques, et des exigences plus strictes en matière de contrôle de la température poussent les sciences de la vie et la santé à un CAGR de 7,62 %.

Comment les entreprises de 3PL font-elles face aux pénuries de main-d'œuvre ?

Les prestataires investissent dans des robots mobiles autonomes, des outils de planification prédictive et des programmes de fidélisation pour réduire la dépendance à une main-d'œuvre rare.

Quel rôle joue la durabilité dans les décisions d'externalisation logistique ?

Les mandats ESG et les mécanismes de tarification du carbone tels que le mécanisme d'ajustement carbone aux frontières de l'UE incitent les chargeurs à privilégier les partenaires 3PL disposant de flottes électriques et de tableaux de bord de suivi carbone.

Dernière mise à jour de la page le: