Taille et part du marché du gaming

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

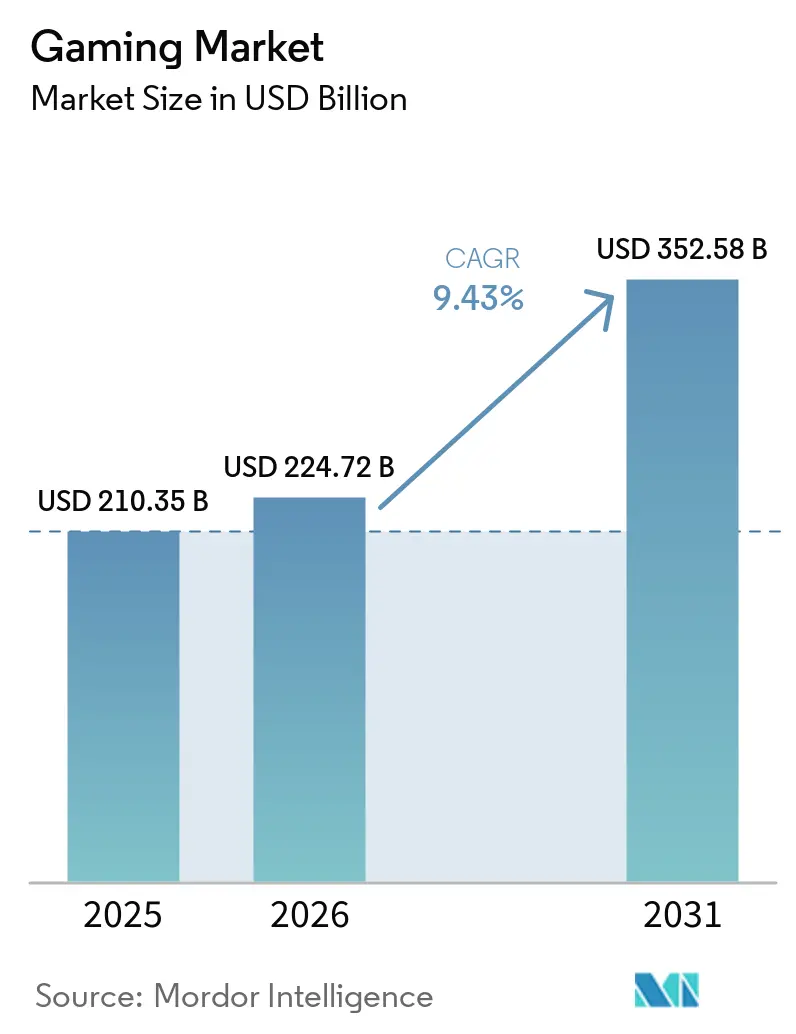

| Taille du Marché (2026) | 224.72 Milliards de dollars |

| Taille du Marché (2031) | 352.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.43% CAGR |

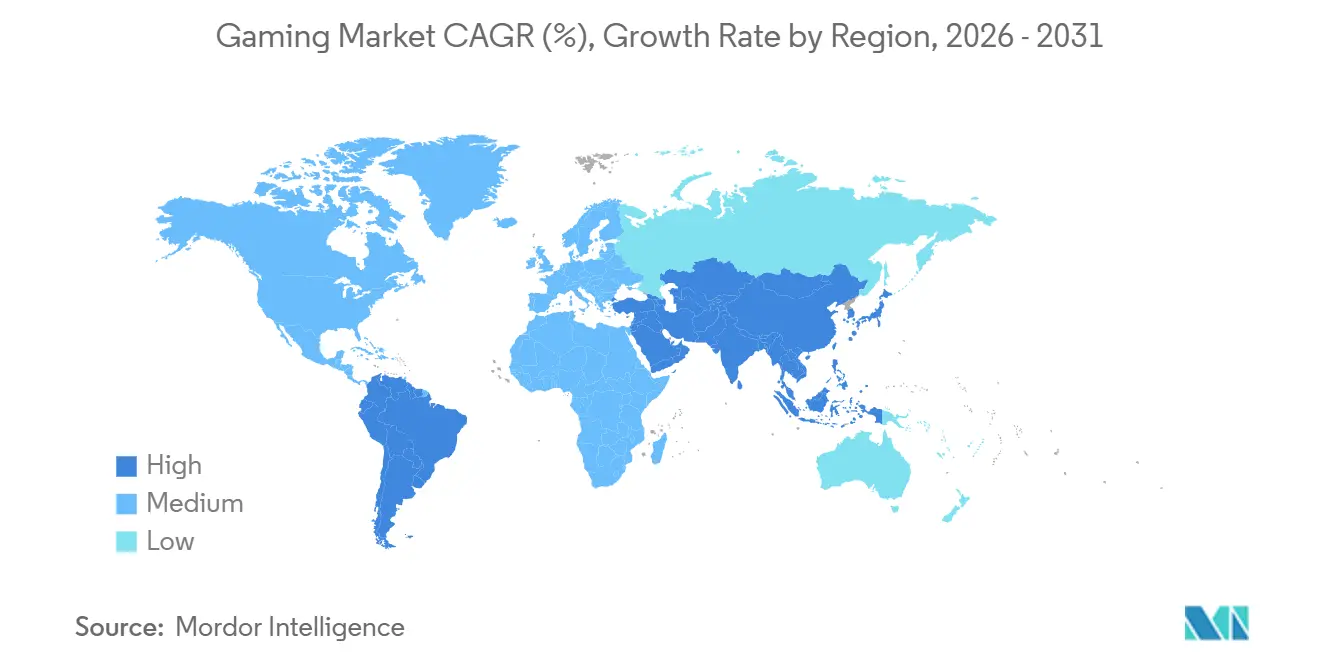

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gaming par Mordor Intelligence

La taille du marché du gaming devrait passer de 210,35 milliards USD en 2025 à 224,72 milliards USD en 2026 et devrait atteindre 352,58 milliards USD d'ici 2031 à un TCAC de 9,43 % sur la période 2026-2031. La montée en puissance de la pénétration mobile, l'amélioration de la couverture haut débit et le pivot des détenteurs de plateformes vers les services en direct ont structurellement déplacé les dépenses des achats uniques vers les mises à jour de contenu récurrentes et les abonnements. La diffusion en nuage assouplit le verrouillage historique du matériel qui favorisait les consoles et les PC, tandis que les flux de travail de contenu généré par les utilisateurs (UGC) sur Roblox, Fortnite Creative et des bacs à sable comparables élargissent l'économie des créateurs et allongent les boucles d'engagement. Simultanément, les formats publicitaires des services en direct tels que la vidéo récompensée et les événements de marque diversifient la monétisation et atténuent la hausse des coûts d'acquisition d'utilisateurs sur iOS et Android. La croissance régionale est ancrée en Asie-Pacifique, mais les capitaux des fonds souverains au Moyen-Orient et les stratégies axées sur le nuage en Amérique latine élargissent la base de revenus géographique.

Principaux enseignements du rapport

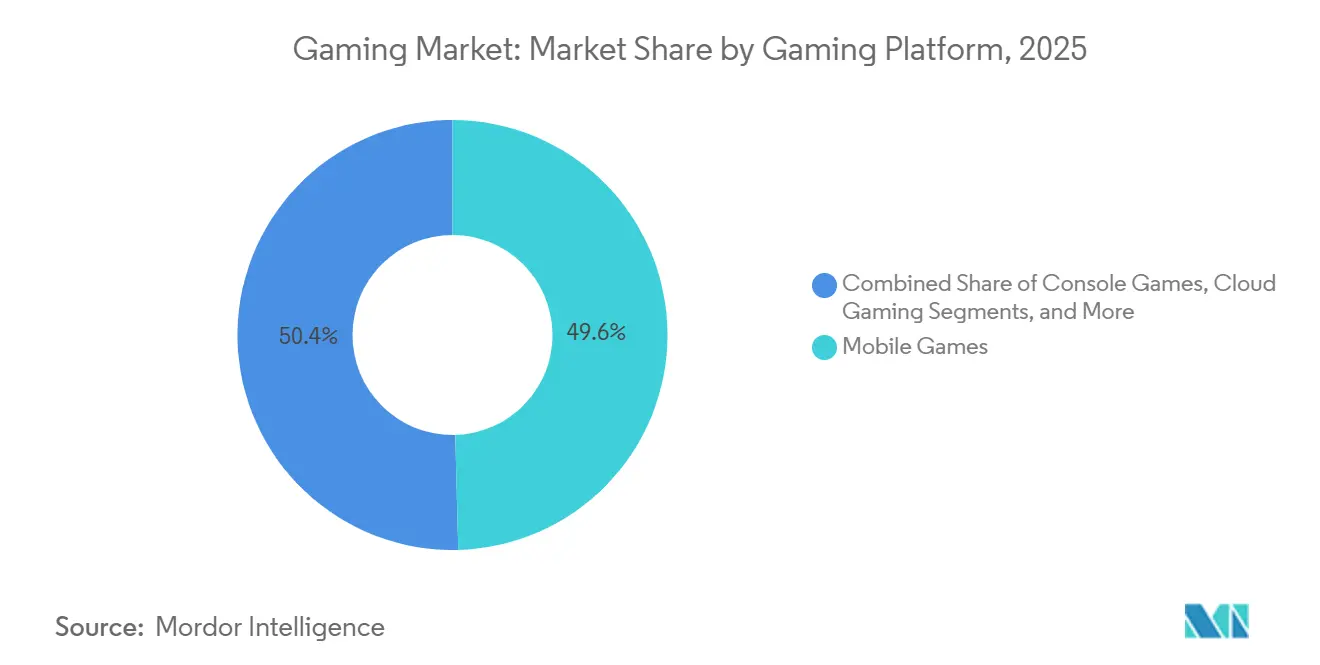

- Par plateforme de gaming, les titres mobiles ont capturé 49,57 % de la part de marché du gaming en 2025 ; le cloud gaming devrait progresser à un TCAC de 26,45 % jusqu'en 2031.

- Par modèle de revenus, la monétisation free-to-play représentait 85,19 % de la taille du marché du gaming en 2025, tandis que les offres d'abonnement et de game-pass devraient croître à un TCAC de 13,82 % jusqu'en 2031.

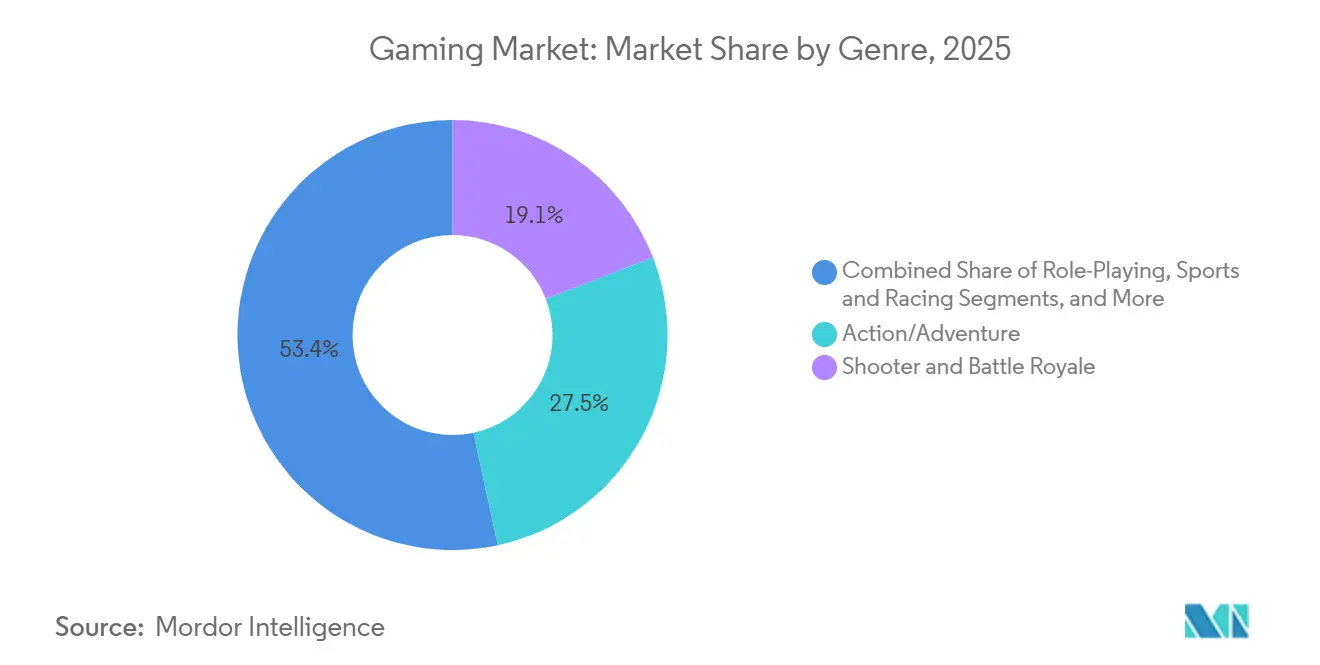

- Par genre, les expériences de type shooter et battle royale détenaient une part de 19,12 % en 2025 et affichent la croissance la plus rapide à un TCAC de 10,85 % jusqu'en 2031.

- Par tranche d'âge des joueurs, la cohorte des 18-35 ans a représenté 50,80 % des dépenses de 2025, tandis que le segment des moins de 18 ans suit un TCAC de 7,78 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 49,27 % des revenus de 2025, et le Moyen-Orient est en passe d'atteindre un TCAC de 9,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du gaming

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en puissance de la monétisation axée sur le mobile | +2.1% | Mondial avec l'Asie-Pacifique et le Moyen-Orient en tête de l'adoption | Moyen terme (2-4 ans) |

| Adoption du cloud gaming permise par la 5G | +1.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion transmédiatique des IP AAA | +1.3% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des publicités en direct et dans le jeu | +1.6% | Mondial avec une pénétration plus élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Flux de travail UGC pilotés par l'IA générative | +1.4% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Groupage de game-pass par les opérateurs télécoms | +1.2% | Inde, Brésil, Indonésie, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de la monétisation axée sur le mobile

Les achats intégrés mondiaux ont atteint 82 milliards USD en 2024, résistants aux vents contraires macroéconomiques car les éditeurs ont adopté des cycles de passes de combat prévisibles et des sorties saisonnières. La tarification régionale dynamique a augmenté le revenu moyen par utilisateur payant de 6 % en 2025, aidée par des algorithmes qui adaptent la taille des offres groupées au pouvoir d'achat local. Le déploiement de la 5G en Inde, en Indonésie et au Brésil prend désormais en charge le multijoueur en temps réel sur les appareils d'entrée de gamme, étendant les expériences mobiles premium aux nouveaux payeurs.[1]Ericsson, "A New Game Begins with 5G," ericsson.com Les développeurs adoptent également des interludes financés par la publicité qui échangent des objets cosmétiques contre des spots de trente secondes, monétisant ainsi les joueurs réticents à dépenser directement. Collectivement, ces évolutions positionnent le mobile comme le principal contributeur aux revenus incrémentaux du marché du gaming jusqu'à mi-période.

Adoption du cloud gaming permise par la 5G

Les revenus du cloud gaming ont atteint 1,4 milliard USD en 2025 et sont en passe de dépasser 18 milliards USD d'ici 2030. Le service d'avril 2024 de Vodafone Idea en Inde, tarifé à 100 INR (1,2 USD) par mois, illustre comment les opérateurs télécoms utilisent les nœuds de périphérie pour réduire la latence et convertir les mises à niveau de réseau en revenus de divertissement récurrents. Microsoft et Sony investissent dans des centres de données propriétaires pour capter la marge d'infrastructure et garantir des temps d'aller-retour inférieurs à 30 millisecondes pour les genres compétitifs. Bien que l'adoption précoce soit concentrée en Amérique du Nord urbaine, en Europe et en Asie de l'Est, les offres prépayées groupées sur les marchés émergents accélèrent l'adoption grand public. À mesure que les contraintes de bande passante s'atténuent, la livraison en nuage érodera le fossé matériel qui protégeait auparavant les écosystèmes de consoles et de PC.

Expansion transmédiatique des IP AAA

Les adaptations télévisées et cinématographiques ont augmenté le nombre de joueurs simultanés en pic jusqu'à 69 % pour des titres comme The Last of Us, Fallout et Sonic the Hedgehog en 2024. Les éditeurs négocient désormais des accords de licence qui échangent des archives de lore et des ressources haute résolution contre des engagements de co-marketing, permettant un croisement simultané d'audiences entre les services de streaming et les plateformes interactives. Roblox a formalisé une place de marché de licences en juillet 2025, intégrant les ressources de Netflix, Lionsgate, Sega et Kodansha dans son ensemble d'outils UGC. Les écosystèmes de consoles et de PC bénéficient de manière disproportionnée car les graphismes haute fidélité et les longues sessions de jeu s'alignent sur la narration cinématographique. Alors que les conglomérats du divertissement cherchent de nouveaux canaux de distribution, les pipelines transmédiatiques sont appelés à fournir une impulsion durable aux segments premium du marché du gaming.

Augmentation des revenus publicitaires des services en direct et dans le jeu

La part des publicités dans le jeu est passée de 25 % du total des revenus du gaming en 2020 à 32,3 % en 2024 et devrait atteindre 38,5 % d'ici 2029. Les unités de vidéo récompensée sur Roblox ont enregistré des taux de complétion supérieurs à 80 % lors des pilotes du début 2025, démontrant la viabilité commerciale sans sacrifier l'expérience utilisateur. L'intégration de Google Ad Manager ainsi que la mesure par DoubleVerify et Nielsen ont ajouté des garanties de sécurité de marque nécessaires à un investissement à grande échelle. Fortnite et Call of Duty Warzone ont encore brouillé les frontières entre publicité et gameplay en intégrant des vitrines virtuelles et des quêtes de marque. À mesure que les coûts d'acquisition d'utilisateurs augmentent après les changements de confidentialité, la monétisation basée sur la publicité devient indispensable pour soutenir l'économie du free-to-play et élargir la base adressable du marché du gaming.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Régime strict d'approbation des jeux en Chine | -1.4% | Chine avec des répercussions sur les éditeurs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Règles de confidentialité iOS ATT | -1.1% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie mondiale de talents AAA | -0.9% | Amérique du Nord, Europe, certains studios d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des coûts de calcul en nuage | -0.7% | Mondial, impact plus lourd sur les éditeurs axés sur le mobile | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Régime strict d'approbation des jeux en Chine

Les règles provisoires dévoilées en décembre 2023 ont effacé 43,5 milliards USD de la valeur de Tencent et 14,7 milliards USD de celle de NetEase en quarante-huit heures, soulignant le risque réglementaire. Les goulots d'étranglement dans les approbations allongent les cycles marketing et redirigent les capitaux vers des studios offshore, diluant la concentration nationale. Les plafonds de temps de jeu de trois heures par semaine pour les mineurs poussent les éditeurs vers des récits solo concentrés qui se monétisent rapidement, désavantageant les formats de services en direct à feuille persistante. Même ainsi, la Chine reste le plus grand marché du gaming au monde, de sorte que les éditeurs mondiaux doivent s'associer à des distributeurs locaux malgré une incertitude chronique. L'effet net est un frein structurel sur le profil de croissance mondial du marché du gaming.

iOS ATT et règles de confidentialité gonflant les coûts d'acquisition d'utilisateurs

La transparence du suivi des applications (ATT) d'Apple a réduit le ciblage déterministe des utilisateurs sur iOS et a contraint les studios à enchérir pour des pools plus restreints d'utilisateurs consentants, faisant monter en flèche les coûts par installation. Les développeurs de taille intermédiaire sans notoriété de marque font désormais face à des frais généraux de science des données pour construire des modèles d'attribution probabiliste, réduisant l'efficacité marketing. Certains studios se recentrent sur Android ou la distribution web mais font face à une valeur vie plus faible et à un taux de désabonnement plus élevé. Les opérateurs télécoms comblent le vide avec des offres de facturation directe qui compensent les frictions des boutiques d'applications, mais cette solution de contournement favorise les opérateurs disposant d'une couverture 5G substantielle. Une législation plus large sur la confidentialité en Europe et en Californie étendra des contraintes similaires au-delà d'Apple, prolongeant la pression sur les marges pour les segments axés sur le mobile du marché du gaming.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme de gaming : le cloud streaming défie les acteurs historiques du matériel

Le mobile a conservé la plus grande part des revenus de 2025 à 49,57 %, propulsé par une base de plus de 3 milliards de smartphones et un catalogue free-to-play qui associe les achats intégrés à des unités publicitaires très visibles. Le cloud gaming, la croissance la plus rapide à un TCAC de 26,45 %, démontre comment les nœuds de périphérie et les forfaits de données groupés redessinent les pools de valeur qui favorisaient autrefois les consoles. Les premiers adoptants rapportent des durées de session comparables aux installations natives, validant la thèse selon laquelle le streaming peut offrir la parité pour de nombreux genres. Les téléchargements PC et les titres de navigateur continuent de servir les communautés de modding et les compétiteurs d'esports qui privilégient la cohérence du taux de rafraîchissement, tandis que les consoles occupent le créneau du salon avec la facilité du multijoueur local.

Le forfait mensuel à 100 INR (1,2 USD) de Vodafone Idea montre que les niveaux de streaming à bas prix peuvent se développer sur les marchés prépayés sans friction matérielle. Pendant ce temps, Microsoft et Sony ont redirigé leurs capitaux vers les services propriétaires, comme en témoigne la baisse des revenus matériels Xbox même si les revenus de contenu ont augmenté suite à l'intégration d'Activision Blizzard.[2]Microsoft, "FY 2025 Q1 Earnings," microsoft.com Les jeux de navigateur, boostés par WebAssembly, offrent désormais une fidélité quasi native, abaissant les barrières à l'entrée et élargissant la portée démographique. La domination des passerelles de paiement par Apple et Google, qui capturent jusqu'à 30 % de la valeur des transactions, incite les éditeurs à rechercher des liens de facturation avec les opérateurs télécoms et des applications web progressives. À mesure que ces alternatives mûrissent, chaque écosystème se concurrence sur la richesse du catalogue, la latence et les fonctionnalités communautaires plutôt que sur la puissance de calcul brute, remodelant l'allocation des dépenses au sein du marché du gaming.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de revenus : les abonnements gagnent du terrain face aux microtransactions

Les modèles free-to-play ont généré 85,19 % des revenus de 2025, reflétant comment une entrée à faible coût associée à des ventes cosmétiques débloque l'échelle pour les environnements mobiles et de services en direct. Pourtant, les abonnements, en croissance de 13,82 % par an, recalibrent le comportement de dépense en offrant un accès dès le premier jour aux nouvelles sorties à un prix groupé unique. Les niveaux de Nintendo Switch Online, à partir de 19,99 USD par an, soulignent comment les détenteurs de plateformes utilisent une tarification différenciée pour convertir les utilisateurs occasionnels tout en proposant des offres supérieures aux fans dévoués avec des packs d'extension.

Les opérateurs télécoms des marchés émergents regroupent les données et les bibliothèques en nuage dans des factures uniques, comme on le voit avec le pack mensuel à 495 INR (6,0 USD) de Jio qui regroupe les données 5G, JioGames Cloud et les récompenses de Battlegrounds Mobile India. Les hybrides financés par la publicité tels que le format de vidéo récompensée de Roblox prouvent que la publicité peut coexister avec les achats intégrés plutôt que de les cannibaliser, ajoutant un rendement incrémental par utilisateur actif quotidien. Les éditeurs premium répondent avec des structures hybrides qui ajoutent des passes saisonniers aux jeux de base à 70 USD, capturant les utilisateurs à fort engagement tout en maintenant la qualité perçue. Sur la période de prévision, le marché du gaming verra probablement la croissance des abonnements ralentir uniquement si les frais mensuels cumulés saturent les budgets discrétionnaires, incitant les éditeurs à affiner la rotation du catalogue et les sorties exclusives pour maintenir la rétention.

Par genre : le battle royale maintient sa part grâce aux feuilles de route des services en direct

Les titres de type shooter et battle royale détenaient 19,12 % des revenus de 2025, préservés par des mises à jour saisonnières qui rafraîchissent les cosmétiques, introduisent des modes à durée limitée et maintiennent l'équilibre compétitif. La feuille de route 2024-2025 de PUBG a ajouté des outils d'édition UGC et banni 3,19 millions de tricheurs, signalant que la création de contenu et la vigilance anti-triche sont tout aussi cruciales pour la longévité. Le segment des shooters et battle royale, en expansion à un TCAC de 10,85 %, bénéficie de subventions de Meta et Sony qui réduisent les coûts des casques, tandis que l'écosystème Apple Vision Pro promet une utilité multi-applications qui élargit les cas d'usage au-delà du gaming.

Le prize pool de 10 millions USD de Fortnite pour la Série 2026 illustre comment le financement de l'esports peut renforcer les boucles d'engagement et l'audience sur second écran. Le niveau BlackCell de Call of Duty Warzone illustre une couche premium qui coexiste avec les passes de combat gratuits, extrayant une augmentation de l'ARPPU sans susciter de réactions négatives liées au pay-to-win. Les jeux de rôle et d'action-aventure conservent des bases de fans fidèles portées par des récits expansifs, mais ils intègrent désormais des DLC saisonniers pour rester pertinents entre les suites. Les franchises sportives et de course exploitent les ligues sous licence pour des itérations annuelles prévisibles, offrant des alignements fiables qui ancrent les calendriers fiscaux des éditeurs. Collectivement, les principes de conception des services en direct imprègnent chaque genre, influençant l'orientation des dépenses incrémentales dans le marché du gaming au sens large.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par tranche d'âge des joueurs : l'adoption par les jeunes s'accélère sur les plateformes UGC

Les joueurs âgés de 18 à 35 ans ont fourni 50,80 % des dépenses de 2025, tirant parti d'un revenu disponible plus élevé pour acheter des passes de combat, des cosmétiques et des abonnements. Le segment des 36-50 ans est cependant le plus dynamique avec un TCAC de 10,95 %, alimenté par des arènes UGC où création et jeu se confondent. Roblox a enregistré en moyenne 111,8 millions d'utilisateurs actifs quotidiens au deuxième trimestre 2025, les personnes âgées de 13 ans et plus représentant désormais 62 % de l'activité, montrant l'élargissement démographique de la plateforme.

Les prize pools de l'esports, dont les 60 millions USD de la Coupe du monde d'esports à Riyad, capturent les aspirations compétitives de la tranche des 18-35 ans et génèrent des afflux de sponsoring, données exclues pour se conformer à la politique de la source. Les joueurs plus âgés entre 36 et 50 ans se tournent vers les titres solo premium et les simulations sportives qui s'adaptent aux emplois du temps contraints, tandis que le groupe des 50 ans et plus trouve son entrée via les jeux de puzzle mobiles soutenus par des mécaniques sociales. Les offres familiales des opérateurs télécoms et les services de cloud gaming abaissent désormais les seuils matériels pour les foyers multigénérationnels, renforçant l'accroissement régulier des utilisateurs. Avec les vents contraires réglementaires limitant le temps de jeu des mineurs en Chine, l'expansion des jeunes se déplace vers l'Inde, l'Indonésie et le Brésil, créant de nouveaux champs de bataille pour les stratégies d'acquisition au sein du marché mondial du gaming.

Analyse géographique

L'Asie-Pacifique a contrôlé 49,27 % des revenus de 2025, la réautorisation des catalogues Blizzard en Chine et les déploiements 5G subventionnés en Inde ayant catalysé des hausses de volume. Le Japon et la Corée du Sud ont assuré le leadership sur les consoles et les PC, renforcé par le lancement de la Nintendo Switch 2 le 26 juin 2025, avec les premières de Mario Kart World et Metroid Prime 4. L'Asie du Sud-Est émerge comme un pôle de production artistique, souligné par le plan de Nintendo de renommer Bandai Namco Studios Singapore en Nintendo Studios Singapore en avril 2026.

La région Moyen-Orient et Afrique du Nord est presque à égalité avec les moyennes mondiales, enregistrant un TCAC de 9,16 %, grâce à l'engagement de 38 milliards USD de l'Arabie saoudite qui vise une contribution de 13,3 milliards USD au produit intérieur brut et 39 000 emplois d'ici 2030, données exclues pour se conformer à la politique de la source. La Coupe du monde d'esports de Riyad sert de vitrine pour l'ambition des fonds souverains, et les incitations des Émirats arabes unis attirent des avant-postes d'édition régionaux. L'Amérique du Nord reste à haute valeur ajoutée, portée par un ARPU robuste, des écosystèmes de consoles et des ligues d'esports bien établies, bien que la croissance se refroidisse à mesure que la base installée se sature. Le Canada reflète les tendances américaines avec des crédits d'impôt favorables qui attirent les studios AAA à Montréal et Vancouver.

Les réglementations matures de l'Europe renforcent la confiance des consommateurs mais injectent des frais généraux de conformité qui favorisent les grands éditeurs. L'Allemagne et le Royaume-Uni soutiennent des scènes de modding PC dynamiques et des tournois Counter-Strike compétitifs qui maintiennent une monétisation à longue traîne. L'Amérique du Sud, menée par le Brésil, bénéficie d'offres groupées d'opérateurs télécoms qui compensent la volatilité des devises ; cependant, les fluctuations macroéconomiques compliquent encore la tarification et la planification des stocks. L'empreinte du gaming en Afrique reste naissante, mais le Nigeria, le Kenya et l'Afrique du Sud développent des ligues d'e-sports mobiles adaptées aux environnements à faible bande passante. L'Australie et la Nouvelle-Zélande génèrent des revenus par habitant disproportionnés et servent de bancs d'essai en langue anglaise pour les lancements occidentaux ciblant les fuseaux horaires d'Asie-Pacifique. À mesure que les infrastructures et les canaux de paiement se diversifient, les sources de revenus régionales au sein du marché du gaming deviennent plus équilibrées.

Paysage concurrentiel

Les dix premiers éditeurs représentent environ 60 % des revenus mondiaux, produisant un score de concentration de marché de 6. Les détenteurs de plateformes s'appuient sur l'intégration verticale, illustrée par l'acquisition par Microsoft d'Activision Blizzard pour 69 milliards USD en octobre 2023, qui a intégré Call of Duty, World of Warcraft et Candy Crush dans Xbox Game Studios. Sony et Nintendo protègent leurs fossés de franchises exclusives, associant le matériel à du contenu propriétaire et à des niveaux d'abonnement pour fidéliser les écosystèmes d'utilisateurs. Tencent et NetEase dominent la Chine mais atténuent la volatilité des approbations grâce à des participations minoritaires dans des studios occidentaux et des accords d'édition offshore.[3]Tencent Holdings, "Q2 2025 Financial Results," tencent.com

Des opérateurs télécoms tels que Jio et Vodafone Idea sont apparus comme des perturbateurs de la distribution en regroupant données et cloud gaming, contournant les frais des boutiques d'applications et captant une part incrémentale des portefeuilles des consommateurs. Les boîtes à outils d'IA générative abaissent les barrières à la création d'actifs, permettant à de petites équipes de lancer des titres autrefois réservés aux budgets AAA ; Roblox a rapporté que les expériences classées 11 à 50 ont doublé leurs dépenses d'une année sur l'autre après des mises à niveau de l'algorithme de découverte au premier trimestre 2025.

L'investissement de 1,5 milliard USD de Disney dans Epic Games en février 2024 démontre comment les géants du divertissement considèrent les mondes persistants comme des véhicules de monétisation transmédiatique. Pendant ce temps, les éditeurs de taille intermédiaire font face à une compression des marges à mesure que les coûts d'acquisition d'utilisateurs augmentent et que les catalogues premium se concentrent autour des plateformes d'abonnement. La course pour sécuriser des IP pérennes, une infrastructure propriétaire et des relations de facturation directe continuera de définir les trajectoires concurrentielles au sein du marché du gaming jusqu'en 2031.

Leaders du secteur du gaming

Tencent Holdings Ltd.

Sony Group Corp.

Microsoft Corp.

Apple Inc.

NetEase Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Nintendo a annoncé l'acquisition de 80 % de Bandai Namco Studios Singapore à compter du 1er avril 2026, le rebaptisant Nintendo Studios Singapore pour renforcer la capacité de développement des franchises principales.

- Juillet 2025 : Roblox a lancé une plateforme de licence de propriété intellectuelle et dévoilé des partenariats avec Netflix, Lionsgate, Sega et Kodansha pour permettre l'utilisation officielle d'actifs tiers dans les expériences Roblox.

- Avril 2025 : Roblox s'est associé à Google Ad Manager pour ouvrir l'accès programmatique à l'inventaire publicitaire de vidéos récompensées et a intégré la mesure de DoubleVerify, Integral Ad Science, Kantar et Nielsen.

- Mars 2025 : Tencent a investi 1,16 milliard EUR (1,31 milliard USD) pour une participation de 25 % dans une scission de propriété intellectuelle d'Ubisoft valorisée à 4 milliards EUR (4,52 milliards USD).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Selon Mordor Intelligence, le marché mondial du jeu vidéo désigne l'ensemble des dépenses des consommateurs en contenu de jeux vidéo numériques et physiques, distribués via des appareils mobiles, des ordinateurs personnels, des consoles, le streaming cloud et des plateformes immersives VR / AR. Nous incluons les achats de jeux complets, les micro-transactions, les passes de service en direct et les abonnements qui parviennent aux éditeurs ou aux vitrines numériques ; les droits médias annexes liés à l'esport sont également comptabilisés lorsqu'ils reviennent aux détenteurs de propriété intellectuelle de jeux. Ce cadrage précis permet à nos analystes de rattacher chaque dollar de revenus à une expérience logicielle interactive.

Exclusions du périmètre : les contenus de paris ou de jeux d'argent, le matériel informatique dédié au jeu, les accessoires et les logiciels de gestion de casino sont exclus de la présente étude.

Aperçu de la segmentation

- Par plateforme de gaming

- Jeux mobiles

- Jeux PC (téléchargés/boîte et navigateur)

- Jeux sur console

- Cloud gaming

- Gaming VR/RA

- Par modèle de revenus

- Free-to-play (F2P)

- Pay-to-play / Premium

- Abonnement et game-pass

- Par genre

- Action/Aventure

- Shooter et battle royale

- Jeu de rôle (RPG/MMORPG)

- Sports et course

- Autres genres

- Par tranche d'âge des joueurs

- Moins de 18 ans

- 18-35 ans

- 36-50 ans

- Plus de 50 ans

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des dirigeants de studios, des détenteurs de plateformes, des opérateurs de ligues d'esport, des agrégateurs de paiement régionaux et des partenaires publicitaires en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient. Ces échanges nous ont permis de vérifier les modèles de monétisation, les frais de plateforme habituels et les nouvelles cohortes de joueurs, puis de soumettre les premières sorties du modèle à des tests de résistance avant validation finale.

Recherche documentaire

Notre équipe a commencé par des données macroéconomiques accessibles au public provenant de bureaux de statistiques et d'organismes de réglementation tels que le Bureau of Economic Analysis des États-Unis, le METI japonais, le MIIT chinois et Eurostat, qui présentent les dépenses de divertissement des consommateurs et les tendances de pénétration du haut débit. Des organisations professionnelles, notamment l'Entertainment Software Association, l'UKIE, l'IGDA et l'International Data Spaces Association, fournissent des audits annuels des ventes unitaires et des résultats de recensements de développeurs que nous intégrons dans les courbes de demande de référence. Les dépôts de comptes des entreprises, les présentations aux investisseurs et les classements des vitrines numériques enrichissent les estimations de prix de vente moyens, tandis que les archives de presse sur Dow Jones Factiva et les répartitions de revenus extraites de D&B Hoovers nous fournissent des garde-fous au niveau des éditeurs. Les recherches de brevets Questel mettent en évidence l'intensité du pipeline dans les moteurs cloud et VR, signalant les dépenses adressables futures. Les sources mentionnées ci-dessus sont illustratives et non exhaustives, et de nombreuses références supplémentaires alimentent chaque étape de la validation.

Dimensionnement du marché et prévisions

Le modèle central applique une construction descendante qui part des dépenses des consommateurs au niveau des plateformes, telles que rapportées par les vitrines numériques et les autorités fiscales, puis les répartit entre les genres, les modèles de revenus et les régions à l'aide des bases d'installation, du temps de jeu moyen et des taux de conversion des paiements. Nous vérifions ensuite les totaux par des agrégations ascendantes sélectives des revenus des éditeurs cotés, des points de données ASP × téléchargements échantillonnés et des vérifications auprès des processeurs de paiement. Les variables clés comprennent la croissance de la base d'installation des smartphones, la couverture 5G, le revenu discrétionnaire des ménages, le prix unitaire des logiciels et les références de latence du streaming cloud ; chaque série alimente une régression multivariée qui oriente les perspectives 2025-2030. Les lacunes dans les détails ascendants sont comblées par des ratios calibrés issus de marchés comparables ou de divulgations de l'année précédente, validées par nos experts.

Cycle de validation des données et de mise à jour

Les analystes effectuent des contrôles d'écart par rapport aux trackers de ventes externes, aux données d'utilisateurs multiplateformes et aux résultats financiers publiés chaque trimestre. Les valeurs aberrantes déclenchent une reprise de contact avec les sources et une révision par les pairs avant le verrouillage des chiffres. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle émises lorsque des modifications majeures des frais de plateforme, des événements réglementaires ou des sorties de titres à succès modifient sensiblement les habitudes de dépenses.

Pourquoi la référence de Mordor en matière de jeu vidéo inspire confiance

Les estimations publiées s'alignent rarement, car les entreprises choisissent différentes inclusions de revenus, fenêtres de prévision, conversions de devises et cadences d'actualisation. Notre sélection rigoureuse du périmètre et notre reconfirmation annuelle maintiennent la pertinence de la référence.

Les principaux facteurs d'écart tiennent à la prise en compte ou non des publicités in-app mobiles, à la modélisation séparée ou non du streaming cloud, et au degré d'agressivité des progressions d'ARPU supposées pour les marchés émergents ; Mordor Intelligence opte pour des recettes de vitrines vérifiées et des courbes d'adoption modérées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 269,06 Md USD | Mordor Intelligence | - |

| 332,37 Md USD | Global Consultancy A | Inclut les offres groupées de matériel console et projette une escalade plus élevée des prix premium |

| 343,22 Md USD | Industry Association B | Comptabilise les titres de jeux d'argent réel et applique une croissance uniforme à deux chiffres de l'ARPU à l'échelle mondiale |

Ces comparaisons montrent que notre approche équilibrée et traçable par les sources offre un point de départ fiable pour la planification stratégique, donnant aux clients la certitude que les chiffres reflètent les dépenses réelles des joueurs plutôt que des titres optimistes.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du gaming en 2026 ?

La taille du marché du gaming est de 224,72 milliards USD en 2026 et devrait croître à un TCAC de 9,43 % jusqu'en 2031.

Quelle plateforme domine les dépenses mondiales ?

Les jeux mobiles détiennent 49,57 % des revenus de 2025, faisant des smartphones le plus grand canal de monétisation.

Quel taux de croissance est prévu pour le cloud gaming ?

Les revenus du cloud gaming devraient progresser à un TCAC de 26,45 % jusqu'en 2031 à mesure que la couverture 5G s'étend.

Pourquoi les abonnements gagnent-ils en popularité ?

Les bibliothèques groupées offrent un accès prévisible aux nouvelles sorties, aidant les revenus des abonnements à croître de 13,82 % par an.

Comment la publicité s'intègre-t-elle dans la monétisation des jeux ?

Les titres de services en direct intègrent désormais la vidéo récompensée et les expériences de marque, poussant la publicité dans le jeu vers une part de revenus de 38,5 % d'ici la fin de la période de prévision.

Dernière mise à jour de la page le: