Taille et parts du marché du lait malté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.27 Milliards de dollars |

| Taille du Marché (2031) | 13.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

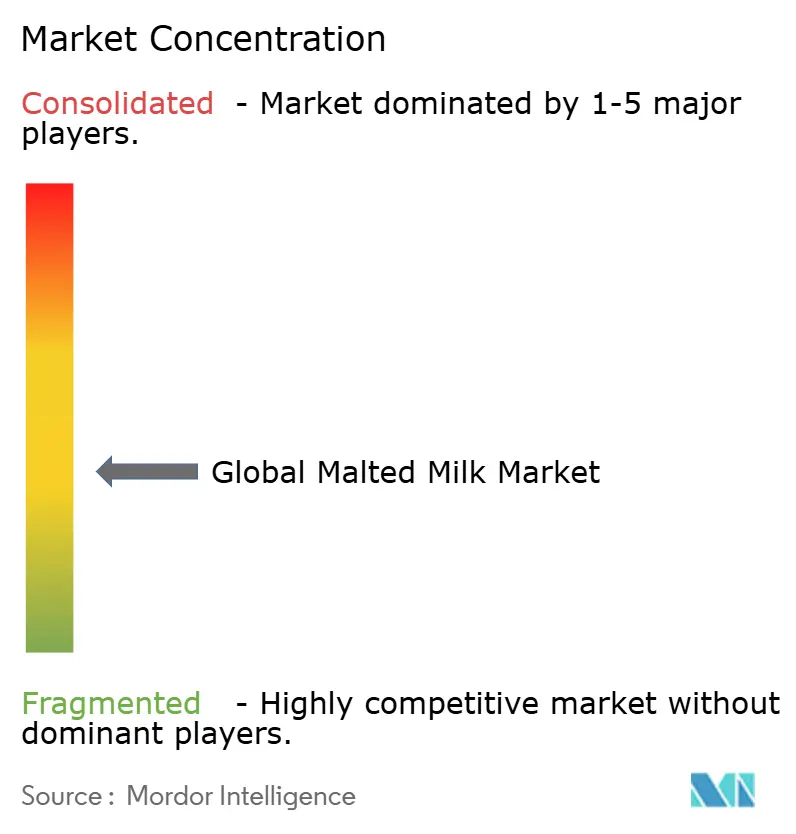

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait malté par Mordor Intelligence

La taille du marché du lait malté était évaluée à 9,75 milliards USD en 2025 et devrait croître de 10,27 milliards USD en 2026 pour atteindre 13,33 milliards USD d'ici 2031, à un TCAC de 5,35 % au cours de la période de prévision (2026-2031). L'augmentation des dépenses des ménages consacrées à la nutrition fonctionnelle, l'élargissement des applications des extraits de malt dans les produits laitiers et de boulangerie, ainsi que les expansions de capacités régulières réalisées par les principaux fabricants stimulent la croissance du marché. La clarté réglementaire concernant la teneur minimale en matières grasses du lait et les seuils d'humidité au Canada, ainsi que le renforcement du soutien gouvernemental aux infrastructures laitières en Inde, renforcent la résilience de cette catégorie. Par ailleurs, la premiumisation des boissons de substitution aux repas pour adultes contribue à cette dynamique. Bien que les variantes à base d'orge représentent actuellement un segment plus modeste, elles gagnent du terrain grâce à leurs attributs de composition claire (clean-label) et à la diversification des chaînes d'approvisionnement mondiales en orge. Parallèlement, l'escalade des pressions sur les coûts liée aux rendements fluctuants de l'orge et du blé incite les entreprises à renforcer leurs partenariats avec les fournisseurs et à investir dans des initiatives agronomiques, accélérant ainsi la transition vers des chaînes d'approvisionnement axées sur la durabilité. De plus, le lait malté de spécialité gagne du terrain dans la nutrition clinique, notamment pour les patients ayant besoin d'options riches en calories et facilement digestibles. L'essor du commerce électronique, particulièrement en Inde et dans le Conseil de coopération du Golfe, réduit les barrières à l'entrée pour les acteurs plus modestes, élargit la variété des produits et introduit la catégorie auprès d'une nouvelle base de consommateurs. Fort de ces facteurs convergents, le lait malté est en passe de surpasser plusieurs autres boissons à base de produits laitiers, même dans un contexte de potentielles difficultés macroéconomiques.

Principaux enseignements du rapport

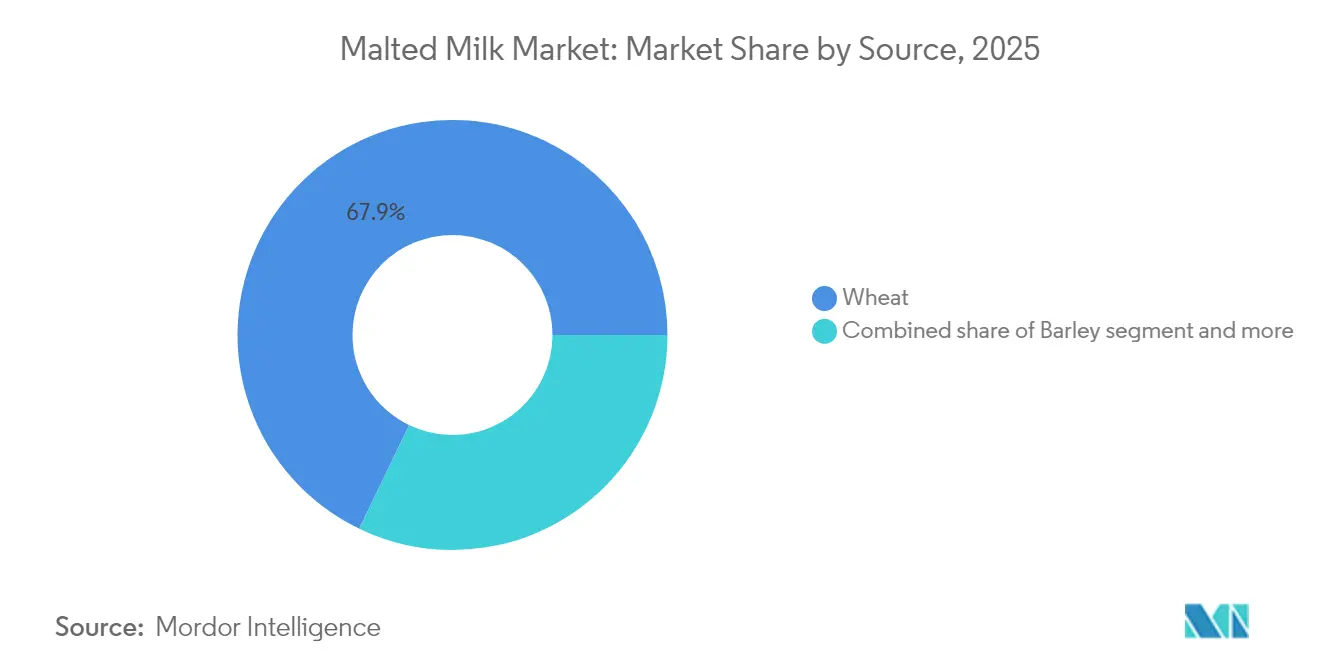

- Par source de céréales, les produits à base de blé ont dominé avec 67,86 % de la part de marché du lait malté en 2025, tandis que leurs homologues à base d'orge devraient progresser à un TCAC de 8,29 % jusqu'en 2031.

- Par forme, la poudre représentait 80,75 % de la taille du marché du lait malté en 2025 ; les offres liquides devraient se développer à un TCAC de 7,34 % entre 2026 et 2031.

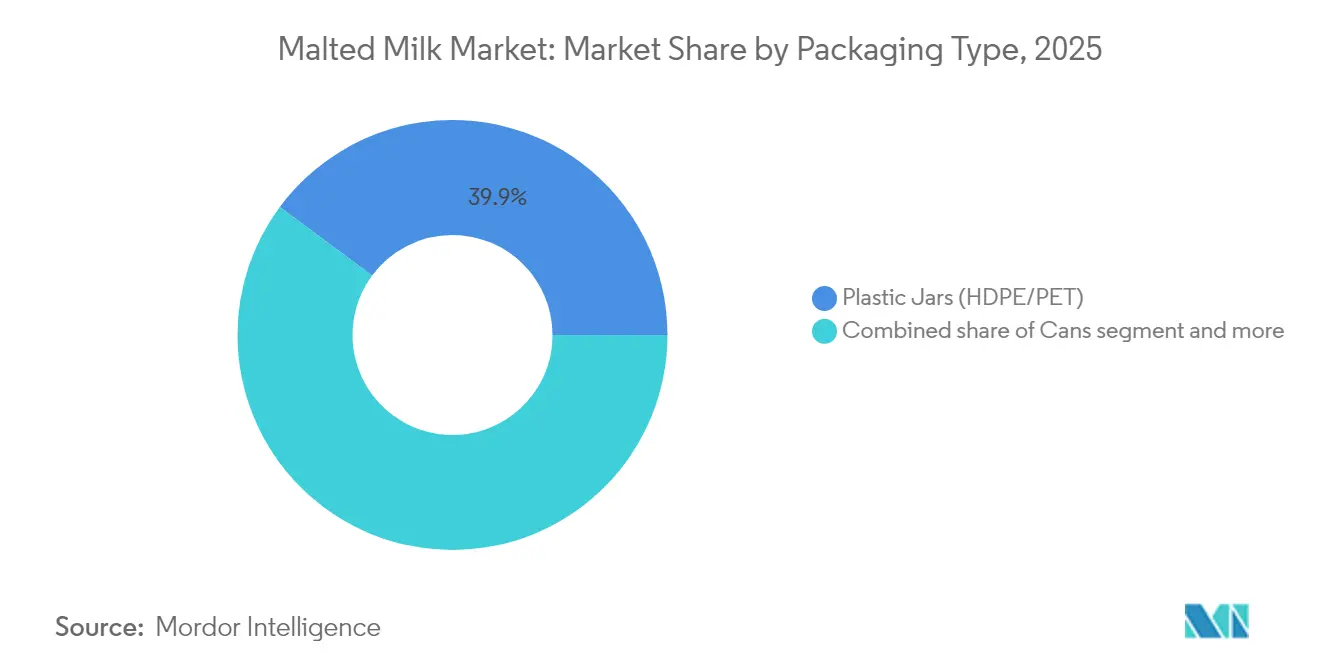

- Par type d'emballage, les bocaux en plastique (HDPE/PET) détenaient une part de revenus de 39,85 % en 2025, mais les sachets devraient afficher le TCAC le plus élevé, soit 8,38 %, de 2026 à 2031.

- Par canal de distribution, la vente au détail est restée dominante avec une part de 43,95 % en 2025, tandis que la restauration collective devrait progresser à un TCAC de 12,18 % jusqu'en 2031.

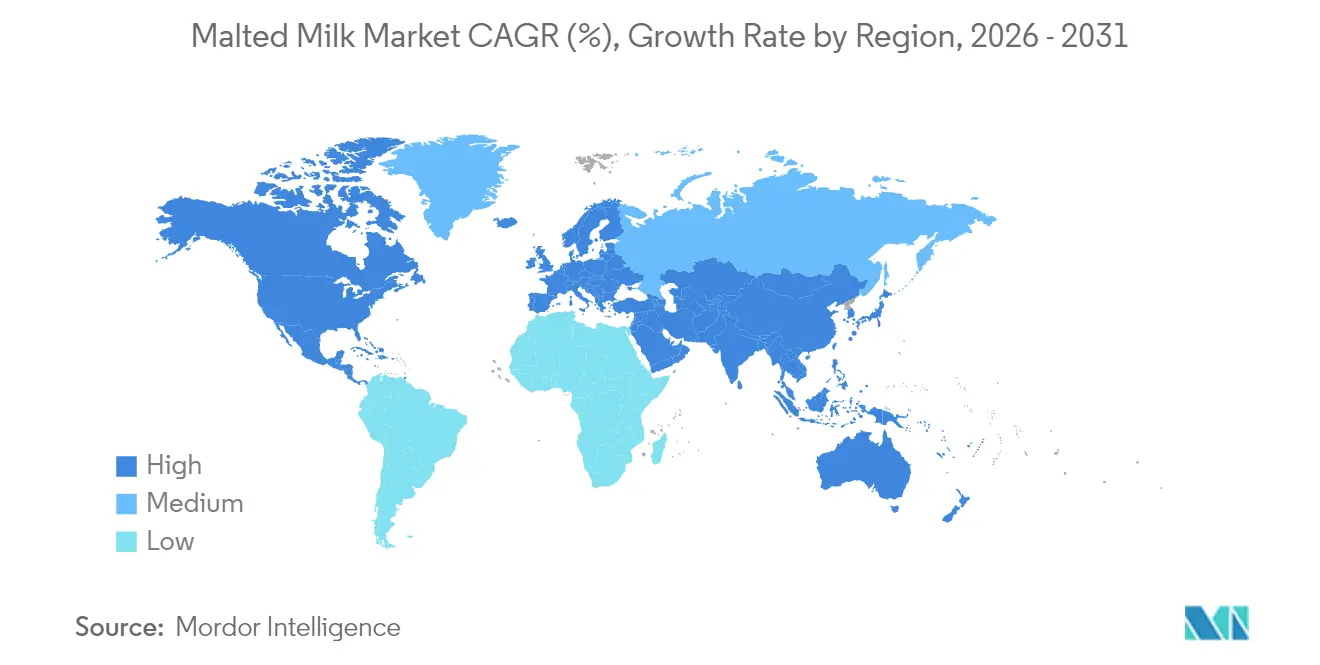

- Par région, l'Asie-Pacifique a capté 36,72 % des revenus de 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer la croissance régionale la plus rapide, à un TCAC de 8,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du lait malté

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des boissons laitières à base de malt | +0.9% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de la part des producteurs artisanaux et de boulangerie fonctionnelle | +0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Positionnement clean-label stimulant l'adoption du lait malté à base d'orge | +0.5% | Europe, Océanie | Long terme (≥ 4 ans) |

| L'attrait nutritionnel auprès des consommateurs soucieux de leur santé stimule la croissance | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Programmes nutritionnels scolaires pilotés par les gouvernements intégrant le lait malté | +0.4% | Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Tendance à la premiumisation dans les boissons nutritionnelles pour adultes tirant parti des extraits de malt | +0.3% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des boissons laitières à base de malt

Avec une sensibilisation accrue à la santé, les consommateurs se tournent vers des boissons apportant à la fois des protéines et des micronutriments essentiels. Les boissons laitières à base de malt répondent efficacement à cette demande tout en conservant un profil gustatif familier. Les responsables de marque ont stratégiquement repositionné plusieurs produits maltés traditionnels en tant que solutions de « nutrition complète », élargissant le marché au-delà des enfants pour inclure les adultes pressés à la recherche d'options de substitution aux repas. L'intégration d'ingrédients maltés dans les boissons laitières gagne en dynamisme à mesure que les fabricants répondent à la demande des consommateurs pour des produits à valeur nutritionnelle enrichie. La production de lait en Inde en 2024 était de 239,30 millions de tonnes, selon le Département de l'élevage et des produits laitiers [1]Source : Département de l'élevage et des produits laitiers, « Statistiques sur l'élevage 2024 », dahd.gov.in. La production de lait en Inde en 2024 était La production de lait en Inde en 2024 était La production de lait en Inde en 2024 était La production de lait en Inde en 2024 était portée par l'augmentation de la taille des troupeaux, le soutien gouvernemental et des conditions météorologiques favorables. L'initiative « Révolution Blanche 2.0 » du gouvernement indien investit dans les infrastructures laitières et les programmes de soutien afin d'améliorer la production et la consommation, créant ainsi des conditions favorables au développement de produits à base de lait malté. La part croissante de l'espace réfrigéré accordée au lait enrichi en malt dans les points de vente modernes reflète des efforts de merchandising renforcés et l'amélioration des partenariats fournisseur-distributeur. Bien que l'innovation en matière de saveurs reste limitée, la croissance des volumes est principalement portée par une disponibilité accrue des produits et un marketing ciblé, plutôt que par des reformulations significatives, soulignant la préférence durable des consommateurs pour les profils gustatifs de base. Les nouveaux fournisseurs laitiers qui s'engagent dans des accords de marque de distributeur peuvent capitaliser sur cette demande stable en matière de saveur en privilégiant l'efficacité de la chaîne d'approvisionnement plutôt que des initiatives coûteuses de développement de produits.

Demande croissante de la part des producteurs artisanaux et de boulangerie fonctionnelle

Les opérateurs de boulangerie artisanale intègrent de plus en plus de poudre de lait malté pour améliorer la caramélisation et le brunissement, offrant ainsi des profils de saveurs améliorés sans recourir à des additifs artificiels. Ce changement stratégique stimule la croissance de la part de marché du lait malté dans le segment des ingrédients de boulangerie, tout en introduisant les poudres maltées auprès de consommateurs qui ne les consomment pas traditionnellement sous forme liquide. L'accent mis sur l'approvisionnement durable, désormais un élément clé des menus de boulangerie, s'aligne sur les initiatives de réduction de l'empreinte carbone des fournisseurs de malt, créant des opportunités de partenariats de co-branding. En novembre 2023, Soufflet Malt a finalisé l'acquisition de United Malt Group, se positionnant stratégiquement pour tirer parti de cette tendance en donnant la priorité aux solutions de malt durables pour les industries brassicoles et alimentaires. Le profil de saveur unique et les avantages nutritionnels de la poudre de lait malté améliorent le goût et la fonctionnalité des produits de boulangerie, répondant aux attentes des consommateurs en quête de produits de qualité premium. Les investissements dans des équipements de boulangerie avancés, tels que des batteurs planétaires à haute capacité, facilitent une hydratation précise des poudres de lait malté, garantissant une qualité de mie homogène dans les produits de boulangerie premium. Cette différenciation permet aux boulangers de justifier des prix plus élevés, compensant ainsi efficacement les coûts supplémentaires liés aux ingrédients premium. De plus, les points de vente de boulangerie deviennent des plateformes de marketing expérientiel pour les producteurs de malt, présentant les principales marques de boissons à de nouveaux segments de consommateurs grâce à des promotions croisées à base de desserts.

Positionnement clean-label stimulant l'adoption du lait malté à base d'orge

Les produits maltés à base d'orge connaissent une demande croissante parmi les consommateurs attentifs à la composition, portée par la forte association de l'orge avec le patrimoine brassicole traditionnel. Les fabricants se concentrent stratégiquement sur la proposition de listes d'ingrédients concises excluant les arômes et colorants artificiels, renforçant ainsi la transparence et leur permettant de pratiquer de légères primes tarifaires. De plus, les équipes de reformulation des produits tirent parti de la teneur plus élevée en bêta-glucane de l'orge pour positionner ces produits comme favorables à la santé cardiovasculaire, créant un avantage concurrentiel distinct par rapport aux alternatives à base de blé. La préférence croissante des consommateurs pour des listes d'ingrédients transparentes et de composition claire influence significativement l'adoption des produits de lait malté à base d'orge. En 2023, 40 % des consommateurs américains achetaient régulièrement des aliments ou des boissons influencés par des étiquettes naturelles, selon le Conseil international d'information sur les aliments [2]Source : Conseil international d'information sur les aliments, « Enquête 2023 sur l'alimentation et la santé », ific.org. L'Union européenne, la Russie et l'Australie, en tant que principaux producteurs mondiaux d'orge, offrent une base d'approvisionnement fiable et stable pour soutenir les formulations de produits à composition claire. Les tendances émergentes indiquent un intérêt croissant pour les variétés d'orge à haute teneur en fibres en raison de leurs bienfaits reconnus pour la santé. Cette évolution a un impact direct sur le marché du lait malté, les fabricants cherchant à améliorer la valeur nutritionnelle de leurs offres tout en maintenant leur engagement envers les normes de composition claire.

L'attrait nutritionnel auprès des consommateurs soucieux de leur santé stimule la croissance

Les entreprises élargissent stratégiquement leurs portefeuilles de produits pour mettre en avant des bénéfices tels que la santé intestinale, la solidité osseuse et le soutien au sommeil, en accord avec les tendances de segmentation fonctionnelle dans le marché de la nutrition sportive. Le lait malté, enrichi en vitamines B, en calcium et en vitamine D — des nutriments souvent sous-consommés dans les régimes alimentaires habituels — bénéficie d'allégations validées scientifiquement sur ses emballages. La haute valeur nutritionnelle des produits à base de lait malté stimule leur adoption parmi les consommateurs soucieux de leur santé à la recherche de solutions de boissons fonctionnelles. Conformément aux réglementations canadiennes sur les aliments et les médicaments, le lait malté doit contenir au moins 7,5 % de matières grasses et est produit en mélangeant du lait avec un liquide dérivé d'une purée de malt d'orge moulu et de farine [3]Source : Gouvernement du Canada, « Lois sur la justice », laws.gc.ca. Les partenariats avec des diététiciens et des pédiatres renforcent la crédibilité des produits et facilitent l'accès aux canaux institutionnels tels que les hôpitaux et les établissements de soins aux personnes âgées, élargissant la distribution au-delà de la vente au détail traditionnelle. Les analyses des réseaux sociaux indiquent une tendance croissante des consommateurs à associer les boissons maltées aux routines du soir, soulignant le potentiel de marché inexploité pour les mélanges favorisant le sommeil. En incorporant des extraits d'herbes apaisantes dans les produits maltés, les marques peuvent établir une sous-catégorie premium avec des marges bénéficiaires plus élevées. De plus, cette orientation fonctionnelle stimule l'adoption d'emballages à portions précises, ce qui peut réduire la consommation de sucre par tasse et mieux s'aligner sur les initiatives de santé publique.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Évolution croissante des consommateurs vers les alternatives au lait d'origine végétale | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Volatilité des prix de l'orge et du blé due aux variations de rendement liées au climat | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Teneur élevée en sucre et préoccupations sanitaires croissantes | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Forte prévalence de l'intolérance au lactose limitant la pénétration | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution croissante des consommateurs vers les alternatives au lait d'origine végétale

En Amérique du Nord et en Europe occidentale, la montée en puissance des boissons sans produits laitiers représente un défi concurrentiel pour le marché traditionnel du lait malté. Les jeunes consommateurs, motivés par la durabilité environnementale et l'intolérance au lactose, adoptent de plus en plus les alternatives d'origine végétale. Des tests gustatifs réalisés en Asie du Sud-Est révèlent que la saveur du malt masque efficacement les notes indésirables présentes dans les boissons à base de légumineuses, ouvrant des opportunités pour que les formulations hybrides malt-avoine gagnent du terrain dans la région. Les principales marques de malt ont déjà déposé des marques pour des extensions de produits d'origine végétale, signalant une convergence des frontières concurrentielles dans les années à venir. Les fabricants traditionnels de lait malté ont recours à des accords de co-fabrication avec des transformateurs de produits laitiers alternatifs établis pour accélérer l'entrée sur le marché et minimiser les risques liés aux dépenses en capital. Les entreprises qui gèrent stratégiquement des portefeuilles doubles de produits laitiers et sans produits laitiers sont bien positionnées pour atténuer la cannibalisation de catégorie tout en capitalisant sur les opportunités de croissance émergentes.

Volatilité des prix de l'orge et du blé due aux variations de rendement liées au climat

Les événements météorologiques extrêmes ont perturbé les approvisionnements mondiaux en orge et en blé, entraînant une volatilité des prix du malt et comprimant les marges des producteurs. Les prix à terme connaissent désormais des fluctuations intra-saisonnières significatives, compliquant les processus budgétaires des équipes d'approvisionnement dans l'industrie du lait malté. Pour atténuer ces variations de prix, les principaux fabricants diversifient leurs origines d'approvisionnement à travers les continents, acceptant une complexité logistique accrue pour parvenir à une stabilité des coûts. De plus, certains producteurs adoptent des traitements enzymatiques permettant une substitution partielle de céréales de qualité inférieure sans compromettre le pouvoir diastatique, réduisant ainsi les risques liés aux matières premières. Les entreprises tournées vers l'avenir sécurisent des contrats à long terme avec des agriculteurs cultivant des variétés résistantes à la sécheresse, garantissant l'approvisionnement à des primes prédéterminées. Ces stratégies renforcent l'alignement entre les initiatives de durabilité et la performance financière, positionnant les indicateurs ESG comme partie intégrante des stratégies d'approvisionnement en céréales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Source : L'orge gagne du terrain malgré la domination du blé

En 2025, les produits à base de blé ont capté 67,86 % des revenus, reflétant leur préférence consommateur bien établie et leur profil de douceur rentable. La disponibilité mondiale du blé et la performance constante des enzymes lors du maltage garantissent des résultats de saveur prévisibles. Cependant, l'évolution des exigences réglementaires en matière de fibres alimentaires et les tendances clean-label incitent les équipes d'innovation produit à mettre en avant la teneur plus élevée en fibres solubles de l'orge. Les grains d'orge à deux rangs, reconnus pour leur pouvoir diastatique supérieur, permettent une conversion efficace des sucres et offrent des profils gustatifs plus doux sans saccharose supplémentaire.

L'orge devrait atteindre un TCAC robuste de 8,29 % de 2026 à 2031, ouvrant des opportunités de croissance significatives. La sensibilisation croissante des consommateurs aux bénéfices cardiovasculaires du bêta-glucane devrait réduire l'écart de parts de marché entre l'orge et le blé dans le segment du lait malté. La production d'orge géographiquement diversifiée en Europe, en Russie, en Océanie et en Amérique du Nord offre une résilience face aux perturbations climatiques régionales. Pour répondre à la demande d'offres premium, les développeurs de produits incorporent des malts torréfiés ou des malts cristal de spécialité, qui apportent naturellement des saveurs de type caramel tout en éliminant le besoin d'additifs artificiels. Cette stratégie de différenciation séduit les consommateurs adultes soucieux de leur santé qui recherchent des options gourmandes mais alignées sur le bien-être.

Forme : Les variantes liquides défient la domination de la poudre

En 2025, les formulations en poudre ont dominé le marché du lait malté, contribuant à 80,75 % du total des ventes. Cette performance solide est attribuée à leur longue durée de conservation, à la facilité de stockage dans les ménages et à leur compatibilité avec les emballages en sachets individuels, ce qui correspond aux préférences des consommateurs en matière de commodité et de praticité. Les marques historiques ont maintenu une pénétration significative dans les ménages sur des marchés majeurs tels que l'Inde, la Chine et le Brésil, stimulant davantage la croissance du segment des formats en poudre. Malgré cette domination, la catégorie des boissons prêtes à consommer (PAC) émerge comme un segment à forte croissance, avec des boissons maltées liquides projetées pour atteindre un TCAC de 7,34 % (2026-2031). Cette croissance est alimentée par la demande croissante des consommateurs pour la commodité et les partenariats stratégiques avec les prestataires de services de restauration, notamment les cafés, les écoles et les épiceries, qui élargissent la disponibilité des produits PAC.

Les boissons maltées liquides tirent parti de technologies avancées de traitement aseptique pour préserver l'intégrité des saveurs et réduire la dépendance à la logistique de chaîne du froid. Ces innovations permettent aux fabricants de pénétrer les marchés ruraux disposant d'infrastructures de réfrigération limitées, élargissant ainsi leurs réseaux de distribution. Bien que la formulation des boissons maltées liquides implique une complexité plus élevée en raison de la nécessité d'une stabilité de l'émulsion, les lancements de produits réussis dans des saveurs populaires telles que le chocolat, la vanille et les céréales trouvent un écho favorable auprès des jeunes segments de consommateurs. Cette tendance stimule non seulement l'adoption accrue parmi les jeunes générations, mais contribue également à la premiumisation de l'expérience de consommation de boissons maltées, positionnant la catégorie PAC comme un moteur de croissance clé du marché.

Type d'emballage : Les sachets perturbent les formats traditionnels

Les bocaux en plastique représentaient 39,85 % du volume de 2025, reflétant leur rôle bien établi dans le stockage en garde-manger en format familial. Les formats HDPE et PET protègent l'intégrité du produit et permettent des ouvertures à large goulot pour un dosage pratique. Cependant, les préoccupations environnementales et la croissance du commerce électronique accélèrent une transition vers les sachets souples, qui sont légers, nécessitent moins de résine et réduisent les coûts de fret entrant. Les sachets affichent désormais un TCAC de 8,38 %, ce qui en fait le segment d'emballage à la croissance la plus rapide jusqu'en 2031.

Les principaux conditionneurs investissent stratégiquement dans des stratifiés mono-matériaux recyclables et du contenu recyclé post-consommation (RPC) pour s'aligner sur les objectifs d'économie circulaire et renforcer leurs références en matière de durabilité. En Malaisie, les transformateurs expérimentent activement des résines biosourcées et des encres haute barrière pour atteindre un équilibre optimal entre durabilité environnementale et stabilité de la durée de conservation, tout en respectant les normes de conformité halal et en répondant aux implications de réglementations de consigne plus strictes. Pour les propriétaires de marques, l'adoption d'emballages souples légers facilite non seulement une meilleure préservation de la marge brute face aux pressions inflationnistes, mais crée également des opportunités de réaffecter les budgets aux activités promotionnelles, renforçant ainsi leur positionnement concurrentiel sur le marché.

Canal de distribution : L'expansion de la restauration collective remodèle la dynamique du marché

Les points de vente au détail maintiennent leur emprise sur 43,95 % du chiffre d'affaires mondial, capitalisant sur leur présence en rayons bien établie et en proposant des formats de grande taille avec des avantages concurrentiels en termes de prix par portion. Parallèlement, le secteur de la restauration collective devrait atteindre un TCAC de 12,18 % (2026-2031), porté par le développement de la culture des cafés, la croissance des formats de petit-déjeuner décontractés rapides et les contrats de restauration avec les établissements d'enseignement. Au Moyen-Orient, la demande croissante de bases maltées liquides en vrac, utilisées dans des shakes de spécialité, est soutenue par un solide pipeline de restauration rapide et une adoption généralisée des applications de livraison.

La participation au secteur de la restauration collective améliore la visibilité de la marque auprès des consommateurs adultes, encourageant les achats ultérieurs d'unités de gestion de stock (UGS) complémentaires pour la consommation à domicile et favorisant une stratégie omnicanale intégrée. De plus, la polyvalence des recettes à base de malt permet aux chefs d'incorporer des saveurs de malt dans les desserts, les smoothies et les garnitures de boulangerie, stimulant une utilisation plus élevée des ingrédients. Dans les cafétérias d'entreprises, l'adoption de distributeurs à fontaine de marque propre et de machines en libre-service contribue à des portions quotidiennes supplémentaires lors des opérations en semaine.

Analyse géographique

L'Asie-Pacifique conserve la plus grande part de marché du lait malté, avec environ 36,72 % en 2025, portée par la croissance démographique, l'augmentation des revenus de la classe moyenne et une préférence culturelle pour les boissons nutritionnelles à base de lait. Les changements réglementaires imposant un étiquetage plus clair des sucres ont incité les principales marques à reformuler leurs offres, aboutissant à des produits à teneur réduite en saccharose et à des profils de micronutriments améliorés. L'établissement de nouvelles usines greenfield dans l'est de l'Inde réduit stratégiquement les délais de livraison des produits finis vers les régions sous-desservies, permettant aux fabricants de capter une demande rurale supplémentaire. Les villes de niveau 2 connaissent la croissance la plus rapide des ventes unitaires, reflétant un glissement de l'adoption des zones urbaines vers les zones périurbaines. En introduisant des unités de gestion de stock plus petites, les fabricants engagent avec succès les consommateurs ruraux sensibles au prix, qui passent ensuite à des formats plus grands à mesure que la fidélité à la marque se renforce.

La région Moyen-Orient et Afrique émerge comme la région à la croissance la plus rapide, avec un TCAC de 8,93 % anticipé jusqu'en 2031, alors que les consommateurs optent de plus en plus pour des boissons fonctionnelles premium. La sensibilisation croissante aux problèmes de santé liés à l'obésité stimule la demande de boissons denses en nutriments mais savoureuses, positionnant le lait malté comme un choix privilégié en raison de ses propriétés rassasiantes et de l'absence de caféine. Les taxes gouvernementales sur le sucre incitent davantage les fabricants à développer des variantes à faible teneur en sucre. Les cafés de niche à Dubaï et à Riyad introduisent des lattes au lait malté, démontrant la compatibilité de la culture du café occidental avec les offres traditionnelles de lait malté. Les transformateurs laitiers régionaux concluent des accords de licence avec des marques mondiales de malt, facilitant la localisation, réduisant l'exposition aux droits de douane et accélérant la mise sur le marché. Cette croissance au Moyen-Orient offre aux entreprises mondiales une opportunité stratégique de compenser la stagnation des revenus sur les marchés occidentaux matures.

L'Europe et l'Amérique du Nord, bien que marchés matures, connaissent un regain de demande pour le lait malté sous la tendance de la « néo-nostalgie », qui modernise les saveurs traditionnelles avec des bénéfices nutritionnels actualisés. Le rapport souligne une inclination des consommateurs vers des saveurs familières réimaginées avec un attrait contemporain. L'examen réglementaire de la teneur en sucre a stimulé l'innovation, les marques adoptant des édulcorants naturels tels que la stévia pour maintenir la saveur tout en répondant à des normes nutritionnelles strictes. Les campagnes de marketing numérique exploitent le storytelling patrimonial pour justifier des prix premium, associant la fidélité à long terme à la marque aux tendances contemporaines du bien-être. De plus, plusieurs fabricants européens intègrent des chaînes d'approvisionnement d'orge traçables, utilisant la technologie blockchain pour vérifier la provenance et séduire les consommateurs éthiquement conscients.

Paysage concurrentiel

Le marché du lait malté est modérément fragmenté, avec des acteurs clés tels que Nestle S.A., Associated British Foods Plc, Unilever Plc, Amul (Gujarat Cooperative Milk Marketing Federation), entre autres, détenant des parts de marché significatives. Ces entreprises mettent en œuvre des stratégies distinctes, en donnant la priorité à l'innovation produit et aux reformulations axées sur la santé pour renforcer leurs positions concurrentielles.

Sous la pression réglementaire croissante, notamment en ce qui concerne les allégations nutritionnelles et la teneur en sucre, les acteurs bien établis du marché révisent proactivement leur positionnement et leurs formulations de produits. Ce cadre réglementaire en évolution offre un potentiel de croissance significatif pour les concurrents agiles dotés de solides références clean-label. Ces acteurs sont bien équipés pour s'adapter aux préférences changeantes des consommateurs et répondre aux exigences réglementaires strictes, renforçant ainsi leur avantage concurrentiel sur le marché.

Des opportunités de croissance émergent dans des segments spécialisés, notamment les produits de lait malté fonctionnels répondant à des besoins de santé spécifiques et les alternatives d'origine végétale répondant à la demande croissante d'options sans produits laitiers. L'industrie tire de plus en plus parti des avancées technologiques pour améliorer l'efficacité de la production et la qualité des produits. Par exemple, l'initiative « Fuel for Growth » de Nestlé, dotée de 2,5 milliards CHF, se concentre sur l'amélioration de l'efficacité opérationnelle et la croissance des catégories, soulignant le rôle essentiel de la technologie dans le maintien d'un avantage concurrentiel.

Leaders du secteur du lait malté

Nestle S.A.

Associated British Foods Plc

Unilever Plc

Amul (Gujarat Cooperative Milk Marketing Federation)

Briess Malt and Ingredients Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Nestlé a lancé une nouvelle boisson de lait malté à faible teneur en sucre, s'alignant sur son initiative stratégique pour répondre à la demande croissante des consommateurs pour des options de produits plus saines et respectueuses de la consommation de sucre sur le marché européen.

- Mars 2024 : Nestlé Australie a investi 32 millions USD pour moderniser son usine de Smithtown, qui produit Milo. Cet investissement stratégique améliore la ligne de fabrication de Milo en intégrant des technologies avancées et en élargissant la capacité de production.

- Janvier 2024 : Ovaltine a lancé une poudre de lait malté riche en protéines spécialement conçue pour répondre à la demande croissante des athlètes et des amateurs de fitness. Ce produit vise à répondre aux besoins nutritionnels de ce public cible en offrant une solution pratique et efficace pour l'apport en protéines.

- Septembre 2023 : Nestlé a reformulé ses produits de poudre de lait malté pour inclure davantage d'ingrédients naturels, en accord avec ses objectifs de durabilité et en réponse aux préférences croissantes des consommateurs pour des étiquettes plus claires et des options de produits plus saines.

Portée du rapport mondial sur le marché du lait malté

Le lait malté est une boisson créée en combinant du lait séché avec une formulation à base de malt.

Le marché du lait malté est segmenté par source, forme, type d'emballage, canaux de distribution et géographie. Sur la base de la source, le marché est segmenté en blé, orge et autres. Sur la base de la forme, le marché est segmenté en poudre et liquide. Sur la base du type d'emballage, le marché est segmenté en boîtes, bocaux en plastique (HDPE/PET), sachets et autres. Sur la base des canaux de distribution, le marché est segmenté en vente au détail, transformation alimentaire et restauration collective. Le segment de la vente au détail est subdivisé en hypermarchés/supermarchés, épiceries de proximité, détaillants en ligne et autres canaux hors commerce. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Blé |

| Orge |

| Autres |

| Poudre |

| Liquide |

| Boîtes |

| Bocaux en plastique (HDPE/PET) |

| Sachets |

| Autres |

| Vente au détail |

| Hypermarchés/Supermarchés |

| Épiceries de proximité |

| Détaillants en ligne |

| Autres canaux hors commerce |

| Transformation alimentaire (industrielle) |

| Restauration collective |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Blé | |

| Orge | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par type d'emballage | Boîtes | |

| Bocaux en plastique (HDPE/PET) | ||

| Sachets | ||

| Autres | ||

| Par canal de distribution | Vente au détail | |

| Hypermarchés/Supermarchés | ||

| Épiceries de proximité | ||

| Détaillants en ligne | ||

| Autres canaux hors commerce | ||

| Transformation alimentaire (industrielle) | ||

| Restauration collective | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du lait malté ?

Le marché du lait malté est évalué à 10,27 milliards USD en 2026 et devrait atteindre 13,33 milliards USD d'ici 2031.

Quelle région détient la plus grande part dans le marché du lait malté ?

L'Asie-Pacifique est en tête avec une contribution aux revenus de 36,72 % en 2025.

Quelle source de céréales se développe le plus rapidement dans les formulations de lait malté ?

Les produits à base d'orge devraient croître à un TCAC de 8,29 % entre 2026 et 2031, surpassant les variantes à base de blé.

À quelle vitesse le canal de distribution de la restauration collective se développe-t-il pour le lait malté ?

Les ventes de restauration collective devraient progresser à un TCAC de 12,18 % jusqu'en 2031.

Dernière mise à jour de la page le: