Taille et parts du marché du lait de soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

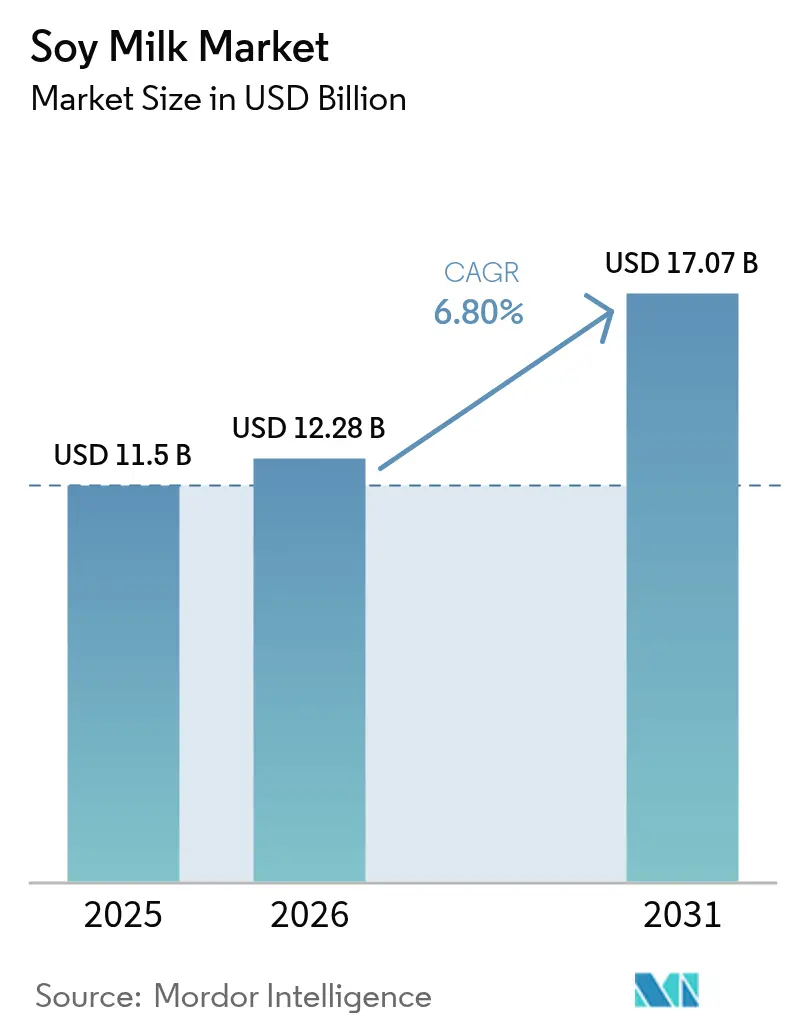

| Taille du Marché (2026) | 12.28 Milliards de dollars |

| Taille du Marché (2031) | 17.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.80% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait de soja par Mordor Intelligence

La taille du marché du lait de soja en 2026 est estimée à 12,28 milliards USD, en progression par rapport à la valeur de 2025 qui s'établissait à 11,50 milliards USD, avec des projections pour 2031 indiquant 17,07 milliards USD, soit une croissance à un TCAC de 6,8 % sur la période 2026-2031. Plusieurs facteurs contribuent à cette croissance, notamment une sensibilisation accrue à la santé et des préoccupations grandissantes des consommateurs en matière de durabilité. L'augmentation des cas d'intolérance au lactose et d'allergies au lait dans le monde a poussé les consommateurs vers le lait de soja, une alternative naturellement sans lactose et hypoallergénique. L'adoption de régimes végétaliens et flexitariens, notamment parmi les populations jeunes et urbaines, a accéléré la transition depuis les produits laitiers traditionnels. La composition nutritionnelle du lait de soja, qui comprend des protéines de haute qualité, des acides aminés essentiels, des vitamines et des minéraux, séduit les consommateurs soucieux de leur santé à la recherche de boissons nutritives. Les améliorations des technologies de transformation alimentaire ont amélioré le goût, la texture et la durée de conservation du lait de soja, répondant ainsi aux préoccupations antérieures des consommateurs. La disponibilité accrue du lait de soja dans les supermarchés, les épiceries de proximité et les plateformes en ligne, soutenue par des campagnes marketing et des recommandations de célébrités, a amélioré l'accessibilité des produits. Par ailleurs, les politiques et réglementations gouvernementales soutenant les régimes à base de plantes pour des raisons environnementales et sanitaires ont contribué à la croissance du marché.

Principaux enseignements du rapport

- Par type de produit, les gammes de lait de soja non aromatisé ont capté 77,68 % de la part de marché du lait de soja en 2025, tandis que les variantes aromatisées devraient se développer à un TCAC de 7,01 % jusqu'en 2031.

- Par forme, les formats prêts-à-boire (PAB) contrôlaient 73,75 % de la taille du marché du lait de soja en 2025 ; les formats en poudre devraient croître à un TCAC de 12,57 % jusqu'en 2031.

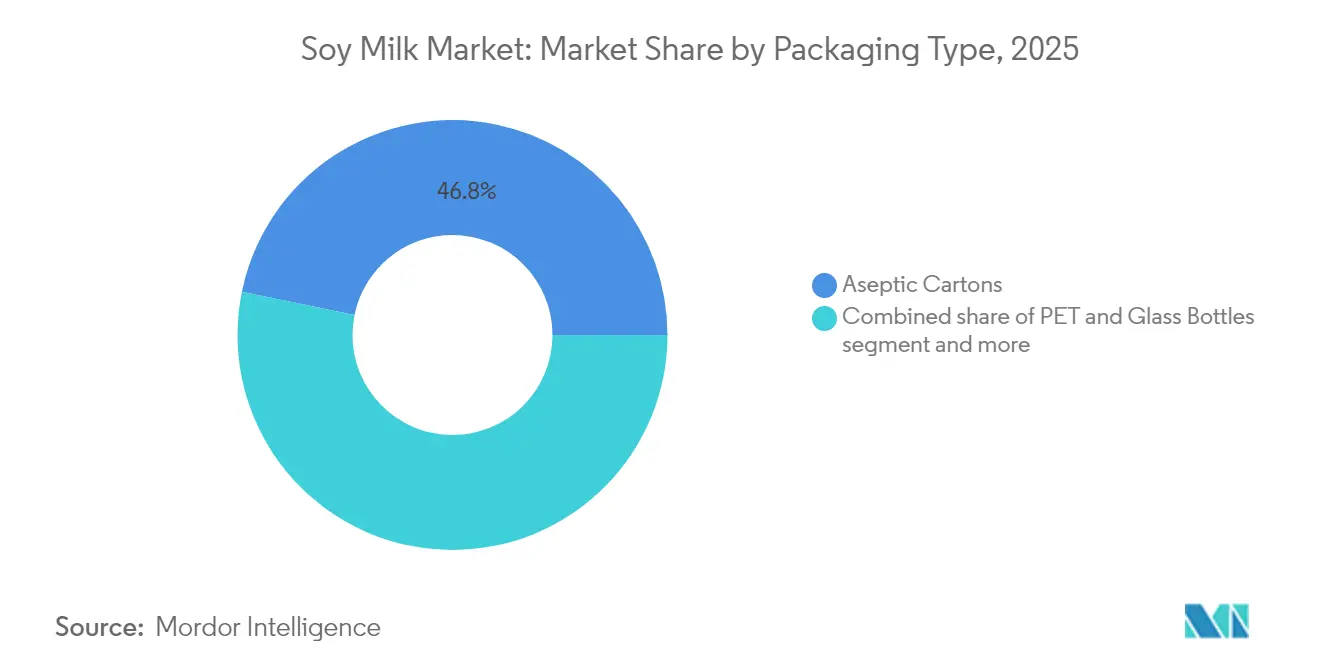

- Par type d'emballage, les cartons aseptiques étaient en tête avec une part de chiffre d'affaires de 46,78 % en 2025, tandis que les sachets souples devraient afficher un TCAC de 12,18 % jusqu'en 2031.

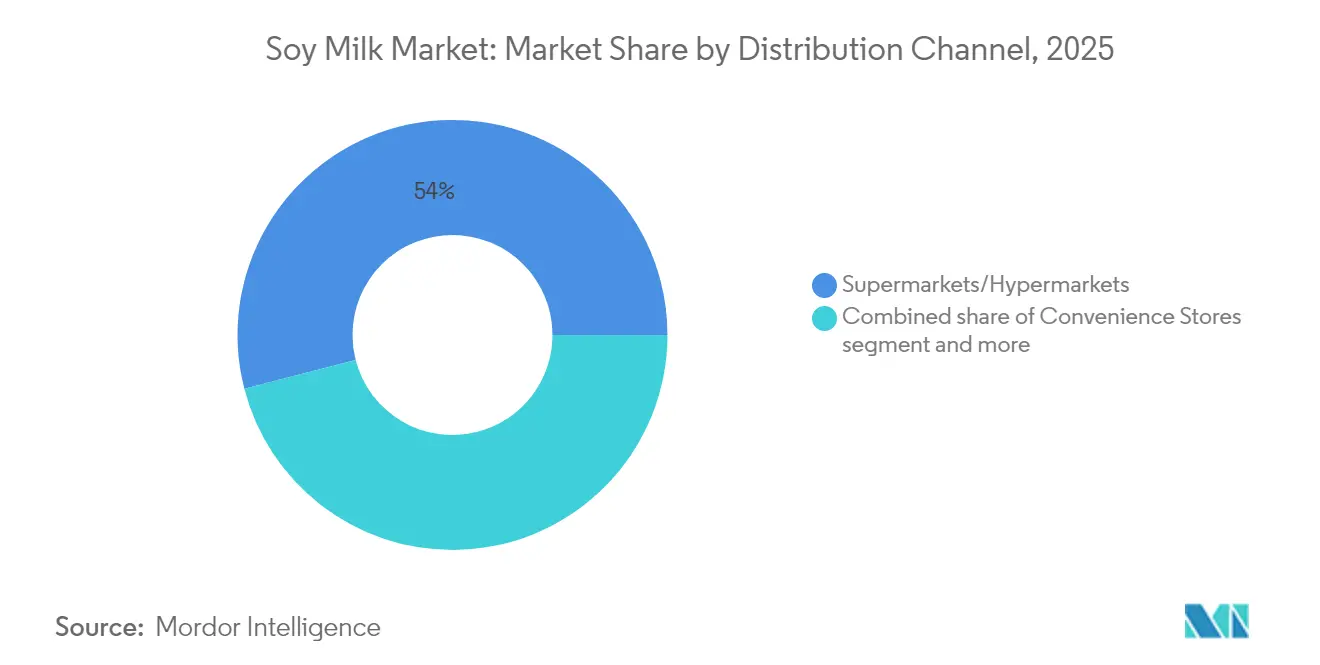

- Par canal de distribution, les supermarchés/hypermarchés détenaient 54,02 % des ventes de 2025, tandis que les canaux en ligne enregistraient la croissance la plus rapide avec un TCAC de 13,34 %.

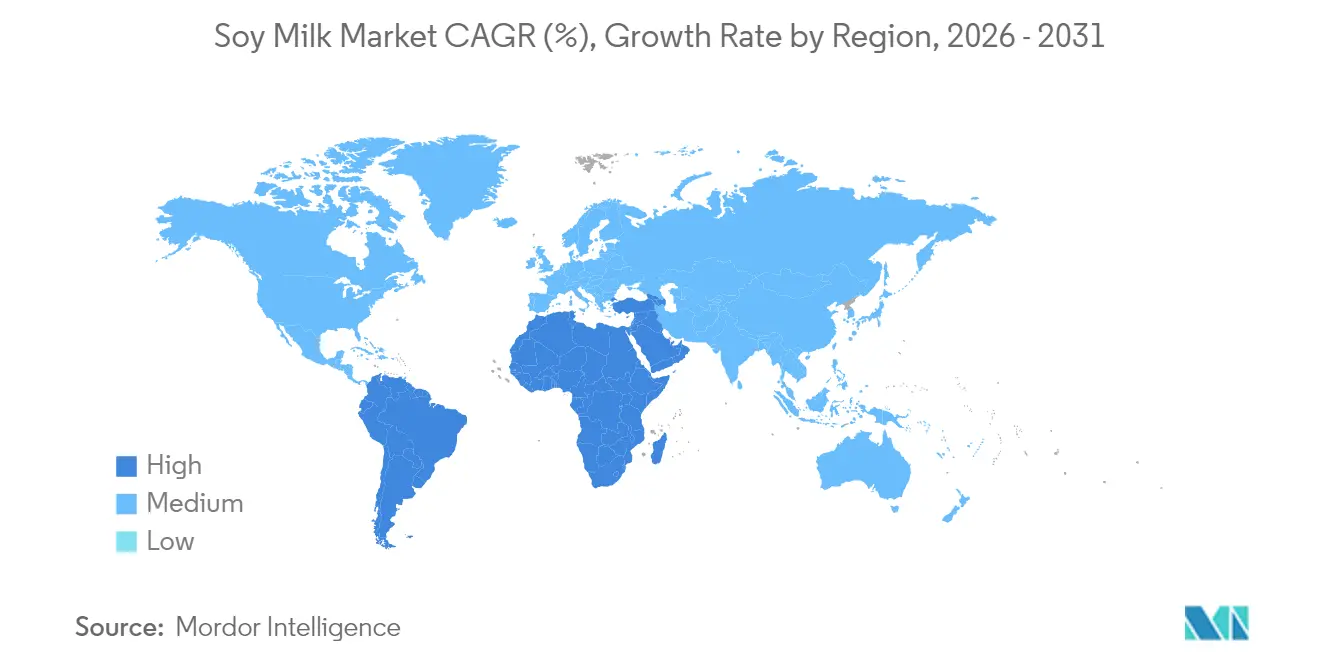

- Par zone géographique, l'Asie-Pacifique captait 66,88 % du chiffre d'affaires de 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer le TCAC régional le plus élevé de 11,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du lait de soja

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du lait de soja dans les circuits de restauration hors domicile | +1.2% | Mondial, avec les gains les plus importants en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des régimes végétaliens et végétariens | +1.8% | Mondial, mené par l'Europe et l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les innovations produits et la diversité des saveurs élargissent la portée du marché | +0.9% | Mondial, avec un positionnement premium sur les marchés développés | Court terme (≤ 2 ans) |

| Les bénéfices nutritionnels stimulent la croissance du marché | +1.4% | Mondial, particulièrement fort dans les segments démographiques soucieux de leur santé | Long terme (≥ 4 ans) |

| L'étiquetage de l'empreinte carbone de l'UE favorisant les boissons au soja | +0.7% | Europe, avec des effets de débordement vers d'autres marchés réglementés | Moyen terme (2 à 4 ans) |

| L'essor des abonnements en ligne à des produits laitiers | +0.8% | Mondial, mené par les marchés urbains des économies développées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption du lait de soja dans les circuits de restauration hors domicile

L'adoption du lait de soja par le secteur de la restauration hors domicile stimule la croissance du marché, les acheteurs institutionnels choisissant des alternatives à base de plantes pour répondre aux exigences alimentaires et gérer les coûts. Les opérateurs de restauration choisissent le lait de soja pour sa haute teneur en protéines et son efficacité opérationnelle dans la préparation alimentaire à grande échelle. Parmi les alternatives à base de plantes, la composition protéique du lait de soja est la plus proche du lait de vache, le rendant adapté aux programmes de nutrition institutionnelle. La demande de formulations spéciales pour baristas est en augmentation, notamment de la part des chaînes de café et des restaurants qui exigent des produits maintenant la stabilité de la mousse et empêchant la coagulation dans les boissons chaudes. La suppression des frais supplémentaires pour les options de lait non laitier par Starbucks en octobre 2024 démontre l'acceptation institutionnelle croissante et la demande d'alternatives à base de plantes, y compris le lait de soja. Le secteur de la restauration valorise la régularité d'approvisionnement du lait de soja et la standardisation de sa teneur nutritionnelle par rapport à des alternatives comme le lait d'amande ou d'avoine, qui font face à de plus grandes fluctuations de prix et de disponibilité des matières premières. Cette adoption généralisée dans les établissements de restauration hors domicile soutient une croissance soutenue du marché au-delà des tendances de consommation au détail, établissant le lait de soja comme un composant essentiel de l'industrie alimentaire.

Adoption croissante des régimes végétaliens et végétariens

Le marché mondial du lait de soja connaît une croissance substantielle en raison de l'adoption croissante des régimes végétaliens et végétariens, principalement portée par la conscience sanitaire, les préoccupations en matière de durabilité environnementale, les considérations éthiques et les facteurs économiques. Les préférences des consommateurs s'orientent vers des alternatives à base de plantes en raison de la sensibilisation croissante à l'intolérance au lactose, des préoccupations concernant les taux de cholestérol et de l'impact environnemental de l'élevage laitier traditionnel. La croissance du marché est également portée par les avancées technologiques dans les méthodes de transformation, les formulations de produits améliorées et les investissements significatifs dans la recherche et le développement. Selon World Population Review, la population végétalienne de l'Inde et du Mexique a atteint 9 % en 2025, soutenue notamment par l'expansion rapide des formats de commerce de détail moderne, l'urbanisation croissante, la hausse des revenus disponibles et la sensibilisation croissante aux bénéfices de la nutrition à base de plantes [1]Source : World Population Review, "Le végétalisme par pays 2025", worldpopulationreview.com . Ce changement est encore accéléré par l'expansion des réseaux de distribution au détail, les innovations produits en matière de goût et de teneur nutritionnelle, et les investissements croissants dans les technologies de protéines végétales dans l'ensemble du secteur agroalimentaire.

Les innovations produits et la diversité des saveurs élargissent la portée du marché

L'innovation produit et la diversification des saveurs stimulent l'expansion du marché mondial du lait de soja grâce à des réponses stratégiques aux demandes des consommateurs en matière de bénéfices santé et de préférences gustatives. La croissance du marché est principalement influencée par une conscience sanitaire croissante, l'augmentation des cas d'intolérance au lactose et l'adoption grandissante des régimes à base de plantes. Les fabricants répondent à ces tendances en développant des produits de lait de soja améliorés allant au-delà des variétés nature traditionnelles, en utilisant des technologies de transformation avancées et des formulations d'ingrédients innovantes. Les entreprises ont systématiquement élargi leurs portefeuilles de produits pour inclure des variantes à la vanille, au chocolat et des variantes fonctionnelles enrichies en calcium, en vitamine D et en acides gras oméga-3, répondant à des besoins nutritionnels spécifiques. Cette tendance est illustrée par le lancement en mars 2023 par Lactasoy d'un lait de soja aromatisé au chocolat avec une teneur en sucre réduite de 26 %, répondant directement à la demande croissante des consommateurs pour des alternatives plus saines dans le segment des boissons aromatisées. Le produit contient neuf acides aminés ainsi que des oméga-3, 6 et 9, ciblant stratégiquement le segment démographique en expansion des consommateurs recherchant une saveur chocolatée avec des bénéfices protéiques supplémentaires. Ces innovations systématiques trouvent un écho particulier auprès des consommateurs plus jeunes et des flexitariens qui manifestent une préférence constante pour les produits qui allient goût et valeur nutritionnelle dans leurs choix de boissons.

Les bénéfices nutritionnels stimulent la croissance du marché

La croissance du marché mondial du lait de soja est portée par ses bénéfices nutritionnels, les consommateurs recherchant des alternatives de boissons plus saines. Le lait de soja contient les neuf acides aminés essentiels et offre une qualité protéique et une digestibilité comparables au lait de vache. Sa composition sans cholestérol et sa faible teneur en graisses saturées séduisent les consommateurs axés sur la gestion de la santé cardiovasculaire. Les produits commerciaux de lait de soja sont généralement enrichis en calcium, en vitamine D et en vitamine A à des niveaux équivalents au lait de vache, répondant aux besoins nutritionnels des consommateurs qui réduisent leur consommation de produits laitiers. La boisson contient également du potassium et des acides gras insaturés, des études indiquant des effets anti-inflammatoires potentiels et une réduction des risques de maladies cardiovasculaires, de certains cancers et de symptômes ménopausiques. Ces bénéfices pour la santé influencent le développement des produits sur le marché. Par exemple, en décembre 2024, Tofusan a lancé un lait de soja sans sucre en Thaïlande, combinant des graines de soja et des graines de sésame noir pour fournir 29 grammes de protéines. Le produit contient de la sésamine, un antioxydant aux propriétés anti-âge, et est sans lactose.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement de l'étiquetage des allergènes pour le lait de soja | -0.4% | Mondial, avec l'application la plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La volatilité des prix du soja freine la croissance du marché | -0.8% | Mondial, avec l'impact le plus élevé sur les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Limitations de la durée de conservation dans les zones rurales ou peu développées | -0.3% | Marchés émergents, notamment les zones rurales d'Asie-Pacifique et d'Afrique | Long terme (≥ 4 ans) |

| Concurrence d'autres laits à base de plantes | -1.1% | Mondial, avec une concurrence intense sur les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de l'étiquetage des allergènes pour le lait de soja

La mise en œuvre de réglementations de plus en plus strictes en matière d'étiquetage des allergènes pour le lait de soja représente un frein substantiel au marché, les autorités réglementaires du monde entier renforçant leurs mesures de surveillance pour protéger les consommateurs souffrant d'allergies alimentaires. La Food and Drug Administration (FDA) classe le soja parmi les neuf principaux allergènes alimentaires, aux côtés du lait, des œufs, du poisson, des crustacés, des fruits à coque, des cacahuètes, du blé et du sésame, nécessitant une déclaration complète sur toutes les étiquettes des aliments emballés. En janvier 2025, la Food and Drug Administration (FDA) a publié des lignes directrices révisées soulignant un étiquetage explicite des allergènes, obligeant les fabricants à spécifier le soja et les autres allergènes majeurs à la fois dans la liste des ingrédients et dans une mention « contient ». Ces exigences réglementaires, bien que fondamentales pour la sécurité et la transparence des consommateurs, imposent des charges de conformité substantielles aux producteurs de lait de soja, notamment dans les domaines critiques de la documentation sur l'approvisionnement en ingrédients, de la validation des processus de fabrication et des protocoles de prévention de la contamination croisée.

La volatilité des prix du soja freine la croissance du marché

La volatilité des prix du soja contraint significativement le marché mondial du lait de soja en affectant les coûts de production et les opérations de la chaîne d'approvisionnement. Le soja étant l'ingrédient clé dans la production de lait de soja, les fluctuations de prix causées par les conditions météorologiques, les problèmes géopolitiques et les variations de la production agricole affectent les décisions de tarification, les marges et les volumes de production des fabricants. La hausse des prix mondiaux du soja a augmenté les coûts de fabrication, rendant difficile pour les producteurs de maintenir des prix de détail compétitifs tout en préservant leur rentabilité. Au Japon, cet impact est visible à travers les données de l'Association japonaise du lait de soja, qui a rapporté que le volume d'expédition des produits de lait de soja a diminué à 394,62 milliers de kilolitres en 2023, poursuivant le déclin des années précédentes [2]Source : Association japonaise du lait de soja, " Enquête sur le volume de production de lait de soja, janvier-mars 2025", tounyu.jp . Cette réduction est corrélée à l'augmentation des coûts des intrants et à l'inflation du marché due à la hausse des prix des matières premières. Par conséquent, la volatilité persistante des prix du soja représente un défi substantiel pour la croissance du marché, affectant à la fois les stratégies opérationnelles des fabricants et le potentiel d'expansion du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : l'innovation durable stimule la croissance des emballages souples

Les cartons aseptiques maintiennent leur leadership sur le marché dans le segment de l'emballage du lait de soja, commandant une part de 46,78 % en 2025. Cette position sur le marché est attribuée à leurs capacités démontrées en matière de conservation des produits, d'extension de la durée de conservation à température ambiante et de maintien de normes de sécurité rigoureuses. Le format a établi une pénétration substantielle du marché et une acceptation des consommateurs sur les marchés internationaux, le positionnant comme la solution d'emballage principale pour la consommation résidentielle et les applications portables. Les cartons aseptiques démontrent une pleine conformité avec le règlement de l'Union européenne sur les emballages et les déchets d'emballages, qui exige une recyclabilité complète des emballages et établit un objectif de réduction de 5 % des déchets d'emballages. Cette conformité réglementaire renforce leurs références en matière de durabilité environnementale et incite les parties prenantes du secteur à adopter ce format d'emballage pour répondre aux exigences réglementaires et à l'évolution des préférences environnementales des consommateurs.

Les sachets souples démontrent un élan significatif sur le marché en tant que segment d'emballage en expansion le plus rapide, affichant un taux de croissance annuel composé de 12,18 % jusqu'en 2031. Cette trajectoire de croissance est attribuée à leur efficacité matérielle, à leurs coûts logistiques optimisés et à leurs besoins de stockage réduits, complétés par une conception structurelle compacte qui résonne auprès des segments de consommateurs soucieux de l'environnement. Le format offre des avantages opérationnels grâce à des mécanismes refermables intégrés et à des caractéristiques de portabilité améliorées, trouvant un écho particulier auprès des segments démographiques plus jeunes et des consommateurs ménagers. Par ailleurs, les bouteilles en PET et en verre maintiennent une présence constante sur le marché dans les catégories de produits haut de gamme, où l'esthétique de l'emballage et les critères de qualité perçue influencent significativement le comportement d'achat des consommateurs. D'autres formats d'emballage, notamment les bag-in-box et les conteneurs en vrac, servent des applications spécialisées dans les marchés de la restauration et industriels.

Par type de produit : la domination du non aromatisé face au défi de l'innovation aromatique

Le lait de soja non aromatisé maintient une part de marché substantielle de 77,68 % en 2025, principalement attribuée à son utilisation extensive dans les habitudes de consommation traditionnelles et les applications institutionnelles nécessitant des profils gustatifs neutres. La domination du segment sur le marché est renforcée par son rôle fondamental dans les processus de préparation alimentaire et son acceptation significative dans plusieurs groupes culturels et démographiques, notamment sur les marchés asiatiques où les préférences des consommateurs s'alignent sur les boissons végétales neutres. La méthodologie de production des variantes non aromatisées démontre une efficacité opérationnelle grâce à des processus de fabrication rationalisés et à des besoins en ingrédients réduits, facilitant des prix compétitifs qui stimulent l'expansion du marché dans les régions sensibles aux prix.

Le segment du lait de soja aromatisé affiche de solides perspectives de croissance avec un TCAC projeté de 7,01 % jusqu'en 2031, attribué à la demande croissante des consommateurs pour des profils gustatifs améliorés et aux initiatives d'expansion stratégique du marché par les fabricants. Dans cette catégorie, les variantes vanille et chocolat occupent des positions proéminentes, les produits à la vanille servant à la fois à la consommation directe et aux applications culinaires, tandis que les variantes au chocolat ciblent spécifiquement les jeunes démographies et les marchés des substituts de desserts. Le segment comprend des variations de saveurs supplémentaires, notamment des formulations saisonnières et régionales, qui présentent des opportunités de positionnement premium sur le marché, bien que ces sous-catégories maintiennent actuellement des réseaux de distribution et une pénétration du marché limités.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les supermarchés/hypermarchés maintiennent une part de distribution dominante de 54,02 % sur le marché du lait de soja en 2025. Ces établissements de commerce de détail de grande surface facilitent une visibilité complète des produits grâce à des sections végétales stratégiquement positionnées et à un placement optimal en rayon. Leur vaste portefeuille de produits englobe des formulations enrichies, des variantes aromatisées et de multiples configurations d'emballage. Le trafic substantiel de consommateurs et les habitudes d'achat établies permettent une comparaison systématique des produits et l'accès à des programmes promotionnels structurés. Ces établissements de commerce de détail maintiennent une disponibilité constante des produits et des prix compétitifs sur le marché grâce à des réseaux de chaîne d'approvisionnement sophistiqués et à des partenariats établis avec les fabricants.

La distribution en ligne démontre un élan significatif sur le marché, atteignant un TCAC de 13,34 % jusqu'en 2031. Cette trajectoire de croissance est attribuée à des modèles d'abonnement structurés, à des mises en œuvre directes aux consommateurs stratégiques et à l'évolution des habitudes d'achat des consommateurs. Le canal de distribution en ligne a mis en place une infrastructure spécialisée pour la gestion des produits périssables et semi-périssables. Les systèmes de distribution par abonnement génèrent des flux de revenus constants et améliorent les indicateurs de fidélisation des clients, tandis que les cadres directs aux consommateurs permettent aux fabricants d'optimiser leurs marges et d'établir des relations directes avec les clients. Les établissements de commerce de détail de proximité servent de points de distribution secondaires stratégiques, notamment pour les ventes à l'unité. Les circuits hors domicile, englobant les restaurants, les cafés et la restauration collective, représentent des opportunités croissantes pour l'expansion des volumes et la construction de marque.

Par forme : le leadership du prêt-à-boire mis à l'épreuve par la croissance du segment en poudre

Les formats prêts-à-boire maintiennent une part de marché dominante de 73,75 % en 2025, attribuée à leur positionnement stratégique dans la commodité et à l'infrastructure de distribution bien établie dans les circuits de commerce de détail et de restauration hors domicile. Le leadership du segment sur le marché est fondamentalement porté par les exigences croissantes des consommateurs en matière de solutions de consommation immédiate et par les innovations d'emballage avancées qui offrent une portabilité et une stabilité en rayon supérieures. La mise en œuvre des technologies de traitement aseptique permet aux produits prêts-à-boire (PAB) d'atteindre une stabilité prolongée en rayon sans nécessiter de réfrigération, optimisant ainsi l'efficacité de la distribution et minimisant les coûts opérationnels de la chaîne d'approvisionnement.

Le segment en poudre projette un TCAC de 12,57 % jusqu'en 2031, soutenu par l'efficacité des coûts, une durée de conservation plus longue et une adoption croissante dans les marchés émergents disposant d'une infrastructure de chaîne du froid limitée. Ce format séduit les acheteurs institutionnels et les consommateurs sensibles aux prix, créant un segment de marché distinct avec des dynamiques concurrentielles spécifiques. La croissance est significative sur les marchés où les consommateurs acceptent les processus de reconstitution et privilégient les économies de coûts. L'expansion du segment provient également des applications de restauration hors domicile qui valorisent la préparation et le stockage en vrac. Les améliorations de la technologie de traitement en poudre améliorent la solubilité et le goût, réduisant les obstacles traditionnels à l'adoption et élargissant la base de consommateurs.

Analyse géographique

L'Asie-Pacifique détient 66,88 % de la part de marché en 2025, portée par l'intégration culturelle profonde des boissons à base de soja et une infrastructure manufacturière robuste en Chine, au Japon et en Corée du Sud. La croissance de la région est soutenue par l'expansion des classes moyennes, une sensibilisation croissante à la santé et des politiques gouvernementales favorisant les protéines végétales pour la sécurité alimentaire. Les changements réglementaires en Chine exigeant la production de lait stérilisé à partir de lait cru créent des opportunités de marché pour les alternatives à base de plantes. Les capacités manufacturières de la région et les réseaux de chaîne d'approvisionnement servent à la fois la consommation intérieure et les marchés d'exportation mondiaux.

La région Moyen-Orient et Afrique projette un TCAC de 11,34 % jusqu'en 2031, soutenue par la hausse des revenus disponibles, la sensibilisation à la santé et les initiatives gouvernementales de sécurité alimentaire. Les Émirats arabes unis (EAU), en tant que plaque tournante régionale de la distribution alimentaire, facilitent l'entrée sur le marché pour les marques internationales. En 2023, les exportations américaines de produits agricoles et connexes vers les Émirats arabes unis ont atteint 1,33 milliard USD, les biens orientés vers les consommateurs représentant plus de 75 % de l'augmentation. Par ailleurs, le laboratoire d'innovation alimentaire de l'Université de l'État libre (UFS) en Afrique du Sud a lancé des alternatives laitières à base de soja abordables et riches en protéines en juin 2024, répondant aux besoins nutritionnels régionaux et aux préoccupations en matière de sécurité alimentaire.

L'Amérique du Nord et l'Europe maintiennent une croissance régulière du marché grâce à la sensibilisation à la santé, aux préoccupations environnementales et aux réglementations favorables aux systèmes alimentaires durables. Les marchés européens bénéficient des exigences d'étiquetage de l'empreinte carbone et des directives sur la durabilité qui avantagent le lait de soja par rapport aux alternatives laitières. Les fabricants nord-américains se concentrent sur l'expansion des capacités de transformation et le développement de produits pour répondre à la demande des consommateurs. L'Amérique du Sud tire parti de son avantage dans la production de soja pour une fabrication rentable, bien que la croissance du marché soit confrontée à des défis de distribution et de sensibilisation des consommateurs.

Paysage concurrentiel

Le marché du lait de soja présente une fragmentation modérée, avec des entreprises établies maintenant des parts de marché significatives grâce à leurs stratégies d'intégration verticale, à la notoriété de leur marque et à leurs capacités de distribution. Les acteurs majeurs, notamment Danone S.A., Vitasoy International Holdings Ltd, The Hain Celestial Group Inc. et Kikkoman Corporation, adoptent des stratégies concurrentielles distinctes. Danone privilégie l'optimisation du portefeuille de marques et le positionnement sur la durabilité, tandis que Vitasoy se concentre sur le leadership des marchés régionaux et l'innovation produit.

Le paysage concurrentiel continue de se transformer à mesure que les entreprises laitières traditionnelles entrent dans les segments à base de plantes, tandis que les fabricants spécialisés dans les produits à base de plantes élargissent leurs portefeuilles et leur présence géographique. Les entreprises dotées d'une forte intégration de la chaîne d'approvisionnement bénéficient d'un avantage, car les fluctuations des prix du soja et l'efficacité de la transformation influencent directement la rentabilité. Les petites entreprises gagnent également en présence sur le marché, comme le démontre le fabricant zambien 260 Brands, qui a lancé la première usine de lait à base de plantes du pays à Lusaka en octobre 2023. L'entreprise commercialise son lait à base de plantes sous la marque Nutramilk.

Par ailleurs, l'adoption de technologies crée des avantages concurrentiels, les fabricants leaders investissant dans des équipements de transformation avancés, des innovations d'emballage et des systèmes de contrôle qualité pour atteindre un positionnement premium et une efficacité opérationnelle. Les activités de brevets dans les technologies de transformation, les systèmes d'aromatisation et l'amélioration nutritionnelle mettent en évidence la concurrence continue en matière d'innovation. Les entreprises visent à établir des avantages propriétaires en matière de goût, de nutrition et d'efficacité manufacturière. Le paysage concurrentiel reflète l'évolution des préférences des consommateurs, avec des entreprises performantes adaptant leurs portefeuilles de produits et leurs stratégies marketing tout en maintenant l'efficacité opérationnelle et la rentabilité sur des marchés de plus en plus concurrentiels.

Leaders du secteur du lait de soja

Danone S.A.

Vitasoy International Holdings Ltd

The Hain Celestial Group Inc.

Campbell Soup Company

Kikkoman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : MALK Organics a élargi son portefeuille de produits en introduisant des alternatives de lait de soja biologique non sucré à la noix de coco et de lait de soja biologique non sucré en réponse à la demande des consommateurs pour des boissons à base de plantes à faible teneur en sucre. Le développement du produit s'inscrit dans la stratégie de l'entreprise visant à fabriquer des boissons à ingrédients minimaux et à étiquette propre pour les consommateurs soucieux de leur santé.

- Février 2025 : Kikkoman Corporation avait établi un site web mondial pour présenter ses activités commerciales de lait de soja en dehors du Japon, élargissant ainsi sa présence internationale. Le site web fournissait des informations complètes sur l'expansion à l'étranger de la marque Kikkoman Soymilk aux consommateurs internationaux.

- Juillet 2024 : Sanitarium Health Food Company a lancé une gamme PLANTWELL de produits de lait à base de plantes contenant des ingrédients testés cliniquement. La gamme de produits comprenait un lait de soja riche en protéines formulé avec du calcium d'origine marine pour soutenir la densité osseuse et des fibres prébiotiques pour favoriser la santé intestinale.

- Avril 2024 : Yeo Hiap Seng a introduit le lait de soja Yeo's Immuno Soy Milk, qui contenait de la vitamine B6 et du zinc pour soutenir le système immunitaire. La boisson était naturellement riche en protéines et en calcium, disponible en variantes nature et chocolat.

Périmètre du rapport mondial sur le marché du lait de soja

Le marché du lait de soja comprend des alternatives de lait à base de plantes fabriquées à partir de graines de soja. Ces produits répondent aux besoins des consommateurs recherchant des boissons sans produits laitiers, sans lactose ou végétaliennes. Le marché comprend à la fois des variantes nature et aromatisées utilisées pour la consommation directe, la cuisine et comme ingrédients dans la fabrication de produits agroalimentaires.

Le marché du lait de soja est segmenté par type de produit, forme, emballage, canal de distribution et zone géographique. Par type de produit, le marché est segmenté en lait de soja non aromatisé et lait de soja aromatisé. Le lait de soja aromatisé est lui-même sous-segmenté en vanille, chocolat et autres. Par forme, le marché est segmenté en prêt-à-boire (PAB) et en poudre. Par type d'emballage, le marché est segmenté en cartons aseptiques, bouteilles en PET et en verre, sachets souples et autres. Par canal de distribution, le marché est segmenté en circuit hors domicile et circuit à domicile. Le circuit à domicile est lui-même segmenté en supermarchés/hypermarchés, épiceries de proximité, détaillants en ligne et autres. Par zone géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour l'ensemble des segments mentionnés ci-dessus.

| Lait de soja non aromatisé | |

| Lait de soja aromatisé | Vanille |

| Chocolat | |

| Autres |

| Prêt-à-boire (PAB) |

| En poudre |

| Cartons aseptiques |

| Bouteilles en PET et en verre |

| Sachets souples |

| Autres |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Détaillants en ligne | |

| Autres canaux à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Lait de soja non aromatisé | |

| Lait de soja aromatisé | Vanille | |

| Chocolat | ||

| Autres | ||

| Par forme | Prêt-à-boire (PAB) | |

| En poudre | ||

| Par type d'emballage | Cartons aseptiques | |

| Bouteilles en PET et en verre | ||

| Sachets souples | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Détaillants en ligne | ||

| Autres canaux à domicile | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du lait de soja ?

Le marché du lait de soja est évalué à 12,28 milliards USD en 2026 et devrait atteindre 17,07 milliards USD d'ici 2031.

Quelle région est en tête de la consommation mondiale ?

L'Asie-Pacifique représente 66,88 % des ventes mondiales, soutenue par la familiarité culturelle et une solide infrastructure manufacturière.

Quel segment connaît la croissance la plus rapide ?

Les formats en poudre progressent à un TCAC de 12,57 % jusqu'en 2031, car ils offrent des avantages en termes de coûts et de durée de conservation sur les marchés émergents.

Comment les canaux en ligne influencent-ils le marché ?

Les modèles d'abonnement en ligne au commerce électronique se développent à un rythme annuel de 13,34 %, offrant des revenus prévisibles et un engagement direct avec les consommateurs.

Dernière mise à jour de la page le: