Taille et parts du marché des microprocesseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

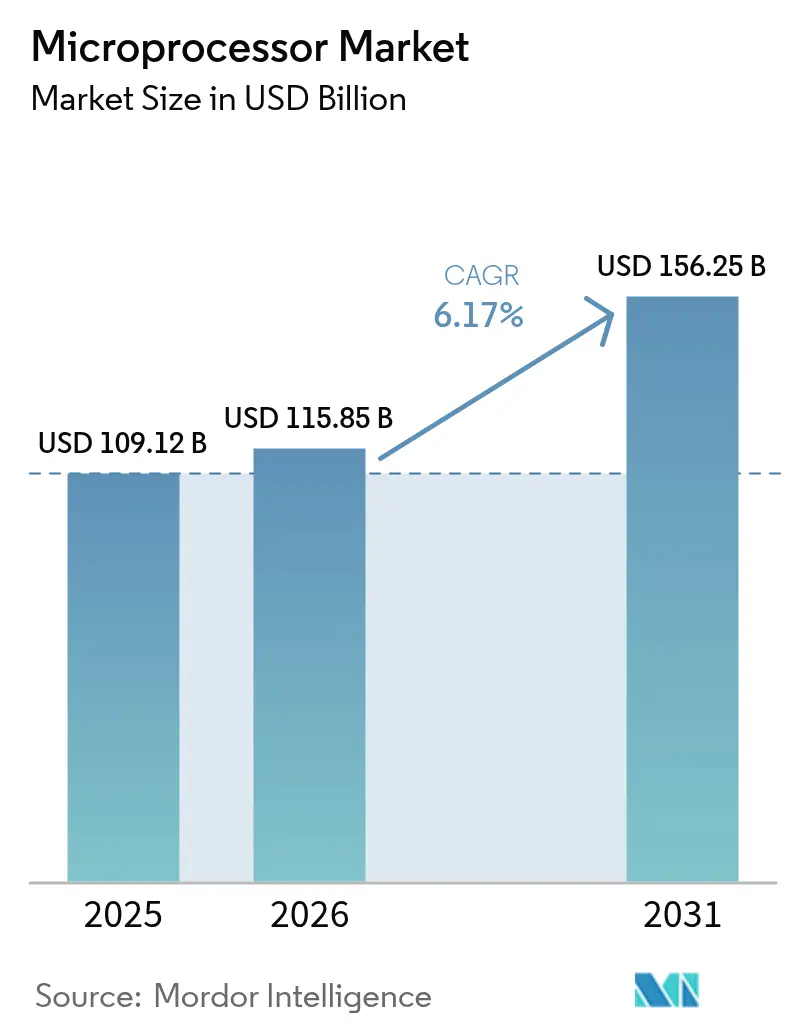

| Taille du Marché (2026) | 115.85 Milliards de dollars |

| Taille du Marché (2031) | 156.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microprocesseurs par Mordor Intelligence

La taille du marché des microprocesseurs était évaluée à 109,12 milliards USD en 2025 et devrait croître de 115,85 milliards USD en 2026 pour atteindre 156,25 milliards USD d'ici 2031, à un CAGR de 6,17 % durant la période de prévision (2026-2031). Cette trajectoire solide reflétait la capacité du secteur à s'adapter alors que les charges de travail liées à l'intelligence artificielle remodèlent les schémas de demande et stimulent les investissements dans de nouvelles architectures. L'adoption des nœuds de fabrication inférieurs à 3 nm, l'émergence de stratégies d'intégration de chiplets et des incitations gouvernementales soutenues ont collectivement élargi la base d'applications. L'Asie-Pacifique est restée un acteur pivot, représentant 42,3 % des parts du marché des microprocesseurs en 2024, tandis que la production régionale d'électronique et d'automobiles continuait de progresser. Les unités de traitement graphique ont mené la croissance en raison de leur aptitude aux charges de travail parallèles, tandis que l'architecture ouverte RISC-V a enregistré le taux d'adoption le plus rapide parmi les ensembles d'instructions.

Points clés du rapport

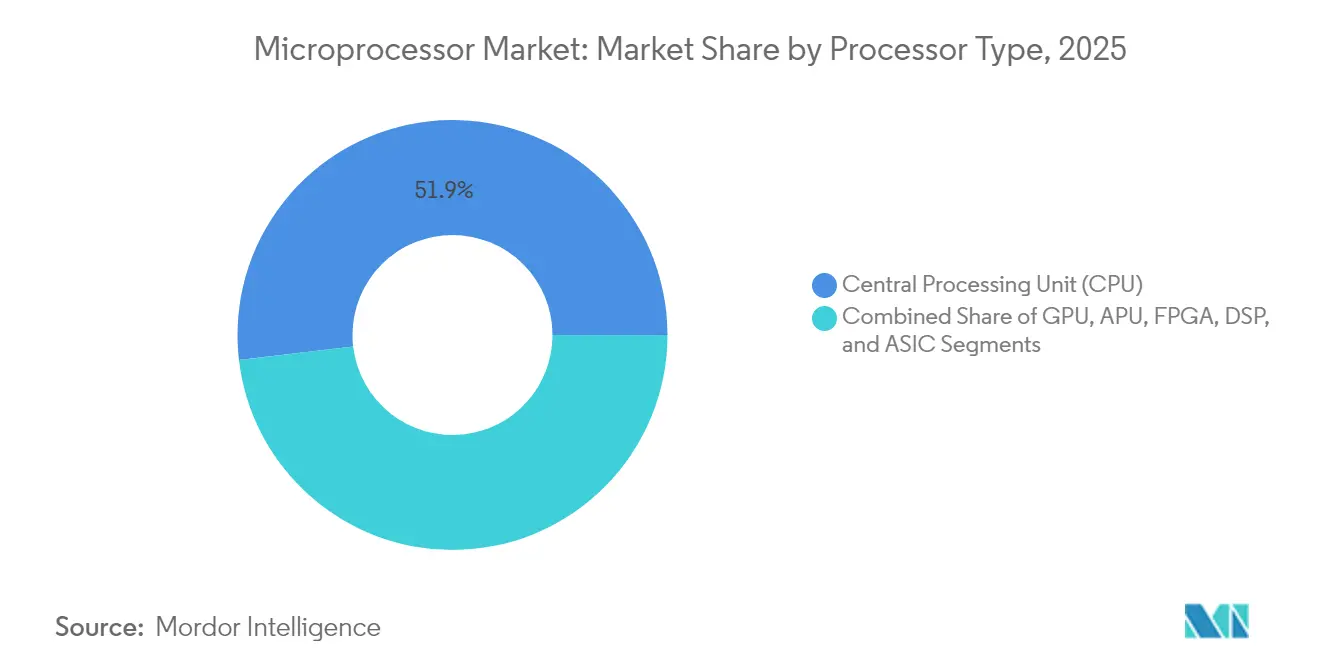

- Par type de processeur, les unités centrales de traitement détenaient 51,85 % des parts du marché des microprocesseurs en 2025, tandis que les unités de traitement graphique devraient progresser à un CAGR de 9,95 % jusqu'en 2031.

- Par architecture d'ensemble d'instructions, la famille x86 était en tête avec une part de 45,95 % en 2025 ; RISC-V progresse à un CAGR de 13,20 % jusqu'en 2031.

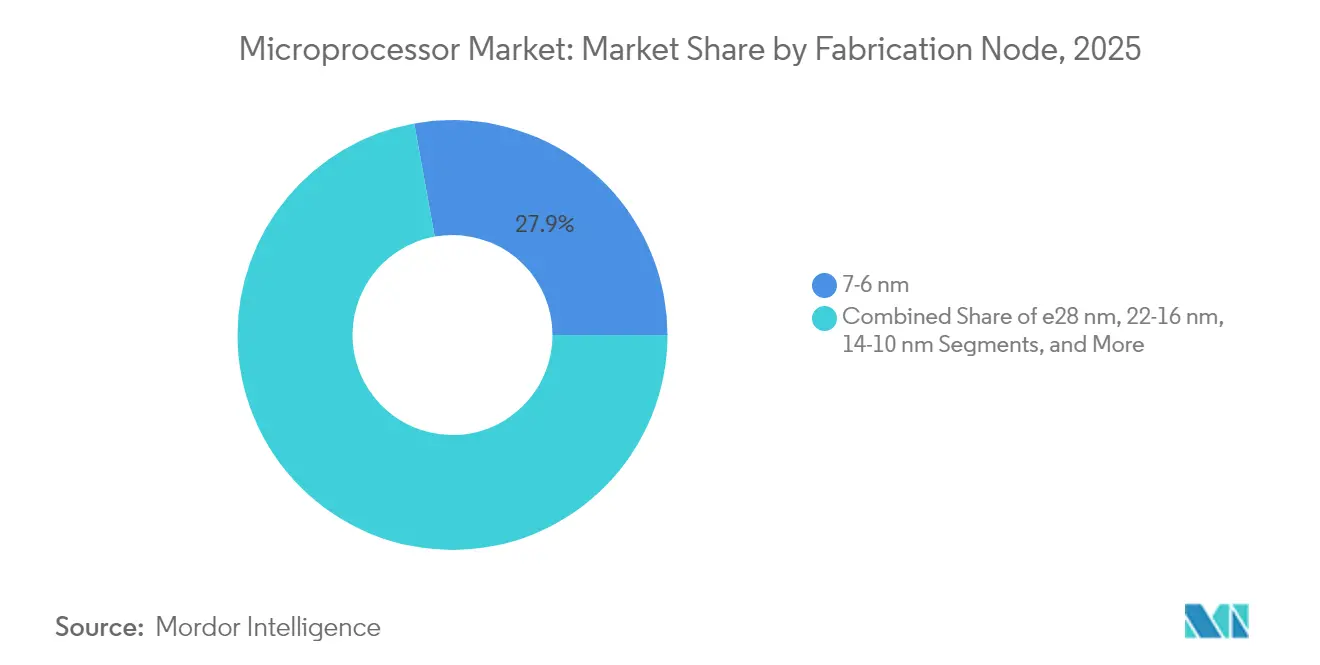

- Par nœud de fabrication, la catégorie 7-6 nm représentait 27,85 % de la taille du marché des microprocesseurs en 2025, tandis que le nœud ≤3 nm devrait croître à un CAGR de 18,60 % entre 2026 et 2031.

- Par application, l'électronique grand public détenait 24,75 % de la taille du marché des microprocesseurs en 2025 ; l'automobile et le transport enregistrent le CAGR le plus rapide à 15,40 % jusqu'en 2031.

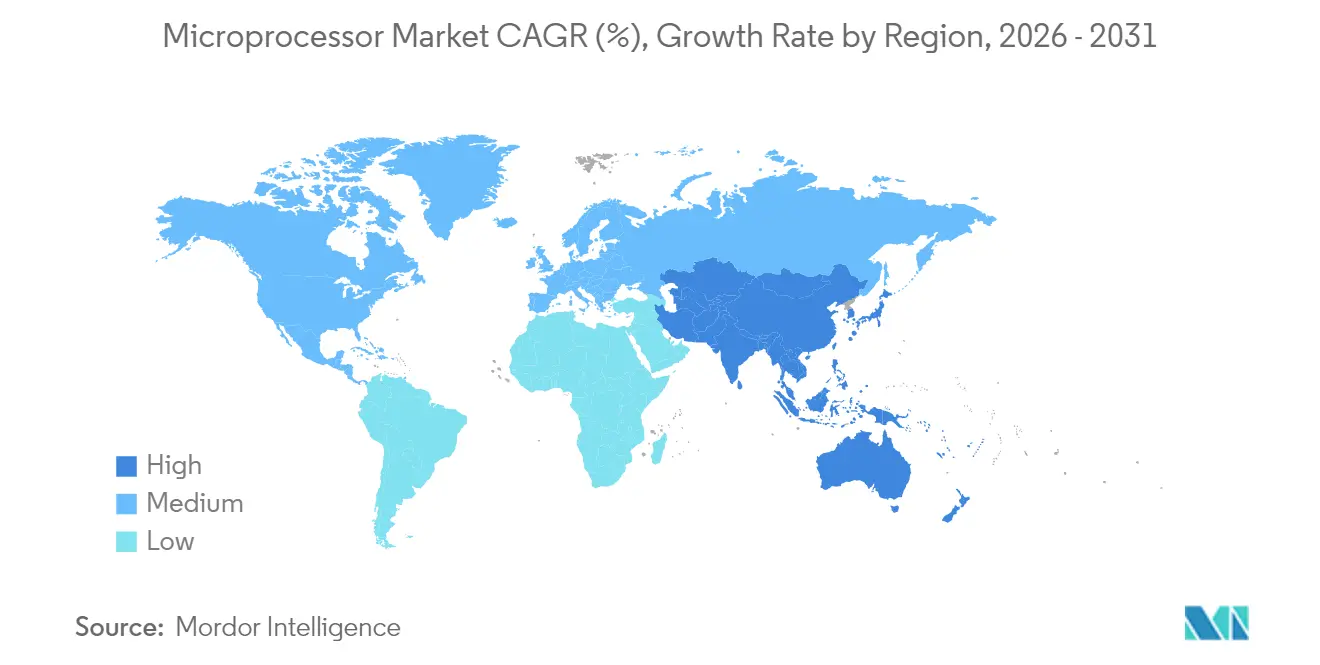

- Par géographie, l'Asie-Pacifique contrôlait 41,95 % du marché des microprocesseurs en 2025 et est en voie d'atteindre le CAGR régional le plus élevé de 8,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des microprocesseurs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de processeurs haute performance et économes en énergie | +0.9% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des accélérateurs d'IA et des cas d'usage de l'informatique en périphérie | +0.7% | Mondial, porté par l'Amérique du Nord, la Chine et l'Europe | Court terme (≤ 2 ans) |

| Expansion des centres de données hyperscale et des charges de travail cloud | +0.6% | Amérique du Nord, Europe, régions centrales d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Électrification et adoption des ADAS dans l'électronique automobile | +0.5% | Europe, Amérique du Nord et Chine, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| L'intégration hétérogène à base de chiplets gagne du terrain | +0.4% | Régions de fabrication avancée : Taïwan, Corée du Sud, États-Unis | Moyen terme (2-4 ans) |

| Programmes d'incitation gouvernementaux pour les semi-conducteurs (de type CHIPS) | +0.4% | États-Unis, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de processeurs haute performance et économes en énergie

La demande de processeurs offrant simultanément un débit élevé et une faible consommation d'énergie a façonné les feuilles de route des fournisseurs tout au long de 2024 et 2025. Les opérateurs de centres de données ont privilégié le coût total de possession, incitant les concepteurs à optimiser les performances par watt et à intégrer la mémoire sur le boîtier pour réduire la latence. Les fabricants d'appareils grand public ont emboîté le pas, recherchant des puces économes en énergie permettant une inférence d'IA sur l'appareil sans étranglement thermique. L'évolution vers des géométries plus petites telles que 3 nm et au-dessous a mis au premier plan les défis liés aux courants de fuite, intensifiant la coopération entre les fournisseurs d'automatisation de la conception électronique et les fonderies pour équilibrer vitesse et efficacité. Les fournisseurs ayant livré des conceptions économes en énergie ont remporté des contrats dans les smartphones, les ordinateurs portables et les terminaux IoT industriels, renforçant l'influence à moyen terme de ce moteur sur le marché des microprocesseurs.

Prolifération des accélérateurs d'IA et des cas d'usage de l'informatique en périphérie

Les appareils périphériques, des caméras intelligentes aux robots industriels, nécessitent de plus en plus des moteurs neuronaux embarqués qui éliminent la dépendance aux serveurs cloud pour l'inférence. La famille d'accélérateurs Instinct MI350 d'AMD, dont la disponibilité générale était prévue pour la fin 2025, illustrait la poussée vers le silicium d'IA spécialisé avec une densité de calcul quadruplée.[1]Advanced Micro Devices, "Instinct MI350 Series Accelerators," amd.com Les fabricants d'appareils ont intégré des moteurs similaires dans des processeurs à usage général pour répondre aux attentes des utilisateurs en matière de confidentialité et de latence. Il en a résulté un élargissement de la demande au-delà des GPU de centres de données pour englober des cœurs d'inférence à faible consommation intégrés dans les objets connectés portables et les unités de contrôle automobiles. La hausse à court terme du marché des microprocesseurs s'est manifestée alors que les clients accéléraient leurs cycles de renouvellement pour acquérir des capacités d'IA.

Expansion des centres de données hyperscale et des charges de travail cloud

Les fournisseurs de services cloud ont poursuivi leurs constructions malgré les vents contraires macroéconomiques, misant sur la demande d'IA générative et les avancées en matière de mémoire à haute bande passante. L'engagement de TSMC envers trois nouvelles usines aux États-Unis et deux installations d'encapsulation avancée illustrait les mouvements de capacité visant à répondre à la demande de puces de pointe. Les opérateurs hyperscale ont adopté des baies de calcul hétérogènes combinant des CPU, des GPU et des accélérateurs personnalisés, souvent interconnectés via des interposeurs en silicium avancés. Ces configurations ont accru le contenu en processeurs par serveur, dynamisé les commandes de tranches de silicium à nœuds avancés et consolidé un catalyseur à moyen terme pour la croissance des revenus du marché des microprocesseurs.

Électrification et adoption des ADAS dans l'électronique automobile

Les constructeurs automobiles ont réorienté les budgets des unités de contrôle électronique vers des architectures de domaine et de zone qui hébergent des processeurs haute performance qualifiés selon la norme d'intégrité de sécurité ISO 26262. La fusion des capteurs radar, lidar et caméra nécessitait des puces capables de traitement en temps réel déterministe dans des enveloppes thermiques strictes. Le CAGR prévu de 15,7 % pour le segment automobile et transport soulignait l'attraction soutenue des plateformes de véhicules électriques et des systèmes d'assistance à la conduite de niveau 2 et plus. La famille PIC64-HPSC de Microchip, tolérante aux radiations et destinée aux environnements sévères, signalait comment les segments automobiles et de mobilité adjacents contribuaient à l'expansion à long terme du marché des microprocesseurs.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclin structurel des expéditions de PC traditionnels | -0.5% | Mondial, particulièrement dans les marchés matures d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Contraintes persistantes de capacité de la chaîne d'approvisionnement pour les nœuds avancés | -0.4% | Mondial, avec un impact aigu sur la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Limites géopolitiques et de contrôle des exportations sur les équipements de pointe | -0.3% | Chine, Russie, avec des effets indirects sur la chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Escalade des coûts de R&D en dessous du nœud technologique de 3 nm | -0.2% | Régions semi-conductrices avancées : Taïwan, Corée du Sud, États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déclin structurel des expéditions de PC traditionnels

Les volumes d'ordinateurs portables et de bureau se sont assouplis alors que les entreprises prolongeaient leurs cycles de renouvellement et que les consommateurs se tournaient vers des facteurs de forme mobiles. Les fabricants ont dû faire face à des corrections d'inventaire dans les canaux qui ont déprimé la demande courante de CPU grand public. Les fournisseurs ont atténué l'impact en positionnant les PC dotés d'IA comme catalyseur de remplacement, mais la reprise des volumes est restée partielle jusqu'en 2025. Le frein à court terme a retranché 0,5 point de pourcentage du CAGR global, tout en incitant à reconvertir les usines existantes vers des catégories émergentes.

Contraintes persistantes de capacité de la chaîne d'approvisionnement pour les nœuds avancés

Malgré une vague d'usines annoncées, la capacité effective aux nœuds inférieurs à 5 nm était en retard sur la demande. La disponibilité des équipements de lithographie par ultraviolets extrêmes et les pénuries de personnel qualifié ont allongé les délais de montée en puissance de la production. SEMI a noté que 18 nouvelles installations ont entamé leur construction en 2025, mais la plupart ne contribueront pas matériellement aux démarrages de tranches avant 2027.[2]SEMI, "Eighteen New Semiconductor Fabs to Start Construction in 2025," semi.org L'offre limitée a conféré aux fonderies de premier plan un pouvoir de fixation des prix, comprimant les marges des concepteurs de processeurs sans usine et imposant des risques d'allocation qui ont persisté à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : l'accélération GPU remodèle la demande de calcul

La taille du marché des microprocesseurs pour les types de processeurs montrait que les CPU conservaient une part de revenus de 51,85 % en 2025, car ils restaient indispensables aux charges de travail séquentielles. Les GPU, cependant, affichaient une perspective de CAGR de 9,95 % jusqu'en 2031, soulignant le basculement vers des charges de travail massivement parallèles dans l'IA, le graphisme et la simulation scientifique. Le pipeline des GPU discrets s'est élargi à mesure que les opérateurs de centres de données ajoutaient des cartes accélératrices, tandis que les appareils grand public intégraient des variantes à faible consommation pour l'inférence sur l'appareil. Les APU qui fusionnent des cœurs CPU et GPU sur une même puce ciblaient des niches où l'espace sur la carte et l'autonomie de la batterie importaient.

Les GPU discrets ont bénéficié des avancées de la mémoire à haute bande passante qui ont multiplié le débit d'entraînement, les hyperscalers concluant des accords d'approvisionnement pluriannuels pour sécuriser les capacités. Les FPGA ont préservé leur pertinence dans l'infrastructure des télécommunications, où les normes 5G et les futures normes 6G nécessitaient une logique programmable. Les DSP ont continué à traiter l'audio et le traitement en bande de base, bien qu'une partie des parts de marché se soit déplacée vers des cœurs à usage général dotés d'extensions vectorielles intégrées. Les circuits intégrés spécifiques aux applications ont remporté des contrats dans les appliances d'inférence d'IA à haut volume, démontrant que le silicium sur mesure peut surpasser ses homologues programmables une fois que les volumes justifient les dépenses d'ingénierie non récurrentes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par architecture d'ensemble d'instructions : les écosystèmes ouverts défient les acteurs établis

Le marché des microprocesseurs a enregistré une part de 45,95 % pour les puces x86 en 2025, grâce à des décennies de compatibilité logicielle. RISC-V, soutenu par ses prévisions de CAGR de 13,20 %, a gagné du terrain dans les applications embarquées sensibles aux coûts et dans les initiatives de recherche académique qui valorisaient les normes ouvertes. Les conceptions basées sur Arm ont approfondi leur pénétration dans les secteurs des centres de données et de l'automobile, tirant parti d'une réputation d'efficacité énergétique et d'une pile logicielle serveur en pleine expansion.

Les feuilles de route des fournisseurs illustraient une divergence plutôt qu'une convergence. Intel et AMD ont fait progresser le x86 vers des nœuds inférieurs à 3 nm, visant à maintenir la leadership en performance de fil unique. Les spécialistes de RISC-V ont mis l'accent sur des extensions spécifiques aux domaines, telles que les instructions vectorielles et de cryptographie, pour se différencier dans les accélérateurs IoT et IA. Les licenciés Arm ont élargi les conceptions de cœurs personnalisés, ciblant les charges de travail cloud avec des boîtiers multi-puces basés sur des chiplets. La prolifération des ensembles d'instructions a favorisé l'innovation dans les technologies de compilateurs et les chaînes d'outils, élargissant finalement le choix des développeurs et soutenant un marché des microprocesseurs plus diversifié.

Par nœud de fabrication : le leadership technologique commande des primes

Les nœuds à 3 nm et en dessous ont livré le CAGR le plus rapide à 18,60 % alors que les clients adoptaient les gains d'efficacité énergétique impératifs pour les clusters d'entraînement d'IA et les appareils mobiles. La taille du marché des microprocesseurs pour la catégorie grand public 7-6 nm est restée dominante avec une part de 27,85 % en 2025 car elle équilibrait performance et rendement. Les fournisseurs ont tiré parti de bibliothèques de conception éprouvées à 7 nm pour raccourcir le délai de mise sur le marché tout en migrant sélectivement les produits phares vers des procédés de pointe.

Les fournisseurs ont été confrontés à une intensité capitalistique élevée aux nœuds avancés, TSMC s'engageant à investir 1 500 milliards NT (45,2 milliards USD) pour étendre la production à 2 nm à Kaohsiung. Les géométries plus anciennes telles que 22 nm et 28 nm ont continué à servir les microcontrôleurs automobiles, les circuits intégrés de gestion d'alimentation et les puces à élément sécurisé qui privilégiaient la robustesse à la vitesse brute. Pendant ce temps, des initiatives de recherche ont investigué des procédés à signaux mixtes à 110 nm pour les accélérateurs d'IA non binaires, soulignant que la véritable différenciation découle souvent de l'architecture plutôt que de la seule densité de transistors.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'électrification des véhicules mène la hausse des volumes

L'électronique grand public représentait 24,75 % de la taille du marché des microprocesseurs en 2025 grâce aux expéditions de smartphones et de téléviseurs intelligents, bien que la croissance annuelle en unités ait plafonné. Les applications automobiles promettaient le CAGR le plus fort à 15,40 % alors que la pénétration des véhicules électriques et des niveaux d'autonomie plus élevés augmentaient le contenu en silicium par véhicule. Chaque capteur supplémentaire nécessitait un calcul additionnel pour la perception et l'actionnement, poussant les contrats de conception de contrôleurs de domaine vers des processeurs multicœurs avec des moteurs neuronaux intégrés.

Les centres de données et les serveurs d'entreprise ont étendu le contenu en processeurs grâce à des stratégies de nœuds hétérogènes alignant des chiplets CPU à côté de piles de mémoire à haute bande passante. L'automatisation industrielle a évolué des hiérarchies de contrôleurs à logique programmable vers des passerelles périphériques dotées d'IA qui traitent sur site les flux vidéo et les données de maintenance prédictive. Les segments aérospatiale, défense et médical privilégiaient les dispositifs tolérants aux radiations et certifiés pour la sécurité, des domaines où les bases d'approvisionnement restaient de niche mais enregistraient une activité d'intégration constante.

Analyse géographique

L'Asie-Pacifique détenait une part de 41,95 % du marché des microprocesseurs en 2025 et affichait une perspective de CAGR de 8,21 %, soutenue par l'échelle d'assemblage électronique de la Chine et l'expansion des fonderies soutenues par le gouvernement. Les écosystèmes japonais de capteurs et d'automobiles assuraient une demande régulière de processeurs à signaux mixtes et critiques pour la sécurité, tandis que les champions de la Corée du Sud avançaient avec des investissements dans les nœuds inférieurs à 3 nm soutenus par des incitations fiscales. L'Inde a déployé des subventions pour la fabrication de puces qui ont encouragé les fonderies multinationales et les sociétés locales de services de conception à se co-localiser, ajoutant une demande complémentaire pour les nœuds de niveau intermédiaire.

L'Amérique du Nord est restée la deuxième région en importance, portée par les constructions cloud hyperscale, l'électrification automobile et les incitations du CHIPS Act qui compensaient le risque de dépenses d'investissement pour les nouvelles usines. L'engagement de TSMC à hauteur de 165 milliards USD envers trois installations aux États-Unis a souligné comment le soutien fiscal peut rediriger l'allocation des capacités vers le territoire national. Le Canada et le Mexique ont soutenu l'élan régional grâce à l'électronique automobile et à l'intégration logistique transfrontalière qui raccourcissait les délais d'approvisionnement pour les fournisseurs de rang 1.

L'Europe a livré une expansion modérée dans le sillage de réglementations strictes sur les émissions des véhicules et de la modernisation liée à l'Industrie 4.0. Les constructeurs automobiles allemands ont conclu des accords stratégiques d'approvisionnement en silicium pour protéger leurs feuilles de route ADAS, tandis que la France et le Royaume-Uni ont mobilisé des instituts de recherche locaux pour co-développer des processeurs sécurisés pour les missions de défense et d'aérospatiale. Le programme européen sur les puces (European Chips Act) a canalisé des fonds vers des lignes pilotes et des clusters d'encapsulation avancée visant à réduire la dépendance aux fonderies étrangères. Le Moyen-Orient et l'Afrique étaient en retrait en volumes absolus, mais enregistraient une activité d'attribution de contrats liée aux projets de centres de données dans les États du Golfe et aux mises à niveau d'infrastructures de télécommunications à travers l'Afrique, posant les bases d'une participation à long terme au marché des microprocesseurs plus large.

Paysage concurrentiel

Le marché des microprocesseurs affichait une concentration modérée, les cinq premiers fournisseurs contrôlant une part de revenus importante mais non dominante. Intel a fait progresser l'encapsulation multi-tuiles pour maintenir des incréments de performance générationnels, AMD a étendu sa stratégie de chiplets aux lignes de bureau, serveur et embarqué, et NVIDIA a tiré parti de son leadership GPU pour s'étendre vers le silicium CPU pour centres de données. Des acteurs spécialisés tels que Cerebras ont poussé des moteurs à l'échelle de la tranche ciblant l'efficacité d'entraînement pour l'IA de pointe.[4]Cerebras Systems, "Cerebras CS-3: The World's Fastest and Most Scalable AI Accelerator," cerebras.ai

Les relations avec les fonderies sont devenues un facteur décisif en raison de la montée des coûts des jeux de masques qui décourageait la fabrication intégrée. Les entités sans usine ont forgé des accords multi-sources pour se prémunir contre le risque géopolitique, tandis que les fabricants de dispositifs intégrés mettaient en avant le contrôle vertical de la chaîne d'approvisionnement comme facteur de différenciation. Le développement des écosystèmes avançait en parallèle, AMD et Arm cultivant des piles de micrologiciels à source ouverte et des plateformes de conception de référence pour accélérer l'adoption par les clients.

La concurrence dans les espaces blancs a émergé dans les appareils périphériques d'IA sécurisés, les puces d'inférence de qualité automobile et les accélérateurs centrés sur la mémoire. La startup néerlandaise Fortaegis a poursuivi la technologie de fonction physiquement non clonable à empreinte digitale sécurisée, visant à répondre aux préoccupations d'intégrité des données dans les serveurs d'IA. Pendant ce temps, les projets aérospatiaux à cycle long favorisaient les fournisseurs de niche capables de certifier des processeurs durcis aux radiations. Le paysage a ainsi évolué d'un duel binaire de CPU vers un concours multipolaire segmenté par domaine d'application, accès à la fabrication et maturité de l'écosystème.

Leaders de l'industrie des microprocesseurs

SK Hynix

Intel Corporation

TSMC

Sony Corporation

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Texas Instruments a annoncé un investissement de 60 milliards USD dans sept usines de semi-conducteurs aux États-Unis, créant environ 60 000 emplois.

- Mai 2025 : TSMC a annoncé des plans pour construire neuf nouvelles usines de fabrication de tranches avancées et d'encapsulation en 2025, projetant une croissance de la capacité d'encapsulation de puces à un taux annuel composé de 80 %.

- Mars 2025 : TSMC a porté son investissement aux États-Unis à 165 milliards USD, couvrant trois usines, deux installations d'encapsulation avancée et un centre de R&D.

- Mars 2025 : Cerebras a introduit l'accélérateur d'IA à l'échelle de la tranche CS-3 avec plus de 4 billions de transistors, doublant les performances de son prédécesseur.

Périmètre du rapport mondial sur le marché des microprocesseurs

Un microprocesseur est un composant électronique construit sur un seul circuit intégré (CI). Il se compose de millions de petits composants qui fonctionnent ensemble, tels que des diodes, des transistors et des résistances. Cette puce remplit diverses fonctions, notamment la synchronisation, le stockage de données et l'interfaçage avec les périphériques. Ces circuits intégrés se trouvent dans divers produits électroniques, notamment les serveurs, les tablettes, les smartphones et les appareils embarqués.

Le rapport mondial sur le marché des microprocesseurs fournira une analyse détaillée de l'industrie pour les segments comprenant le type (APU, CPU, GPU, FPGA), l'application (électronique grand public, entreprise, automobile, industrie) et la géographie. L'étude fournit également l'analyse de l'impact de la COVID-19 sur le marché. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Unité centrale de traitement (CPU) |

| Unité de traitement graphique (GPU) |

| Unité de traitement accéléré (APU) |

| Réseau de portes programmable in situ (FPGA) |

| Processeur de signal numérique (DSP) |

| Circuit intégré spécifique à l'application (ASIC) |

| x86 |

| Arm |

| RISC-V |

| Power |

| MIPS |

| SPARC et autres |

| ≥28 nm |

| 22-16 nm |

| 14-10 nm |

| 7-6 nm |

| 5-4 nm |

| 3 nm et en dessous |

| Électronique grand public |

| Centres de données et serveurs d'entreprise |

| Automobile et transport |

| Automatisation industrielle et robotique |

| Aérospatiale et défense |

| Soins de santé et dispositifs médicaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de processeur | Unité centrale de traitement (CPU) | ||

| Unité de traitement graphique (GPU) | |||

| Unité de traitement accéléré (APU) | |||

| Réseau de portes programmable in situ (FPGA) | |||

| Processeur de signal numérique (DSP) | |||

| Circuit intégré spécifique à l'application (ASIC) | |||

| Par architecture d'ensemble d'instructions | x86 | ||

| Arm | |||

| RISC-V | |||

| Power | |||

| MIPS | |||

| SPARC et autres | |||

| Par nœud de fabrication | ≥28 nm | ||

| 22-16 nm | |||

| 14-10 nm | |||

| 7-6 nm | |||

| 5-4 nm | |||

| 3 nm et en dessous | |||

| Par application | Électronique grand public | ||

| Centres de données et serveurs d'entreprise | |||

| Automobile et transport | |||

| Automatisation industrielle et robotique | |||

| Aérospatiale et défense | |||

| Soins de santé et dispositifs médicaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché mondial des microprocesseurs ?

Le marché était évalué à 115,85 milliards USD en 2026 et devrait atteindre 156,25 milliards USD d'ici 2031, reflétant un CAGR de 6,17 %.

Quel type de processeur se développe le plus rapidement ?

Les unités de traitement graphique mènent la croissance avec un CAGR de 9,95 % jusqu'en 2031, portées par la hausse des charges de travail d'IA et de calcul parallèle.

Pourquoi l'Asie-Pacifique détient-elle la plus grande part régionale ?

La région représentait 41,95 % des revenus 2025 grâce à sa solide base de fabrication électronique et à la forte demande en électronique grand public et en automobile.

Qu'est-ce qui stimule la demande pour les nœuds de fabrication inférieurs à 3 nm ?

Les clusters d'entraînement d'IA et les appareils mobiles sensibles à la consommation d'énergie nécessitent des performances maximales par watt, poussant les fournisseurs vers les procédés à 3 nm et en dessous.

Comment l'électrification des véhicules affectera-t-elle la demande future de processeurs ?

Les plateformes de véhicules électriques et les systèmes avancés d'assistance à la conduite devraient propulser les applications automobiles et de transport à un CAGR de 15,40 % jusqu'en 2031.

Les ensembles d'instructions à source ouverte tels que RISC-V gagnent-ils du terrain ?

Oui, RISC-V est l'architecture à la croissance la plus rapide avec un CAGR de 13,20 %, porté par sa flexibilité de personnalisation et la réduction de la dépendance à un seul fournisseur.

Dernière mise à jour de la page le: