Taille et part du marché de la viande de porc transformée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.09 Milliards de dollars |

| Taille du Marché (2031) | 77.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.98% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande de porc transformée par Mordor Intelligence

Le marché mondial de la viande de porc transformée devrait croître de 68,73 milliards USD en 2025 à 70,09 milliards USD en 2026 et devrait atteindre 77,31 milliards USD d'ici 2031, à un CAGR de 1,98 % sur la période 2026-2031. Le marché est porté par l'urbanisation, la hausse des revenus disponibles et la demande croissante d'options alimentaires pratiques et prêtes à consommer. La région Asie-Pacifique détient une part significative en raison de sa grande population et de sa préférence croissante pour les protéines animales. Les initiatives gouvernementales, telles que le programme PMKSY de l'Inde, prolongé jusqu'en mars 2026, soutiennent davantage la croissance du marché[1]Source : Ministère des Industries de transformation alimentaire, Gouvernement de l'Inde, "Programme PMKSY", mofpi.gov.in. Les avancées dans les technologies de transformation alimentaire, notamment les systèmes automatisés et l'amélioration des infrastructures de chaîne du froid, améliorent la qualité des produits et leur durée de conservation. En 2025, Olymel a lancé une nouvelle gamme de produits de porc canadien, tandis que Creta Farm a introduit des produits de porc premium à teneur plus élevée en Oméga-3. Prairie Fresh a également élargi son offre avec des chubs de porc haché. Malgré les défis liés aux préoccupations sanitaires et aux protéines alternatives, l'innovation et l'expansion de la distribution au détail continuent de stimuler la croissance.

Principaux enseignements du rapport

- Par type de produit, les saucisses détenaient 36,55 % de la part de marché de la viande de porc transformée en 2025. Les produits à base de bacon et de jambon devraient progresser à un CAGR de 4,61 % jusqu'en 2031.

- Par nature, la transformation conventionnelle représentait 89,20 % de la taille du marché de la viande de porc transformée en 2025. Les alternatives biologiques devraient croître à un CAGR de 5,68 % jusqu'en 2031.

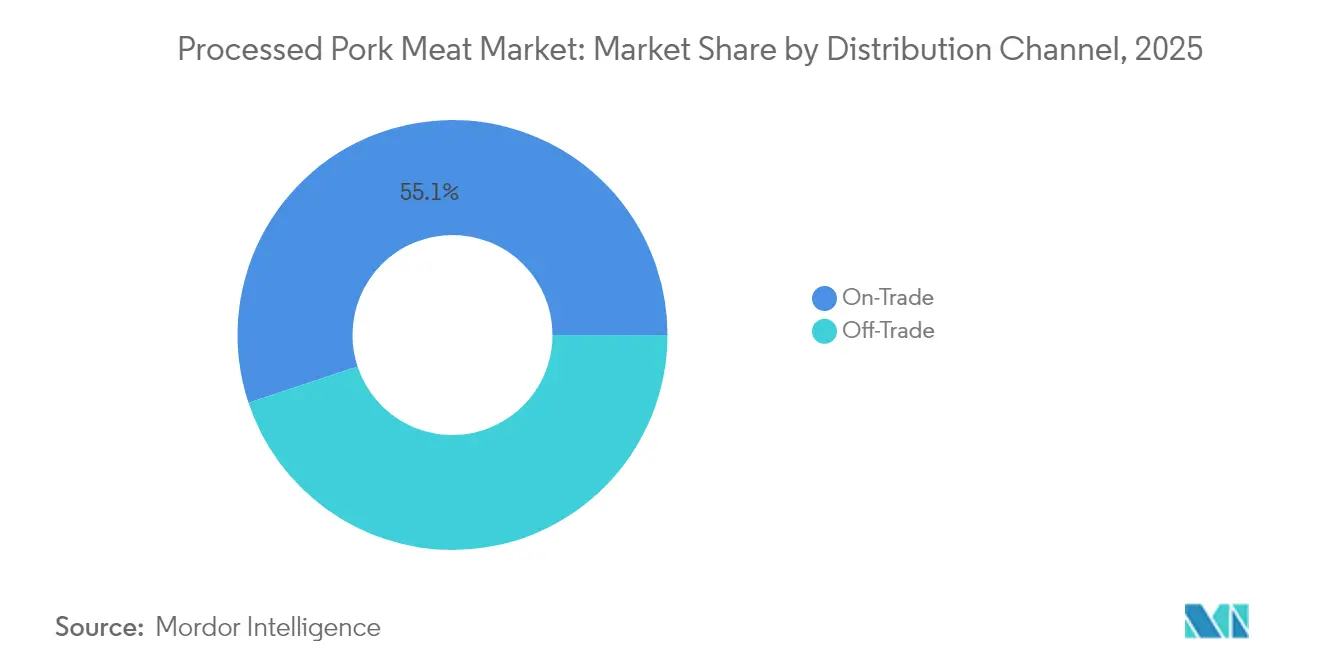

- Par canal de distribution, les établissements de restauration (commerce de proximité) ont sécurisé 55,10 % des parts de revenus en 2025. Les canaux de commerce de détail devraient progresser à un CAGR de 4,59 % entre 2026 et 2031.

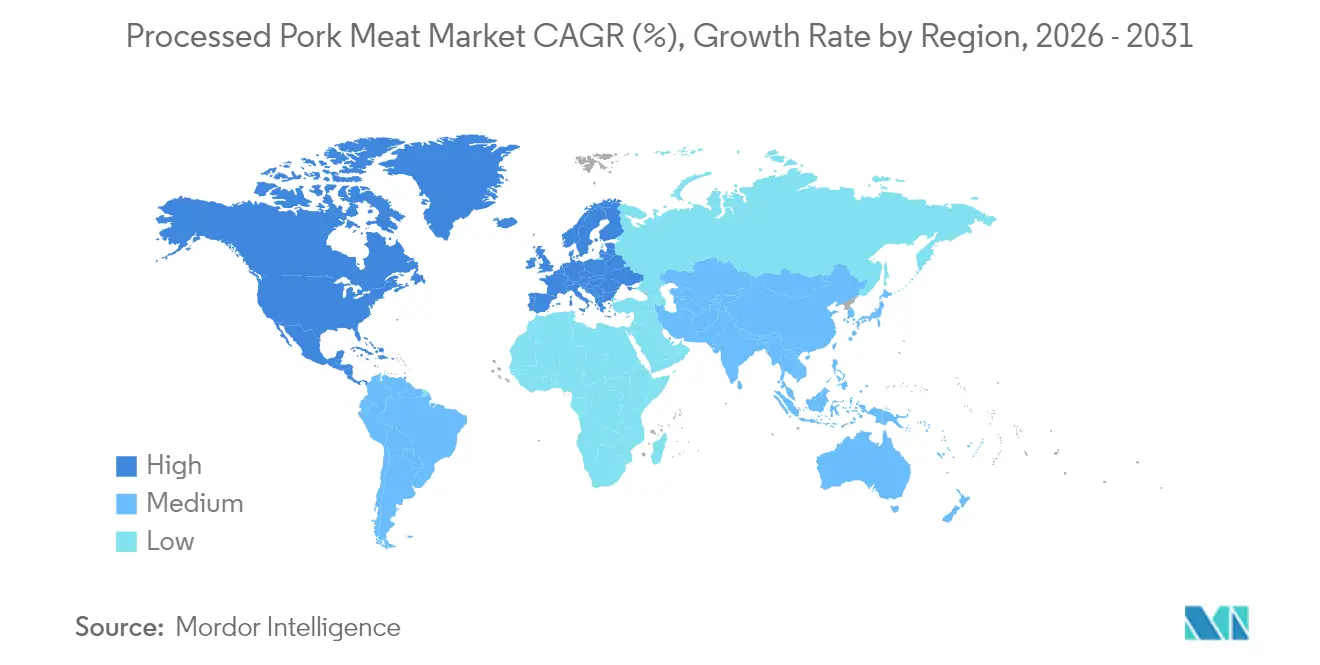

- Par géographie, l'Asie-Pacifique était en tête avec une part de 35,10 % de la taille du marché de la viande de porc transformée en 2025. L'Europe devrait enregistrer le CAGR le plus rapide à 4,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la viande de porc transformée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des infrastructures de chaîne du froid | +0.4% | Asie-Pacifique et Moyen-Orient et Afrique, débordement vers l'Amérique latine | Moyen terme (2-4 ans) |

| Avancées technologiques dans la transformation et l'emballage | +0.3% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Évolution des tendances culinaires et innovation en matière de saveurs | +0.2% | Mondial, concentré dans les marchés urbains | Moyen terme (2-4 ans) |

| Accent sur la transparence et les « étiquettes propres » | +0.3% | Amérique du Nord et Europe, marchés principaux | Court terme (≤ 2 ans) |

| Croissance du secteur de la restauration (HoReCa) | +0.5% | Mondial, porté par la reprise en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intérêt croissant des consommateurs pour la nutrition et les régimes riches en protéines | +0.2% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des infrastructures de chaîne du froid

L'expansion des infrastructures de chaîne du froid est un moteur clé pour le marché mondial de la viande de porc transformée, ayant un impact significatif sur la qualité des produits, la sécurité alimentaire, l'accessibilité et le commerce. En maintenant le contrôle de la température depuis la transformation jusqu'à la consommation, une chaîne du froid robuste minimise les pertes, prolonge la durée de conservation et inhibe la croissance de micro-organismes pathogènes, renforçant ainsi la confiance des consommateurs et stimulant la consommation. Cela permet aux fabricants de distribuer une plus grande variété de produits de porc transformés réfrigérés et congelés sur de plus grandes distances, ouvrant de nouveaux marchés. L'essor de la distribution organisée, des plateformes de commerce électronique et du secteur de la restauration dans les zones urbaines et les économies émergentes, telles que l'Inde et la Chine, a accru la demande de logistiques de chaîne du froid fiables. Par exemple, le Ministère des Industries de transformation alimentaire de l'Inde (MoFPI) a approuvé 394 nouveaux projets de chaîne du froid dans le cadre du programme PMKSY en février 2025, améliorant les infrastructures pour les secteurs de la viande et de la volaille. De même, un rapport de juillet 2025 du Conseil de développement agricole et horticole (AHDB) a mis en évidence la compétitivité améliorée du Brésil sur le marché mondial du porc grâce au soutien gouvernemental aux capacités de chaîne du froid[2]Source : Conseil de développement agricole et horticole, "Perspectives prudentes pour le marché mondial du porc en 2026", ahdb.org.uk. Dans cette tendance, le géant de la logistique Lineage a acquis quatre entrepôts frigorifiques de Tyson Foods en avril 2025, étendant sa capacité de stockage à température contrôlée. L'innovation technologique joue également un rôle, avec des entreprises comme Candor Expedite lançant des solutions d'emballage froid réutilisables en mai 2024 pour permettre des expéditions à plusieurs températures et améliorer l'efficacité. L'expansion constitue ainsi un pilier essentiel soutenant la croissance du marché de la viande de porc transformée.

Avancées technologiques dans la transformation et l'emballage

Les avancées technologiques dans la transformation et l'emballage sont des moteurs clés du marché mondial de la viande de porc transformée, répondant aux exigences des consommateurs en matière de sécurité, de qualité et de commodité, tout en améliorant l'efficacité de la production. L'automatisation, la robotique et l'IA dans les usines de transformation améliorent la production, la cohérence et l'hygiène, réduisant le travail manuel. Par exemple, lors de sa Pork ShowHow 2024 à Copenhague, Marel a présenté des robots automatisant des tâches telles que le désossage et le parage pour améliorer l'efficacité. De même, en juin 2025, Olymel a annoncé une expansion de 142 millions CAD de son usine du Québec, intégrant des équipements optimisés par l'IA pour le tranchage et l'emballage autonomes. Les innovations en matière d'emballage, telles que le traitement à haute pression (HPP) et l'emballage sous atmosphère modifiée (MAP), prolongent la durée de conservation et garantissent la sécurité tout en préservant la qualité des produits. Les fonctionnalités d'emballage intelligent, telles que les codes QR, améliorent la traçabilité et la confiance des consommateurs. Les initiatives gouvernementales, telles que les programmes PMKSY et PLISFPI de l'Inde, soutiennent les mises à niveau technologiques dans le secteur. Les partenariats et acquisitions font également progresser les choses, comme en témoigne l'acquisition par Lineage Logistics des installations de stockage frigorifique de Tyson Foods en mai 2025, Tyson tirant parti des entrepôts automatisés de Lineage pour améliorer sa logistique. Ces avancées permettent aux fabricants de répondre aux attentes évolutives des consommateurs en matière de produits de porc transformés de haute qualité, sûrs et pratiques.

Évolution des tendances culinaires et innovation en matière de saveurs

L'évolution des tendances culinaires et l'innovation en matière de saveurs sont des moteurs clés du marché mondial de la viande de porc transformée, poussant les fabricants à diversifier leurs offres et à séduire les goûts des consommateurs modernes. L'intérêt croissant pour les cuisines du monde a conduit à l'adoption de saveurs internationales, avec des produits tels que le flanc de porc Chimichurri d'Olymel lancé en avril 2025. La premiumisation et la commodité stimulent également la croissance, avec des options prêtes à consommer proposant des saveurs uniques, telles que la gamme de saucisses de porc haché de Coleman All Natural Meats, introduite en août 2024. Les produits à étiquette propre et biologiques gagnent du terrain, illustrés par la gamme de porc premium de Creta Farm issue de porcs nourris à l'extrait d'huile d'olive, lancée en mars 2025. Les collaborations avec des entreprises de saveurs et des associations comme le Conseil national du porc (National Pork Board) soutiennent davantage l'innovation. Dans cette tendance, OSI Group a acquis Karnova Food Group en février 2025 pour étendre ses capacités de transformation du porc en Europe et déployer des produits diversifiés.

Accent sur la transparence et les « étiquettes propres »

Le marché mondial de la viande de porc transformée est de plus en plus porté par un accent sur la transparence et les étiquettes propres

, reflétant une évolution des priorités des consommateurs vers la santé, l'authenticité et la production éthique. Les consommateurs, en particulier les millennials et la génération Z, privilégient les produits exempts d'additifs artificiels et de conservateurs. Par exemple, en 2023, 29 % des répondants américains achetaient régulièrement des aliments étiquetés avec des « ingrédients propres »[3]Source : Conseil international d'information alimentaire, "Rapport 2023 sur l'alimentation et la santé", ific.org. Cette tendance a conduit les fabricants à simplifier les recettes et à adopter des méthodes de conservation naturelles. En septembre 2025, Tyson Foods a annoncé son intention de supprimer les additifs synthétiques de ses produits américains d'ici la fin de l'année, renforçant ainsi sa stratégie d'étiquette propre. Par ailleurs, des technologies comme la chaîne de blocs (blockchain) sont utilisées pour assurer la transparence dans l'approvisionnement et la transformation. Les réglementations gouvernementales, telles que le mandat de juillet 2025 de la FSSAI indienne pour des étiquettes frontales plus claires, renforcent davantage cette tendance. L'accent mis sur les ingrédients propres et la transparence remodèle le marché, obligeant les fabricants à s'adapter aux exigences évolutives des consommateurs et des régulateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des protéines alternatives | -0.3% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Épidémies de maladies (par ex., Fièvre porcine africaine - FPA) | -0.4% | Mondial, concentré en Asie et en Europe | Court terme (≤ 2 ans) |

| Préoccupations environnementales et relatives au bien-être animal | -0.2% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations sanitaires et perception négative de la viande transformée | -0.3% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des protéines alternatives

Le marché mondial de la viande de porc transformée fait face à une concurrence croissante des protéines alternatives, portée par la conscience sanitaire, les préoccupations éthiques et la sensibilisation environnementale. Ces alternatives, telles que les produits à base de plantes et les produits fermentés, s'améliorent en termes de goût, de texture et de nutrition. Par exemple, en janvier 2025, Lypid a lancé une poitrine de porc à base de plantes utilisant la technologie PhytoFat, défiant directement les produits de porc traditionnels. Des acteurs majeurs comme Tyson Foods s'adaptent en investissant dans des projets de protéines alternatives, tels que Raised and Rooted. Bien que l'inflation ait temporairement ralenti les ventes de viandes alternatives, la tendance à long terme demeure un défi significatif. Cette concurrence pousse les producteurs de porc transformé à innover avec des « étiquettes propres » et la transparence pour conserver leurs parts de marché.

Épidémies de maladies (par ex., Fièvre porcine africaine - FPA)

Les épidémies de maladies, telles que la Fièvre porcine africaine (FPA), contraignent considérablement le marché mondial de la viande de porc transformée en perturbant les chaînes d'approvisionnement, en réduisant les populations porcines par abattage massif et en érodant la confiance des consommateurs. Sans remède commercial ni vaccin, les épidémies de FPA provoquent des hausses de prix et incitent les consommateurs à se tourner vers des protéines alternatives, déstabilisant ainsi le marché. Les interdictions commerciales sur le porc des pays touchés fragmentent davantage les chaînes d'approvisionnement et augmentent les coûts pour les transformateurs. Les petits agriculteurs subissent des retombées économiques, entraînant une consolidation du secteur. En août 2025, des épidémies de FPA au Viêt Nam ont conduit à l'abattage de plus de 330 000 porcs, affectant l'industrie de l'élevage et signalant une volatilité des prix. Un rapport du Département américain de l'Agriculture (USDA) de fin 2024 a mis en évidence les restrictions commerciales liées à la FPA de l'Union européenne comme facteur du déclin de la production mondiale de porc en 2025. Des gouvernements, tels que le Ministère des Pêches, de l'Élevage et de la Laiterie de l'Inde, ont mis en œuvre des Plans d'action nationaux, incluant des indemnisations pour les agriculteurs, comme confirmé en avril 2025. Malgré de nouveaux vaccins, comme le déploiement aux Philippines en 2024, la menace persistante de la FPA continue de freiner la croissance du marché et expose la fragilité de la chaîne d'approvisionnement mondiale en viande de porc transformée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit

Les saucisses maintiennent leur leadership sur le marché avec une part de 36,55 % en 2025, bénéficiant de leur polyvalence qui permet l'expérimentation de saveurs et des stratégies de positionnement premium. Les produits à base de bacon et de jambon affichent la trajectoire de croissance la plus forte à un CAGR de 4,61 % jusqu'en 2031, portés par la reprise du secteur de la restauration et la diversification des menus de petit-déjeuner qui crée une demande constante à toutes les heures de la journée. Tyson Foods a lancé les Wright Brand Premium Smoked Sausage Links en 2025, proposant trois références avec une teneur en protéines allant de 12 à 13 grammes par portion, ciblant les consommateurs soucieux de leur santé à la recherche de solutions de repas pratiques. Les saucisses de poulet améliorées pour la santé de The Sausage Project ont atteint une teneur en matières grasses inférieure de 35 % à celle des principaux concurrents tout en maintenant des profils de goût qui séduisent les segments de marché premium.

La charcuterie subit une pression sur les marges de la part de la concurrence des marques de distributeur en grande surface, mais maintient sa pertinence grâce au positionnement artisanal et aux reformulations à étiquette propre. Les produits en conserve et préservés bénéficient des avantages de la longue durée de conservation qui séduisent les tendances de préparation aux situations d'urgence et la pénétration des marchés ruraux, où les infrastructures de chaîne du froid restent limitées. D'autres produits transformés, notamment des articles de spécialité comme les couennes de porc, connaissent une premiumisation car des marques comme 4505 Meats commandent des prix plus élevés grâce à un positionnement sans antibiotiques et élevé de manière humaine qui résonne auprès des consommateurs conscients prêts à payer pour des améliorations de qualité perçues.

Par nature : accélération de la croissance biologique

La transformation conventionnelle domine avec 89,20 % de part de marché en 2025, soutenue par des chaînes d'approvisionnement établies et des avantages en termes de coûts qui permettent une pénétration du marché de masse. Cependant, les alternatives biologiques se développent rapidement à un CAGR de 5,68 % jusqu'en 2031, portées par des consommateurs soucieux de leur santé prêts à payer des prix premium pour des produits répondant aux exigences de la certification biologique du Département américain de l'Agriculture (USDA). Le segment biologique bénéficie de normes plus strictes en matière de bien-être animal et de méthodes de production sans antibiotiques qui s'alignent avec les valeurs évolutives des consommateurs en matière de transparence de la production alimentaire.

La viande de porc transformée biologique commande des primes de prix de 25 à 40 % par rapport aux alternatives conventionnelles, créant des opportunités de marges attrayantes pour les transformateurs prêts à investir dans des chaînes d'approvisionnement certifiées et des exigences de manipulation spécialisées. La trajectoire de croissance du segment reflète des tendances plus larges de premiumisation où les consommateurs considèrent de plus en plus les achats alimentaires comme des investissements pour la santé plutôt que des transactions sur des produits de base. Les facteurs de conformité réglementaire, notamment la certification biologique du Département américain de l'Agriculture (USDA) et les audits tiers du bien-être animal, créent des barrières à l'entrée qui protègent les transformateurs biologiques établis de la pression concurrentielle tout en limitant l'accès au marché pour les acteurs conventionnels ne disposant pas des capacités de certification.

Par canal de distribution : le commerce de détail prend de l'élan

Les établissements de commerce de proximité détiennent 55,10 % de part de marché en 2025, reflétant la reprise du secteur de la restauration après les perturbations de la pandémie et l'importance continue des restaurants, hôtels et opérations de restauration collective dans les modes de consommation de viande de porc transformée. Les canaux de commerce de détail progressent plus rapidement à un CAGR de 4,59 % jusqu'en 2031, portés par la modernisation de la distribution et la pénétration du commerce électronique qui crée de nouveaux points de contact avec les consommateurs à la recherche de solutions de repas pratiques. Les supermarchés et hypermarchés maintiennent leur domination au sein du commerce de détail, tirant parti d'avantages d'échelle et de capacités promotionnelles que les détaillants spécialisés plus petits ne peuvent pas égaler.

La trajectoire de croissance du secteur HoReCa soutient la résilience du canal de commerce de proximité, les opérateurs de restauration recherchant de plus en plus des produits transformés à valeur ajoutée qui réduisent la main-d'œuvre en cuisine tout en maintenant les normes de qualité des menus. Les épiceries de proximité élargissent leur offre de viandes transformées pour capter les achats d'impulsion et les occasions de substitution de repas, notamment dans les marchés urbains où les consommateurs pressés par le temps privilégient l'accessibilité à l'optimisation des prix. Les boucheries spécialisées maintiennent un positionnement de niche grâce à des produits artisanaux et une sélection experte qui séduit les consommateurs aisés prêts à payer des primes pour des profils de saveurs uniques et des histoires de production.

Analyse géographique

Le leadership de l'Asie-Pacifique sur le marché reflète les avantages démographiques de la région et les schémas de développement économique qui favorisent l'adoption d'aliments transformés dans divers contextes culturels. Les importations de porc de la Chine hors abats ont chuté de 52,1 % à 253 000 tonnes au premier trimestre 2024, tandis que les importations d'abats ont augmenté de 1,6 % à 276 800 tonnes, indiquant une évolution des schémas de demande vers des applications de transformation à valeur ajoutée. L'investissement de 100 millions USD de JBS dans deux usines de transformation au Viêt Nam témoigne de la confiance dans les perspectives de croissance en Asie du Sud-Est, avec des usines conçues pour traiter des matières premières brésiliennes importées pour la distribution régionale. La trajectoire de croissance de la région bénéficie des tendances d'urbanisation qui accroissent la demande de solutions de repas pratiques, tandis que la hausse des revenus permet l'adoption de produits premium.

La croissance accélérée de l'Europe découle des initiatives de durabilité et des stratégies de positionnement premium qui différencient les producteurs régionaux des fournisseurs mondiaux de produits de base. L'environnement réglementaire de la région, comprenant les normes de bien-être animal et les exigences de conformité environnementale, crée des avantages concurrentiels pour les transformateurs prêts à investir dans des méthodes de production durables qui commandent des marges plus élevées. Les exportations de porc de l'Union européenne font face à des défis liés à l'enquête antidumping de la Chine, avec une décision attendue en juin 2025, créant une incertitude qui pourrait remodeler les flux commerciaux et bénéficier aux fournisseurs non membres de l'UE comme le Brésil et les États-Unis. L'acquisition de trois transformateurs nord-américains par Premium Brands Holdings pour 66 millions USD en 2025 démontre des tendances de consolidation qui permettent des avantages d'échelle et l'expansion de l'accès au marché.

L'Amérique du Nord et l'Amérique du Sud présentent des dynamiques contrastées, l'Amérique du Nord se concentrant sur la premiumisation du marché intérieur tandis que l'Amérique du Sud tire parti de ses avantages en termes de coûts pour la pénétration des marchés d'exportation. Les expéditions de porc du Brésil ont augmenté de 16,4 % au premier trimestre 2025, atteignant 336 800 tonnes métriques avec des revenus en hausse de 32,0 % à 789 millions USD, soulignant la compétitivité exportatrice de la région. L'extension du traitement en franchise de droits pour le porc importé par le Mexique jusqu'en 2024 crée des opportunités pour les fournisseurs efficaces tout en soutenant la stabilité des prix alimentaires intérieurs. Les stratégies régionales contrastées reflètent différents avantages concurrentiels, les marchés développés mettant l'accent sur la qualité et l'innovation tandis que les marchés émergents se font concurrence sur l'efficacité des coûts et l'échelle de production.

Paysage concurrentiel

Le marché mondial de la viande de porc transformée présente un paysage fragmenté mais compétitif dominé par des acteurs majeurs qui poursuivent des stratégies de croissance diversifiées tout en naviguant les défis du marché liés aux protéines alternatives et aux risques de la chaîne d'approvisionnement. Les leaders du marché comme WH Group (avec sa filiale Smithfield Foods), JBS S.A. et Tyson Foods tirent parti de l'intégration verticale pour maîtriser les coûts et assurer la qualité à travers leurs vastes chaînes de valeur. Une stratégie clé de croissance en 2024 et 2025 a été l'expansion par des acquisitions stratégiques et des mises à niveau d'installations pour améliorer les capacités de production et la portée mondiale. Par exemple, en mai 2024, Clemens Food Group a acquis Kunzler & Company pour renforcer ses offres de viandes à valeur ajoutée et sa capacité aux États-Unis. Dans une démarche similaire en février 2025, OSI Group a élargi son empreinte européenne en acquérant Karnova Food Group. Les grandes entreprises investissent également dans les technologies alimentaires de nouvelle génération, telles que l'automatisation améliorée et l'efficacité de la transformation, pour rester compétitives.

Outre l'expansion de la production, les entreprises se concentrent fortement sur l'innovation produit pour capter l'évolution des préférences des consommateurs, notamment la demande de produits pratiques, à étiquette propre et premium. En avril 2025, Olymel a lancé une nouvelle gamme de produits de porc canadien dans les épiceries du Québec, proposant des articles pratiques à valeur ajoutée. Dans une approche plus spécialisée, Creta Farm a introduit une nouvelle gamme de porc issu de porcs nourris à l'extrait d'huile d'olive en mars 2025, ciblant les consommateurs soucieux de leur santé avec une offre unique. Les acteurs renforcent également leurs marques et s'adressent à différents segments de marché en mettant l'accent sur la qualité, la durabilité et la traçabilité pour renforcer la confiance des consommateurs face à la concurrence des protéines alternatives et aux préoccupations sanitaires persistantes.

De plus, les entreprises élargissent leur distribution à travers les canaux de commerce de proximité (restauration), qui connaissent un regain, et le segment de la vente au détail en ligne en forte croissance, en se concentrant sur les efforts promotionnels et en fournissant des informations transparentes sur les produits. Ces stratégies multidimensionnelles témoignent d'un environnement concurrentiel dynamique où les acteurs leaders investissent dans l'innovation, la consolidation du marché et l'efficacité opérationnelle pour sécuriser leur croissance.

Leaders de l'industrie de la viande de porc transformée

JBS SA

Tyson Foods Inc.

WH Group Limited

Danish Crown A/S

Hormel Foods Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Prairie Fresh est officiellement entré dans la catégorie du bacon avec une nouvelle gamme de produits naturellement fumés au bois dur, ciblant le marché de la distribution au détail. Cette initiative élargit l'offre du producteur de porc reconnu pour concurrencer le marché du bacon, en mettant l'accent sur une qualité constante et une saveur riche.

- Avril 2025 : Le transformateur canadien de porc et de volaille a lancé une nouvelle gamme de produits de porc innovants dans les épiceries à travers le Québec. Les nouveaux articles comprenaient des combinaisons de saveurs et des coupes d'inspiration mondiale, telles que le flanc de porc Chimichurri et les brochettes de filet de porc à la grecque, offrant aux consommateurs des options pratiques, de haute qualité et savoureuses pour la cuisine à domicile.

- Août 2024 : Daily's a lancé deux nouvelles saveurs de bacon épais, Hot Honey et Spicy Maple, en réponse à la demande croissante des consommateurs pour des profils de saveurs audacieux, sucrés et épicés. Cette innovation vise à élever l'expérience du bacon au-delà d'un simple ingrédient de base.

- Juillet 2024 : Coleman All Natural Meats a lancé sa saucisse de porc haché, débutant une gamme élargie de saucisses de porc haché en cinq nouvelles saveurs : italienne douce, italienne épicée, petit-déjeuner douce, petit-déjeuner épicée et chorizo. Ce lancement a répondu à la demande croissante des consommateurs pour des produits de porc transformé savoureux et polyvalents adaptés à différentes occasions de repas.

Portée du rapport sur le marché mondial de la viande de porc transformée

Le commerce de détail et le commerce de proximité sont couverts en tant que segments par canal de distribution. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.

| Saucisses |

| Bacon et jambon |

| Charcuterie |

| Conserves et produits préservés |

| Autres produits transformés |

| Conventionnel |

| Biologique |

| Commerce de proximité | Hôtels |

| Restaurants | |

| Restauration collective | |

| Commerce de détail | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Boucheries spécialisées | |

| Autres canaux de commerce de détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Saucisses | |

| Bacon et jambon | ||

| Charcuterie | ||

| Conserves et produits préservés | ||

| Autres produits transformés | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Commerce de proximité | Hôtels |

| Restaurants | ||

| Restauration collective | ||

| Commerce de détail | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Boucheries spécialisées | ||

| Autres canaux de commerce de détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale de l'industrie de la viande concerne uniquement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Elle peut être transformée sous diverses formes, qui ont été couvertes sous la forme « transformée ». Les autres achats de viande se font par la consommation de viande dans des établissements de restauration (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce sont des types de viande moins couramment consommés, mais qui ont néanmoins une présence dans certaines parties du monde. Bien qu'elles fassent partie des viandes rouges, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela inclut le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, tels que le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classement japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, son lustre et la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | Il s'agit d'un autre nom pour un abattoir et désigne les locaux utilisés pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Fièvre porcine africaine (FPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire et sans cornes. |

| Bologne (saucisse) | Il s'agit d'une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il s'agit d'un type de saucisse allemande fabriquée à partir de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Poitrine de bœuf (brisket) | Il s'agit d'une coupe de viande provenant de la poitrine ou du bas de poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et cultivé spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps paré d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments (CFIA) |

| Filet de poulet (chicken tender) | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de palette (chuck steak) | Il désigne une coupe de bœuf qui fait partie du quartier avant, une grande section de viande provenant de la zone de l'épaule d'une vache. |

| Bœuf en conserve (corned beef) | Il désigne de la poitrine de bœuf séchée en saumure et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Il désigne une cuisse de poulet sans la partie supérieure (haut de cuisse). |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique du Département américain de l'Agriculture (USDA) |

| Brebis | Il s'agit d'une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Filet mignon | Il s'agit d'une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc | Il s'agit d'une coupe de steak de bœuf prélevée sur le flanc, situé à l'avant du quartier arrière d'une vache. |

| Restauration hors domicile (foodservice) | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cafétérias d'écoles et d'hôpitaux, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | Il s'agit de la partie supérieure de la patte avant des bovins. |

| Francs (saucisses) | Également connus sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité alimentaire et de normes de l'Inde (Food Safety and Standards Authority of India) |

| Gésier | Il désigne un organe que l'on trouve dans le tube digestif des oiseaux. On l'appelle également l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins nourris avec un régime alimentaire enrichi en soja, maïs et autres additifs. Les bovins nourris aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins nourris uniquement à l'herbe. |

| Jambon | Il désigne la viande de porc provenant de la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée (jerky) | Il s'agit de viande maigre parée, coupée en lamelles et séchée (déshydratée) pour prévenir l'altération. |

| Bœuf de Kobé | Il s'agit de bœuf wagyu spécifiquement issu de la race Kuroge Washu élevée au Japon. Pour être classifié comme bœuf de Kobé, le bovin doit être né, élevé et abattu dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Liverwurst | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou charcuterie cuite à base de porc finement haché ou émulsionné, incorporant au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Il désigne du bœuf hautement assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes (plate) | Il désigne une coupe de quartier avant provenant du ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie touchant les porcs, provoquant une défaillance de la reproduction en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un produit de substitution de la viande préparé à base de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée à de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et le produit est pressé sous diverses formes. |

| Prêt à cuire (RTC) | Il désigne des produits alimentaires comprenant tous les ingrédients, nécessitant une préparation ou une cuisson partielle selon un procédé indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage en autoclave (retort packaging) | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel la nourriture est conditionnée dans une poche ou une boîte métallique, scellée, puis chauffée à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de rumsteck | Il désigne une coupe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme malsaines. |

| Saucisse | Il s'agit d'un produit à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite enveloppée dans un boyau. |

| Pétoncle (scallop) | Il s'agit d'un fruit de mer comestible, un mollusque à coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne libre-service (self-service kiosk) | Il désigne un système de point de vente (POS) en libre-service permettant aux clients de passer et de payer leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Surlonge (sirloin) | Il s'agit d'une coupe de bœuf provenant de la partie inférieure et latérale du dos d'une vache. |

| Surimi | Il s'agit d'une pâte fabriquée à partir de poisson désossé. |

| Filet | Il désigne une coupe de bœuf correspondant à l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée présente naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes et des bouquets tropicaux élevés dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, prisés pour leur viande fortement persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.