Taille et parts du marché des dispositifs à semiconducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

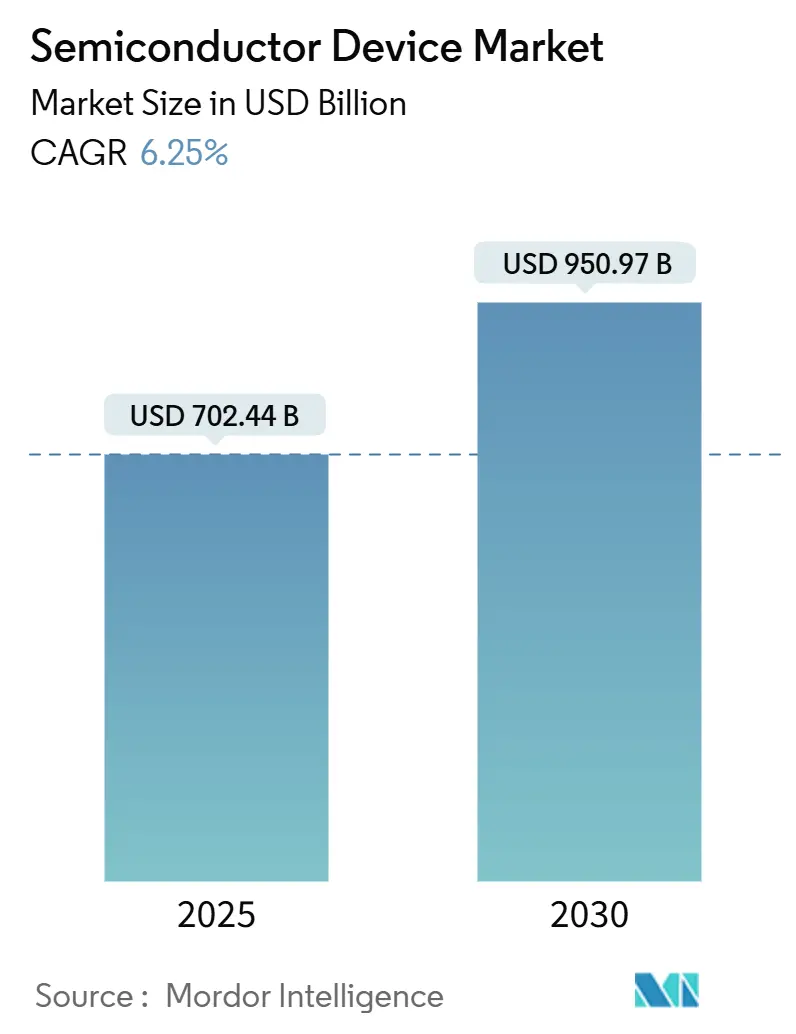

| Taille du Marché (2025) | 702.44 Milliards de dollars |

| Taille du Marché (2030) | 950.97 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à semiconducteurs par Mordor Intelligence

La taille du marché des dispositifs à semiconducteurs a atteint 702,44 milliards USD en 2025 et devrait atteindre 950,97 milliards USD d'ici 2030, ce qui correspond à un TCAC de 6,25 % sur la période. L'expansion de la demande en infrastructures d'intelligence artificielle, en groupes motopropulseurs de véhicules électriques et en plateformes d'automatisation industrielle maintient le marché des semiconducteurs sur une trajectoire de croissance pluriannuelle. Les opérateurs de centres de données hyperscale réarchitecturent leurs parcs de serveurs autour d'accélérateurs d'IA, tandis que les constructeurs automobiles augmentent la teneur en silicium par véhicule dans le cadre de leur transition vers des groupes motopropulseurs électriques à batterie. Des incitations gouvernementales parallèles aux États-Unis, dans l'Union européenne et dans les principales économies asiatiques soutiennent la construction de nouvelles usines de fabrication de tranches, bien que les délais de livraison des outils de lithographie critiques restent un goulot d'étranglement. Les mouvements géopolitiques qui reconfigurent les empreintes des chaînes d'approvisionnement et les cadres de conformité réglementaire ajoutent de la complexité, mais créent également des opportunités stratégiques pour les entreprises qui associent un leadership en matière de conception à des partenariats de fabrication résilients.[1]TSMC Relations Investisseurs, "TSMC publie ses résultats du quatrième trimestre 2024," tsmc.com

Principaux enseignements du rapport

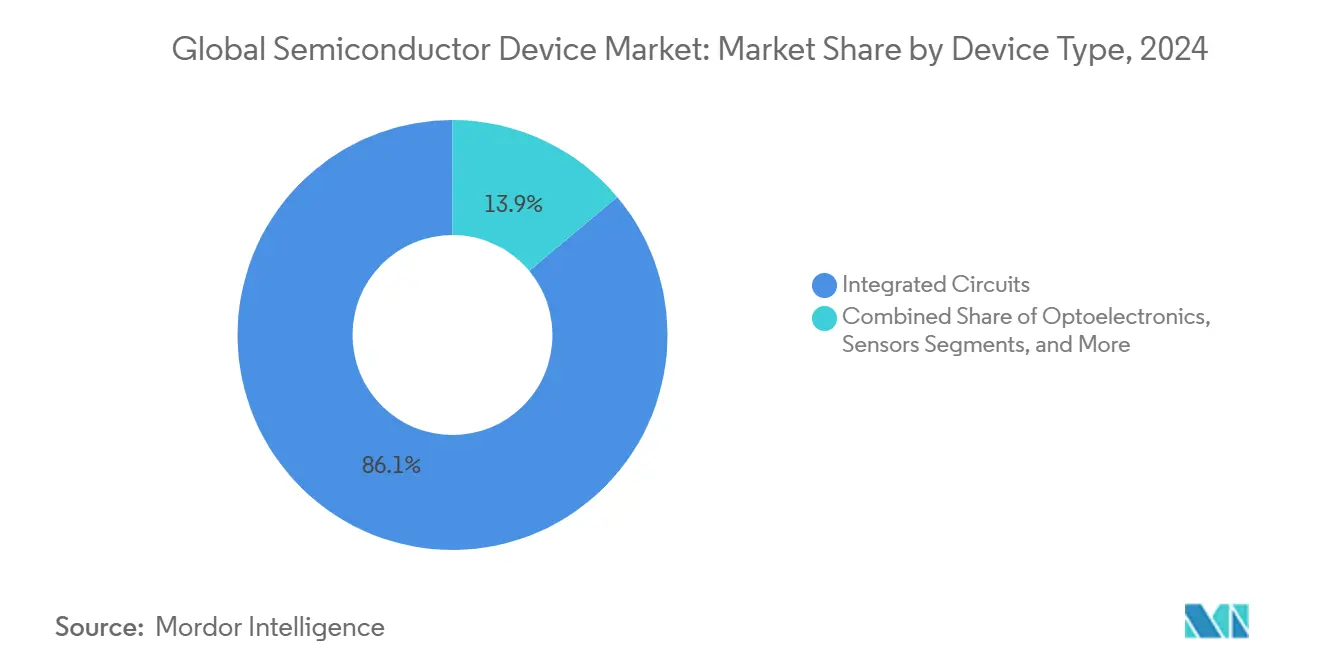

- Par type de dispositif, les circuits intégrés représentaient 86,1 % des parts de revenus en 2024, et la catégorie est prête pour un TCAC de 7,9 % jusqu'en 2030, soulignant sa dominance au sein du marché des semiconducteurs.

- Par modèle économique, les fournisseurs axés sur la conception et sans usine étaient en tête avec 66,5 % des parts du marché des semiconducteurs en 2024 et devraient progresser à un TCAC de 8,3 % sur l'horizon de prévision.

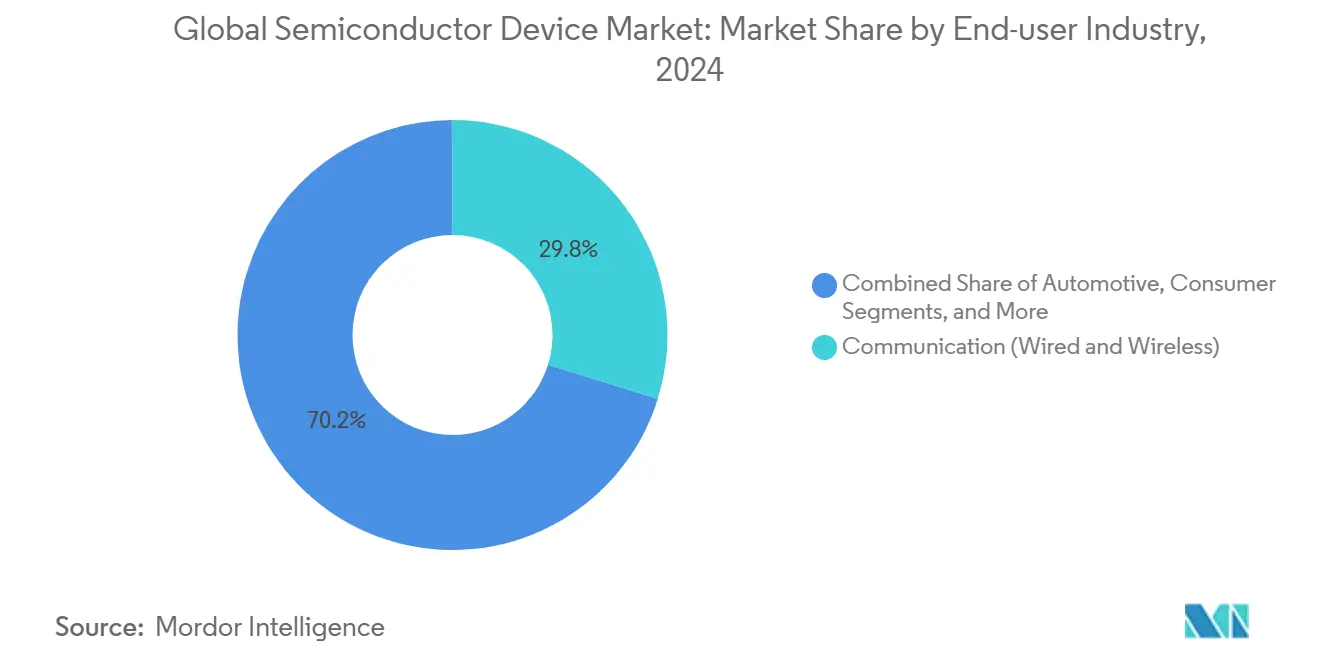

- Par secteur d'utilisation finale, les équipements de communication détenaient une part de 29,8 % en 2024, tandis que le matériel axé sur l'IA devrait connaître la croissance la plus rapide avec un TCAC de 9,5 % jusqu'en 2030.

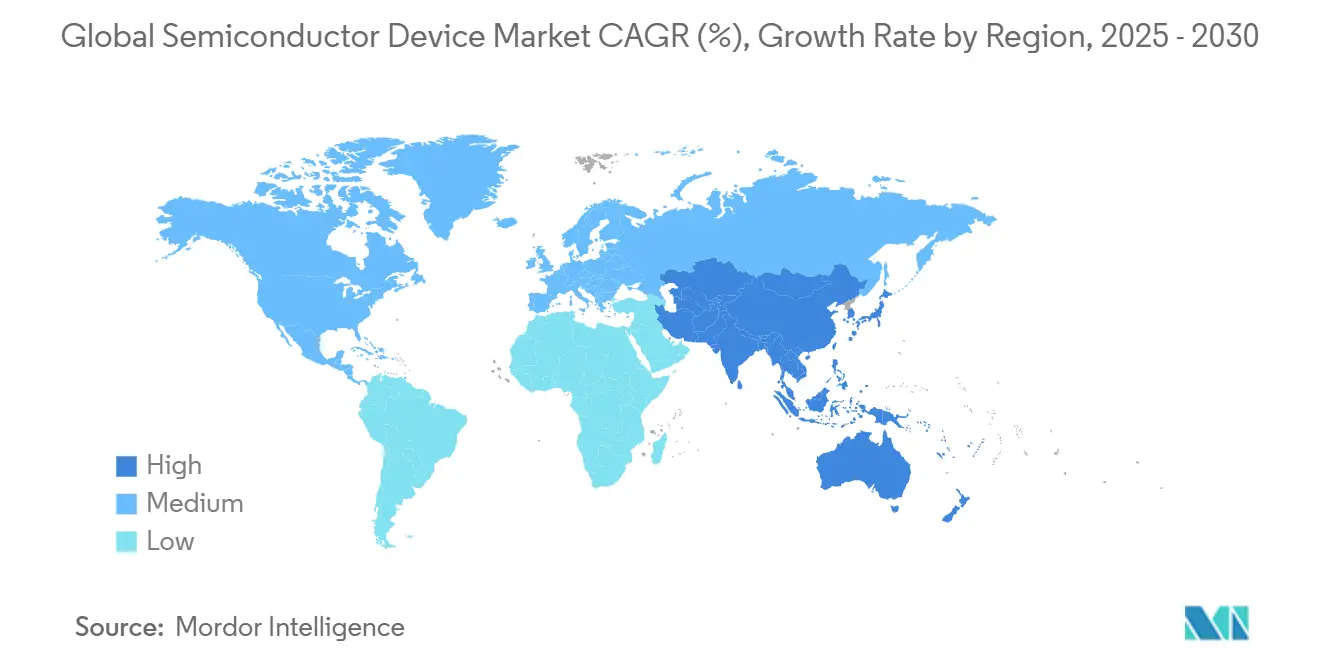

- Par géographie, l'Asie-Pacifique a capté 63,2 % de la taille du marché des semiconducteurs en 2024 et devrait croître à un TCAC de 7,1 %, maintenant sa position de leader malgré une diversification active en Amérique du Nord et en Europe.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des dispositifs à semiconducteurs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande en accélérateurs d'IA dans les centres de données hyperscale (États-Unis et Chine) | +1.8% | Amérique du Nord et Chine, avec des retombées à Taïwan | Moyen terme (2 à 4 ans) |

| Augmentation de la teneur en électronique de puissance par véhicule électrique | +1.2% | Mondial, avec des gains précoces en Europe, en Chine et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pénétration des semiconducteurs ADAS dans les véhicules de prochaine génération | +0.9% | Mondial, dirigé par l'Europe et l'Amérique du Nord, mandats réglementaires | Moyen terme (2 à 4 ans) |

| Prolifération des capteurs IoT industriels en périphérie (Europe) | +0.7% | Europe centrale, avec des retombées en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Complexité du module frontal RF 5G (Corée et Chine) | +0.6% | Cœur Asie-Pacifique, notamment Corée et Chine | Court terme (≤ 2 ans) |

| Incitations à la construction d'usines dans le cadre des lois CHIPS américaine/européenne | +0.5% | Amérique du Nord et UE, impact indirect sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande en accélérateurs d'IA dans les centres de données hyperscale

Les opérateurs hyperscale aux États-Unis et en Chine rénovent leurs salles de serveurs pour prendre en charge des cartes accélératrices consommant plus de 1 kW chacune, ce qui suscite des plans de dépenses d'investissement dépassant 1 000 milliards USD d'ici 2029. Ce changement nécessite des siliciums personnalisés avec de la mémoire à haute bande passante et un conditionnement avancé, poussant le taux d'utilisation des fonderies au-dessus de 90 % aux nœuds de pointe. Le carnet de commandes qui en résulte souligne pourquoi le marché des semiconducteurs continue de dépasser les prévisions antérieures. La rareté des substrats avancés et des matériaux de gestion thermique amplifie encore davantage le pouvoir de fixation des prix pour les fournisseurs.[2]Intel Newsroom, "Alimenter l'IA partout : mise à jour de la feuille de route accélérée d'Intel," intel.com

Augmentation de la teneur en électronique de puissance par véhicule électrique.

La transition des groupes motopropulseurs à combustion interne vers les groupes motopropulseurs électriques fait passer la teneur en silicium d'environ 600 USD à plus de 2 000 USD par véhicule. Les MOSFET au carbure de silicium augmentent le rendement des onduleurs jusqu'à 3 points de pourcentage, prolongeant directement l'autonomie de conduite. Les constructeurs automobiles européens sont à l'avant-garde des architectures 800 V, accélérant la demande en dispositifs à bande interdite large. Le marché des semiconducteurs bénéficie d'une croissance parallèle des infrastructures de recharge qui emploient les mêmes modules de puissance.

Pénétration des semiconducteurs ADAS dans les véhicules de prochaine génération

Les fonctionnalités autonomes de niveau 3 et plus nécessitent la fusion en temps réel des données de caméra, de radar et de lidar, portant la nomenclature des semiconducteurs par véhicule au-dessus de 1 500 USD. Les mandats réglementaires en Europe et en Amérique du Nord pour les systèmes de sécurité avancés renforcent l'adoption. Les processeurs de qualité automobile doivent satisfaire aux exigences strictes de la norme ISO 26262, créant des niches à forte marge pour les fournisseurs ayant une expertise en sécurité fonctionnelle. Ces dynamiques renforcent la diversification du marché des semiconducteurs au-delà de l'électronique grand public.[3]NXP Semiconductors, "Portefeuille de solutions de traitement automobile," nxp.com

Prolifération des capteurs IoT industriels en périphérie

Les programmes européens Industrie 4.0 incitent au déploiement d'usines intelligentes qui intègrent des capteurs basse consommation et des microcontrôleurs sur les lignes de production. La demande se concentre sur les puces à signal mixte qui associent des interfaces analogiques frontales à des cœurs de microcontrôleur et à une connectivité sans fil, permettant l'analytique locale et réduisant la latence du cloud. Les fournisseurs qui intègrent des blocs IP de fusion de capteurs et de sécurité gagnent de l'élan dans les gains de conception. Le volume résultant soutient le taux d'utilisation des capacités sur les nœuds matures, équilibrant le marché des semiconducteurs entre les générations de procédés.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Délais de livraison des outils de lithographie > 18 mois | -1.1% | Mondial, affectant particulièrement la capacité des nœuds avancés | Moyen terme (2 à 4 ans) |

| Restrictions à l'exportation sur les nœuds avancés (Chine) | -0.8% | Cœur de la Chine, impact indirect sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Investissements élevés en immobilisations et intensité énergétique des usines | -0.6% | Mondial, concentré dans les régions de fabrication avancée | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie | -0.4% | Mondial, critique en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais de livraison des outils de lithographie > 18 mois

Les équipements de lithographie à ultraviolet extrême haute ouverture numérique, dont le prix avoisine 380 millions USD chacun, font face à des goulots d'étranglement de production, avec des délais de livraison dépassant 18 mois. La disponibilité limitée des outils limite les ajouts de capacité même alors que la demande pour les procédés à 3 nm et en dessous augmente. Les premiers bénéficiaires des outils obtiennent un levier de prix temporaire, tandis que les retardataires risquent de voir les gains de conception migrer vers des concurrents. Les lacunes prolongées dans l'approvisionnement tempèrent les perspectives de croissance par ailleurs solides du marché des semiconducteurs.

Restrictions à l'exportation sur les nœuds avancés

Les contrôles étendus des États-Unis limitent la vente et le soutien des machines capables de production sub-16 nm aux fonderies chinoises. Les entreprises nationales en Chine se tournent vers la production sur nœuds matures, surchargeant les lignes de procédés plus anciennes et augmentant la tarification mondiale des puces héritées. Les clients non chinois craignent des interruptions et diversifient leurs sources d'approvisionnement, influençant les décisions d'allocation du capital sur l'ensemble du marché des semiconducteurs. Les mesures de représailles sur les exportations de gallium et de germanium injectent une volatilité supplémentaire.[4]Département du Commerce des États-Unis, "Réglementations sur l'administration des exportations – Mise à jour d'octobre 2024," commerce.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés maintiennent leur leadership

Les circuits intégrés ont capté 86,1 % du marché des semiconducteurs en 2024 et devraient progresser à un TCAC de 7,9 % jusqu'en 2030. Les sous-segments logique et analogique bénéficient des moteurs d'inférence d'IA, du contrôle de l'électrification des véhicules et du déploiement de l'automatisation industrielle. La mémoire à haute bande passante et la mémoire NAND 3D restent les piliers des performances des accélérateurs d'IA, renforçant la tarification premium. Les dispositifs de puissance discrets, l'optoélectronique et les capteurs, bien que moins importants en termes de valeur monétaire, permettent une fonctionnalité au niveau système vitale pour les onduleurs de véhicules électriques et les modules de communication optique. Les MOSFET au carbure de silicium et les HEMT au nitrure de gallium affichent des gains de volume à deux chiffres, reflétant les tendances d'escalade de la tension des groupes motopropulseurs. Les capteurs inertiels et environnementaux MEMS prolifèrent dans les projets Industrie 4.0, assurant une croissance équilibrée entre les classes de dispositifs. Ces tendances positionnent collectivement les circuits intégrés à l'avant-garde de l'expansion de la taille du marché des semiconducteurs tout en permettant aux composants spécialisés de s'emparer de niches émergentes.

Par modèle économique : la spécialisation sans usine accélère l'innovation

Les entités axées sur la conception et sans usine contrôlaient 66,5 % des revenus en 2024 et sont en bonne voie pour un TCAC de 8,3 % jusqu'en 2030, le plus rapide parmi les modèles économiques. La séparation de la conception et de la fabrication permet aux entreprises sans usine d'itérer rapidement les architectures, un facteur critique dans les courses aux accélérateurs d'IA où des gains de performance se matérialisent chaque année. L'accès aux programmes de tranches multi-projets abaisse les barrières au premier passage pour les jeunes entreprises, alimentant la vitalité de l'écosystème. Les fabricants de dispositifs intégrés conservent des avantages dans les portefeuilles analogiques et de puissance où le savoir-faire en matière de procédés est étroitement lié à la science des matériaux, mais font face à des pressions sur les dépenses d'investissement dépassant 20 milliards USD par nœud. La collaboration émergente entre fonderies et entreprises sans usine sur le conditionnement avancé redéfinit la capture de valeur, car les solutions de système en boîtier compriment les conceptions au niveau de la carte. Cette évolution structurelle renforce la tendance du marché des semiconducteurs vers une différenciation axée sur l'innovation plutôt que sur la simple échelle de capacité.

Par secteur d'utilisation finale : l'IA dépasse la communication en termes de croissance

Les infrastructures de communication sont restées le plus grand contributeur avec une part de 29,8 % en 2024, soutenues par les déploiements de stations de base 5G et les mises à niveau du réseau dorsal en fibre optique. En revanche, les nœuds de calcul d'IA s'étendant des centres de données aux appareils en périphérie présentent la croissance la plus élevée avec un TCAC de 9,5 %, commandant des puces de prix de vente moyen premium qui élargissent considérablement la taille du marché des semiconducteurs pour le silicium de classe accélérateur. La demande automobile s'intensifie à mesure que la teneur en batterie électrique et en ADAS augmente, tandis que l'automatisation industrielle intègre des processeurs de vision artificielle et des microcontrôleurs en temps réel. L'électronique grand public modère après les sommets de l'ère pandémique, mais les smartphones haut de gamme intégrant des coprocesseurs d'IA empêchent les baisses d'unités. Les commandes gouvernementales et aérospatiales priorisent les dispositifs durcis aux rayonnements, créant de petites niches mais à forte marge. La diversification des applications protège le marché des semiconducteurs contre les baisses d'un segment unique, bien qu'elle accroisse la complexité des gains de conception pour les fournisseurs.

Analyse géographique

L'Asie-Pacifique a commandé 63,2 % des revenus mondiaux en 2024 et devrait croître à un TCAC de 7,1 % jusqu'en 2030, ancrée par le leadership de Taïwan en matière de nœuds avancés et le développement du mégacluster de 471 milliards USD de la Corée du Sud. La Chine continentale, bien que contrainte aux nœuds de pointe, investit massivement dans des parcs de procédés matures et des fournisseurs d'équipements nationaux, dans le but d'augmenter les ratios de contenu local. Le Japon canalise 3 900 milliards de yens (26,1 milliards USD) dans des coentreprises qui associent la maîtrise des matériaux nationaux à l'expertise externe en fonderie, tandis que l'Inde accélère la croissance des services d'assemblage-test et de conception.

L'Amérique du Nord se classe au deuxième rang par valeur, catalysée par les 52 milliards USD d'incitations de la loi CHIPS qui soutiennent la construction de nouvelles usines en Arizona, en Ohio et au Texas. Intel a obtenu 7,865 milliards USD, TSMC 6,6 milliards USD, et Samsung 4,745 milliards USD pour ses expansions aux États-Unis. La région abrite un dense cluster de concepteurs de puces d'IA et de réseaux sans usine, ce qui se traduit par une demande soutenue de tranches avancées. Les programmes d'électrification automobile au Michigan et en Californie diversifient davantage les flux de revenus, garantissant que le marché des semiconducteurs reste robuste même face aux fluctuations cycliques de l'électronique grand public. L'article 5949 de la loi NDAA 2023 introduira progressivement des restrictions d'approvisionnement en 2027, orientant les chaînes d'approvisionnement vers des nœuds nationaux pour les charges de travail liées à la défense.

L'Europe, qui détient moins de 10 % des parts, influence néanmoins la direction technologique par le biais de réglementations automobiles et environnementales strictes qui façonnent les spécifications des puces dans le monde entier. La loi européenne sur les puces vise une part de production de 20 % d'ici 2030 via des pools d'incitations pour les projets de Dresde et d'Eindhoven axés sur l'électronique de puissance et l'analogique de spécialité. L'Allemagne ancre la demande premium de semiconducteurs pour véhicules, tandis que les réseaux nordiques adoptent des dispositifs à bande interdite large pour les énergies renouvelables. Les alliances de R&D collaboratives tirent parti des liens université-industrie, positionnant le continent comme un centre de compétences pour la certification de fiabilité et de sécurité, des attributs prisés sur l'ensemble du marché des semiconducteurs.

Paysage concurrentiel

La capacité de fonderie reste très concentrée ; les 10 premiers acteurs contrôlaient la majorité de la production en 2024. TSMC a dominé le marché, tirant parti des montées en cadence à fort volume à 3 nm et de services de conditionnement supérieurs. Samsung détenait une part de revenus significative mais rencontre des difficultés avec les rendements des nœuds avancés, courtisant récemment des clients automobiles pour diversifier son portefeuille. GlobalFoundries et UMC explorent une fusion qui créerait un acteur multirégional avec des revenus combinés dépassant 15 milliards USD, haussant les enjeux concurrentiels dans les nœuds de spécialité et matures.

Les pivots stratégiques mettent l'accent sur la collaboration verticale : Intel et TSMC ont formé une coentreprise de conditionnement avancé, combinant l'expertise en intégration de substrats avec la production de tranches de pointe. L'union de Synopsys et Ansys à 35 milliards USD consolide les chaînes d'outils de simulation et d'EDA, raccourcissant les cycles de validation des puces. Les fournisseurs de matériaux de spécialité, tels que 3M, rejoignent des consortiums américains pour localiser la production de substrats et d'interfaces thermiques, répondant aux préoccupations de risque d'approvisionnement géopolitique.

Le déficit de talents est considérable ; les prévisions indiquent que 58 % des postes d'ingénierie supplémentaires pourraient rester non pourvus d'ici 2030, obligeant les entreprises à établir des filières d'apprentissage et des flux de conception assistés par IA. Les régimes de contrôle des exportations intensifient les frais généraux de conformité, mais protègent simultanément les acteurs établis disposant de chaînes de valeur transparentes. Dans l'ensemble, l'avantage concurrentiel profite aux entreprises qui associent agilité de conception, accès à la fabrication et maîtrise réglementaire, renforçant le profil oligopolistique du marché des semiconducteurs.

Leaders du secteur des dispositifs à semiconducteurs

Intel Corporation

Nvidia Corporation

Kyocera Corporation

Qualcomm Incorporated

STMicroelectronics NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Tesla et Samsung Electronics ont finalisé une alliance de 16,5 milliards USD pour des puces d'IA de conduite autonome, Samsung fournissant de la mémoire à haute bande passante et un conditionnement avancé.

- Juillet 2025 : GlobalFoundries a annoncé une expansion de capacité aux États-Unis de 16 milliards USD pour augmenter la production sur nœuds matures de 40 % d'ici 2028, incluant des lignes qualifiées pour l'automobile.

- Juin 2025 : TSMC a lancé la production commerciale à 2 nm à Taïwan, obtenant les premières commandes d'Apple et Nvidia.

- Avril 2025 : Intel et TSMC ont lancé une coentreprise sur le conditionnement de nouvelle génération, partageant les feuilles de route de propriété intellectuelle et de développement de procédés.

Périmètre du rapport mondial sur le marché des dispositifs à semiconducteurs

Les dispositifs à semiconducteurs sont des composants électroniques fabriqués à partir de matériaux semiconducteurs qui présentent des propriétés électriques uniques. Les matériaux semiconducteurs, tels que le silicium et le germanium, ont la caractéristique unique de conduire l'électricité dans certaines conditions. Contrairement aux conducteurs (comme les métaux) qui permettent facilement la circulation des électrons et aux isolants (comme le caoutchouc) qui résistent à la circulation des électrons, les semiconducteurs ont une conductivité qui peut être contrôlée.

Le marché est défini par les revenus générés par les ventes de dispositifs à semiconducteurs tels que les semiconducteurs discrets, l'optoélectronique, les capteurs et les circuits intégrés comprenant des circuits intégrés analogiques, logiques, de mémoire et micro-intégrés employés dans divers secteurs d'utilisation finale tels que l'automobile, la communication (câblée, sans fil), le grand public, l'industriel, l'informatique/le stockage de données, le gouvernement (aérospatiale et défense), etc., dans divers pays comme les États-Unis, l'Europe, le Japon, la Chine, la Corée, Taïwan et le reste du monde.

Le marché des dispositifs à semiconducteurs est segmenté par type de dispositif (semiconducteurs discrets, optoélectronique, capteurs, circuits intégrés (analogique, logique, mémoire, micro [microprocesseurs (MPU), microcontrôleurs (MCU), processeurs de signal numérique])), par application d'utilisation finale (automobile, communication (câblée et sans fil), grand public, industriel, informatique/stockage de données, gouvernement (aérospatiale et défense)), et géographie (États-Unis, Europe, Japon, Chine, Corée, Taïwan, reste du monde). Le rapport offre des prévisions de marché et la taille en volume (unités) et en valeur (USD) pour tous les segments ci-dessus.

| Semiconducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres dispositifs discrets | |||

| Optoélectronique | Diodes électroluminescentes (DEL) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autres types de dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Température et autres | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de conception/sans usine |

| Automobile |

| Communication (câblée et sans fil) |

| Grand public |

| Industriel |

| Informatique/stockage de données |

| Centre de données |

| IA |

| Gouvernement (aérospatiale et défense) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de dispositif (le volume d'expédition par type de dispositif est complémentaire) | Semiconducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres dispositifs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (DEL) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autres types de dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Température et autres | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par modèle économique | IDM | |||

| Fournisseur de conception/sans usine | ||||

| Par secteur d'utilisation finale | Automobile | |||

| Communication (câblée et sans fil) | ||||

| Grand public | ||||

| Industriel | ||||

| Informatique/stockage de données | ||||

| Centre de données | ||||

| IA | ||||

| Gouvernement (aérospatiale et défense) | ||||

| Par géographie | Amérique du Nord | États-Unis | ||

| Canada | ||||

| Mexique | ||||

| Amérique du Sud | Brésil | |||

| Mexique | ||||

| Argentine | ||||

| Reste de l'Amérique du Sud | ||||

| Europe | Allemagne | |||

| France | ||||

| Royaume-Uni | ||||

| Pays nordiques | ||||

| Reste de l'Europe | ||||

| Asie-Pacifique | Chine | |||

| Taïwan | ||||

| Corée du Sud | ||||

| Japon | ||||

| Inde | ||||

| Reste de l'Asie-Pacifique | ||||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | ||

| Émirats arabes unis | ||||

| Turquie | ||||

| Reste du Moyen-Orient | ||||

| Afrique | Afrique du Sud | |||

| Reste de l'Afrique | ||||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des dispositifs à semiconducteurs d'ici 2030 ?

Le secteur mondial devrait atteindre 950,97 milliards USD d'ici 2030.

À quelle vitesse le matériel d'IA va-t-il croître par rapport aux puces de communication traditionnelles ?

Les ventes de semiconducteurs axées sur l'IA devraient augmenter à un TCAC de 9,5 %, dépassant l'expansion régulière du segment de la communication.

Pourquoi les circuits intégrés sont-ils au cœur des revenus futurs ?

Les circuits intégrés détiennent 86,1 % de parts et progressent à un TCAC de 7,9 % en raison de leur rôle dans les plateformes d'IA, automobile et industrielle.

Quelle région accroîtra le plus la production de dispositifs à semiconducteurs ?

L'Asie-Pacifique conserve une part de 63,2 % et mène la croissance avec un TCAC de 7,1 %, tirée par les investissements de Taïwan, de la Corée du Sud et de la Chine.

Comment les incitations gouvernementales affectent-elles la résilience de l'approvisionnement en puces ?

Les lois CHIPS américaine et européenne canalisent des milliards vers des usines locales, diversifiant l'approvisionnement et levant les obstacles réglementaires pour les achats nationaux.

Dernière mise à jour de la page le: