Taille et part du marché des microARN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.45 Milliards de dollars |

| Taille du Marché (2031) | 6.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

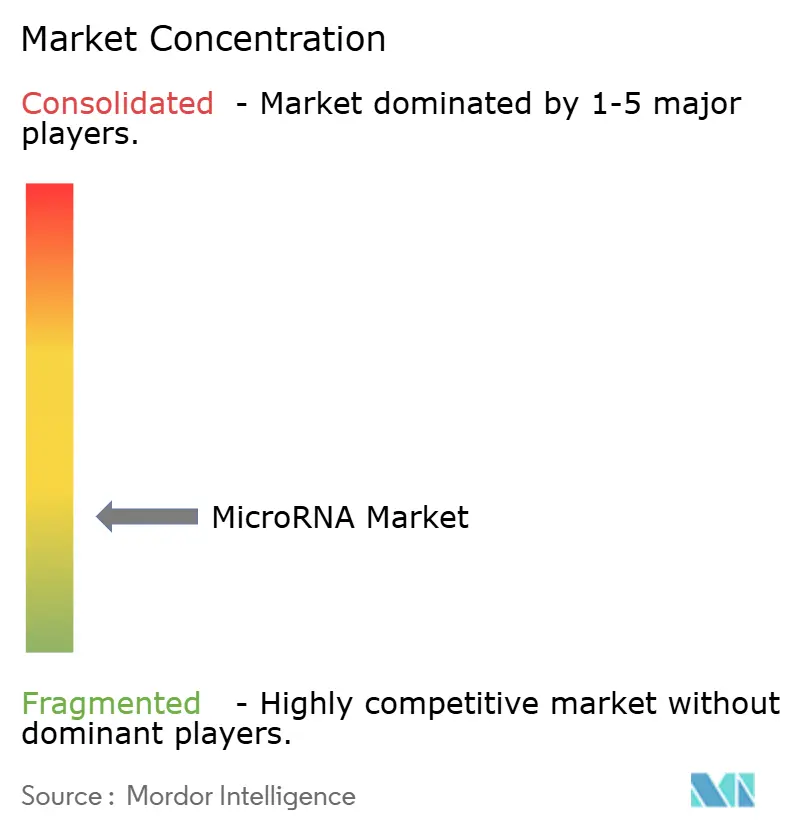

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microARN par Mordor Intelligence

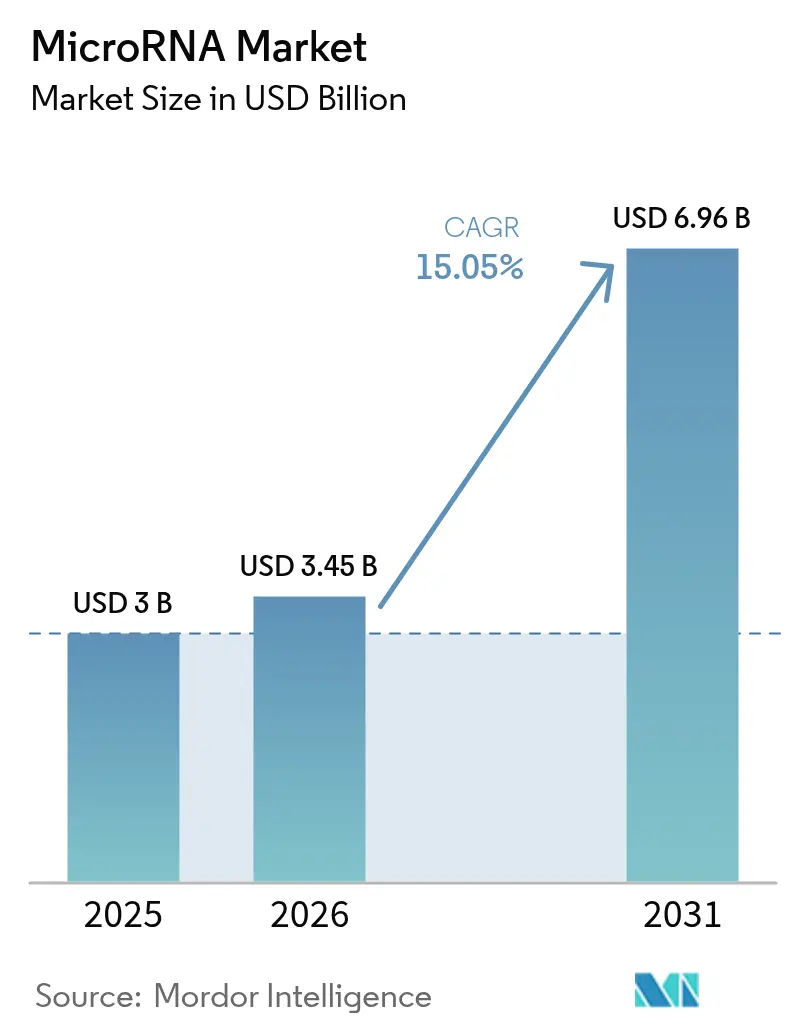

La taille du marché des microARN était évaluée à 3,00 milliards USD en 2025 et devrait croître de 3,45 milliards USD en 2026 pour atteindre 6,96 milliards USD d'ici 2031, à un TCAC de 15,05 % au cours de la période de prévision (2026-2031). La dynamique est portée par l'adoption croissante dans le domaine du diagnostic de précision, l'expansion des pipelines thérapeutiques et le déploiement régulier de menus de tests basés sur des biomarqueurs dans les laboratoires cliniques de référence. Les incitations réglementaires d'accélération pour les médicaments à base d'oligonucléotides, un financement en capital-risque plus important et les améliorations continues des plateformes de séquençage de nouvelle génération (NGS) et de PCR en temps réel (RT-qPCR) catalysent la demande dans les économies à revenus élevés comme dans les économies émergentes. La convergence des plateformes — où un seul instrument peut analyser l'ADN, l'ARN et les protéines — pousse les clients vers des flux de travail multi-omiques intégrés. Par ailleurs, la démocratisation des essais de biopsie liquide et de microARN dérivés d'exosomes permet une détection précoce des maladies et élargit la base d'utilisateurs finaux au-delà des environnements de recherche. Les défis liés à l'administration des thérapeutiques et les préoccupations persistantes concernant la toxicité hors cible demeurent les principaux obstacles techniques ; ces freins ouvrent néanmoins des espaces inexplorés pour les entreprises spécialisées dans les nouveaux vecteurs à base de nanoparticules et la conception de séquences guidée par l'intelligence artificielle.

Principaux enseignements du rapport

- Par produit et service, le segment des Services a dominé avec 47,78 % de la part du marché des microARN en 2025, tandis que les Kits et réactifs devraient progresser à un TCAC de 15,92 % jusqu'en 2031.

- Par technologie, la PCR en temps réel a dominé avec une part de revenus de 38,25 % en 2025 ; les plateformes de micropuces à ADN affichent le TCAC prévisionnel le plus élevé à 15,54 % jusqu'en 2031.

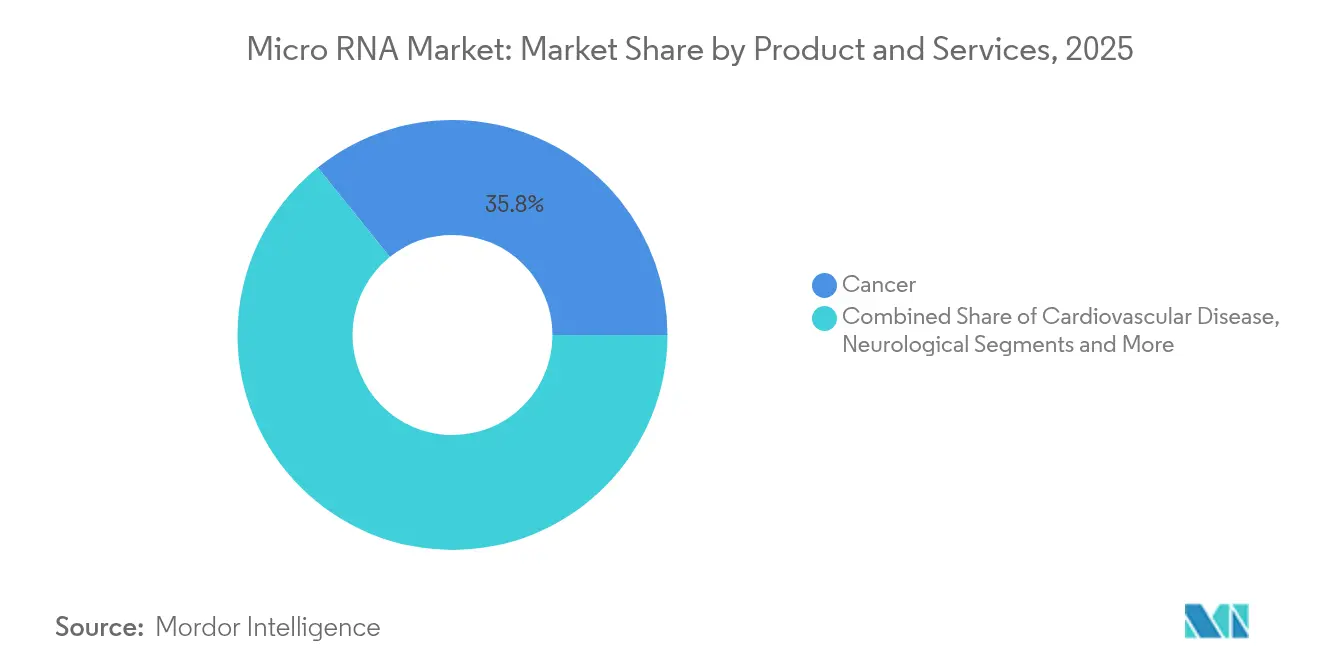

- Par application, le cancer a capturé 35,78 % de la taille du marché des microARN en 2025, tandis que les applications liées aux maladies infectieuses sont en passe d'enregistrer le TCAC le plus rapide à 16,02 %.

- Par utilisateur final, les sociétés biopharmaceutiques détenaient 39,86 % de la taille du marché des microARN en 2025 ; les centres de diagnostic constituent le groupe d'utilisateurs à la croissance la plus rapide avec un TCAC de 16,28 %.

- Par géographie, l'Amérique du Nord a représenté 41,72 % de la part du marché des microARN en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 16,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des microARN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et oncologiques | +3.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide du diagnostic moléculaire de précision et de la biopsie liquide | +2.8% | Amérique du Nord et UE en tête, APAC en rattrapage | Moyen terme (2-4 ans) |

| Intensification du financement de la R&D et des partenariats stratégiques dans les thérapeutiques à base de miARN | +2.1% | Amérique du Nord et Europe au cœur, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Avancées dans les plateformes NGS et RT-qPCR pour l'analyse des petits ARN | +1.9% | Mondial, avec des pôles technologiques en Amérique du Nord, en Europe et en Asie | Court terme (≤ 2 ans) |

| Incitations réglementaires d'accélération / médicaments orphelins pour les médicaments à base d'oligonucléotides | +1.7% | Principalement Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pipelines multi-omiques assistés par l'IA et essais de miARN à base d'exosomes | +1.4% | Régions technologiquement avancées à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et oncologiques

Les maladies chroniques continuent de progresser, le cancer seul ayant causé 10 millions de décès en 2024, amplifiant la demande de diagnostics et de thérapeutiques à base de microARN [1]Organisation mondiale de la Santé, "Fiche d'information sur le cancer," who.int. Des données émergentes montrent que des microARN tels que miR-4454 produisent une ASC de 0,889 pour la détection du diabète de type 2, mettant en lumière le potentiel dans le domaine des maladies métaboliques. La recherche cardiovasculaire indique que les microARN régulent les lésions myocardiques post-microembolisation coronarienne, ouvrant la voie à des traitements au-delà des soins existants. Cet élargissement du spectre des maladies réduit la dépendance à l'oncologie et soutient les initiatives de médecine préventive à travers les populations vieillissantes des pays à revenus élevés et la morbidité liée au mode de vie dans les marchés émergents.

Adoption rapide du diagnostic moléculaire de précision et de la biopsie liquide

Les essais de biopsie liquide utilisant des signatures de microARN atteignent désormais une sensibilité de 90 % pour neuf types de cancers tout en maintenant une spécificité de 99 %. Les tests non invasifs comblent les lacunes en matière de dépistage pour les tumeurs peu fréquentes mais mortelles telles que le cancer du pancréas ; le miR-210-3p urinaire atteint une sensibilité de 82,8 % et une spécificité de 74,3 % pour la détection précoce [2]Marta Gómez-Martínez et al., "Utilité diagnostique du miR-4454 dans le diabète de type 2," BMC Endocrine Disorders, biomedcentral.com. Les centres de diagnostic intègrent ces essais aux côtés des marqueurs protéiques et de l'imagerie, accélérant l'adoption en routine. La découverte de signatures améliorée par l'IA réduit le temps d'analyse et améliore la précision, conférant un avantage de premier entrant aux laboratoires intégrant l'apprentissage automatique dans l'interprétation des données.

Intensification du financement de la R&D et des partenariats stratégiques dans les thérapeutiques à base de miARN

Les investissements en capital-risque et stratégiques ont atteint de nouveaux sommets en 2024-2025. ARTHEx Biotech a levé 42 millions EUR pour faire progresser ATX-01, un antimiR ciblant le microARN-23b pour la dystrophie myotonique ; cet actif bénéficie de désignations de médicament orphelin des deux côtés de l'Atlantique [3]ARTHEx Biotech, "ARTHEx lève 42 millions EUR en Série B," arthxbiotech.com. Korro Bio et Novo Nordisk ont structuré une alliance d'édition d'ARN valorisée jusqu'à 530 millions USD, combinant la spécialisation de plateforme avec une infrastructure clinique mondiale. De tels accords réduisent les risques de développement, compriment les délais et témoignent de la confiance de la grande industrie pharmaceutique dans les oligonucléotides de nouvelle génération.

Avancées dans les plateformes NGS et RT-qPCR pour l'analyse des petits ARN

La progression d'Illumina vers la multi-omique clinique promet une croissance annuelle de 18 % pour sa base installée de séquençage sur la décennie. Les kits de RT-qPCR à amplification par acides nucléiques bloqués (LNA) quantifient les microARN à partir d'entrées de 1 pg, élargissant la compatibilité des échantillons. Les micropuces à ADN à coût réduit regagnent de l'attrait, les panneaux d'ARN circulaire offrant une sensibilité supérieure au séquençage de l'ARN pour des cibles spécifiques. CRISPR-Cas12a couplé à la réaction en chaîne par hybridation atteint une détection de 1 pM en 15 minutes, adapté aux contextes de soins aux points d'intervention.

Incitations réglementaires d'accélération / médicaments orphelins pour les médicaments à base d'oligonucléotides

La FDA américaine et l'Agence européenne des médicaments (EMA) continuent d'accorder des voies prioritaires qui raccourcissent les cycles d'examen pour les thérapeutiques oligonucléotidiques destinées aux maladies rares, réduisant à la fois le délai et le coût de mise sur le marché. Parallèlement aux orientations sur la fabrication avancée, ces incitations soutiennent des pipelines cliniques robustes en oncologie, neurologie et troubles métaboliques, renforçant la visibilité des revenus pour les entreprises de plateforme qui satisfont aux attentes de qualité dès la conception.

Pipelines multi-omiques assistés par l'IA et essais de miARN à base d'exosomes

L'IA accélère la découverte de biomarqueurs en intégrant des ensembles de données génomiques, transcriptomiques et protéomiques, produisant des panneaux de microARN interprétables adaptés à la biologie des maladies. L'intérêt parallèle pour le contenu dérivé des exosomes améliore la stabilité du signal, permettant le transport à température ambiante et élargissant l'accès dans les environnements à ressources limitées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Défis liés à l'administration et à la stabilité des thérapeutiques à base de miARN | -2.1% | Mondial, affectant particulièrement les applications thérapeutiques | Long terme (≥ 4 ans) |

| Préoccupations en matière de sécurité et de toxicité hors cible | -1.8% | Mondial, avec un contrôle réglementaire plus strict dans les marchés développés | Moyen terme (2-4 ans) |

| Expiration des brevets des technologies de dosage de miARN de première génération | -1.3% | Principalement Amérique du Nord et Europe, affectant les acteurs établis | Court terme (≤ 2 ans) |

| Variabilité lot à lot dans les réactifs de miARN synthétiques | -0.9% | Mondial, avec un impact plus élevé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis liés à l'administration et à la stabilité des thérapeutiques à base de miARN

Atteindre une administration spécifique aux tissus au-delà du foie reste difficile. Les nanoparticules lipidiques se dégradent rapidement dans la circulation, augmentant les dosages et la toxicité. Les microARN uniques modulent de multiples voies, nécessitant une ingénierie de précision pour éviter une physiologie non intentionnelle. La recherche se réoriente désormais vers les transporteurs polymères ionisables et les lieurs bioréductibles à la recherche d'une pharmacocinétique améliorée. Le fossé technique retarde les indications systémiques larges mais stimule l'innovation parmi les start-ups proposant des vecteurs de nouvelle génération.

Préoccupations en matière de sécurité et de toxicité hors cible

Des revers historiques, tels que l'arrêt du MRX34 en raison d'événements indésirables liés à l'immunité, soulignent la vigilance en matière de sécurité. La prédiction de cibles moderne assistée par l'IA et les modifications chimiques — acides nucléiques bloqués, substitutions 2'-O-méthyle — atténuent les risques, mais les agences réglementaires exigent toujours des dossiers de toxicologie étendus. Vingt-deux thérapeutiques à base d'acides nucléiques ont obtenu l'approbation de la FDA depuis 1998, démontrant qu'une chimie bien conçue peut surmonter les obstacles cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et service : les Services dominent grâce à la complexité

Les Services détenaient 47,78 % de la part du marché des microARN en 2025, soit 1,43 milliard USD de dépenses, les laboratoires ayant externalisé les flux de travail d'extraction, de quantification et de bioinformatique vers des organisations de recherche sous contrat (CRO). Les barrières élevées en capital, la pénurie de talents et la complexité croissante de l'interprétation des données multi-omiques incitent les instituts de recherche et les entreprises de biotechnologie à faire appel à une expertise externe plutôt qu'à développer une capacité interne. Les CRO élargissent leurs offres groupées qui associent les tests en laboratoire humide à l'analytique assistée par l'IA, renforçant la fidélisation.

Les Kits et réactifs constituent la catégorie à la croissance la plus rapide avec un TCAC de 15,92 % jusqu'en 2031. Les consommables standardisés et prêts à l'emploi réduisent la variabilité des protocoles et diminuent le délai d'exécution, permettant une adoption plus large par les laboratoires cliniques de niveau intermédiaire. Les colonnes de centrifugation en carbure de silicium innovantes et les chimies à billes magnétiques améliorent le rendement et la pureté, favorisant le NGS ou la RT-qPCR en aval. Les instruments restent essentiels pour les équipements centralisés, mais les coûts unitaires élevés et les longs cycles de remplacement tempèrent la croissance. Les principaux fournisseurs actualisent leurs portefeuilles avec des mises à niveau modulaires — gestion automatisée des liquides, logiciels natifs dans le cloud — qui prolongent la durée de vie des actifs tout en augmentant le débit.

Par technologie : la domination de la PCR en temps réel face à la convergence des plateformes

La PCR en temps réel représentait 38,25 % du chiffre d'affaires total en 2025 en raison de la familiarité réglementaire, du débit évolutif et de la facilité d'utilisation dans les laboratoires cliniques. La sensibilité continue de progresser grâce aux amorces amplifiées par LNA et aux puces microfluidiques capables de multiplexer des dizaines de cibles par analyse.

Les plateformes de micropuces à ADN, bien que matures, enregistrent le TCAC le plus élevé à 15,54 % en offrant un profilage économique de panneaux complets pour les études exploratoires et les analyses d'ARN circulaire où la profondeur de séquençage s'avère coûteuse. Les innovations dans la conception des sondes et la chimie des colorants raviven l'intérêt parmi les chercheurs académiques et les CRO nécessitant des criblages de grandes cohortes. Le NGS gagne du terrain grâce à la baisse des coûts par base sur des instruments tels que NovaSeq X, qui associent un débit élevé à des configurations de voie flexibles adaptées aux cas d'utilisation de la découverte comme de la validation clinique.

Par application : le leadership du cancer suivi par la croissance des maladies infectieuses

Le cancer a conservé 35,78 % de la part de la taille du marché des microARN en 2025, porté par une littérature abondante reliant les microARN dérégulés à l'initiation tumorale, à la progression et à la résistance thérapeutique. Les diagnostics compagnons pour les thérapies ciblées s'appuient sur des panneaux de microARN spécifiques aux tumeurs pour stratifier les patients et surveiller la maladie résiduelle minimale.

Les tests des maladies infectieuses devraient dépasser tous les autres segments avec un TCAC de 16,02 %. Les investissements induits par la pandémie ont démontré que les signatures de microARN provenant du sérum, de la salive ou de l'urine peuvent distinguer les infections virales des infections bactériennes en quelques heures, guidant la gestion des antimicrobiens. Des programmes de recherche profilent désormais les réponses des microARN hôtes à la grippe, au VIH et à la tuberculose, dans le but d'intégrer des panneaux rapides dans les services d'urgence. Les indications cardiovasculaires et neurologiques s'élargissent également au fur et à mesure que les données de cohortes longitudinales confirment la valeur pronostique, diversifiant les revenus au-delà de l'oncologie.

Par utilisateur final : déplacement biopharmaceutique vers la démocratisation du diagnostic

Les sociétés biopharmaceutiques représentaient 39,86 % de la taille du marché des microARN en 2025, reflétant des dépenses importantes en validation de cibles, optimisation des candidats médicaments et co-développement de diagnostics compagnons. Leur dominance persiste, mais les centres de diagnostic sont projetés pour le TCAC le plus rapide à 16,28 %, portés par l'accréditation des panneaux de microARN dans le cadre des réglementations sur les diagnostics in vitro et l'avantage de coût des types de spécimens non invasifs.

Les hôpitaux et cliniques intègrent des cartouches de soins aux points d'intervention qui fournissent des réponses basées sur les microARN en moins de 30 minutes, encourageant l'adoption des tests pour des contextes aigus tels que le triage des accidents vasculaires cérébraux. Les établissements académiques conservent une influence critique en tant que centres de découverte, mais s'associent de plus en plus avec des laboratoires commerciaux pour monétiser la propriété intellectuelle, raccourcissant les délais de transfert de technologie.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,72 % du chiffre d'affaires mondial en 2025, soutenue par un écosystème de biotechnologie mature, un financement important des Instituts nationaux de la santé (NIH) et du capital-risque, ainsi que par les programmes de la FDA qui accordent la priorité aux thérapeutiques oligonucléotidiques innovantes. Les cadres de remboursement couvrant la biopsie liquide et les diagnostics compagnons facilitent l'adoption rapide dans les hôpitaux.

L'Asie-Pacifique est prévue comme la région à la croissance la plus rapide avec un TCAC de 16,95 % jusqu'en 2031. Les gouvernements de Chine, du Japon et de Corée du Sud offrent des subventions de contrepartie et des incitations fiscales pour l'infrastructure de recherche sur l'ARN, tandis que les organisations de développement et de fabrication sous contrat s'appuient sur des chaînes d'approvisionnement rentables pour attirer les commanditaires mondiaux. La prévalence croissante des maladies chroniques, associée au vieillissement démographique, stimule la demande de tests de détection précoce. Les entreprises nationales adaptent les dosages aux profils de maladies à forte hépatite et cancer gastrique, en construisant des voies réglementaires à travers les réformes de l'Administration nationale des produits médicaux et de l'Agence pharmaceutique et des dispositifs médicaux.

L'Europe maintient un positionnement solide sur le marché grâce aux consortiums financés par Horizon Europe, à des réseaux d'essais cliniques sophistiqués et à des règles cohérentes de protection des données qui facilitent la validation des biomarqueurs dans des études multicentriques. La dernière levée de fonds de 42 millions EUR d'ARTHEx Biotech illustre l'appétit des investisseurs en capital-risque pour les thérapeutiques ciblant les microARN dont le siège est dans la région. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants mais prometteurs ; l'augmentation des dépenses consacrées aux hôpitaux de soins tertiaires et à l'automatisation des laboratoires pose les bases d'une expansion progressive des diagnostics à base de microARN.

Paysage concurrentiel

La structure du secteur est modérément fragmentée mais tend vers la consolidation. Novartis a créé un précédent en dépensant 1,7 milliard USD pour Regulus Therapeutics en 2025, soulignant l'intention des grandes entreprises pharmaceutiques de sécuriser des pipelines de microARN propriétaires avant les jalons de preuve de concept clinique. Les grands fournisseurs d'instruments défendent leurs parts grâce à des solutions complètes qui combinent chimie, matériel et analytique dans le cloud, tandis que les biotechs de taille intermédiaire se taillent des niches dans les technologies d'administration ou les programmes pour les maladies rares.

Les alliances stratégiques dominent le flux d'opérations. Les fournisseurs de plateformes concèdent des licences sur des chimies de détection propriétaires aux entreprises de diagnostic qui entrent dans les tests décentralisés, tandis que les développeurs de thérapeutiques co-développent des essais compagnons avec des CRO pour rationaliser les soumissions réglementaires. Les investisseurs en capital-risque récompensent les capacités différenciées — administration de nanoparticules spécifiques aux tissus,

prédiction hors cible basée sur l'IA — plutôt que l'échelle seule. L'intensité concurrentielle augmente dans les tests aux points d'intervention, où des start-ups promettent des résultats de cartouche en 15 minutes, défiant les acteurs établis des laboratoires centraux. Les barrières à l'entrée comprennent la propriété intellectuelle autour de la chimie LNA, des systèmes de gestion de la qualité robustes et des ensembles de données de validation clinique reliant les panneaux de microARN à des résultats concrets.

Leaders du secteur des microARN

Qiagen N.V.

Thermo Fisher Scientific, Inc.

PerkinElmer, Inc.

Illumina, Inc.

Takara Bio, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2024 : Enzene Biosciences a lancé une nouvelle division de découverte de médicaments pour compléter son établissement de fabrication de produits biologiques utilisant la technologie EnzeneX, élargissant ainsi les offres intégrées de CDMO.

- Mai 2024 : la faculté de médecine de l'université Emory a inauguré le Centre pour les nouveaux médicaments, créant un écosystème où les scientifiques et les cliniciens co-développent de nouvelles thérapeutiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des microARN comme l'ensemble des revenus générés par les kits de qualité recherche et clinique, les réactifs, les instruments dédiés et les services payants de profilage ou de synthèse qui quantifient, modifient ou délivrent des molécules de microARN endogènes ou exogènes. Selon Mordor Intelligence, les droits de licence des pipelines thérapeutiques sont exclus car ils se situent dans la chaîne de valeur plus large des produits thérapeutiques à base d'ARN.

Exclusion du champ d'application : Les analystes de Mordor omettent intentionnellement la fabrication sous contrat d'oligonucléotides en vrac qui ne sont pas spécifiques aux microARN.

Aperçu de la segmentation

- Par produit et service

- Kits et réactifs

- Instruments

- Services

- Par technologie

- PCR en temps réel

- Micropuce à ADN

- Séquençage de nouvelle génération (NGS)

- Immunoessai

- Buvardage de Northern

- Hybridation in situ (HIS)

- Par application

- Cancer

- Maladies cardiovasculaires

- Maladies neurologiques

- Maladies infectieuses

- Troubles immunologiques

- Autres applications

- Par utilisateur final

- Sociétés biopharmaceutiques

- Centres de diagnostic

- Hôpitaux et cliniques

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a organisé des appels structurés avec les principaux chercheurs des laboratoires de génomique du cancer, les responsables de l'approvisionnement des ORC nord-américains et les chefs de produits des équipementiers des plateformes de séquençage en Europe et en Asie. Ces conversations ont permis de valider les écarts de prix des services, de clarifier les fréquences de commande des kits et de mettre en évidence les changements de financement régionaux que les données de bureau ne pouvaient pas révéler.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques faisant autorité, tels que les dossiers de subventions du NIH RePORTER, les listes 510(k) de la FDA, les bases de données européennes de marquage CE et les exportations de réactifs de préparation d'ARNm au niveau HS de UN Comtrade, qui ancrent les flux de production et d'échanges. Les rapports annuels et les 10-K des fournisseurs d'outils à grande échelle, les familles de brevets accessibles via Questel et les études de prévalence évaluées par les pairs dans des revues telles que Nature Genetics ont fourni le contexte des déclencheurs de la demande. Une deuxième recherche a porté sur les associations industrielles, par exemple l'American Association for Clinical Chemistry, ainsi que sur la couverture médiatique obtenue par l'intermédiaire de Dow Jones Factiva. Cette combinaison nous permet de trianguler les volumes de référence, les fourchettes typiques de prix de vente conseillé et les courbes d'adoption. Les sources citées ci-dessus sont illustratives ; de nombreuses autres publications ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui reconstruit le pool de la demande mondiale à partir du financement de la recherche, du débit des tests et du nombre de cohortes de patients, qui sont ensuite recoupés avec un récapitulatif ascendant des revenus des principaux fournisseurs et des volumes ASP × unitaires échantillonnés. Les variables clés comprennent les volumes d'analyses NGS, les taux de conversion des kits RT-qPCR, la taille des panels d'ARNm et la durée moyenne des contrats de service. Une série chronologique ARIMA avec superposition de scénarios pour les cycles de financement produit les perspectives 2025-2030, tandis que les données manquantes sur les distributeurs sont comblées par des taux de pénétration spécifiques aux régions convenus lors d'entretiens avec des experts.

Cycle de validation et de mise à jour des données

Chaque résultat intermédiaire est soumis à des contrôles de variance par rapport à la croissance du financement des NIH, aux déclarations trimestrielles des fournisseurs et aux tendances en matière d'importation ; les anomalies déclenchent une nouvelle interrogation de nos répondants avant d'être approuvées. Les rapports sont actualisés chaque année, et un analyste ré-exécute les requêtes principales juste avant la livraison au client, afin que les utilisateurs reçoivent la vue la plus récente.

Pourquoi notre ligne de base Microrna résiste-t-elle à un examen minutieux ?

Les estimations publiées diffèrent parce que les entreprises varient leurs choix de portée, les conversions de devises et la cadence d'actualisation. Notre combinaison disciplinée de reconstruction de la demande basée sur le financement et de vérifications croisées avec les fournisseurs maintient les totaux transparents et reproductibles pour les décideurs.

Les principaux facteurs d'écart sont le rétrécissement des gammes de produits, la couverture limitée des pays et l'absence de validation primaire dans plusieurs études alternatives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,00 milliards de dollars (2025) | Renseignements sur le Mordor | |

| 1,76 milliard d'USD (2024) | Conseil mondial A | Ne comprend pas les recettes provenant des services et applique les prix catalogue sans ajustements ASP. |

| 2,16 milliards de dollars (2025) | Conseil régional B | Ne couvre que 25 pays et s'appuie principalement sur les totaux des subventions publiques. |

| 1,64 milliard d'USD (2024) | Journal professionnel C | Utilise uniquement les données relatives aux envois, en omettant les essais basés sur le séquençage et les contrats de laboratoire. |

Ces comparaisons montrent que lorsque les services, la géographie complète et les prix réels sont intégrés, comme nous l'avons fait, la valeur du marché des micro-ARN augmente pour atteindre une base équilibrée et défendable à laquelle les clients peuvent faire confiance.

Questions clés abordées dans le rapport

Quelle est la taille du marché des microARN ?

La taille du marché des microARN devrait atteindre 3,45 milliards USD en 2026 et croître à un TCAC de 15,05 % pour atteindre 6,96 milliards USD d'ici 2031.

Quels facteurs alimentent la croissance rapide du marché des microARN ?

La croissance découle de la prévalence croissante des maladies chroniques, des incitations réglementaires pour les médicaments à base d'oligonucléotides et des améliorations continues des plateformes NGS et RT-qPCR qui rendent les diagnostics et les thérapeutiques à base de microARN plus accessibles.

Qui sont les acteurs clés du marché des microARN ?

Qiagen N.V., Thermo Fisher Scientific, Inc., PerkinElmer, Inc., Illumina, Inc. et Takara Bio, Inc. sont les principales entreprises opérant sur le marché des microARN.

Quelle est la région à la croissance la plus rapide sur le marché des microARN ?

L'Asie-Pacifique devrait progresser à un TCAC de 16,95 % jusqu'en 2031, portée par les incitations gouvernementales à la R&D, l'expansion de l'activité des essais cliniques et l'augmentation du fardeau des maladies chroniques.

Dernière mise à jour de la page le: