Taille et part du marché des semi-conducteurs haut de gamme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.88 Milliards de dollars |

| Taille du Marché (2031) | 97.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.18% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs haut de gamme par Mordor Intelligence

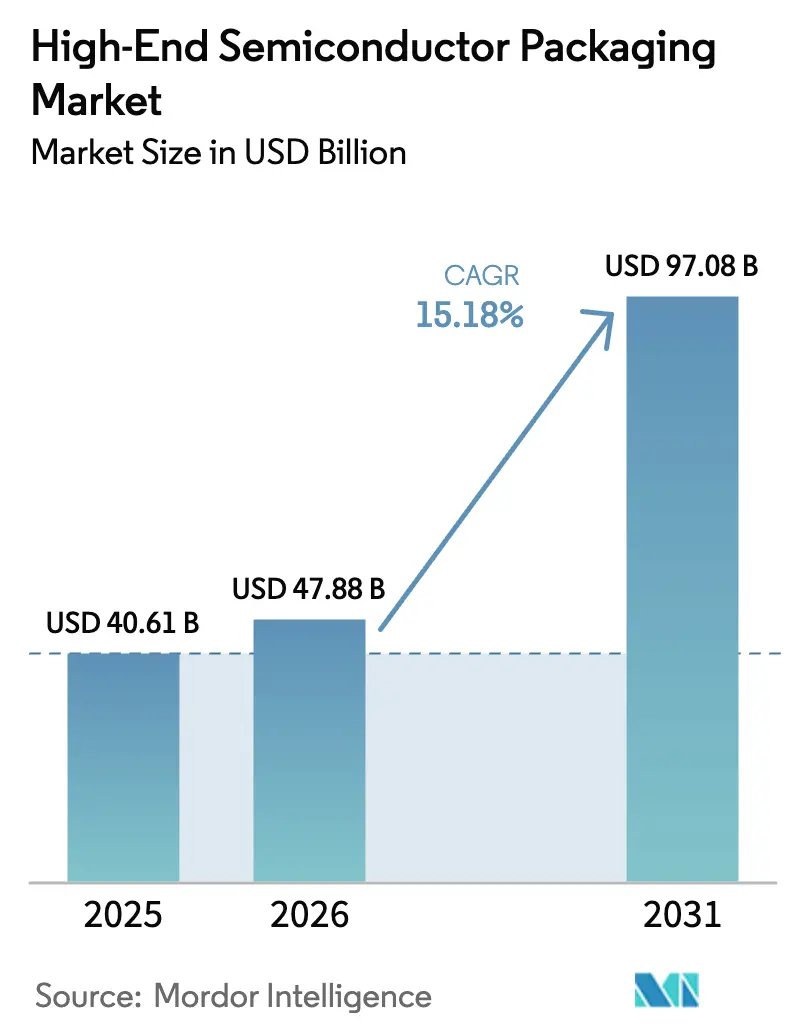

La taille du marché des semi-conducteurs haut de gamme devrait passer de 40,61 milliards USD en 2025 à 47,88 milliards USD en 2026, pour atteindre 97,08 milliards USD d'ici 2031, avec un TCAC de 15,18 % sur la période 2026-2031. La montée en puissance des charges de travail liées à l'intelligence artificielle stimule la demande de piles de mémoire à haute bande passante reposant sur des vias traversant le silicium, tandis que les fabricants d'équipements d'origine pour smartphones ont migré leurs processeurs d'application phares vers des nœuds de 3 nanomètres nécessitant des architectures flip-chip et fan-out avancées. Les opérateurs de centres de données commandent à l'avance des approvisionnements en HBM3E avec dix-huit mois d'anticipation, incitant les fabricants de mémoire à reconvertir leurs lignes DRAM pour des produits empilés verticalement. Les procédés au niveau panneau sur substrats en verre promettent des économies d'échelle, mais les défis liés aux rendements freinent l'adoption à court terme et maintiennent la prédominance du flip-chip. L'intensité des investissements, supérieure à 500 millions USD par ligne, concentre les capacités entre quelques prestataires externalisés d'assemblage et de test de semi-conducteurs et des fonderies intégrées verticalement.

Principaux enseignements du rapport

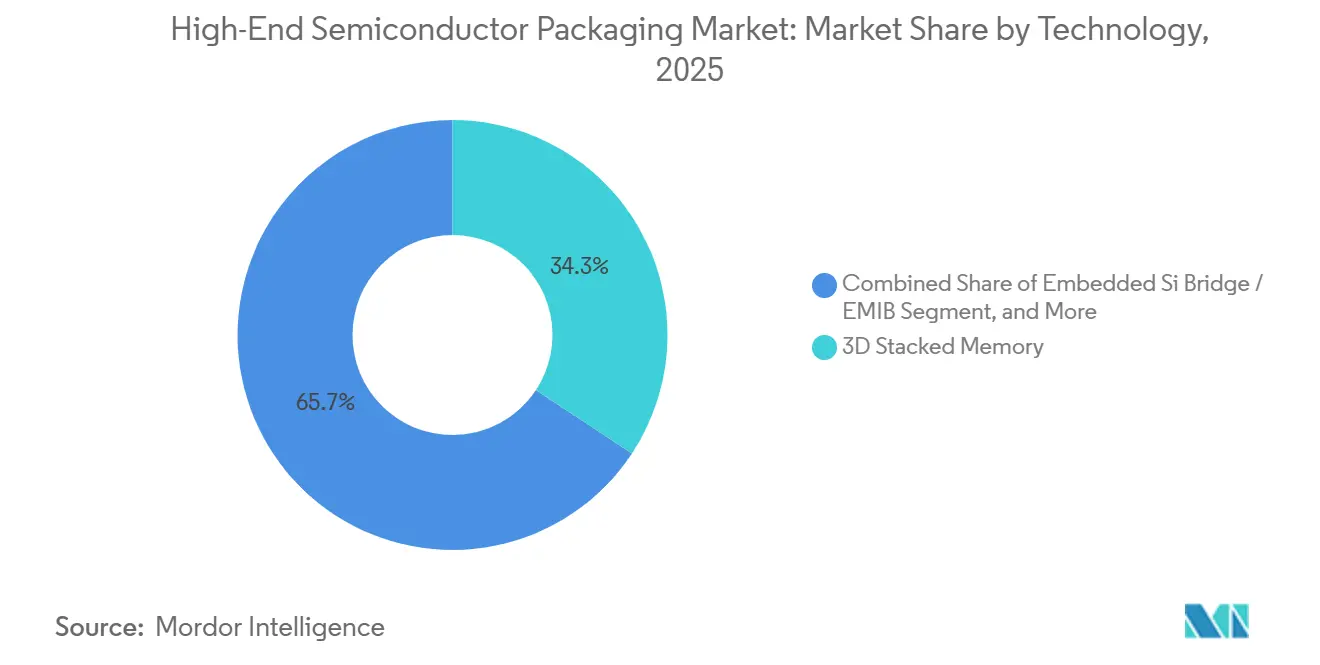

- Par technologie, la mémoire empilée 3D a représenté la plus grande part des revenus en 2025 avec 34,28 %, tandis que les architectures à pont silicium intégré devraient progresser à un TCAC de 16,01 % jusqu'en 2031.

- Par plateforme d'encapsulation, le flip-chip BGA a capté 38,53 % des revenus de 2025, tandis que l'encapsulation au niveau panneau est la plateforme à la croissance la plus rapide avec un TCAC de 16,16 % jusqu'en 2031.

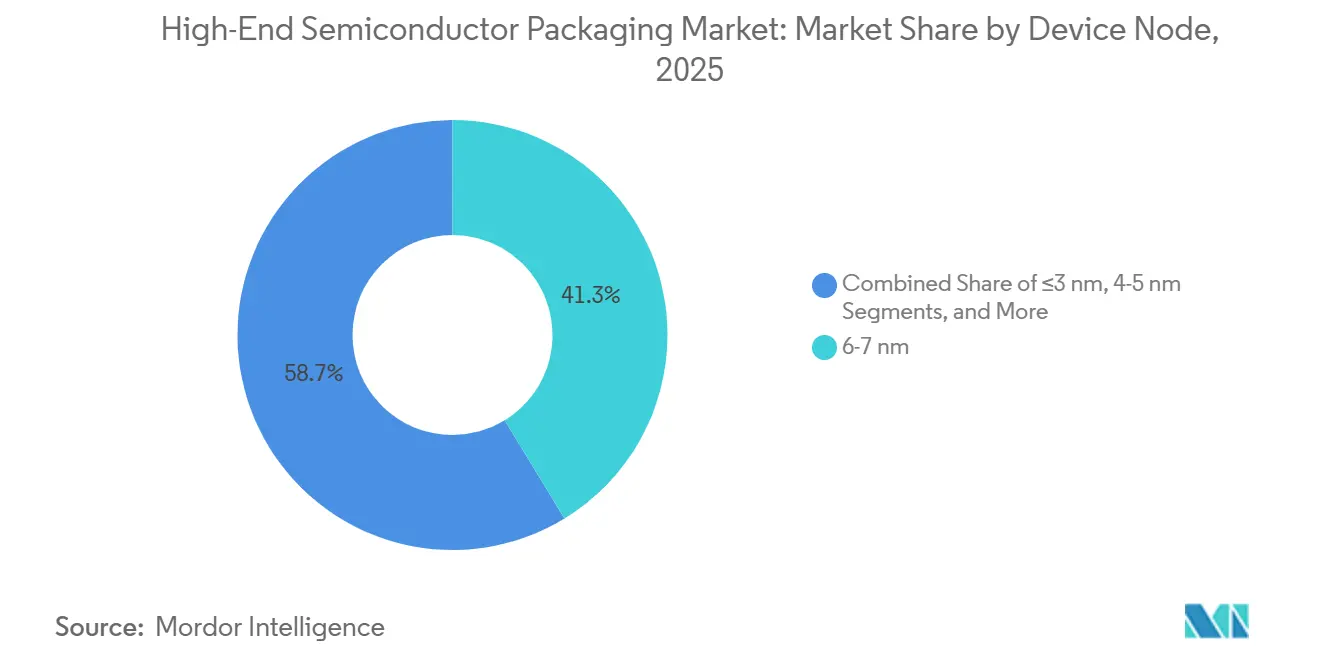

- Par nœud de dispositif, le segment 6-7 nanomètres a représenté 41,27 % des revenus de 2025, mais les dispositifs sub-3 nanomètres progressent à un TCAC de 15,97 % sur la période de prévision.

- Par utilisateur final, l'électronique grand public a représenté 29,81 % des revenus de 2025, et les applications automobiles et ADAS devraient croître à un TCAC de 15,91 % jusqu'en 2031.

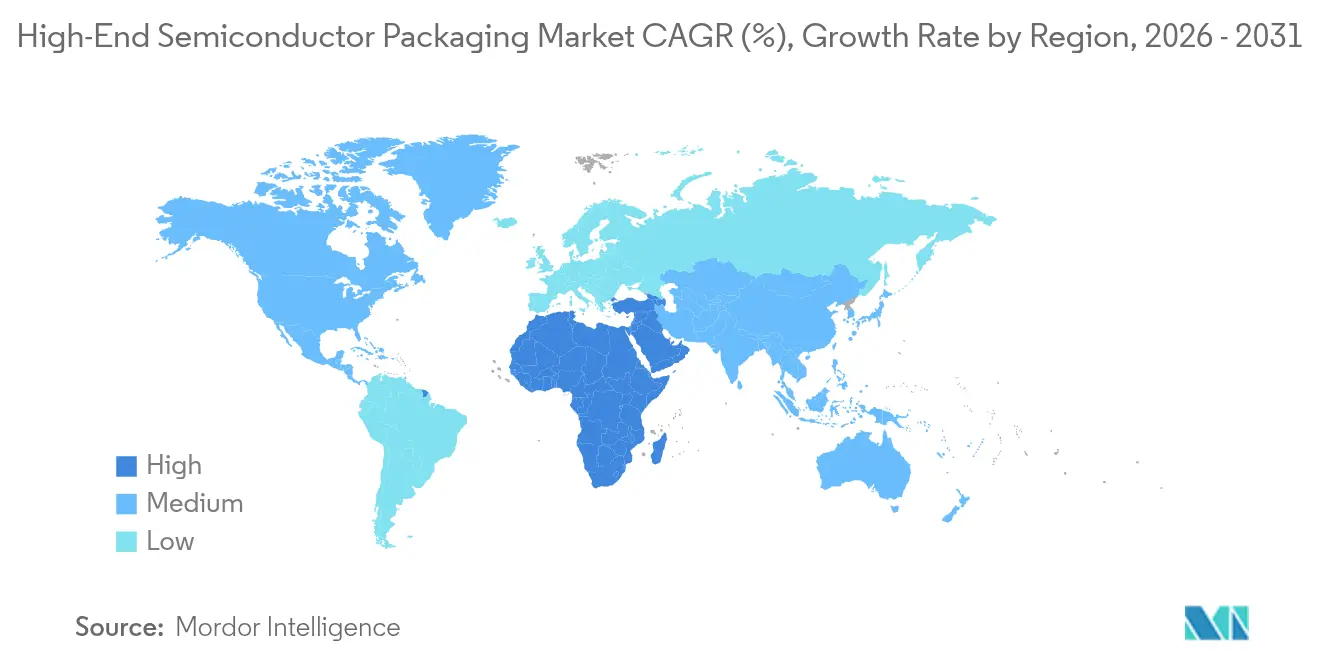

- Par géographie, l'Asie-Pacifique a généré 53,73 % des revenus de 2025, tandis que le Moyen-Orient devrait progresser à un TCAC de 15,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semi-conducteurs haut de gamme

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'accélérateurs IA/AA | +3.20% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pic de demande lié au déploiement de HBM3E dans les centres de données | +2.80% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration des smartphones vers des nœuds avancés | +2.40% | Asie-Pacifique, avec répercussions en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Interposeurs à intégration thermique améliorant le rendement à ≤3 nm | +2.10% | Cœur Asie-Pacifique, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de chiplets pour les charges utiles de satellites en orbite basse | +1.60% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Lignes pilotes More-than-Moore financées par les gouvernements en Europe | +1.40% | Europe, avec transfert de technologie vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'accélérateurs IA/AA

Les opérateurs hyperscale ont déployé plus de 2 millions d'accélérateurs d'intelligence artificielle en 2025, chacun intégrant quatre à huit piles HBM3E reposant sur des liaisons par vias traversant le silicium en 3D, transformant ce qui était une configuration de niche en une exigence courante pour le marché des semi-conducteurs haut de gamme.[1]ASE a investi 1,2 milliard USD dans une installation fan-out à Penang, en Malaisie, dont l'ouverture est prévue en 2027. Les fabricants de mémoire ont introduit des dispositifs à 12 couches offrant une bande passante supérieure à 1 téraoctet par seconde, une performance inaccessible avec les interfaces DRAM planaires.[2]Samsung Electronics, « Samsung Electronics lance la production en masse du premier HBM3E à 12 couches de l'industrie », news.samsung.com L'inférence d'IA en périphérie crée une demande secondaire pour des variantes HBM à faible consommation, élargissant le volume adressable au-delà des serveurs en nuage. Ce moteur a un poids à moyen terme car la taille des modèles continue d'augmenter et la réglementation sur la souveraineté des données favorise l'accélération sur site. Les maisons d'encapsulation capables de respecter des pas de micro-billes inférieurs à 40 µm sont les mieux positionnées pour capter cette croissance.

Pic de demande lié au déploiement de HBM3E dans les centres de données

Les dépenses d'investissement des centres de données ont atteint 250 milliards USD en 2025, les serveurs optimisés pour l'intelligence artificielle représentant 38 % des expéditions unitaires, contre 22 % en 2024.[3]Financial Times, « Dépenses d'investissement des centres de données - Serveurs IA 2025 », ft.com Les fabricants de mémoire ont réorienté la moitié de la capacité totale de DRAM vers la fabrication de HBM, signalant une réallocation structurelle au détriment des produits banalisés. Les systèmes à socket unique, chacun alimenté par des HBM3E à plusieurs téraoctets par seconde, ont remplacé les clusters multi-nœuds pour l'inférence, réduisant le nombre de baies et augmentant la densité thermique au niveau du boîtier. L'impact à court terme est élevé car les hyperscalers sécurisent leurs allocations 12 à 18 mois à l'avance, garantissant une visibilité sur la demande pour les lignes d'encapsulation avancée.

Migration des smartphones vers des nœuds avancés

L'A18 d'Apple et le Snapdragon 8 Gen 4 de Qualcomm ont été gravés sur des nœuds de 3 nanomètres en 2025, poussant le flux de chaleur localisé au-delà de 200 W/cm², ce qui nécessite des boîtiers flip-chip BGA avec dissipateurs thermiques intégrés. La nomenclature d'encapsulation par smartphone phare a doublé pour atteindre 12 USD, mais les marques acceptent cette prime pour débloquer des fonctionnalités d'IA générative sur l'appareil. Les appareils de milieu de gamme migrent désormais vers des nœuds de 4-5 nanomètres, faisant ruisseler la demande d'encapsulation avancée vers des gammes de prix à plus fort volume. L'Asie-Pacifique reste le principal pôle de production, mais les exigences de performance thermique stimulent le développement collaboratif entre les fournisseurs de matériaux en Europe et les bureaux d'études en Amérique du Nord.

Interposeurs à intégration thermique améliorant le rendement à ≤3 nm

Les données pilotes de l'IMEC montrent que les interposeurs refroidis par microcanaux augmentent le rendement paramétrique de 8 à 12 points de pourcentage aux densités logiques de 3 nanomètres. L'EMIB-T d'Intel intègre des vias thermiques et électriques, réduisant la température de jonction de 15 °C lors de charges de travail soutenues. Les fournisseurs de rang 1 dans l'automobile exigent ces solutions pour respecter les fenêtres de température AEC-Q100 Grade 1, mais les cycles de qualification de 24 à 36 mois signifient que les revenus en volume arrivent plus tard, conférant à ce moteur un profil à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité capitalistique croissante | -2.50% | Mondial, aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans l'approvisionnement en substrats pour interposeurs organiques | -2.20% | Asie-Pacifique, avec répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité de la gestion des rendements au-delà de 5 nm | -1.80% | Cœur Asie-Pacifique, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Dissipation thermique non uniforme dans les piles 3D-SoC | -1.30% | Mondial, critique pour l'automobile et l'aérospatiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique croissante

Les outils de liaison hybride, de décollement laser et de métrologie sub-micronique portent les coûts des lignes au niveau panneau au-delà de 500 millions USD, soit trois fois plus que les équipements flip-chip traditionnels. Le projet de 2 milliards USD d'Amkor en Arizona illustre les barrières d'échelle pour les entrants de niveau intermédiaire. Les délais d'approvisionnement en équipements pouvant atteindre 18 mois imposent des engagements de volume anticipés qui accroissent le risque financier, notamment en Europe et en Amérique du Nord où les subventions ne couvrent qu'un quart des dépenses de projet.

Goulets d'étranglement dans l'approvisionnement en substrats pour interposeurs organiques

Les délais de livraison des substrats Ajinomoto Build-up Film se sont allongés à 26 semaines fin 2025, soit le double de l'année précédente, après que l'expansion des capacités a été à la traîne de la demande en accélérateurs d'intelligence artificielle. Unimicron et Ibiden prévoient une augmentation combinée de 15 % de leurs capacités d'ici 2026, mais la production n'atteindra pas un rendement économique avant fin 2027. La tension de l'offre accroît le risque d'allocation pour les entreprises fabless nord-américaines et peut retarder les revenus issus des lancements de produits pionniers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les piles mémoire génèrent les revenus, les ponts captent les marges

La mémoire empilée 3D a détenu la plus grande part des revenus de 2025, une position soutenue par l'adoption du HBM dans les accélérateurs d'intelligence artificielle qui nécessitent une intégration DRAM verticale pour dépasser 1 To/s par pile. Les solutions à pont silicium intégré devraient surpasser toutes les autres technologies avec un taux de croissance de 16,01 %, car Universal Chiplet Interconnect Express permet une latence inférieure à 10 ns entre des puces hétérogènes.

Le marché des semi-conducteurs haut de gamme récompense les architectures à pont par une tarification premium car elles remplacent les conceptions coûteuses à interposeur complet et offrent de meilleures voies thermiques. Les opérateurs de satellites en orbite basse valorisent la modularité des chiplets car les tuiles individuelles peuvent être remplacées sans mettre hors service des modules de charge utile entiers, maîtrisant ainsi les coûts du cycle de vie. La conformité à la norme JEDEC HBM3 accroît l'interchangeabilité des fournisseurs, orientant la capture de marge vers les maisons d'encapsulation capables de garantir des formations de micro-billes à haute fiabilité.

Par plateforme d'encapsulation : le flip-chip domine, les panneaux promettent des économies d'échelle

Le flip-chip BGA a contrôlé 38,53 % des revenus de la plateforme en 2025, soulignant son rôle ancré dans l'informatique haute performance, les réseaux et les domaines automobiles où les parasites électriques doivent être minimaux. L'encapsulation au niveau panneau devrait afficher la croissance la plus rapide à 16,16 % car les panneaux en verre plus grands diluent les coûts de lithographie, mais le gauchissement lors du refusion a empêché la migration à grande échelle des dispositifs à nombre élevé de broches.

Les cycles de qualification automobile restent un facteur limitant ; aucun boîtier au niveau panneau n'a encore complété 1 000 heures de durée de vie en fonctionnement à haute température entre −40 °C et 150 °C, prolongeant la domination du flip-chip. La taille du marché des semi-conducteurs haut de gamme pour les solutions au niveau panneau s'élargira à mesure que les fournisseurs de substrats affineront la stabilité dimensionnelle des cœurs en verre, mais un changement décisif nécessite des rendements de fixation de puces supérieurs à 98 %, un niveau encore insaisissable lors des essais de 2026.

Par nœud de dispositif : l'adoption sub-3 nm s'accélère

Les dispositifs fabriqués sur des procédés de 6-7 nanomètres ont représenté 41,27 % des revenus de 2025, mais les produits sub-3 nanomètres devraient afficher la croissance la plus élevée à 15,97 % à mesure que les processeurs de smartphones et les accélérateurs d'intelligence artificielle recherchent l'efficacité énergétique. Les interposeurs à intégration thermique sont essentiels à ces géométries car la densité de puissance dépasse 150 W/cm², mettant à l'épreuve les solutions conventionnelles de dissipation thermique.

Les tests de puces bonnes connues ajoutent 15 à 20 % au coût de production aux nœuds sub-5 nanomètres, mais les clients acceptent cette prime pour sécuriser l'avantage de performance. Les contrôles à l'exportation sur les outils de lithographie par ultraviolets extrêmes restreignent les ajouts de capacité régionaux, resserrant indirectement l'offre de services d'encapsulation avancée liés aux nœuds de pointe.

Par utilisateur final : l'automobile gagne des parts

L'électronique grand public a généré 29,81 % des revenus de 2025, mais la croissance se modère à mesure que les cycles de renouvellement s'allongent et que la différenciation se déplace vers les fonctionnalités logicielles. La demande automobile et ADAS progresse à un TCAC de 15,91 %, chaque véhicule autonome de niveau 3 intégrant 8 à 12 systèmes sur puce haute performance nécessitant des modules système en boîtier à optimisation thermique.

L'infrastructure télécom se stabilise après la première vague de déploiements de stations de base 5G, mais l'adoption de l'Open RAN stimule la demande de conceptions de chiplets modulaires. Les utilisateurs dans l'aérospatiale et la défense paient des prix premium pour des boîtiers hermétiques et durcis aux radiations conformes à la norme MIL-STD-883, mais les volumes restent de niche.

Analyse géographique

L'Asie-Pacifique a capté 53,73 % des revenus du marché en 2025, portée par l'expansion prévue de 60 % de la capacité CoWoS de Taiwan Semiconductor Manufacturing Company et la part de 90 % de la Corée du Sud dans l'approvisionnement mondial en HBM3E. JCET et Tongfu Microelectronics en Chine ont développé des lignes fan-out pour servir les entreprises fabless nationales malgré les contraintes des contrôles à l'exportation sur les équipements de pointe.

Le Moyen-Orient est la région à la croissance la plus rapide, projetée à un TCAC de 15,89 % alors que les Émirats arabes unis et l'Arabie saoudite mobilisent leurs fonds souverains pour attirer des projets d'assemblage en back-end ; le modèle de la loi européenne sur les semi-conducteurs de 43 milliards EUR (46,4 milliards USD) guide la conception des subventions. L'Amérique du Nord représente environ 18 % des revenus, ancrée par des usines soutenues par la loi CHIPS en Arizona et au Texas.

L'Europe détient 8 % du marché, limitée par des coûts de main-d'œuvre plus élevés, mais les lignes pilotes de l'IMEC et du Fraunhofer font progresser les concepts d'interposeurs More-than-Moore, dont le déploiement est conditionné à des accords d'achat à long terme. L'Amérique du Sud et l'Afrique restent ensemble en dessous de 2 %, important la plupart des dispositifs à encapsulation avancée et ne disposant pas de chaînes d'approvisionnement en substrats.

Paysage concurrentiel

Les cinq premiers prestataires externalisés d'assemblage et de test de semi-conducteurs — ASE, Amkor Technology, JCET Group, Siliconware Precision Industries et Powertech Technology — contrôlent environ 60 % de la capacité mondiale d'encapsulation avancée, conférant au marché des semi-conducteurs haut de gamme un profil de concentration modérée. Taiwan Semiconductor Manufacturing Company brouille les frontières entre front-end et back-end en internalisant les services CoWoS et système sur tranche, offrant une responsabilité mono-fournisseur pour le rendement.

Intel et Samsung testent des substrats à cœur en verre qui promettent des pertes plus faibles et des largeurs de ligne plus fines que les interposeurs organiques, mais les coûts d'outillage supérieurs à 100 millions USD par ligne limitent l'adoption à court terme. Des fabricants de substrats tels qu'Unimicron s'intègrent en aval vers l'assemblage pour tirer parti du contrôle de l'allocation des films Ajinomoto Build-up Film, sécurisant ainsi des contrats à long terme avec des entreprises fabless confrontées à une incertitude d'approvisionnement.

Les plateformes de liaison hybride telles que Foveros d'Intel et SoIC de Taiwan Semiconductor Manufacturing Company atteignent des pas inférieurs à 10 µm et deviennent les choix par défaut pour les accélérateurs d'intelligence artificielle. Les dépôts de brevets dans l'intégration de vias thermiques ont augmenté de 34 % d'une année sur l'autre en 2025, signalant l'accent mis par l'industrie sur l'innovation en gestion thermique.

Leaders du secteur des semi-conducteurs haut de gamme

Intel Corporation

Taiwan Semiconductor Manufacturing Company

Advanced Semiconductor Engineering, Inc

Samsung Electronics Co. Ltd

Amkor Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Taiwan Semiconductor Manufacturing Company s'est engagée à investir 5 milliards USD pour augmenter la capacité CoWoS de 60 % afin de répondre à la demande en accélérateurs d'intelligence artificielle.

- Janvier 2026 : SK Hynix a lancé la production de HBM4 à 16 couches avec une bande passante de 1,5 To/s et une capacité de 48 Go.

- Décembre 2025 : Intel a annoncé que l'encapsulation EMIB-T sera proposée en tant que service de fonderie à partir du troisième trimestre 2026.

- Novembre 2025 : ASE a investi 1,2 milliard USD dans une installation fan-out à Penang, en Malaisie, dont l'ouverture est prévue en 2027.

Périmètre du rapport mondial sur le marché des semi-conducteurs haut de gamme

Le rapport sur le marché des semi-conducteurs haut de gamme est segmenté par technologie (système sur puce 3D, mémoire empilée 3D, interposeurs 2,5D, fan-out ultra-haute densité, pont Si intégré), par plateforme d'encapsulation (flip-chip BGA, WLCSP, encapsulation au niveau panneau, système en boîtier), par nœud de dispositif (≤3 nm, 4-5 nm, 6-7 nm, ≥10 nm), par utilisateur final (électronique grand public, télécom et 5G, automobile et ADAS, aérospatiale et défense, dispositifs médicaux) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Système sur puce 3D (3D-SoC) |

| Mémoire empilée 3D (HBM, HBM-PIM) |

| Interposeurs 2,5D |

| Fan-out ultra-haute densité (UHD-FO) |

| Pont Si intégré / EMIB |

| Flip-chip à réseau de billes (FC-BGA) |

| Boîtier à l'échelle de la puce au niveau tranche (WLCSP) |

| Encapsulation au niveau panneau (PLP) |

| Système en boîtier (SiP) |

| Moins de 3 nm |

| 4-5 nm |

| 6-7 nm |

| Supérieur ou égal à 10 nm |

| Électronique grand public |

| Télécom et infrastructure 5G |

| Automobile et ADAS |

| Aérospatiale et défense |

| Dispositifs médicaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie | Système sur puce 3D (3D-SoC) | ||

| Mémoire empilée 3D (HBM, HBM-PIM) | |||

| Interposeurs 2,5D | |||

| Fan-out ultra-haute densité (UHD-FO) | |||

| Pont Si intégré / EMIB | |||

| Par plateforme d'encapsulation | Flip-chip à réseau de billes (FC-BGA) | ||

| Boîtier à l'échelle de la puce au niveau tranche (WLCSP) | |||

| Encapsulation au niveau panneau (PLP) | |||

| Système en boîtier (SiP) | |||

| Par nœud de dispositif | Moins de 3 nm | ||

| 4-5 nm | |||

| 6-7 nm | |||

| Supérieur ou égal à 10 nm | |||

| Par utilisateur final | Électronique grand public | ||

| Télécom et infrastructure 5G | |||

| Automobile et ADAS | |||

| Aérospatiale et défense | |||

| Dispositifs médicaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des semi-conducteurs haut de gamme d'ici 2031 ?

Le segment devrait atteindre 97,08 milliards USD en 2031, contre 47,88 milliards USD en 2026.

Quel segment technologique est appelé à se développer le plus rapidement ?

Les architectures à pont silicium intégré devraient afficher la croissance la plus élevée, progressant à un TCAC de 16,01 % jusqu'en 2031.

À quelle vitesse les revenus de l'encapsulation au niveau panneau devraient-ils augmenter ?

Les solutions au niveau panneau sont en voie d'atteindre un taux de croissance annuel composé de 16,16 % entre 2026 et 2031.

Pourquoi les centres de données d'intelligence artificielle stimulent-ils la demande de boîtiers de mémoire à haute bande passante ?

Chaque serveur d'accélération intègre désormais plusieurs piles HBM3E pour atteindre une bande passante de l'ordre du téraoctet par seconde, une configuration uniquement possible avec une encapsulation 3D avancée.

Quelle géographie devrait enregistrer la croissance des revenus la plus rapide ?

Le Moyen-Orient devrait enregistrer le rythme le plus rapide, avec un TCAC de 15,89 % projeté jusqu'en 2031.

Quels facteurs limitent encore l'adoption de l'encapsulation au niveau panneau dans l'électronique automobile ?

Les défis de rendement liés au gauchissement des panneaux et la nécessité de compléter les tests de fiabilité AEC-Q100 maintiennent la plupart des programmes véhicules sur les plateformes flip-chip établies pour l'instant.

Dernière mise à jour de la page le: