Taille et part de marché des microprocesseurs pour serveurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.66 Milliards de dollars |

| Taille du Marché (2031) | 29.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

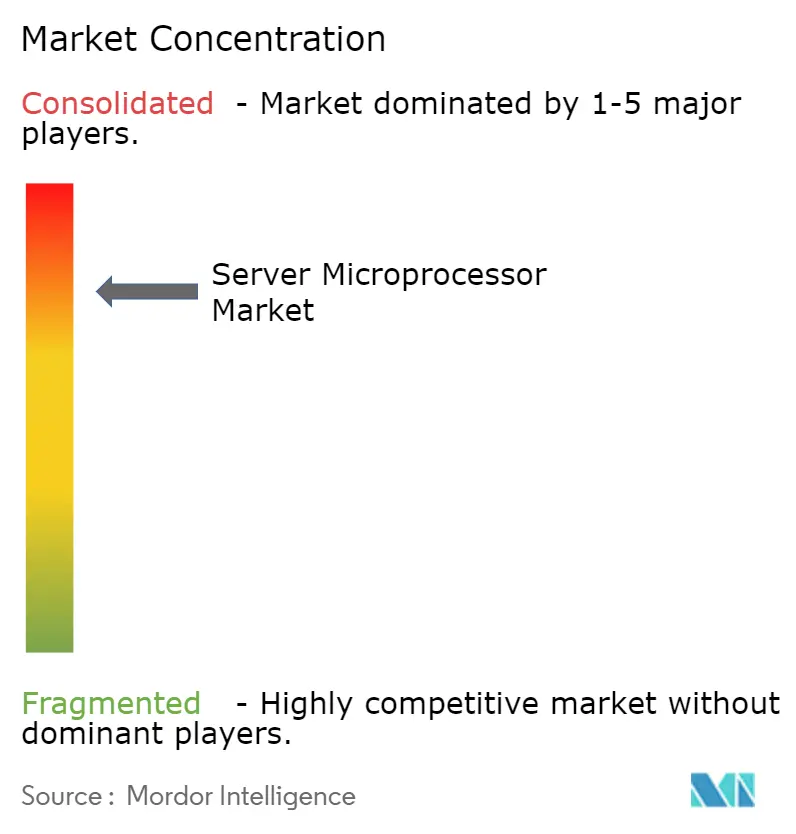

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microprocesseurs pour serveurs par Mordor Intelligence

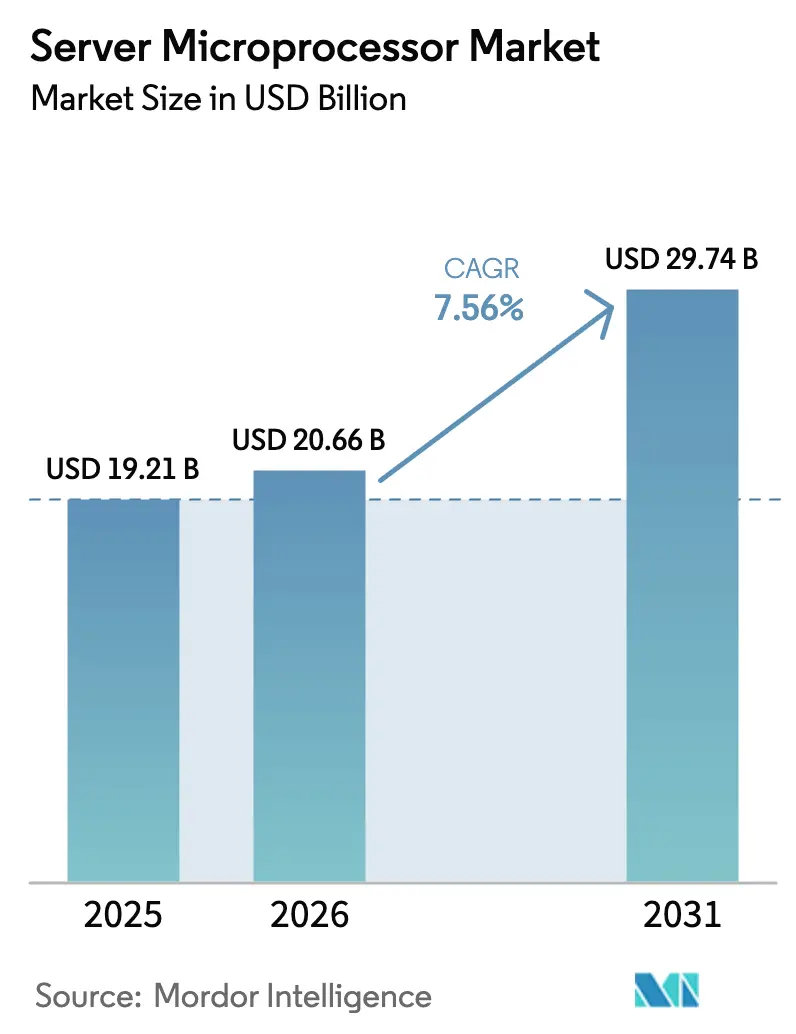

La taille du marché des microprocesseurs pour serveurs devrait s'étendre de 19,21 milliards USD en 2025 et 20,66 milliards USD en 2026 à 29,74 milliards USD d'ici 2031, enregistrant un TCAC de 7,56 % entre 2026 et 2031. La dynamique provient de l'IA générative, des déploiements de l'informatique en périphérie et des programmes de souveraineté des puces financés par les États, qui reconfigurent les critères d'approvisionnement en faveur de la performance par watt et de la transparence de la chaîne d'approvisionnement. L'hétérogénéité architecturale s'accélère, les acheteurs hyperscale combinant des CPU scalaires, des GPU tensoriels et des ASIC personnalisés dans un même rack pour réduire la consommation d'énergie et les frais de licence logicielle. Les conceptions Arm à grand nombre de cœurs et les options RISC-V émergentes passent en production alors que les hyperscalers recherchent des alternatives sans redevance au x86, tandis que les opérateurs télécoms déploient des processeurs basse consommation dans des milliers de nœuds périphériques 5G. La dynamique des fonderies reste déterminante ; le volume inférieur à 7 nanomètres dépasse déjà la moitié des expéditions et dominera les nouvelles capacités ajoutées jusqu'en 2031, alors que TSMC, Samsung et Intel s'affrontent pour augmenter la production à 3 nanomètres.

Points clés du rapport

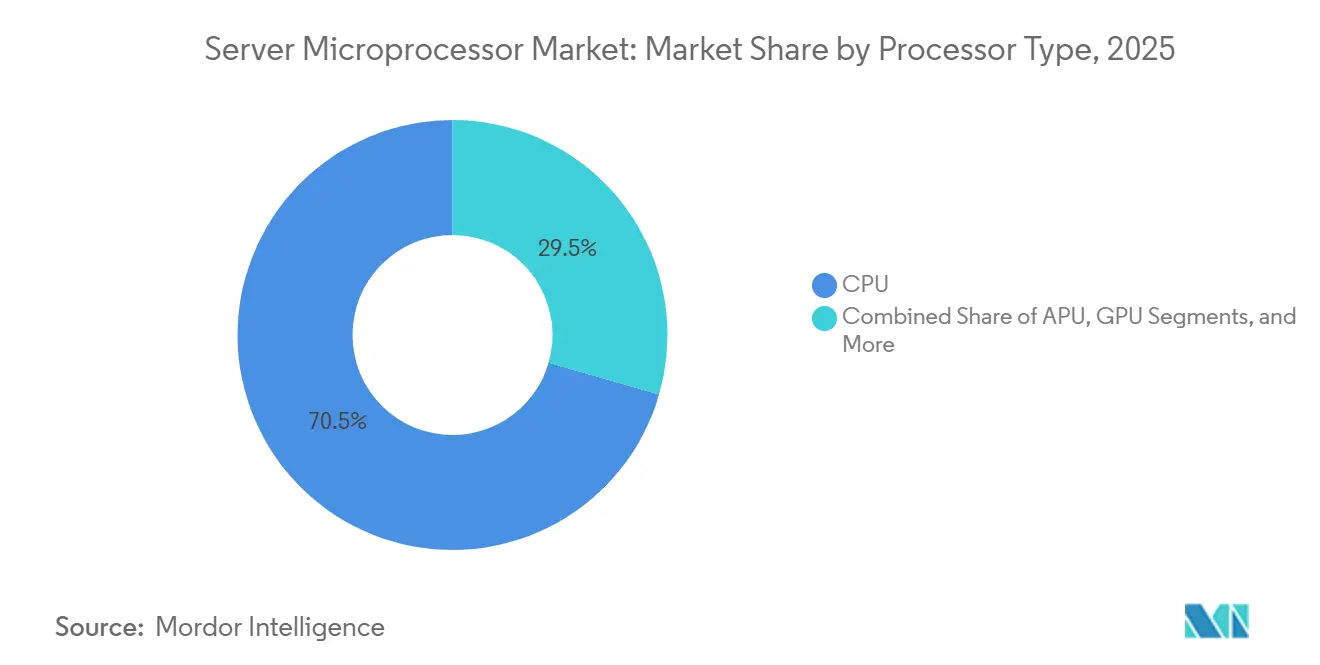

- Par type de processeur, les CPU ont capté 70,53 % de la part de marché des microprocesseurs pour serveurs en 2025, tandis que les GPU devraient se développer à un TCAC de 8,72 % jusqu'en 2031.

- Par architecture de jeu d'instructions, le x86 détenait une part de 64,91 % en 2025 ; le RISC-V devrait afficher le TCAC le plus rapide à 7,97 % jusqu'en 2031.

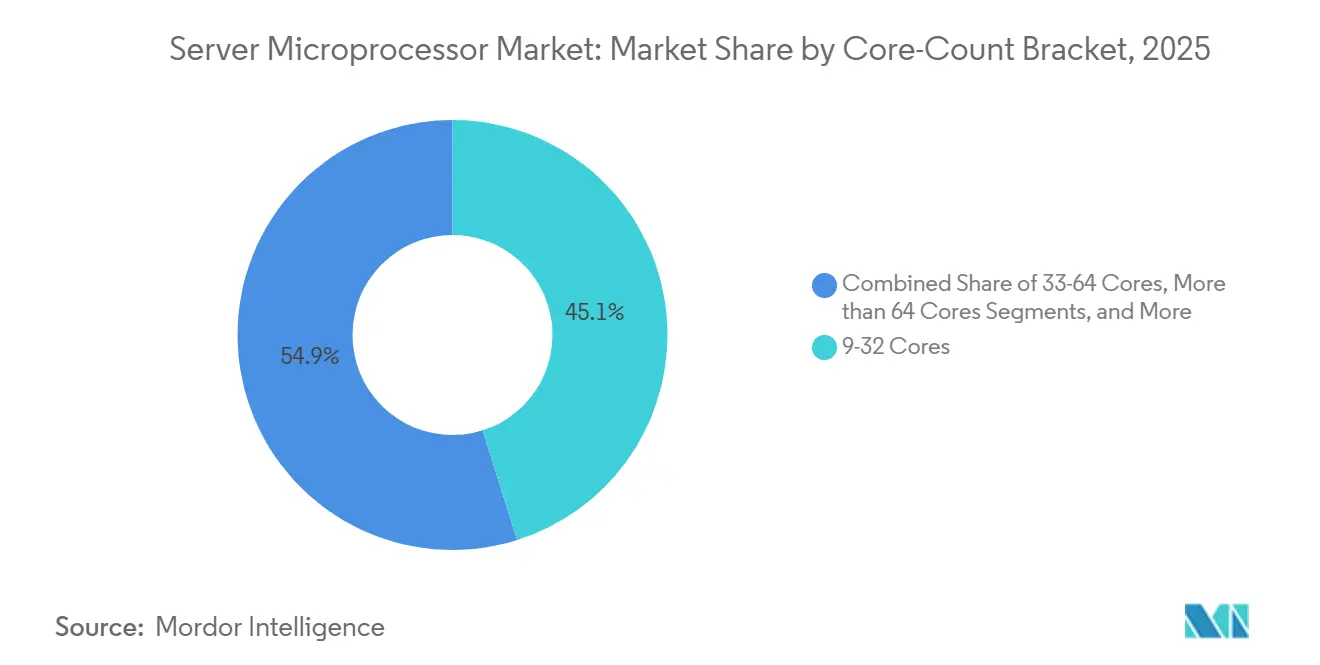

- Par tranche de nombre de cœurs, les processeurs à 9-32 cœurs représentaient 45,13 % des expéditions en 2025, tandis que les conceptions de plus de 64 cœurs croîtront à un TCAC de 8,22 %.

- Par nœud de fabrication, les dispositifs inférieurs ou égaux à 7 nm représentaient 52,69 % du volume 2025 et devraient progresser à un TCAC de 7,83 %.

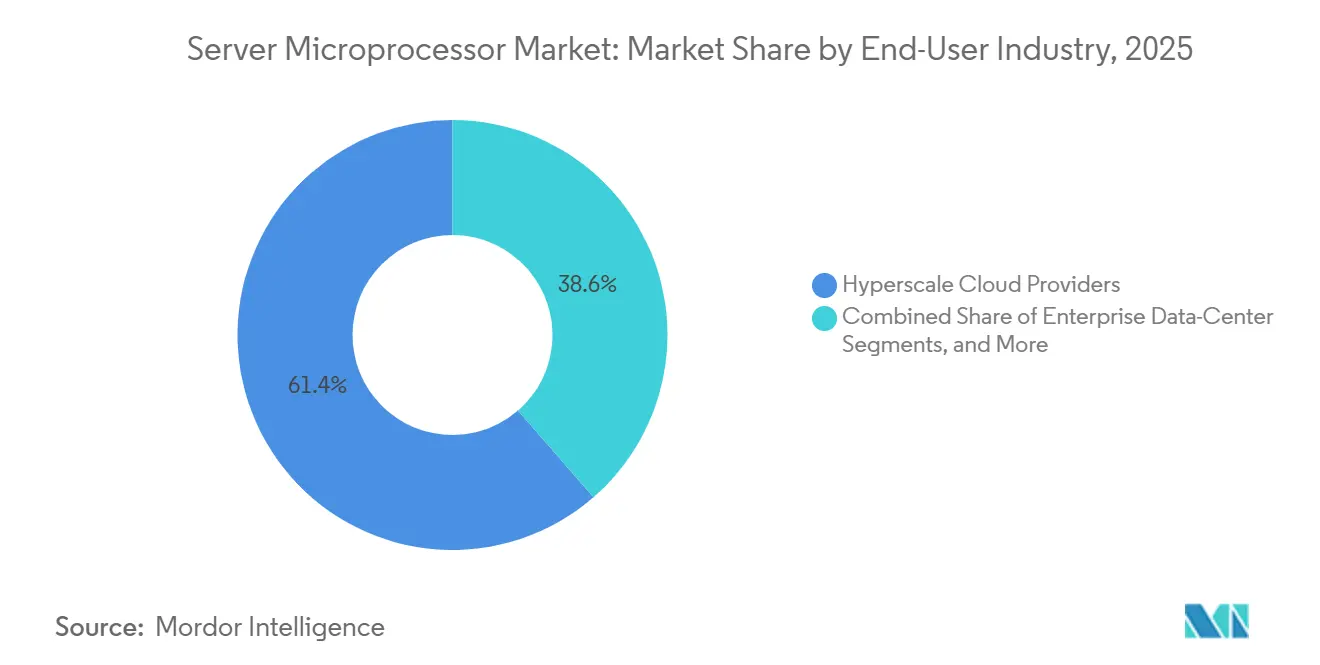

- Par secteur d'utilisation final, les acteurs du cloud hyperscale ont généré 61,38 % de la demande en 2025, mais les opérateurs télécoms et périphériques devraient mener la croissance à un TCAC de 8,02 %.

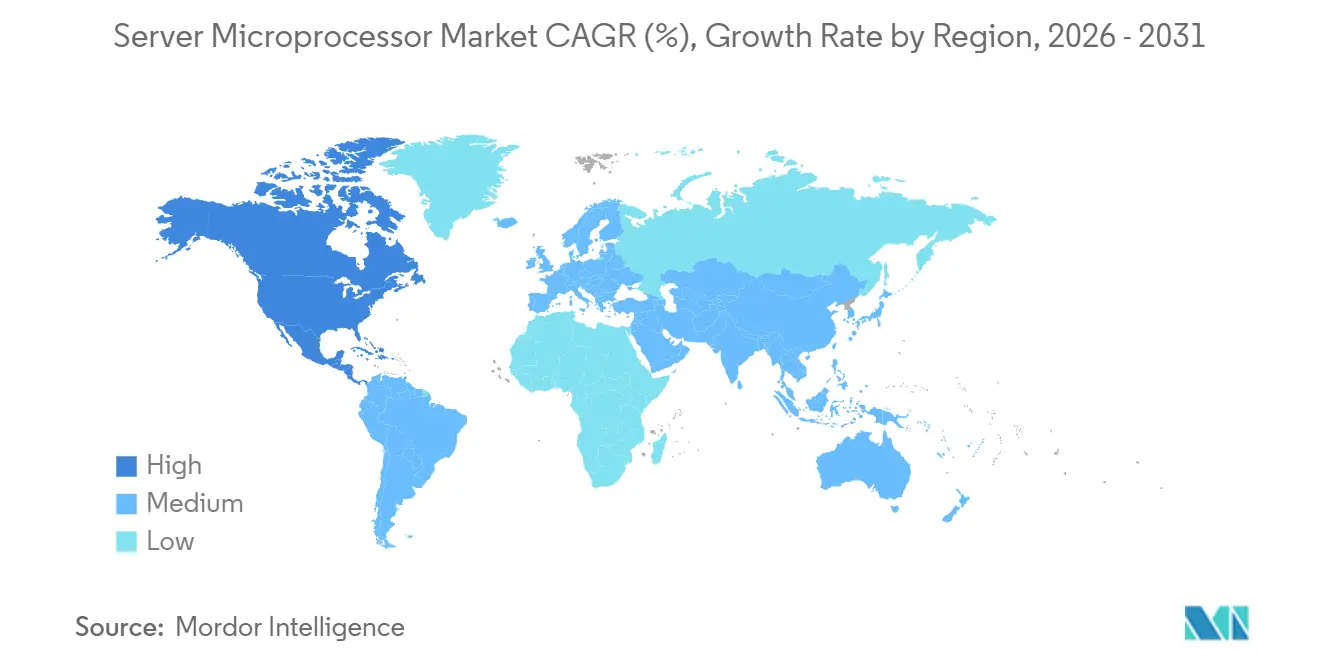

- Par géographie, l'Amérique du Nord représentait une part de 39,52 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,11 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des microprocesseurs pour serveurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de CPU haute performance et économes en énergie | +1.2% | Mondial, avec concentration dans les zones hyperscale d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des centres de données hyperscale dans le monde entier | +2.1% | Mondial, mené par l'Amérique du Nord, les marchés clés d'Asie-Pacifique, avec des retombées au Moyen-Orient | Long terme (≥ 4 ans) |

| Prolifération des charges de travail IA/ML basées sur le cloud | +1.8% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête du déploiement de l'infrastructure IA | Moyen terme (2-4 ans) |

| Déploiements de l'informatique en périphérie activés par la 5G | +1.0% | Opérateurs télécoms d'Asie-Pacifique, d'Europe et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de la conception modulaire à base de chiplets | +0.9% | Mondial, concentré dans les écosystèmes de conception d'Amérique du Nord et de Taïwan | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de souveraineté des semi-conducteurs | +1.3% | Amérique du Nord (loi CHIPS), Europe (loi sur les puces), Asie-Pacifique (Chine, Inde, Japon) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de CPU haute performance et économes en énergie

Les opérateurs de centres de données lient directement leurs achats aux indicateurs de performance par watt, car l'énergie représente désormais plus de 30 % du coût total de possession dans les installations hyperscale. Les fournisseurs ont répondu avec du silicium fabriqué à 3 nanomètres qui réduit la consommation d'un tiers tout en doublant le débit vectoriel. Les instances AWS Graviton4 affichent une meilleure performance-prix de 30 % par rapport aux machines virtuelles x86 comparables, validant les conceptions basées sur Arm dans les charges de travail cloud grand public.[1]Amazon Web Services, "Aperçu des performances de Graviton4," aws.amazon.com La variante Intel Xeon 6 Sierra Forest repose exclusivement sur des cœurs d'efficacité pour atteindre un objectif de TDP de 205 watts, soutenant les mandats de durabilité sans réécriture majeure du code. Les opérateurs télécoms qui remplacent les armoires extérieures par des salles climatisées exigent des enveloppes encore plus strictes, de sorte que les fabricants de puces intègrent des régulateurs de tension sur boîtier et des fonctions de coupure d'alimentation dynamique. Ces évolutions garantissent que le marché des microprocesseurs pour serveurs continue de migrer vers des architectures optimisées pour les watts plutôt que pour la fréquence d'horloge pure.

Expansion des centres de données hyperscale dans le monde entier

Plus de 900 installations hyperscale ont été mises en service durant 2024-2025, et les dépenses d'investissement cumulées ont dépassé 200 milliards USD, menées par des opérateurs implantant des campus à proximité de réseaux d'énergie renouvelable à faible coût en Arabie Saoudite, en Inde et dans les pays nordiques. Les conceptions de racks mettent l'accent sur des cartes multi-sockets hébergeant des tuiles CPU, GPU et d'accélération réseau sur un seul interposeur, renforçant le couplage thermique et exigeant une expertise avancée en matière de packaging. AWS, Google et Meta ont chacun transféré au moins un tiers de leur nouvelle capacité de service web vers des processeurs basés sur Arm qui promettent un coût de nomenclature du silicium plus faible. Les marchés émergents imposent la résidence locale des données en vertu de lois sur la confidentialité convergentes, de sorte que les opérateurs doivent répliquer les clusters de calcul régionalement, augmentant encore la demande totale de sockets. À mesure que cette empreinte s'étend, le marché des microprocesseurs pour serveurs bénéficie d'une élasticité de volume et d'une gamme de prix plus large.

Prolifération des charges de travail IA et apprentissage automatique basées sur le cloud

Les requêtes d'inférence d'IA générative ont quadruplé en 2025, dépassant les capacités des parcs de CPU existants et accélérant les achats de GPU et d'accélérateurs personnalisés. Les cycles d'entraînement dépassent désormais 10^25 opérations en virgule flottante, nécessitant des clusters de milliers d'accélérateurs reliés par des interconnexions à haute vitesse. Cette dynamique oblige les CPU à usage général à céder certaines charges de travail tout en continuant à orchestrer les mouvements de données et le stockage, ancrant leur pertinence dans les systèmes hétérogènes. Intel Gaudi 3 et Google TPU v5 illustrent l'incitation économique au silicium dédié, mais la surcharge d'orchestration maintient une part significative des budgets d'investissement orientée vers les CPU serveur multi-cœurs. Les fournisseurs proposant des chiplets flexibles et interchangeables peuvent satisfaire les délais d'itération rapide de l'IA, maintenant ainsi des primes de prix et une utilisation élevée dans les racks physiques.

Déploiements de l'informatique en périphérie activés par la 5G

Les opérateurs télécoms installent des milliers de micro-centres de données sur les sites des tours cellulaires pour atteindre des objectifs de latence inférieurs à 20 millisecondes pour les charges de travail automobiles et d'automatisation industrielle.[2]Verizon Communications, "Plateforme de calcul en périphérie 5G," verizon.com Chaque nœud périphérique consomme au maximum 3 kilowatts, limitant les budgets thermiques et favorisant les conceptions basées sur Arm ou RISC-V qui optimisent la récupération d'instructions et la prédiction de branchement pour une faible consommation. Les processeurs dotés d'Ethernet intégré et de moteurs d'inférence IA éliminent le besoin de cartes d'extension, réduisant les coûts et la surface de la carte. Les cadres réglementaires qui restreignent les transferts de données transfrontaliers amplifient la demande de calcul localisé, poussant les fournisseurs de services cloud à répliquer les ensembles de données essentiels au-delà des frontières nationales. Cette dispersion loin des salles de données centralisées diversifie la composition des sockets et élève la présence du marché des microprocesseurs pour serveurs dans les économies émergentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réduction des budgets des serveurs d'entreprise sur site | -0.8% | Mondial, concentré dans les segments informatiques d'entreprise d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Perturbations persistantes de la chaîne d'approvisionnement des semi-conducteurs | -1.1% | Mondial, avec un impact aigu dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Escalade des coûts de licence des architectures de jeu d'instructions propriétaires | -0.6% | Mondial, affectant les licenciés x86 et Arm | Moyen terme (2-4 ans) |

| Réglementations strictes sur la durabilité des centres de données | -0.7% | Europe (directive européenne sur l'efficacité énergétique), Amérique du Nord (mandats au niveau des États) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations persistantes de la chaîne d'approvisionnement des semi-conducteurs

Les lignes à 3 nanomètres de TSMC fonctionnaient à 85 % d'utilisation au troisième trimestre 2025, mais la demande de plaquettes dépassait l'offre de 20 %, allongeant les délais de livraison à 16 semaines. Les restrictions à l'exportation sur les outils EUV empêchent les fonderies chinoises d'atteindre les nœuds de pointe, fragmentant les capacités et augmentant les primes de risque sur les stocks de contingence. La montée en puissance des transistors à grille enveloppante de Samsung et le plan à 18 angströms d'Intel restent à petite échelle, de sorte qu'un seul tremblement de terre ou une flambée géopolitique pourrait bloquer plus de la moitié de la production mondiale de puces pour serveurs. Les fournisseurs répercutent directement les suppléments dans les prix contractuels ; la marge brute d'AMD au deuxième trimestre 2025 a glissé de 200 points de base en raison des frais de plaquettes accélérés. Les équipes de conception divisent les puces en chiplets plus petits fabriqués sur des nœuds matures, mais cette stratégie augmente la complexité du packaging et génère de nouvelles sources de retard.

Réglementations strictes sur la durabilité des centres de données

La directive européenne sur l'efficacité énergétique exige que tous les nouveaux centres de données européens affichent une efficacité d'utilisation de l'énergie inférieure à 1,3 d'ici 2027 et publient des plans de récupération de chaleur résiduelle. Le titre 24 de la Californie plafonne la consommation en veille des serveurs à 50 watts pour les cartes à double socket, disqualifiant effectivement les anciennes références x86 des contrats d'État. Ces règles accélèrent le passage au refroidissement liquide, ajoutant 150 à 200 USD par unité de rack en coût d'investissement. Des processeurs tels que l'Intel Xeon 6 Sierra Forest utilisent une disposition à haute densité de cœurs pour respecter les budgets en veille, mais la réduction des performances en mono-thread oblige à réécrire les logiciels. Parallèlement, les hyperscalers appliquent des taxes carbone internes qui pénalisent les produits sans divulgations vérifiables des émissions de portée 3, obligeant les fabricants de puces à publier des audits de cycle de vie du berceau à la porte et à s'approvisionner en énergie renouvelable pour les fonderies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : les accélérateurs reconfigurent l'allocation des charges de travail

Les expéditions de GPU ont progressé à un TCAC de 8,72 % durant 2026-2031 et ont rogné sur l'avance de revenus de 70,53 % du CPU alors que l'inférence IA migrait vers les moteurs tensoriels, une tendance qui maintiendra le marché des microprocesseurs pour serveurs en transition jusqu'en 2031. Les GPU tels que le NVIDIA Blackwell offrent désormais 20 pétaflops de performance FP4 tout en étant couplés à des CPU Grace basés sur Arm via NVLink, permettant des conceptions de racks qui atteignent des objectifs d'efficacité d'utilisation de l'énergie inférieurs à 1,3. Les FPGA restent de niche en termes d'unités mais sont essentiels pour le déchargement du chiffrement et la compression, réduisant les cycles CPU de 30 % pour les opérateurs cloud. Les conceptions APU intégrées constituent un avantage décisif dans les créneaux d'appareils où les ventilateurs et les cartes discrètes sont impraticables. Les accélérateurs ASIC de Google et AWS atteignent 2 à 3 fois de meilleures performances par watt que les GPU pour des modèles d'inférence spécifiques.

Les boîtiers de chiplets hétérogènes permettent aux fournisseurs de placer des CPU, des GPU et des puces réseau sous un seul dissipateur thermique, réduisant les coûts de masques et améliorant le délai de mise sur le marché. Le secteur des microprocesseurs pour serveurs pivote donc des courses au nombre de cœurs monolithiques vers des stratégies de portefeuille à puces mixtes qui maximisent l'efficacité de la surface en silicium. Les revenus des CPU traditionnels se stabilisent, mais le marché global des microprocesseurs pour serveurs continue de croître car les accélérateurs affichent des prix de vente moyens plus élevés. Les équipes d'approvisionnement évaluent le coût total du rack plutôt que le prix du socket, permettant aux fournisseurs qui proposent des piles intégrées de sécuriser des accords d'approvisionnement pluriannuels.

Par architecture de jeu d'instructions : les architectures ouvertes défient les modèles à redevance

Le x86 a conservé une part de 64,91 % en 2025 et reste l'ancre de compatibilité pour les logiciels d'entreprise, mais Arm a capté un quart des nouveaux sockets, et le RISC-V devrait croître à un TCAC de 7,97 % sur un modèle sans redevance qui résonne auprès des hyperscalers. L'acquisition de Ventana par Qualcomm pour 1,5 milliard USD a signalé l'entrée des leaders traditionnels du mobile dans l'espace serveur pour se couvrir contre la hausse des frais de licence Arm. La préférence de la Chine pour une gouvernance ouverte s'aligne sur ses objectifs de souveraineté des semi-conducteurs, de sorte que les fournisseurs nationaux misent sur le RISC-V pour les déploiements cloud.

Le récit concurrentiel repose désormais sur les outils d'écosystème et le support logiciel à longue traîne plutôt que sur les performances frontales, positionnant les cartes RISC-V à faible coût comme crédibles pour les microservices et les niveaux de mise en cache. Le succès d'Arm dans le silicium cloud sur mesure menace les fournisseurs marchands sur les marges, mais il valide la diversité de conception et garantit que le marché des microprocesseurs pour serveurs évite la dépendance à un seul fournisseur. Les groupes de normalisation alignent les interfaces de micrologiciel entre les architectures de jeu d'instructions pour raccourcir les délais de migration des applications, ce qui devrait maintenir le dynamisme du secteur des microprocesseurs pour serveurs tout au long de la période de prévision.

Par tranche de nombre de cœurs : la densité l'emporte sur la fréquence d'horloge

Les processeurs à 9-32 cœurs ont représenté 45,13 % des expéditions de 2025, servant les charges de travail d'entreprise grand public, mais le segment au-dessus de 64 cœurs se composera à 8,22 % car l'architecture de microservices utilise la mise à l'échelle horizontale pour le débit.[3]Ampere Computing, "Lancement de l'AmpereOne à 192 cœurs," amperecomputing.com La conception à 192 cœurs de l'AmpereOne offre 40 % de meilleures performances par watt qu'un système x86 à double socket, en faisant la référence pour le calcul à grande échelle. Les puces à 33-64 cœurs de milieu de gamme satisfont les charges de travail équilibrées exécutant des bases de données mixtes et la virtualisation, tandis que les modèles à ≤8 cœurs occupent désormais les passerelles périphériques et les contrôleurs industriels.

Le silicium Arm et RISC-V à grand nombre de cœurs utilise des pipelines hors ordre plus simples qui permettent une coupure d'alimentation agressive, satisfaisant les plafonds de puissance en veille imposés par les nouvelles réglementations. Les fournisseurs facilitent l'adaptation logicielle en fournissant des indicateurs de compilateur et des correctifs d'ordonnanceur qui optimisent l'affinité des threads sur des centaines de cœurs. Ces développements garantissent que le marché des microprocesseurs pour serveurs maintient une croissance en volume même lorsque les gains de performance en mono-thread plafonnent.

Par nœud de procédé de fabrication : le sous-7 nanomètre devient la norme

Les dispositifs fabriqués à ≤7 nanomètres représentaient 52,69 % de la production 2025 et devraient se développer à un TCAC de 7,83 %, sous-tendant la majeure partie de la taille future du marché des microprocesseurs pour serveurs. Le N3E de TSMC offre une amélioration de vitesse de 18 % ou une réduction de puissance de 32 % par rapport au N5, qu'AMD exploite dans sa série EPYC 9005. Les nœuds à grille enveloppante de Samsung promettent des gains similaires mais font face à des retards de qualification, limitant les gains de conception pour serveurs.

Intel vise à échantillonner des produits à 18 angströms en 2026, introduisant une alimentation électrique côté arrière pour réduire la chute de tension et prendre en charge des fréquences plus élevées dans la même enveloppe thermique. Les subventions aux fonderies aux États-Unis, en Europe et au Japon visent à diversifier le risque géographique, mais les différentiels de coûts par rapport à l'Asie restent 30 à 40 % plus élevés, de sorte que les fonderies doivent sécuriser des accords de plaquettes à long terme pour être compétitives. Par conséquent, le marché des microprocesseurs pour serveurs se consolidera probablement autour de trois écosystèmes de fonderies capables de se payer des outils de lithographie à plusieurs milliards de dollars.

Par secteur d'utilisation final : les opérateurs périphériques stimulent la prochaine vague de croissance

Les clouds hyperscale représentaient 61,38 % de la demande de 2025, mais les déploiements télécoms et périphériques enregistreront le TCAC le plus élevé à 8,02 % à mesure que le découpage 5G et les applications à ultra-faible latence se multiplient. Verizon, AT&T et Deutsche Telekom déploient des micro-centres de données qui s'appuient sur des sockets basés sur Arm en raison de leurs enveloppes de puissance plus faibles. Les budgets des centres de données d'entreprise continuent de migrer vers des modèles de consommation, réduisant les achats directs de serveurs et déplaçant les revenus vers l'infrastructure cloud publique.

Le calcul haute performance reste une faible part des sockets mais commande des prix premium car les laboratoires nationaux privilégient le débit FP64. Les cadres réglementaires restreignant les équipements chinois dans les réseaux 5G européens canalisent indirectement la demande vers les fournisseurs de silicium occidentaux, soutenant les marges. Ce profil de demande varié garantit que le marché des microprocesseurs pour serveurs reste résilient à travers les cycles économiques.

Analyse géographique

L'Amérique du Nord a généré 39,52 % des revenus de 2025, soutenue par plus de 80 milliards USD de dépenses d'investissement hyperscale annuelles d'AWS, Azure, Google Cloud et Meta. Les incitations de la loi CHIPS d'une valeur de 52,7 milliards USD visent à rapatrier 20 % de la logique de pointe d'ici 2030, mais les coûts nationaux des plaquettes restent jusqu'à 40 % plus élevés que les fonderies asiatiques, pesant sur les marges brutes. Le Canada et le Mexique ajoutent un volume incrémental grâce aux opérations d'assemblage et de test en back-end qui tirent parti des dispositions commerciales de l'ACEUM.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 9,11 %, portée par les initiatives Arm et RISC-V nationales de la Chine, l'investissement AWS de 12,7 milliards USD de l'Inde et la croissance de la colocation neutre en Asie du Sud-Est. Les hyperscalers chinois tels qu'Alibaba et Tencent déploient déjà des processeurs Arm à 128 cœurs développés en interne, démontrant une parité technologique malgré les contrôles à l'exportation.[4]Alibaba Cloud, "Architecture Yitian 710," alibabacloud.com Le Japon et la Corée du Sud se concentrent sur les services de mémoire et de fonderie plutôt que sur la conception de CPU pour serveurs, mais bénéficient néanmoins des stimuli régionaux ciblant la souveraineté des puces.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement moins d'un quart de la demande, mais se développent à mesure que les lois sur la souveraineté des données imposent le stockage local des charges de travail sensibles. La loi européenne sur les puces de 43 milliards EUR finance des fonderies en Allemagne et en Italie, bien que la région dépende encore de la fabrication sous contrat asiatique pour la plupart des processeurs pour serveurs. Le campus NEOM au Moyen-Orient et les investissements en IA des Émirats arabes unis nécessitent des racks refroidis par liquide en raison des températures ambiantes, ajoutant des primes de coût mais favorisant la spécialisation régionale. La croissance en Amérique du Sud dépend de l'amélioration de l'infrastructure en fibre optique, tandis que le marché naissant de l'Afrique s'appuie sur des équipements x86 reconditionnés jusqu'à ce que la fiabilité du réseau électrique s'améliore.

Paysage concurrentiel

Intel, AMD et NVIDIA ont ensemble capté une part élevée des revenus du marché des microprocesseurs pour serveurs en 2025, indiquant une forte concentration. Intel a connu un déclin de sa domination dans les sockets x86 au deuxième trimestre 2025 alors que la gamme EPYC à base de chiplets d'AMD offrait des performances par dollar nettement supérieures, entraînant une adoption accrue par les hyperscalers explorant des alternatives Arm. L'introduction par NVIDIA du CPU Grace aux côtés des GPU Hopper et Blackwell déplace les budgets IA vers des solutions au niveau du boîtier, réduisant le pool de CPU adressable pour les concurrents.

Le modèle de redevance d'Arm presse les fournisseurs marchands mais permet aux hyperscalers de concevoir des puces en interne telles qu'AWS Graviton4 et Microsoft Cobalt 100. Les startups RISC-V comme SiFive et Tenstorrent exploitent des frais de licence nuls et les normes de chiplets UCIe pour concurrencer sur des charges de travail spécialisées, attirant du capital-risque et l'intérêt de fusions-acquisitions de Qualcomm et Samsung. L'activité de brevets indique que l'innovation migre de la mise à l'échelle des transistors vers le packaging avancé, avec plus de 200 dépôts UCIe en 2024 seulement.

Les contraintes réglementaires fragmentent le paysage ; les contrôles à l'exportation américains sur les accélérateurs IA avancés poussent les acteurs chinois à développer des substituts nationaux, tandis que les mandats de durabilité favorisent les fournisseurs qui publient des audits complets de portée 3. Par conséquent, le marché des microprocesseurs pour serveurs évoluera probablement vers un équilibre multi-architecture où la performance, l'énergie et la conformité co-définissent l'avantage concurrentiel.

Leaders du secteur des microprocesseurs pour serveurs

Advanced Micro Devices, Inc.

Intel Corporation

NVIDIA Corporation

Arm Ltd.

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Intel a fourni ses puces de test RibbonFET à 18 angströms à des partenaires stratégiques, marquant une étape vers la production en volume en 2027.

- Juin 2025 : Qualcomm a finalisé l'acquisition de Ventana pour 1,5 milliard USD afin de sécuriser la propriété intellectuelle de serveurs RISC-V et une équipe de 300 ingénieurs.

- Mars 2025 : Intel a lancé le Xeon 6 Granite Rapids et Sierra Forest, fabriqués sur Intel 3, ciblant les instances cloud natives avec 2,5 fois de meilleures performances par watt.

- Mars 2025 : NVIDIA a dévoilé l'architecture Blackwell, associant le GPU B200 au CPU Grace pour une capacité d'inférence FP4 de 20 pétaflops.

- Février 2025 : AMD a annoncé l'EPYC 9005 « Turin », doté de 192 cœurs Zen 5 sur TSMC N3E, surpassant le Xeon 6 dans les benchmarks de virtualisation de 30 %.

Portée du rapport mondial sur le marché des microprocesseurs pour serveurs

Le rapport sur le marché des microprocesseurs pour serveurs est segmenté par type de processeur (APU, CPU, GPU, FPGA, accélérateurs ASIC), architecture de jeu d'instructions (x86, ARM, RISC-V, Power, SPARC et autres), tranche de nombre de cœurs (inférieur ou égal à 8 cœurs, 9-32 cœurs, 33-64 cœurs, supérieur à 64 cœurs), nœud de procédé de fabrication (inférieur ou égal à 7 nm, 8-14 nm, 15-28 nm, supérieur à 28 nm), secteur d'utilisation final (cloud hyperscale, entreprise, télécoms/périphérie, calcul haute performance, autres) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| APU |

| CPU |

| GPU |

| FPGA |

| Accélérateurs ASIC |

| x86 |

| ARM |

| RISC-V |

| Power |

| SPARC et autres |

| Électronique grand public |

| Inférieur ou égal à 8 cœurs |

| 9-32 cœurs |

| 33-64 cœurs |

| Plus de 64 cœurs |

| Inférieur ou égal à 7 nm |

| 8-14 nm |

| 15-28 nm |

| Plus de 28 nm |

| Fournisseurs de cloud hyperscale |

| Centres de données d'entreprise |

| Opérateurs télécoms et périphériques |

| Calcul haute performance et supercalcul |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de processeur | APU | |

| CPU | ||

| GPU | ||

| FPGA | ||

| Accélérateurs ASIC | ||

| Par architecture de jeu d'instructions | x86 | |

| ARM | ||

| RISC-V | ||

| Power | ||

| SPARC et autres | ||

| Électronique grand public | ||

| Par tranche de nombre de cœurs | Inférieur ou égal à 8 cœurs | |

| 9-32 cœurs | ||

| 33-64 cœurs | ||

| Plus de 64 cœurs | ||

| Par nœud de procédé de fabrication | Inférieur ou égal à 7 nm | |

| 8-14 nm | ||

| 15-28 nm | ||

| Plus de 28 nm | ||

| Par secteur d'utilisation final | Fournisseurs de cloud hyperscale | |

| Centres de données d'entreprise | ||

| Opérateurs télécoms et périphériques | ||

| Calcul haute performance et supercalcul | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des microprocesseurs pour serveurs ?

La taille du marché des microprocesseurs pour serveurs a atteint 20,66 milliards USD en 2026 et devrait s'étendre à 29,74 milliards USD d'ici 2031.

Quel type de processeur connaît la croissance la plus rapide ?

Les GPU connaissent la croissance la plus rapide, affichant un TCAC de 8,72 % à mesure que les charges de travail IA migrent des cœurs à usage général vers des accélérateurs spécialisés.

Quel sera l'impact du RISC-V sur les futures conceptions de serveurs ?

Les puces RISC-V gagnent du terrain avec un TCAC de 7,97 % car leur modèle sans redevance permet des extensions personnalisées adaptées aux charges de travail cloud.

Quelle région mènera la croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 9,11 %, portée par les initiatives nationales de la Chine et les investissements hyperscale de l'Inde.

Comment les règles de durabilité affectent-elles les feuilles de route des processeurs ?

Les plafonds d'efficacité d'utilisation de l'énergie et les limites de consommation en veille dans l'UE et en Californie poussent les fournisseurs à privilégier la performance par watt et à adopter le refroidissement liquide.

Quel rôle jouent les chiplets dans la réduction des coûts ?

Les conceptions modulaires à base de chiplets réduisent les dépenses de masques en réutilisant de petites puces, permettant des itérations plus rapides et réduisant les dépenses d'ingénierie non récurrentes.

Dernière mise à jour de la page le: