Taille et part de marché des processeurs de signal numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.77 Milliards de dollars |

| Taille du Marché (2031) | 3.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des processeurs de signal numérique par Mordor Intelligence

Le marché des processeurs de signal numérique devrait croître de 2,69 milliards USD en 2025 à 2,77 milliards USD en 2026 et devrait atteindre 3,23 milliards USD d'ici 2031, à un TCAC de 3,10 % sur la période 2026-2031. Ce chiffre global stable dissimule une transformation architecturale plus profonde, passant de puces autonomes vers des solutions de système sur puce (SoC) hautement intégrées qui fusionnent processeur de signal numérique, CPU et moteurs neuronaux pour les charges de travail d'intelligence artificielle en périphérie. Les fournisseurs de semi-conducteurs accordent la priorité aux conceptions multicœurs économes en énergie, aux formats numériques hybrides et aux écosystèmes logiciels qui raccourcissent les cycles de conception. Les déploiements de la 5G Open RAN, la demande en ADAS automobile, l'émergence des réseaux d'accès radio natifs au cloud et les mises à niveau de la vision industrielle sur les sites de production maintiennent la croissance des volumes, même si les prix unitaires se modèrent. Parallèlement, l'incertitude de la chaîne d'approvisionnement pour les nœuds de procédé inférieurs à 7 nm maintient des délais de livraison volatils, ce qui confère une valeur supplémentaire aux plateformes capables de migrer rapidement entre les nœuds matures et avancés.

Principaux enseignements du rapport

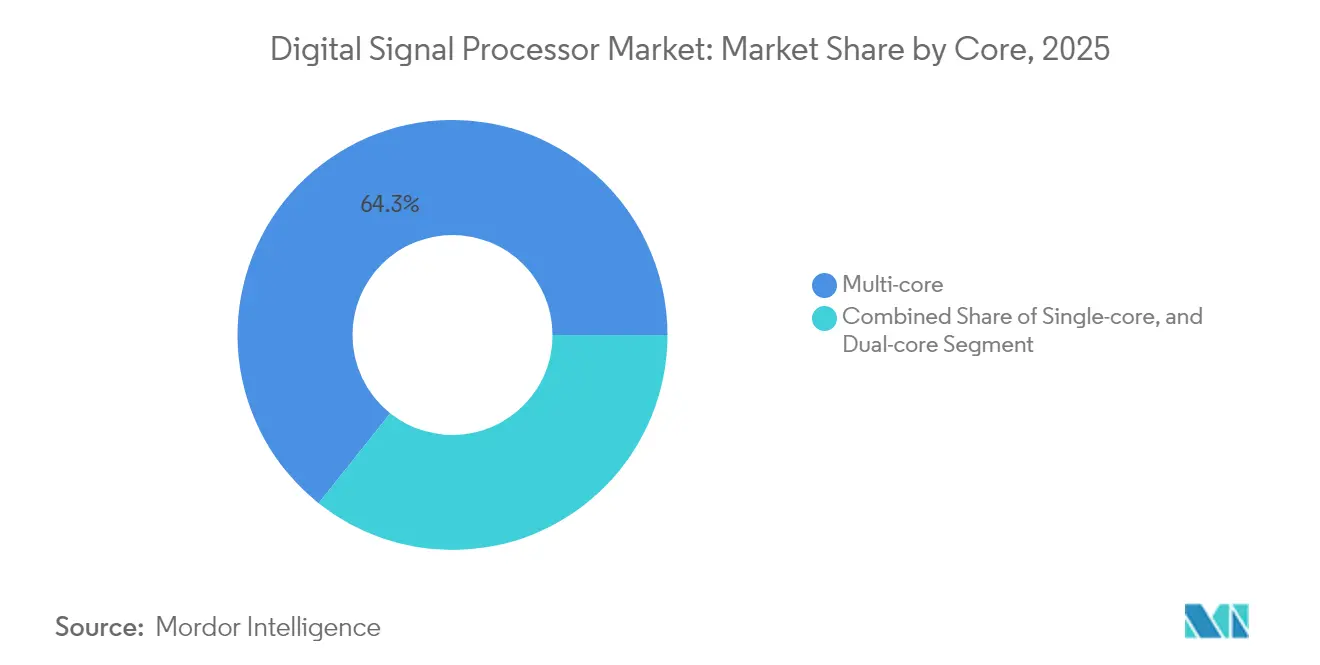

- Par type de cœur, les dispositifs multicœurs ont dominé avec 64,30 % de la part de marché des processeurs de signal numérique en 2025 ; ce segment se développera à un TCAC de 3,64 % jusqu'en 2031.

- Par type de produit, les processeurs de signal numérique à application spécifique ont capturé 47,60 % de la taille du marché des processeurs de signal numérique en 2025, tandis que les cœurs IP de processeurs de signal numérique embarqués devraient croître à un TCAC de 4,02 % jusqu'en 2031.

- Par architecture, les conceptions SIMD (données multiples à instruction unique) représentaient 51,85 % de la taille du marché des processeurs de signal numérique en 2025 ; les cœurs VLIW (mot d'instruction très long) enregistrent le TCAC le plus rapide à 4,21 % jusqu'en 2031.

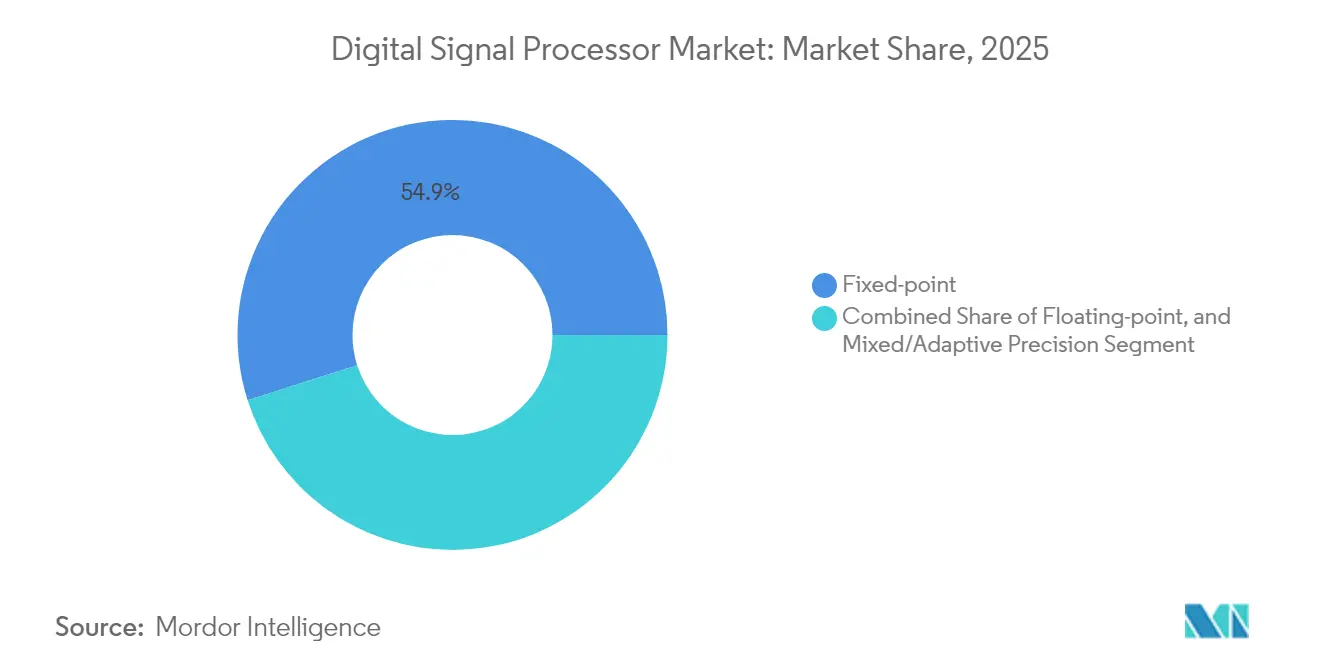

- Par format numérique, les processeurs en virgule fixe détenaient 54,90 % des revenus de 2025 ; les dispositifs en virgule flottante progressent à un TCAC de 4,62 %.

- Par industrie d'utilisation finale, les communications ont conservé 39,65 % de la part des revenus de la taille du marché des processeurs de signal numérique en 2025, tandis que les applications automobiles progressent à un TCAC de 5,29 %.

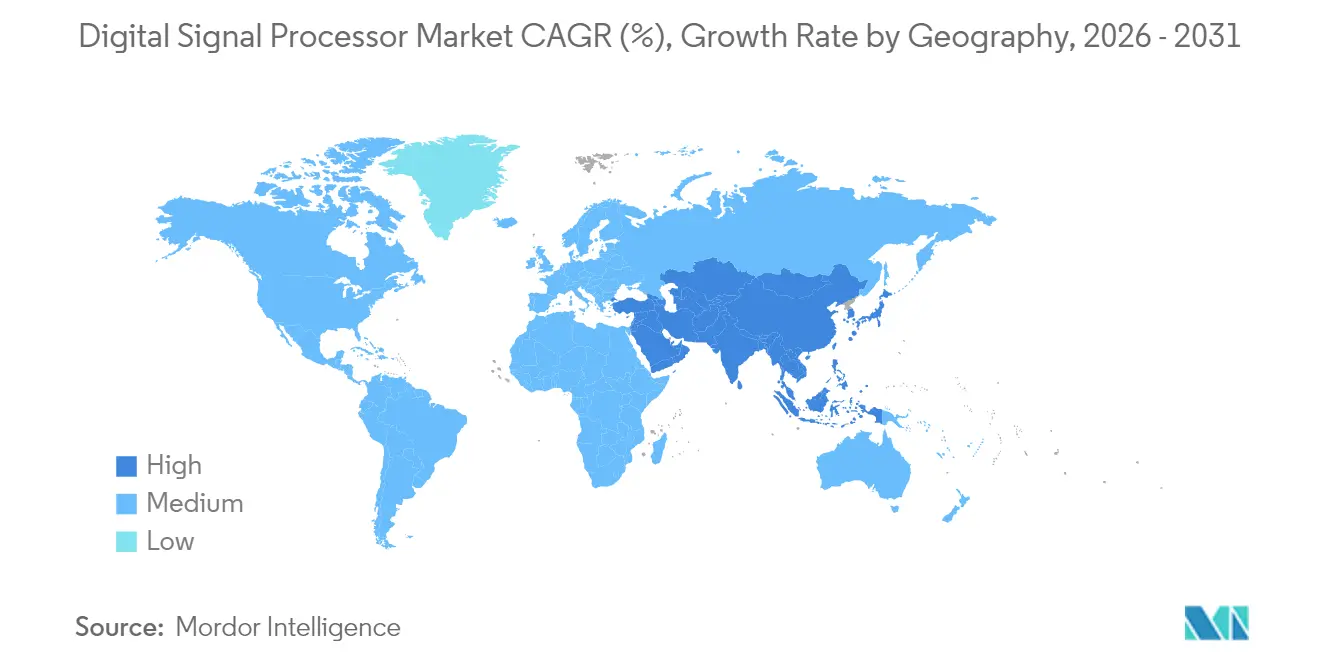

- Par géographie, l'Asie-Pacifique a dominé avec 48,20 % des revenus en 2025 et est en voie d'atteindre un TCAC de 3,74 % jusqu'en 2031.

- Texas Instruments, Analog Devices, Qualcomm, Intel et NXP ont représenté une part combinée de 64,20 % des revenus mondiaux en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des processeurs de signal numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements de la 5G Open RAN | +0.8% | Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Migration de l'ADAS automobile vers les SoC centrés sur les processeurs de signal numérique | +0.7% | Mondial, fort en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Audio et voix améliorés par l'IA dans les appareils auditifs et les enceintes intelligentes | +0.5% | Amérique du Nord, Europe, Asie urbaine | Court terme (≤ 2 ans) |

| Adoption du radar à définition logicielle | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Vision industrielle en périphérie pour la Qualité 4.0 | +0.3% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de bande de base RAN native au cloud | +0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des déploiements de la 5G Open RAN en Asie

Les architectures Open RAN séparent les fonctions matérielles et logicielles, remplaçant les cartes de bande de base propriétaires par des plateformes de processeurs de signal numérique programmables pouvant être reconfigurées par logiciel. Les opérateurs en Chine, au Japon et en Corée du Sud utilisent ces stacks ouverts pour réduire la dépendance aux fournisseurs et accélérer les mises à jour de fonctionnalités. Des bancs d'essai combinant des GPU NVIDIA ARC avec des cœurs de processeurs de signal numérique haute performance ont dépassé 500 Mbps en liaison descendante sous des charges multi-utilisateurs.[1]Davide Villa et al., "Un banc d'essai 5G O-RAN ouvert, programmable et multi-fournisseurs," Université Northeastern, northeastern.edu Cette preuve de performance entraîne une vague d'achats de processeurs de signal numérique multicœurs à virgule flottante qui exécutent la formation de faisceaux, l'estimation de canal et la compression fronthaul en temps réel. L'effet d'entraînement qui en résulte stimule les commandes aussi bien pour le silicium marchand que pour les IP de processeurs de signal numérique sous licence en Asie-Pacifique et dans les déploiements secondaires en Amérique du Nord.

Migration des conceptions ADAS automobiles de niveau 1 des MCU vers les SoC centrés sur les processeurs de signal numérique

À mesure que le nombre de caméras, de radars et de capteurs LiDAR par véhicule augmente, les microcontrôleurs ne disposent pas du débit suffisant pour effectuer la fusion de capteurs en temps réel. Les fournisseurs de rang 1 se tournent donc vers des SoC hétérogènes combinant des moteurs de processeurs de signal numérique multicœurs avec des accélérateurs d'IA. Le MPSoC Zynq UltraScale+ XA d'AMD illustre la façon dont un tissu de processeurs de signal numérique étroitement couplé traite les chirps radar tandis que les moteurs d'IA adjacents classifient les objets, le tout dans un seul boîtier certifié pour la sécurité.[2]Advanced Micro Devices, "Systèmes avancés d'aide à la conduite (ADAS)," amd.com La chaîne d'approvisionnement automobile en Europe et en Asie de l'Est s'engage sur des contrats de conception jusqu'en 2027, ancrant une croissance des volumes à deux chiffres même si les prix de vente moyens tendent à baisser.

Traitement audio et vocal amélioré par l'IA dans les appareils auditifs et les enceintes intelligentes

Les appareils portables combinent désormais les fonctions classiques de traitement audio des processeurs de signal numérique — suppression du bruit, annulation d'écho — avec une IA embarquée qui personnalise la réponse en fréquence et reconnaît les intentions vocales. Les cœurs spécialisés doivent exécuter à la fois des pipelines FIR en virgule fixe et l'inférence de réseaux de neurones dans des budgets de l'ordre du milliwatt. Les puces audio d'IA en périphérie annoncées en 2025 intègrent une SRAM sur puce pour réduire les accès DRAM et offrir des gains d'autonomie à deux chiffres.[3]EE Times Europe Staff, "Redéfinir l'avenir des puces audio avec l'IA," eetimes.eu Les volumes d'écouteurs et d'assistants vocaux soutiennent un flux de revenus à longue traîne attractif pour les fournisseurs de processeurs de signal numérique de milieu de gamme.

Adoption du radar à définition logicielle dans l'aérospatiale et la défense

Les maîtres d'œuvre de la défense réarchitecturent les plateformes radar afin que les modes de mission — de la détection météorologique aux mesures de soutien électronique — s'exécutent sur des moteurs de processeurs de signal numérique reprogrammables communs. Le Versal AI Edge d'AMD intègre processeur de signal numérique, IA et logique programmable pour reconfigurer la compression d'impulsions ou les noyaux de suivi de cibles entre les sorties. Les cycles de programme plus longs et la demande de mises à niveau rapides sur le terrain soutiennent un marché de remplacement régulier pour les processeurs de signal numérique à virgule flottante haut de gamme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des fonderies à nœuds avancés | –0.6% | Mondial, concentré en Asie | Court terme (≤ 2 ans) |

| Compromis virgule fixe/virgule flottante dans les appareils sur batterie | –0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Hausse des redevances pour les cœurs sous licence | –0.3% | Mondial, plus élevé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Restrictions au contrôle des exportations | –0.5% | Chine, Russie, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement dans les fonderies à nœuds avancés (≤ 7 nm)

Un nombre limité de fabs ultra-modernes à Taïwan et en Corée du Sud est confronté à des perturbations géopolitiques et logistiques périodiques. Lorsque la capacité se resserre, les délais de livraison des processeurs de signal numérique dépassent 40 semaines, poussant les concepteurs à reprendre la fabrication sur des procédés matures qui ne satisfont ni les objectifs de puissance ni ceux de performance. Les fabricants de puces dotés de stratégies multi-fonderies et de kits de conception physique adaptables restent mieux isolés que leurs concurrents liés à des partenariats à source unique.

Compromis d'intégration entre la précision en virgule fixe et en virgule flottante dans les appareils alimentés par batterie

Les appareils portables, les appareils auditifs et les capteurs IoT doivent choisir entre les calculs en virgule fixe économes en énergie et la fidélité numérique plus élevée de la virgule flottante. Des travaux académiques utilisant les Expansions en Chaos Polynomial modélisent le bruit de quantification pour dimensionner correctement les longueurs de mots, mais la mise en œuvre ajoute encore des semaines aux calendriers de vérification.[4]M. Rao et N. N., "Estimation des longueurs de mots pour les implémentations de processeurs de signal numérique en virgule fixe," MDPI Electronics, mdpi.com À mesure que les algorithmes deviennent plus centrés sur l'IA, de nombreux équipementiers constatent qu'ils ont besoin de pipelines à précision mixte, ce qui complique la sélection des IP et les flux d'outils.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par cœur : la dominance multicœur reflète la montée des charges de travail parallèles

Les dispositifs multicœurs ont généré 64,30 % des revenus de 2025, soit une tranche équivalente à 1,73 milliard USD de la taille du marché des processeurs de signal numérique, soulignant leur rôle essentiel dans la bande de base 5G, le radar automobile et la vision industrielle. Le marché des processeurs de signal numérique favorise ces composants car le parallélisme au niveau des tâches se mappe naturellement sur plusieurs cœurs homogènes, permettant une latence déterministe sous des contraintes temps réel. La famille C66x de Texas Instruments illustre comment huit cœurs en virgule fixe/flottante exploitent un tissu Multicore Navigator unifié pour éliminer les surcharges de copie. La marge de configuration prend en charge des variantes de gamme de produits couvrant l'imagerie médicale, la commande de moteurs et les terminaux SATCOM.

Les options monocœur et bicœur subsistent dans les nœuds terminaux profondément embarqués et sensibles au prix tels que les compteurs intelligents, tandis que les SoC multicœurs hétérogènes combinant processeur de signal numérique, CPU et accélérateurs d'IA gagnent du terrain. Un TCAC de 3,64 % soutenu jusqu'en 2031 maintient la part multicœur du marché des processeurs de signal numérique en expansion plus rapide que les revenus globaux du secteur. À mesure que les chaînes d'outils open source arrivent à maturité, les contraintes de programmation multicœur diminuent, renforçant les feuilles de route des fournisseurs qui privilégient les tissus modulaires évolutifs, les hiérarchies de mémoire à accès direct et la transmission de messages entre cœurs.

Par type de produit : les solutions à application spécifique accélèrent la différenciation

Les processeurs de signal numérique à application spécifique ont capturé 47,60 % des revenus en 2025, soit 1,28 milliard USD de la taille du marché des processeurs de signal numérique, car des jeux d'instructions et des blocs accélérateurs étroitement ciblés offrent des performances économes en watts dans les smartphones, les stations de base et les systèmes d'infodivertissement embarqués. Leur croissance s'aligne sur les exigences des équipementiers en matière d'économies sur la nomenclature de matériaux et de réductions de l'espace sur les cartes. Les blocs de processeurs de signal numérique intégrés au modem de Qualcomm et les cœurs optimisés pour la RF d'Analog Devices illustrent cette approche adaptée à l'usage.

L'expansion la plus rapide provient cependant des IP de processeurs de signal numérique embarqués sous licence insérés dans des projets SoC plus larges. À un TCAC de 4,02 %, ce vecteur élargit la tranche adressable totale pour les fournisseurs d'EDA et les maisons d'IP logiciels. Les processeurs de signal numérique discrets à usage général s'orientent désormais vers les niches militaires, aérospatiales et d'instrumentation de laboratoire qui valorisent les cycles de vie longs des produits. Les hybrides à base de FPGA comblent les lacunes de personnalisation là où les clients à volume intermédiaire ont besoin de reconfigurabilité sans le risque d'un ASIC.

Par architecture : le SIMD reste roi tandis que le VLIW surpasse en croissance

Les implémentations SIMD (données multiples à instruction unique) ont généré 51,85 % des revenus de 2025, soit 1,39 milliard USD au sein du marché des processeurs de signal numérique. Elles s'épanouissent sur des charges de travail telles que la formation de faisceaux et le filtrage audio qui diffusent une instruction sur de longs vecteurs de données. La maturité des compilateurs, la latence prévisible et la faible surface par MAC maintiennent l'attrait du SIMD par rapport aux schémas plus récents.

Les dispositifs VLIW (mot d'instruction très long), bien que moins importants en valeur absolue, accélèrent à un TCAC de 4,21 % sur les calculs complexes dans la perception automobile et l'analytique industrielle. L'ARC VPX5 de Synopsys mélange le contrôle VLIW avec des chemins de données SIMD, atteignant des opérations vectorielles de 512 bits pour l'algèbre linéaire en virgule flottante. L'approche extrait le parallélisme au niveau des instructions sans les surcharges de flux de contrôle auxquelles font face les CPU superscalaires. Les formats SIMT et d'instructions hétérogènes émergents apparaissent dans des prototypes de recherche mais n'ont pas encore d'impact notable sur les revenus.

Par format numérique : l'efficacité de la virgule fixe se maintient, la précision de la virgule flottante progresse

Les processeurs en virgule fixe ont dominé 2025 avec une part de 54,90 %, soit environ 1,48 milliard USD des revenus du marché des processeurs de signal numérique. Leurs multiplicateurs à faible fuite et leurs chemins de données étroits maintiennent les budgets thermiques sous contrôle pour les écouteurs, les tablettes et les passerelles IoT. Les chaînes d'outils automatisent désormais l'arithmétique de saturation et la mise à l'échelle, allégeant les contraintes de développement autrefois propres à la programmation en virgule fixe.

Les références en virgule flottante, cependant, progressent à un TCAC plus rapide de 4,62 %. La conformité IEEE-754 élimine les garde-fous contre les débordements, améliorant la productivité dans les flux Matlab-vers-silicium pour la maintenance prédictive et l'échographie médicale. Synopsys confirme qu'une fusion VLIW/SIMD optimisée peut délivrer un débit en précision simple à moins de 0,5 mW/MFLOP. Un avenir hybride se profile où des moteurs de précision adaptive changent de format par noyau, permettant aux produits finaux de basculer entre économie d'énergie et précision selon les exigences du cas d'utilisation.

Par industrie d'utilisation finale : les communications restent l'ancre, l'automobile connaît la croissance la plus rapide

Les systèmes de communications ont consommé 39,65 % des expéditions de 2025, soit 1,07 milliard USD de la taille du marché des processeurs de signal numérique. Les antennes Massive-MIMO, la compression fronthaul et les stacks d'unités distribuées virtuelles à interface ouverte s'appuient fortement sur des tableaux de processeurs de signal numérique multithreads pour respecter les délais d'ordonnancement sous la milliseconde. À mesure que les opérateurs densifient les picocellules 5G et expérimentent des essais térahertz 6G, les cycles de renouvellement des plateformes se raccourcissent à des fenêtres de trois ans, cimentant une demande récurrente en silicium.

Les revenus automobiles affichent le TCAC le plus fort à 5,29 % avec la prolifération de l'autonomie de niveau 2+. Les taux d'intégration de radar et de caméra dépassent désormais huit capteurs par véhicule premium, chacun transmettant des données vers des concentrateurs de fusion accélérés par processeurs de signal numérique. Le secteur des processeurs de signal numérique joue un rôle essentiel ici, les équipementiers européens et japonais alignant des SoC hétérogènes de 32 TOPS pour les millésimes 2027. L'électronique grand public, l'automatisation industrielle, l'aérospatiale et les secteurs de la santé complètent la carte de la demande, chacun s'appuyant sur des combinaisons distinctes de débit, de puissance et de certification.

Analyse géographique

L'Asie-Pacifique a généré 48,20 % des revenus mondiaux en 2025, soit près de la moitié du marché mondial des processeurs de signal numérique. La Chine à elle seule représente plus d'un quart de la demande en plaquettes, ses opérateurs de télécommunications construisant des réseaux 5G ultra-denses et ses fabricants de véhicules électriques équipant leurs véhicules de processeurs radar et d'infodivertissement. La Corée du Sud et le Japon ajoutent une traction supplémentaire grâce à leurs chaînes d'approvisionnement avancées en mémoire, capteurs et automobile. Un TCAC de 3,74 % maintient la région en tête du classement de croissance, et sa capacité de fabrication installée lui assure un avantage d'approvisionnement lorsque les allocations de nœuds avancés se resserrent.

L'Amérique du Nord se classe deuxième tant en revenus qu'en profondeur de R&D. Les start-ups de la Silicon Valley et les acteurs établis basés à Austin poussent les architectures multicœurs de pointe et les hybrides neuronaux-processeurs de signal numérique, tandis que les projets de défense américains garantissent un marché stable pour les composants en virgule flottante durcis aux rayonnements. Les incitations fédérales dans le cadre de la loi CHIPS and Science Act catalysent les expansions de fabs domestiques dont la mise en service est prévue d'ici 2027, promettant d'atténuer la rareté des nœuds pour les concepteurs locaux de processeurs de signal numérique.

L'Europe complète le trio avec une demande robuste des constructeurs automobiles allemands et français et une cohorte croissante d'intégrateurs de vision industrielle. Les initiatives régionales telles que l'IPCEI Micro-électronique soutiennent les lignes pilotes pour les plaquettes de 12 pouces, réduisant l'écart de production avec l'Asie. Pendant ce temps, l'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique contribuent à une queue émergente, largement liée aux déploiements d'infrastructures de télécommunications et aux passerelles de haut débit par satellite qui reposent sur des modems à base de processeurs de signal numérique à haut débit.

Paysage concurrentiel

Les cinq plus grands fournisseurs — Texas Instruments, Analog Devices, Qualcomm, Intel et NXP — contrôlaient environ 65 % des revenus mondiaux en 2024, indiquant une structure modérément concentrée. Texas Instruments et Analog Devices continuent d'amplifier leurs portefeuilles spécifiques aux domaines, fournissant des logiciels de référence et des interfaces analogiques frontales qui fidélisent les clients automobiles et industriels pour des cycles de vie d'une décennie. Qualcomm exploite son expertise en modems pour intégrer des sous-systèmes de processeurs de signal numérique dans les bandes de base des smartphones, tandis qu'Intel regroupe des cœurs de traitement du signal dans des plateformes x86 hétérogènes destinées aux unités distribuées de télécommunications.

La concurrence s'intensifie là où l'inférence d'IA brouille les frontières classiques des processeurs de signal numérique. Cadence promeut des cœurs Tensilica sous licence comme accélérateurs neuronaux prêts à l'emploi, arguant que les IP logiciels évitent l'obsolescence dans des modèles d'IA en rapide évolution. Des start-ups comme Retym attirent des investissements en capital-risque en ciblant l'inférence à très faible puissance en périphérie des capteurs, pariant sur des innovations architecturales en dehors de l'hégémonie x86/ARM. Les éléments différenciateurs se regroupent désormais autour des chaînes d'outils de compilateurs, des bibliothèques de compression de modèles et de la sécurité de bout en bout, plutôt que du nombre brut de MAC.

Les partenariats stratégiques couvrent les feuilles de route des processeurs de signal numérique optiques — MaxLinear et Marvell ont tous deux dévoilé des dispositifs PAM4 à 1,6 Tbit/s pour alimenter les interconnexions des centres de données d'IA — ainsi que le calcul d'IA automobile, où le Versal AI Edge Gen 2 d'AMD revendique la suprématie en fusion de capteurs. Les fournisseurs regroupent également des cadres de mise à jour du micrologiciel chiffrés par liaison radio pour verrouiller les revenus du micrologiciel. Pour les nouveaux entrants, des opportunités dans des espaces non encore exploités existent dans les concentrateurs de capteurs à signal mixte et l'imagerie médicale, des marchés encore insuffisamment servis par les grandes capitalisations généralistes.

Leaders du secteur des processeurs de signal numérique

Texas Instruments Inc.

Intel Corporation

Analog Devices Inc.

Infineon Technologies AG

NXP Semiconductors NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : MaxLinear a présenté le processeur de signal numérique Rushmore, un dispositif PAM4 à 1,6 T à faible consommation optimisé pour les liaisons optiques IA/ML, fabriqué sur CMOS Samsung, fonctionnant en dessous de 25 W par module.

- Avril 2025 : Marvell Technology a lancé le premier processeur de signal numérique PAM4 à 1,6 T pour câbles électriques actifs, en collaboration avec 3M, Amphenol et Luxshare-Tech pour répondre à la demande de bande passante de l'IA cloud.

- Mars 2025 : Cadence a lancé le coprocesseur IA Tensilica NeuroEdge 130, obtenant plus de 30 % d'économies de surface et 20 % de réduction de puissance tout en s'associant parfaitement aux NPU.

- Mars 2025 : Ericsson a publié la spécification de l'interface fronthaul Cat-B ULPI, s'engageant à migrer l'intégralité de son portefeuille RAN vers la norme à partir de 2024.

- Janvier 2025 : DSP plc a acquis le partenaire britannique Acardia pour renforcer ses offres d'infrastructure centrées sur Oracle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des processeurs de signaux numériques (DSP) comme l'ensemble des circuits intégrés nouvellement fabriqués ou des noyaux de propriété intellectuelle pouvant faire l'objet d'une licence, dont l'architecture interne est conçue pour exécuter des routines mathématiques à grande vitesse qui conditionnent, compriment ou analysent des signaux du monde réel dans les domaines de l'électronique grand public, industrielle, automobile, des télécommunications et de la défense.

Exclusion du champ d'application : Les processeurs graphiques discrets et les unités centrales à usage général qui intègrent simplement des instructions DSP limitées ne sont pas pris en compte.

Aperçu de la segmentation

- Par cœur

- Monocœur

- Bicœur

- Multicœur

- Par type de produit

- Processeurs de signal numérique autonomes à usage général

- Processeurs de signal numérique à application spécifique (ASSP/ASIP)

- Cœurs IP de processeurs de signal numérique embarqués

- Processeurs de signal numérique hybrides à base de FPGA/SoC

- Par architecture

- SIMD (données multiples à instruction unique)

- VLIW (mot d'instruction très long)

- Processeurs de signal numérique SIMT/vectoriels

- MLIW et conceptions hétérogènes nouvelles

- Par format numérique

- Virgule fixe

- Virgule flottante

- Précision mixte/adaptive

- Par industrie d'utilisation finale

- Communication

- Infrastructure cellulaire (4G/5G, Open RAN)

- Centre de données et périphérie cloud

- VoIP et vidéo IP

- Automobile

- ADAS et conduite autonome

- Infodivertissement embarqué

- Électronique grand public

- Smartphones et tablettes

- Appareils auditifs/portables

- Téléviseurs intelligents et décodeurs

- Industrie

- Commande de moteurs et variateurs

- Vision industrielle et robotique

- Réseau intelligent et énergie

- Aérospatiale et défense

- Systèmes radar et guerre électronique

- Électronique satellitaire et spatiale

- Santé

- Imagerie médicale

- Surveillance des patients et diagnostics

- Communication

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor organisent des appels structurés avec les responsables des comptes des fonderies, les architectes électroniques de niveau 1 du secteur automobile, les responsables de l'approvisionnement des ODM de smartphones et les responsables des distributeurs régionaux en Amérique du Nord, en Europe, en Chine et dans l'ASEAN. Ces conversations permettent de clarifier les mouvements ASP réels, les calendriers de migration des nœuds et les variations de stocks, puis de valider les hypothèses recueillies dans le cadre du travail de bureau.

Recherche documentaire

Nous commençons par des points de référence du domaine public, des tableaux de production de la Semiconductor Industry Association, des données d'expédition au niveau HS de la Commission du commerce international des États-Unis, des déploiements à large bande et 5G de l'OCDE, et des dépôts hébergés sur EDGAR, complétés par des organismes commerciaux tels que l'Association japonaise des industries électroniques et des technologies de l'information. Les informations techniques sont tirées d'articles de l'IEEE Xplore sur les conceptions DSP multicœurs. Pour affiner la répartition des revenus des entreprises, nous interrogeons D&B Hoovers et examinons les communiqués de presse par l'intermédiaire de Dow Jones Factiva. Cette liste est illustrative ; de nombreuses autres sources alimentent chaque variable examinée.

Dimensionnement du marché et prévisions

Un modèle descendant axé sur la production et le commerce convertit les démarrages globaux de plaquettes en unités DSP emballées, applique des rendements spécifiques à chaque région et multiplie par des courbes ASP en temps réel. Les listes de fournisseurs et les échantillons de prix contractuels offrent une vérification croisée ascendante avant que les totaux ne soient verrouillés. Les principales données d'entrée comprennent les taux d'attachement des DSP pour smartphones, le nombre de stations de base 5G, la pénétration de l'ECU ADAS dans l'automobile, les facteurs de contraction de la taille moyenne des matrices et l'utilisation de la fonderie. Une régression multivariée couplée à une superposition ARIMA projette chaque moteur vers l'avant, tandis que l'analyse de scénario teste l'augmentation des charges de travail de l'IA.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyse automatisée des écarts, approbation par des analystes pairs et par un comité d'examen de haut niveau. Les chiffres sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des ruptures de stock, des changements de politique ou des gains de conception importants, ce qui garantit que les clients reçoivent toujours le dernier point de vue validé.

Pourquoi les commandes de base du processeur de signaux numériques de Mordor sont-elles fiables ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des taxonomies de produits différentes, appliquent des échelles ASP variables ou procèdent à des actualisations à des rythmes inégaux.

Les principaux facteurs d'écart sur ce marché comprennent la prise en compte des redevances sur la propriété intellectuelle des DSP intégrés, la classification des assistants vocaux et l'agressivité des baisses de coûts de 3 nm intégrées dans les prévisions. En s'appuyant sur des données de production vérifiées et en effectuant des mises à jour tous les douze mois, Mordor minimise ces sources d'erreur.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,69 B (2025) | Renseignements sur le Mordor | |

| USD 10,10 B (2024) | Conseil mondial A | compte des microcontrôleurs génériques avec des blocs DSP, des benchmarks ASP plus anciens |

| USD 14,99 B (2024) | Journal professionnel B | inclut les flux de redevances provenant des anciens codecs audio, en supposant un taux de croissance annuel moyen constant de 7,5 % sans décroissance de la tarification des nœuds. |

| USD 19,36 B (2024) | Association sectorielle C | mélange de puces emballées et de propriété intellectuelle sous licence ; pas d'ajustement du rendement pour les nœuds avancés |

Dans l'ensemble, la comparaison montre que lorsque les dérives et les raccourcis tarifaires sont éliminés, Mordor fournit une base de référence équilibrée et transparente, fondée sur des réalités de production mesurables et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quels facteurs stimulent la croissance du marché des processeurs de signal numérique entre 2026 et 2031 ?

La demande liée aux déploiements de la 5G Open RAN, aux besoins de fusion de capteurs ADAS automobile, aux réseaux d'accès radio natifs au cloud et aux mises à niveau de la vision industrielle en périphérie sont les principales forces qui font progresser le marché des processeurs de signal numérique à un TCAC de 3,10 %.

Quelle est la taille du marché des processeurs de signal numérique en 2026 et quelle valeur atteindra-t-il d'ici 2031 ?

Le marché des processeurs de signal numérique est évalué à 2,77 milliards USD en 2026 et devrait atteindre 3,23 milliards USD d'ici 2031.

Quelle région domine actuellement le marché des processeurs de signal numérique ?

L'Asie-Pacifique détient 48,20 % des revenus mondiaux et affiche le TCAC régional le plus rapide à 3,74 %, la maintenant fermement en tête du classement du marché des processeurs de signal numérique.

Pourquoi les dispositifs multicœurs sont-ils si dominants sur le marché des processeurs de signal numérique ?

Les charges de travail parallèles dans la bande de base 5G, le radar et la vision industrielle se mappent efficacement sur les architectures multicœurs, donnant à ces composants 64,30 % du marché des processeurs de signal numérique et soutenant un taux de croissance de 3,64 %.

Comment l'adoption de la virgule flottante affectera-t-elle le marché des processeurs de signal numérique ?

La montée des charges de travail d'IA et de haute précision propulse les expéditions en virgule flottante à un TCAC de 4,62 %, incitant les fournisseurs à ajouter des moteurs à précision mixte qui élargissent les opportunités adressables au sein du marché des processeurs de signal numérique.

Qui sont les acteurs clés du marché des processeurs de signal numérique et quelle est sa concentration ?

Texas Instruments, Analog Devices, Qualcomm, Intel et NXP contrôlent collectivement environ 64,20 % du marché des processeurs de signal numérique, indiquant un paysage concurrentiel modérément concentré.

Dernière mise à jour de la page le: