Taille et part du marché des équipements de traitement et d'assemblage de plaquettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

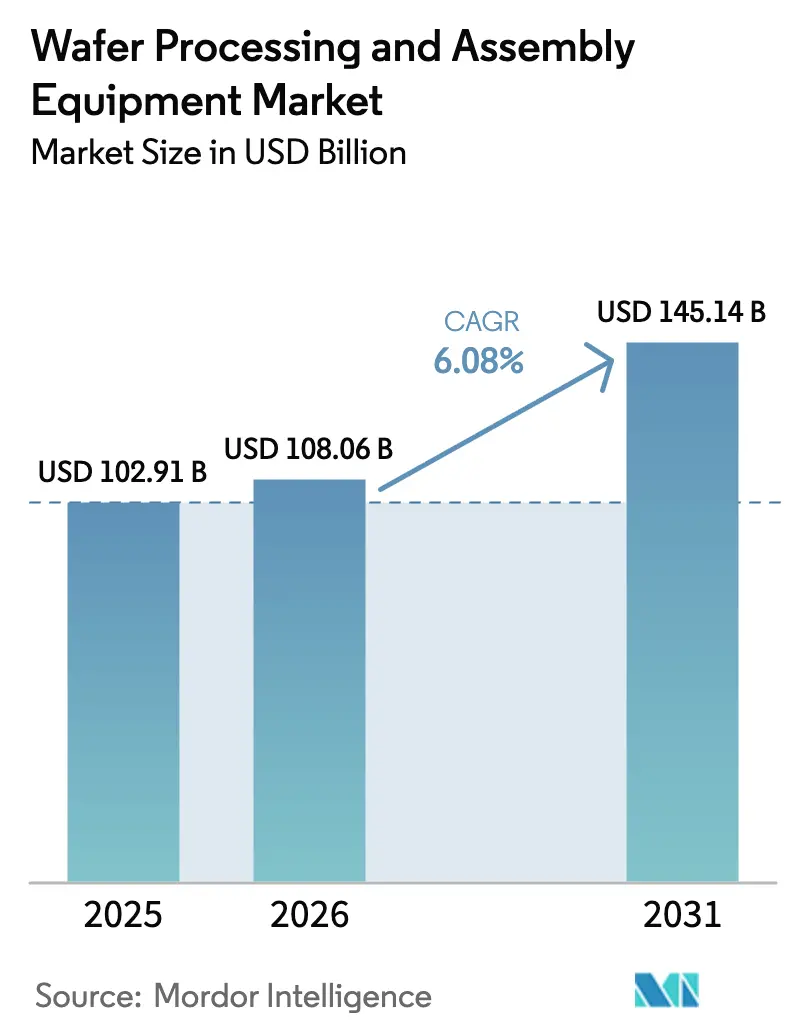

| Taille du Marché (2026) | 108.06 Milliards de dollars |

| Taille du Marché (2031) | 145.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement et d'assemblage de plaquettes par Mordor Intelligence

La taille du marché des équipements de traitement et d'assemblage de plaquettes était évaluée à 102,91 milliards USD en 2025 et devrait croître de 108,06 milliards USD en 2026 pour atteindre 145,14 milliards USD d'ici 2031, à un CAGR de 6,08 % au cours de la période de prévision (2026-2031). Les alliances continues des hyperscalers avec les principales fonderies compriment les cycles d'achat et ancrent des réservations d'équipements pluriannuelles, un schéma qui protège les fournisseurs des fluctuations traditionnelles d'expansion-récession des investissements dans les semi-conducteurs. La lithographie par ultraviolets extrêmes (EUV) à haute ouverture numérique (High-NA) passe du pilote à la production précoce, augmentant les prix de vente moyens par outil en extrémité avant, même si les usines recherchent des ensembles de contrôle de processus plus stricts pour réduire les pertes de rendement induites par les défauts. Simultanément, la course vers les empilements 3D-NAND à 300 couches et les nœuds logiques à 2 nanomètres stimule des étapes supplémentaires en dépôt, gravure et intensité métrologique, tandis que les lignes d'assemblage pivotent vers l'intégration à base de chiplets qui remodèle l'allocation des investissements en extrémité arrière. L'Asie-Pacifique conserve la primauté des achats, mais la loi CHIPS and Science Act aux États-Unis et la loi européenne sur les puces en Europe redirigent une part croissante des expéditions d'outils de pointe vers des usines de construction neuve nationales.

Principaux enseignements du rapport

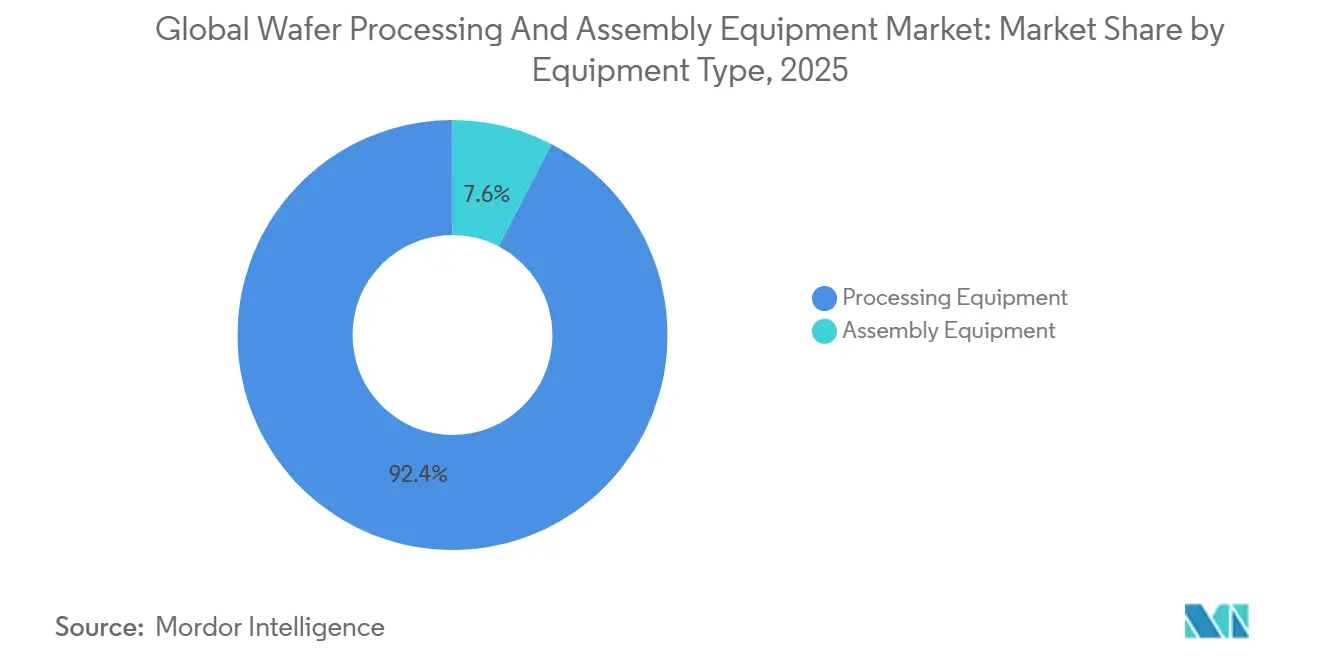

- Par type d'équipement, les équipements de traitement ont capturé 92,39 % des revenus de 2025, tandis que les équipements d'assemblage affichent la croissance la plus élevée, progressant à un CAGR de 6,75 % jusqu'en 2031.

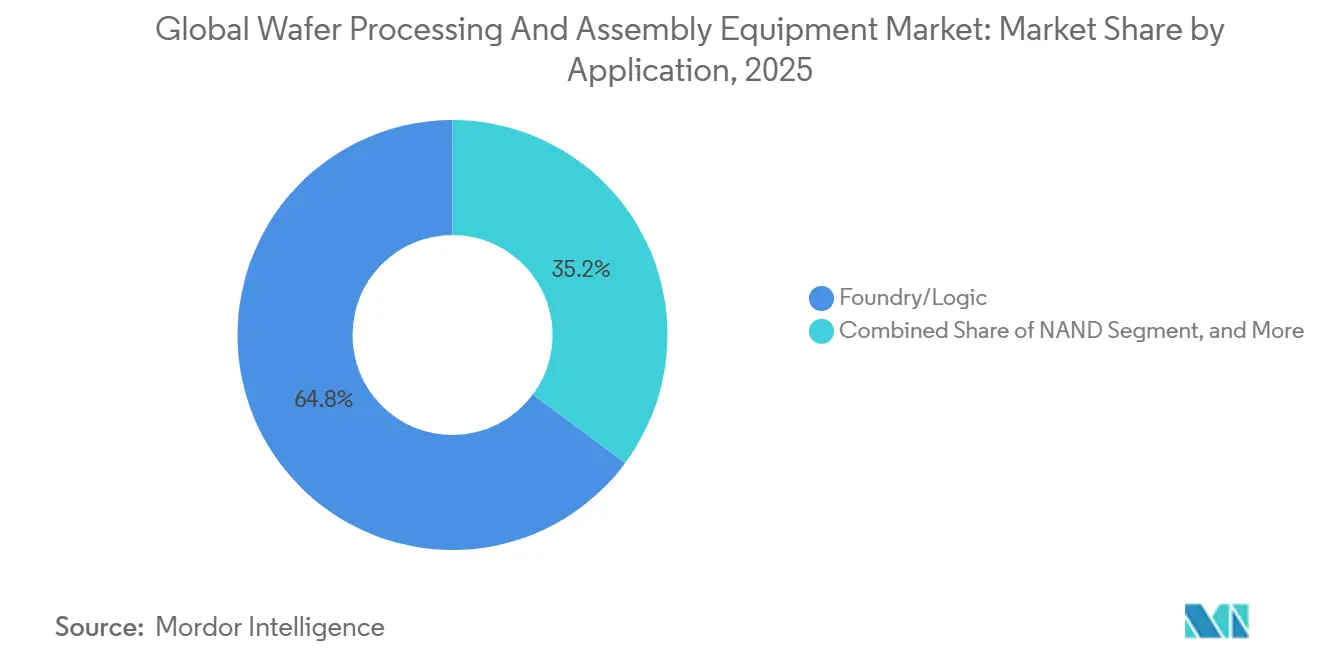

- Par application, les applications de fonderie et de logique détenaient 64,84 % de la part de marché des équipements de traitement et d'assemblage de plaquettes en 2025, tandis que la demande en équipements NAND devrait croître à un CAGR de 6,98 % jusqu'en 2031.

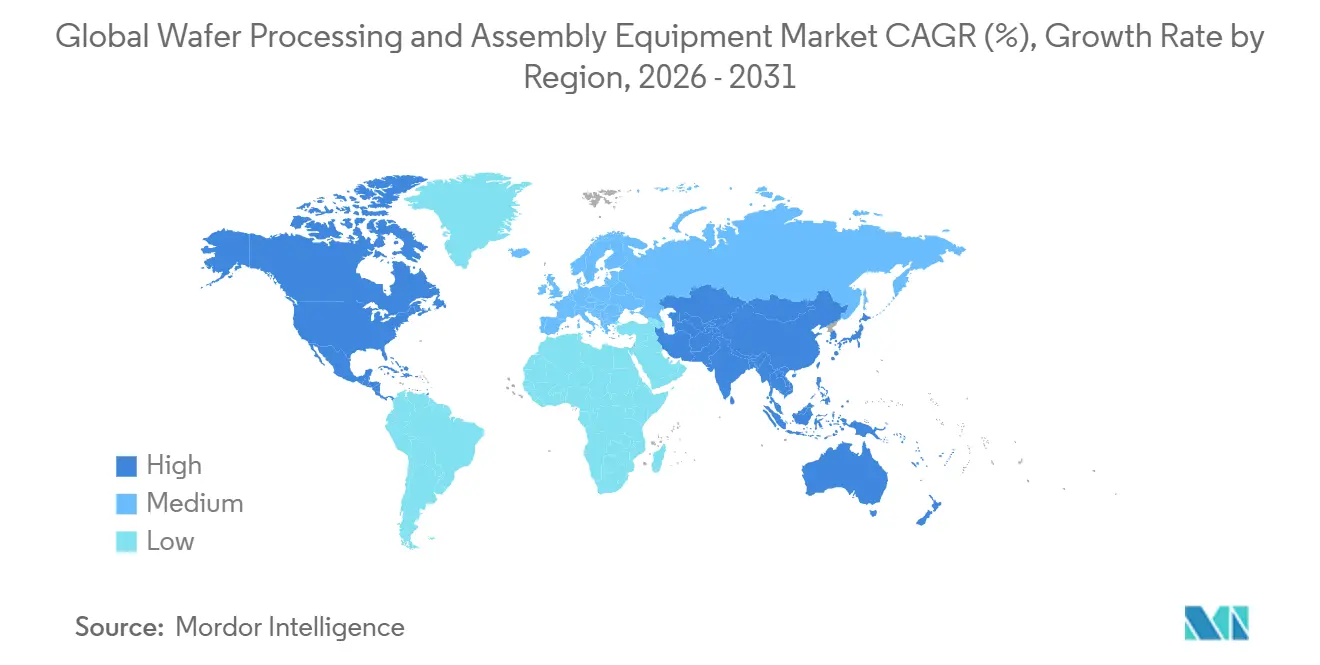

- Par géographie, l'Asie-Pacifique représentait 61,28 % des revenus de 2025, et l'Amérique du Nord devrait afficher le CAGR le plus rapide de 6,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de traitement et d'assemblage de plaquettes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des dépenses d'investissement pour les usines logiques optimisées pour l'IA | +1.8% | Mondial avec focus à Taïwan, aux États-Unis, en Corée du Sud | Moyen terme (2 à 4 ans) |

| Adoption croissante de la lithographie EUV | +1.5% | Taïwan, Corée du Sud, États-Unis, émergence au Japon | Long terme (≥ 4 ans) |

| Course à l'empilement de couches 3D-NAND | +1.2% | Corée du Sud, Japon, Chine | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour la fabrication nationale de puces | +1.0% | États-Unis, Union européenne, Japon, Inde | Long terme (≥ 4 ans) |

| Liaison hybride pour l'intégration 3D-IC | +0.7% | Taïwan, États-Unis, Corée du Sud | Moyen terme (2 à 4 ans) |

| Essor de l'encapsulation au niveau panneau dans les OSATs avancés | +0.5% | Taïwan, Chine, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion des dépenses d'investissement pour les usines logiques optimisées pour l'IA

Les hyperscalers financent des expansions de plusieurs milliards de dollars dans les principales fonderies, réservant des créneaux EUV, de dépôt et de métrologie bien avant que les outils ne quittent le sol de l'usine. TSMC a porté ses dépenses d'investissement 2025 à une fourchette de 52 à 56 milliards USD, en consacrant environ 60 % à la capacité 3 nm et 2 nm, tandis que Samsung a mis de côté 44 milliards USD pour accélérer ses lignes de production à grille enveloppante. La subvention CHIPS de 7,86 milliards USD accordée à Intel finance quatre nouvelles usines américaines, avec des premières commandes d'outils commençant à être expédiées fin 2026.[1]Commission européenne, "Cadre d'investissement de la loi européenne sur les puces," EC.EUROPA.EU L'ampleur et le calendrier de ces dépenses atténuent la volatilité cyclique et offrent une visibilité claire sur les carnets de commandes des fournisseurs, en particulier pour les fournisseurs de lithographie et de gravure, dont les carnets de commandes s'étendent déjà sur 18 à 24 mois.

Adoption croissante de la lithographie EUV

L'EUV conventionnel est désormais une capacité de base pour la logique sub-7 nm, tandis que l'EUV High-NA amorce une transition vers la structuration sub-2 nm. ASML a livré son premier outil High-NA EXE:5200 à Intel en décembre 2024, avec un prix unitaire compris entre 350 et 400 millions USD, nécessitant des rénovations de salles blanches sur mesure qui génèrent des commandes d'infrastructure parallèles pour le contrôle de l'alimentation et des vibrations. Les premiers adoptants obtiennent des gains de débit qui se traduisent par des avantages en termes de coût par plaquette, resserrant les écarts concurrentiels et renforçant la demande pour des plateformes métrologique corrélées capables de surveiller le recouvrement à des tolérances de l'ordre du nanomètre.

Course à l'empilement de couches 3D-NAND

Chaque nouvelle tranche de 50 couches dans la 3D-NAND ajoute environ 15 millions USD de dépenses supplémentaires en outils par ligne de 100 000 plaquettes par mois. Kioxia et Western Digital ont lancé des séries pilotes pour des dispositifs à 332 couches fin 2024 ; SK hynix a suivi en 2025 avec des composants à 321 couches affichant une densité de bits supérieure de 59 %, et Samsung prototypise des architectures à triple pont de 400 couches. La gravure à rapport d'aspect élevé, le contrôle plasma cryogénique et le dépôt de couche atomique absorbent ainsi une part croissante des dépenses d'investissement en mémoire, offrant aux fournisseurs spécialisés en physique des plasmas et en gestion thermique une voie vers une croissance supérieure à la moyenne.

Subventions gouvernementales pour la fabrication nationale de puces

Les pipelines de construction pilotés par les politiques publiques redistribuent les capacités de pointe. La loi américaine CHIPS and Science Act a versé 29 milliards USD à 15 entreprises d'ici janvier 2026, tandis que la loi européenne sur les puces vise 43 milliards EUR (48,4 milliards USD) de financements publics-privés combinés d'ici 2030.[2]Département américain du Commerce, "Attributions du programme CHIPS pour l'Amérique," COMMERCE.GOV Le fonds d'incitation japonais de 3 900 milliards JPY (26 milliards USD) accélère la construction de TSMC à Kumamoto et le projet 2 nm de Rapidus. Bien que les retards d'autorisation tempèrent les flux d'équipements à court terme, ces programmes prolongent la courbe de demande du marché des équipements de traitement et d'assemblage de plaquettes jusqu'à la fin de la décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation du prix des outils à plusieurs milliards de dollars | -1.2% | Mondial avec pression aiguë aux États-Unis et dans l'Union européenne | Court terme (≤ 2 ans) |

| Fragilité de la logistique de la chaîne d'approvisionnement en semi-conducteurs | -0.9% | Mondial avec des goulots d'étranglement sur les routes maritimes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénuries chroniques d'hélium et de gaz rares | -0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Déficits aigus en talents d'ingénierie | -0.5% | États-Unis, Union européenne, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation du prix des outils à plusieurs milliards de dollars

Les prix catalogue des systèmes EUV High-NA ont doublé par rapport à l'EUV de première génération, mais les gains de débit sont inférieurs à l'escalade des coûts, comprimant les profils de rentabilité pour toutes les fonderies sauf les plus grandes. Les suites de structuration Sculpta d'Applied Materials et de métrologie Sense.i de Lam Research ont chacune franchi le seuil de 18 à 22 millions USD en 2025, et les délais de livraison atteignent désormais deux ans pour plusieurs plateformes critiques.[3]Bloomberg, "Délais de livraison et tarification des équipements pour semi-conducteurs," BLOOMBERG.COM Les fabricants de dispositifs intégrés de plus petite taille retardent donc les migrations de nœuds ou externalisent les démarrages de plaquettes, concentrant le pouvoir du marché des équipements de traitement et d'assemblage de plaquettes parmi un groupe d'acheteurs en réduction.

Fragilité de la logistique de la chaîne d'approvisionnement en semi-conducteurs

Les réglementations américaines et japonaises sur les exportations imposées depuis 2024 exigent des versions d'outils distinctes et de spécifications inférieures pour les clients chinois, fragmentant ce qui était autrefois un marché secondaire fongible. Les licences d'exportation refusées ont réduit les revenus d'ASML en Chine de 42 % en glissement annuel en 2025, et la liste de contrôle élargie du Japon a allongé les délais de livraison des outils de nettoyage, de dépôt et de lithographie d'une moyenne de 4 mois.[4]Bureau américain de l'industrie et de la sécurité, "Contrôles à l'exportation des équipements de fabrication de semi-conducteurs," BIS.DOC.GOV Les usines chinoises répondent en commandant en masse des scanners ultraviolets profonds de génération antérieure, une démarche qui prolonge la demande sur les nœuds matures mais complique la planification des stocks des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les outils de traitement ancrent les dépenses, l'assemblage prend de l'élan

Les équipements de traitement représentaient 92,39 % des revenus de 2025, la lithographie, la gravure, le dépôt et la métrologie absorbant la majeure partie du budget d'investissement. La lithographie reste le poste de coût le plus élevé, chaque unité EUV High-NA commandant entre 350 et 400 millions USD, tandis qu'une plateforme EUV conventionnelle est affichée à 150-200 millions USD. La taille du marché des équipements de traitement et d'assemblage de plaquettes allouée aux systèmes de gravure a augmenté après que Lam Research a mis à niveau son outil diélectrique Flex en janvier 2025, améliorant les taux de gravure de 15 % et réduisant les dommages aux parois latérales de 22 %.

La métrologie et l'inspection ont affiché la croissance en extrémité avant la plus rapide à 7,2 %, car le rétrécissement des fenêtres de processus nécessite une mesure de recouvrement en ligne, illustrée par le lancement de l'Archer 750 de KLA qui a sécurisé 60 % des nouvelles commandes d'outils en 2025. Les équipements d'assemblage, bien que représentant seulement 7,61 % des dépenses de 2025, devraient dépasser les outils de traitement avec un CAGR de 6,75 % jusqu'en 2031. L'adoption des chiplets stimule la demande de systèmes de fixation de puces atteignant un alignement sub-micronique, et les équipements de liaison hybride de Kulicke and Soffa et d'ASM Pacific Technology captent de nouveaux créneaux. Les systèmes d'encapsulation au niveau panneau capables de traiter des substrats de 600 mm gagnent désormais du terrain dans les accélérateurs mobiles et d'IA, diversifiant davantage le marché des équipements de traitement et d'assemblage de plaquettes.

Par application : la logique mène, la NAND accélère

Les applications de fonderie et de logique représentaient 64,84 % des revenus de 2025, soutenues par l'appétit des hyperscalers pour les processeurs 3 nm. TSMC seul a mis en ligne 125 000 plaquettes par mois de capacité 3 nm en 2025, tandis que sa construction à risque pour le 2 nm a nécessité 12 milliards USD en outils de première vague TSMC.COM. Chaque réduction de nœud logique augmente le nombre d'étapes de processus, ce qui à son tour accroît la taille du marché des équipements de traitement et d'assemblage de plaquettes liée aux modules de dépôt et de gravure par démarrage de plaquette supplémentaire.

La demande en équipements NAND croît à un CAGR de 6,98 % jusqu'en 2031, les fabricants poursuivant des empilements à 300 couches nécessitant une gravure à rapport d'aspect élevé et un dépôt de couche atomique. L'introduction à 321 couches de SK hynix a amélioré la densité de bits de 59 %, se traduisant par des dépenses en outils plus élevées par plaquette, car chaque pont supplémentaire exige de nouvelles passes de planarisation et de métrologie. La DRAM, bien que représentant une part plus faible, gagne un nouvel élan à mesure que l'EUV pénètre les nœuds 1-bêta, tandis que les dispositifs de puissance et les MEMS prolongent la durée de vie des outils 200 mm migrant depuis les usines avancées.

Analyse géographique

L'Asie-Pacifique a généré 61,28 % du marché des équipements de traitement et d'assemblage de plaquettes en 2025 et est en bonne voie pour un CAGR de 7,01 % jusqu'en 2031. Taïwan représente environ 35 % des dépenses régionales, porté par les dépenses d'investissement annuelles de TSMC de 52 à 56 milliards USD, qui financent les extensions 3 nm et 2 nm. La Corée du Sud suit avec Samsung et SK hynix combinant plus de 59 milliards USD en dépenses de fonderie et de mémoire, incluant des constructions agressives pour la logique à grille enveloppante et les lignes NAND à 300 couches. Les vents contraires de la Chine dus au resserrement des contrôles à l'exportation ont réduit les importations d'équipements en 2025 à 28 milliards USD, mais le pays reste le troisième acheteur mondial, SMIC stockant des scanners ultraviolets profonds pour se prémunir contre de futurs refus de licences.

L'Amérique du Nord bénéficie de la loi CHIPS and Science Act, avec une croissance projetée à un CAGR de 6,5 % jusqu'en 2031. Intel, TSMC et GlobalFoundries ont collectivement passé plus de 36 milliards USD de commandes d'outils liées à des constructions américaines prévues pour des fenêtres d'installation maximales entre 2027 et 2029. Bien que les tranches d'incitation réduisent les risques de financement, les leçons tirées du retard de 14 mois d'Intel dans les autorisations à Magdebourg soulèvent des préoccupations d'exécution qui pourraient décaler les livraisons.

L'Europe et le reste du monde restent plus modestes mais s'accélèrent sous l'impulsion des stratégies d'autonomie stratégique. La loi européenne sur les puces ancre les projets d'Intel à Magdebourg et de TSMC à Dresde ; chacun est prévu pour attirer des ensembles d'outils de plusieurs dizaines de milliards de dollars, incluant plusieurs scanners EUV High-NA. La vague de subventions japonaises a déjà déclenché des déplacements d'outils vers Kumamoto, et l'Inde avance dans les travaux de conception dans le cadre d'un plan d'incitation de 10 milliards USD, bien que les commandes matérielles soient peu probables avant 2027.

Paysage concurrentiel

La concentration des fournisseurs est aiguë dans les sous-systèmes critiques, le monopole d'ASML sur l'EUV, la part de 32 % d'Applied Materials dans le dépôt et la part de 55 % de Lam Research dans la gravure définissant ensemble le haut de gamme du marché des équipements de traitement et d'assemblage de plaquettes. La base installée d'ASML de 220 plateformes EUV et un carnet de commandes de 39 milliards EUR (44 milliards USD) se traduisent par 18 mois de revenus verrouillés et élèvent les coûts de changement pour les fonderies qui dépendent déjà d'une seule feuille de route de lithographie. Applied Materials approfondit l'ancrage client en unissant le dépôt sélectif, la gravure de couche atomique et la métrologie in situ dans son cadre Centura, réduisant l'empreinte de l'usine de 25 % tout en simplifiant la correspondance des processus.

Lam Research défend sa primauté en gravure en associant le matériel à des mises à niveau d'apprentissage automatique Sense.i permettant un contrôle en boucle fermée, une capacité renforcée par son acquisition de Semsysco en 2025. Tokyo Electron se différencie par le dépôt et la gravure définis par logiciel, tandis que KLA domine l'inspection grâce à des systèmes à faisceau électronique à haut débit. Des challengers de niche attaquent les espaces blancs : SUSS MicroTec et EVG dominent la liaison puce à plaquette requise pour les interconnexions hybrides de 9 µm, Kulicke and Soffa mène l'encapsulation au niveau panneau, et Plasma-Therm sous-coupe les acteurs établis sur la tarification de la gravure de couche atomique. Les normes d'interopérabilité 3DS-IC du SEMI publiées en 2024 abaissent les barrières à l'adoption et élargissent les opportunités pour ces spécialistes.

Un champ croissant de fournisseurs de niche remodèle également la dynamique concurrentielle en ciblant des sous-segments négligés par les grands acteurs établis. Onto Innovation et Camtek développent des systèmes d'inspection optique à grande vitesse optimisés pour les lignes d'encapsulation avancée, offrant aux entreprises d'assemblage et de test externalisées des alternatives au portefeuille à faisceau électronique de KLA. En Chine continentale, Naura Technology et AMEC bénéficient des restrictions à l'importation en substituant des outils de gravure et de dépôt ultraviolets profonds satisfaisant la production à 28 nanomètres et au-dessus, une position que les autorités visent à étendre à la capacité 14 nanomètres d'ici 2027. Des écosystèmes collaboratifs émergent également ; la ligne pilote 2025 d'imec pour la distribution d'énergie côté arrière invite au co-développement d'équipements avec Applied Materials, Lam Research et Tokyo Electron, diluant le verrouillage à fournisseur unique pour les processus de prochaine génération. Ensemble, ces mouvements signalent un glissement progressif d'une domination oligopolistique vers une structure plus hiérarchisée où les champions régionaux et les innovateurs spécialisés captent des parts supplémentaires sans déloger les cinq principaux fournisseurs au cœur du marché.

Leaders du secteur des équipements de traitement et d'assemblage de plaquettes

Applied Materials Inc.

ASML Holding Semiconductor Company

Tokyo Electron Limited

Lam Research Corporation

KLA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : ASML a expédié un troisième système EUV High-NA au campus de Hwaseong de Samsung, permettant le développement de processus à 1,4 nm.

- Janvier 2026 : Applied Materials a dévoilé une expansion de 4 milliards USD de son usine de Kalispell, dans le Montana, pour tripler la production Centura.

- Décembre 2025 : Tokyo Electron a inauguré son Centre technologique de Kumamoto, un centre de R&D de 320 millions USD dédié à la gravure à rapport d'aspect élevé.

- Novembre 2025 : Lam Research a acquis Semsysco pour 280 millions USD afin d'intégrer l'apprentissage automatique dans la métrologie Sense.i.

Périmètre du rapport sur le marché mondial des équipements de traitement et d'assemblage de plaquettes

Le rapport sur le marché des équipements de traitement et d'assemblage de plaquettes est segmenté par type d'équipement (équipements de traitement et équipements d'assemblage), application (fonderie/logique, NAND, DRAM et autres applications) et géographie. Les prévisions du marché sont fournies en termes de valeur d'expédition (USD).

| Équipements de traitement | Lithographie |

| Gravure | |

| Dépôt de couche mince | |

| Planarisation mécano-chimique (CMP) | |

| Traitement de la photorésine | |

| Enlèvement de matière et nettoyage | |

| Métrologie et inspection | |

| Autres équipements de traitement | |

| Équipements d'assemblage | Fixation de puces |

| Câblage par fil | |

| Inspection, découpe et autres |

| Fonderie/Logique |

| NAND |

| DRAM |

| Autres applications |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Reste du monde |

| Par type d'équipement | Équipements de traitement | Lithographie |

| Gravure | ||

| Dépôt de couche mince | ||

| Planarisation mécano-chimique (CMP) | ||

| Traitement de la photorésine | ||

| Enlèvement de matière et nettoyage | ||

| Métrologie et inspection | ||

| Autres équipements de traitement | ||

| Équipements d'assemblage | Fixation de puces | |

| Câblage par fil | ||

| Inspection, découpe et autres | ||

| Par application | Fonderie/Logique | |

| NAND | ||

| DRAM | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements de traitement et d'assemblage de plaquettes ?

Le marché s'élevait à 108,06 milliards USD en 2026 et est en bonne voie pour atteindre 145,14 milliards USD d'ici 2031.

À quelle vitesse l'EUV High-NA est-il adopté ?

Intel a installé le premier outil High-NA commercial fin 2024 et prévoit une utilisation en volume à partir de 2026, tandis que Samsung et TSMC prévoient une adoption plus large après 2027.

Quel segment croît le plus vite, les équipements de traitement ou d'assemblage ?

Les équipements d'assemblage devraient progresser à un CAGR de 6,75 % jusqu'en 2031, dépassant les outils de traitement à mesure que l'intégration hétérogène gagne du terrain.

Pourquoi les achats d'équipements NAND s'accélèrent-ils ?

Chaque nouveau pont dans la 3D-NAND ajoute des étapes significatives de dépôt et de gravure, et les principaux fournisseurs se précipitent vers des structures à 300 couches qui augmentent l'intensité des outils par plaquette.

Comment les subventions gouvernementales affectent-elles la demande en équipements ?

Les programmes d'incitation américains, européens et japonais prolongent le cycle de dépenses au-delà des ralentissements normaux, assurant un pipeline pluriannuel de commandes d'usines de construction neuve.

Quelles régions sont appelées à capter la croissance future ?

L'Asie-Pacifique reste dominante, mais l'Amérique du Nord affiche la croissance la plus rapide grâce aux projets de la loi CHIPS prévus pour des installations maximales d'outils entre 2027 et 2029.

Dernière mise à jour de la page le: