Taille et part du marché des diodes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.24 Milliards de dollars |

| Taille du Marché (2031) | 25.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diodes par Mordor Intelligence

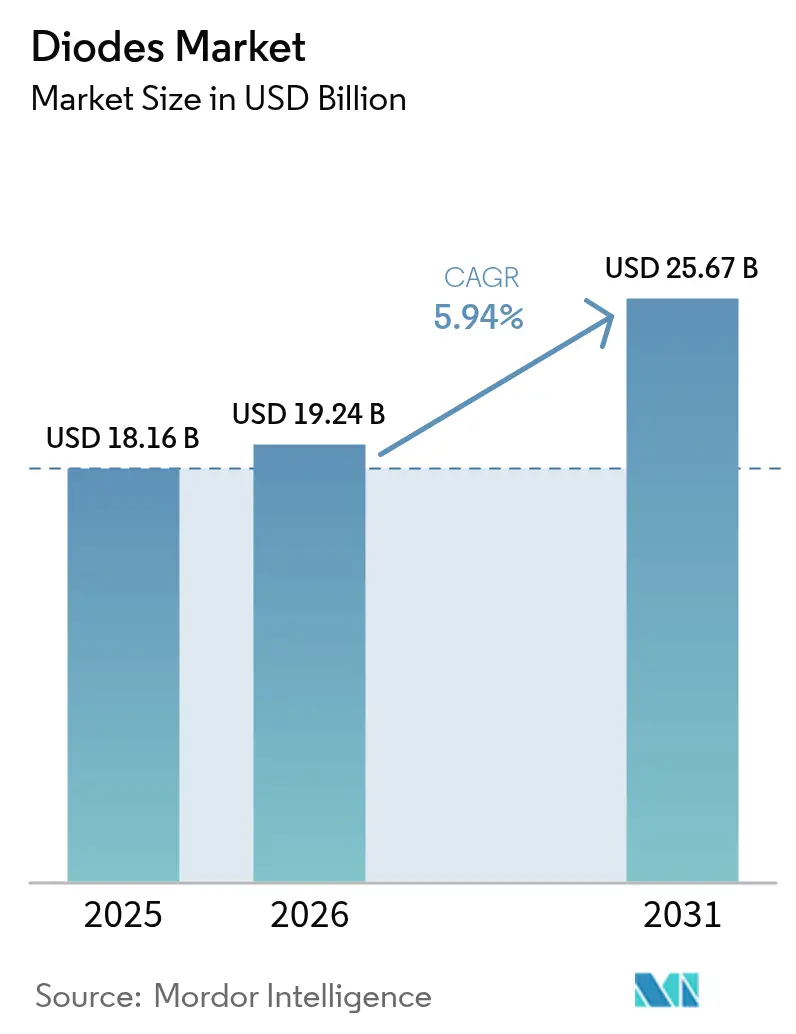

La taille du marché des diodes devrait s'étendre de 18,16 milliards USD en 2025 à 19,24 milliards USD en 2026 et atteindre 25,67 milliards USD d'ici 2031, enregistrant un TCAC de 5,94 % de 2026 à 2031. Les incitations souveraines à la localisation des usines de semi-conducteurs, l'électrification rapide des systèmes automobiles et industriels, ainsi que la prolifération des appareils d'informatique en périphérie qui exigent une commutation plus rapide et une régulation de tension plus précise orientent la croissance. Les évolutions du mix produit vers les matériaux à large bande interdite font monter les prix de vente moyens même lorsque les volumes augmentent. Parallèlement, les ajouts de capacité nationale en nitrure de gallium sur silicium dans le cadre des lois CHIPS and Science Act compriment les délais de livraison des modules de diodes de puissance, tandis que les déploiements mondiaux de la 5G continuent d'enrichir le contenu en diodes par radio. Les cadres réglementaires tels que la directive DEEE de l'Union européenne raccourcissent les cycles de remplacement des appareils électroniques grand public, soutenant indirectement les volumes unitaires.

Principaux enseignements du rapport

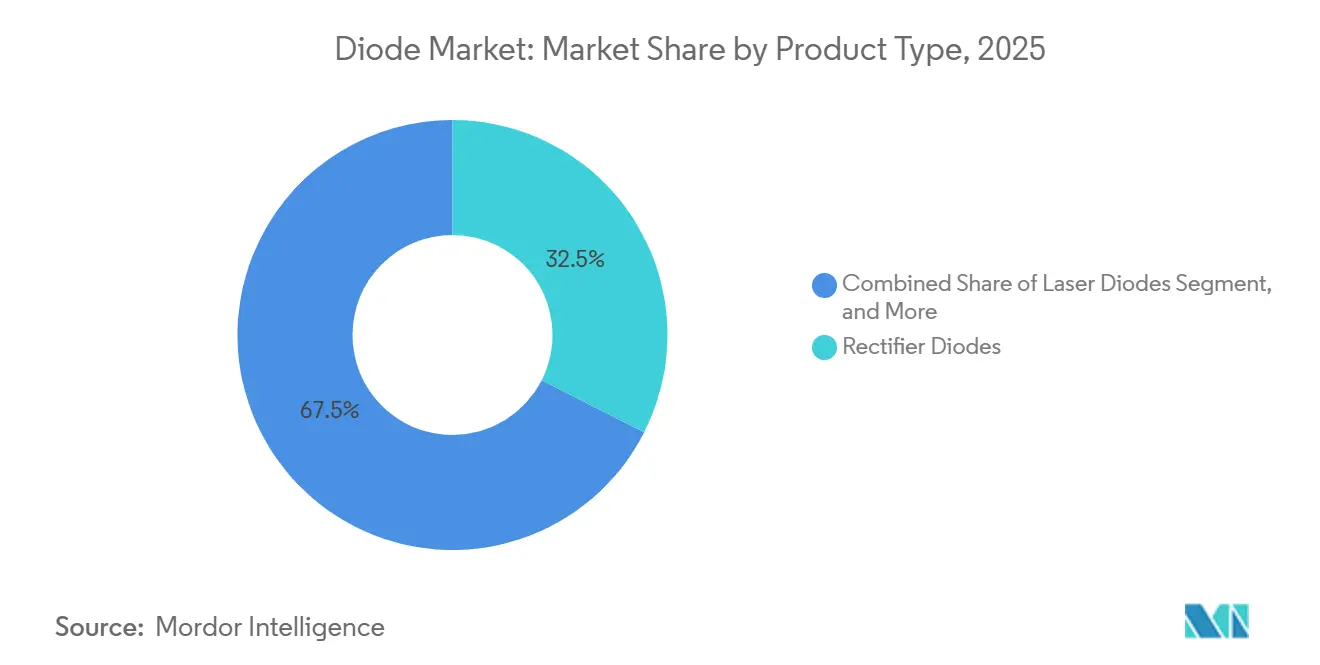

- Par type de produit, les diodes redresseuses ont dominé avec une part de revenus de 32,46 % en 2025, tandis que les diodes laser progressent à un TCAC de 7,54 % jusqu'en 2031.

- Par matériau, le silicium représentait 66,42 % de la part de marché des diodes en 2025, tandis que les dispositifs au nitrure de gallium devraient croître à un TCAC de 6,91 % jusqu'en 2031.

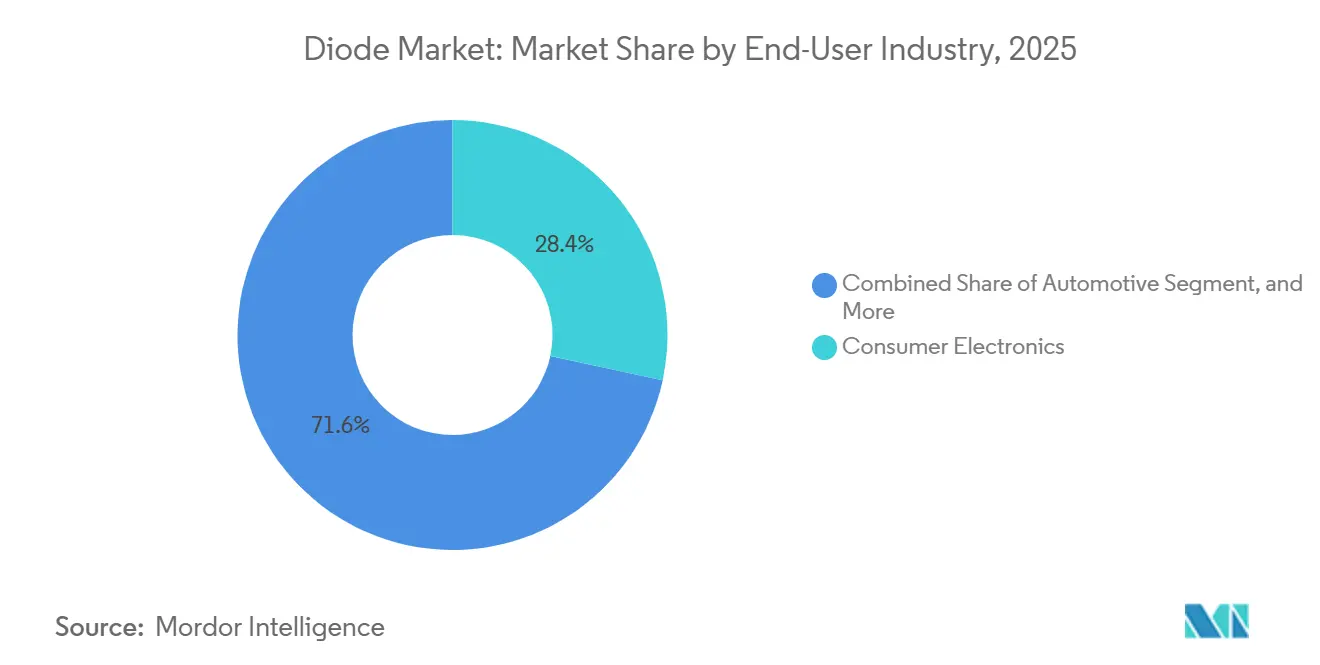

- Par utilisateur final, l'électrification automobile affiche le TCAC le plus élevé de 7,59 % durant 2026-2031, dépassant la part de 28,37 % détenue par l'électronique grand public en 2025.

- Par type de montage, les dispositifs à montage en surface ont sécurisé 48,91 % de la part de marché des diodes en 2025, et les boîtiers flip-chip sont en voie d'atteindre un TCAC de 6,77 % jusqu'en 2031.

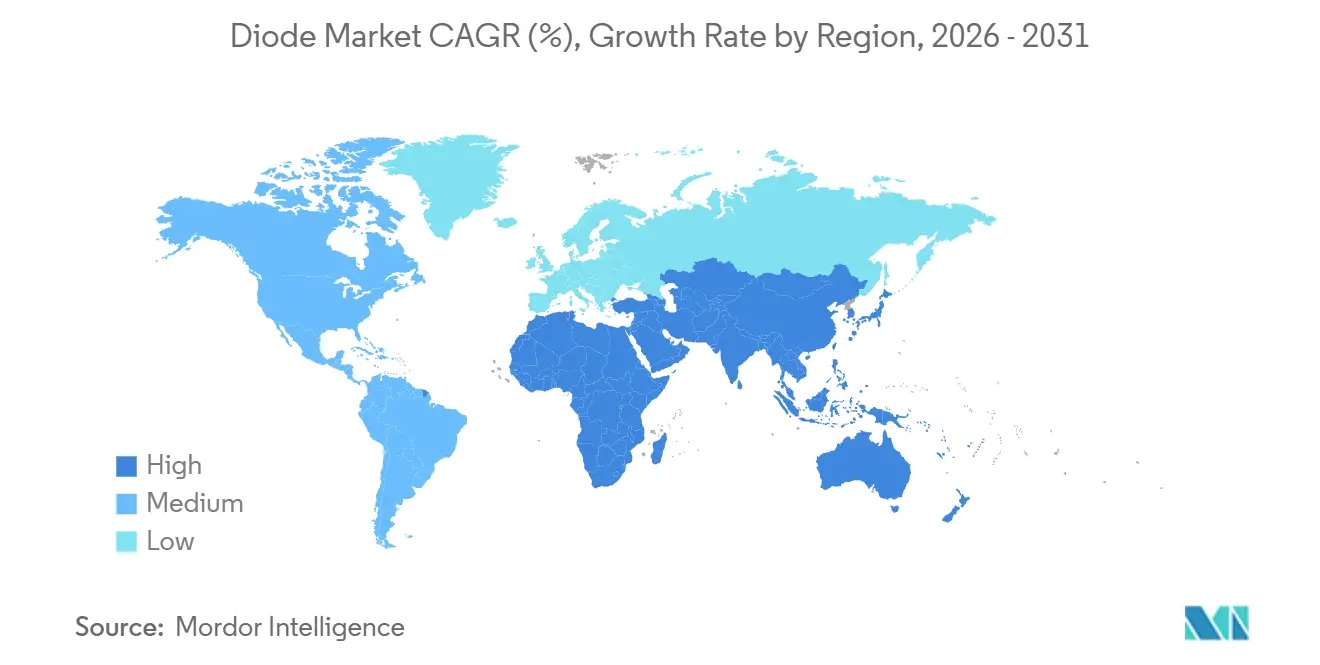

- Par géographie, l'Asie-Pacifique représentait 47,34 % des ventes de 2025 ; cependant, le Moyen-Orient et l'Afrique devraient croître à un TCAC de 6,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des diodes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation des écosystèmes d'électronique grand public | +1.2% | Mondial, avec une concentration dans les pôles de fabrication d'Asie-Pacifique (Chine, Corée du Sud, Vietnam) | Moyen terme (2 à 4 ans) |

| Accélération de la production de véhicules électriques et des chargeurs embarqués | +1.5% | Mondial, gains précoces en Chine, en Europe, en Amérique du Nord ; répercussions en Inde et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Déploiement de la 5G stimulant la demande de diodes RF et hyperfréquences | +0.9% | Amérique du Nord et Europe pour l'infrastructure ; Asie-Pacifique pour l'intégration dans les terminaux | Court terme (≤ 2 ans) |

| Exigences d'efficacité des centres de données stimulant les diodes de puissance | +1.1% | Amérique du Nord et Europe pour les installations hyperscale ; Asie-Pacifique pour les déploiements en périphérie | Court terme (≤ 2 ans) |

| Vents réglementaires favorables aux diodes haute tension GaN sur Si | +0.8% | États-Unis (CHIPS Act), Union européenne (Chips Act), Japon (subventions à la sécurité économique) | Long terme (≥ 4 ans) |

| Lois sur le recyclage des déchets électroniques augmentant les taux de remplacement | +0.4% | Union européenne (directive DEEE), certains marchés asiatiques (Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation des écosystèmes d'électronique grand public

Les smartphones et les appareils connectés intègrent des circuits intégrés de gestion de l'alimentation de plus en plus denses qui combinent plusieurs fonctions de diodes sur un seul substrat, réduisant la surface de la carte et les coûts d'assemblage.[1]Microchip Technology, "Tendances des circuits intégrés de gestion de l'alimentation," microchip.com Les diodes Schottky et les diodes petit signal d'une puissance inférieure à 1 A mais commutant en nanosecondes protègent les capteurs toujours actifs et les bobines de charge sans fil. Les accélérateurs d'IA en périphérie augmentent les enveloppes de puissance de conception thermique, obligeant les fabricants d'équipements d'origine à adopter des diodes de suppression des surtensions transitoires avec des cotes d'énergie plus élevées. Les portefeuilles se bifurquent donc en dispositifs ultra-miniatures pour les espaces restreints et en variantes robustifiées pour les sous-systèmes à forte puissance de calcul, tous deux proposés à des prix supérieurs aux composants discrets traditionnels. La croissance est amplifiée par les interfaces USB4 et Thunderbolt 5 qui délivrent jusqu'à 240 W de puissance, augmentant le contenu en diodes de protection par port.

Accélération de la production de véhicules électriques et des chargeurs embarqués

Les ventes mondiales de véhicules électriques ont dépassé 14 millions d'unités en 2024, et les architectures à 800 V réduisent de moitié les temps de charge, ce qui impose des diodes Schottky au carbure de silicium dans les étages de correction du facteur de puissance.[2]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2024," iea.org Les constructeurs automobiles intègrent des diodes laser dans les LiDAR à état solide, avec des revenus embarqués prévus pour atteindre 11,9 milliards USD d'ici 2032. Les plafonds de température de jonction dépassent désormais 175 °C, favorisant les chimies à large bande interdite. Deux vecteurs de croissance émergent : la conversion de puissance haute tension et la détection par laser, chacun nécessitant des chimies et des boîtiers de diodes distincts. Les crédits d'impôt gouvernementaux sur les véhicules zéro émission accélèrent les lancements de plateformes, stimulant davantage le marché des diodes.

Déploiement de la 5G stimulant la demande de diodes RF et hyperfréquences

Les opérateurs ont déployé plus de 2 millions de stations de base 5G en 2024, chaque macro-cellule intégrant jusqu'à 128 éléments d'antenne utilisant des diodes PIN pour la commutation émission-réception et des diodes varactor pour le pointage de faisceau.[3]Ericsson, "Déploiement de l'infrastructure 5G," ericsson.com L'adoption des ondes millimétriques au-dessus de 24 GHz expose les limites de pertes d'insertion des diodes PIN en arséniure de gallium traditionnelles, incitant à des essais d'alternatives en phosphure d'indium avec 0,3 dB de pertes en moins à 28 GHz. Les terminaux intègrent plusieurs modules frontaux RF embarquant des diodes détectrices Schottky pour le suivi d'enveloppe. Dans l'ensemble, le contenu en diodes par radio augmente de 30 à 40 % par rapport à la 4G, et cette tendance se composera à mesure que les petites cellules et les réseaux privés se multiplieront. Les enchères de spectre prévues jusqu'en 2027 maintiennent le pipeline de déploiement plein, assurant une visibilité sur la demande.

Exigences d'efficacité des centres de données stimulant les diodes de puissance

Les opérateurs hyperscale visent une efficacité d'utilisation de l'énergie inférieure à 1,15 ; les alimentations des serveurs passent du niveau 80 PLUS Titanium à la rectification synchrone avec des diodes Schottky au carbure de silicium pour réduire de 1 à 2 points de pourcentage les pertes par conduction. Les clusters d'IA refroidis par liquide adoptent une distribution en rack à 48 V, nécessitant des redresseurs haute intensité d'une puissance nominale de 100 A ou plus. La feuille de route sur les semi-conducteurs à large bande interdite du Département de l'énergie des États-Unis projette une efficacité de convertisseur de 99 %, soit une opportunité d'économie annuelle de 20 TWh. Les opérateurs renouvellent les modules d'alimentation tous les 3 à 4 ans, contre 5 à 7 ans historiquement, accélérant les cycles de remplacement des diodes. Les engagements publics de neutralité carbone institutionnalisent davantage cette cadence de mise à niveau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (Si, GaAs, GaN) | -0.7% | Mondial, aigu dans les régions dépendantes des exportations chinoises de gallium (Amérique du Nord, Europe) | Court terme (≤ 2 ans) |

| Fragmentation de la chaîne d'approvisionnement dans un contexte de restrictions commerciales géopolitiques | -0.5% | États-Unis, Chine, Union européenne (contrôles des exportations, droits de douane, listes d'entités) | Long terme (≥ 4 ans) |

| Limitations thermiques dans les boîtiers à haute intensité | -0.4% | Mondial, particulièrement dans les applications automobile et industrielle à haute puissance | Moyen terme (2 à 4 ans) |

| Congestion des brevets dans les procédés de semi-conducteurs à large bande interdite | -0.3% | Mondial, concentré aux États-Unis, en Europe, au Japon, en Corée du Sud (points chauds des litiges) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (Si, GaAs, GaN)

La Chine contrôle 98 % du raffinage du gallium, et son régime de licences d'exportation de 2024 a doublé les prix au comptant en quelques mois. Les coûts des plaquettes en arséniure de gallium ont augmenté de 15 à 20 % en glissement annuel en 2024, comprimant les marges des diodes RF pour les fournisseurs sans couvertures d'achat à terme. L'Union européenne a accordé à une start-up grecque un contrat pour construire une usine de gallium de 500 tonnes par an, mais celle-ci ne représenterait encore que moins de 5 % de la demande mondiale. Les délais de livraison des plaquettes en carbure de silicium restent de 26 à 30 semaines malgré les expansions de Wolfspeed et ROHM. Tant que des sources diversifiées ne seront pas matures, le risque d'approvisionnement tempère l'expansion du marché des diodes.

Limitations thermiques dans les boîtiers à haute intensité

Les diodes de plus de 50 A peuvent dépasser des températures de jonction de 150 °C ; les boîtiers moulés en époxy avec une résistance thermique de 1,5 à 2,0 K/W nécessitent des dissipateurs thermiques encombrants qui annulent les avantages de taille des dispositifs à large bande interdite. Les boîtiers flip-chip ou à cuivre directement lié abaissent la résistance à 0,5-0,8 K/W mais coûtent 40 à 60 % de plus. Les concepteurs automobiles étudient le refroidissement double face et les cartes à puce intégrée, ajoutant jusqu'à 1 million USD en ingénierie non récurrente par plateforme. Des interfaces thermiques standardisées n'ont pas encore émergé, confinant ces modules premium aux véhicules électriques haut de gamme et aux entraînements industriels, et ralentissant la pénétration du marché de masse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les diodes laser propulsent la détection autonome

Les produits redresseurs ont capturé 32,46 % de la part de marché des diodes en 2025, soutenus par des besoins de conversion AC-DC quasi universels dans l'électronique grand public et les alimentations industrielles. Les dispositifs laser, bien que plus faibles en volume, devraient se développer à un TCAC de 7,54 % jusqu'en 2031, à mesure que le LiDAR à état solide gagne la faveur dans les véhicules de tourisme et que les opérateurs de télécommunications modernisent les dorsales en fibre optique longue distance. Les unités Schottky continuent de migrer vers les plateformes de véhicules électriques à 800 V pour leur faible chute de tension directe, tandis que les références Zener restent des composants incontournables dans les circuits de gestion de batterie qui protègent les convertisseurs analogique-numérique contre les surtensions. Les diodes petit signal dominent les rôles de commutation en dessous de 1 A, et les composants de suppression des surtensions transitoires prolifèrent dans les ports USB-C haute vitesse et Thunderbolt, chacun gérant désormais jusqu'à 240 W de puissance bidirectionnelle. Les variantes RF et hyperfréquences sous-tendent les fronts d'extrémité radio 5G, permettant aux réseaux à formation de faisceau de commuter des milliers de fois par seconde avec une perte d'insertion minimale.

La part laser de la taille du marché des diodes est appelée à s'élargir à mesure que les constructeurs automobiles privilégient les dispositifs à émission par la tranche à 905 nm et les dispositifs à cavité verticale émettant par la surface à 940 nm qui équilibrent la portée et la sécurité oculaire. Le contenu par véhicule augmentera également parce que les phares de nouvelle génération regroupent des dizaines de pixels laser pour permettre des faisceaux de route adaptatifs. Du côté des redresseurs, les fabricants d'onduleurs pour énergies renouvelables passent du silicium à 600 V aux composants en carbure de silicium à 1 200 V, tempérant légèrement la demande de diodes au silicium grand public mais créant un sous-segment premium. Les fournisseurs capables de co-intégrer plusieurs fonctions de diodes — redressement, écrêtage de tension et protection contre les décharges électrostatiques — dans un seul boîtier commandent des prix de vente moyens plus élevés. Dans l'ensemble, l'évolution du mix produit devrait relever les marges mixtes, même dans des environnements de croissance unitaire modérée.

Par type de matériau : le nitrure de gallium gagne du terrain

Le silicium a maintenu une emprise de 66,42 % en 2025, représentant la plus grande part de marché des diodes, grâce à des décennies d'optimisation du rendement qui ont maintenu le coût par ampère en dessous de 0,01 USD. Les dispositifs au nitrure de gallium à large bande interdite devraient toutefois afficher un TCAC de 6,91 % jusqu'en 2031, à mesure que les opérateurs de centres de données hyperscale visent une efficacité de conversion de 99 % et que les ingénieurs automobiles cherchent à obtenir des chargeurs embarqués plus froids. Les alternatives au carbure de silicium progressent à un TCAC comparable de 6,5 %, portées par les onduleurs solaires et les entraînements de traction qui nécessitent une capacité de blocage de 1 200 V. L'arséniure de gallium reste la référence pour les diodes RF et hyperfréquences dans les stations de base 5G, bien que des pilotes en phosphure d'indium menacent sa domination dans les applications en ondes millimétriques. Les substrats expérimentaux tels que le diamant et le nitrure d'aluminium restent en dessous de 1 % mais attirent des investissements en R&D pour un déploiement après 2030.

La part du nitrure de gallium dans le marché des diodes se développera plus rapidement en Amérique du Nord et en Europe, où les usines financées par le CHIPS Act raccourcissent les délais de livraison et réduisent le risque de la chaîne d'approvisionnement. Le silicium, bien que plus lent, conserve un rôle indispensable dans les circuits analogiques critiques pour la sécurité qui nécessitent une fiabilité à long terme éprouvée et une conformité établie à la norme IEC 60747. La production de carbure de silicium augmente sur des plaquettes de 200 mm plus grandes, réduisant les écarts de coûts et rendant le matériau viable pour les véhicules électriques de milieu de gamme. Pendant ce temps, les fournisseurs d'arséniure de gallium font face à des vents contraires sur les prix en raison des restrictions à l'exportation du gallium, les incitant à rechercher des contrats d'approvisionnement à long terme. Chaque chimie occupe donc un créneau bien défini en termes de performance par rapport au coût, offrant aux cartes multicouches une palette plus large d'options de diodes.

Par secteur d'utilisation finale : l'électrification automobile s'accélère

L'électronique grand public représentait 28,37 % de la demande de 2025, alimentée par la prolifération des diodes dans les smartphones, les tablettes et les appareils connectés qui intègrent des circuits intégrés de gestion de l'alimentation de plus en plus denses. Les applications automobiles, cependant, sont en voie d'atteindre un TCAC de 7,59 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide à mesure que les volumes de véhicules électriques augmentent et que les systèmes avancés d'aide à la conduite intègrent la détection par laser. Les infrastructures de communications devraient afficher un TCAC de 6,2 % dans le sillage de la densification de la 5G, chaque macro-cellule abritant jusqu'à 128 diodes PIN et varactor pour le pointage de faisceau. Les acheteurs de la défense et de l'aérospatiale, bien que limités en volume unitaire, paient des primes pour les dispositifs durcis aux rayonnements, tandis que les périphériques informatiques et l'automatisation industrielle maintiennent des trajectoires solides à un chiffre moyen. L'éclairage à base de LED, à mesure qu'il évolue vers les micro-LED, continue de nécessiter une régulation de courant précise pour maintenir les volumes de diodes petit signal.

La part automobile de la taille du marché des diodes augmentera à mesure que chaque nouveau véhicule électrique à batterie contient 50 à 100 diodes de puissance dans les onduleurs de traction, les convertisseurs CC-CC et les chargeurs embarqués. Les gigafactories de cellules de batterie au Canada, en Allemagne et au Japon s'appuient sur des diodes Schottky au carbure de silicium pour réduire les risques d'emballement thermique, augmentant la demande de dispositifs d'une puissance nominale supérieure à 175 °C. Dans les communications, les constellations de satellites en orbite basse terrestre nécessitent des diodes hyperfréquences au nitrure de gallium qui résistent aux cycles thermiques de –150 °C à +120 °C, étendant la portée des fournisseurs au-delà des réseaux terrestres. L'électronique grand public se stabilisera à mesure que la croissance des unités de smartphones se stabilise, mais les bobines de charge sans fil et les capteurs toujours actifs feront légèrement augmenter le contenu en diodes par terminal. Dans l'ensemble, l'évolution des priorités des utilisateurs finaux remodèle les carnets de commandes vers des segments automobiles et d'infrastructure à plus haute valeur mais à plus faible volume.

Par type de montage : le flip-chip gagne de l'élan

Les boîtiers à montage en surface ont dominé avec 48,91 % des revenus de 2025 en s'alignant sur l'assemblage automatisé par prise et pose et les empreintes standard JEDEC. Les boîtiers flip-chip, bien qu'avec seulement une part à un chiffre moyen aujourd'hui, devraient croître à un TCAC de 6,77 % jusqu'en 2031, à mesure que les concepteurs de smartphones et d'appareils connectés recherchent des profils inférieurs à 0,5 mm et une résistance thermique inférieure à 1 K/W. Les formats traversants glissent vers 22 % à mesure que les cartes industrielles traditionnelles se modernisent vers le montage en surface, tandis que les boîtiers à l'échelle de la puce progressent à 6,1 % grâce aux modules frontaux RF et aux dispositifs IoT alimentés par batterie. Les options à cuivre directement lié gagnent également du terrain dans les systèmes automobiles à 48 V, offrant une dissipation thermique supérieure avec des pénalités de surface modestes.

La part du flip-chip dans le marché des diodes croîtra le plus rapidement dans l'électronique grand public, où la surface de la carte est limitée et où des performances de quelques kelvins par watt sont obligatoires pour les écrans à taux de rafraîchissement élevé. Dans les zones automobiles, les substrats de refroidissement double face associés aux diodes flip-chip réduisent la masse du refroidisseur de 30 %, compensant le coût plus élevé des composants. Les unités à l'échelle de la puce prospèrent dans les terminaux 5G parce que leurs plages de soudure périmétriques permettent aux modules d'antenne de se réduire sans sacrifier l'intégrité RF. Le montage en surface dominera encore les modernisations industrielles qui privilégient la fiabilité éprouvée à la miniaturisation progressive, tandis que le traversant restera ancré dans les applications en environnement difficile qui nécessitent une robustesse mécanique supplémentaire. Le paysage des boîtiers se fragmente donc selon les lignes d'utilisation finale et de budget thermique, offrant aux fabricants sous contrat une boîte à outils toujours plus large pour optimiser les performances et les coûts.

Analyse géographique

L'Asie-Pacifique représentait 47,34 % de la part de marché des diodes en 2025 et devrait afficher un TCAC de 5,7 % jusqu'en 2031, ancré par l'essor de la fabrication de véhicules électriques en Chine et la demande croissante du Japon pour les dispositifs de puissance au carbure de silicium. Les programmes d'incitation à la fabrication en Inde et la diversification des capacités vers le Vietnam, la Thaïlande et la Malaisie élargissent l'approvisionnement régional, tandis que les usines sub-5 nm de la Corée du Sud génèrent un contenu de protection contre les décharges électrostatiques supplémentaire. Le contenu par unité augmente également parce que les marques d'électronique grand public ajoutent des bobines de charge sans fil et des capteurs toujours actifs, chacun nécessitant plusieurs diodes de suppression des surtensions transitoires.

L'Amérique du Nord représentait environ 24 % du marché des diodes en 2025 et devrait se développer à un TCAC de 5,5 % à mesure que le financement du CHIPS Act réduit les délais de livraison du nitrure de gallium et que les opérateurs de centres de données hyperscale remplacent les redresseurs au silicium traditionnels par des alternatives à large bande interdite. Les nouvelles usines de cellules de batterie du Canada intègrent des diodes Schottky au carbure de silicium d'une puissance nominale de 175 °C, et le corridor d'électronique automobile du Mexique intègre des dispositifs de suppression des surtensions transitoires à haute intensité dans les faisceaux de câbles. L'Europe a capturé une part de 19 % en 2025 et devrait progresser à un TCAC de 5,3 %, propulsée par 43 milliards EUR de subventions du Chips Act qui financent de nouvelles lignes pilotes de nitrure de gallium en France et des usines de carbure de silicium en Allemagne.

Le Moyen-Orient et l'Afrique ont sécurisé 6 % des revenus mondiaux en 2025 et devraient afficher le TCAC le plus rapide de 6,96 % jusqu'en 2031, alimenté par les centres de données d'intelligence artificielle souverains en Arabie saoudite et aux Émirats arabes unis, dont les clusters GPU de 100 MW exigent une rectification ultra-efficace. Le boom des onduleurs solaires en Afrique du Sud adopte des diodes au carbure de silicium pour améliorer l'efficacité connectée au réseau, tandis que les assembleurs sous contrat en Égypte ajoutent des lignes flip-chip qui raccourcissent les délais de livraison régionaux. L'Amérique du Sud, avec une part de 4 % en 2025, devrait croître de 5,4 % par an à mesure que le Brésil et l'Argentine développent la production d'autobus électriques et les modernisations d'automatisation industrielle, bien que la volatilité des devises maintienne les cycles de dépenses d'investissement prudents.

Paysage concurrentiel

Les cinq plus grands fournisseurs, Infineon Technologies, STMicroelectronics, Vishay Intertechnology, Diodes Incorporated et onsemi, représentaient collectivement environ 35 à 40 % des revenus de 2025, confirmant une structure modérément fragmentée dans laquelle les spécialistes régionaux et les nouveaux entrants sans usine dans les semi-conducteurs à large bande interdite peuvent encore remporter des conceptions. Les avantages d'échelle permettent aux leaders d'internaliser l'épitaxie, l'assemblage et les tests, ramenant le coût par ampère à des niveaux inférieurs au centime dans les lignes de silicium à haut volume. Les nouveaux entrants contre-attaquent en se concentrant sur des niches de nitrure de gallium ou de carbure de silicium où les gains d'efficacité justifient des primes de prix.

Les investissements stratégiques sont restés soutenus : Infineon dépense 5,5 milliards USD dans une usine à Dresde qui co-intégrera des diodes au carbure de silicium avec des pilotes de grille, tandis que STMicroelectronics alloue 5 milliards EUR pour étendre la capacité de Catane pour des plaquettes en carbure de silicium de 300 mm. L'expansion de 750 millions USD de Wolfspeed à Mohawk Valley cible des substrats de 200 mm, et GlobalFoundries a réservé 95 millions USD de fonds CHIPS pour augmenter la production de nitrure de gallium dans le Vermont. Des innovateurs sans usine tels que Navitas et GaN Systems concèdent des licences de propriété intellectuelle à des fonderies, comprimant les cycles de renouvellement des produits et évitant les dépenses d'investissement de plusieurs milliards de dollars.

Les accords de licence croisée entre Infineon, Wolfspeed et ROHM ont atténué la congestion des brevets, accélérant la diffusion technologique vers les fournisseurs de rang 2. Les normes de qualité ISO 9001 et IATF 16949 continuent de favoriser les acteurs établis avec de solides antécédents automobiles, mais les généreuses subventions dans le cadre du CHIPS and Science Act et du Chips Act de l'Union européenne abaissent les barrières à l'entrée pour les start-ups et les essaimages universitaires. Dans l'ensemble, la préférence des clients pour une efficacité plus élevée et une commutation plus rapide déplace progressivement les revenus vers les spécialistes à large bande interdite, même si les lignes de silicium bien établies défendent les segments sensibles aux prix.

Leaders du secteur des diodes

Alpha and Omega Semiconductor Ltd.

Central Semiconductor Corp.

Wolfspeed Inc.

Diodes Incorporated

GlobalFoundries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Wolfspeed a annoncé une expansion de 750 millions USD de son usine de Mohawk Valley à New York pour produire des plaquettes en carbure de silicium de 200 mm destinées aux modules automobiles et industriels, avec une production prévue pour le second semestre 2027.

- Décembre 2025 : STMicroelectronics s'est engagé à investir 5 milliards EUR (5,5 milliards USD) pour étendre son site de Catane, en ajoutant des lignes d'épitaxie en carbure de silicium de 300 mm et de nitrure de gallium de 200 mm pour les clients automobiles européens, avec les premières plaquettes prévues pour le troisième trimestre 2027.

- Novembre 2025 : Infineon Technologies a acquis GaN Systems pour 830 millions USD, intégrant la propriété intellectuelle en nitrure de gallium et élargissant son catalogue de diodes de puissance pour les centres de données et les véhicules électriques.

- Octobre 2025 : Renesas Electronics a investi 1,2 milliard USD dans son usine de Kofu pour doubler la capacité de diodes au carbure de silicium destinées aux onduleurs de véhicules électriques japonais et nord-américains.

Périmètre du rapport sur le marché mondial des diodes

Le rapport sur le marché des diodes est segmenté par type de produit (diodes Schottky, diodes Zener, diodes redresseuses, diodes laser, diodes petit signal, diodes de protection contre les décharges électrostatiques, diodes de suppression des surtensions transitoires, diodes RF et hyperfréquences), type de matériau (diodes au silicium, diodes au carbure de silicium, diodes au nitrure de gallium, diodes à l'arséniure de gallium, autres types de matériaux), secteur d'utilisation finale (communications, électronique grand public, automobile, défense et aérospatiale, informatique et périphériques, industrie, éclairage, autres secteurs d'utilisation finale), type de montage (traversant, montage en surface, boîtier à l'échelle de la puce, flip-chip), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Diodes Schottky |

| Diodes Zener |

| Diodes redresseuses |

| Diodes laser |

| Diodes petit signal |

| Diodes de protection contre les décharges électrostatiques |

| Diodes de suppression des surtensions transitoires |

| Diodes RF et hyperfréquences |

| Diodes au silicium |

| Diodes au carbure de silicium |

| Diodes au nitrure de gallium |

| Diodes à l'arséniure de gallium |

| Autres types de matériaux |

| Communications |

| Électronique grand public |

| Automobile |

| Défense et aérospatiale |

| Informatique et périphériques |

| Industrie |

| Éclairage |

| Autres secteurs d'utilisation finale |

| Traversant |

| Montage en surface |

| Boîtier à l'échelle de la puce |

| Flip-chip |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Diodes Schottky | ||

| Diodes Zener | |||

| Diodes redresseuses | |||

| Diodes laser | |||

| Diodes petit signal | |||

| Diodes de protection contre les décharges électrostatiques | |||

| Diodes de suppression des surtensions transitoires | |||

| Diodes RF et hyperfréquences | |||

| Par type de matériau | Diodes au silicium | ||

| Diodes au carbure de silicium | |||

| Diodes au nitrure de gallium | |||

| Diodes à l'arséniure de gallium | |||

| Autres types de matériaux | |||

| Par secteur d'utilisation finale | Communications | ||

| Électronique grand public | |||

| Automobile | |||

| Défense et aérospatiale | |||

| Informatique et périphériques | |||

| Industrie | |||

| Éclairage | |||

| Autres secteurs d'utilisation finale | |||

| Par type de montage | Traversant | ||

| Montage en surface | |||

| Boîtier à l'échelle de la puce | |||

| Flip-chip | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mondial des diodes ?

La taille du marché des diodes a atteint 18,16 milliards USD en 2025 et devrait atteindre 19,24 milliards USD en 2026.

À quelle vitesse le secteur automobile croît-il en termes de demande de diodes ?

Les applications automobiles devraient développer la consommation de diodes à un TCAC de 7,59 % entre 2026 et 2031.

Quelle plateforme de matériaux gagne le plus de terrain ?

Les diodes au nitrure de gallium progressent à un TCAC de 6,91 %, le plus rapide parmi les types de matériaux.

Quelle région connaîtra la croissance la plus rapide du marché des diodes ?

Le Moyen-Orient et l'Afrique devraient afficher un TCAC de 6,96 % jusqu'en 2031, dépassant toutes les autres régions.

Quel format de boîtier connaît la croissance la plus rapide pour les diodes ?

Les boîtiers flip-chip sont en voie d'atteindre un TCAC de 6,77 % à mesure que les concepteurs recherchent des assemblages à profil ultra-bas.

Quelles sont les principales entreprises dans le domaine des diodes ?

Infineon Technologies, STMicroelectronics, Vishay Intertechnology, Diodes Incorporated et onsemi détiennent collectivement environ 35 à 40 % des revenus mondiaux.

Dernière mise à jour de la page le: