Taille et part du marché des services linguistiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 75.53 Milliards de dollars |

| Taille du Marché (2031) | 96.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services linguistiques par Mordor Intelligence

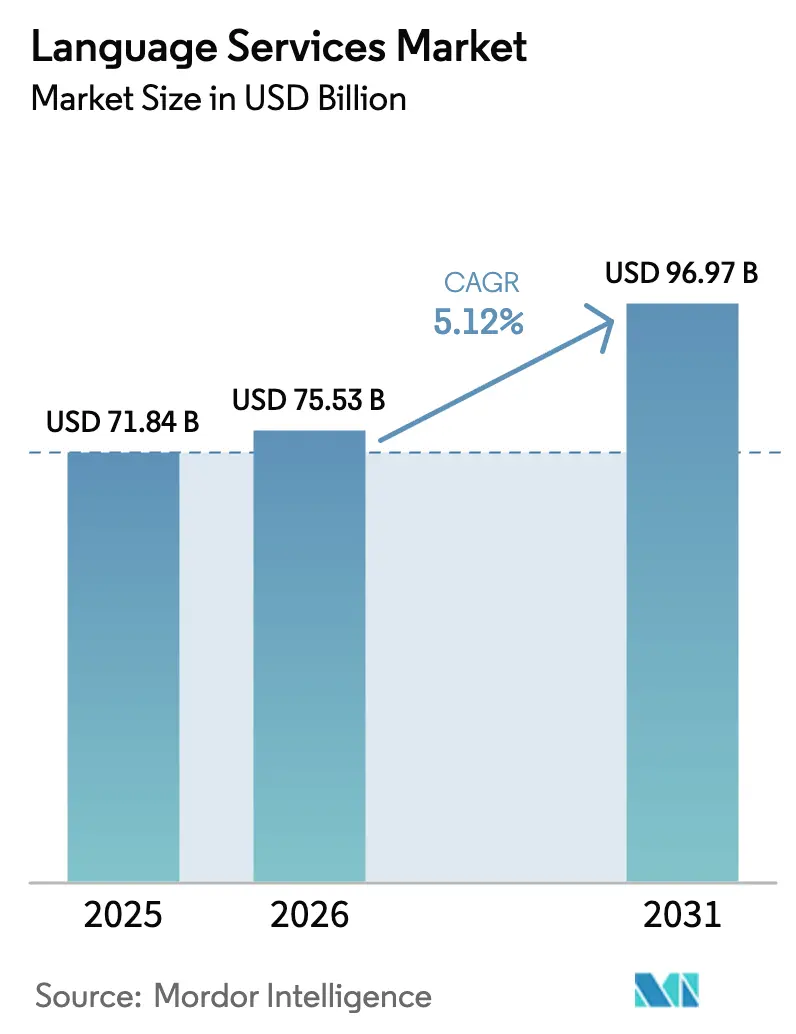

La taille du marché des services linguistiques est projetée à 71,84 milliards USD en 2025, 75,53 milliards USD en 2026, et devrait atteindre 96,97 milliards USD d'ici 2031, avec un TCAC de 5,12 % de 2026 à 2031. L'intensification des objectifs de mondialisation, les règles strictes de conformité multilingue et les gains rapides de productivité des grands modèles de langage élargissent le vivier adressable de contenus réglementés et d'expérience client. Les prestataires qui combinent des moteurs neuronaux propriétaires avec des linguistes professionnels traitent désormais des volumes de mots plus élevés à un coût unitaire inférieur, une évolution qui soutient une croissance régulière à un chiffre moyen. La demande bénéficie également du commerce électronique transfrontalier et des déploiements d'assistants vocaux qui nécessitent une localisation permanente, orientant ainsi les dépenses supplémentaires vers des plateformes offrant des flux de travail en temps réel. L'intensité concurrentielle s'accroît car les éditeurs de plateformes combinent technologie, spécialistes du domaine et services gérés, comprimant les marges des agences de traduction pures et récompensant les prestataires intégrés.

Principaux enseignements du rapport

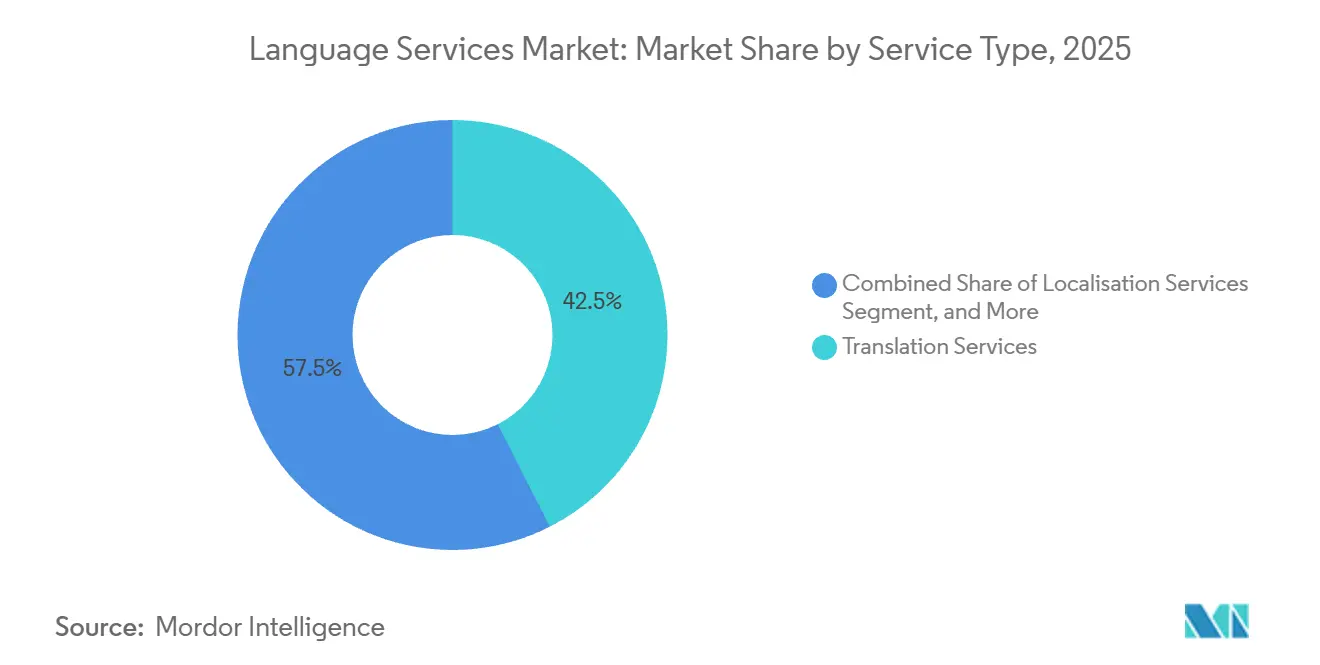

- Par type de service, les services de traduction ont représenté 42,52 % du chiffre d'affaires 2025, tandis que la localisation assistée par intelligence artificielle devrait progresser à un TCAC de 6,16 % jusqu'en 2031.

- Par secteur d'utilisateur final, les sciences de la vie ont contribué à 18,36 % des dépenses 2025, tandis que le commerce électronique et la vente au détail devraient se développer à un TCAC de 7,32 % jusqu'en 2031.

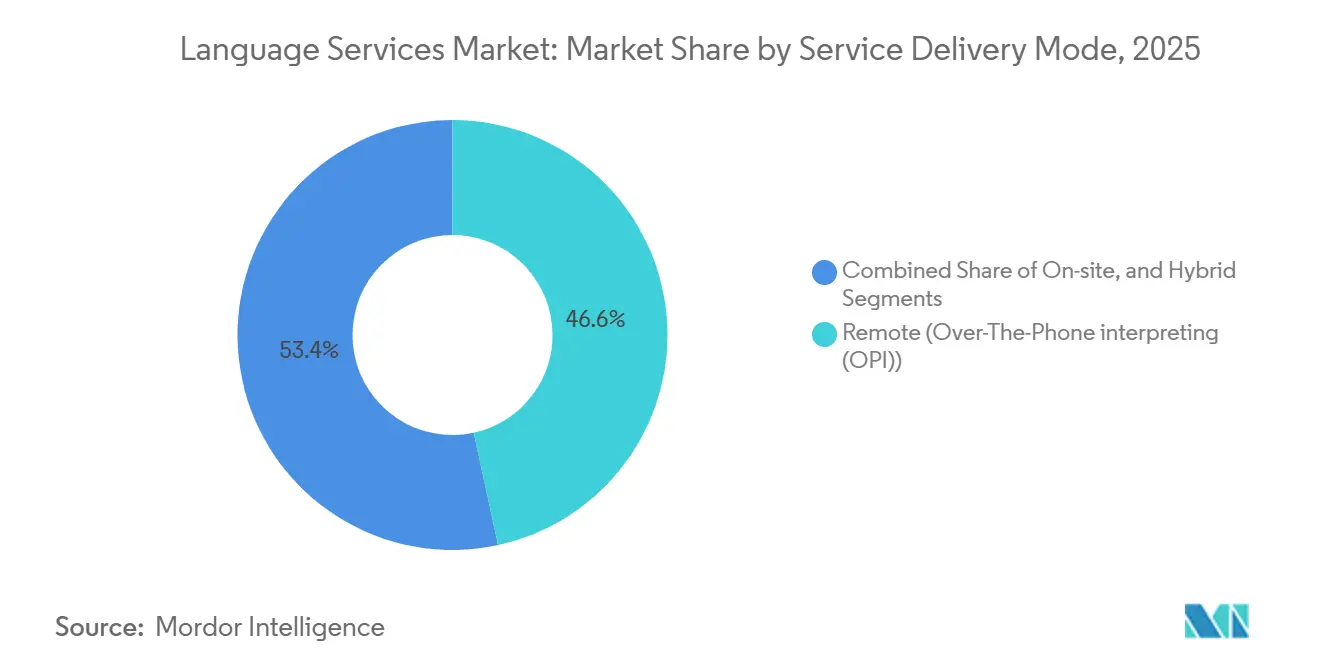

- Par mode de prestation, l'interprétation téléphonique a représenté 34,14 % du chiffre d'affaires 2025, et l'interprétation vidéo à distance croît à un TCAC de 8,06 % sur la période de prévision.

- Par technologie, la traduction automatique post-éditée a représenté 38,87 % des investissements 2025, tandis que la localisation assistée par intelligence artificielle progresse à un TCAC de 7,82 %.

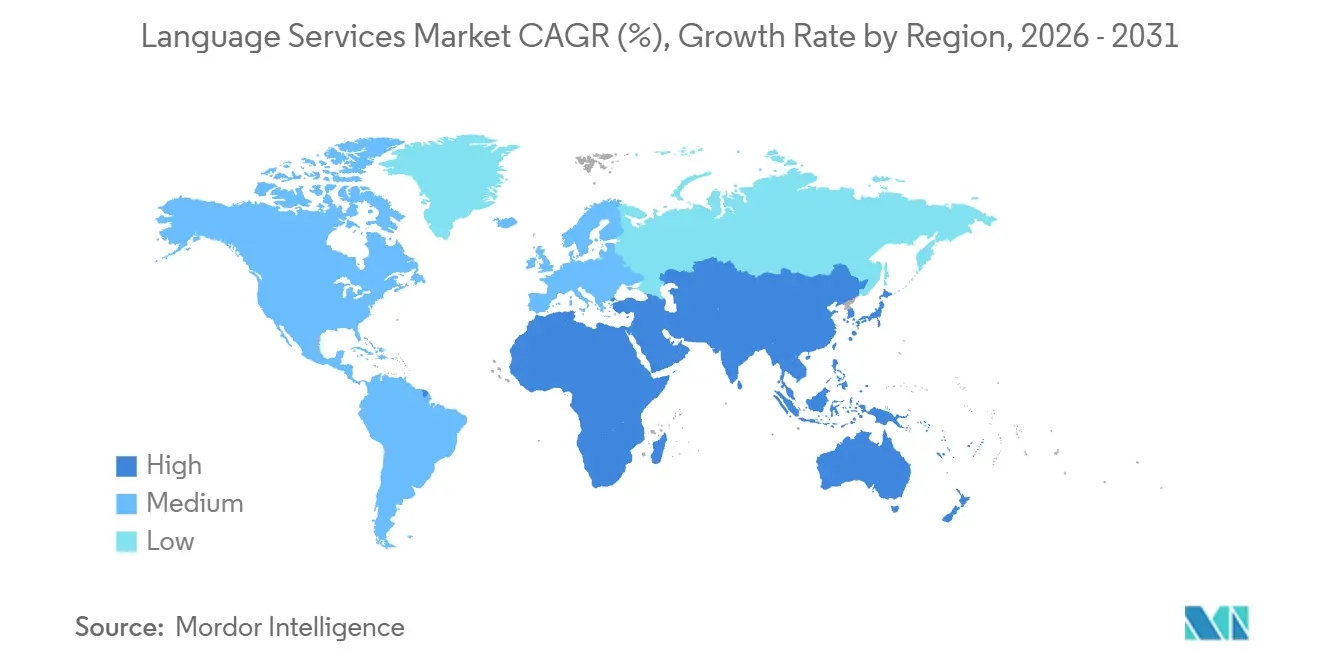

- Par géographie, l'Amérique du Nord a généré 37,26 % des ventes 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 7,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services linguistiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La vague de mondialisation des entreprises intensifie la demande | +1.2% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La création explosive de contenu numérique multilingue | +1.0% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Des exigences de conformité plus strictes dans les sciences de la vie génèrent des services de contenu réglementé à valeur ajoutée | +0.9% | Amérique du Nord, Europe, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'intelligence artificielle générative stimule le débit et l'expansion des marges | +1.3% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La micro-localisation en temps réel imposée par l'expérience client multilingue hyper-personnalisée | +0.7% | Mondial, plus fort dans les pôles de commerce électronique d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'essor des assistants vocaux dans les marchés émergents ouvre la voie à la localisation audio de masse | +0.6% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La vague de mondialisation des entreprises intensifie la demande

Les entreprises qui poursuivent des revenus transfrontaliers intègrent des experts en localisation dans leurs équipes de conception et de produit, recadrant la traduction comme un levier de croissance plutôt qu'un centre de coûts. Les flux de paiement en langue maternelle, les portails d'assistance client et la documentation de conformité réduisent l'abandon et accélèrent l'entrée sur le marché, notamment dans le paysage fragmenté du commerce électronique en Asie du Sud-Est. Les témoignages de réussite sur la plateforme GlobalLink de TransPerfect montrent que des clients tels qu'AIG ont réduit les délais de traitement des contenus de 20 % et économisé 250 000 USD annuellement grâce à l'automatisation des flux de travail. Il en résulte un changement structurel de la demande de localisation haut de gamme qui soutient la trajectoire du marché des services linguistiques même lorsque les cycles macroéconomiques fluctuent. Les prestataires disposant de réseaux de linguistes mondiaux et de protocoles de sécurité conformes aux normes ISO obtiennent des accords-cadres pluriannuels, qui ancrent des flux de trésorerie prévisibles.

La création explosive de contenu numérique multilingue

Les géants du streaming, les éditeurs de jeux vidéo et les plateformes de médias sociaux lancent désormais des titres et des épisodes dans des dizaines de langues simultanément, dépassant la capacité purement humaine. Les flux de travail hybrides qui mêlent doublage par intelligence artificielle et post-production par des linguistes réduisent les délais de sortie jusqu'à 70 % et les coûts de 50 %, comme le démontrent les projets en 80 langues de Deepdub. La plateforme de voix synthétiques de Synthesia couvre plus de 130 langues et détient la certification ISO 42001, signalant une fiabilité de niveau entreprise. Cette vélocité découple la production des effectifs, élargissant la couverture réalisable aux paires de langues de longue traîne et agrandissant le marché global des services linguistiques. Cependant, les volumes génériques font face à une pression sur les marges, de sorte que les agences se différencient par leur expertise sectorielle, la transcréation culturelle et des moteurs d'intelligence artificielle propriétaires.

Des exigences de conformité plus strictes dans les sciences de la vie génèrent des services de contenu réglementé à valeur ajoutée

Le règlement de l'UE sur les essais cliniques 536/2014 oblige les promoteurs à fournir les documents destinés aux participants dans chaque langue des États membres, tandis que les directives ICH E3/E5/E6 imposent la cohérence interlinguistique. Le contrat attribué à Acolad en 2025 pour traduire les réglementations techniques de l'UE en 23 langues illustre la demande du secteur public pour des productions certifiées prêtes pour l'audit. Les clients des sciences de la vie acceptent des tarifs supérieurs de 30 à 50 % par mot pour s'assurer les services de linguistes versés en pharmacovigilance et en nomenclature des dispositifs médicaux, créant ainsi un segment premium résilient au sein du marché des services linguistiques. Les prestataires proposant des bases de données terminologiques validées et une traçabilité sécurisée des flux de travail captent ces dépenses et se protègent contre la compression des prix ailleurs.

L'intelligence artificielle générative stimule le débit et l'expansion des marges

Les grands modèles de langage produisent des traductions en première ébauche nécessitant moins de corrections, augmentant la productivité des linguistes de 30 à 45 % dans les opérations clients, selon McKinsey. La levée de fonds de 300 millions USD de DeepL et sa valorisation de 2 milliards USD soulignent la conviction des investisseurs que les moteurs neuronaux contextuels déplaceront les modèles statistiques hérités. Le moteur Lara de Translated a affiché des scores d'évaluation humaine 40 % plus élevés et des gains de qualité de 76 % sur les paires à faibles ressources en 2025. Avec un coût par mot en baisse et une qualité en hausse, les prestataires adressent de manière rentable des langues auparavant non économiques, élargissant la taille atteignable du marché des services linguistiques tout en préservant les marges.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La traduction automatique open source banalise le contenu de base | -0.8% | Mondial, impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents pour les linguistes spécialisés dans des domaines de niche | -0.6% | Mondial, aiguë en Amérique du Nord et en Europe pour les spécialités médicales, juridiques et en brevets | Long terme (≥ 4 ans) |

| Les lois strictes sur la souveraineté des données restreignent les ensembles de données linguistiques transfrontaliers | -0.4% | Europe (RGPD), Chine (PIPL), Inde (loi DPDP), avec répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les coûts d'intégration croissants côté client créent des frictions au changement de prestataire | -0.3% | Mondial, affectant principalement les clients entreprises en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La traduction automatique open source banalise le contenu de base

Des modèles neuronaux librement disponibles tels que NLLB-200 de Meta et Google Traduction atteignent désormais une parité quasi humaine sur les paires de langues courantes, permettant aux entreprises de traduire des manuels ou des avis en interne.[1]Google, "Expansion des langues de l'Assistant en Inde," google.com Cela érode le pouvoir de fixation des prix sur les textes banalisés et oblige les agences à se repositionner en tant que partenaires de services gérés qui affinent les moteurs open source, intègrent la traduction automatique dans les piles de contenu et certifient la qualité des productions. Bien que les projets réglementés et créatifs à plus forte valeur ajoutée restent à l'abri, la compression des marges sur le contenu de base réduit la croissance globale du marché des services linguistiques.

Pénurie de talents pour les linguistes spécialisés dans des domaines de niche

La traduction médicale, juridique et en brevets nécessite des années de formation spécialisée, mais l'offre de linguistes qualifiés est insuffisante par rapport à la demande. L'inflation salariale de 10 à 15 % parmi les traducteurs spécialisés en Amérique du Nord et en Europe comprime la rentabilité des agences et peut entraîner des goulots d'étranglement dans les projets. Les langues à faibles ressources telles que l'arabe médical ou la traduction de brevets en japonais font face à des pénuries aiguës, limitant la capacité des prestataires à développer des services haut de gamme. Les agences investissent dans le mentorat assisté par intelligence artificielle, mais les contraintes d'assurance qualité maintiennent des délais de montée en compétence longs, constituant un frein structurel à l'expansion du marché des services linguistiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la traduction ancre les revenus, la localisation par intelligence artificielle s'accélère

Les services de traduction ont contribué à 42,52 % du chiffre d'affaires 2025, cimentant leur rôle de moteur fondamental du marché des services linguistiques. Les clients s'appuient sur eux pour les contrats juridiques, la documentation produit et les dossiers de conformité, et les prestataires ont intégré l'assurance qualité automatisée, la publication assistée par ordinateur et la gestion terminologique pour préserver la mise en page et le ton de la marque. Cependant, la dynamique de croissance se déplace vers la localisation assistée par intelligence artificielle, qui progresse à un TCAC de 6,16 % en fournissant des productions adaptatives qui se mettent à jour en parallèle des sorties de produits agiles.

Les flux de travail de localisation regroupent désormais l'adaptation culturelle, les tests d'interface utilisateur et l'ingénierie multimédia, les rendant indispensables pour les lancements de logiciels, de jeux vidéo et de commerce électronique. Les services d'interprétation se divisent entre des canaux à distance à la demande et des sessions simultanées à forte valeur ajoutée pour les conférences et les tribunaux, tandis que les volumes de sous-titrage et de sous-titrage pour sourds et malentendants augmentent grâce au streaming et à la formation en entreprise. La transcréation haut de gamme réimagine les actifs créatifs pour les cultures cibles, commandant des honoraires plus élevés et renforçant la différenciation des prestataires. Les offres intégrées qui combinent traduction automatique, post-édition humaine et conseil culturel sous une gouvernance unifiée continuent d'élargir la taille totale du marché des services linguistiques.

Par secteur d'utilisateur final : les sciences de la vie dominent la part, le commerce électronique stimule la croissance

Les sciences de la vie ont capté 18,36 % des dépenses 2025, soutenues par l'étiquetage multilingue, les rapports de pharmacovigilance et les documents d'essais cliniques requis par la FDA et l'EMA.[2]FDA, "Exigences réglementaires en matière de traduction," U.S. Food and Drug Administration, fda.gov La nécessité de pistes d'audit et de précision terminologique soutient une tarification premium et une demande prévisible, isolant les revenus lors des ralentissements économiques.

Le commerce électronique et la vente au détail devraient croître à un TCAC de 7,32 % car les places de marché transfrontalières doivent localiser les descriptions de produits, les flux de paiement et les scripts d'assistance client en quasi temps réel. À mesure que les réglementations régionales sur les paiements se multiplient, une traduction précise devient essentielle à la conformité lors du paiement et à l'amélioration du taux de conversion, élargissant la part de marché des services linguistiques liée au commerce de détail. Les médias et le divertissement, le juridique, la finance et les brevets, ainsi que l'informatique et les télécommunications ajoutent des flux de volumes diversifiés, tandis que les projets gouvernementaux tels que le contrat de réglementation de l'UE d'Acolad illustrent les opportunités d'envergure dans la traduction pour le secteur public.

Par mode de prestation de services : l'interprétation téléphonique domine, l'interprétation vidéo à distance progresse grâce au contexte visuel

L'interprétation téléphonique a maintenu une part de 34,14 % du chiffre d'affaires 2025, ancrant le marché des services linguistiques car les lignes de triage des soins de santé, les centres de réponse aux urgences et les prestataires de services de centres de contact s'appuient sur un accès vocal instantané. La croissance, cependant, s'oriente vers l'interprétation vidéo à distance, progressant à un TCAC de 8,06 % alors que les hôpitaux et les tribunaux pivotent vers des flux de travail axés sur la vidéo qui offrent des indices d'expression faciale, le partage de documents à l'écran et un enregistrement conforme à la loi HIPAA.

Les prestataires investissant dans la diffusion en continu à faible latence, l'intelligence artificielle de planification des interprètes et les tableaux de bord de surveillance de la qualité captent une part disproportionnée du marché des services linguistiques. Les sessions sur site restent essentielles pour les sommets diplomatiques et les dépositions juridiques à enjeux élevés, mais les modèles hybrides qui combinent la présence physique pour les séances plénières avec une capacité de débordement à distance dominent désormais les grands événements, élargissant la taille adressable du marché des services linguistiques pour les prestataires dotés d'infrastructures adaptées.

Par technologie : la traduction automatique post-éditée domine l'adoption, la localisation par intelligence artificielle prend de l'élan

La traduction automatique post-éditée a représenté 38,87 % des dépenses 2025, reflétant le confort des entreprises avec les productions neuronales affinées par des humains pour les contenus à risque moyen. Le flux de travail équilibre vitesse et ton de marque, garantissant que le marché des services linguistiques conserve une composante humaine significative même à mesure que l'automatisation progresse.

La localisation assistée par intelligence artificielle, en expansion à un TCAC de 7,82 %, intègre une mémoire contextuelle et des contrôles basés sur des invites afin que chaque cycle de traduction apprenne la terminologie du client, réduisant les boucles de correction et améliorant les marges. La traduction automatique pure résout les scénarios de compréhension générale ou de contenu généré par les utilisateurs, tandis que les parcours exclusivement humains persistent dans les contrats juridiques et les formulaires de consentement éclairé. La pile en couches crée un continuum où les prestataires ajustent le coût, le risque et les délais, soutenant une croissance régulière du marché des services linguistiques.

Analyse géographique

L'Amérique du Nord a généré 37,26 % du chiffre d'affaires 2025, portée par les dépôts pharmaceutiques, l'e-discovery transfrontalier et la mondialisation des logiciels. Les acheteurs des États-Unis paient des tarifs premium pour des linguistes certifiés, augmentant les valeurs moyennes des factures au sein du marché des services linguistiques. Le bilinguisme fédéral du Canada stimule la demande anglais-français, tandis que le boom de la délocalisation de proximité au Mexique renforce la documentation technique anglais-espagnol.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 7,36 %. Les déploiements d'assistants vocaux couvrant plus de 30 langues indiennes, ainsi que les subventions étatiques japonaises et coréennes pour les exportations culturelles, ajoutent des volumes importants de travaux audio et de sous-titrage.[3]Google, "Google Traduction : couverture de 133 langues." Google, 2024, google.com Les géants du commerce électronique chinois localisent les listes de catalogues et les agents conversationnels dans les langues vernaculaires d'Asie du Sud-Est, augmentant la taille régionale du marché des services linguistiques. L'Australie et la Nouvelle-Zélande jouent le rôle de pôles d'assurance qualité qui soutiennent la livraison mondiale 24 heures sur 24.

L'Europe reste un centre de demande solide car les réglementations de l'UE imposent un emballage multilingue, des dossiers d'essais cliniques et des communications du secteur public dans 24 langues officielles. L'Allemagne, la France et le Royaume-Uni concentrent des linguistes spécialisés dans les domaines automobile, chimique et du luxe, préservant la part à forte valeur ajoutée du continent sur le marché des services linguistiques. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud contribuent à une hausse supplémentaire à mesure que la Vision 2030 saoudienne, la libéralisation du commerce de détail brésilien et les initiatives de santé publique sud-africaines ouvrent des projets en arabe, en portugais et dans les langues africaines.

Paysage concurrentiel

Les cinq premiers prestataires contrôlent environ un tiers du chiffre d'affaires mondial, mais les perturbateurs de niche continuent de prospérer. TransPerfect a enregistré 1,23 milliard USD de chiffre d'affaires en 2024 et a réalisé plusieurs acquisitions en 2025 pour approfondir son expertise en localisation de médias. RWS a annoncé avoir traduit 1 billion de mots au cours de l'année précédente, prouvant des économies d'échelle inaccessibles aux agences de boutique. L'appétit du capital-investissement s'est manifesté lorsqu'EQT a racheté Keywords Studios pour 2,1 milliards GBP (2,6 milliards USD), validant le potentiel générateur de trésorerie de la localisation de jeux vidéo.

La technologie reste le champ de bataille déterminant. Les prestataires dotés de moteurs neuronaux propriétaires, d'une intégration approfondie dans les écosystèmes de gestion de contenu et de certifications de gouvernance de l'intelligence artificielle ISO 42001 maintiennent leur pouvoir de fixation des prix. Des start-ups telles que Wordly s'attaquent à l'interprétation lors d'événements en direct avec des sous-titres automatisés en moins d'une seconde, obligeant les acteurs établis à investir dans l'intelligence artificielle de parole à parole.

Les opportunités inexploitées couvrent la formation accélérée par intelligence artificielle des linguistes, l'annotation de corpus vocaux à faibles ressources et l'automatisation de la conformité, des domaines où des spécialistes de plus petite taille peuvent obtenir une part de marché durable dans le secteur des services linguistiques.

Leaders du secteur des services linguistiques

TransPerfect Global Inc.

RWS Holdings plc

Lionbridge Technologies Inc.

LanguageLine Solutions

Welocalize Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Translated a étendu son moteur d'intelligence artificielle Lara à 200 langues, rapportant des scores d'évaluation humaine 40 % plus élevés et jusqu'à 76 % de gains de qualité sur les paires à faibles ressources.

- Novembre 2025 : Wordly a dépassé 4 000 clients et 5 millions d'utilisateurs dans le monde, doublant ses effectifs par rapport à l'année précédente.

- Novembre 2025 : TransPerfect a inauguré son premier bureau en Arabie Saoudite à Riyad pour servir les clients du Moyen-Orient alignés sur la Vision 2030.

- Octobre 2025 : RWS a révélé avoir traité 1 billion de mots traduits au cours des 12 mois précédents.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des services linguistiques comme toute activité rémunérée qui convertit un contenu écrit ou oral d'une langue à une autre, incluant la traduction, l'interprétation, la localisation, le sous-titrage, le sous-titrage codé, la publication assistée par ordinateur, la transcréation et les adaptations multimédias associées. Les revenus provenant des applications d'apprentissage des langues autonomes, des API de traduction automatique brute vendues sans supervision humaine et des logiciels génériques de traitement du langage naturel ne sont pas comptabilisés dans ce total.

Les licences de logiciels NLP purs, les cours particuliers en langue étrangère et la rédaction publicitaire créée de toutes pièces sont hors du périmètre de ce rapport.

Aperçu de la segmentation

- Par type de service

- Services de traduction

- Services de localisation

- Services d'interprétation

- Sous-titrage et sous-titrage pour sourds et malentendants

- Publication assistée par ordinateur

- Transcréation

- Autres types de services

- Par secteur d'utilisateur final

- Sciences de la vie

- Médias et divertissement

- Juridique, finance et brevets

- Commerce électronique et vente au détail

- Informatique et télécommunications

- Gouvernement et secteur public

- Industrie manufacturière et industrielle

- Autres secteurs d'utilisateurs finaux

- Par mode de prestation de services

- Sur site

- À distance

- Interprétation téléphonique

- Interprétation vidéo à distance

- Hybride

- Par technologie

- Humain uniquement

- Traduction automatique pure

- Traduction automatique post-éditée

- Localisation assistée par intelligence artificielle

- Autres technologies

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats au sein de systèmes de santé, des responsables de localisation dans des studios de jeux vidéo, ainsi que des propriétaires régionaux de LSP en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces entretiens ont permis de vérifier les taux d'utilisation de l'interprétation vidéo à distance, de clarifier les courbes de remise liées à la post-édition par IA, et de tester la robustesse du bassin de demande préliminaire constitué à partir de la recherche documentaire.

Recherche documentaire

Nous avons commencé par cartographier les signaux mondiaux d'offre et de demande à travers des sources de premier rang accessibles au public, telles que les codes d'expédition UN Comtrade pour les matériaux imprimés, l'ensemble de données d'Eurostat sur les industries culturelles, les tableaux d'emploi des interprètes du Bureau of Labor Statistics des États-Unis, ainsi que les classements annuels des LSP publiés par Nimdzi Insights et CSA Research. Un contexte complémentaire a été fourni par des associations professionnelles, notamment l'American Translators Association et Translators Without Borders, ainsi que par des portails de marchés publics judiciaires qui publient les valeurs des contrats d'interprétation judiciaire.

Les documents 10-K, les dossiers d'introduction en bourse et les présentations aux investisseurs ont fourni des indices sur les prix de vente moyens (ASP), tandis que les communiqués de presse relatifs aux grands lancements de médias multilingues nous ont aidés à établir des références pour les volumes de projets. Nous avons enrichi ces sources ouvertes avec des flux payants provenant de D&B Hoovers (données financières des LSP de taille intermédiaire) et de Dow Jones Factiva (flux de transactions et actualités d'expansion). Cette liste est illustrative et non exhaustive ; de nombreuses sources supplémentaires ont contribué à la validation des données.

Dimensionnement du marché et prévisions

Nous avons reconstitué la base de référence à l'aide d'un modèle descendant qui aligne la production de contenu mondiale pondérée par le PIB avec les ratios de dépendance linguistique observés, lesquels sont ensuite ajustés par les flux migratoires pondérés par les échanges commerciaux. Des vérifications ascendantes sélectives — agrégations des principaux LSP et audits d'ASP × nombre de mots sur échantillon — ont ancré les totaux intermédiaires. Les variables clés comprennent les tarifs moyens d'interprétation à la minute, les heures de vidéo numérique téléchargées par région, les volumes de commandes du commerce électronique transfrontalier, la croissance des admissions de patients internationaux et les taux de pénétration de la post-édition par IA. Les prévisions s'appuient sur une régression multivariée reliant ces facteurs à des indicateurs macroéconomiques, complétée par une analyse de scénarios pour une adoption rapide de l'IA. Les lacunes dans les données granulaires des fournisseurs ont été comblées par des estimations conservatrices au point médian, validées lors d'entretiens avec des experts.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision : des analyses automatisées d'anomalies, des vérifications de variance par des analystes seniors par rapport à des KPI indépendants, et une réunion de validation finale. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des acquisitions supérieures à 500 millions USD, des changements réglementaires majeurs ou des évolutions soudaines des prix de l'IA.

Pourquoi la base de référence de Mordor sur les services linguistiques mérite confiance

Les chiffres de marché publiés divergent fréquemment, car chaque cabinet sélectionne son propre mix de services, ses agrégations géographiques et son traitement des revenus liés à l'IA. Notre périmètre rigoureux, notre actualisation annuelle et notre modélisation à double approche réduisent cet écart pour les clients qui ont besoin d'une référence de planification fiable.

Les principaux facteurs d'écart incluent des concurrents qui comptabilisent les applications d'apprentissage des langues, excluent l'interprétation sur site, ou appliquent une érosion agressive de l'ASP induite par l'IA bien avant une adoption vérifiée. Les années de conversion des devises et les cadences d'actualisation accentuent encore davantage ces différences.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 71,82 Mds USD (2025) | Mordor Intelligence | - |

| 71,53 Mds USD (2024) | Consultancy régionale A | Le mix exclut la publication assistée par ordinateur et le sous-titrage |

| 71,77 Mds USD (2022) | Consultancy mondiale B | Base de référence antérieure, sans rebasage de l'inflation |

| 75,5 Mds USD (2024) | Association professionnelle C | Inclut les revenus des logiciels d'apprentissage des langues |

En résumé, le mélange équilibré de données publiques auditées, de validation ciblée par des experts et de sélection transparente des variables de Mordor produit une base de référence qui reste traçable, reproductible et, pour nos clients, manifestement digne de confiance.

Questions clés auxquelles répond le rapport

Quel taux de croissance est attendu pour le marché des services linguistiques jusqu'en 2031 ?

Le secteur devrait afficher un TCAC de 5,12 %, passant de 75,53 milliards USD en 2026 à 96,97 milliards USD d'ici 2031.

Quel mode de prestation se développe le plus rapidement ?

L'interprétation vidéo à distance progresse à un TCAC de 8,06 % car les établissements de santé et les milieux juridiques privilégient le contexte visuel.

Pourquoi les sciences de la vie représentent-elles la plus grande part sectorielle ?

Les mandats réglementaires d'organismes tels que la FDA et l'EMA exigent une documentation multilingue certifiée, représentant 18,36 % des dépenses 2025.

Comment l'intelligence artificielle générative influence-t-elle l'économie du marché ?

Les grands modèles de langage augmentent la productivité des linguistes jusqu'à 45 %, permettant aux prestataires de traiter plus de volume tout en protégeant les marges.

Quelle région offre le plus grand potentiel de croissance future ?

L'Asie-Pacifique est en tête avec un TCAC de 7,36 %, portée par l'expansion des assistants vocaux localisés et les programmes d'exportation de contenu financés par l'État.

Le marché est-il très concentré ?

Non, une concentration modérée prévaut ; les cinq premiers acteurs détiennent environ un tiers du chiffre d'affaires, laissant de la place aux entrants spécialisés.

Dernière mise à jour de la page le: