Taille et Part du Marché du Libre-Service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

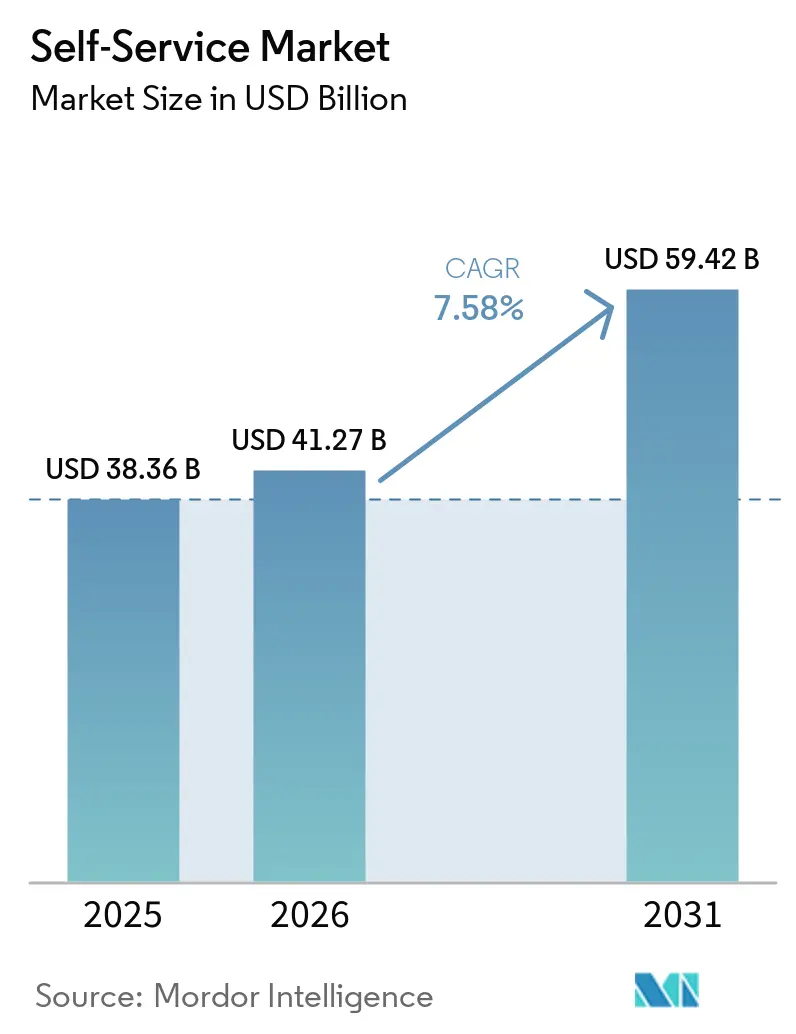

| Taille du Marché (2026) | 41.27 Milliards de dollars |

| Taille du Marché (2031) | 59.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Libre-Service par Mordor Intelligence

La taille du Marché du Libre-Service devrait s'étendre de 38,36 milliards USD en 2025 et 41,27 milliards USD en 2026 à 59,42 milliards USD d'ici 2031, enregistrant un TCAC de 7,58 % entre 2026 et 2031.

Cette croissance est directement liée au virage vers les interactions sans contact qui s'est accéléré après la pandémie, aux mandats d'entreprise plus stricts en matière de numérisation, et à la familiarité générale du public avec les portefeuilles numériques. Les fournisseurs de matériel et de logiciels répondent en intégrant des modules d'intelligence artificielle, de vision par ordinateur et de biométrie qui réduisent les temps d'attente, renforcent la sécurité et ouvrent de nouveaux cas d'usage dans les secteurs bancaire, du commerce de détail, de la santé et des lieux publics. Les écosystèmes de paiement basés sur les codes QR et le NFC sont désormais courants dans de nombreux centres urbains, et ils soutiennent une demande soutenue pour des terminaux en libre-service capables d'accepter tout type d'identifiant préféré par l'utilisateur. Les fournisseurs mettent également en avant les contrats de service et les frais de plateforme, transformant ce qui était autrefois une vente de matériel ponctuelle en un flux de revenus récurrents qui lisse la trésorerie. Cependant, la résistance au vandalisme, aux conditions météorologiques extérieures extrêmes et à la substitution par le commerce électronique reste un prérequis pour des déploiements rentables.

Principaux Enseignements du Rapport

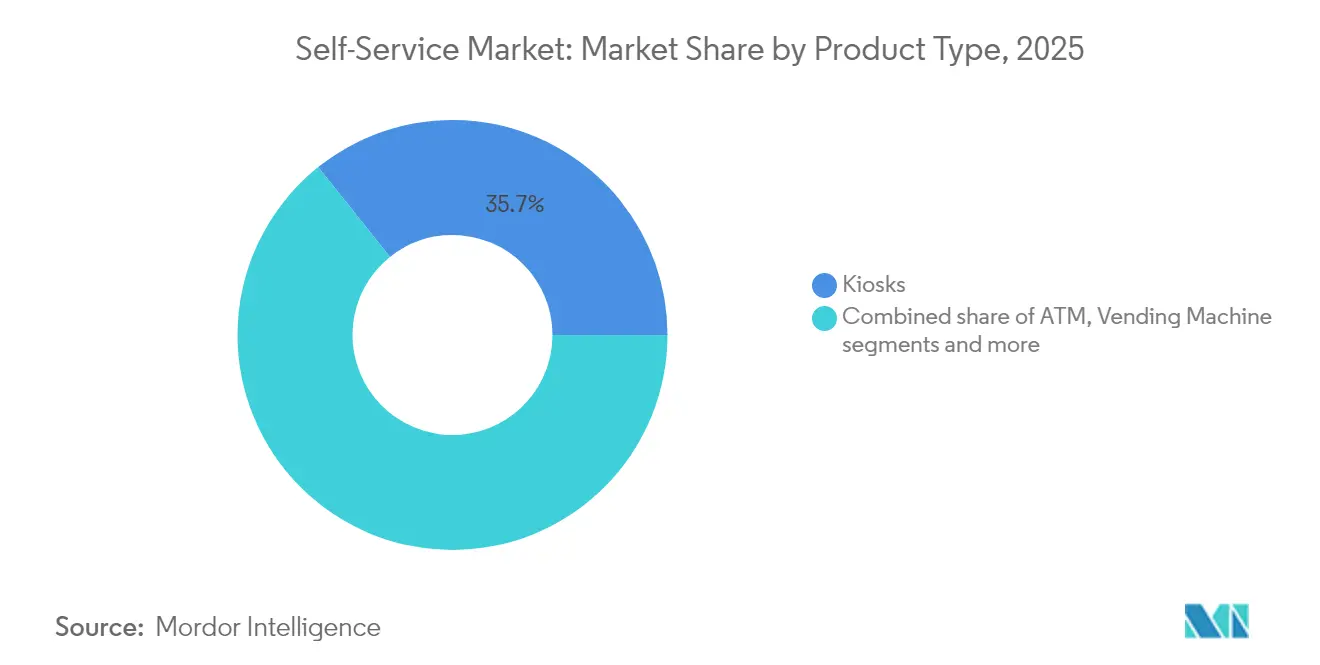

- Par type de produit, les bornes interactives ont dominé avec 35,74 % de la part du marché du libre-service en 2025, tandis que les systèmes de caisse automatique sont en passe d'enregistrer le TCAC le plus élevé de 8,01 % jusqu'en 2031.

- Par composant, le matériel représentait 53,52 % du marché du libre-service en 2025, tandis que le logiciel devrait se développer à un TCAC de 8,66 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et la restauration rapide ont capturé 31,45 % de la part du marché du libre-service en 2025, tandis que la santé représente le TCAC le plus élevé de 7,85 % jusqu'en 2031.

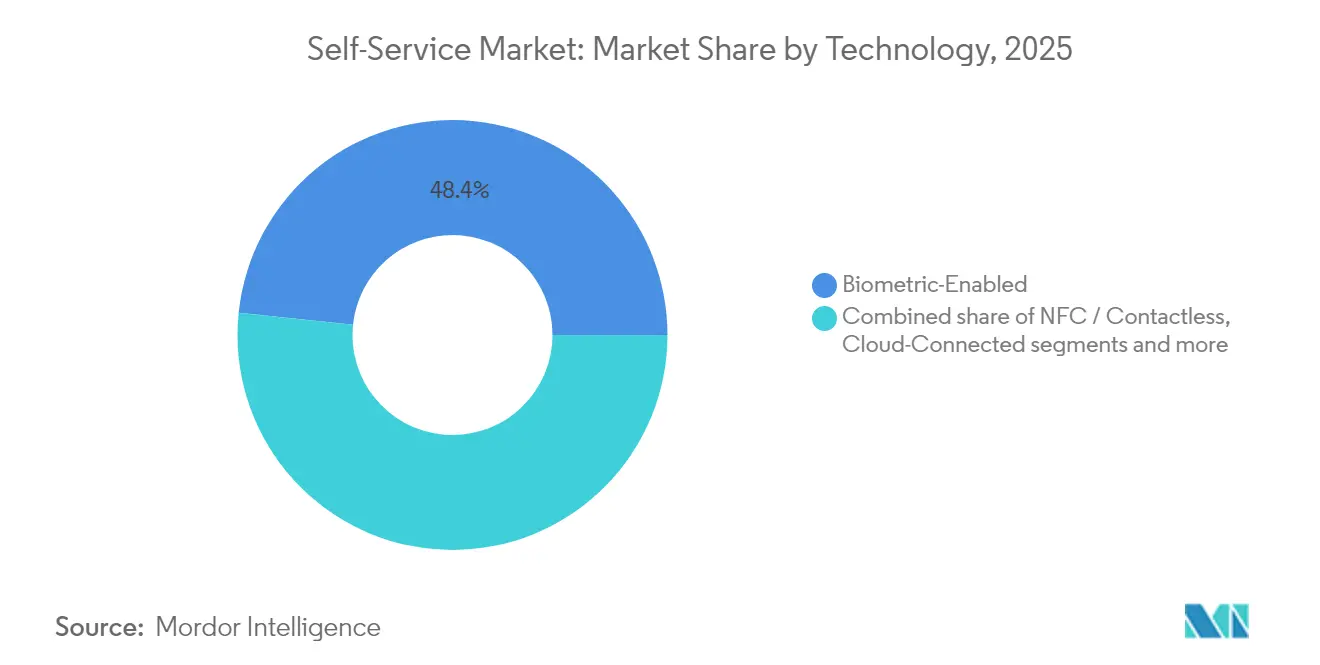

- Par technologie, les systèmes biométriques ont commandé 48,35 % de la part du marché du libre-service en 2025, et les solutions basées sur l'intelligence artificielle progressent à un TCAC de 8,28 % jusqu'en 2031.

- Par lieu de déploiement, les installations intérieures détenaient 66,02 % de la part du marché du libre-service en 2025 ; les unités extérieures devraient croître à un TCAC robuste de 8,74 % d'ici 2031.

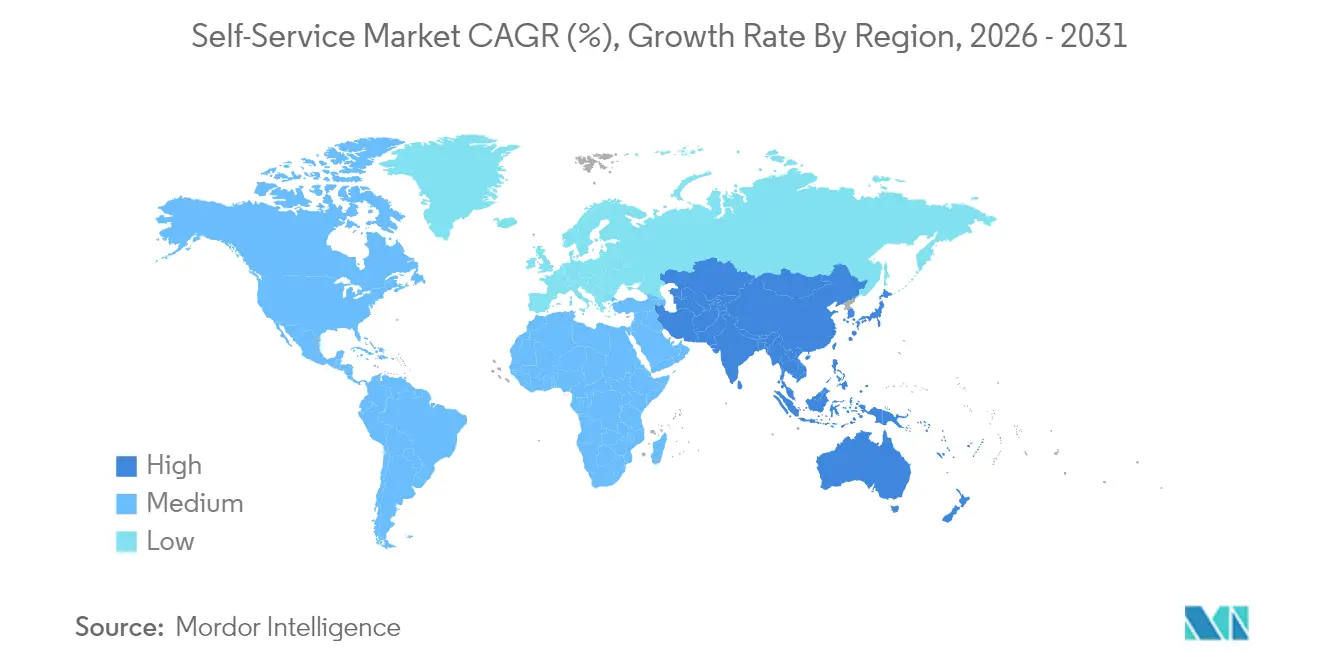

- Par géographie, l'Amérique du Nord a dominé avec 39,02 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,17 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du libre-service*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Omniprésence des transactions sans contact après la COVID | +1.8% | Mondial ; plus fort dans les marchés développés | Moyen terme (2 à 4 ans) |

| Déploiement rapide de formats de commerce de détail intelligents | +1.5% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vague d'automatisation bancaire omnicanale | +1.2% | Mondial ; porté par les marchés bancaires développés | Long terme (≥ 4 ans) |

| Impulsion gouvernementale vers des sociétés à faible utilisation du cash | +1.0% | Cœur de l'Asie-Pacifique ; débordement vers l'Europe et les marchés émergents | Long terme (≥ 4 ans) |

| Interfaces utilisateur adaptatives basées sur l'intelligence artificielle | +0.9% | Amérique du Nord et Europe ; adoption croissante en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Micro-exécution et concepts sans personnel 24h/24 et 7j/7 | +0.7% | Centres urbains dans le monde entier ; concentrés dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Omniprésence des Transactions Sans Contact Après la COVID

La participation mondiale aux paiements numériques a bondi de 44 % en 2014 à deux tiers des adultes en 2022, confirmant une orientation permanente vers les comportements sans espèces. Des recherches européennes montrent des intentions soutenues d'éviter les espèces pour des raisons d'hygiène, et les opérateurs de micro-marchés signalent des revenus plus élevés après l'installation de modules sans espèces. Des pays comme la Suède, où l'utilisation des espèces a diminué de moitié au cours de la dernière décennie, soulignent à quelle vitesse les politiques, les commerçants et les consommateurs convergent vers les rails numériques[1]Fonds Monétaire International, "La voie de la Suède vers une économie à faible utilisation du cash," imf.org. Cette préférence s'étend aux authentifications biométriques et aux commandes vocales, poussant chaque segment du marché du libre-service à prendre en charge l'authentification sans contact.

Déploiement Rapide de Formats de Commerce de Détail Intelligents

Les magasins autonomes reposant sur des portiques RFID, la vision par ordinateur et les rayonnages intelligents devraient connaître une croissance significative. L'Allemagne a récemment recensé plus de 5 000 points de vente en libre-service, et les détaillants prévoient d'accélérer davantage ce déploiement. Aux États-Unis, des enseignes de vente en gros telles que Sam's Club ont déployé des dispositifs améliorés par l'IA qui scannent les chariots en quelques secondes, réduisant les files d'attente et redéployant le personnel. Les plateformes de micro-fulfillment, malgré les difficultés d'intégration, promettent un réapprovisionnement en moins d'une heure pour les quartiers densément peuplés, créant une demande pour les casiers et les bornes hybrides capables de distribuer et de recevoir des marchandises en continu. Les déploiements de bornes en libre-service augmentent rapidement à mesure que les entreprises se concentrent sur les services sans contact, l'efficacité opérationnelle et l'amélioration de l'expérience client.

Vague d'Automatisation Bancaire Omnicanale

Les DAB en libre-service améliorés permettent aux banques d'étendre leur réseau d'agences à moindre coût tout en maintenant une couverture 24h/24 et 7j/7. NCR Atleos rapporte que 66,7 % de ses revenus proviennent de flux de services récurrents liés à environ 800 000 DAB installés, illustrant des rendements prévisibles une fois les appareils mis en réseau. Diebold Nixdorf, quant à lui, intègre plus de 230 000 machines dans son noyau cloud, qui prend en charge la surveillance à distance et la vente incitative de logiciels. Alors que le nombre de DAB de cryptomonnaies augmente et que la banque vidéo gagne en acceptation, les institutions financières utilisent les solutions du marché du libre-service pour réduire les files d'attente aux guichets et offrir des services d'accès flexibles.

Impulsion Gouvernementale vers des Sociétés à Faible Utilisation du Cash

L'Interface de Paiement Unifiée de l'Inde a traité plus de 100 milliards de transferts, validant une politique publique qui oriente les citoyens vers des alternatives numériques aux espèces. La Banque Centrale Européenne teste un euro numérique pour prévenir la fragmentation du paysage des paiements et préserver la souveraineté monétaire. Les organismes publics se tournent également vers les bornes interactives pour fournir des formulaires, des licences et des services sociaux sans guichets avec personnel, favorisant l'inclusion tout en réduisant les coûts. Bien que chaque juridiction équilibre la vie privée, l'attachement aux espèces et les facteurs liés à l'âge, l'orientation stratégique favorise les terminaux qui font le pont entre les rails des cartes, des portefeuilles mobiles et des monnaies numériques de banque centrale.

Analyse de l'impact des freins du marché du libre-service*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vandalisme persistant et risques de sécurité liés à la manipulation des espèces | -0.8% | Mondial ; impact plus élevé dans les zones urbaines et à forte criminalité | Moyen terme (2 à 4 ans) |

| Coût total de possession élevé pour les déploiements extérieurs dans des climats difficiles | -0.6% | Climats nordiques ; régions à conditions météorologiques extrêmes dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vandalisme Persistant et Risques de Sécurité Liés à la Manipulation des Espèces

Des données de British Telecom ont révélé des dizaines de milliers d'attaques contre des cabines téléphoniques chaque année jusqu'à ce que des serrures renforcées et des alarmes réduisent les incidents[2]Ministère de l'Intérieur du Gouvernement du Royaume-Uni, "Réduire le vandalisme dans les cabines téléphoniques publiques," gov.uk . Les techniques sophistiquées de jackpotting et d'écrémage alimentent un marché de la sécurité physique et cybernétique dont les prévisions atteignent 32,4 milliards USD d'ici 2032. Les opérateurs ajoutent des empreintes digitales, la reconnaissance faciale et des invites multifactorielles pour contrer la fraude, mais chaque nouveau module augmente le coût unitaire et allonge les cycles de certification. Les patrouilles collaboratives avec la police et la surveillance basée sur l'intelligence artificielle atténuent les pertes sans pouvoir les éliminer entièrement.

Coût Total de Possession Élevé pour les Déploiements Extérieurs dans des Climats Difficiles

Les bornes extérieures nécessitent des panneaux lisibles en plein soleil, des systèmes de climatisation, des joints d'étanchéité contre la pluie et de l'acier renforcé, ce qui peut doubler les coûts matériels par rapport aux unités intérieures. La certification ISO 9001 et le marquage UL imposent des dépenses de conformité supplémentaires, tandis que la préparation du site pour l'alimentation électrique et la fibre peut rivaliser avec le coût de la borne elle-même. Des opérateurs ont récemment retiré 13 % des DAB pour 100 000 adultes, citant une faible fréquentation et des contraintes de maintenance. Les nouveaux panneaux solaires et les microprogrammes économes en énergie allègent les coûts d'exploitation, mais les rendements extérieurs dépendent d'un positionnement stratégique dans des pôles de transit animés où les transactions justifient la prime.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du libre-service

Par Type de Produit :

Les Bornes Interactives Mènent la Transformation du MarchéLes bornes interactives contrôlaient 35,74 % de la part du marché du libre-service en 2025, soulignant leur flexibilité dans les domaines de l'enregistrement, de la billetterie et du paiement de factures. La taille du marché du libre-service liée aux bornes interactives bénéficie de mises à jour logicielles continues qui ajoutent des packs de langues, des avatars d'intelligence artificielle et des options de paiement. Les caisses automatiques croissent à un TCAC de 8,01 % alors que les épiciers et les grandes surfaces réduisent les dépenses de main-d'œuvre et accélèrent le passage en caisse. Les DAB ancrent toujours les écosystèmes d'espèces, mais les installations annuelles plafonnent car les transferts mobiles satisfont désormais de nombreux besoins de faible valeur. Les distributeurs automatiques vont au-delà des snacks pour inclure les médicaments sans ordonnance, les équipements de protection individuelle et les vaccins sensibles au temps, ce qui élargit leur empreinte sociale. Les casiers intelligents ont enregistré des commandes soutenues de la part des entreprises logistiques sous pression pour réduire les coûts du dernier kilomètre et permettre le retrait de colis en dehors des heures d'ouverture. Les bornes de santé, dont les prévisions passent de 0,86 milliard USD en 2025 à 1,92 milliard USD d'ici 2029, illustrent comment le diagnostic, la télésanté et le renouvellement des ordonnances peuvent converger dans des empreintes compactes. Les détaillants adoptent la vision par ordinateur afin que les caméras pèsent automatiquement les produits frais, minimisant les erreurs et la frustration des acheteurs. La gamme de produits continuera de récompenser les fournisseurs qui allient durabilité et connectivité cloud permettant des informations en temps réel et un service à distance.

Les fournisseurs de bornes interactives investissent dans des surfaces antimicrobiennes, des retours haptiques et des agencements adaptés aux fauteuils roulants pour rester en avance sur les règles d'accessibilité. Les fabricants de caisses automatiques s'associent à des passerelles fintech pour activer l'achat différé tout en respectant les normes de sécurité des paiements. Les fournisseurs de DAB se tournent vers les machines à guichet vidéo et les modules de cryptomonnaie pour préserver leur pertinence. Les spécialistes des distributeurs automatiques testent la réfrigération dynamique et les planogrammes d'intelligence artificielle pour afficher en premier les articles à rotation rapide, ce qui augmente les ventes par centimètre carré. Les fournisseurs de casiers ajoutent le contrôle de la température pour les segments de l'épicerie et de la pharmacie. L'étendue du portefeuille reste donc une couverture contre les évolutions des flux de consommateurs et de l'économie des commerçants au sein du marché du libre-service.

Par Composant :

L'Accélération des Logiciels Entraîne la Migration de la ValeurLe matériel représentait 53,52 % des revenus en 2025, mais le logiciel progresse de 8,66 % par an et est la clé de la monétisation sur la durée de vie. Les fournisseurs déploient des systèmes d'exploitation conteneurisés qui permettent des mises à jour sécurisées sans déplacements sur le terrain, réduisant le délai de mise sur le marché des nouvelles fonctionnalités. Les tableaux de bord cloud mettent en évidence les pics d'utilisation, permettant aux détaillants de prépositionner le personnel uniquement lorsque le trafic le demande. La suite DN Vynamic de Diebold Nixdorf connecte plus de 230 000 points de terminaison et envoie des alertes de maintenance prédictive qui réduisent les temps d'arrêt non planifiés. Les moteurs d'intelligence artificielle sont en périphérie, signalant les schémas de retrait suspects en quelques millisecondes et prenant en charge les blocages instantanés. Les intégrations avec les plateformes de fidélité ouvrent également des opportunités de vente incitative directement sur l'écran.

Les services complètent le jeu des composants, couvrant l'installation, le déclassement, les correctifs logiciels et les audits de conformité. À mesure que les contrats récurrents se développent, les marges de service pourraient dépasser celles des expéditions de matériel. Les consultants en accessibilité veillent au respect des normes tactiles, vocales et visuelles énoncées dans le Registre Fédéral. Les entreprises qui associent les données ERP et de point de vente à la télémétrie des bornes permettent des analyses en boucle fermée montrant l'augmentation des ventes par référence, par équipe et par emplacement. Cette visibilité est centrale aux décisions d'approvisionnement des grandes chaînes qui déploient des bornes dans le monde entier sur des cycles d'investissement serrés au sein du marché du libre-service.

Par Secteur d'Utilisation Final :

Domination du Commerce de Détail au Milieu d'une Montée en Puissance de la SantéLe commerce de détail et la restauration rapide détenaient 31,45 % de la taille du marché du libre-service en 2025, alors que les pénuries de personnel s'intensifiaient et que les consommateurs privilégiaient les caisses automatiques. Les leaders de l'épicerie déploient une intelligence artificielle conversationnelle qui propose des recettes en vente incitative lors du scan des articles, transformant une tâche routinière en temps d'engagement. Les magasins de vêtements adoptent des miroirs intelligents pour que les acheteurs puissent demander des tailles sans quitter la cabine d'essayage. Dans la restauration rapide, les tableaux de menu s'intègrent aux systèmes de cuisine pour maîtriser les commandes aux heures de pointe, et le personnel peut se concentrer sur l'assemblage des commandes plutôt que sur l'encaissement. Les banques, bien que se tournant vers le numérique, maintiennent toujours des bornes en agence pour l'impression de documents et l'ouverture de comptes, favorisant la cohérence omnicanale. Les pôles de voyage adoptent des portiques biométriques qui raccourcissent les files d'attente et respectent les mandats de contrôle aux frontières.

La santé est prête pour le TCAC le plus élevé de 7,85 % alors que les bornes développent le triage, la prise de rendez-vous et le diagnostic à distance. Les hôpitaux surveillent les signes vitaux et émettent des résumés post-visite avec une intervention minimale des infirmières, libérant les cliniciens pour les cas aigus. Les pharmacies sécurisent la distribution de substances contrôlées derrière des verrous biométriques, supprimant les lacunes en dehors des heures d'ouverture. UnitedHealthcare encourage les prestataires à utiliser les portails en libre-service pour les réclamations et les autorisations, laissant entrevoir une approbation plus large des payeurs. La pandémie a amplifié l'acceptabilité des consultations à distance, de sorte que les bornes dans les halls d'entreprise et les cliniques rurales servent désormais de nœuds de télésanté. L'assurance, l'hôtellerie et l'administration publique affinent également les points de contact avec les citoyens, intégrant des boucles de rétroaction dans chaque transaction et démontrant l'élasticité du marché du libre-service.

Par Technologie :

Le Leadership Biométrique Face à la Disruption de l'Intelligence ArtificielleLes solutions biométriques contrôlaient 48,35 % de la part du marché du libre-service en 2025. Les lecteurs d'empreintes digitales sont banalisés, ce qui entraîne des prix plus bas et une utilisation intégrée généralisée. La reconnaissance faciale basée sur des réseaux de neurones profonds détecte les tentatives d'usurpation, élevant la barre pour les attaquants. L'authentification hybride — voix plus veine palmaire — assure un débit élevé sans compromettre la sécurité. Les solutions d'intelligence artificielle et de vision par ordinateur, bien que plus récentes, enregistrent un TCAC de 8,28 % alors que les détaillants automatisent la reconnaissance visuelle des références et que les banques ajoutent un scoring de fraude en temps réel. Les modules NFC ont bénéficié des règles d'hygiène liées à la pandémie et apparaissent désormais dans les terminaux de transport, de stationnement et de billetterie événementielle. Les API cloud centralisent les analyses afin que les opérateurs puissent comparer les indicateurs clés de performance entre les frontières et les générations de matériel.

Les infrastructures blockchain gagnent en attention là où des pistes d'audit immuables sont exigées, par exemple dans les bornes électorales et les jeux à enjeux élevés. Les GPU en périphérie fournissent une inférence instantanée pour la détection d'objets étrangers dans les recycleurs de pièces, réduisant les bourrages qui nécessitaient autrefois l'intervention d'un technicien. Les standards ouverts tels que le Web of Things du W3C facilitent l'orchestration entre fournisseurs, réduisant ainsi la dépendance à un seul fournisseur. Les lois sur la confidentialité biométrique poussent les fournisseurs à intégrer le chiffrement sur l'appareil et des boutons de consentement, assurant la conformité sans périphériques supplémentaires.

Par Lieu de Déploiement :

Stabilité Intérieure Versus Innovation ExtérieureLes installations intérieures représentaient 66,02 % des revenus en 2025, grâce aux environnements de centres commerciaux, d'agences et d'hôpitaux où la température et la sécurité sont prévisibles. Les détaillants investissent en priorité dans les caisses intérieures car le retour sur investissement suit les indicateurs de fréquentation déjà présents dans les systèmes de point de vente. Les banques installent des DAB vidéo adjacents dans des vestibules qui héritent des contrôles climatiques du bâtiment, prolongeant les heures de service à moindre coût. Les réseaux de santé montent des unités encastrées dans les murs qui vérifient les symptômes, réduisant le stress en salle d'attente. Les campus universitaires déploient des bornes d'émission de cartes d'identité dans les couloirs du bureau des inscriptions où la supervision est simple.

Les stations extérieures, bien que représentant seulement 33,98 % aujourd'hui, se développent de 8,74 % par an. La recharge de véhicules électriques inclut des écrans tactiles pour les offres de fidélité. Les marques de restauration rapide construisent des panneaux de commande en accès libre pour libérer les voies de service au volant aux heures de pointe des repas. Les municipalités installent des portails de paiement de factures sans personnel à l'extérieur des hôtels de ville. Chaque actif extérieur intègre des capteurs météorologiques qui régulent la luminosité de l'écran, la climatisation et la consommation d'énergie pour prolonger la durée de vie des composants. Les nouvelles finitions en poudre et les serrures connectées dissuadent les graffitis et les tentatives d'effraction. Les toits à récupération d'énergie et les batteries permettent aux bornes rurales de fonctionner même là où l'alimentation secteur est rare, étendant le marché du libre-service à des groupes de clients jusqu'alors inaccessibles.

Analyse Géographique

Marché du libre-service en Amérique du Nord

L'Amérique du Nord a représenté 39,02 % des revenus en 2025, reflétant l'adoption de longue date de la technologie des distributeurs automatiques, un déploiement commercial étendu et des réglementations favorables en matière de confidentialité. La pénétration des cartes de paiement est quasi universelle et les portefeuilles numériques sont devenus courants, de sorte que les commerçants privilégient les terminaux capables de traiter les puces, les paiements sans contact et les identifiants mobiles. Les agences fédérales consacrent des budgets de relance au haut débit et aux portails gouvernementaux numériques, favorisant une expérience utilisateur cohérente dans les bornes de service public. L'appétit des entreprises pour l'IA, le cloud et la cybersécurité augmente à chaque cycle budgétaire, renforçant la demande de mises à niveau centrées sur les logiciels qui s'appuient sur le matériel existant.

Marché du libre-service en Europe

L'Europe concilie durabilité et inclusion. La Commission européenne encourage l'écoconception et la transparence des chaînes d'approvisionnement, incitant les fabricants à prolonger la durée de vie des appareils et à publier leurs empreintes carbone. La législation sur l'accessibilité impose des claviers tactiles, des invites audio et des tailles de police ajustables, ce qui influe sur la nomenclature et la conception des micrologiciels. L'initiative EHI en Allemagne témoigne de l'appétit commercial en recensant des milliers de caisses libre-service, tandis que la région débat des meilleurs formats pour un euro numérique qui pourrait s'intégrer de manière transparente aux bornes et aux distributeurs automatiques. Les opérateurs équipent leurs appareils de télémétrie à distance pour réduire les kilomètres parcourus par les véhicules de service, en accord avec les objectifs climatiques.

Marché du libre-service en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient

L'Asie-Pacifique, progressant à un CAGR de 8,17 %, bénéficie de politiques favorables à la numérisation et d'une explosion des paiements par QR code liés aux smartphones. L'Inde enregistre des milliards de transferts UPI chaque mois, normalisant les paiements par QR code même dans les bornes rurales. La Chine expérimente une monnaie numérique de banque centrale qui sera vraisemblablement intégrée aux réseaux de transport et de distribution automatique, contraignant les opérateurs à mettre à jour rapidement leurs micrologiciels. Les gouvernements de l'ASEAN financent des espaces d'e-gouvernement dans les bureaux de poste, réduisant les formalités administratives tout en garantissant un service équitable aux citoyens éloignés. L'Amérique du Sud et le Moyen-Orient sont en retrait mais s'accélèrent à mesure que les opérateurs télécoms développent la monnaie mobile et que la reprise du tourisme ravive l'intérêt pour les bornes de billetterie multilingues.

Paysage Concurrentiel

Le marché du libre-service présente une fragmentation modérée. NCR Atleos monétise environ 800 000 DAB dans le monde, tirant 66,7 % de ses revenus de contrats de service qui stabilisent les revenus. Diebold Nixdorf s'appuie sur une combinaison de matériel et de la suite logicielle DN Vynamic qui connecte 230 000 appareils et alimente des algorithmes prédictifs, réduisant les interventions sur le terrain[5]Diebold Nixdorf Incorporated, "Cadre de Commerce Connecté DN Vynamic," dieboldnixdorf.com. Les spécialistes de plus petite taille se concentrent sur des niches telles que les modules biométriques ou les boîtiers extérieurs et s'associent à de grands intégrateurs pour la distribution.

La stratégie s'oriente vers la facturation par plateforme. Les fournisseurs lancent le DAB en tant que service, où les banques paient par transaction plutôt que d'acheter des appareils. Les fournisseurs de solutions pour le commerce de détail regroupent les licences de vision par ordinateur avec des caméras et des kits d'éclairage, transférant les dépenses vers les charges d'exploitation. Les fabricants de bornes de santé concluent des contrats d'abonnement couvrant l'appareil, le lien de télésanté et les périphériques médicaux. Les barrières à l'entrée découlent des portefeuilles de brevets autour des recycleurs de billets sécurisés, de la conformité ADA et de la gestion des clés de chiffrement.

L'innovation se concentre sur l'intelligence artificielle, la connectivité cloud et la robustesse. NCR Voyix, créé après la scission des DAB, se concentre sur les détaillants et les restaurants avec un point de vente cloud qui unifie les expériences de borne, mobile et service au volant. Les acteurs émergents intègrent des grands modèles de langage pour que les commandes vocales réécrivent les menus en temps réel, aidant les utilisateurs malvoyants. Les concepteurs de bornes extérieures ajoutent un refroidissement passif et des panneaux de promotion à encre électronique qui réduisent considérablement les factures d'énergie. La concurrence équilibre donc les économies d'échelle des acteurs établis face à l'agilité des challengers spécialisés au sein du marché du libre-service.

Leaders du Secteur du Libre-Service

NCR Corporation

Diebold Nixdorf

Fujitsu Ltd.

Zebra Technologies

HESS Cash Systems GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du marché du libre-service couvertes dans ce rapport

- NCR Corporation

- Diebold Nixdorf

- Crane Payment Innovations

- Fujitsu Ltd.

- Glory Global Solutions

- Zebra Technologies

- Advantech Co. Ltd.

- Frank Mayer and Associates Inc.

- HESS Cash Systems GmbH

- Azkoyen Group

- Embross

- SEDCO

- IER Group

- Maas International B.V.

- RedyRef Interactive

- Olea Kiosks Inc.

- Posiflex Technology Inc.

- SlabbKiosks

- KIOSK Information Systems

Développements récents du secteur du marché du libre-service

- Avril 2025 : Kenvue s'est associé à Microsoft pour un plan quinquennal visant à utiliser l'intelligence artificielle et l'analyse prédictive dans les opérations de produits de santé grand public.

- Février 2025 : Loc Software a présenté les dynamiques de nouvelle génération des caisses automatiques pour l'épicerie.

- Mai 2024 : Sam's Club a déployé des caisses automatiques basées sur l'intelligence artificielle pour accélérer les transactions en magasin.

- Mai 2024 : REWE Group a étendu son magasin sans caissier Pick&Go à Düsseldorf, et Marvel Stadium a installé des bornes de caisse automatique basées sur l'intelligence artificielle pour accélérer les concessions.

- Mai 2024 : Currys s'est associé à Accenture et Microsoft pour intégrer l'intelligence artificielle dans ses opérations, tandis qu'AutoStore a lancé des entrepôts automatisés Pio pour le commerce électronique des PME.

Marché du libre-service Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial du libre-service comme les revenus générés par les terminaux non assistés à dominante matérielle, les DAB, les bornes interactives, les distributeurs automatiques, les caisses en libre-service et les consignes à colis intelligentes, ainsi que les logiciels intégrés, les services de maintenance et les modules de paiement permettant aux clients de réaliser une transaction sans interaction avec le personnel. Les revenus sont saisis au prix de vente fabricant, convertis en USD constants 2024, et sont répartis entre le commerce de détail, le BFSI, la santé, l'hôtellerie, le transport, le gouvernement et les autres lieux publics.

Exclusion du périmètre : les applications de libre-service purement numériques (p. ex., chatbots mobiles, plateformes IVR) sans terminal physique associé ne sont pas comptabilisées.

Aperçu de la segmentation

- Par Type de Produit

- Borne interactive

- DAB

- Distributeur automatique

- Système de caisse automatique

- Casier intelligent / Station de colis

- Par Composant

- Matériel

- Logiciel

- Services

- Par Secteur d'Utilisation Final

- BFSI

- Commerce de détail et restauration rapide

- Hôtellerie

- Santé

- Transport et pôles de voyage

- Gouvernement et secteur public

- Par Technologie

- Biométrique

- NFC / Sans contact

- Intelligence artificielle et vision par ordinateur

- Connecté au cloud

- Par Lieu de Déploiement

- Intérieur

- Extérieur

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe s'est entretenue avec des chefs de produit OEM de bornes, des dirigeants de réseaux de paiement, de grands détaillants et des gestionnaires d'installations en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les parcs installés, les cycles de remplacement types, les taux de défaillance des unités extérieures et les évolutions probables des ASP que les données secondaires seules ne permettaient pas de clarifier.

Recherche documentaire

Nous avons construit la colonne vertébrale initiale des données à partir de jeux de données ouverts réputés, tels que les indicateurs de paiement numérique de la Banque mondiale, les codes d'expédition UN Comtrade pour les bornes et les distributeurs de billets, la Federal Reserve Payments Study, et les tableaux de bord des associations professionnelles de l'ATM Industry Association, de la National Automatic Merchandising Association et d'Airports Council International. Les dépôts de sociétés, les présentations aux investisseurs et des articles sélectionnés sur Factiva ont complété les ventilations des revenus des fournisseurs. D&B Hoovers a fourni des estimations difficiles à trouver sur les entreprises privées, nous permettant d'obtenir des consolidations mondiales cohérentes. Les avis réglementaires (calendriers d'adoption de PCI-DSS v4.0, rapports de migration EMV) et les portails d'appels d'offres gouvernementaux ont apporté une visibilité sur les prochains renouvellements de parcs. Ces sources sont illustratives et non exhaustives ; nos analystes ont examiné de nombreux autres documents publics pour recouper les volumes, les valeurs et les inflexions de prix.

Dimensionnement du marché et prévisions

Un modèle descendant a réconcilié les flux d'importation/exportation, la production nationale et les courbes de mise hors service pour aboutir au parc installé actif net, qui a ensuite été multiplié par les prix de vente moyens pondérés. Nous avons corroboré les totaux par des vérifications ascendantes sélectives, des revenus de fournisseurs échantillonnés et de grandes annonces de déploiement avant d'ajuster les marges de distribution. Les variables clés comprennent la pénétration des transactions sans espèces, les indices de fréquentation urbaine, la croissance du salaire minimum (facteur de substitution de la main-d'œuvre), les objectifs de disponibilité des bornes et les incitations à l'investissement public. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour refléter les différentes perspectives économiques partagées par les personnes interrogées. Les lacunes de données sur les géographies émergentes ont été comblées à l'aide de ratios proxy régionaux dérivés de clusters similaires de PIB par habitant.

Validation des données et cycle de mise à jour

Les analystes de Mordor effectuent des tests de valeurs aberrantes, de devises et de variance en glissement annuel, puis un second examinateur remet en question les anomalies. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des mandats réglementaires importants ou des contrats de déploiement à grande échelle. Un balayage final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence du marché du libre-service de Mordor est fiable

Les chiffres publiés varient parce que les entreprises choisissent différents paniers de produits, hypothèses de prix et rythmes d'actualisation. Nous précisons publiquement notre périmètre et notre cadence d'actualisation, afin que les acheteurs voient exactement ce qui est et n'est pas inclus avant de se fier aux chiffres.

Les principaux facteurs d'écart sont généralement l'inclusion de plateformes exclusivement numériques, l'utilisation de prix catalogue plutôt que de prix transactionnels, ou des échantillons d'enquêtes ponctuels qui ne tiennent pas compte des flux de marché gris. Notre année de base est liée à des codes commerciaux vérifiables et à des dépôts de fournisseurs audités, tandis que d'autres s'appuient souvent sur des enquêtes auprès des utilisateurs ou des extrapolations à région unique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 38,36 Md USD (2025) | Mordor Intelligence | - |

| 41,96 Md USD (2025) | Global Consultancy A | Comptabilise les logiciels autonomes et applique les ASP de référence sans remise |

| 42,90 Md USD (2025) | Technology Think Tank B | Utilise un scénario unique, des vérifications primaires limitées et regroupe les chatbots CRM |

| 41,27 Md USD (2024) | Investment Insights C | Année de base plus ancienne et taux de change moyens du T1 2024 |

La comparaison montre qu'une fois les dérives de périmètre, les choix de prix et les bases de référence obsolètes ajustés, l'écart se réduit nettement. Notre hiérarchie de sources rigoureuse et notre actualisation annuelle offrent aux décideurs un point de départ transparent et reproductible.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du libre-service ?

Le marché du libre-service était évalué à 41,27 milliards USD en 2026 et devrait atteindre 59,42 milliards USD d'ici 2031.

Quelle région est en tête du marché du libre-service ?

L'Amérique du Nord est en tête avec 39,02 % de la part des revenus en 2025, soutenue par des réseaux bancaires matures et l'automatisation du commerce de détail.

Quel segment connaît la croissance la plus rapide sur le marché du libre-service ?

Les systèmes de caisse automatique affichent la progression la plus rapide, enregistrant un TCAC de 8,01 % jusqu'en 2031, alors que les détaillants ciblent les économies de main-d'œuvre et la rapidité.

Quelle est l'importance du logiciel sur le marché du libre-service ?

Le logiciel se développe à un TCAC de 8,66 % et est essentiel pour l'intelligence artificielle, l'analyse et les revenus récurrents, même si le matériel contribue encore à plus de la moitié des revenus de 2025.

Quels sont les principaux facteurs limitants impactant les déploiements en libre-service ?

Le vandalisme et les risques de sécurité liés à la manipulation des espèces, ainsi que les coûts élevés de déploiement extérieur dans des climats difficiles, pèsent sur l'expansion et réduisent le TCAC global d'environ 1,4 point de pourcentage.

Pourquoi la santé est-elle un secteur d'utilisation final prometteur ?

Les bornes de santé aident à gérer les pénuries de personnel, permettent la télésanté et accélèrent l'accueil des patients, entraînant un TCAC de 7,85 % et un bond anticipé de 0,86 milliard USD en 2025 à 1,92 milliard USD d'ici 2029.

Dernière mise à jour de la page le: