Taille et part du marché de l'emballage FMCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

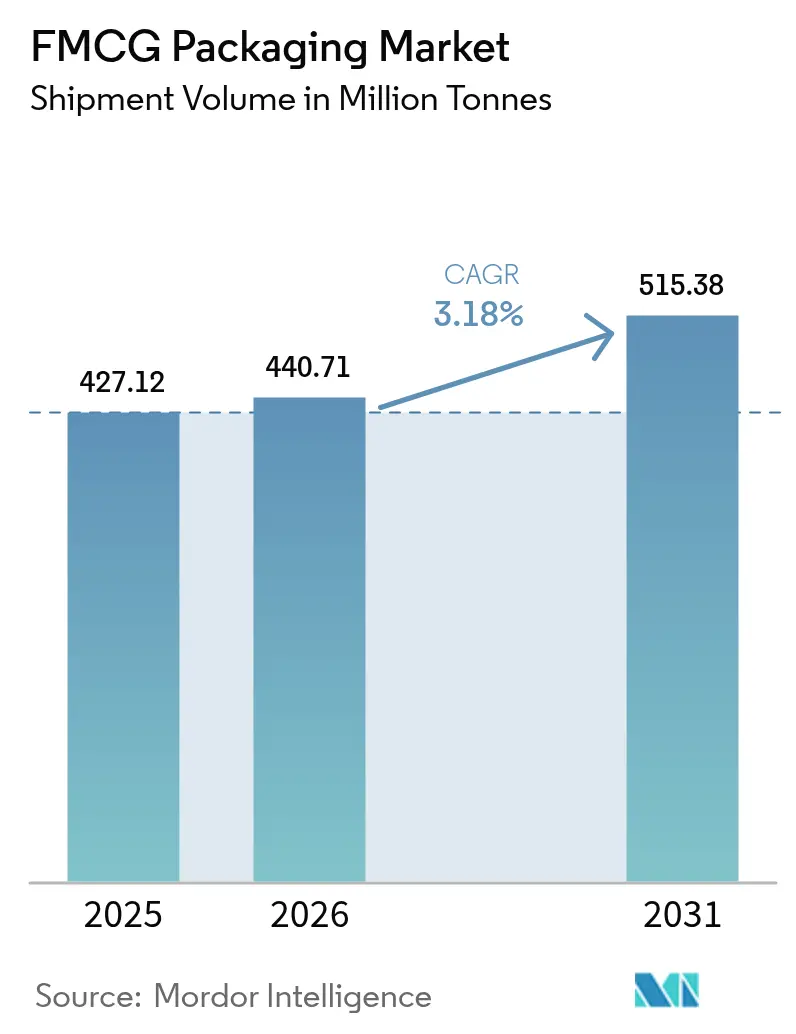

| Volume du Marché (2026) | 440.71 Millions de tonnes |

| Volume du Marché (2031) | 515.38 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.18% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage FMCG par Mordor Intelligence

La taille du marché de l'emballage FMCG était évaluée à 427,12 millions de tonnes en 2025 et devrait progresser de 440,71 millions de tonnes en 2026 pour atteindre 515,38 millions de tonnes d'ici 2031, à un CAGR de 3,18 % durant la période de prévision (2026-2031). La croissance repose sur une demande stable des ménages en produits essentiels emballés, l'expansion des volumes du commerce électronique et des mesures politiques qui favorisent les solutions recyclables et rechargeables. Les grands transformateurs repensent les formats afin de réduire la consommation de matériaux et les coûts de transport, tout en protégeant les produits qui transitent par des chaînes d'approvisionnement plus longues et plus complexes. Les substrats biosourcés et les résines issues du recyclage chimique passent du stade pilote à l'échelle commerciale, mais les plastiques restent indispensables dans les applications à haute barrière et légères. La demande régionale est portée par l'Asie-Pacifique grâce à une urbanisation rapide et aux achats des petits ménages, tandis que le Moyen-Orient et l'Afrique (MEA) offrent la plus forte expansion en tonnage à mesure que le commerce de détail moderne se développe.

Principaux enseignements du rapport

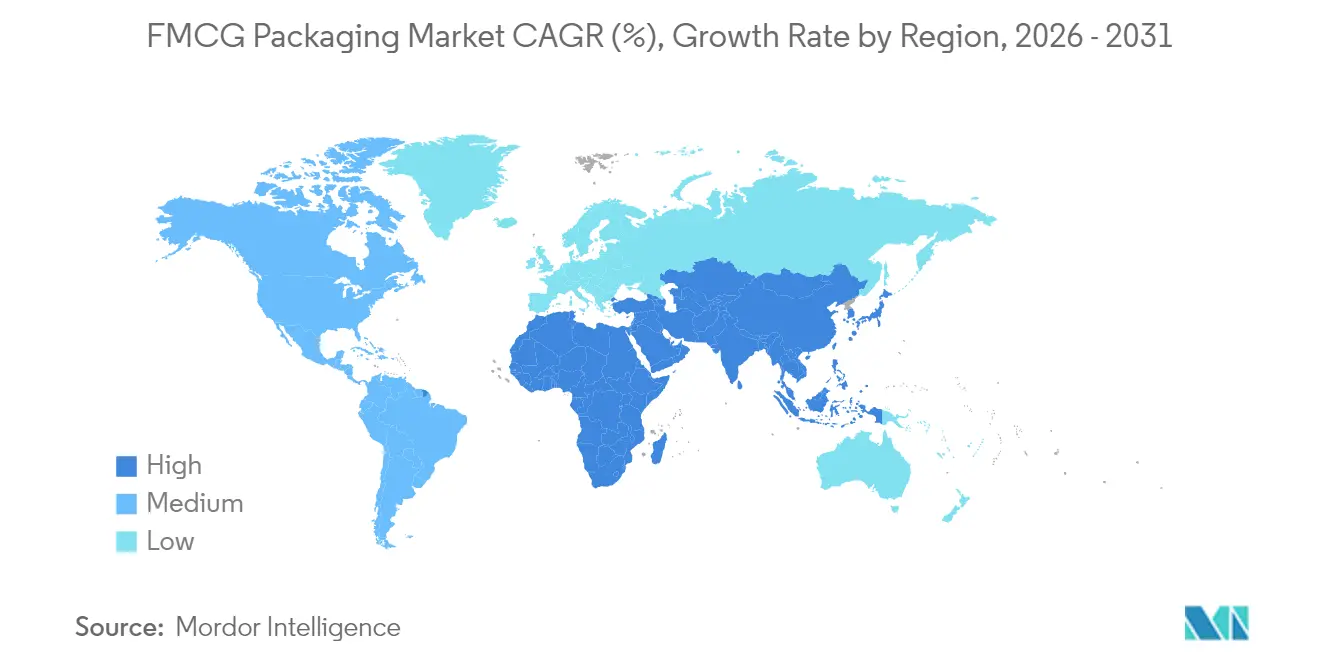

- Par région, l'Asie-Pacifique détenait 45,21 % de la part du marché de l'emballage FMCG en 2025 ; le MEA devrait croître à un CAGR de 6,48 % jusqu'en 2031.

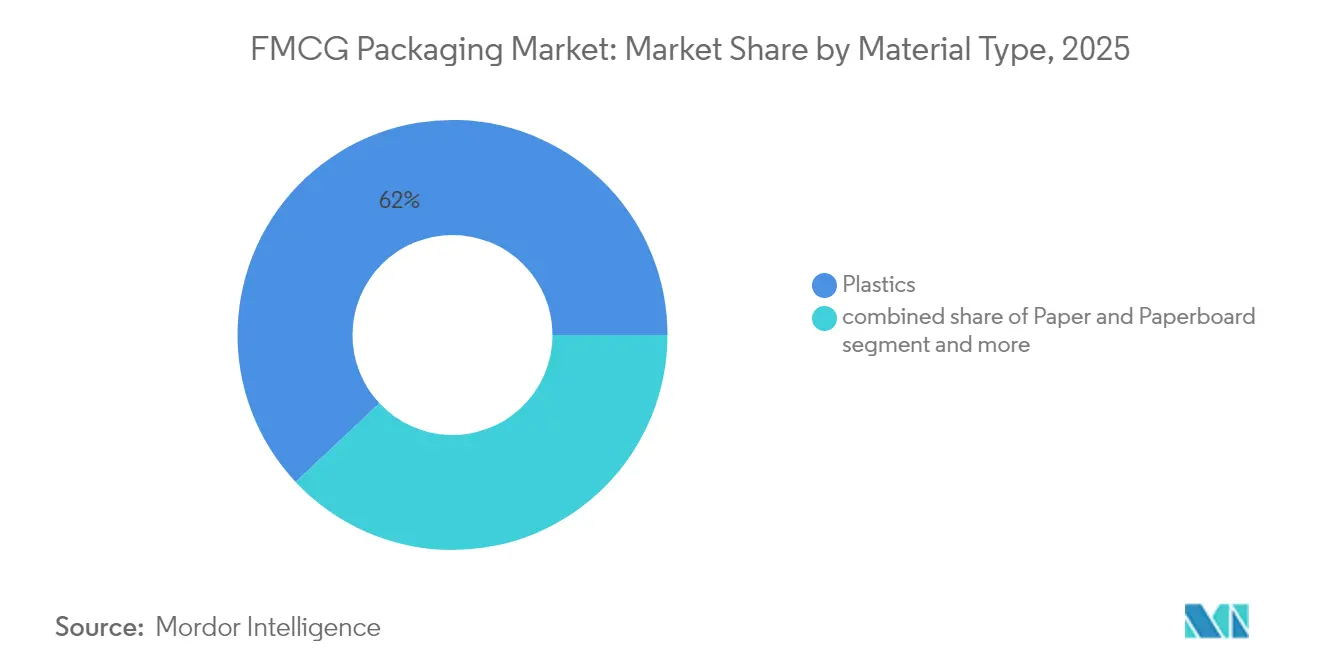

- Par type de matériau, les plastiques représentaient 61,98 % de la taille du marché de l'emballage FMCG en 2025 ; les matériaux biosourcés et compostables devraient se développer à un CAGR de 6,73 % jusqu'en 2031.

- Par type d'emballage, les formats souples étaient en tête avec 54,12 % de la part de chiffre d'affaires en 2025, tandis que ce même segment devrait afficher un CAGR de 6,22 % jusqu'en 2031.

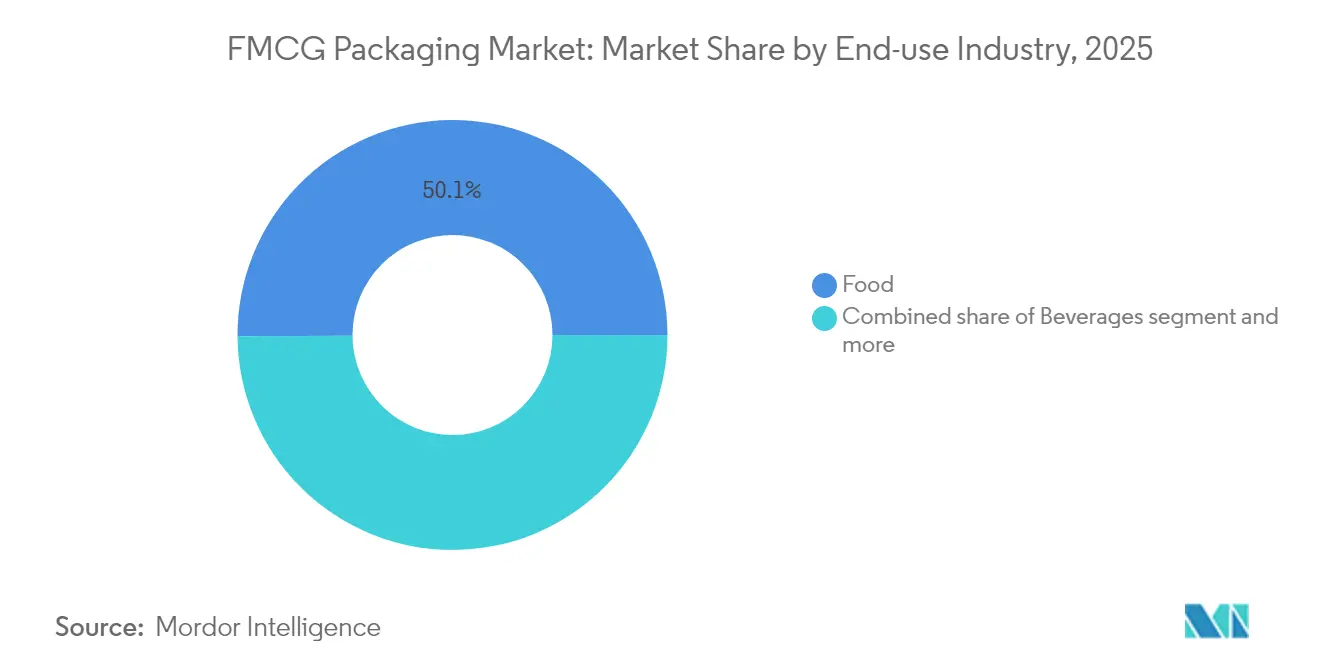

- Par secteur d'utilisation finale, l'alimentation représentait 50,10 % de la taille du marché de l'emballage FMCG en 2025, tandis que les produits pharmaceutiques et les soins de santé progressent à un CAGR de 5,43 % jusqu'en 2031.

- Par canal de distribution, les ventes directes représentaient 55,92 % du chiffre d'affaires 2025 ; les ventes indirectes devraient augmenter à un CAGR de 4,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage FMCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide du commerce électronique nécessitant des emballages protecteurs et légers | 0.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de la consommation individuelle urbaine en Asie stimulant les formats pratiques | 0.7% | Cœur Asie-Pacifique, débordement vers le MEA | Long terme (≥ 4 ans) |

| Montée en puissance des boissons prêtes à consommer stimulant l'adoption des pochettes à haute barrière | 0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| La premiumisation dans les soins personnels déclenchant des emballages intelligents et décoratifs | 0.5% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la chaîne du froid dans les marchés émergents augmentant l'utilisation des films multicouches | 0.4% | Asie-Pacifique et MEA, avec pénétration sélective en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide du commerce électronique nécessitant des emballages protecteurs et légers

Le commerce en ligne oriente désormais les cahiers des charges autour de la résistance des colis, des limites de poids dimensionnel et des retours sans friction. Les propriétaires de marques spécifient des enveloppes rembourrées, des pochettes à colonnes d'air et des cartons ajustés à la taille qui réduisent les espaces vides et les coûts de transport. Les usines d'emballage ajoutent des lignes d'impression numérique afin que chaque expéditeur puisse porter des codes scannables confirmant l'authenticité ou déclenchant des services de réapprovisionnement. Les indicateurs intelligents révélant les chocs ou les écarts de température deviennent la norme dans les catégories premium, une tendance renforcée par les assureurs de colis qui proposent des primes réduites pour les emballages traçables. Ces besoins maintiennent une forte demande pour les films souples et le carton ondulé, et incitent les fournisseurs de résines à accélérer le développement de grades recyclés compatibles qui conservent leurs propriétés mécaniques. [1]Source : Packaging Dive, "Green Bay Packaging to invest $1B in Arkansas kraft linerboard mill," packagingdive.com

Essor de la consommation individuelle urbaine en Asie stimulant les formats pratiques

Le nombre croissant de ménages unipersonnels et les trajets encombrés en Chine, en Inde et en Asie du Sud-Est stimulent l'adoption de pochettes, de tasses et de sachets à portions contrôlées. Les fabricants automatisent des lignes de remplissage-scellage à grande vitesse pour atteindre des prix compétitifs par rapport aux emballages en vrac, tout en réduisant le gaspillage alimentaire lié aux grandes unités partiellement utilisées. Les détaillants consacrent des espaces en rayon premium aux sachets de snacks refermables et aux repas prêts à consommer pour une personne, poussant les transformateurs à améliorer les couches barrières qui maintiennent la fraîcheur des produits jusqu'à la dernière portion. La croissance se répand dans les produits d'entretien ménager et les soins personnels, où les recharges et les minis adaptés aux voyages correspondent aux modes de vie urbains trépidants. La demande de stratifiés combinant ouverture facile à déchirer et résistance aux chocs sous-tend une part notable des ajouts de capacité incrémentaux en Asie.

Montée en puissance des boissons prêtes à consommer stimulant l'adoption des pochettes à haute barrière

Les boissons fonctionnelles et les alternatives végétales aux produits laitiers prospèrent grâce à la commodité et à la stabilité à température ambiante. Pour préserver les arômes et les nutriments sans réfrigération, les producteurs spécifient des films multicouches avec des couches absorbant l'oxygène et des barrières sans aluminium compatibles avec les filières de recyclage. Le format soutient également l'expansion de la chaîne du froid dans les marchés émergents, où les réfrigérateurs fiables restent rares. Les propriétaires de marques expérimentent des pochettes à bec verseur permettant de boire en déplacement, et les encres numériques permettent des graphismes en édition limitée qui génèrent du buzz sur les réseaux sociaux. Les fournisseurs d'équipements répondent avec des systèmes de remplissage modulaires qui alternent entre bobines métallisées et transparentes, offrant une flexibilité opérationnelle face à la prolifération des références. La demande qui en résulte stimule les commandes d'EVOH et de couches d'accrochage biosourcées en Europe et en Amérique du Nord.

La premiumisation dans les soins personnels déclenchant des emballages intelligents et décoratifs

Les marques de soins de la peau, de soins capillaires et de parfums se disputent la visibilité en rayon, ce qui entraîne des gaufrage complexes, des métallisations et des fonctionnalités d'emballage connecté qui racontent l'histoire de la provenance des ingrédients. Les étiquettes NFC permettent aux consommateurs de vérifier l'authenticité des produits ou de participer à des programmes de fidélité, tandis que les bouteilles en PET à l'aspect verre allégé réduisent l'empreinte carbone par rapport au verre blanc traditionnel. Les marques de luxe insistent toujours sur des fermetures tactiles et des étiquettes mates à toucher doux ; les fournisseurs co-développent donc des sur-manchons recyclables et des vernis à base d'eau qui offrent une esthétique premium sans stratifiés métalliques. Les segments de soins masculins en pleine croissance en Europe occidentale et aux États-Unis adoptent des pompes airless fonctionnelles qui protègent les ingrédients actifs sensibles, stimulant davantage la demande de composants en polypropylène multicouche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines créant une incertitude de planification | -0.4% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Déficit d'infrastructure de recyclage dans les pays en développement | -0.3% | Marchés émergents d'Asie-Pacifique et du MEA, Amérique latine sélective | Long terme (≥ 4 ans) |

| Interdictions des plastiques à usage unique freinant les souples conventionnels | -0.2% | Europe et certaines juridictions d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines créant une incertitude de planification

Les fluctuations des indices de référence du pétrole brut et de la naphta perturbent les négociations contractuelles trimestrielles, incitant les transformateurs à couvrir les matières premières ou à accélérer la substitution vers des grades recyclés et biosourcés. Les petites entreprises manquant d'envergure peinent à absorber les hausses, ce qui comprime les marges et ralentit les investissements en capital. Les pénuries soudaines d'additifs spéciaux, souvent liées à des événements géopolitiques, imposent des reformulations ad hoc qui risquent d'entraîner des arrêts de production et des pénalités clients. En réponse, les multinationales diversifient leurs approvisionnements et concluent des accords d'approvisionnement pluriannuels, tandis que les équipes financières mettent en place des clauses de répercussion des coûts indexées sur les indices sectoriels. Ces turbulences favorisent les producteurs disposant d'actifs de résines intégrés et de solides positions en fonds de roulement.

Interdictions des plastiques à usage unique freinant les souples conventionnels

Le règlement européen sur les emballages et les déchets d'emballages impose la recyclabilité et un contenu recyclé minimum, poussant les manchons rétractables en PVC et les pots de yaourt en PS vers une élimination progressive. Des dispositifs parallèles au Royaume-Uni introduisent des redevances d'élimination qui pénalisent les stratifiés difficiles à recycler. Les propriétaires de marques se tournent vers des films en PE ou PP mono-matériau, mais cela peut augmenter la pénétration de l'oxygène, exigeant ainsi des revêtements barrières améliorés. Les détaillants ajoutent des tableaux de bord « prêt à recycler » aux audits fournisseurs, élevant l'importance stratégique de la conception pour le recyclage. Bien que les règles compriment les marges sur les souples conventionnels, elles créent une voie pour les papiers avec barrières par dispersion, les films compostables et les systèmes de recharge actuellement testés dans les chaînes de supermarchés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination des plastiques face à la disruption durable

Les plastiques ont maintenu une part de 61,98 % du marché de l'emballage FMCG en 2025, reflétant des rapports résistance/poids inégalés et une large aptitude à la transformation. Les grades biosourcés et compostables, bien que toujours de niche, se développent à un CAGR de 6,73 % à mesure que les transformateurs commercialisent des mélanges de PLA et de PHA avec des barrières améliorées à l'oxygène et à l'humidité. Les métaux rigides trouvent faveur dans les gammes de boissons premium pour leur recyclabilité infinie, et le carton gagne des parts là où les formats d'alimentation sèche ou de soins personnels permettent des parois à base de fibres. Le marché de l'emballage FMCG continue de favoriser le polyéthylène et le polypropylène dans les stratifiés souples grâce à leur rentabilité, mais le recyclage chimique, désormais en expansion en Amérique du Nord et en Europe, promet des résines post-consommation de haute qualité qui modèrent la demande en matières vierges. Les innovations dans les lignes de revêtement réactif permettent aux gobelets en papier de contenir des jus acides sans revêtement plastique, ouvrant une autre voie au remplacement des plastiques.

Les fournisseurs de plastiques contrent les pressions de durabilité en lançant des grades de PE et PP certifiés circulaires dérivés d'huile de pyrolyse, offrant aux propriétaires de marques une voie directe vers des émissions réduites tout en conservant les lignes de transformation existantes. La taille du marché de l'emballage FMCG pour les résines biosourcées devrait dépasser 8,23 millions de tonnes d'ici 2031 à mesure que les règles d'achats publics verts des gouvernements entrent en vigueur. Parallèlement, l'avantage en légèreté de l'aluminium dans les aérosols et les barquettes pour aliments pour animaux de compagnie s'aligne sur les stations de recharge qui préfèrent des formats robustes survivant à plusieurs cycles. Le verre reste pertinent là où la neutralité gustative est appréciée, mais son poids et sa fragilité limitent sa part de volume. Dans l'ensemble, le choix des matériaux repose désormais sur l'équilibre entre performance fonctionnelle, conformité réglementaire et impact carbone total plutôt que sur le seul prix unitaire.

Par type d'emballage : les solutions souples stimulent l'innovation

Avec une part de 54,12 % en 2025, les formats souples dominent le marché de l'emballage FMCG et affichent un CAGR de 6,22 % jusqu'en 2031. Les propriétaires de marques apprécient les faibles ratios matériau/produit, le fort potentiel graphique et l'efficacité de conditionnement qui permet davantage d'unités par palette. Le passage au commerce électronique accroît la demande d'emballages coussins adaptés à l'envoi postal et de sachets multicouches qui résistent au tri automatisé sans rembourrage supplémentaire. Les lignes de formage-remplissage-scellage horizontal (HFFS) à mouvement continu approvisionnent les catégories snacks et confiserie à des vitesses dépassant 1 500 emballages par minute, soulignant les gains opérationnels qu'apporte l'optimisation récursive des formats.

Les options rigides conservent des niches où la structure et la refermabilité sont essentielles. Les bouteilles en PET maintiennent leur leadership dans les boissons gazeuses, tandis que les bocaux en verre projettent une image premium dans les sauces gastronomiques. Les conceptions hybrides de pochettes « rigide dans souple » avec bouchons moulés combinent les deux mondes, réduisant le poids jusqu'à 70 % par rapport aux contenants en verre de taille équivalente. La taille du marché de l'emballage FMCG pour les formats rigides devrait afficher une croissance à un chiffre faible, reflétant la saturation dans les catégories matures mais de nouvelles opportunités dans les distributeurs de soins personnels rechargeables. Les constructeurs d'équipements proposent désormais des blocs de remplissage modulaires gérant les pochettes avec bec verseur, les bocaux et les bouteilles sur une seule ligne, permettant aux transformateurs de se couvrir contre les fluctuations de la demande entre les formats.

Par secteur d'utilisation finale : la domination de l'alimentation face à la croissance pharmaceutique

Les applications alimentaires ont généré 50,10 % du tonnage 2025, les chaînes de supermarchés poussant à une durée de conservation ambiante plus longue pour réduire les pertes. Les sachets à ingrédients actifs absorbant l'oxygène, ou les feuilles de doublure infusées d'agents antimicrobiens, illustrent comment l'emballage ancre les stratégies de réduction des déchets. Les acteurs des boissons passent aux cartons aseptiques et aux pochettes retort pour répondre à la demande croissante d'alternatives laitières et de boissons fonctionnelles devant rester stables sans chaîne du froid. La taille du marché de l'emballage FMCG pour les produits pharmaceutiques et les soins de santé se développe à un CAGR de 5,43 %, portée par les lancements d'insuline, de vaccins et de biosimilaires qui imposent des exigences strictes en matière de stérilité et de traçabilité.

Les investissements dans la chaîne du froid en Asie et au MEA valorisent les films multicouches qui gèrent l'humidité tout en permettant un transfert thermique rapide dans les congélateurs à air pulsé. Parallèlement, les lancements de soins personnels adoptent des pompes airless et des mini-tubes adaptés aux restrictions de voyage et aux services d'abonnement. Les concentrés d'entretien ménager en pochettes rechargeables réduisent l'utilisation de plastique et le poids d'expédition, s'alignant sur les engagements carbone des entreprises. Dans tous les secteurs, les étiquettes intelligentes enregistrant la température ou les tentatives d'altération offrent une assurance supplémentaire aux régulateurs et aux assureurs. Ces tendances convergentes encouragent les transformateurs à élargir leurs portefeuilles de matériaux et à co-développer des applications avec les équipes R&D des marques.

Par canal de distribution : les ventes directes évoluent vers l'omnicanal

Les ventes directes ont capté 55,92 % du volume 2025, les grands groupes FMCG mondiaux s'appuyant sur des contrats d'approvisionnement à long terme avec les grands acteurs intégrés de l'emballage. Ces liens favorisent l'innovation conjointe sur les mises à niveau des machines et l'approvisionnement en résines en circuit fermé. Néanmoins, le marché de l'emballage FMCG voit les canaux indirects — distributeurs, imprimeurs et courtiers en ligne — s'accélérer à un CAGR de 4,53 % à mesure que les petites et moyennes marques externalisent leurs achats pour se concentrer sur le marketing. Les places de marché du commerce électronique spécifient des directives sans frustration qui suppriment les couches superflues et remplacent les stratifiés brillants par des films mono-matériau.

L'exécution omnicanale exige des emballages qui naviguent dans l'automatisation des entrepôts tout en offrant un moment de déballage engageant à la livraison. Ainsi, les doublures, les rubans de déchirement et les rabats auto-adhésifs deviennent des ajouts fonctionnels essentiels. Les prestataires logistiques tiers regroupent de plus en plus le kitting et l'impression personnalisée, déplaçant une partie de l'influence sur les spécifications d'emballage en aval. Le secteur de l'emballage FMCG investit donc dans des plateformes cloud reliant la révision des maquettes, les commandes et le suivi afin que chaque partie prenante travaille à partir du même ensemble de données. Sur la période de prévision, la concurrence entre les circuits directs et indirects dépendra autant de la flexibilité des services que du coût unitaire.

Analyse géographique

L'Asie-Pacifique a généré 45,21 % des expéditions 2025, positionnant la région comme l'ancre du marché de l'emballage FMCG. La Chine et l'Inde répondent à une demande intérieure colossale et servent les flux d'exportation, en s'appuyant sur des clusters de craqueurs de résines intégrés, d'extrudeuses de films et d'usines de transformation. Les micro-cuisines urbaines et les habitudes alimentaires nomades stimulent l'adoption des pochettes individuelles, tandis que les mandats nationaux de réduction des plastiques accélèrent les essais de souples à base de papier. La hausse des revenus disponibles permet de monter en gamme vers des formats de soins personnels premium, approfondissant l'intensité d'emballage par habitant. Les corridors de chaîne du froid soutenus par les gouvernements en Inde et en Asie du Sud-Est libèrent un besoin supplémentaire d'expéditeurs isolés et de scellés inviolables.

L'Amérique du Nord suit avec une part stable ancrée dans une large pénétration du commerce électronique et une capacité avancée en carton ondulé. La fusion Smurfit-WestRock, valorisée à 20 milliards USD, illustre la recherche d'envergure pour diluer les coûts fixes et financer la R&D en économie circulaire. Des investissements tels que l'usine de carton kraft de Green Bay Packaging d'un milliard USD en Arkansas renforcent la sécurité d'approvisionnement nationale et élargissent les offres de liner léger. Les réglementations des États américains sur le contenu recyclé dans les contenants de boissons catalysent les projets de récupération du PET, poussant les transformateurs locaux à sécuriser les approvisionnements en rPET. Le Canada et le Mexique bénéficient du nearshoring qui relocalise les lignes de remplissage de produits de grande consommation plus près de la demande principale.

Le marché mature de l'Europe mise sur l'innovation pour atteindre ses objectifs stricts de recyclabilité dans le cadre du règlement sur les emballages et les déchets d'emballages. L'Allemagne et la France modernisent les centres de tri et les pilotes de recyclage chimique pour satisfaire les seuils minimaux de contenu recyclé, tandis que les propriétaires de marques repensent les emballages individuels pour passer les tests de « triabilité ». La confiserie premium choisit des emballages à base de fibres avec des barrières biologiques, et les supermarchés britanniques lancent des essais de recharge testant l'adoption par les consommateurs de pochettes consignées. Ces initiatives stabilisent le tonnage global mais font évoluer la valeur vers des matériaux de plus haute spécification et des services numériques associés.

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide à 6,48 %, certes à partir d'une base plus faible, à mesure que le commerce de détail organisé se développe et que la croissance démographique stimule les produits de base emballés. Les États du Golfe investissent dans des usines souples de pointe qui approvisionnent à la fois les chaînes de restauration rapide locales et les commandes à l'exportation. L'Afrique du Sud et le Kenya attirent des unités de remplissage mobiles pour les cartons de lait et de jus qui prolongent la durée de conservation dans les zones manquant de réfrigération. Les investissements directs étrangers de groupes européens et asiatiques introduisent la technologie d'extrusion multicouche, renforçant les capacités locales.

L'Amérique du Sud offre un potentiel de croissance régulier à mesure que les réformes économiques au Brésil et en Colombie relancent la consommation des ménages. La disponibilité régionale de fibres soutient un carton ondulé compétitif en termes de coûts, et la capacité de bio-PE à base de canne à sucre au Brésil offre aux marques mondiales un argument de contenu renouvelable. Les structures tarifaires influencent encore les décisions d'implantation des usines, incitant les transformateurs à adopter des empreintes multinationales qui chevauchent les blocs Mercosur et Alliance du Pacifique.

Paysage concurrentiel

Le marché de l'emballage FMCG reste fragmenté avec de nombreux spécialistes régionaux. Le rapprochement Smurfit-WestRock combine des actifs de carton plat, de carton ondulé et de carton pour conteneurs sur quatre continents, visant à libérer des synergies logistiques et de R&D. L'expansion multi-sites de Kimberly-Clark aux États-Unis pour 2 milliards USD démontre comment les propriétaires de marques intègrent verticalement certaines lignes d'emballage pour sécuriser l'approvisionnement et accélérer l'innovation. Pendant ce temps, l'usine de 100 millions USD de Hotpack Global dans le New Jersey illustre l'entrée d'acteurs étrangers établissant une fabrication locale pour raccourcir les délais et réduire le risque de change.

Le leadership technologique est un facteur de différenciation. Le Centre d'excellence d'American Packaging Corporation dans l'Utah abrite des presses flexographiques propriétaires qui produisent des pochettes à tirage court et haute résolution graphique adaptées au marketing personnalisé. L'installation entièrement automatisée de Graphic Packaging au Texas intègre un contrôle qualité piloté par l'IA, réduisant les déchets et la consommation d'énergie tout en raccourcissant les cycles de commande à expédition. Le dépôt actif de brevets dans les chimies de barrière et le filigrane numérique signale une rivalité continue tant dans la science des matériaux que dans la traçabilité enrichie en données.

Les pressions de durabilité ouvrent des voies aux innovateurs plus petits. Les films hydrosolubles de Lactips et les start-ups proposant des pochettes à bec verseur en papier obtiennent des programmes pilotes auprès de groupes de boissons multinationaux. Les partenariats de recyclage chimique entre les grands producteurs de résines et les entreprises de gestion des déchets promettent un recyclat de qualité quasi-vierge, une capacité susceptible de redistribuer les hiérarchies de fournisseurs une fois l'échelle commerciale atteinte. Sur la période de prévision, les acteurs qui réussiront allieront des références en conception circulaire à des réseaux mondiaux rentables.

Leaders du secteur de l'emballage FMCG

Amcor plc

Ball Corporation

Mondi Group

Sealed Air Corporation

International Paper Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Green Bay Packaging a investi 1 milliard USD pour agrandir son usine de carton kraft en Arkansas, en ajoutant des chaudières à haute efficacité et en doublant la capacité de liner léger.

- Juin 2025 : Tetra Pak et Cayuga Milk Ingredients ont achevé une expansion d'emballage aseptique de 270 millions USD à New York, créant 150 emplois et ajoutant une capacité de cartons à longue conservation.

- Mai 2025 : Hotpack Global a confirmé une usine de 100 millions USD dans le New Jersey pour produire des articles jetables durables destinés aux marchés de la restauration hors domicile en Amérique du Nord.

- Mai 2025 : Kimberly-Clark a annoncé un programme de construction manufacturière aux États-Unis de 2 milliards USD, comprenant une nouvelle installation en Ohio et des améliorations en Caroline du Sud, avec une projection de création de 900 postes qualifiés.

Périmètre du rapport mondial sur le marché de l'emballage FMCG

Le marché de l'emballage FMCG se concentre sur la conception et la fourniture de solutions d'emballage pour les produits de grande consommation (FMCG). Ces produits englobent les essentiels du quotidien tels que l'alimentation, les boissons, les articles de soins personnels, les produits ménagers et les articles de santé sans ordonnance, fréquemment achetés à des coûts relativement faibles. L'emballage est essentiel pour protéger et conserver les produits, assurer l'image de marque, le marketing et la conformité aux normes réglementaires. Les tendances du comportement des consommateurs, les avancées technologiques, les réglementations en matière de durabilité et la demande de solutions d'emballage innovantes et pratiques animent le marché.

Le marché de l'emballage FMCG est segmenté par type de matériau (papier et carton, plastique, métal et verre), par application (alimentation, boissons, cosmétiques et soins personnels, produits pharmaceutiques, entretien ménager et autres applications) et par zone géographique (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe], Asie [Chine, Inde, Japon, Corée du Sud, Australie et Nouvelle-Zélande et reste de l'Asie], Amérique latine [Brésil, Mexique, Colombie et reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Papier et carton | |

| Plastiques | Polyéthylène (PEBD/PEHD) |

| Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | |

| Autres plastiques (PVC, PS, etc.) | |

| Métal | |

| Verre | |

| Matériaux biosourcés et compostables |

| Emballage souple | Pochettes et sacs |

| Films et enveloppes | |

| Autres emballages souples | |

| Emballage rigide | Bouteilles et bocaux |

| Boîtes de conserve | |

| Barquettes et contenants | |

| Autres emballages rigides |

| Alimentation |

| Boissons |

| Soins personnels et cosmétiques |

| Produits d'entretien ménager |

| Produits pharmaceutiques et soins de santé |

| Autres secteurs d'utilisation finale |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Papier et carton | ||

| Plastiques | Polyéthylène (PEBD/PEHD) | ||

| Polypropylène (PP) | |||

| Polyéthylène téréphtalate (PET) | |||

| Autres plastiques (PVC, PS, etc.) | |||

| Métal | |||

| Verre | |||

| Matériaux biosourcés et compostables | |||

| Par type d'emballage | Emballage souple | Pochettes et sacs | |

| Films et enveloppes | |||

| Autres emballages souples | |||

| Emballage rigide | Bouteilles et bocaux | ||

| Boîtes de conserve | |||

| Barquettes et contenants | |||

| Autres emballages rigides | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Soins personnels et cosmétiques | |||

| Produits d'entretien ménager | |||

| Produits pharmaceutiques et soins de santé | |||

| Autres secteurs d'utilisation finale | |||

| Par canal de distribution | Ventes directes | ||

| Ventes indirectes | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage FMCG ?

Le marché de l'emballage FMCG a atteint 440,71 millions de tonnes en 2026 et devrait atteindre 515,38 millions de tonnes d'ici 2031.

Quelle région est en tête du marché de l'emballage FMCG ?

L'Asie-Pacifique est en tête avec une part de 45,21 % en 2025 grâce à sa large base de consommateurs et à son envergure manufacturière.

Quel matériau domine la demande mondiale d'emballage FMCG ?

Les plastiques représentent 61,98 % du volume 2025, bien que les alternatives biosourcées affichent la croissance la plus rapide.

Quel format d'emballage connaît la croissance la plus rapide ?

L'emballage souple se développe à un CAGR de 6,22 %, porté par l'efficacité des matériaux et l'adéquation au commerce électronique.

Pourquoi le secteur pharmaceutique est-il important pour la croissance future ?

L'expansion de la chaîne du froid et des besoins réglementaires plus stricts poussent la demande pharmaceutique et de soins de santé à un CAGR de 5,43 % jusqu'en 2031.

Dernière mise à jour de la page le: