Taille et part du marché de l'emballage en tube

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

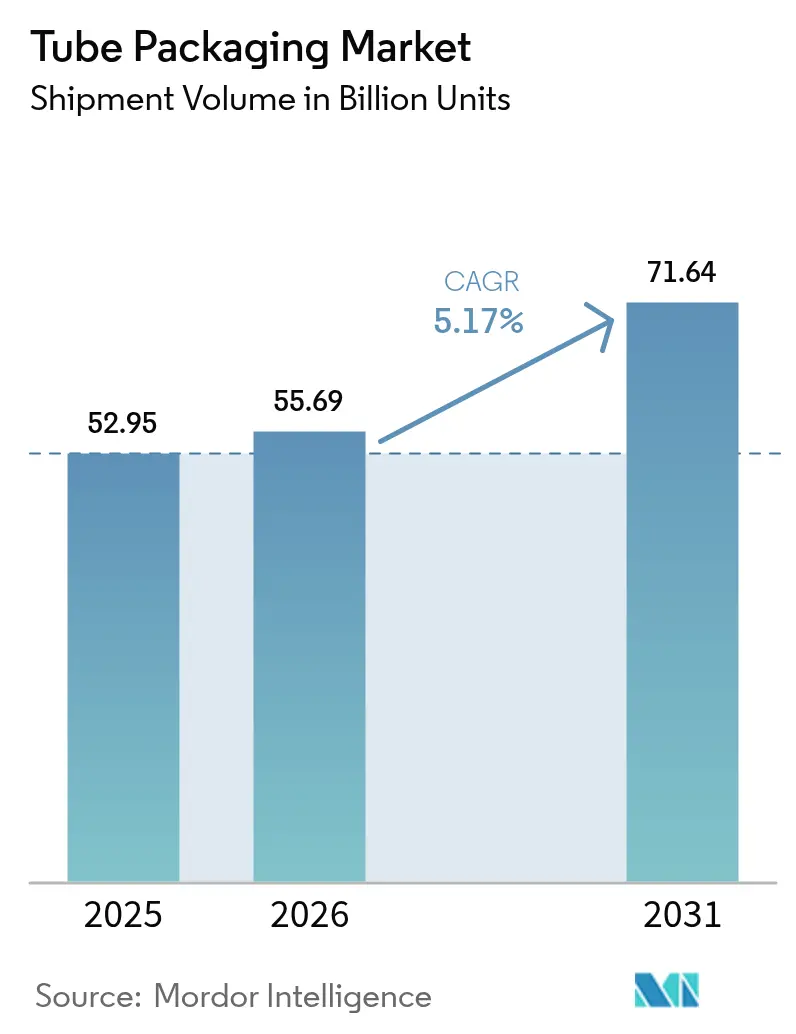

| Volume du Marché (2026) | 55.69 Milliards d'unités |

| Volume du Marché (2031) | 71.64 Milliards d'unités |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

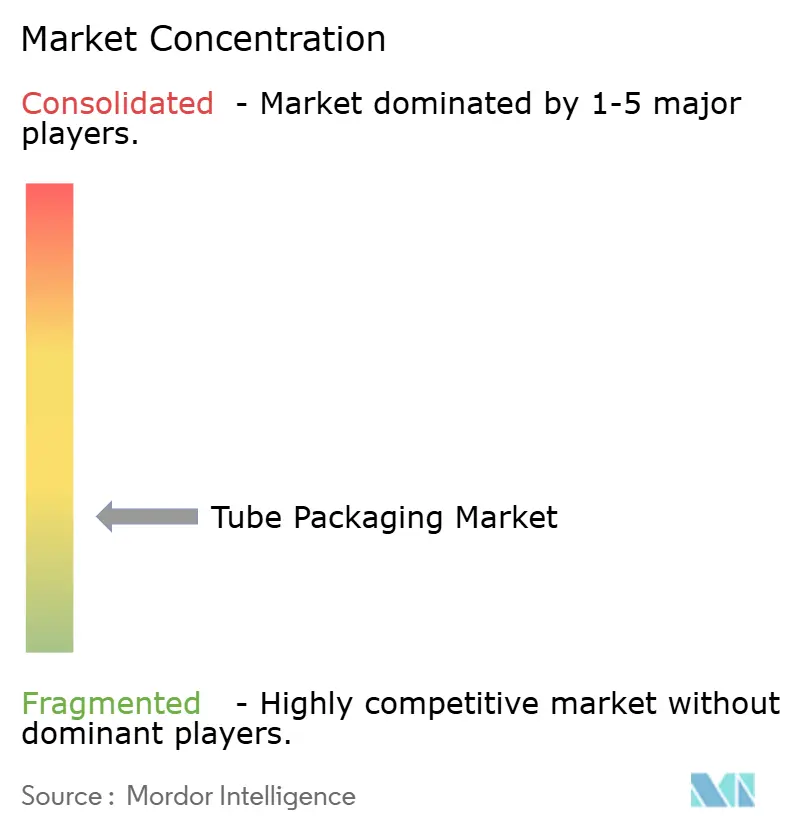

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en tube par Mordor Intelligence

La taille du marché de l'emballage en tube en 2026 est estimée à 55,69 milliards d'unités, en progression par rapport à la valeur de 2025 de 52,95 milliards d'unités, avec des projections pour 2031 indiquant 71,64 milliards d'unités, soit une croissance à un TCAC de 5,17 % sur la période 2026-2031. Les obligations réglementaires imposant la recyclabilité d'ici 2030, combinées à la demande croissante des consommateurs pour des solutions durables, contraignent les fabricants à investir dans des formats mono-matériaux et à contenu recyclé. Les tubes en carton et biosourcés enregistrent la croissance la plus rapide avec un TCAC de 8,81 %, tandis que les formats en plastique conservent le leadership en volume grâce à une infrastructure de transformation bien établie. La diversification des utilisations finales vers les aliments prêts à consommer et les médicaments sans ordonnance élargit les sources de revenus, les marques privilégiant la commodité et le dosage précis. L'activité soutenue de fusions-acquisitions, menée par la combinaison d'Amcor avec Berry Global pour 8,4 milliards USD, remodèle la dynamique concurrentielle et accélère l'innovation dans les technologies barrières limitant le recours aux plastiques multicouches.

Principaux enseignements du rapport

- Par type de produit, les tubes en plastique ont dominé avec une part de revenus de 62,53 % en 2025 ; les formats en carton et biosourcés devraient progresser à un TCAC de 8,58 % jusqu'en 2031.

- Par type d'emballage, les formats pressables et rétractables détenaient 66,72 % de la part du marché de l'emballage en tube en 2025, tandis que les formats à torsion devraient afficher un TCAC de 5,43 % jusqu'en 2031.

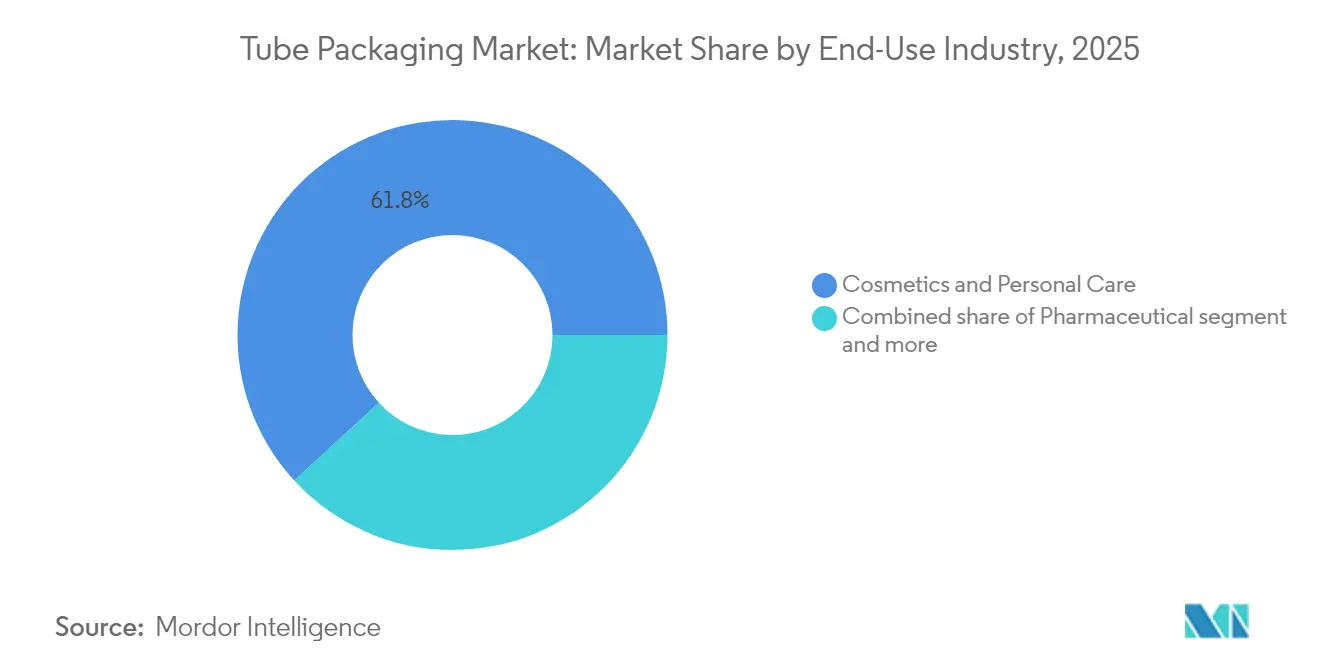

- Par secteur d'utilisation finale, les cosmétiques et soins personnels représentaient 61,84 % de la taille du marché de l'emballage en tube en 2025 ; les applications alimentaires devraient progresser à un TCAC de 6,36 % entre 2026 et 2031.

- Par canal de distribution, les ventes directes ont capté 67,05 % de la taille du marché de l'emballage en tube en 2025, tandis que les ventes indirectes devraient croître à un TCAC de 5,61 %.

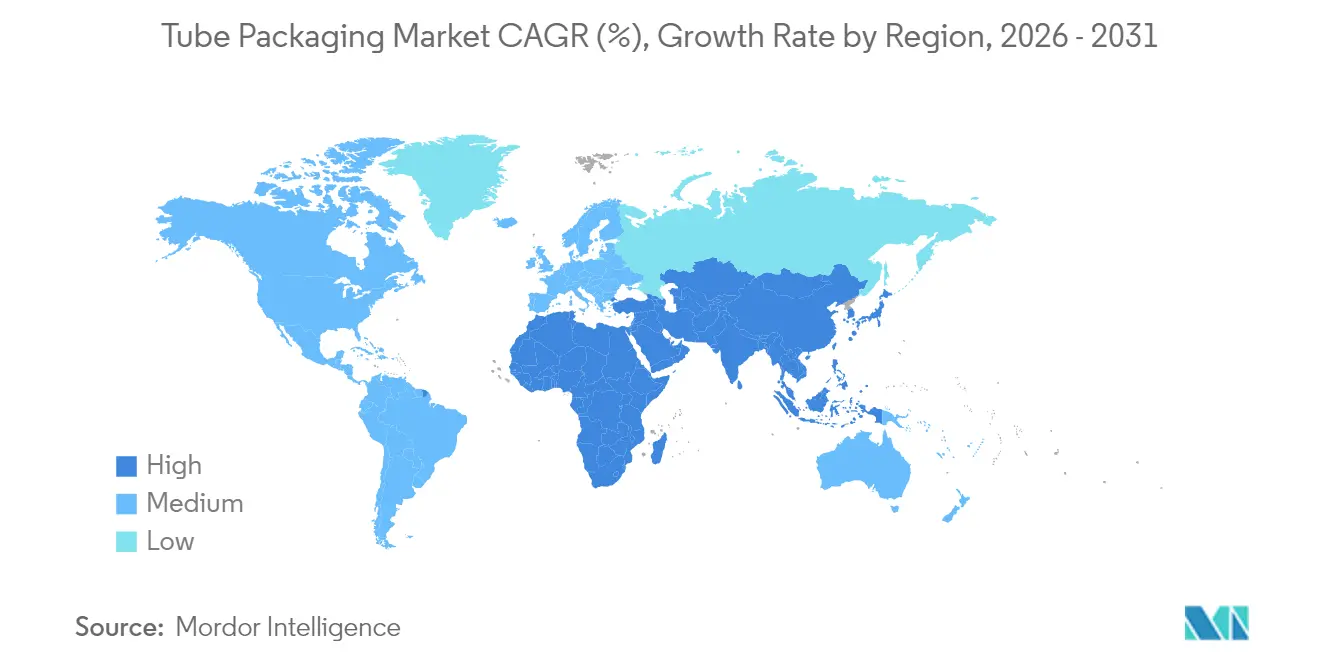

- Par géographie, l'Asie-Pacifique représentait 35,38 % des volumes de 2025, et la région devrait croître à un TCAC de 5,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage en tube

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante dans les soins personnels et les cosmétiques | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Préférences croissantes des consommateurs pour un emballage durable | +1.8% | Union européenne et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Obligations de recyclabilité stimulant les tubes mono-matériaux | +0.9% | Union européenne en priorité, Amérique du Nord en second | Court terme (≤ 2 ans) |

| Demande croissante de commodité et de polyvalence | +0.7% | Mondial, particulièrement dans les marchés développés | Moyen terme (2-4 ans) |

| Investissements CAPEX mondiaux des entreprises de grande consommation dans les technologies à barrière hybride | +0.6% | Mondial, porté par les multinationales de grande consommation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans les soins personnels et les cosmétiques

Les marques de beauté continuent de premiumiser leurs gammes de produits, ce qui favorise les tubes qui protègent les formulations sensibles et permettent une distribution contrôlée. Albéa a réduit ses cycles de conception à lancement tout en intégrant du contenu recyclé, poursuivant un objectif de réduction carbone de 46 % pour 2030. [1]Source : Formes de Luxe, "François Tassart d'Albéa : 'Accroître notre agilité sur le marché de la beauté très volatile est essentiel'," formesdeluxe.com Le tube Elixir en PET transparent de Colgate avec revêtement EveryDrop améliore l'évacuation du produit, soulignant les gains d'expérience utilisateur qui renforcent la fidélité à la marque. La visibilité sur la provenance des matériaux et l'empreinte carbone s'améliore également, soutenant des discours marketing qui résonnent auprès des consommateurs soucieux de l'environnement.

Préférences croissantes des consommateurs pour un emballage durable

Les grandes marques de soins bucco-dentaires ont abandonné les stratifiés composites au profit de formats en polyéthylène haute densité entièrement recyclables pouvant intégrer les circuits de collecte sélective au Royaume-Uni. Neopac est devenu le premier fabricant européen de tubes à obtenir la certification RecyClass EN 15343, validant la traçabilité du contenu recyclé et renforçant son avantage concurrentiel. [2]Source : Hoffmann Neopac AG, "Neopac The Tube – Actualités et événements," neopac.com Ces jalons transforment la conformité en matière de durabilité en différenciation commerciale, orientant le marché de l'emballage en tube vers des innovations à plus haute valeur ajoutée.

Obligations de recyclabilité stimulant les tubes mono-matériaux

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages oblige tous les emballages grand public à être recyclables d'ici 2030 et fixe un seuil de 30 % de plastique recyclé pour la même année. [3]Source : NSF, "Nouveau règlement UE 2025/40 sur les emballages et les déchets d'emballages," nsf.org Des fournisseurs tels que DNP Group et ExxonMobil ont commercialisé des structures riches en polyéthylène maintenant les performances de barrière à l'oxygène, prouvant que les tubes mono-matériaux peuvent remplacer les stratifiés multicouches sans compromettre la durée de conservation. L'allocation des investissements se déplace donc vers des polymères conçus pour la circularité.

Demande croissante de commodité et de polyvalence

Les options de soudage thermique et par ultrasons permettent des performances de barrière personnalisées pour les plastiques, les stratifiés et les métaux, garantissant la sécurité des produits et la facilité d'utilisation. Les diamètres de tubes et les assemblages de bouchons ajustables aident les marques à adapter le dosage à la viscosité, rendant les tubes attractifs pour les produits pharmaceutiques, les condiments et les pâtes industrielles. Ces améliorations fonctionnelles encouragent les achats répétés, maintenant la dynamique du marché de l'emballage en tube.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Disponibilité des substituts | -0.8% | Mondial, particulièrement dans les marchés matures | Moyen terme (2-4 ans) |

| Pénuries de matières premières et coûts fluctuants | -1.1% | Mondial, avec un impact aigu dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Compatibilité limitée des produits restreignant la pénétration du marché | -0.5% | Mondial, particulièrement dans les applications spécialisées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité des substituts

Les pochettes à soufflet, qui combinent légèreté, ouverture facile et réduction de la consommation de matériaux, devraient atteindre 47 milliards USD d'ici 2029, détournant les marques de sauces et de condiments des tubes. L'emballage individuel en papier recyclable de MasterFoods illustre davantage comment des formats alternatifs peuvent satisfaire les priorités de durabilité et de contrôle des portions. Ces innovations poussent les fabricants de tubes à mettre en avant leurs atouts fonctionnels, tels que le dosage précis et la haute barrière à l'oxygène, pour prévenir l'érosion des volumes.

Pénuries de matières premières et coûts fluctuants

La volatilité des matières premières complique la planification budgétaire pour les plastiques, l'aluminium et les revêtements. L'approvisionnement mondial en PET s'est resserré en raison des troubles géopolitiques et des réductions des cadences de production, même si les prix des résines de base tendent à se stabiliser voire à baisser début 2025. Les fonderies d'aluminium européennes font face à des coûts énergétiques élevés, poussant les transformateurs à reconcevoir les tubes avec des parois plus minces ou à intégrer du métal recyclé pour compenser les fluctuations de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du plastique face à la disruption durable

Les formats en plastique représentaient 62,53 % de la part du marché de l'emballage en tube en 2025, soutenus par des lignes d'extrusion rentables et une familiarité universelle des marques. Dans les plastiques, le polyéthylène haute densité et le polypropylène s'adaptent à diverses viscosités, des crèmes aux gels, assurant une polyvalence intersectorielle. Les stratifiés combinant couches de polymère et d'aluminium continuent de protéger les formules de soins bucco-dentaires où la rétention des arômes est essentielle. Les tubes en aluminium, bien que de niche, préservent les principes actifs pharmaceutiques volatils et les aliments sensibles à l'oxygène, consolidant une position premium.

Les solutions en carton et biosourcées, cependant, surpassent le marché global de l'emballage en tube avec un TCAC de 8,58 %, le règlement sur les emballages et les déchets d'emballages accélérant la transition vers des substrats renouvelables. Le papier barrière OmniLock Ultra de Huhtamaki offre une protection comparable à l'aluminium tout en restant recyclable en collecte sélective. Le papier de performance AmFiber breveté d'Amcor cible de même les segments alimentaire et de santé, prouvant que les structures à base de fibres peuvent satisfaire des limites d'humidité strictes. À mesure que l'adoption s'élargit, l'avance en volume du plastique devrait se réduire en termes absolus, même s'il conserve des avantages d'échelle.

Par type d'emballage : la technologie pressable propulse le leadership du marché

Les tubes pressables et rétractables représentaient 66,72 % des expéditions de 2025 et devraient progresser à un TCAC de 4,91 %, reflétant une forte affinité des consommateurs pour la distribution à une main. Les versions en aluminium extrudé par impact garantissent une absence totale d'entrée d'air pour les crèmes dermatologiques, tandis que les variantes en plastique co-extrudé réduisent le poids et améliorent l'attrait graphique. Les tubes pressables laminés restent la norme pour les soins bucco-dentaires en raison de leur efficacité de barrière aromatique.

Les designs à torsion et à applicateur de précision remplissent des rôles spécialisés en dermatologie sur ordonnance et en cosmétiques de luxe où la précision du dosage est primordiale. Des innovations telles que les tubes en polypropylène à étiquette dans le moule fusionnent décoration et structure en une seule étape, améliorant l'efficacité de la ligne et la recyclabilité. La diversité des options de soudage et de décoration maintient l'adaptabilité des formats pressables, consolidant leur avance sur le marché de l'emballage en tube.

Par secteur d'utilisation finale : le leadership des cosmétiques challengé par la croissance alimentaire

Les cosmétiques et soins personnels ont capté 61,84 % des volumes de 2025, exploitant la capacité des tubes à délivrer un dosage contrôlé et hygiénique de sérums, gommages et écrans solaires. Les structures en PET transparent mettent en valeur l'esthétique des formules, tandis que les fermetures à toucher doux rehaussent la valeur perçue. Les produits pharmaceutiques suivent de près, portés par les crèmes antibiotiques topiques qui nécessitent une preuve d'inviolabilité et une intégrité barrière.

Les applications alimentaires, bien que partant d'une base plus modeste, devraient croître à un TCAC de 6,36 %, le plus rapide au sein du marché de l'emballage en tube. Le remplissage aseptique de pesto, de miel et de concentré de tomate réduit les conservateurs, prolonge la durée de conservation et soutient un positionnement gastronomique. Les emballages individuels à base de papier et les stratifiés recyclables séduisent les consommateurs nomades et les opérateurs de restauration rapide en quête de contrôle des portions avec un minimum de déchets.

Par canal de distribution : la domination des ventes directes face à la croissance des ventes indirectes

Les accords directs avec des multinationales telles qu'Unilever et Colgate ont généré 67,05 % des expéditions de 2025, garantissant des volumes de commandes prévisibles et des feuilles de route d'innovation conjointes. Les grands transformateurs comme EPL International exploitent des lignes dédiées pour leurs clients phares, fournissant environ 1 milliard de tubes laminés par an depuis quatre usines mondiales.

Les canaux indirects, dont la croissance est projetée à un TCAC de 5,61 %, captent les marques émergentes qui privilégient l'agilité aux remises sur volume. Des distributeurs spécialisés stockent des séries de production plus petites et proposent des services de conception pour les start-ups entrant dans les cosmétiques naturels ou les aliments fonctionnels. La structure à double voie permet au marché de l'emballage en tube de s'adapter à des échelles clients divergentes sans compromettre les niveaux de service.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'emballage en tube en 2025 avec une part de volume de 35,38 % et devrait progresser à un TCAC de 5,74 % jusqu'en 2031. L'expansion robuste des biens de grande consommation en Chine et en Inde, la hausse du revenu disponible et les modes de vie urbains soutiennent la demande d'articles de soins personnels adaptés aux voyages et de condiments en dose individuelle. Le segment papier du Vietnam, en passe d'atteindre 3,5 milliards USD de chiffre d'affaires d'ici 2026, illustre la dynamique régionale vers les emballages à base de fibres.

L'Amérique du Nord et l'Europe, bien que matures, naviguent des objectifs de recyclage plus stricts qui remodèlent les stratégies d'approvisionnement et l'allocation des capitaux. Le règlement européen sur les emballages et les déchets d'emballages contraint les transformateurs à moderniser leurs lignes pour une production mono-matériau, favorisant les géants intégrés capables de financer des rénovations pluriannuelles. Aux États-Unis et au Canada, les engagements des marques en matière de réduction carbone alimentent des programmes pilotes testant des tubes à haute teneur en matériaux recyclés chez les détaillants régionaux.

L'Amérique latine et le Moyen-Orient émergent comme des zones d'opportunité à mesure que la croissance des classes moyennes stimule la demande d'aliments emballés. Le marché brésilien des aliments emballés pourrait atteindre 168,6 milliards USD d'ici 2028, stimulant la demande de sauces et de pâtes aromatisées en portions contrôlées. Parallèlement, les déploiements d'installations d'ALPLA en Thaïlande, en Afrique et dans le Conseil de coopération du Golfe soulignent l'importance stratégique de l'approvisionnement local sur des marchés où les droits de douane et la logistique ajoutent des couches de coûts.

Paysage concurrentiel

Une fragmentation modérée caractérise le marché de l'emballage en tube, les leaders cherchant à atteindre une taille critique pour financer leurs investissements en matière de durabilité. La fusion entre Amcor et Berry Global a créé une entité avec plus de 3 milliards USD de flux de trésorerie disponible annuel projeté d'ici 2028, tout en visant 650 millions USD d'économies de synergies. Le rapprochement de 6,7 milliards USD entre Novolex et Pactiv Evergreen suit une logique similaire, en constituant une masse critique dans les emballages pour la restauration et les emballages spéciaux.

Le leadership en matière d'innovation est un autre champ de bataille. La traçabilité certifiée du contenu recyclé de Neopac la positionne comme fournisseur privilégié pour les marques européennes en quête de revendications environnementales crédibles. La technologie N-Sorb d'Aptar, acceptée dans le programme des technologies émergentes de la FDA américaine, démontre comment l'emballage peut atténuer la formation de nitrosamines dans les produits pharmaceutiques, renforçant la proposition de valeur de l'entreprise dans les segments réglementés.

L'expansion régionale s'accélère également. L'acquisition par Amcor de Phoenix Flexibles au Gujarat ajoute une plateforme d'emballage souple évolutive sur le marché indien à forte croissance, améliorant la proximité avec les clients pharmaceutiques et médicaux. Ces mouvements suggèrent que la résilience de la chaîne d'approvisionnement et les capacités de production locale resteront des différenciateurs essentiels.

Leaders du secteur de l'emballage en tube

Amcor plc

EPL Limited

Albea Group

Hoffmann Neopac AG

CCL Industries Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Amcor a finalisé sa combinaison entièrement en actions avec Berry Global, créant un leader mondial des solutions d'emballage pour les biens de consommation et la santé

- Février 2025 : L'Union européenne a mis en œuvre le règlement sur les emballages et les déchets d'emballages imposant la recyclabilité d'ici 2030 et des seuils minimaux de plastique recyclé

- Janvier 2025 : Huhtamaki a nommé Ralf K. Wunderlich Président et Directeur général, signalant un recentrage stratégique renouvelé sur les solutions durables à base de fibres

- Décembre 2024 : Novolex et Pactiv Evergreen ont annoncé une fusion de 6,7 milliards USD pour renforcer l'innovation dans les emballages alimentaires et spéciaux

- Mars 2025 : Albea a annoncé l'intégration de systèmes de vision pilotés par l'intelligence artificielle dans ses usines européennes, réduisant les taux de défauts de 22 % et améliorant les indicateurs de livraison dans les délais.

- Novembre 2024 : MasterFoods a lancé le premier emballage individuel en papier recyclable pour sauce tomate en Australie, faisant progresser l'emballage durable des condiments

- Octobre 2024 : Neopac a obtenu la certification RecyClass EN 15343 pour son site en Hongrie et a lancé les tubes Polyfoil mono-matériaux

- Août 2024 : Constantia Flexibles a présenté de nouvelles solutions de tubes à FACHPACK 2024

- Juillet 2024 : Smurfit Kappa et WestRock ont finalisé une fusion de 11,2 milliards USD, renforçant les capacités d'emballage à base de papier

- Juin 2024 : Colgate a lancé son tube de dentifrice Elixir en PET transparent recyclable en Amérique du Nord

Périmètre du rapport sur le marché mondial de l'emballage en tube

L'emballage en tube désigne un type d'emballage utilisant un contenant cylindrique ou tubulaire pour contenir et protéger des produits. Cette forme d'emballage est couramment utilisée pour des produits tels que les cosmétiques, les articles de soins personnels, les produits pharmaceutiques et les aliments. Les tubes sont souvent fabriqués à partir de matériaux tels que le plastique, l'aluminium ou le papier, et peuvent comporter diverses fermetures, telles que des bouchons à vis, des couvercles à clapet ou des distributeurs à buse. Le marché a été suivi sous l'angle de la consommation, que les entreprises d'emballage intègrent avec leurs clients pour les revenus. Ce rapport analyse des facteurs tels que l'impact des matières premières, les moteurs et les défis sur le marché étudié sur la base des scénarios de base prévalents, des thèmes clés et des cycles de demande liés aux applications.

Le marché de l'emballage en tube est segmenté par type d'emballage (pressable, à torsion et autre type d'emballage), matériau (plastique, carton et aluminium), application (cosmétiques & produits de toilette, santé & pharmaceutique, alimentaire, entretien ménager et autre application) et géographie (Amérique du Nord (États-Unis et Canada), Europe (Royaume-Uni, Allemagne, France, Italie et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde et reste de l'Asie-Pacifique), Amérique latine (Brésil, Argentine, Mexique et reste de l'Amérique latine) et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite et reste du Moyen-Orient et de l'Afrique)). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Tubes en plastique | Tubes en polyéthylène (PE) |

| Tubes en polypropylène (PP) | |

| Autres tubes en plastique | |

| Tubes en aluminium | |

| Tubes laminés | |

| Tubes en carton/biosourcés |

| Pressable et rétractable |

| À torsion |

| Cosmétiques et soins personnels |

| Pharmaceutique |

| Alimentaire |

| Autres secteurs d'utilisation finale |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de produit | Tubes en plastique | Tubes en polyéthylène (PE) | |

| Tubes en polypropylène (PP) | |||

| Autres tubes en plastique | |||

| Tubes en aluminium | |||

| Tubes laminés | |||

| Tubes en carton/biosourcés | |||

| Par type d'emballage | Pressable et rétractable | ||

| À torsion | |||

| Par secteur d'utilisation finale | Cosmétiques et soins personnels | ||

| Pharmaceutique | |||

| Alimentaire | |||

| Autres secteurs d'utilisation finale | |||

| Par canal de distribution | Ventes directes | ||

| Ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'emballage en tube ?

La taille du marché de l'emballage en tube est de 55,69 milliards d'unités en 2026 et devrait atteindre 71,64 milliards d'unités d'ici 2031.

Quel matériau domine le marché de l'emballage en tube ?

Les tubes en plastique détiennent 62,53 % des volumes de 2025, bien que les formats en carton et biosourcés progressent le plus rapidement avec un TCAC de 8,58 %.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les applications alimentaires affichent la croissance la plus élevée, progressant à un TCAC de 6,36 % grâce à la demande de formats de condiments et de produits prêts à consommer.

Pourquoi les tubes mono-matériaux gagnent-ils du terrain ?

La réglementation européenne exige que tous les emballages soient recyclables d'ici 2030, et les constructions mono-matériaux simplifient le recyclage tout en maintenant les performances barrières.

Quelle est la position de l'Asie-Pacifique sur le marché de l'emballage en tube ?

L'Asie-Pacifique représente 35,38 % des volumes mondiaux et devrait croître à un TCAC de 5,74 %, portée par l'expansion des biens de grande consommation et la hausse des dépenses des consommateurs.

Quel est l'impact des fusions sur la dynamique du marché ?

Les grandes fusions, telles que celle d'Amcor avec Berry Global, offrent une taille critique pour financer l'innovation durable et consolider le pouvoir de marché, renforçant une concentration modérée.

Dernière mise à jour de la page le: