Taille et part du marché de l'emballage PET

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 78.44 Milliards de dollars |

| Taille du Marché (2031) | 102.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage PET par Mordor Intelligence

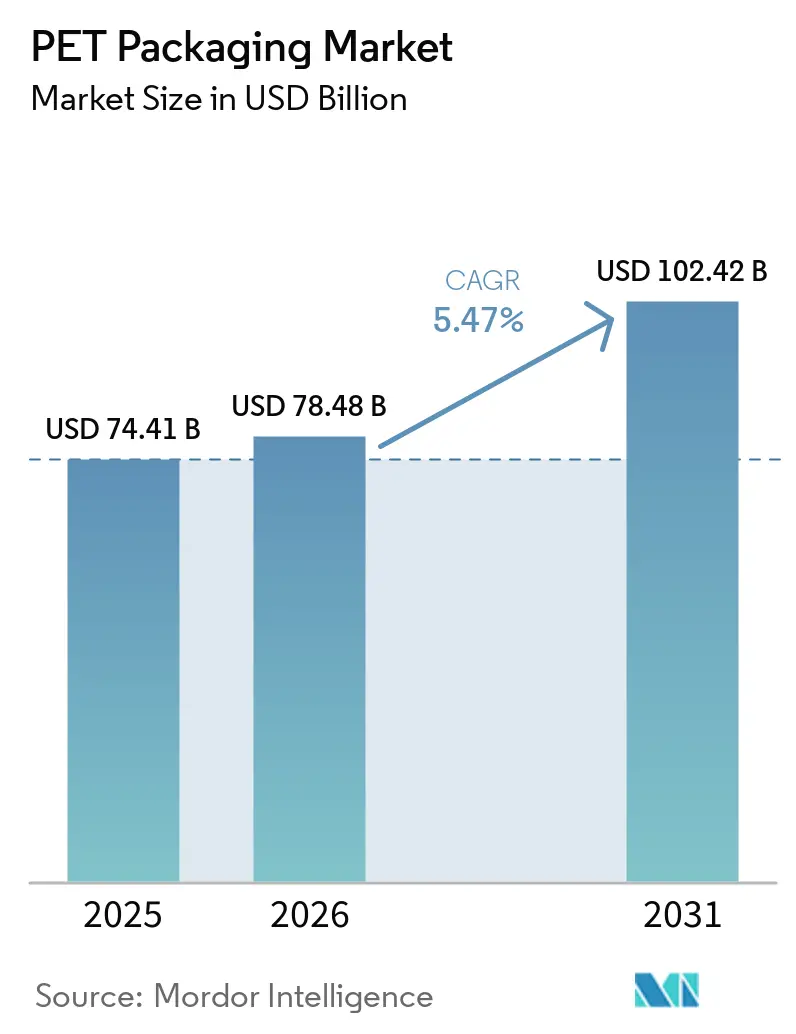

La taille du marché de l'emballage PET devrait passer de 74,41 milliards USD en 2025 à 78,48 milliards USD en 2026, pour atteindre 102,42 milliards USD d'ici 2031, avec un CAGR de 5,47 % sur la période 2026-2031. Les bouteilles rigides continuent de définir la référence commerciale, tandis que les pochettes flexibles, les sachets et les barquettes thermoformées étendent l'adoption vers des formats adaptés au commerce électronique qui optimisent le poids dimensionnel, réduisent les coûts logistiques et soutiennent les objectifs de conception circulaire. Les engagements des propriétaires de marques à intégrer 25 à 50 % de contenu recyclé se synchronisent avec les mandats réglementaires de l'Union européenne et des États-Unis, accélérant la demande de rPET de qualité alimentaire et récompensant les transformateurs qui contrôlent des actifs de recyclage mécanique ou chimique intégrés. La consolidation remodèle le pouvoir de négociation, l'acquisition de Berry Global par Amcor et la fusion de Novolex avec Pactiv Evergreen créant des portefeuilles équilibrés couvrant les systèmes rigides, flexibles et de fermeture. Sur le plan régional, l'Asie-Pacifique représente près de la moitié des revenus et demeure le pôle de fabrication de la chaîne d'approvisionnement, tandis que l'Afrique devrait afficher la croissance la plus rapide, portée par le développement des infrastructures et l'expansion de la consommation de la classe moyenne.

Principaux enseignements du rapport

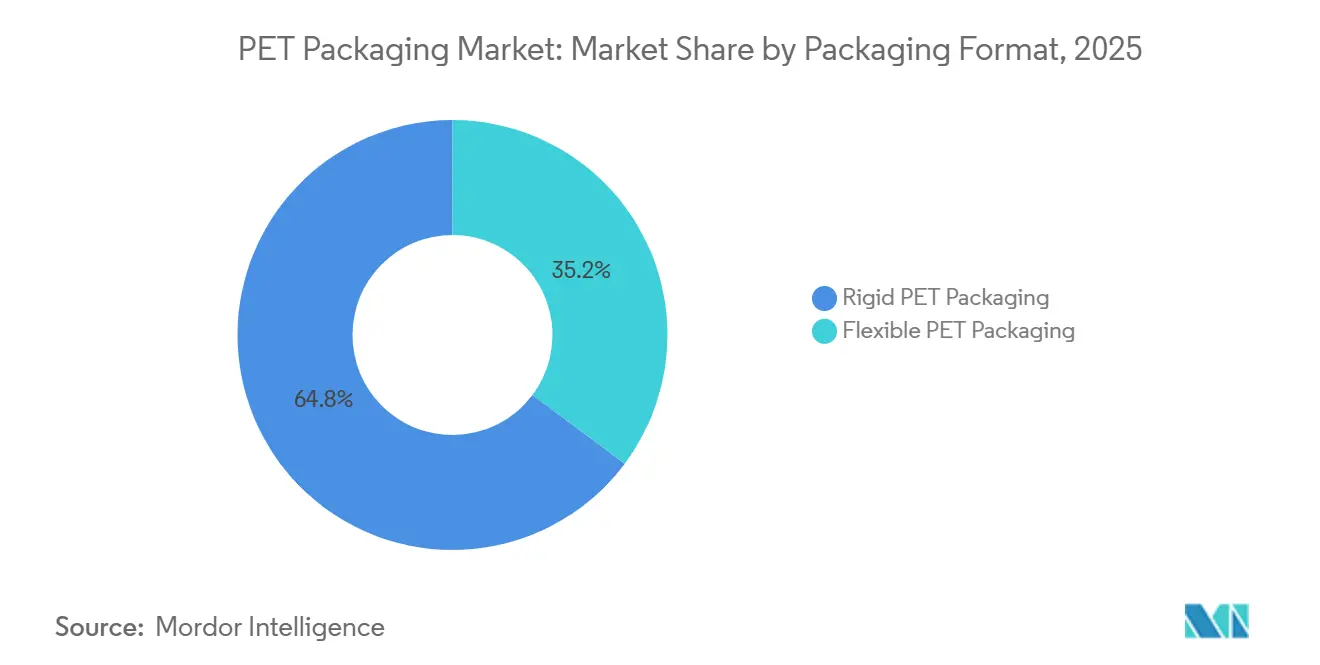

- Par format d'emballage, les contenants rigides ont représenté 64,78 % des revenus de 2025, tandis que les formats flexibles progressent à un CAGR de 5,89 % jusqu'en 2031.

- Par type de produit, les bouteilles et bocaux ont détenu 68,91 % de la part de marché de l'emballage PET en 2025, tandis que les pochettes et sachets sont en voie d'une hausse annuelle de 6,46 % jusqu'en 2031.

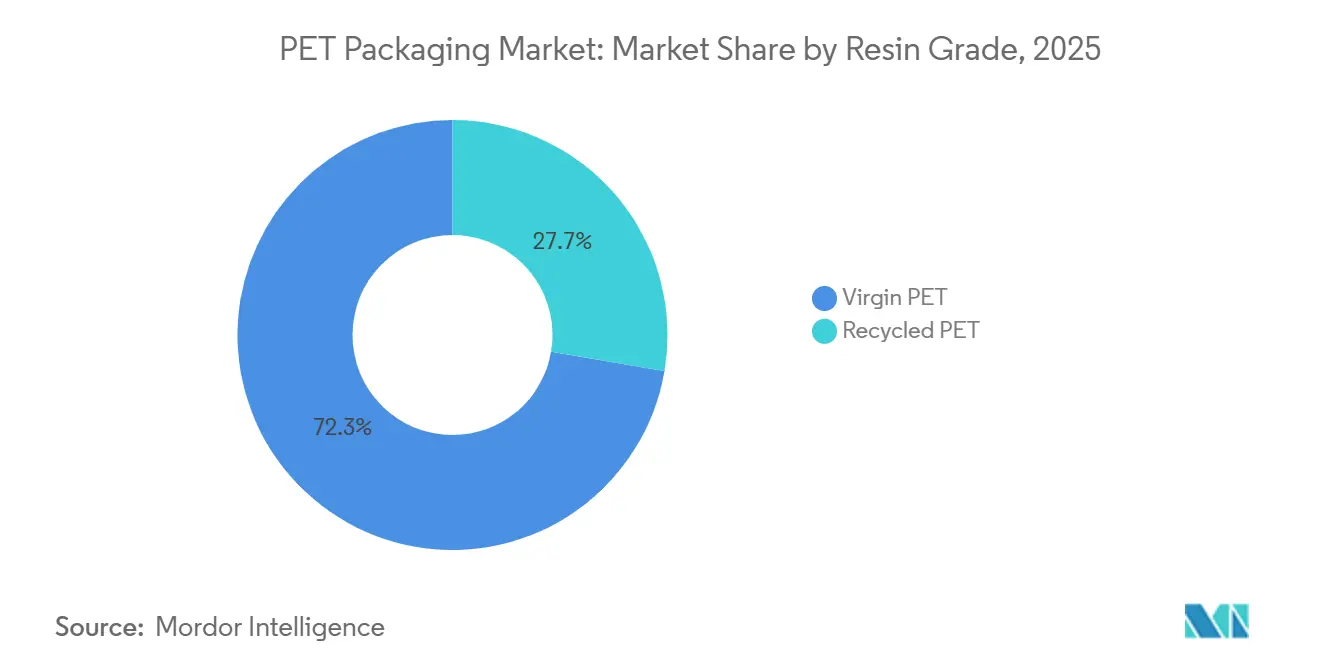

- Par grade de résine, la résine vierge a représenté 72,33 % du volume de 2025, et les grades recyclés se développent à un CAGR de 5,83 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation et les boissons ont capté 59,74 % de la valeur de 2025, tandis que les soins personnels et cosmétiques devraient croître à un CAGR de 6,68 % durant 2026-2031.

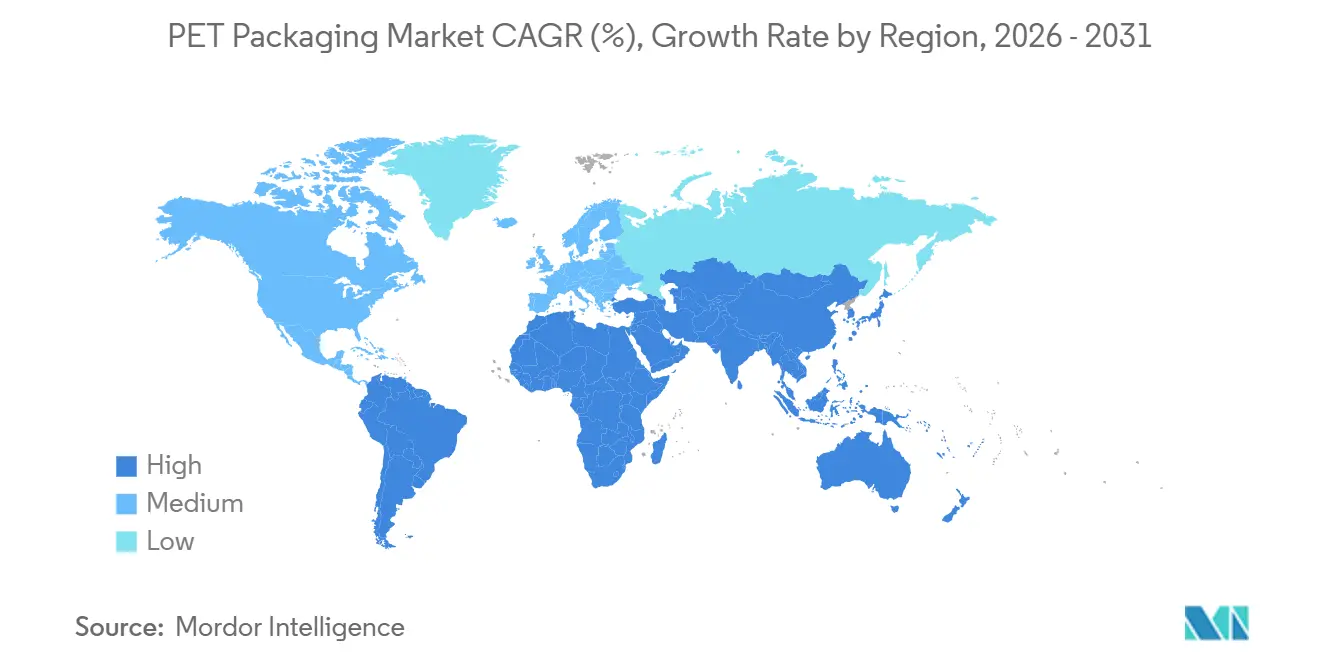

- Par géographie, l'Asie-Pacifique a représenté 47,38 % des revenus de 2025, et l'Afrique devrait enregistrer un CAGR de 6,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage PET

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantage de la haute recyclabilité et de l'allègement | +1.2% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Mandats de rPET de qualité alimentaire dans l'UE et aux États-Unis | +1.0% | Europe et États-Unis, avec répercussions au Canada et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption accrue dans les lignes de remplissage à chaud et de boissons gazeuses | +0.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance des formats d'emballage adaptés au commerce électronique | +0.7% | Amérique du Nord, Europe et pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement des infrastructures de recyclage chimique | +0.6% | Europe, États-Unis et émergence en Chine | Long terme (≥ 4 ans) |

| Engagements des propriétaires de marques à 25-50 % de contenu rPET | +0.5% | Mondial, concentré dans les entreprises multinationales de biens de consommation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Avantage de la haute recyclabilité et de l'allègement

La faible densité du PET et sa facilité de tri déplacent le verre et l'aluminium dans les applications de boissons, d'alimentation et de soins personnels. La bouteille PET réutilisable d'un litre de Gerolsteiner, lancée en 2026, porte les cycles de remplissage à 25 et réduit les émissions de dioxyde de carbone de 1 900 tonnes par an, validant le fait que l'allègement peut coexister avec la durabilité.[1]Gerolsteiner Brunnen, "Gerolsteiner présente sa nouvelle bouteille PET réutilisable," PETnology, petnology.com Les transformateurs moulent désormais des parois ultra-minces de 0,32 millimètre, générant des économies logistiques significatives. Le système rePETec d'ALPLA atteint des cycles de 2,7 secondes et offre des barrières à l'oxygène 20 fois supérieures à celles du polypropylène, permettant au PET de pénétrer les niches laitières, des plats cuisinés et pharmaceutiques où la transparence et la durée de conservation convergent. Ces avancées techniques renforcent la position du PET face aux interdictions de substrats qui exemptent souvent les formats mono-matériaux largement recyclés.

Mandats de rPET de qualité alimentaire dans l'UE et aux États-Unis

Le projet de loi 54 du Sénat de Californie et le règlement de l'Union européenne sur les emballages et les déchets d'emballages imposent une augmentation du contenu recyclé, contraignant les transformateurs à sécuriser des contrats d'approvisionnement à long terme en rPET et à certifier l'équilibre des masses selon la norme ISCC PLUS. Amcor a approvisionné 218 000 tonnes métriques de plastique recyclé sur 34 sites certifiés au cours de l'exercice 2025, atteignant déjà un jalon de 10 % de contenu.[2]Amcor, "Résultats du T4 2025," sec.gov Eastman et Doloop ont présenté une bouteille fabriquée avec 100 % de résine chimiquement recyclée à Drinktec 2025, prouvant la parité avec les performances du vierge. Les mandats bifurquent donc l'univers des transformateurs entre les entreprises qui contrôlent les matières premières et celles exposées aux marchés spot volatils.

Adoption accrue dans les lignes de remplissage à chaud et de boissons gazeuses

Les résines thermodurcissables avancées et les conceptions de base permettent au PET de résister à des températures de remplissage allant jusqu'à 85 °C sans déformation. Faerch a introduit un couvercle pour boissons chaudes fabriqué à partir de 85 % de rPET, entièrement recyclable dans des circuits de qualité alimentaire, illustrant un remplacement rentable du polystyrène dans le service du café.[3]Faerch, "Faerch dévoile un couvercle pour boissons chaudes en PET recyclé," faerch.com Les embouteilleurs de boissons gazeuses en Asie-Pacifique sont passés au PET à paroi mince avec des géométries de base pressurisées, réduisant les grammes par contenant tout en maintenant la durée de conservation. Ces investissements dans la mise à niveau des lignes élargissent le volume accessible du PET, notamment là où le verre consigné était bien implanté.

Croissance des formats d'emballage adaptés au commerce électronique

L'expédition directe aux consommateurs stimule la demande de PET résistant aux chocs qui limite la casse et le poids taxable. Le rapport de Deloitte sur l'emballage du troisième trimestre 2025 a noté que les détaillants imposent des formats mono-matériaux recyclables, comprimant les cycles de conception et favorisant les transformateurs agiles. Les pochettes et sachets gagnent du terrain dans les modèles d'abonnement qui nécessitent des graphismes haut de gamme et une inviolabilité à petits volumes. Les transformateurs disposant d'une impression numérique en petites séries et d'un prototypage rapide captent ces opportunités de micro-marques avant les formats en aluminium ou en papier qui peinent avec la barrière à l'humidité et la vitesse de ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la résine PET vierge | -0.9% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Interdictions émergentes des plastiques à usage unique pour les sachets | -0.6% | Europe, parties de l'Asie-Pacifique et villes côtières africaines | Moyen terme (2 à 4 ans) |

| Déficit d'approvisionnement dans la boucle bouteille à bouteille | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Évolution de la perception des consommateurs vers le « sans plastique » | -0.3% | Marchés développés en Europe et en Amérique du Nord, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la résine PET vierge

Les fluctuations des matières premières liées au pétrole brut et au paraxylène resserrent les marges des transformateurs et retardent le déploiement des capitaux. Amcor a calculé que chaque augmentation de 1 % des coûts de résine ajoute 97 millions USD au coût annuel des ventes avant répercussion. En 2025, l'Europe occidentale a connu des périodes où la résine vierge était moins chère que les grades recyclés, compromettant l'adoption du rPET et pesant sur les objectifs de durabilité. La couverture ne compense que partiellement cette exposition, et les escalades tarifaires, telles que le droit suisse de 39 % appliqué en août 2025, distordent davantage l'économie des importations pour les équipements et les matières premières.

Interdictions émergentes des plastiques à usage unique pour les sachets

La législation aux Philippines, en Inde et dans plusieurs nations africaines cible les sachets en dessous de seuils de taille définis, souvent sans exemptions spécifiques aux matériaux. Bien que les sachets PET mono-matériaux soient théoriquement recyclables, les interdictions générales neutralisent leur potentiel de marché, poussant les marques vers des formats de plus grande taille ou des plateformes de recharge qui impliquent une charge plus élevée en capital et en distribution. L'enquête de Deloitte auprès des exposants du Pack Expo 2025 a montré une accélération des dépenses de R&D sur les systèmes de recharge et les pochettes multi-portions pour anticiper ce risque réglementaire. Les transformateurs opérant dans des régions dépendantes des sachets doivent désormais recalibrer leurs carnets de commandes et investir dans des capacités de moulage pour des formats alternatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format d'emballage : la part rigide est en tête tandis que le flexible prend de l'élan

Le marché de l'emballage PET pour les formats rigides s'élevait à 48,24 milliards USD en 2025, représentant 64,78 % du chiffre d'affaires global. Les bouteilles rigides, bocaux et contenants pharmaceutiques restent irremplaçables là où la transparence, la barrière aux gaz et l'impact en rayon commandent un espace de rayon premium. Pourtant, les formats flexibles croissent de 5,89 % par an, portés par des pochettes et sachets plus légers adaptés au commerce électronique et à la consommation nomade. Les lignes rigides bénéficient d'une infrastructure de soufflage à grande vitesse existante, de systèmes de collecte intégrés et de la familiarité des consommateurs, mais les pressions sur les coûts liées à la concurrence dans les boissons banalisées resserrent les marges. Les spécialistes du flexible poussent des stratifiés ultra-minces avec des structures mono-PET qui répondent aux directives de recyclabilité, intégrant l'impression numérique pour permettre la prolifération des références et des cycles de conception rapides. La divergence engendre deux chaînes d'approvisionnement : les grands acteurs rigides verticalement intégrés ajoutent des actifs de préformes et de recyclage, tandis que les acteurs du flexible investissent dans des technologies de revêtement, de stratification et de formation de pochettes qui amplifient les performances de barrière sans sacrifier la circularité.

Le PET flexible pénètre les marchés des soins personnels et des produits ménagers, où les pochettes de recharge peuvent réduire l'utilisation de résine jusqu'à 70 % par rapport aux équivalents rigides, réduisant les émissions de transport et les coûts d'entreposage. La plateforme rePETec d'ALPLA confirme que des parois de 0,32 millimètre répondent aux exigences de transmission d'oxygène, permettant aux pots de yaourt et aux barquettes de plats cuisinés de passer du polypropylène au PET avec une durée de conservation supérieure. Le changement de format intensifie la demande de résine recyclée de qualité alimentaire pour atteindre les engagements de recyclage des marques. Pendant ce temps, les contenants rigides s'appuient sur les certificats d'équilibre des masses ISCC PLUS pour sécuriser des contrats à long terme avec les grands acteurs des boissons qui privilégient une qualité de résine constante. Cette division stratégique souligne pourquoi les transformateurs équilibrent leurs capitaux entre les lignes rigides à grand volume et les actifs flexibles à valeur ajoutée et plus agiles.

Par type de produit : les bouteilles et bocaux ancrent les revenus, les pochettes s'accélèrent

Les bouteilles et bocaux ont représenté 68,91 % des ventes de 2025, soit 51,27 milliards USD, et ont sécurisé des débouchés bien établis dans les boissons gazeuses, l'eau en bouteille et les huiles alimentaires, où la transparence, l'empilabilité et la protection des produits prédominent. Cependant, les pochettes et sachets se développent à 6,46 % par an, portés par l'appétit des consommateurs pour la commodité en portion individuelle et la demande des détaillants pour des emballages efficaces en rayon. La part de marché de l'emballage PET pour les pochettes reste faible aujourd'hui, mais l'accent mis par les marques sur la diversification des formats en fait la catégorie de produits à la croissance la plus rapide. Les barquettes et coquilles en fruits et légumes frais et en boulangerie exploitent la thermoformabilité du PET pour prolonger la durée de conservation et réduire le gaspillage alimentaire, tandis que les couvercles, bouchons et fermetures connaissent une convergence des matériaux à mesure que les marques recherchent des solutions mono-matériaux. Le bouchon PET 1881 d'Origin Materials, commercialisé au deuxième trimestre 2025, élimine le besoin de retirer le bouchon lors du recyclage mécanique, augmentant le rendement et la pureté.

La demande de bouteilles se stabilise sur les marchés matures où la consommation de boissons par habitant s'est stabilisée, et les programmes de recharge gagnent du terrain, comme en témoigne la bouteille réutilisable à 25 cycles de Gerolsteiner. Les pochettes dépassent cette maturité, trouvant des espaces vierges dans les concentrés de boissons nutraceutiques, les recharges cosmétiques et les épiceries sèches qui recherchent des emballages légers. Les barquettes se développent dans les plats réfrigérés premium à mesure que les détaillants se tournent vers un attrait visuel élevé et une durée de conservation prolongée, mais elles font l'objet d'un examen minutieux pour leurs structures multicouches. L'innovation dans les fermetures est un champ de bataille, le PET pouvant correspondre à la résine de la bouteille, éliminant les pertes de tri et améliorant la cohérence des couleurs dans les flux recyclés. Les préformes, bien qu'intermédiaires, servent de tampon stratégique pour les transformateurs, permettant un redéploiement rapide entre les géographies pour gérer une demande volatile.

Par grade de résine : le vierge domine mais le contenu recyclé progresse

La résine vierge a représenté 72,33 % de la consommation de 2025, principalement en raison de sa consistance de fusion stable adaptée aux lignes de remplissage de plus de 2 000 bouteilles par minute et de son prix inférieur pendant les périodes de faibles prix du pétrole brut. Pourtant, la part de marché de l'emballage PET allouée aux grades recyclés devrait progresser à un CAGR de 5,83 %, portée par des objectifs juridiquement contraignants. L'usine de dépolymérisation enzymatique de 50 000 tonnes par an planifiée par CARBIOS et Wankai à Haining, en Chine, prévue pour 2027 avec un investissement de 115 millions EUR (129,95 millions USD), témoigne de la confiance dans l'économie du recyclage chimique. Le PET recyclé se bifurque en flux de contact alimentaire clairs et en applications non alimentaires où les propriétés mécaniques peuvent dévier. Les transformateurs disposant d'un recyclage captif ou de contrats d'approvisionnement sécurisés captent des primes de prix et protègent leurs marges des pics de prix du vierge.

Le volume d'approvisionnement recyclé de 218 000 tonnes d'Amcor a livré un ratio de contenu de portefeuille de 10 % au cours de l'exercice 2025, soutenu par 34 sites certifiés ISCC PLUS. ALPLA s'est engagé à investir 15 millions EUR (16,95 millions USD) annuellement à partir de 2026 pour porter la capacité de recyclage installée à 700 000 tonnes sur la décennie. Les boucles mécaniques bouteille à bouteille servent les bouteilles de boissons transparentes, tandis que les voies chimiques récupèrent les flux opaques, multicouches et contaminés. Les spécifications de qualité diffèrent : les produits pharmaceutiques nécessitent souvent des grades vierges ou chimiquement recyclés pour une pureté absolue, tandis que les produits ménagers peuvent accepter un contenu mécanique plus élevé. À mesure que les mandats se renforcent, la part du vierge diminuera même si le volume absolu augmente, faisant de la sécurité de l'approvisionnement en matières premières recyclées le facteur de différenciation critique.

Par secteur d'utilisation finale : l'alimentation et les boissons prédominent, les soins personnels surpassent

L'alimentation et les boissons ont représenté 59,74 % de la demande de 2025, soit environ 44,5 milliards USD, portées par l'eau en bouteille, les boissons gazeuses et les produits laitiers. Les volumes de boissons nord-américains ont baissé de quelques points pour Amcor en 2025, tandis que l'Amérique latine a affiché des gains portés par les prix et le mix, illustrant des trajectoires régionales divergentes. Les soins personnels et cosmétiques, avec un CAGR de 6,68 %, constituent le segment à la croissance la plus rapide, stimulé par les lancements de produits premium et la préférence réglementaire pour les contenants mono-matériaux recyclables. L'adoption pharmaceutique progresse à mesure que le PET répond aux exigences de résistance à l'ouverture par les enfants et d'inviolabilité tout en offrant des avantages de transparence par rapport aux blisters en polypropylène. Les produits ménagers et les lubrifiants industriels valorisent la résistance chimique et la compatibilité avec les vaporisateurs à gâchette, permettant des pourcentages de recyclage plus élevés qui réduisent les coûts.

Les marques de soins personnels remplacent les tubes multicouches par des flacons pompe en PET qui maintiennent l'esthétique sur plusieurs cycles de recharge et intègrent du PCR sans jaunissement. Dans les produits pharmaceutiques, les flacons PET prêts pour la sérialisation facilitent la traçabilité, tandis que les médicaments sensibles à l'humidité bénéficient d'une barrière à l'humidité supérieure par rapport au PVC. Les catégories ménagères adoptent des concentrés à diluer à domicile dans des pochettes PET, réduisant le kilométrage des flottes. Les biens industriels se tournent vers des jerricanes en PET, où la transparence facilite la vérification du niveau. La pénétration par les utilisateurs finaux reflète la géographie : la classe moyenne croissante d'Asie-Pacifique stimule le plus rapidement les aliments emballés, l'Europe nourrit les cosmétiques et les produits pharmaceutiques, et l'Amérique du Nord s'oriente vers les produits ménagers à mesure que l'étiquetage de durabilité se renforce.

Analyse géographique

L'Asie-Pacifique a représenté 47,38 % des revenus mondiaux en 2025, portée par la Chine, l'Inde et l'Asie du Sud-Est, où l'urbanisation stimule la consommation de boissons par habitant. L'installation de biorecyclage de Haining prévue fournira 50 000 tonnes de rPET, soulignant l'appétit régional pour les matières premières circulaires. L'Inde localise la production de préformes pour éviter l'exposition tarifaire, et les transformateurs d'Asie du Sud-Est ajoutent des lignes d'étirage-soufflage à grande vitesse pour répondre à la demande de thé prêt à boire réfrigéré. Le Japon et la Corée du Sud privilégient les systèmes de consigne et la certification ISCC PLUS pour sécuriser l'approvisionnement en rPET premium pour les grands acteurs des boissons.

L'Europe et l'Amérique du Nord affichent une croissance en tonnage plus lente mais des revenus par tonne plus élevés en raison des seuils légaux de contenu recyclé. Evertis s'est engagé à investir 100 millions USD dans un nouveau site de film multicouche en Caroline du Sud qui ajoutera 30 000 tonnes en 2026 et 30 000 tonnes supplémentaires d'ici 2028, offrant aux transformateurs nationaux un risque de fret réduit et un approvisionnement assuré en film de qualité alimentaire. Les systèmes de consigne dans les pays nordiques améliorent la pureté des matières premières, permettant à Eastman et Doloop de commercialiser des bouteilles 100 % chimiquement recyclées. En Amérique du Nord, les volumes de boissons ont baissé dans un contexte de faible consommation, tandis que l'Amérique latine a enregistré une croissance de quelques points, montrant une résilience en termes de prix et de mix.

L'Afrique, bien qu'elle ne représente que 5 % des revenus actuels, devrait croître de 6,49 % par an jusqu'en 2031, les initiatives de sécurité de l'eau et l'expansion de la classe moyenne stimulant la demande d'eau en bouteille et d'emballages pour huiles alimentaires. Le modèle PETCO d'Afrique du Sud illustre une collecte volontaire efficace, et l'initiative Nestlé Waters en Égypte démontre des bouteilles 100 % rPET dans un contexte en développement. Les producteurs du Moyen-Orient tels que Borouge intègrent des matières premières pétrochimiques pour approvisionner les transformateurs régionaux, avec des plans pour porter la capacité à 6,6 millions de tonnes d'ici 2028. L'Amérique du Sud croît de quelques points, ancrée par la consommation de boissons brésilienne mais modérée par la volatilité des devises.

Paysage concurrentiel

Le marché se concentre à mesure que des fusions de plusieurs milliards de dollars créent des groupes d'emballage diversifiés. La fusion de 15 milliards USD d'Amcor avec Berry Global a été finalisée en avril 2025, débloquant 650 millions USD de bénéfices projetés d'ici l'exercice 2028 et combinant plus de 400 usines dans 40 pays. L'union de 6,7 milliards USD de Novolex avec Pactiv Evergreen réunit 250 marques et 39 000 références, assemblant des capacités rigides, flexibles et de fermeture qui élèvent l'approvisionnement en guichet unique pour les chaînes de restauration. Ces intégrations élèvent les barrières pour les transformateurs de taille intermédiaire, les poussant vers des niches spécialisées telles que les blisters pharmaceutiques ou les pots laitiers ultra-minces.

Les perturbateurs émergents misent sur le recyclage enzymatique et chimique. La coentreprise de CARBIOS accorde une exclusivité asiatique de trois ans et une licence conditionnelle de 100 000 tonnes supplémentaires, pouvant potentiellement créer un mégapôle régional de rPET. Origin Materials a commercialisé le premier bouchon d'eau en PET, s'attaquant à un espace de fermetures de 65 milliards USD et promettant une circularité complète bouteille et bouchon, bien que des retards tarifaires aient repoussé le seuil de rentabilité de l'EBITDA à 2027. Les acteurs établis réagissent en s'intégrant en amont dans le recyclage : ALPLA investira 15 millions EUR par an à partir de 2026 pour porter la capacité de recyclage à 700 000 tonnes. Le champ de bataille oppose désormais des géants pleinement intégrés qui promettent stabilité des prix et sécurité des matériaux à des innovateurs agiles qui misent sur la propriété intellectuelle dans le recyclage avancé ou la conception.

Les mouvements stratégiques couvrent l'octroi de licences technologiques, les partenariats avec les systèmes de consigne et les lancements de bouchons mono-matériaux. Les partenariats entre producteurs de résines et transformateurs, tels qu'Eastman-Doloop, accélèrent la commercialisation des matières premières de recyclage chimique. Les détaillants exigent de plus en plus la preuve de la chaîne de traçabilité, faisant de la certification ISCC PLUS un ticket d'entrée pour soumissionner sur des contrats à grand volume de marques distributeurs. La différenciation concurrentielle s'oriente vers la disponibilité des recyclats, la technologie d'allègement et la capacité à fournir des systèmes de résine et de fermeture assortis.

Leaders du secteur de l'emballage PET

Amcor plc

Resilux NV

ALPLA Werke Alwin Lehner GmbH and Co KG

Silgan Holdings Inc.

Graham Packaging Company LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Gerolsteiner Brunnen a lancé une bouteille PET réutilisable d'un litre avec 50 % de rPET, portant les cycles de recharge à 25 et économisant 1 900 tonnes de CO₂ par an.

- Janvier 2026 : ALPLA a annoncé un chiffre d'affaires de 5,2 milliards EUR (5,88 milliards USD) pour l'exercice 2025 et s'est engagé à investir 15 millions EUR (16,95 millions USD) par an à partir de 2026 pour porter la capacité de recyclage à 700 000 tonnes.

- Décembre 2025 : CARBIOS et Wankai New Materials ont finalisé un accord d'actionnaires pour une usine de biorecyclage PET de 50 000 tonnes à 115 millions EUR (129,95 millions USD) à Haining, en Chine, prévue pour le premier trimestre 2027.

- Septembre 2025 : Eastman et Doloop ont dévoilé une bouteille 100 % rPET à Drinktec 2025, produite à partir de résine Eastar Renew EN031 chimiquement recyclée.

Périmètre du rapport mondial sur le marché de l'emballage PET

Le rapport sur le marché de l'emballage PET est segmenté par format d'emballage (emballage PET rigide et emballage PET flexible), type de produit (bouteilles et bocaux, pochettes et sachets, barquettes et coquilles, couvercles, bouchons et fermetures, préformes et autres types de produits), grade de résine (PET vierge, PET recyclé), secteur d'utilisation finale (alimentation et boissons, produits pharmaceutiques, soins personnels et cosmétiques, usage domestique, biens industriels, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Emballage PET rigide |

| Emballage PET flexible |

| Bouteilles et bocaux |

| Pochettes et sachets |

| Barquettes et coquilles |

| Couvercles, bouchons et fermetures |

| Préformes et autres types de produits |

| PET vierge |

| PET recyclé |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Usage domestique |

| Biens industriels |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par format d'emballage | Emballage PET rigide | ||

| Emballage PET flexible | |||

| Par type de produit | Bouteilles et bocaux | ||

| Pochettes et sachets | |||

| Barquettes et coquilles | |||

| Couvercles, bouchons et fermetures | |||

| Préformes et autres types de produits | |||

| Par grade de résine | PET vierge | ||

| PET recyclé | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Usage domestique | |||

| Biens industriels | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande mondiale de PET recyclé d'ici 2031 ?

Les grades recyclés devraient croître à un CAGR de 5,83 %, réduisant la part du vierge par rapport aux 72,33 % actuels à mesure que les mandats et les engagements des marques se renforcent.

Pourquoi les pochettes PET flexibles croissent-elles plus vite que les bouteilles ?

Les pochettes réduisent le poids des matériaux, circulent efficacement dans les réseaux de colis et répondent à la demande des consommateurs pour la commodité en portion individuelle, générant un taux de croissance annuel de 6,46 %.

Quelle région est appelée à mener l'expansion des capacités d'emballage PET ?

L'Asie-Pacifique reste le noyau de fabrication, soutenu par une usine de biorecyclage de 50 000 tonnes planifiée en Chine et des investissements rapides dans les lignes de bouteilles en Inde et en Asie du Sud-Est.

Quel est l'impact des fluctuations des prix de la résine sur les transformateurs ?

Une hausse de 1 % du coût de la résine peut ajouter 97 millions USD au coût annuel des ventes d'Amcor, soulignant la sensibilité aux marges des transformateurs à grand volume.

Comment les fermetures évoluent-elles pour améliorer les rendements de recyclage ?

Les bouchons PET correspondant à la résine de la bouteille, tels que le design 1881 d'Origin, éliminent la contamination croisée des polymères, permettant une récupération complète de la bouteille et du bouchon dans les flux mécaniques.

Les interdictions de plastiques à usage unique affectent-elles les sachets PET ?

Oui, les interdictions générales de sachets dans certaines parties de l'Asie-Pacifique et de l'Afrique ciblent des seuils de taille indépendamment du matériau, forçant les marques à se tourner vers des formats de recharge ou de plus grande taille.

Dernière mise à jour de la page le: