Taille et parts du marché de l'emballage du sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.09 Milliards de dollars |

| Taille du Marché (2031) | 8.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.84% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage du sucre par Mordor Intelligence

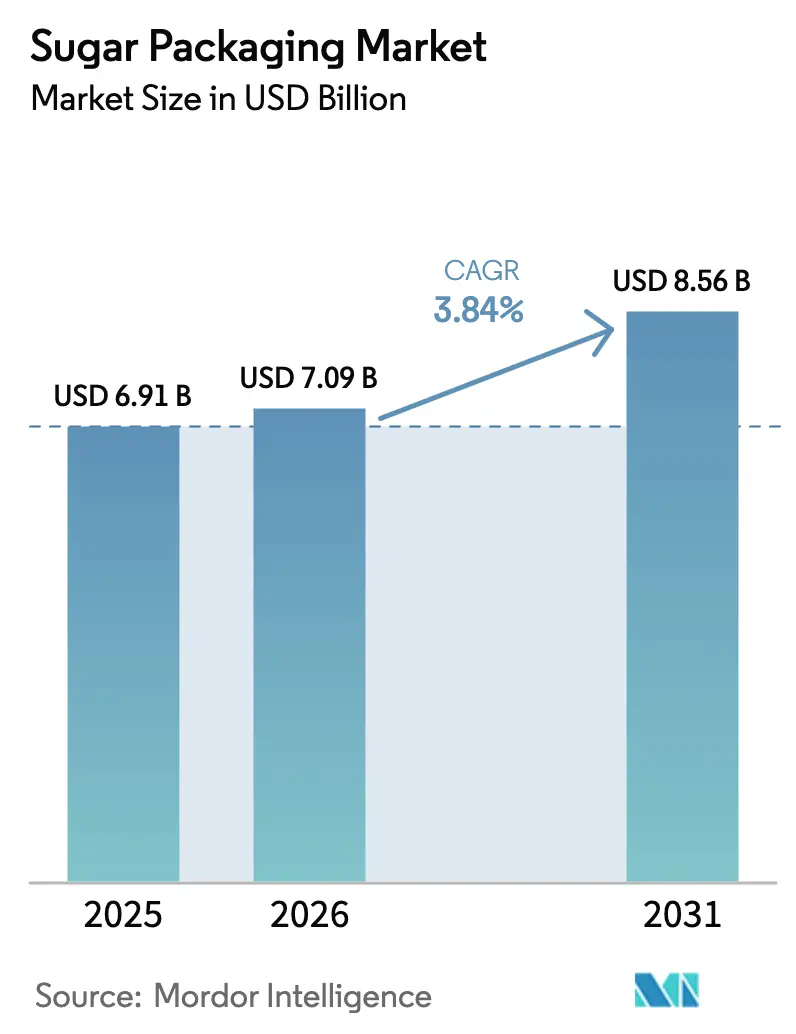

La taille du marché de l'emballage du sucre était évaluée à 6,91 milliards USD en 2025 et devrait croître de 7,09 milliards USD en 2026 pour atteindre 8,56 milliards USD d'ici 2031, à un TCAC de 3,84 % durant la période de prévision (2026-2031). Les transformateurs s'éloignent des sacs en polypropylène standard au profit de formats biosourcés à haute barrière qui protègent les cristaux en vrac dans les climats humides et simplifient la conformité aux règles de Responsabilité Élargie des Producteurs, notamment en Europe et dans une grande partie de l'Asie-Pacifique. Les formats flexibles dominent car les pochettes à soufflet et les sachets individuels soutiennent l'économie du poids dimensionnel du commerce électronique et améliorent la présentation en rayon dans les points de vente physiques. Parallèlement, les codes QR liés à la blockchain et les films multicouches à stabilité nutritionnelle transforment l'emballage d'un simple centre de coûts passif en un différenciateur visible de qualité et de sécurité pour les sucres premium.

Principaux enseignements du rapport

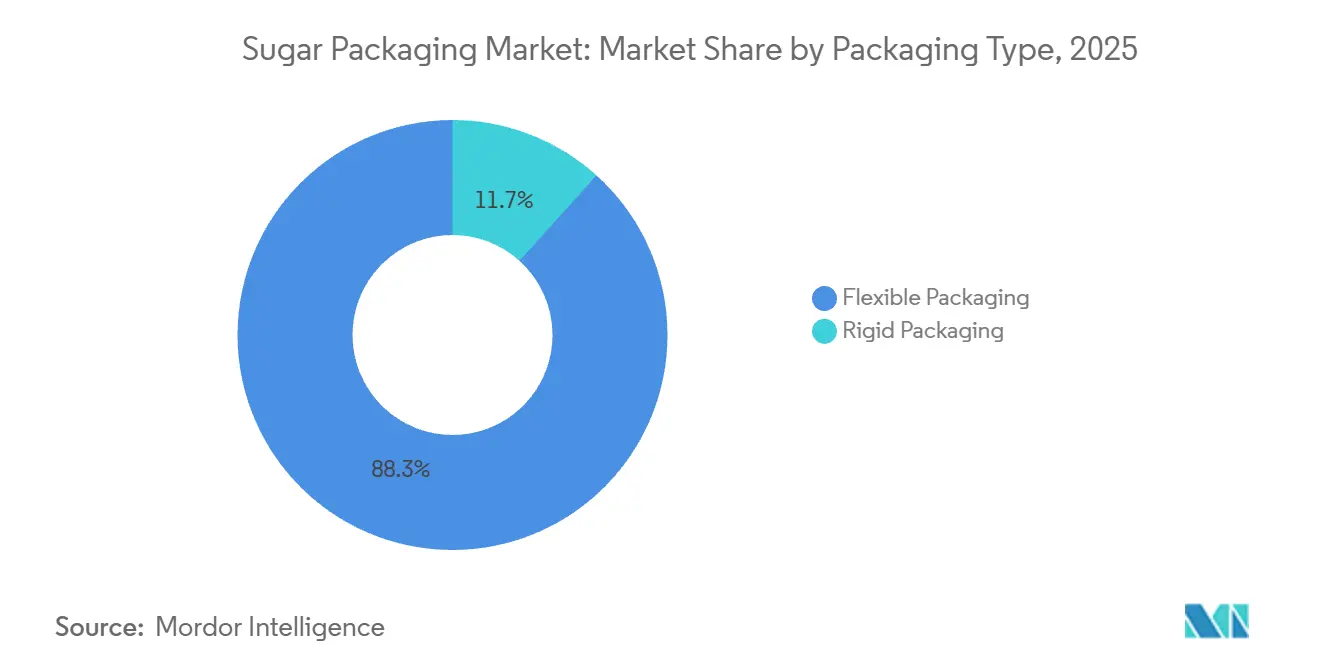

- Par type d'emballage, les formats flexibles ont dominé avec 88,32 % de part du marché de l'emballage du sucre en 2025, et leur croissance est prévue à un TCAC plus lent de 4,62 % jusqu'en 2031.

- Par type de matériau, le plastique a conservé 68,97 % de la taille du marché de l'emballage du sucre en 2025, tandis que les substrats biosourcés et compostables devraient se développer à un TCAC de 5,22 % jusqu'en 2031.

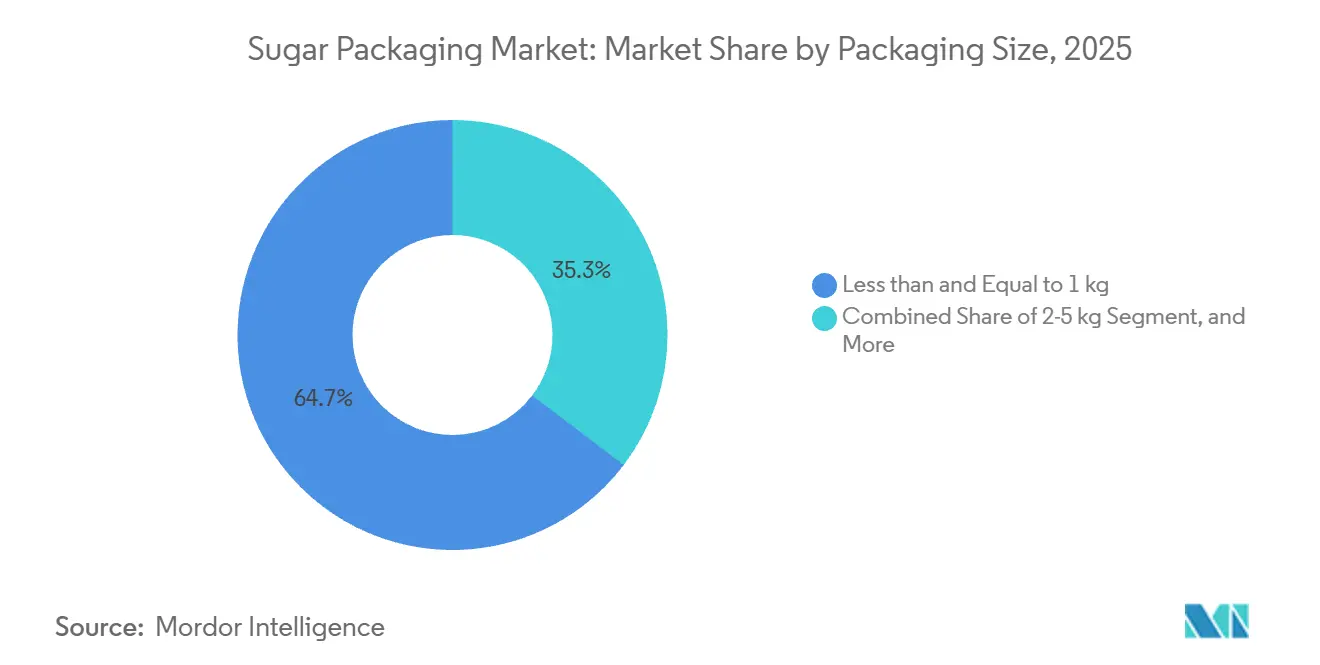

- Par taille d'emballage, les conditionnements de ≤1 kilogramme représentaient 64,67 % du marché de l'emballage du sucre en 2025, tandis que les formats de 2 à 5 kilogrammes affichaient les perspectives de croissance les plus rapides à un TCAC de 4,76 %.

- Par utilisateur final, les fabricants à grande échelle représentaient 58,65 % de la part de marché en 2025, et les fabricants à petite échelle ont progressé à un TCAC de 4,98 % jusqu'en 2031.

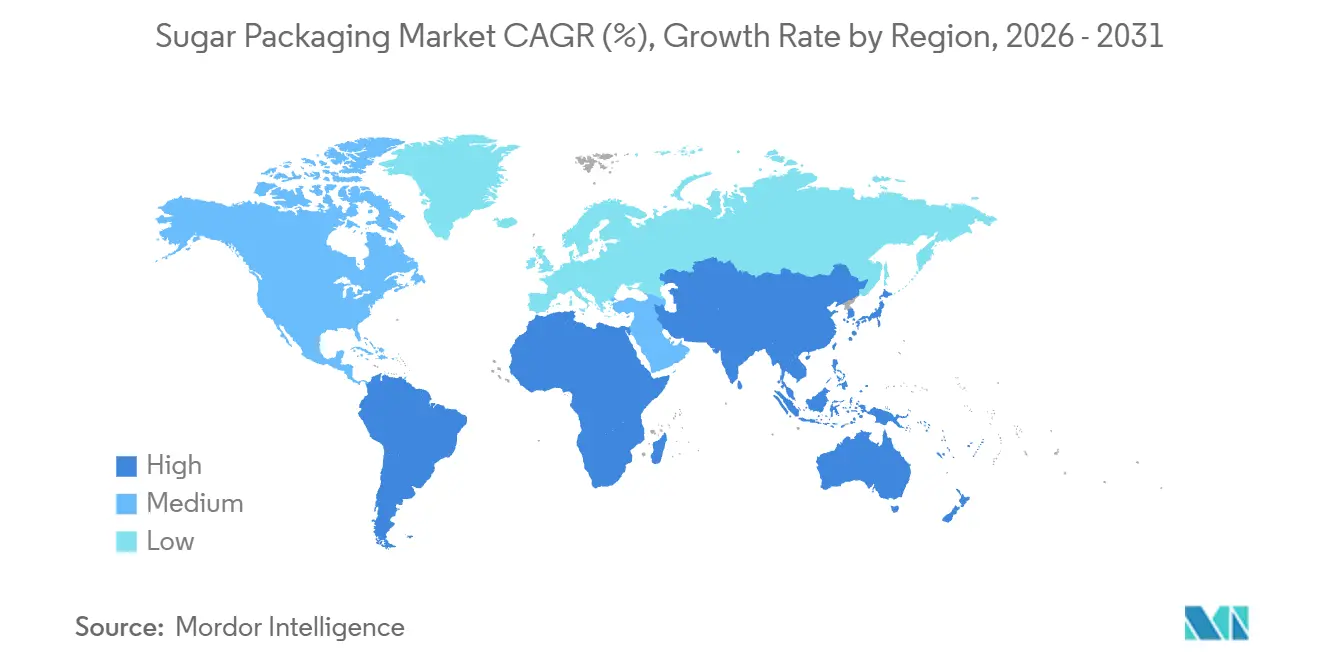

- Par géographie, l'Asie-Pacifique représentait 40,21 % de la part de marché en 2025 ; la région Moyen-Orient et Afrique présente le potentiel de hausse le plus fort, progressant à un TCAC de 5,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'emballage du sucre

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation régulière de la consommation de sucre dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, avec répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Demande croissante de formats d'emballage personnalisés et durables | +1.0% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance du commerce électronique stimulant les conditionnements de sucre à l'unité | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Traçabilité de la chaîne d'approvisionnement activée par la blockchain pour les sucres premium | +0.4% | Amérique du Nord, Europe, segments premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes obligatoires de fortification du sucre nécessitant des emballages spécialisés | +0.6% | Inde, Afrique subsaharienne, certains marchés du Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption de films biodégradables à haute barrière dans les régions humides | +0.7% | Asie du Sud-Est, Brésil, côtes africaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation régulière de la consommation de sucre dans les économies émergentes

La consommation par habitant en Inde a atteint 20,1 kilogrammes en 2025, et des gains similaires ont été observés en Indonésie et au Vietnam, stimulant la demande de base pour les sacs en vrac et les pochettes de détail.[1]Organisation internationale du sucre, « Perspectives trimestrielles du marché », ISOSUGAR.ORG Le segment de 2 à 5 kilogrammes en bénéficie le plus, car les courses ménagères dans ces marchés équilibrent la sensibilité aux prix et les contraintes de stockage. En Chine, les sucres biologiques et de spécialité représentaient 8 % de la consommation en 2025, nécessitant des emballages inviolables et refermables qui justifient des primes de prix. Les importations nettes de l'Asie du Sud-Est ont augmenté de 4,2 % d'une année sur l'autre, élargissant davantage les volumes via des formats flexibles résistant à l'humidité tropicale. Dans l'ensemble, la hausse de la consommation régionale est un moteur de croissance direct pour le marché de l'emballage du sucre.

Demande croissante de formats d'emballage personnalisés et durables

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, pleinement appliqué en 2025, impose 65 % de recyclabilité ou de compostabilité d'ici 2030, orientant les transformateurs vers des substrats en polyéthylène mono-matériau et en acide polylactique. Mondi a indiqué que les résines d'attribution biosourcée ont atteint 42 % de son mélange alimentaire flexible en 2025, en forte hausse par rapport aux 28 % deux ans plus tôt.[2]Mondi plc, « Rapport de durabilité 2025 », MONDIGROUP.COM Les marques adoptent également des sachets individuels avec encoches de déchirement, fermetures à glissière refermables et découpe laser pour le contrôle des portions, ce qui renforce l'attrait en rayon. La gamme AmLite d'Amcor, lancée mi-2025, a réduit l'épaisseur du film de 15 % tout en préservant les performances barrières grâce à des revêtements nano-argile, réduisant l'intensité carbone et le poids d'expédition.[3]Amcor plc, « Lancement du produit AmLite et initiatives de durabilité », AMCOR.COM Ces évolutions de conception maintiennent le marché de l'emballage du sucre sur une trajectoire de premiumisation, même lorsque les prix des matières premières fluctuent.

Croissance du commerce électronique stimulant les conditionnements de sucre à l'unité

La pénétration de l'épicerie en ligne aux États-Unis a atteint 14,3 % des ventes alimentaires et de boissons en 2025, le sucre et les édulcorants figurant parmi les vingt premières catégories par fréquence d'achat. Les plateformes de commerce électronique privilégient les pochettes de ≤ 1 kilogramme car elles s'adaptent aux algorithmes de poids dimensionnel et résistent au tri automatisé. La gamme de sucre à marque propre d'Amazon est entièrement passée aux pochettes à soufflet avec coins renforcés, réduisant les réclamations pour dommages et optimisant la présentation en rayon. En Europe, les directives 2025 d'Ocado ont imposé un seuil de test de chute de 1,2 mètre, poussant les fournisseurs vers des stratifiés plus épais résistant à la perforation. Le moteur du commerce électronique dicte donc à la fois le choix du format et l'ingénierie des substrats sur le marché de l'emballage du sucre.

Traçabilité de la chaîne d'approvisionnement activée par la blockchain pour les sucres premium

Tate and Lyle a intégré des enregistrements blockchain liés à des codes QR sur des pochettes d'un kilogramme fin 2025, permettant aux consommateurs de vérifier l'origine agricole, les horodatages de mouture et la certification biologique en quelques secondes. Les données d'IBM Food Trust montrent que les délais de réponse aux rappels diminuent de 60 % une fois que la traçabilité au niveau des lots est numérisée, réduisant les coûts et limitant les dommages à la marque. Les autorités d'importation du Conseil de coopération du Golfe pilotent une documentation blockchain obligatoire pour lutter contre les expéditions contrefaites, élevant la traçabilité d'une valeur ajoutée optionnelle à une exigence réglementaire. La technologie remodèle donc le marché de l'emballage du sucre en reliant les emballages physiques à des écosystèmes de données immuables appréciés des régulateurs et des consommateurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts opérationnels et de conformité réglementaire pour les transformateurs | -0.9% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix mondiaux du sucre affectant la demande d'emballages | -0.6% | Mondial, avec des effets aigus dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Transition vers des édulcorants alternatifs réduisant la consommation de sucre par habitant | -0.7% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Responsabilité Élargie des Producteurs (REP) augmentant les coûts d'emballage | -0.5% | Union européenne, Royaume-Uni, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts opérationnels et de conformité réglementaire pour les transformateurs

Les frais de Responsabilité Élargie des Producteurs ont atteint en moyenne 0,12 EUR par kilogramme (0,13 USD) d'emballage plastique en France, en Allemagne et aux Pays-Bas en 2025, comprimant les marges des transformateurs et augmentant les prix en rayon de 3 à 5 %. Les petits transformateurs incapables d'absorber ces charges ont quitté les contrats de produits de base, entraînant une certaine consolidation de la chaîne d'approvisionnement. Les nouvelles règles de test de recyclabilité ajoutent entre 8 000 et 15 000 EUR (8 500 à 16 000 USD) par référence, une charge initiale qui allonge les délais de retour sur investissement pour les nouvelles constructions de films. La diversité des normes au Canada et sur les marchés asiatiques complique la gestion des stocks et duplique les tests. Il en résulte un frein aux plans d'expansion, notamment pour les entreprises de taille intermédiaire, au sein du marché de l'emballage du sucre.

Transition vers des édulcorants alternatifs réduisant la consommation de sucre par habitant

La consommation de sucre raffiné aux États-Unis est tombée à 22,1 kilogrammes par habitant en 2025, les mélanges de stévia et de fruit du moine ayant capturé 11 % du volume des édulcorants ménagers. L'Allemagne a enregistré une baisse de 6,8 % des achats de sucre au détail entre 2023 et 2025, les options sans calorie gagnant des parts de rayon. Une moindre activité sur les marchés matures réduit la demande absolue de conditionnements standard d'un kilogramme et de sacs industriels. Le volume restant s'oriente vers des sucres de spécialité à haute marge nécessitant des films barrières sophistiqués, compensant partiellement le déclin mais ajoutant de la complexité et des coûts pour les transformateurs. Cette tendance à la substitution atténue la croissance du chiffre d'affaires du marché de l'emballage du sucre dans les économies avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les formats flexibles maintiennent leur domination grâce à la refermabilité

Les solutions flexibles représentaient 88,32 % du marché de l'emballage du sucre en 2025 et se développent à un TCAC de 4,62 % jusqu'en 2031. Les sacs et pochettes tirent les volumes, mais les sachets gagnent régulièrement des parts dans les restaurants à service rapide et les circuits hôteliers. Les contenants rigides restent une niche, répondant aux sucres biologiques premium et aux distributeurs de restauration collective où la transparence et la réutilisation compensent des coûts d'expédition plus élevés. La pochette en polyéthylène recyclable de Sealed Air avec valve de dégazage intégrée prévient le gonflement dans les climats humides, réduisant les retours des détaillants et validant le positionnement premium du format. En revanche, les sacs cèdent du terrain aux conteneurs intermédiaires en vrac où la manutention automatisée favorise les formats rigides, soulignant comment l'innovation en matière de manutention des matériaux influence la trajectoire du marché de l'emballage du sucre.

Le TCAC plus faible de 3,1 % de l'emballage rigide découle de sa concentration sur les marchés matures et de la sensibilité des consommateurs aux prix, mais les bocaux en verre connaissent un regain limité dans les circuits biologiques européens associant transparence et pureté. Les formats flexibles devraient toutefois conserver leur leadership car l'allègement, les caractéristiques refermables et la durabilité omnicanale restent très appréciés des détaillants et des consommateurs. Par conséquent, le marché de l'emballage du sucre devrait continuer à voir des investissements dans la science des films et l'innovation en matière de fermetures.

Par type de matériau : les substrats biosourcés progressent malgré l'écart de coût

Le plastique a conservé 68,97 % de la part du marché de l'emballage du sucre en 2025, réparti entre le polypropylène tissé pour le vrac et les stratifiés multicouches pour le détail. Pourtant, les substrats biosourcés et compostables connaissent la croissance la plus rapide à un TCAC de 5,22 %, portés par les critères d'évaluation des détaillants et les préférences des consommateurs en matière de durabilité. L'emballage papier progresse également car les pochettes kraft avec doublures biodégradables satisfont à la fois les attentes visuelles et environnementales, notamment dans les segments premium européens. Le stratifié résistant aux graisses de Billerud a satisfait au règlement UE 10/2011, démontrant que le papier peut répondre aux normes de sécurité sans plastiques, bien que les primes de prix maintiennent l'adoption sélective.

La coentreprise de Smurfit WestRock avec GranBio vise à commercialiser à grande échelle du polyéthylène dérivé de la bagasse, ciblant la parité des coûts avec la résine d'origine fossile d'ici 2029. En attendant, les films en polyéthylène et en polypropylène domineront car ils offrent des barrières à l'humidité éprouvées à des poids plus faibles, minimisant les coûts logistiques. Néanmoins, les mandats des détaillants suggèrent que les films biosourcés capteront des parts supplémentaires, soutenant la demande d'innovation au sein du secteur de l'emballage du sucre.

Par taille d'emballage : les conditionnements unitaires en tête, le segment intermédiaire s'accélère

Les conditionnements d'un kilogramme ou moins représentaient 64,67 % de la part de marché en 2025, reflétant les contraintes de stockage urbain et la demande croissante du commerce électronique. Le segment de 2 à 5 kilogrammes connaît la croissance la plus rapide à un TCAC de 4,76 % jusqu'en 2031, car les clubs entrepôts se multiplient en Amérique du Nord et que les tailles des ménages restent importantes en Inde, en Indonésie et au Nigeria. Le commerce électronique continue de renforcer les conditionnements unitaires ; Glenroy a enregistré une baisse de 40 % des dommages en transit lorsqu'une grande marque américaine est passée des sacs coussin aux pochettes à quatre soufflets avec coins renforcés.

Parallèlement, le segment de 5 à 25 kilogrammes reste pertinent dans les boulangeries et les petites usines alimentaires, et les formats de plus de 25 kilogrammes restent ancrés dans les circuits industriels. Les détaillants des économies émergentes allouent davantage d'espace en rayon aux pochettes de 2 à 5 kilogrammes, encourageant la différenciation graphique et les fonctionnalités supplémentaires comme les poignées de transport. Ce portefeuille de tailles équilibré soutient une croissance à large base sur le marché de l'emballage du sucre.

Par utilisateur final : les fabricants à petite échelle dépassent les acteurs établis

Les fabricants à grande échelle représentaient 58,65 % de la part de marché en 2025, mais ont connu une croissance plus lente que leurs concurrents agiles à petite échelle, qui ont progressé à un TCAC de 4,98 %. Les circuits de vente directe aux consommateurs, l'approvisionnement localisé et la narration via des codes QR propulsent les petites marques. L'impression numérique de TedPack réduit les commandes minimales à 5 000 unités, abaissant les barrières pour les producteurs artisanaux. Les grands acteurs répliquent avec un contrôle qualité assisté par l'IA et un allègement des matériaux, réduisant les défauts de 18 % et protégeant les marges à des volumes élevés.

Cette bifurcation reflète la façon dont le marché de l'emballage du sucre combine un segment de produits de base tiré par l'échelle et un segment premium tiré par la personnalisation et la traçabilité. L'innovation en matière d'emballage constitue le pont qui permet aux nouveaux entrants de s'imposer en rayon même face aux acteurs établis. Cette dynamique a conduit à une concurrence accrue et à un accent sur la différenciation au sein du marché.

Analyse géographique

L'Asie-Pacifique détenait 40,21 % de la part de marché en 2025 et devrait croître à un TCAC estimé de 4,1 % jusqu'en 2031. Le programme indien obligatoire de sucre enrichi en fer stimule la demande de films à haute barrière, tandis que l'adoption de la blockchain en Chine dans les segments premium différencie les produits sur la base de leurs références de sécurité. L'Asie du Sud-Est passe rapidement du vrac en vrac aux emballages de détail à mesure que l'urbanisation s'accélère. La démographie vieillissante du Japon pousse les marques à concevoir des fermetures faciles à ouvrir et des formats plus petits, soulignant la diversité des besoins régionaux qui élargissent le marché de l'emballage du sucre.

La région Moyen-Orient et Afrique affiche les prévisions les plus élevées à un TCAC de 5,32 %. L'Arabie saoudite impose des emballages inviolables sur les importations, stimulant les étiquettes holographiques et les scellés cassables que les transformateurs locaux ne peuvent souvent pas fournir, ouvrant ainsi des opportunités d'exportation pour les fournisseurs européens et asiatiques. La consommation de sucre au Nigeria a atteint 1,8 million de tonnes métriques en 2025, mais la capacité d'emballage nationale est en retard sur la demande, favorisant les investissements étrangers. La volatilité des devises, comme la dévaluation égyptienne de 2025, modifie les choix de substrats, favorisant les sacs en papier moins coûteux dans les circuits industriels et remodelant le marché de l'emballage du sucre dans toute la région.

En Europe, la croissance est atténuée par la baisse de la consommation de sucre mais soutenue par les mandats de durabilité. L'Allemagne a relevé les frais de Responsabilité Élargie des Producteurs sur les emballages non recyclables, accélérant le passage au polyéthylène mono-matériau. L'interdiction française des sachets plastiques à usage unique crée une incertitude, poussant les marques à se couvrir avec des alternatives en papier. Les pilotes de recyclage en boucle fermée en Espagne et en Italie démontrent le potentiel de l'économie circulaire mais dépendent d'une coordination entre plusieurs parties prenantes. La complexité réglementaire définit donc les perspectives européennes pour le secteur de l'emballage du sucre.

En Amérique du Nord, les États-Unis s'appuient sur le commerce électronique pour stimuler la demande de conditionnements unitaires, tandis que la proposition canadienne de Responsabilité Élargie des Producteurs diverge des règles américaines, compliquant la conformité transfrontalière. Les exportateurs mexicains utilisent des stratifiés à barrière plus élevée pour répondre aux exigences de durée de conservation des détaillants américains. Dans l'ensemble, l'innovation axée sur la refermabilité et le graphisme apporte une valeur ajoutée incrémentale dans cette partie mature du marché de l'emballage du sucre.

L'Amérique du Sud devrait être l'une des régions en croissance, portée par l'approvisionnement en polyéthylène dérivé de la canne à sucre au Brésil et la stabilisation des coûts des intrants en Argentine. Les réductions tarifaires du Mercosur sur les matériaux d'emballage réduisent les coûts de production et encouragent l'intégration transfrontalière. Les consommateurs urbains de São Paulo et de Buenos Aires préfèrent de plus en plus les pochettes refermables, tandis que le commerce de détail rural s'appuie encore sur des sacs à faible coût. À mesure que la capacité en biopolymères augmente, l'Amérique du Sud pourrait devenir un pôle d'exportation d'intrants durables utilisés dans le monde entier sur le marché de l'emballage du sucre.

Paysage concurrentiel

Le marché de l'emballage du sucre est fragmenté, avec des acteurs mondiaux dont Mondi, Amcor, Smurfit Westrock, Sealed Air, International Paper et d'autres. Ces leaders s'intègrent verticalement dans la production de biopolymères, poursuivent des acquisitions régionales et investissent dans des brevets de revêtements barrières permettant des structures entièrement recyclables. La barrière à l'oxygène à base d'eau de Mondi, brevetée en 2025, affiche des taux de transmission d'oxygène inférieurs à 1 cc/m²/jour sans couches d'aluminium ni d'EVOH, promettant une plus grande recyclabilité une fois mise à l'échelle. L'acquisition par Amcor d'un transformateur brésilien pour 180 millions USD sécurise l'approvisionnement en polyéthylène à base de canne à sucre, illustrant comment les fusions combinent capacité et intrants durables.

Les collaborations technologiques stimulent également la différenciation. Sealed Air a adapté sa valve de dégazage de qualité café aux emballages de sucre pour marchés humides, réduisant les défaillances d'emballage d'un tiers. Les systèmes de vision par IA d'International Paper réduisent les défauts sur les cartons destinés aux applications industrielles de sucre. Les spécialistes de l'impression numérique de plus petite taille répondent aux marques artisanales en réduisant les tailles de commandes minimales, gagnant rapidement du terrain auprès des producteurs axés sur le commerce électronique. L'étendue des certifications, couvrant les normes de l'Union européenne, de la FDA et du BIS, sépare de plus en plus les fournisseurs préférés de leurs concurrents dans le secteur de l'emballage du sucre.

Les transformateurs de taille intermédiaire en Inde, en Thaïlande et au Brésil comblent des lacunes régionales critiques en offrant des services d'illustration multilingues, des approbations réglementaires plus rapides et des cycles de commande à expédition inférieurs à dix jours, une rapidité inaccessible pour les grands acteurs mondiaux qui s'appuient sur des usines centralisées. Plusieurs de ces entreprises concèdent sous licence des modules d'holographie numérique pour intégrer des preuves d'inviolabilité à faible coût directement dans les soufflets latéraux des pochettes, se positionnant ainsi sur la fonctionnalité plutôt que sur l'échelle. Des fonds de capital-investissement ont commencé à regrouper ces actifs régionaux — cinq transactions ont été conclues en 2025 seulement — pour créer des champions sous-continentaux capables de négocier collectivement des contrats de résine et de se qualifier pour des appels d'offres multinationaux exigeant les certifications ISO 22000 et BRC. Parallèlement, des start-ups spécialisées dans les revêtements aux États-Unis s'associent à de grands fournisseurs de résines pour commercialiser des couches nano-barrières sans solvant pouvant être extrudées en une seule passe, réduisant la consommation d'énergie de 22 % par rapport aux systèmes hérités de dépôt en phase vapeur d'oxyde d'aluminium. Cette convergence de rapidité, de technologie de niche et de soutien financier suggère que la prochaine vague concurrentielle sera définie moins par la capacité absolue que par la capacité à intégrer des matériaux avancés, la sécurité numérique et une production agile en une offre de service cohérente, diversifiant davantage le paysage mondial de l'emballage du sucre.

Leaders du secteur de l'emballage du sucre

Mondi Group

Smurfit WestRock

Amcor plc

Sealed Air Corporation

International Paper Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Mondi plc a confirmé une expansion de 120 millions EUR (128 millions USD) de sa capacité de films barrières biosourcés en Allemagne, visant à augmenter la production de 25 000 tonnes métriques par an.

- Novembre 2025 : Amcor plc a finalisé une transaction de 180 millions USD pour Embalagens São Paulo, ajoutant trois usines brésiliennes et sécurisant l'approvisionnement en biopolymères dans le cadre d'un contrat d'enlèvement de cinq ans.

- Octobre 2025 : Smurfit Westrock et GranBio ont lancé une coentreprise de 240 millions USD pour construire une installation de 60 000 tonnes métriques produisant du polyéthylène dérivé de la bagasse à São Paulo, au Brésil.

- Septembre 2025 : Sealed Air Corporation a lancé sa pochette recyclable ProActive avec valve de dégazage, enregistrant une réduction de 35 % des retours des détaillants après des tests sur le terrain en Indonésie.

Périmètre du rapport mondial sur le marché de l'emballage du sucre

L'emballage du sucre est disponible dans divers formats pour la production en vrac et le détail. Il existe de nombreux produits d'emballage du sucre sur le marché. Le marché de l'emballage du sucre connaît un changement significatif en faveur des formats d'emballage flexibles. Le marché étudié définit les revenus générés par les ventes de divers produits composés de différents matériaux tels que le papier, le plastique et d'autres, dans diverses régions du monde. L'analyse est basée sur les informations de marché recueillies par la recherche secondaire et les sources primaires. Le marché couvre également les principaux facteurs influençant la croissance des matériaux d'emballage du sucre en termes de moteurs et de freins.

Le rapport sur le marché de l'emballage du sucre est segmenté par type d'emballage (emballage flexible et emballage rigide), type de matériau (plastique, papier et matériaux biosourcés et compostables), taille d'emballage (≤1 kg, 2-5 kg, 5-25 kg et >25 kg), utilisateur final (fabricants à grande échelle, à moyenne échelle et à petite échelle) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Emballage flexible | Sacs et pochettes |

| Sachets | |

| Sacs en vrac | |

| Emballage rigide | Bocaux et contenants |

| Plastique | Polypropylène tissé |

| Films plastiques | |

| Papier | |

| Matériaux biosourcés et compostables |

| Inférieur ou égal à 1 kg |

| 2 - 5 kg |

| 5 - 25 kg |

| Plus de 25 kg |

| Fabricants à grande échelle |

| Fabricants à moyenne échelle |

| Fabricants à petite échelle |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Emballage flexible | Sacs et pochettes | |

| Sachets | |||

| Sacs en vrac | |||

| Emballage rigide | Bocaux et contenants | ||

| Par type de matériau | Plastique | Polypropylène tissé | |

| Films plastiques | |||

| Papier | |||

| Matériaux biosourcés et compostables | |||

| Par taille d'emballage | Inférieur ou égal à 1 kg | ||

| 2 - 5 kg | |||

| 5 - 25 kg | |||

| Plus de 25 kg | |||

| Par utilisateur final | Fabricants à grande échelle | ||

| Fabricants à moyenne échelle | |||

| Fabricants à petite échelle | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'emballage du sucre d'ici 2031 ?

Il devrait atteindre 8,56 milliards USD à mesure que les transformateurs se tournent vers des formats biosourcés à haute barrière.

Quelle région devrait connaître la croissance la plus rapide ?

La région Moyen-Orient et Afrique affiche les perspectives les plus élevées à un TCAC de 5,32 % jusqu'en 2031 en raison des mandats d'inviolabilité et de la hausse de la consommation.

Pourquoi les pochettes flexibles sont-elles privilégiées dans les circuits de commerce électronique ?

Les pochettes à soufflet minimisent le poids dimensionnel, résistent aux dommages du tri automatisé et répondent aux attentes des consommateurs en matière de refermabilité.

Comment les réglementations sur la durabilité influencent-elles les matériaux d'emballage ?

Les cadres de Responsabilité Élargie des Producteurs de l'Union européenne et du Canada exigent une recyclabilité plus élevée, poussant les transformateurs vers le polyéthylène mono-matériau, les films biosourcés et les stratifiés en papier recyclables.

Quel rôle joue la blockchain dans l'emballage du sucre ?

Les enregistrements blockchain liés à des codes QR améliorent la traçabilité, réduisent les délais de rappel de 60 % et renforcent la confiance des consommateurs pour les sucres biologiques premium.

Quel segment de taille d'emballage se développe le plus rapidement ?

Le segment de 2 à 5 kilogrammes croît à un TCAC de 4,76 % car il équilibre l'économie du vrac avec la commodité ménagère dans les marchés émergents.

Dernière mise à jour de la page le: