Taille et part de marché du marché du packaging fan-out

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.43 Milliards de dollars |

| Taille du Marché (2030) | 7.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du packaging fan-out par Mordor Intelligence

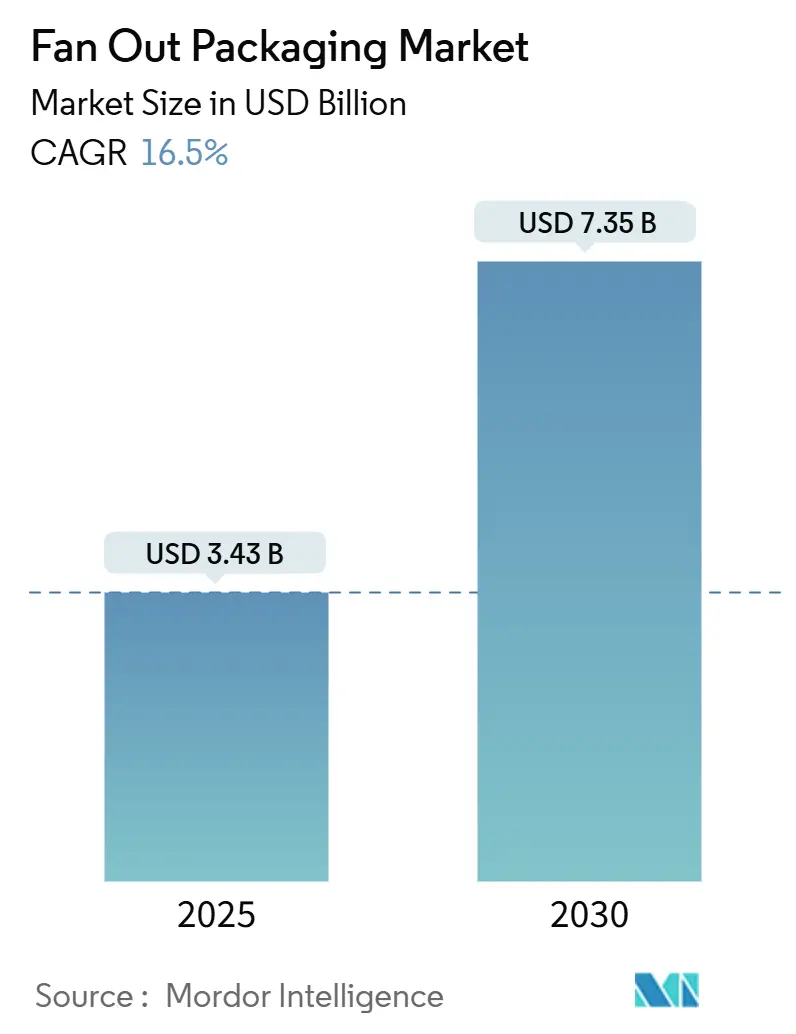

La taille du marché du packaging fan-out est estimée à 3,43 milliards USD en 2025 et devrait atteindre 7,35 milliards USD d'ici 2030, à un TCAC de 16,5 % au cours de la période de prévision (2025-2030). L'industrie du packaging de semiconducteurs subit une transformation fondamentale alors que la loi de Moore approche de ses limites physiques dans les technologies de processus, déplaçant l'attention vers des solutions de packaging avancées. Les méthodes de packaging traditionnelles sont remises en question par les exigences croissantes de miniaturisation et de performances plus élevées dans les appareils électroniques, ce qui pousse les fabricants à explorer des solutions innovantes. Cette évolution a positionné le packaging fan-out comme une technologie cruciale, notamment pour répondre à la complexité croissante des dispositifs semiconducteurs modernes. La capacité de cette technologie à permettre une densité de composants accrue tout en maintenant des facteurs de forme plus réduits l'a rendue de plus en plus indispensable pour les appareils électroniques de prochaine génération.

L'intégration du packaging fan-out dans l'électronique grand public a atteint une étape significative, les smartphones modernes intégrant désormais en moyenne cinq à sept solutions de packaging au niveau de la tranche. Cette adoption représente un changement de paradigme par rapport aux solutions traditionnelles de mémoire sur logique en boîtier empilé (PoP), car le packaging fan-out offre des performances supérieures dans un facteur de forme plus compact. La capacité de cette technologie à fournir une bande passante plus élevée, de meilleures performances thermiques et de meilleures caractéristiques électriques l'a rendue particulièrement attractive pour les fabricants cherchant à optimiser les performances des appareils tout en réduisant la taille globale du boîtier.

Les avancées technologiques dans le domaine du packaging avancé ont conduit à des percées significatives dans les capacités de fabrication. Une réalisation notable a été démontrée en décembre 2021 lorsque Nepes Laweh Corporation a réussi à produire le premier packaging au niveau du panneau de grande taille 600 mm x 600 mm au monde en utilisant les technologies fan-out de la série M de Deca. Ce développement représente une avancée significative dans l'augmentation des capacités de production et l'amélioration de l'efficacité des coûts. L'industrie a également été témoin de l'émergence de diverses configurations fan-out, notamment le fan-out de base, le fan-out haute densité et le fan-out ultra haute densité, chacun répondant à des exigences d'application et des besoins de performance spécifiques.

Le marché connaît une évolution dans les approches de fabrication, avec le packaging au niveau du panneau qui émerge comme une alternative rentable au traitement traditionnel du packaging au niveau de la tranche. Cette transition est motivée par le potentiel de réductions de coûts significatives grâce à une efficacité de production accrue et à des ratios d'utilisation des supports plus élevés, pouvant atteindre jusqu'à 95 % par rapport au packaging fan-out au niveau de la tranche de taille traditionnelle. Les principaux fabricants de semiconducteurs investissent dans la recherche et le développement pour surmonter les défis techniques associés au packaging au niveau du panneau, notamment le contrôle du gauchissement, le décalage des puces et l'optimisation des rendements. Ces développements sont cruciaux pour permettre la prochaine génération d'appareils électroniques qui exigent des performances plus élevées dans des facteurs de forme plus réduits.

Tendances et perspectives du marché mondial du packaging fan-out

La prolifération des réseaux sans fil 5G et du calcul haute performance

L'avancement rapide des réseaux sans fil 5G et des applications de calcul haute performance (HPC) transforme fondamentalement le paysage du packaging de semiconducteurs, stimulant des innovations significatives dans la technologie de packaging fan-out. Comme les exigences en matière de large bande passante nécessitent des solutions à ondes millimétriques (mmWave) à haute fréquence, les antennes intégrées dans les boîtiers (AiP) sont devenues cruciales pour réduire les pertes de signal grâce à des lignes d'interconnexion plus courtes. Ce changement technologique a conduit les principaux fabricants de semiconducteurs à développer des solutions spécialisées, illustré par l'expansion par TSMC de son segment FO-WLP vers des technologies telles que InFO-Antenna-in-Package (AiP) et InFO-on-Substrate (oS) pour des applications dans les domaines de l'automobile, des serveurs et des smartphones. L'intégration de ces solutions de packaging avancées a été particulièrement notable dans le secteur de la téléphonie mobile, avec des leaders du secteur comme Apple adoptant la technologie InFO de TSMC pour leurs processeurs d'application, établissant un précédent pour les autres fabricants.

L'évolution des applications de calcul haute performance a encore accéléré le développement de solutions de packaging fan-out ultra haute densité, notamment pour répondre aux exigences exigeantes des centres de données et de l'infrastructure réseau. Cette tendance est illustrée par de récents développements industriels, tels que l'introduction par Changdian Technology d'options de packaging à très haute densité pour les puces XDFOI, conçues pour offrir des solutions de connectivité haute densité rentables et à haute fiabilité pour l'intégration hétérogène de puces. La capacité de cette technologie à prendre en charge une densité de composants accrue tout en améliorant les performances l'a rendue particulièrement précieuse pour répondre aux limitations d'E/S des puces dans les applications HPC. Des acteurs majeurs comme Qualcomm et MediaTek ont emboîté le pas, adoptant le fan-out PoP dans leurs processeurs d'application pour smartphones haut de gamme, démontrant l'importance croissante de cette technologie pour répondre aux exigences de performances des appareils informatiques et de communication de prochaine génération. L'industrie a également été témoin d'investissements significatifs dans des installations de packaging avancé, des entreprises comme Intel annonçant un investissement de 3,5 milliards USD dans des installations de packaging de semiconducteurs, soulignant le rôle critique du packaging fan-out dans le soutien à l'avenir du calcul haute performance et des applications 5G.

Analyse des segments

Segment fan-out ultra haute densité dans le marché du packaging fan-out

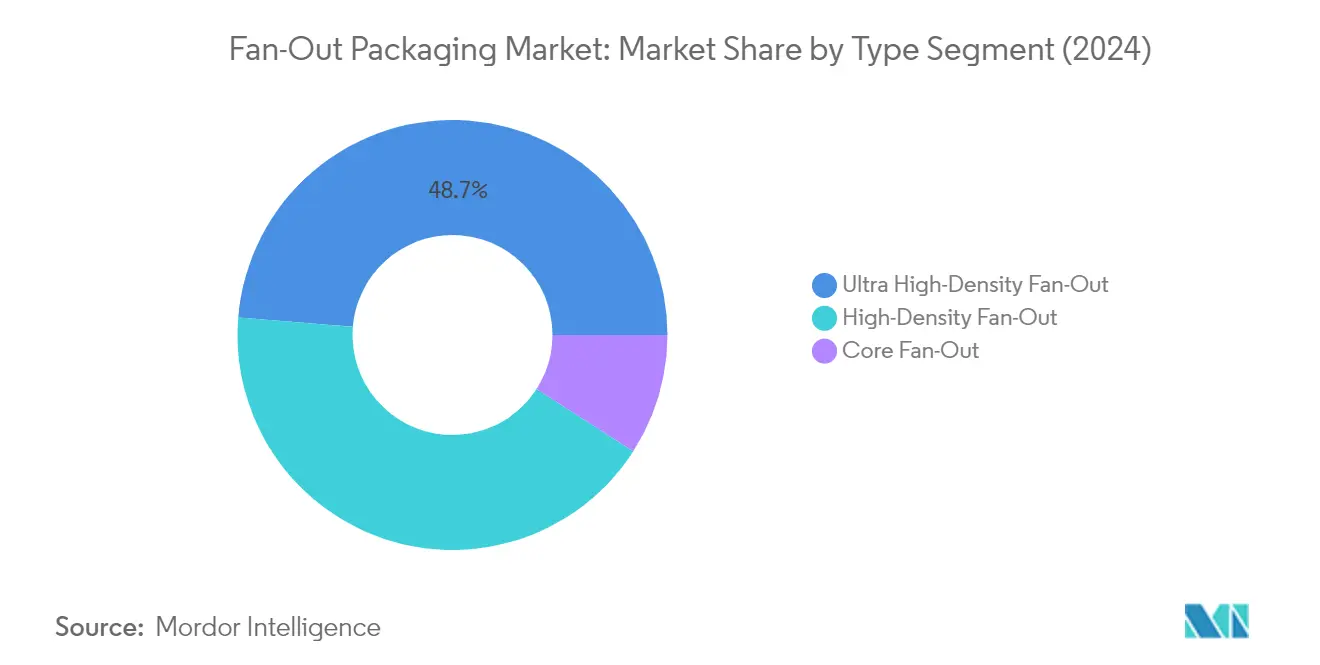

Le segment fan-out ultra haute densité (UHD FO) domine le marché mondial du packaging fan-out, détenant environ 49 % de la part de marché en 2024. Ce segment est devenu le choix privilégié pour les applications de calcul haute performance, notamment dans les réseaux et les serveurs de centres de données, en raison de sa capacité à fournir plus de 18 entrées et sorties (E/S) par millimètre carré et des mesures de ligne et d'espacement de 5 μm dans la couche de redistribution. La prééminence de ce segment est due à sa capacité à offrir une interconnexion dense, des performances électriques supérieures et la capacité d'intégrer plusieurs puces hétérogènes dans un packaging de semiconducteur rentable et de faible encombrement. L'UHD FO est devenu particulièrement crucial pour répondre aux exigences des applications d'intelligence artificielle et des circuits intégrés semiconducteurs haute performance, où il sert d'alternative rentable au packaging par interposeur en silicium à travers le silicium (TSV) 2,5D.

Trajectoire de croissance du segment UHD FO dans le marché du packaging fan-out

Le segment fan-out ultra haute densité devrait maintenir son élan de croissance jusqu'en 2024-2029, avec un taux de croissance attendu d'environ 22 %. Cette croissance remarquable est principalement due à l'adoption croissante des applications 5G dans les principales économies et à la demande croissante de solutions de calcul haute performance. La croissance du segment est également soutenue par son rôle essentiel dans l'activation des services 5G à haute bande passante et à faible latence tels que la conduite autonome et la surveillance de sécurité. La capacité de cette technologie à créer des connexions bidimensionnelles plus petites qui redistribuent la sortie de la puce de silicium vers une zone plus grande, permettant une densité d'E/S plus élevée et une bande passante plus élevée, la rend particulièrement précieuse pour les appareils modernes nécessitant des solutions de packaging avancées.

Segments restants dans le marché du packaging fan-out

Le segment fan-out de base, tout en représentant une part plus petite du marché, continue de servir des applications spécifiques dans les appareils grand public et mobiles. Ce segment est particulièrement pertinent pour les codecs audio, les circuits intégrés de gestion de l'alimentation, les modules radar et les applications RF, où un packaging de densité standard avec moins de 6 E/S par millimètre carré est suffisant. Pendant ce temps, le segment fan-out haute densité comble le fossé entre les applications de base et ultra haute densité, répondant aux applications de milieu de gamme à haut de gamme avec des densités d'E/S comprises entre 6 et 12 par millimètre carré. Ce segment a trouvé des applications significatives dans le packaging des téléphones mobiles et continue d'évoluer avec les avancées dans les technologies de métallisation de la couche de redistribution et de placage de méga-piliers.

Analyse des segments : par type de support

Segment 300 mm dans le marché du packaging fan-out

Le type de support 300 mm domine le marché du packaging fan-out, commandant environ 81 % de la part de marché en 2024. Cette position significative sur le marché est due à l'adoption généralisée de ce segment dans la fabrication de boîtiers semiconducteurs de packaging avancé, notamment pour les applications 5G, le calcul haute performance et les appareils mobiles. Les principaux fabricants de semiconducteurs utilisent de plus en plus les tranches de 300 mm en raison de leur efficacité supérieure et des économies d'échelle par rapport aux tailles de tranches plus petites. Cette technologie permet la production de plus de puces par tranche tout en maintenant des normes élevées de qualité et de fiabilité. Des entreprises leaders comme TSMC et Samsung ont réalisé des investissements substantiels dans les capacités de fabrication à 300 mm, notamment pour les applications dans l'intelligence artificielle, l'informatique en périphérie et les systèmes cloud qui nécessitent d'importantes quantités de mémoire à haute bande passante.

Segment panneau dans le marché du packaging fan-out

Le segment de type de support packaging au niveau du panneau connaît une croissance remarquable dans le marché du packaging fan-out, avec un taux de croissance attendu d'environ 39 % durant 2024-2029. Cette croissance exceptionnelle est due à la capacité du segment à augmenter significativement la production et à obtenir de meilleures efficacités de coûts par rapport aux approches traditionnelles basées sur les tranches. Le packaging au niveau du panneau représente un changement de paradigme dans les processus de fabrication, permettant la production de substrats de plus grande taille et des ratios d'utilisation des supports plus élevés allant jusqu'à 95 %. Cette technologie est particulièrement attractive pour les applications dans l'infrastructure 5G, l'électronique automobile et les appareils Internet des objets (IoT). Les principaux fabricants investissent de plus en plus dans les capacités fan-out au niveau du panneau pour tirer parti de ces avantages et répondre à la demande croissante de solutions de packaging avancées dans les technologies émergentes.

Segments restants dans le marché du packaging fan-out par type de support

Le segment de type de support 200 mm, tout en représentant une part plus petite du marché, continue de servir des applications de niche spécifiques dans l'industrie du packaging de semiconducteurs. Ce segment reste pertinent pour certaines applications spécialisées et produits hérités où la transition vers des tailles de support plus grandes peut ne pas être économiquement viable ou techniquement nécessaire. Le format 200 mm maintient sa position dans des segments de marché spécifiques où des volumes de production plus petits et des exigences de packaging spécialisées prévalent. Bien qu'il ne connaisse pas la croissance spectaculaire des segments panneau ou 300 mm, il continue de jouer un rôle dans le soutien des besoins de packaging diversifiés dans diverses industries.

Analyse des segments : par modèle commercial

Segment fonderie dans le marché du packaging fan-out

Le segment fonderie domine le marché mondial du packaging fan-out, commandant environ 71 % de la part de marché en 2024. Cette position significative sur le marché est principalement due à la capacité du segment à partager les lignes de fabrication, à fournir des délais d'exécution plus rapides et à offrir un point de contact unique pour divers services. Les principales fonderies comme TSMC se sont établies comme leaders dans ce domaine en développant des flux de conception complets avec des jeux de règles de validation, donnant aux concepteurs confiance dans la réalisation de rendements raisonnables. La solidité du segment est encore renforcée par sa flexibilité d'expansion et ses flux de revenus robustes qui soutiennent la croissance vers les opérations d'assemblage et de test, notamment dans les techniques de packaging au niveau de la tranche. De plus, les fonderies ont démontré des capacités supérieures pour gérer les exigences de fabrication à grand volume et maintenir des normes de qualité constantes dans des processus de packaging complexes.

Segment IDM dans le marché du packaging fan-out

Le segment des fabricants de dispositifs intégrés (IDM) devrait connaître la croissance la plus rapide dans le marché du packaging fan-out de 2024 à 2029, avec un taux de croissance attendu d'environ 22 %. Cette remarquable trajectoire de croissance est attribuée à l'avantage unique des IDM qui consiste à gérer la fabrication de semiconducteurs en interne, permettant un meilleur contrôle sur l'ensemble du processus de production et une mise en œuvre plus rapide des innovations technologiques. La croissance du segment est alimentée par des investissements croissants dans les technologies de packaging avancées, notamment dans des domaines tels que les réseaux sans fil 5G, l'intelligence artificielle et l'électronique automobile. Les IDM élargissent également leurs capacités dans le packaging au niveau du panneau et développent de nouvelles applications pour la technologie fan-out dans des marchés émergents comme les appareils Internet des objets (IoT) et les solutions de calcul haute performance.

Segments restants dans le modèle commercial du marché du packaging fan-out

Le segment des assembleurs et testeurs de semiconducteurs externalisés (OSAT) joue un rôle crucial dans le marché du packaging fan-out en fournissant des services tiers de packaging de circuits intégrés et de test. Les OSAT servent de fournisseurs marchands, offrant des solutions de packaging spécialisées aux entreprises sans usine et aux IDM qui ont besoin de compléter leurs capacités de packaging internes. Ces fournisseurs ont été déterminants dans l'avancement de la technologie de packaging fan-out grâce à une innovation continue et à des investissements en recherche et développement. Le segment est particulièrement bien implanté en Asie-Pacifique, où de nombreux fournisseurs OSAT ont établi des installations de fabrication avancées et une expertise technique dans diverses technologies de packaging, notamment le fan-out de base, le packaging haute densité et les solutions fan-out ultra haute densité.

Analyse géographique

Marché du packaging fan-out à Taïwan

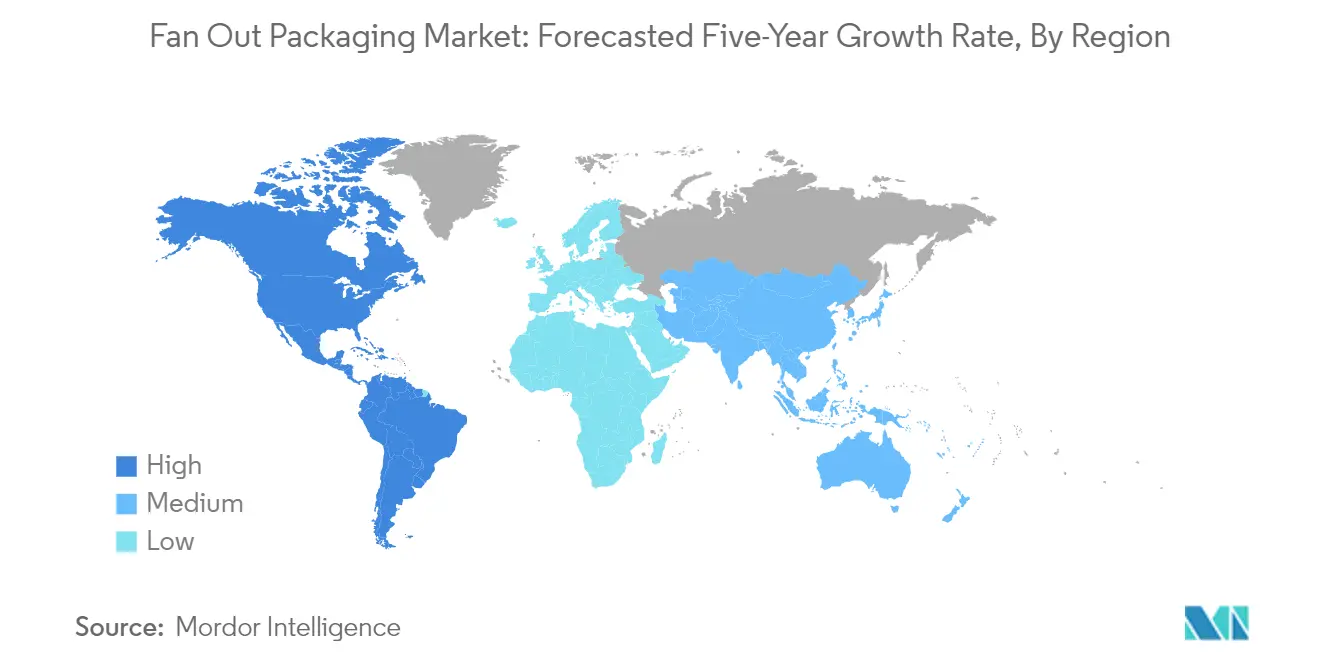

Taïwan continue de dominer le paysage mondial du packaging fan-out, commandant environ 47 % de la part de marché en 2024. La position de leadership du pays est ancrée par la présence de grandes entreprises de packaging de semiconducteurs, notamment Taiwan Semiconductor Manufacturing Company (TSMC), qui a consacré des ressources substantielles au développement de technologies de packaging avancées, notamment le packaging fan-out intégré au niveau de la tranche (InFoWLP). La solidité de la région est encore renforcée par son écosystème robuste d'organisations de packaging qui font activement progresser les technologies de packaging au niveau du panneau. Plusieurs entreprises de packaging investissent massivement dans la recherche et le développement, de nombreuses convertissant des installations existantes en usines de packaging avancé dédiées aux processus FOPLP. L'écosystème semiconducteur du pays bénéficie d'un fort soutien gouvernemental et de partenariats stratégiques entre les acteurs clés de l'industrie. La domination de Taïwan est particulièrement évidente dans les applications de calcul haute performance et les solutions de packaging pour appareils mobiles, où ses capacités de packaging avancées sont cruciales pour répondre aux exigences strictes de l'électronique de prochaine génération.

Marché du packaging fan-out en Chine

Le marché du packaging fan-out en Chine devrait croître à un taux impressionnant d'environ 22 % durant 2024-2029, le positionnant comme le marché à la croissance la plus rapide au niveau mondial. La remarquable trajectoire de croissance du pays est due à ses objectifs ambitieux d'autosuffisance en matière de semiconducteurs et à des investissements substantiels dans les technologies de packaging avancées. L'industrie du packaging en Chine bénéficie d'un soutien politique solide dans le contexte des mises à niveau industrielles, notamment dans les capacités de packaging avancées. L'industrie de l'électronique grand public en expansion du pays, associée à un vivier croissant de talents en ingénierie, a créé une base solide pour la croissance du marché. Les fabricants chinois font des progrès significatifs dans les technologies de traitement de tranches de 200 mm et de 300 mm, les fournisseurs nationaux améliorant rapidement leurs capacités. Le marché est encore renforcé par la présence d'acteurs clés comme JCET China, qui produit du fan-out ultra haute densité comme solution de packaging haut de gamme rentable. L'accent mis par le pays sur le développement de capacités de packaging indigènes, notamment dans le packaging au niveau du panneau, le positionne favorablement pour une croissance future dans ce secteur.

Marché du packaging fan-out aux États-Unis

Les États-Unis maintiennent leur position de marché crucial dans l'industrie mondiale du packaging fan-out, grâce à leur leadership dans l'innovation du packaging de semiconducteurs et à leurs vastes capacités de recherche. Le marché du pays se caractérise par des taux élevés d'adoption de l'électronique grand public et une intégration technologique avancée dans divers secteurs, notamment dans les applications automobiles et de calcul haute performance. Les entreprises américaines de semiconducteurs sont à l'avant-garde du développement de solutions de packaging de prochaine génération, soutenues par un écosystème robuste d'institutions de recherche et d'entreprises technologiques. Le marché bénéficie d'un soutien gouvernemental significatif grâce à des initiatives visant à renforcer les capacités nationales de fabrication et de packaging de semiconducteurs. La présence de grandes entreprises de semiconducteurs sans usine et leur attention croissante aux solutions de packaging avancées continue de stimuler l'innovation dans ce secteur. La force des États-Unis dans l'intelligence artificielle, les centres de données et les technologies émergentes crée une demande soutenue pour des solutions de packaging avancées, notamment dans les applications de calcul haute performance.

Marché du packaging fan-out en Corée du Sud

La Corée du Sud s'est établie comme un acteur significatif dans le marché du packaging fan-out, tirant parti de sa solide base dans l'industrie des semiconducteurs et de son expertise technologique. Le marché du pays est stimulé par la présence d'acteurs majeurs comme Samsung Electronics et SK Hynix, qui réalisent des investissements substantiels dans les technologies de packaging avancées. Les entreprises sud-coréennes sont particulièrement axées sur le développement de solutions innovantes dans la technologie de packaging fan-out au niveau du panneau (FO-PLP), qui est cruciale pour les appareils électroniques de prochaine génération. L'industrie du packaging du pays bénéficie d'une forte intégration entre les capacités de conception, de fabrication et de test, créant un écosystème complet pour les solutions de packaging avancées. Les fabricants sud-coréens sont particulièrement forts dans les applications pour appareils mobiles, où leurs solutions de packaging avancées sont cruciales pour la fabrication de smartphones et d'appareils portables. Le marché est encore renforcé par des investissements significatifs en recherche et développement dans des domaines tels que la technologie 5G, l'intelligence artificielle et l'électronique automobile.

Marché du packaging fan-out dans les autres pays

Au-delà des grands marchés, l'industrie du packaging fan-out maintient une présence significative dans d'autres régions, notamment au Japon et dans les pays européens. Le marché japonais se caractérise par sa force dans les matériaux haut de gamme et les efforts continus de recherche et développement, les entreprises se concentrant sur le développement de solutions de packaging spécialisées pour les applications émergentes. Les pays européens, bien qu'ayant une part de marché plus réduite, font des progrès notables dans la recherche et le développement en packaging avancé, notamment à travers des projets collaboratifs et des initiatives de recherche. Ces régions se concentrent sur le développement d'applications de niche et de solutions de packaging spécialisées pour des secteurs industriels spécifiques tels que l'électronique automobile et les applications industrielles. La diversité de ces marchés contribue à l'innovation globale dans l'industrie mondiale du packaging fan-out, chaque région apportant des capacités technologiques uniques et des approches de marché spécifiques.

Paysage concurrentiel

Principales entreprises dans le marché du packaging fan-out

Le marché du packaging fan-out se caractérise par une innovation intense et des développements stratégiques de la part des acteurs clés tels que TSMC, Samsung, ASE Group et Amkor Technology. Les entreprises investissent massivement dans la recherche et le développement pour faire progresser leurs technologies de packaging, notamment dans des domaines tels que les solutions de packaging au niveau de la tranche et au niveau du panneau. L'industrie est témoin de lancements continus de produits axés sur des performances améliorées, la miniaturisation et la rentabilité. L'excellence opérationnelle est obtenue grâce à l'automatisation, à la mise en œuvre de l'Industrie 4.0 et à la rationalisation des processus de fabrication. Les partenariats stratégiques avec les fabricants de semiconducteurs, les fournisseurs de technologie et les utilisateurs finaux deviennent de plus en plus courants pour renforcer les positions sur le marché. L'expansion géographique, notamment dans les régions Asie-Pacifique comme Taïwan, la Corée du Sud et la Chine, reste un domaine clé d'intérêt car les entreprises cherchent à capitaliser sur la demande croissante de semiconducteurs et les politiques gouvernementales favorables.

Marché dominé par les leaders technologiques intégrés

La structure du marché du packaging fan-out se caractérise par la présence à la fois de grands fabricants de dispositifs intégrés (IDM) et de fournisseurs spécialisés en assemblage et test de semiconducteurs externalisés (OSAT). Les grandes fonderies et les IDM intègrent de plus en plus les capacités de packaging avancées dans leurs compétences de base, créant un environnement plus concurrentiel pour les fournisseurs OSAT traditionnels. Le marché présente une consolidation modérée avec des acteurs établis tirant parti de leur expertise technologique, de leur échelle de fabrication et de leurs relations clients pour maintenir leurs positions sur le marché. Les entreprises poursuivent activement des stratégies d'intégration verticale pour contrôler l'ensemble de la chaîne de valeur, de la conception au packaging final.

L'industrie est témoin d'importantes activités de fusions et acquisitions car les entreprises cherchent à étendre leurs capacités technologiques et leur présence géographique. Les grands conglomérats acquièrent des fournisseurs de technologie de packaging spécialisés pour améliorer leurs portefeuilles de packaging avancé et accéder à des technologies propriétaires. Les acteurs régionaux, notamment en Asie, forment des alliances stratégiques et des coentreprises pour concurrencer les leaders mondiaux. Le marché voit également une collaboration entre les fabricants d'équipements, les fournisseurs de matériaux et les prestataires de services de packaging pour développer des solutions complètes pour les applications émergentes dans la 5G, l'intelligence artificielle et le calcul haute performance.

L'innovation et l'intégration stimulent le succès sur le marché

Le succès dans le marché du packaging fan-out dépend de plus en plus de la capacité des entreprises à offrir des solutions complètes qui répondent aux défis technologiques émergents tout en maintenant la compétitivité des coûts. Les acteurs en place se concentrent sur le développement de technologies propriétaires, l'expansion de leurs portefeuilles de propriété intellectuelle et l'investissement dans des capacités de fabrication avancées. Les leaders du marché renforcent leurs positions grâce à une innovation continue dans des domaines tels que le packaging au niveau du panneau, les solutions système en boîtier et l'intégration hétérogène. Les entreprises mettent également l'accent sur les systèmes de gestion de la qualité et les certifications industrielles pour répondre aux exigences strictes des secteurs de l'automobile, de l'industrie et du calcul haute performance.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et la desserte de segments de marché de niche tout en établissant des partenariats stratégiques avec des acteurs plus importants de l'écosystème. Le marché présente une concentration modérée des utilisateurs finaux avec les grands fabricants d'électronique et les entreprises de semiconducteurs qui façonnent les tendances de la demande. Le risque de substitution reste relativement faible en raison de la nature spécialisée de la technologie de packaging fan-out et de son rôle critique dans les appareils électroniques avancés. La conformité réglementaire, notamment dans les domaines de la durabilité environnementale et des normes de qualité, devient de plus en plus importante pour la participation au marché. Les entreprises investissent également dans le développement des talents et les capacités de recherche pour maintenir le leadership technologique et la compétitivité sur le marché.

Leaders de l'industrie du packaging fan-out

Taiwan Semiconductor Manufacturing Company Limited

Jiangsu Changjiang Electronics Tech Co.

Amkor Technology Inc.

Samsung Electro-Mechanics

Powertech Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2022 : SkyWater Technology, un partenaire de confiance en réalisation technologique, et Adeia, la marque nouvellement établie pour Xperi Holding Corporation, ont annoncé que SkyWater avait conclu un accord de licence technologique avec Xperi Corporation. SkyWater et ses clients auront accès aux technologies de liaison directe ZiBond et de liaison hybride DBI® d'Adeia ainsi qu'à leur propriété intellectuelle pour améliorer les produits commerciaux et gouvernementaux de prochaine génération. L'usine de SkyWater en Floride crée des solutions de plateforme d'intégration hétérogène, notamment des technologies d'interposeur en silicium et de packaging fan-out au niveau de la tranche (FOWLP).

- Juillet 2021 : JCET Group, un leader mondial dans les services de fabrication et d'innovation de circuits intégrés, a annoncé l'introduction officielle de XDFOITM, une nouvelle technologie pour le packaging fan-out ultra haute densité. Cette technologie révolutionnaire offrira des alternatives rentables avec une intégration maximale, une connectivité haute densité et une haute fiabilité pour les différents ensembles de puces.

- Mars 2021 : Deca, un fournisseur de technologie pure-play leader du marché pour le packaging de semiconducteurs innovant, a introduit sa nouvelle approche APDKTM (kit de conception à modélisation adaptative). Deca a collaboré avec Advanced Semiconductor Engineering, Inc. (ASE) et Siemens Digital Industrial Software pour développer la solution.

Portée du rapport mondial sur le marché du packaging fan-out

Le packaging fan-out est tout boîtier dont les connecteurs sont déployés en éventail à partir de la surface de la puce, permettant des E/S externes supplémentaires. Au lieu de placer les puces sur un substrat ou un interposeur, le packaging fan-out traditionnel immerge totalement celles-ci dans un composé de moulage époxy.

Le marché du packaging fan-out couvre l'étude du type de marché (fan-out de base, fan-out haute densité et fan-out ultra haute densité), du type de support (200 mm, 300 mm et panneau), du modèle commercial (OSAT, fonderie et IDM) et de la géographie (Taïwan, Chine, États-Unis, Corée du Sud, Japon et Europe).

| Fan-out de base |

| Fan-out haute densité |

| Fan-out ultra haute densité |

| 200 mm |

| 300 mm |

| Panneau |

| OSAT |

| Fonderie |

| IDM |

| Taïwan |

| Chine |

| États-Unis |

| Corée du Sud |

| Japon |

| Europe |

| Par type | Fan-out de base |

| Fan-out haute densité | |

| Fan-out ultra haute densité | |

| Par type de support | 200 mm |

| 300 mm | |

| Panneau | |

| Par modèle commercial | OSAT |

| Fonderie | |

| IDM | |

| Géographie | Taïwan |

| Chine | |

| États-Unis | |

| Corée du Sud | |

| Japon | |

| Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du packaging fan-out ?

La taille du marché du packaging fan-out devrait atteindre 3,43 milliards USD en 2025 et croître à un TCAC de 16,5 % pour atteindre 7,35 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché du packaging fan-out ?

En 2025, la taille du marché du packaging fan-out devrait atteindre 3,43 milliards USD.

Qui sont les acteurs clés dans le marché du packaging fan-out ?

Taiwan Semiconductor Manufacturing Company Limited, Jiangsu Changjiang Electronics Tech Co., Amkor Technology Inc., Samsung Electro-Mechanics et Powertech Technology Inc. sont les principales entreprises opérant sur le marché du packaging fan-out.

Quelle est la région à la croissance la plus rapide dans le marché du packaging fan-out ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part dans le marché du packaging fan-out ?

En 2025, l'Asie-Pacifique détient la plus grande part de marché dans le marché du packaging fan-out.

Quelles années couvre ce marché du packaging fan-out et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché du packaging fan-out était estimée à 2,86 milliards USD. Le rapport couvre la taille historique du marché du packaging fan-out pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du packaging fan-out pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: