Taille et part de marché de l'emballage alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

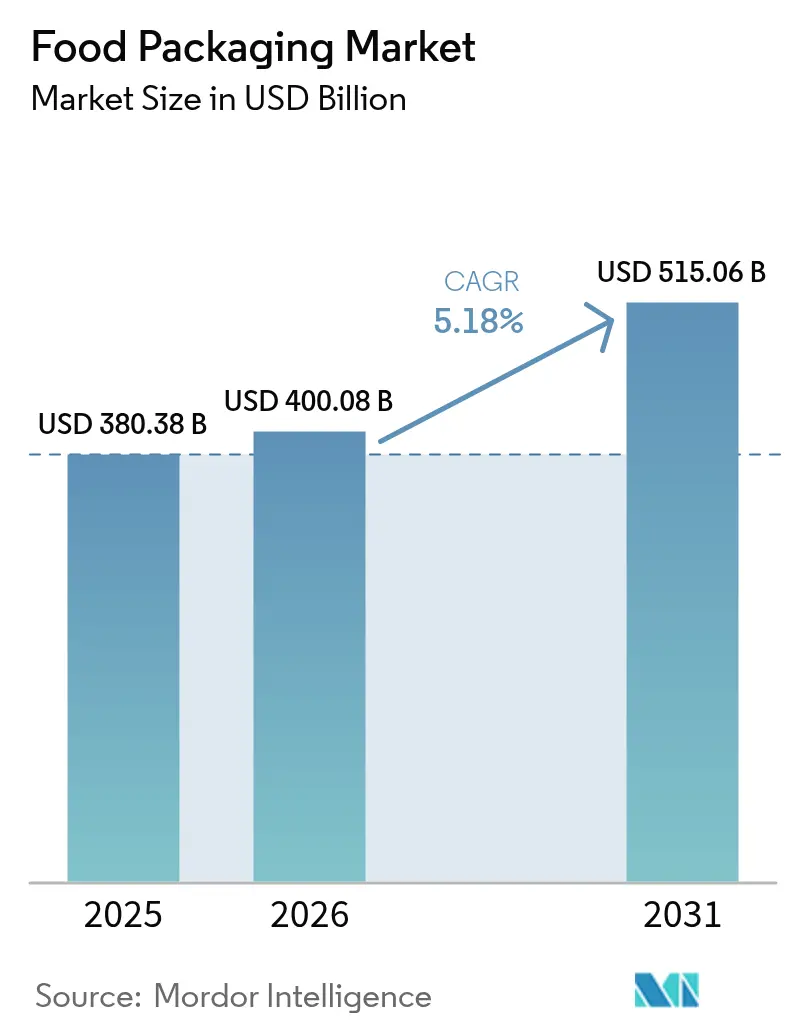

| Taille du Marché (2026) | 400.08 Milliards de dollars |

| Taille du Marché (2031) | 515.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage alimentaire par Mordor Intelligence

La taille du marché de l'emballage alimentaire en 2026 est estimée à 400,08 milliards USD, en progression par rapport à la valeur de 2025 de 380,38 milliards USD, avec des projections pour 2031 atteignant 515,06 milliards USD, soit une croissance à un TCAC de 5,18 % sur la période 2026-2031. L'expansion repose sur l'urbanisation rapide en Asie-Pacifique, un encadrement réglementaire renforcé concernant les matières recyclées en Amérique du Nord et en Europe, ainsi que le glissement progressif des propriétaires de marques mondiaux vers des formats flexibles économes en matériaux. Les fabricants bénéficient également des investissements dans les infrastructures de chaîne du froid qui élargissent la portée de la distribution au détail pour les aliments réfrigérés et surgelés, tandis que les tendances à la premiumisation revitalisent la demande de verre et encouragent l'adoption de technologies à haute barrière capables de soutenir les allégations d'étiquetage propre. Du côté de l'offre, les relations directes avec les clients restent le principal circuit de mise sur le marché ; cependant, les spécialistes de la logistique e-commerce accélèrent l'adoption des canaux indirects qui desservent les petits et moyens transformateurs alimentaires. L'activité de fusion parmi les principaux convertisseurs redessine les frontières concurrentielles en mutualisant les ressources de R&D, les actifs de recyclage et les réseaux de distribution mondiaux.

Principaux enseignements du rapport

- Par matériau, les plastiques représentaient 58,55 % du chiffre d'affaires en 2025 ; le verre devrait enregistrer le TCAC le plus élevé, à 7,12 %, d'ici 2031.

- Par format d'emballage, les solutions flexibles détenaient 56,10 % de part de marché en 2025 et progressent à un TCAC de 6,18 %.

- Par type de produit, les pochettes représentaient 35,25 % de part de marché en 2025 et progresseront à un TCAC de 8,32 % jusqu'en 2031.

- Par technologie, l'emballage sous atmosphère modifiée était en tête avec 32,10 % de part de marché en 2025, tandis que les systèmes aseptiques devraient afficher le TCAC le plus élevé, à 8,55 %.

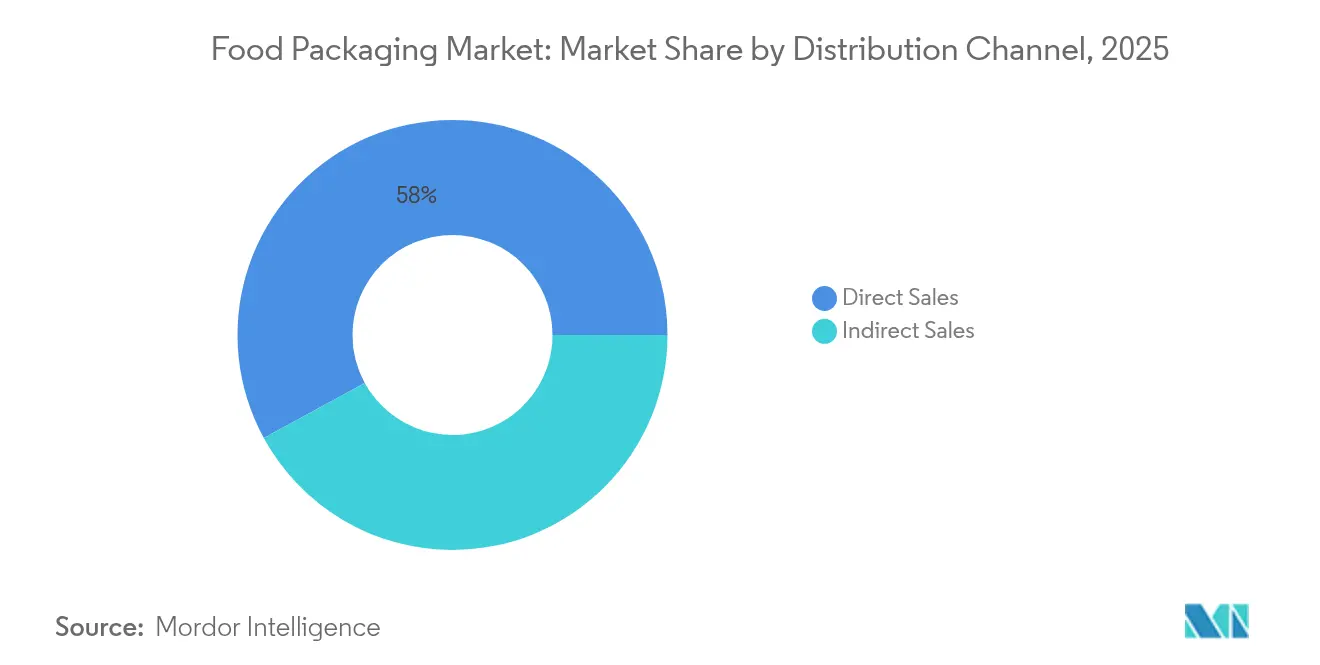

- Par canal de distribution, les ventes directes représentaient 57,95 % de part de marché en 2025 ; les circuits indirects progressent à un TCAC de 6,53 % à mesure que le commerce électronique élargit sa portée.

- Par application, les produits de volaille et de viande détenaient 28,05 % de part de marché en 2025, tandis que les plats préparés devraient enregistrer le TCAC le plus rapide, à 7,46 %.

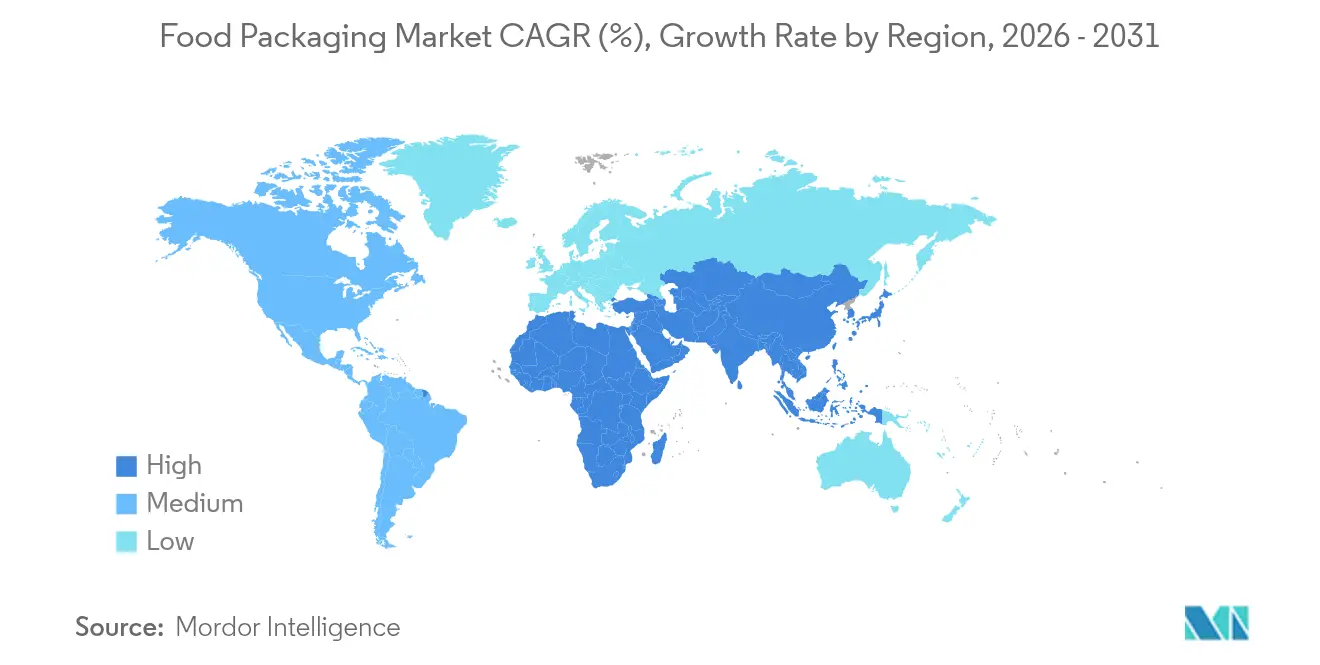

- Par région, l'Asie-Pacifique était en tête avec 40,85 % de la part de marché de l'emballage alimentaire en 2025, et la même région devrait progresser à un TCAC de 8,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage alimentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance accélérée du commerce de détail de proximité urbain en Asie | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Pression législative en faveur des matières recyclées post-consommation en Amérique du Nord | +0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Expansion des services de kits repas en livraison directe aux consommateurs en Europe | +0.6% | Europe, expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de fruits de mer prêts à consommer au Japon | +0.4% | Japon, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement des infrastructures de chaîne du froid en Afrique subsaharienne | +0.3% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Impression numérique pour les références à faible tirage en Amérique latine | +0.2% | Amérique latine, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La croissance accélérée du commerce de détail de proximité urbain en Asie stimule la demande d'emballages individuels

La migration rapide vers les zones métropolitaines en Chine, en Inde et en Asie du Sud-Est raccourcit les cycles d'achat et accroît la demande d'emballages alimentaires à portion contrôlée. Les commerces de proximité atteignent désormais les quartiers urbains denses où l'espace de réfrigération est limité, récompensant les marques qui proposent des options légères à portion individuelle capables de garantir la fraîcheur et de réduire le gaspillage alimentaire. Les jeunes consommateurs actifs apprécient également la portabilité, ce qui incite les transformateurs à reconcevoir les références traditionnelles en pochettes refermables ou en coupelles thermoformées qui se positionnent à des prix premium. La demande de formats nomades renforce le glissement du marché de l'emballage alimentaire vers les flexibles à barrière renforcée et les plastiques rigides à faible épaisseur qui répondent aux objectifs de durée de conservation. Les investissements dans les lignes de remplissage à faible encombrement ont diminué de près de 18 % par unité depuis 2024, abaissant les barrières pour les co-traitants régionaux et accélérant la diversification des formats.

Pression législative en faveur des matières recyclées post-consommation dans l'emballage alimentaire en Amérique du Nord

Les mandats au niveau des États, tels que la loi SB 54 de Californie et le quota de contenu recyclé du Maine, resserrent l'offre de matières recyclées de qualité alimentaire, faisant monter les primes sur les résines à 15-20 % au-dessus du PET vierge lors des trimestres de pointe. Les propriétaires de marques signent donc des accords d'achat pluriannuels avec les recycleurs et co-investissent dans les capacités de tri pour sécuriser leur approvisionnement en matières premières. Les fournisseurs d'équipements signalent une hausse de 26 % des commandes de systèmes d'extrusion et de filtration capables de traiter des taux plus élevés de matières recyclées post-consommation sans compromettre la clarté. La législation stimule également la refonte des étiquettes mettant en avant le contenu recyclé, ce qui résonne auprès des consommateurs qui associent de plus en plus l'utilisation de matières recyclées post-consommation à la responsabilité de la marque. Les frais de responsabilité élargie des producteurs allant de 192 USD par tonne pour le verre à 423 USD par tonne pour les plastiques sont intégrés dans les modèles de coûts à long terme, accélérant l'adoption de stratifiés flexibles mono-matériaux compatibles avec la collecte sélective en bordure de trottoir. [1]Association of Plastic Recyclers, "Les exigences en matière de contenu plastique recyclé sont là et d'autres arrivent bientôt. Voici ce que vous devez savoir," plasticsrecycling.org

Expansion rapide des services de kits repas en livraison directe aux consommateurs en Europe nécessitant des emballages personnalisables et stables en température

Les opérateurs de kits repas par abonnement en Allemagne, en France et dans les pays nordiques contournent la distribution réfrigérée traditionnelle en déployant des expéditeurs à haute isolation intégrant des accumulateurs de froid à changement de phase adaptés aux extrêmes saisonniers. Des délais de 24 à 48 heures entre l'assemblage et la livraison à domicile imposent des solutions structurellement rigides capables de résister à la manutention des colis tout en offrant un espace de communication pour des menus personnalisés. L'impression numérique facilite des graphismes en lot de un qui renforcent la fidélité des clients, et les volumes d'abonnement prévisibles justifient des investissements dans l'automatisation adaptée aux dimensions des kits repas. Les fournisseurs de matériaux affinent des coussins sans mousse à base de cellulose et de composites minéraux qui réduisent l'élimination en décharge et répondent aux normes de compostabilité. Dans l'ensemble, ce segment apporte une hausse incrémentale de 0,6 % du TCAC au marché plus large de l'emballage alimentaire en créant une demande d'emballages secondaires sur mesure qui étaient marginaux il y a seulement cinq ans.

Forte demande de fruits de mer prêts à consommer au Japon stimulant l'adoption de pochettes rétortables à haute barrière

Une population vieillissante et une proportion croissante de ménages d'une seule personne ont catalysé un glissement des fruits de mer réfrigérés vers les repas à longue conservation. Les pochettes rétortables, équipées de films revêtus d'oxyde d'aluminium, permettent un stockage à température ambiante jusqu'à 12 mois tout en préservant l'umami et la texture appréciés des consommateurs japonais. Les transformateurs modernisent leurs lignes de stérilisation rotatives pour traiter des stratifiés d'épaisseur variable qui réduisent les temps de cycle de 9 %. Les marques exploitent les faces des pochettes pour raconter des histoires de recettes, soutenant un positionnement prix premium dans un contexte de volumes globaux de fruits de mer stagnants. La promotion gouvernementale de la traçabilité de la pêche à la table stimule en outre les solutions de codage intégrées dans les matériaux des pochettes, reliant les acheteurs aux données de récolte via des codes QR. [2]Département de l'Agriculture des États-Unis, "Rapport annuel sur les ingrédients de transformation alimentaire," usda.gov

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La directive européenne sur les plastiques à usage unique alourdit les coûts pour les flexibles multicouches | -0.9% | Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Volatilité des prix des résines recyclées | -0.7% | Mondial, particulièrement aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Infrastructures de compostage industriel limitées en Asie-Pacifique | -0.5% | Cœur Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations relatives à la migration des substances pour le carton recyclé dans les aliments à haute teneur en matières grasses | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La directive européenne sur les plastiques à usage unique alourdit les coûts de conformité pour les structures flexibles multicouches

Le règlement européen sur les emballages et les déchets d'emballages impose que tous les emballages grand public vendus après 2028 présentent une recyclabilité démontrée, imposant de lourdes dépenses de reconception aux convertisseurs qui s'appuient sur des stratifiés PET-PE ou PA-PE. La transition vers des structures mono-matériaux en polypropylène ou en polyéthylène augmente le coût des matières premières jusqu'à 14 % en raison des améliorations des revêtements barrières et des tests de compatibilité avec les mâchoires de soudure existantes. Les installations de tri doivent également intégrer des capteurs proche infrarouge capables de distinguer les nouveaux stratifiés, un investissement que les petites municipalités peinent à justifier. Les fabricants qui ne peuvent pas amortir la reconception sur des volumes mondiaux risquent de céder des parts de marché en Europe à des acteurs plus importants disposant de pipelines de R&D plus étoffés.[3]Parlement européen, "Emballages et déchets d'emballages," europarl.europa.eu

La volatilité des prix des résines recyclées compromet la compétitivité-coût des formats durables

Les prix du R-PET et du R-PE de qualité alimentaire ont bondi de 30 à 40 % en l'espace d'un seul trimestre en 2024, sous l'effet des fluctuations de la demande des boissons et des restrictions à l'exportation. De telles variations érodent les marges bénéficiaires des convertisseurs engagés dans des seuils obligatoires de matières recyclées post-consommation, ce qui pousse certains à se couvrir par des constitutions de stocks qui immobilisent le fonds de roulement. Les propriétaires de marques mondiaux contrecarrent la volatilité en investissant dans des lignes de lavage intégrées verticalement, mais les ajouts de capacité accusent un retard de 18 à 24 mois sur la demande. L'incertitude retarde le déploiement de plateformes de pochettes recyclables et entrave les progrès vers les objectifs de durabilité annoncés publiquement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les plastiques maintiennent leur échelle tandis que le verre accélère

Les plastiques ont généré le chiffre d'affaires le plus élevé, détenant 58,55 % de la part de marché de l'emballage alimentaire en 2025 grâce à leur polyvalence et leurs avantages en termes de coûts. En valeur, la taille du marché de l'emballage alimentaire pour les plastiques devrait progresser à un TCAC de 4,92 % au-delà de 2026, à mesure que le polypropylène bio-circulaire et le PET chimiquement recyclé atteignent une échelle commerciale. Le verre, bien qu'occupant une base plus réduite, progressera de 7,12 % par an, porté par les boissons et sauces premium qui exploitent les allégations de recyclabilité infinie.

La croissance du carton s'aligne sur la demande du commerce électronique et des expéditions en carton ondulé, tandis que les métaux maintiennent des rôles de niche dans les repas en conserve grâce à l'innovation en matière d'allègement. Pour tous les matériaux, les incitations réglementaires à la recyclabilité et l'émergence des systèmes de consigne influencent les choix des marques. Les décisions de substitution de matériaux prennent de plus en plus en compte les empreintes carbone aux côtés des coûts, orientant les transformateurs vers des architectures mono-matériaux compatibles avec les flux de recyclage propres à chaque région.

Par format d'emballage : la domination du flexible fondée sur l'efficacité

Les solutions flexibles ont capturé 56,10 % du marché global en 2025 et progresseront à un TCAC de 6,18 % jusqu'en 2031. Les pochettes debout, les emballages flux et les sachets coussin réduisent le poids d'expédition jusqu'à 70 % par rapport aux options rigides comparables, soutenant les objectifs de durabilité des distributeurs. En conséquence, la taille du marché de l'emballage alimentaire pour les formats flexibles devrait atteindre 307,2 milliards USD dans la fenêtre de prévision.

Les plastiques rigides, les bocaux en verre et les boîtes de conserve en métal restent indispensables lorsque l'intégrité du produit et la preuve d'inviolabilité sont primordiales. Les convertisseurs étendent la pertinence du rigide en déployant des technologies d'étiquetage dans le moule qui offrent des graphismes à 360 degrés sans étapes d'application ultérieures. La sélection future des formats s'articulera autour de la recyclabilité mécanique, de la disponibilité des infrastructures et des objectifs de communication propres à chaque marque.

Par type de produit : les pochettes donnent le rythme

En 2025, les pochettes détenaient 35,25 % du chiffre d'affaires de la catégorie et devraient progresser de 8,32 % par an, reflétant une acceptation accrue des ménages pour les snacks secs, les sauces et les aliments pour bébés. Les pochettes debout multicouches accueillent des curseurs de refermeture, facilitant le contrôle des portions et la réutilisation. Les bouteilles et bocaux maintiennent leur part dans les boissons ambiantes et les pâtes à tartiner, aidés par des caractéristiques ergonomiques de manipulation.

Les boîtes de conserve occupent de solides positions dans les aliments pour animaux de compagnie et les fruits de mer grâce à leur robustesse et à des taux de recyclabilité à 100 % supérieurs à 70 % en Europe. Les boîtes en carton ondulé continuent de servir d'emballages secondaires et tertiaires pour les livraisons d'épicerie en ligne en pleine croissance. Le développement des pochettes se concentre désormais sur les stratifiés mono-PE à haute barrière qui visent la collecte sélective en bordure de trottoir sans compromettre la protection contre la vapeur d'eau.

Par technologie : les systèmes aseptiques comblent l'écart avec l'atmosphère modifiée

L'emballage sous atmosphère modifiée a contribué à hauteur de 32,10 % du chiffre d'affaires en 2025 grâce à son application dans les produits frais, les viandes et la boulangerie. Le traitement aseptique, cependant, devrait délivrer le TCAC le plus élevé, à 8,55 %, réduisant l'écart de parts d'ici 2031 à mesure que les produits laitiers, les laits végétaux et les sauces capitalisent sur la logistique ambiante. La part de marché de l'emballage alimentaire détenue par les lignes aseptiques s'améliore grâce à la réduction de l'utilisation de produits chimiques stérilisants et de la consommation d'énergie.

Le traitement haute pression reste confiné aux jus premium et aux plats préparés, mais bénéficie de la préférence croissante pour l'étiquetage propre. La rétorte reste vitale dans les régimes régionaux favorisant les protéines à longue conservation, la flexibilité des pochettes permettant une pénétration thermique plus rapide et des temps de cuisson réduits par rapport aux boîtes de conserve.

Par canal de distribution : les circuits indirects gagnent en dynamisme

Les ventes directes représentaient 57,95 % du chiffre d'affaires en 2025, reflétant des accords d'approvisionnement intégrés entre les grands convertisseurs mondiaux et les groupes alimentaires multinationaux. Les canaux indirects, notamment les distributeurs spécialisés et les places de marché en ligne, progresseront plus rapidement à un TCAC de 6,53 % à mesure que les petites marques recherchent la flexibilité des commandes à faible volume. La digitalisation des achats réduit les coûts de recherche, encourageant les convertisseurs régionaux à afficher leurs catalogues sur des plateformes B2B qui mettent en relation les acheteurs avec les stocks à proximité.

Pour les convertisseurs, l'expansion indirecte offre un moyen de lisser l'utilisation des capacités et d'introduire des portefeuilles durables auprès de producteurs alimentaires biologiques de niche. Cependant, la fourniture de services techniques reste déterminante, ce qui signifie qu'une transition complète vers les ventes indirectes est peu probable à moyen terme.

Par application : la viande domine mais les plats préparés progressent fortement

L'emballage de volaille et de viande rouge détenait 28,05 % du chiffre d'affaires en 2025 grâce à des exigences strictes en matière de durée de conservation et aux normes de sécurité alimentaire des consommateurs. Les barquettes sous vide et les barquettes sous atmosphère modifiée dominent, soutenues par l'adoption de films de couvercle faciles à décoller qui améliorent la visibilité du produit. La part de marché de l'emballage alimentaire détenue par la viande devrait rester supérieure à 25 % jusqu'en 2031 malgré la substitution par les protéines végétales.

Les plats préparés et les aliments de commodité devraient afficher un TCAC de 7,46 %, portés par les modes de vie urbains et la demande de portions prêtes à passer au micro-ondes. Les manchons en carton réutilisables combinés aux barquettes en CPET illustrent des stratégies de matériaux hybrides qui améliorent les profils de durabilité des marques. D'autres usages en croissance concernent les boissons laitières enrichies, les snacks de produits frais et les solutions à haute barrière pour les fruits de mer, chacun façonnant les priorités futures de R&D.

Analyse géographique

L'Asie-Pacifique a généré 40,85 % du chiffre d'affaires mondial en 2025 et devrait progresser à un TCAC de 8,22 % jusqu'en 2031, portée par la hausse des revenus, le développement de la chaîne du froid et l'essor du commerce de détail organisé. L'échelle de la Chine exerce une forte attraction sur les fournisseurs de polymères, tandis que les incitations gouvernementales de l'Inde en faveur des parcs alimentaires stimulent la demande intérieure de formats carton, pochette et PET rigide. Le Japon et la Corée du Sud se concentrent sur la premiumisation et le verre recyclable, tandis que les nations d'Asie du Sud-Est adoptent rapidement les flexibles légers pour contrer la hausse des coûts de fret. À l'échelle régionale, la taille du marché de l'emballage alimentaire devrait dépasser 245,8 milliards USD d'ici 2031, reflétant à la fois la croissance de l'agroalimentaire orientée vers l'exportation et les améliorations de la consommation intérieure.

L'Amérique du Nord se classe deuxième en valeur, soutenue par des catégories d'aliments emballés matures et un leadership dans la réglementation sur les matières recyclées post-consommation. Les États-Unis sont à la pointe des essais de matériaux d'origine végétale et des pilotes de recyclage chimique qui promettent une circularité à grande échelle. Le Canada soutient le développement du secteur avec des crédits d'impôt pour les infrastructures de recyclage, et le Mexique capitalise sur sa proximité avec les distributeurs américains en attirant des convertisseurs en coentreprise le long de la frontière. Les régimes de responsabilité élargie des producteurs, en vigueur dans quatre États et en attente dans plusieurs autres, incitent à la conception mono-matériau et à l'étiquetage de recyclabilité. Collectivement, ces politiques soutiennent un TCAC stable à un chiffre moyen malgré une consommation de base élevée.

Le marché européen est façonné par des règles écologiques strictes dans le cadre du règlement sur les emballages et les déchets d'emballages. L'Allemagne, le Royaume-Uni et la France dominent les volumes ; l'Italie est en tête en matière d'innovation de conception pour les barquettes compostables. Les pôles de production d'Europe de l'Est attirent des investissements de convertisseurs d'Europe occidentale à la recherche d'efficacités de coûts. Malgré les contraintes réglementaires, l'Europe reste un pôle de savoir-faire pour les systèmes de consigne, influençant les politiques en Amérique latine et en Afrique. Bien que la croissance soit en retrait par rapport à l'Asie, le continent sécurise de la valeur grâce aux emballages durables premium et à l'adoption élevée du marquage numérique pour le tri des déchets.

Paysage réglementaire

Les réglementations en matière d'emballage alimentaire se durcissent en ce qui concerne la recyclabilité, la teneur en matières recyclées et la sécurité chimique des matériaux en contact avec les aliments, l'Europe et l'Amérique du Nord définissant des exigences que les propriétaires de marques mondiales doivent respecter. Dans l'Union européenne, le règlement sur les emballages et les déchets d'emballages (UE) 2025/40 (PPWR) fait passer les obligations d'une mise en œuvre de type directive à des exigences plus uniformes et axées sur le cycle de vie, avec une application intégrale à partir d'août 2026, et des contrôles plus stricts pour les emballages en contact avec les aliments, y compris des limites relatives aux PFAS.

La conformité chimique évolue également au niveau des substances. En février 2026, la Commission européenne a mis à jour la liste de l'Union des substances autorisées pour les matériaux plastiques en contact avec les aliments par le règlement (UE) 2026/245 de la Commission modifiant l'annexe I du règlement (UE) n° 10/2011, exigeant des transformateurs et des fournisseurs de résine qu'ils vérifient que les formulations respectent les exigences de sécurité en matière de migration. Aux États-Unis, la FDA a finalisé un processus systématique d'évaluation post-commercialisation des substances chimiques alimentaires en mai 2026, étendant la surveillance au-delà des autorisations préalables à la mise sur le marché et augmentant le besoin de documentation, de contrôle des changements et de réactivité rapide pour les matériaux d'emballage qualifiés de substances en contact avec les aliments.

Paysage concurrentiel

Le secteur présente une structure fragmentée à la suite d'une vague de fusions-acquisitions qui ont renforcé l'échelle et les budgets d'innovation des acteurs en place. L'acquisition par Amcor de Berry Global pour 8,4 milliards USD a combiné des portefeuilles de flexibles complémentaires, donnant naissance à une entité réalisant 24 milliards USD de ventes annuelles et disposant d'une présence mondiale dans 45 pays. L'ajout par Sonoco d'Eviosys pour 3,9 milliards USD a produit un spécialiste de premier plan des boîtes de conserve en métal avec des synergies dans les marchés finaux des aérosols et des fruits de mer, tandis que Smurfit WestRock est issu d'un rapprochement entre géants du papier à 11,2 milliards USD qui positionne l'entreprise pour tirer parti de l'intégration du carton d'emballage.

L'orientation stratégique se tourne désormais vers le développement de papier revêtu de barrière, de films compostables et de contenants rigides riches en matières recyclées post-consommation qui satisfont aux futures exigences réglementaires. Des brevets tels que l'AmFiber Performance Paper d'Amcor soulignent la course aux solutions propriétaires offrant à la fois une haute résistance à l'oxygène et une recyclabilité en collecte sélective. Simultanément, les convertisseurs investissent dans le recyclage en boucle fermée, notamment des usines de lavage intégrées verticalement à proximité des centres urbains pour sécuriser les matières premières pour le PRC de haute pureté.

Les nouveaux entrants se concentrent sur des technologies de niche : des start-ups exploitant des mousses à base de mycélium pour l'isolation, des étiquettes intelligentes connectées qui suivent la conformité de la chaîne du froid, et des systèmes rigides prêts au rechargement pour les concepts d'épicerie zéro déchet. Bien que leurs parts de marché restent faibles, des accords d'alliance avec des distributeurs et des entreprises de grande consommation ouvrent des voies vers la mise à l'échelle. Dans l'ensemble, l'intensité concurrentielle se concentre sur la rapidité d'innovation durable, le leadership en matière de coûts dans l'approvisionnement en matières recyclées post-consommation et la capacité à livrer des graphismes personnalisés à vitesse commerciale.

Leaders du secteur de l'emballage alimentaire

Amcor Plc.

Mondi Group

Sealed Air Corporation

Smurfit WestRock

Sonoco Products Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte des structures d'emballage pour répondre aux exigences de recyclabilité et de conformité chimique tout en préservant la performance en matière de durée de conservation constitue une opportunité centrale, en particulier pour les formats flexibles où les films barrières multicouches restent courants. L'étape d'application du PPWR en août 2026, incluant des limites de PFAS pour les emballages en contact avec les aliments, pousse la substitution vers des chimies et structures barrières conformes, ce qui soutient l'activité dans les barrières à base de fibres, les emballages stérilisables mono-matériau et les solutions à haute barrière évitant les conceptions composites difficiles à recycler.

Les programmes de localisation et de capacité créent également des opportunités pour les fournisseurs capables de livrer des matériaux qualifiés avec des délais spécifiques à la région et à grande échelle. En juillet 2026, Amcor a entamé une expansion de son site d'emballage flexible à Dongguan, en Chine, ajoutant une zone de fabrication de 7 000 mètres carrés et un entrepôt automatisé, illustrant la manière dont les transformateurs alignent leurs investissements sur la demande asiatique et l'efficacité opérationnelle. Dans le domaine des emballages en carton et des formats à conservation longue, Tetra Pak a élargi ses applications adressables en lançant en 2026 un emballage de thon à conservation longue utilisant Tetra Recart, ouvrant une voie permettant aux systèmes de cartons stérilisables de gagner des parts de marché là où les transformateurs souhaitent des emballages plus légers et une économie de distribution différente. En Amérique du Nord, le plan 2026 de SIG visant à agrandir son usine de Querétaro, au Mexique, pour doubler sa capacité de production d'ici 2028, témoigne d'une poursuite de la relocalisation à proximité de l'approvisionnement en emballages pour les opérations régionales de remplissage alimentaire et de boissons, soutenant les transformateurs, les fournisseurs de matériaux barrières et les fournisseurs d'automatisation liés à ces expansions.

Développements récents du secteur

- Juillet 2026 : Amcor a entamé une expansion de son site d'emballage flexible à Dongguan, en Chine, ajoutant une zone de fabrication de 7 000 mètres carrés et un entrepôt automatisé. Le projet augmente la capacité locale de transformation et d'exécution dans une région qui domine la demande mondiale d'emballages alimentaires, permettant des délais plus courts et un portefeuille flexible durable plus large pour les transformateurs alimentaires multinationaux et régionaux.

- Juin 2026 : Amcor a annoncé une collaboration avec Kelpi pour intégrer une technologie de revêtement à base d'algues d'origine biologique dans la plateforme d'emballage à base de fibres AmFiber. Ce partenariat élargit les options de matériaux barrières pour les emballages alimentaires à base de papier, ciblant des lacunes de performance qui nécessitaient historiquement des couches de plastique ou de feuille d'aluminium, et renforçant les évolutions motivées par la conformité vers des solutions fibreuses recyclables.

- Juin 2025 : Tetra Pak et Cayuga Milk Ingredients ont achevé une mise à niveau d'une usine laitière de 270 millions USD dans l'État de New York, ajoutant des lignes UHT et aseptiques. Cette capacité de traitement supplémentaire renforce la demande pour des systèmes d'emballage aseptique et des fermetures compatibles, et elle augmente le débit pour les produits laitiers à conservation longue qui dépendent d'un emballage à haute intégrité pour permettre une distribution à température ambiante.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de l'emballage alimentaire couvre les matériaux d'emballage et les formats d'emballage utilisés pour contenir, protéger et distribuer les produits alimentaires dans les canaux de vente au détail et de restauration, mesuré en valeur aux prix de vente reflétant les transactions typiques du marché.

Exclusions du périmètre : Les emballages utilisés uniquement pour les boissons, les biens de consommation non alimentaires et la manutention industrielle en vrac sans lien avec l'alimentation sont exclus.

Aperçu de la segmentation

- Par type de matériau

- Plastiques

- PET

- PE (PEHD et PEBD)

- PP

- Autres plastiques

- Papier et carton

- Métal

- Verre

- Plastiques

- Par format d'emballage

- Rigide

- Flexible

- Par type de produit

- Boîtes de conserve

- Bouteilles et bocaux

- Pochettes

- Boîtes en carton ondulé

- Autres types de produits

- Par technologie

- Emballage sous atmosphère modifiée

- Emballage sous vide

- Remplissage à chaud

- Traitement haute pression

- Aseptique

- Rétorte

- Par canal de distribution

- Ventes directes

- Ventes indirectes

- Par application

- Produits laitiers

- Produits de volaille et de viande

- Fruits et légumes

- Boulangerie et confiserie

- Fruits de mer

- Plats préparés et aliments de commodité

- Aliments surgelés

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie de la chaîne de valeur et des matériaux d'emballage les plus courants utilisés pour les aliments, puis par l'alignement de ces éléments avec des séries de données par pays et par région. Des sources publiques ont été utilisées pour ancrer les signaux macroéconomiques et sectoriels, notamment les statistiques de production et de transformation alimentaires d'agences telles que l'USDA et la FAO, les flux commerciaux de UN Comtrade, les références en matière d'emballage et de recyclage de l'US EPA et d'Eurostat, ainsi que les normes et directives de sécurité d'organismes tels que la FDA.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse et les publications d'associations afin de comprendre les tendances de tarification et les évolutions de mix entre les formats rigides et flexibles. Le cas échéant, des abonnements payants pour les données financières et de veille des entreprises, les brevets et les registres d'importation et d'exportation au niveau des expéditions ont été utilisés pour vérifier les niveaux d'activité et la direction du changement. Les sources documentaires citées ici ne sont qu'illustratives, et de nombreuses autres références publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires ont été collectées par le biais d'entretiens d'experts et d'enquêtes structurées auprès de fournisseurs d'emballages, de transformateurs, d'acteurs des matières premières et de parties prenantes en aval, notamment les marques alimentaires et la distribution. Pour un marché mondial comme celui-ci, les discussions ont été menées dans les régions APAC, EMEA et Amériques afin de valider les différences dans le mix de consommation alimentaire, les préférences en matière de matériaux et les évolutions liées à la réglementation, puis d'affiner les hypothèses là où les données publiques étaient limitées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 12 % | APAC : 37 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 36 % |

| Acteurs plus petits : 22 % | Managers : 45 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été réalisé selon une approche descendante (top-down) où la production alimentaire, la production d'aliments transformés et les schémas commerciaux sont reconstitués en pools de demande d'emballages, puis convertis en valeur à l'aide du mix de matériaux et de formats avec des niveaux de prix typiques. Pour garder des totaux réalistes, le résultat est corroboré par des approximations ascendantes sélectives, y compris des consolidations d'échantillons de revenus de fournisseurs, des vérifications de canaux pour les formats à fort volume, et des contrôles ponctuels des tendances de prix de vente moyens par rapport aux mouvements des prix de la résine et du papier.

Les intrants considérés comme des moteurs clés incluent la croissance de la consommation d'aliments emballés, les évolutions entre formats flexibles et rigides, la substitution de matériaux entre structures en plastique et à base de papier, les progrès en matière d'allègement, et les mouvements réglementaires ou menés par les distributeurs liés aux allégations de recyclabilité. Pour les prévisions, une analyse de scénarios a été utilisée afin que la croissance de base puisse être ajustée lorsque l'inflation, les cycles de coûts des intrants ou le calendrier réglementaire évoluent plus rapidement ou plus lentement que prévu. Lorsque des lacunes de données existaient pour les pays plus petits, des ratios approximatifs basés sur la production alimentaire et l'urbanisation ont été appliqués en premier lieu, puis corrigés à l'aide des retours d'entretiens et des signaux commerciaux.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que l'orientation de la demande de matériaux d'emballage, la croissance des catégories alimentaires et les mouvements d'importation et d'exportation pour les articles d'emballage transformés, puis les valeurs aberrantes sont examinées avant validation finale. Si un pays ou un segment présente un changement brusque qui ne peut être expliqué par des facteurs connus, les hypothèses sont revérifiées, les répartitions de mix sont réexaminées, et les répondants concernés sont recontactés pour confirmer ce qui a changé.

Les mises à jour suivent un cycle de rafraîchissement annuel, avec des révisions intermédiaires déclenchées lorsque des événements majeurs modifient sensiblement la demande, les prix ou la réglementation. Avant la livraison, une dernière relecture par les analystes est effectuée afin que les dernières publications publiques et les enseignements des entretiens soient reflétés dans les chiffres reçus par les clients.

Taille du marché de l'emballage alimentaire de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage alimentaire peuvent sembler très éloignées les unes des autres, car les études peuvent ne pas mesurer la même chose, même lorsque les titres se ressemblent. Les facteurs les plus courants sont les différences dans les couches d'emballage incluses, le fait que l'emballage alimentaire soit ou non séparé de l'emballage des boissons, le niveau de prix utilisé, et la manière dont l'inflation et le calendrier des devises sont traités.

Le tableau montre un écart notable. Dans le modèle de Mordor Intelligence, la valeur est liée exclusivement à l'emballage alimentaire pour des matériaux et types d'emballage définis, plutôt que d'intégrer l'emballage des boissons ou des services d'emballage plus larges qui peuvent gonfler les totaux. Les écarts proviennent également de la rapidité avec laquelle les hypothèses de prix sont actualisées, étant donné que les coûts de la résine et du papier évoluent en cycles, et de l'utilisation ou non de vérifications commerciales et de discussions avec les fournisseurs pour corriger les évolutions de mix entre formats rigides et flexibles.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 400,08 milliards USD (2026) | |

| Cabinet de conseil mondial A | 533,22 milliards USD (2025) | Souvent défini de manière plus large comme l'emballage alimentaire et peut inclure des activités d'emballage adjacentes, avec un traitement de l'année de référence et de l'inflation qui diffère d'un périmètre limité aux matériaux et formats alimentaires. |

| Éditeur sectoriel B | 421,60 milliards USD (2025) | Utilise une année de référence différente et une fenêtre de prévision plus longue, et les limites de catégorie peuvent mélanger l'emballage primaire et secondaire de manière à modifier la valeur comptabilisée d'année en année. |

Dans l'ensemble, la comparaison indique principalement que les limites de périmètre et le calendrier des prix sont les moteurs de l'écart, et non seulement l'arithmétique. En maintenant des hypothèses traçables jusqu'aux signaux de production alimentaire, aux répartitions de mix et à des indicateurs de prix pratiques et vérifiables, nous pouvons fournir un chiffre équilibré plus facile à reproduire et à mettre à jour.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'emballage alimentaire et à quel rythme croît-il ?

Le marché s'établit à 400,08 milliards USD en 2026 et est en bonne voie pour atteindre 515,06 milliards USD d'ici 2031, progressant à un TCAC de 5,18 %.

Quelle région génère le chiffre d'affaires le plus élevé dans l'emballage alimentaire ?

L'Asie-Pacifique est en tête avec 40,85 % du chiffre d'affaires mondial en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 8,22 % jusqu'en 2031.

Pourquoi les formats d'emballage flexible gagnent-ils des parts de marché ?

Les emballages flexibles utilisent moins de matériaux, réduisent le poids de fret jusqu'à 70 % et répondent aux objectifs de durabilité des marques, ce qui leur a permis de sécuriser 56,10 % de part de marché en 2025 et un taux de croissance de 6,18 %.

Quelle technologie d'emballage devrait connaître la croissance la plus rapide ?

Le traitement aseptique affiche le dynamisme le plus élevé avec un TCAC attendu de 8,55 %, porté par la demande de produits laitiers, boissons et sauces à longue conservation.

Comment les réglementations nord-américaines influencent-elles l'utilisation des matières recyclées ?

Des mandats tels que la loi SB 54 de Californie imposent des niveaux minimaux de matières recyclées post-consommation, faisant monter les primes sur les résines de 15 à 20 % par rapport au PET vierge et incitant à la conclusion de contrats d'approvisionnement à long terme.

Quel défi la directive européenne sur les plastiques à usage unique pose-t-elle aux flexibles multicouches ?

La réglementation impose une reconception vers des structures mono-matériaux recyclables, augmentant les coûts de production jusqu'à 14 % et resserrant les délais de conformité à 2028.

Dernière mise à jour de la page le: