Taille et parts du marché européen des terminaux points de vente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

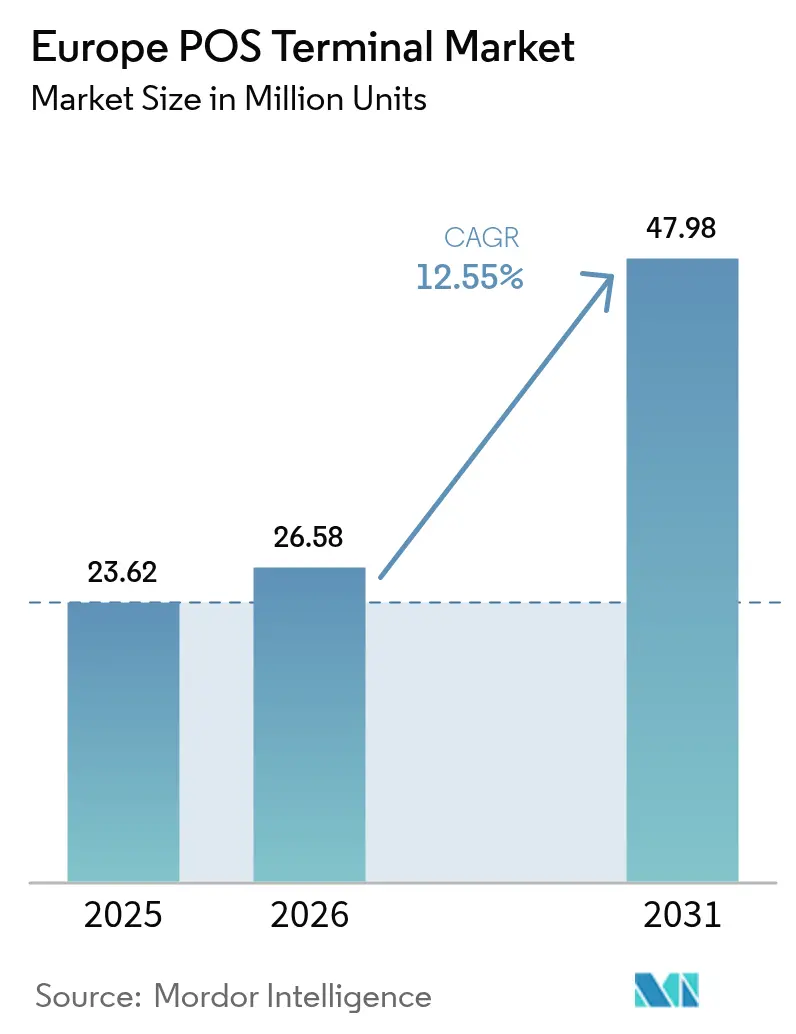

| Taille du marché de l'année de base (2025) | 23.62 Millions d'unités |

| Volume du Marché (2026) | 26.58 Millions d'unités |

| Volume du Marché (2031) | 47.98 Millions d'unités |

| Taux de croissance (2026 - 2031) | 12.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des terminaux points de vente par Mordor Intelligence

Le marché européen des terminaux points de vente était évalué à 23,62 millions d'unités en USD en 2025 et devrait croître de 26,58 millions d'unités en USD en 2026 pour atteindre 47,98 millions d'unités en USD d'ici 2031, à un TCAC de 12,55 % durant la période de prévision (2026-2031). Cette expansion a été soutenue par l'adoption accélérée du paiement sans contact, des mandats réglementaires imposant un renouvellement périodique du matériel, et par la recherche, de la part des commerçants, d'une infrastructure de paiement unifiée réduisant le coût total de possession. La forte préférence des consommateurs pour le paiement par effleurement, la numérisation des systèmes de transport en commun et les déploiements soutenus par des subventions dans les villes de plus petite taille ont collectivement augmenté les volumes d'expédition en Europe occidentale et centrale. Les fournisseurs qui associent des terminaux sous Android, des analyses en nuage et une facturation par abonnement ont capté des parts de marché, les commerçants privilégiant le retour sur investissement. Par ailleurs, l'introduction des solutions SoftPOS a élargi le marché adressable en transformant les smartphones en points d'acceptation certifiés, remettant en cause les unités fixes traditionnelles tout en augmentant la capacité globale d'acceptation des paiements.

Principaux enseignements du rapport

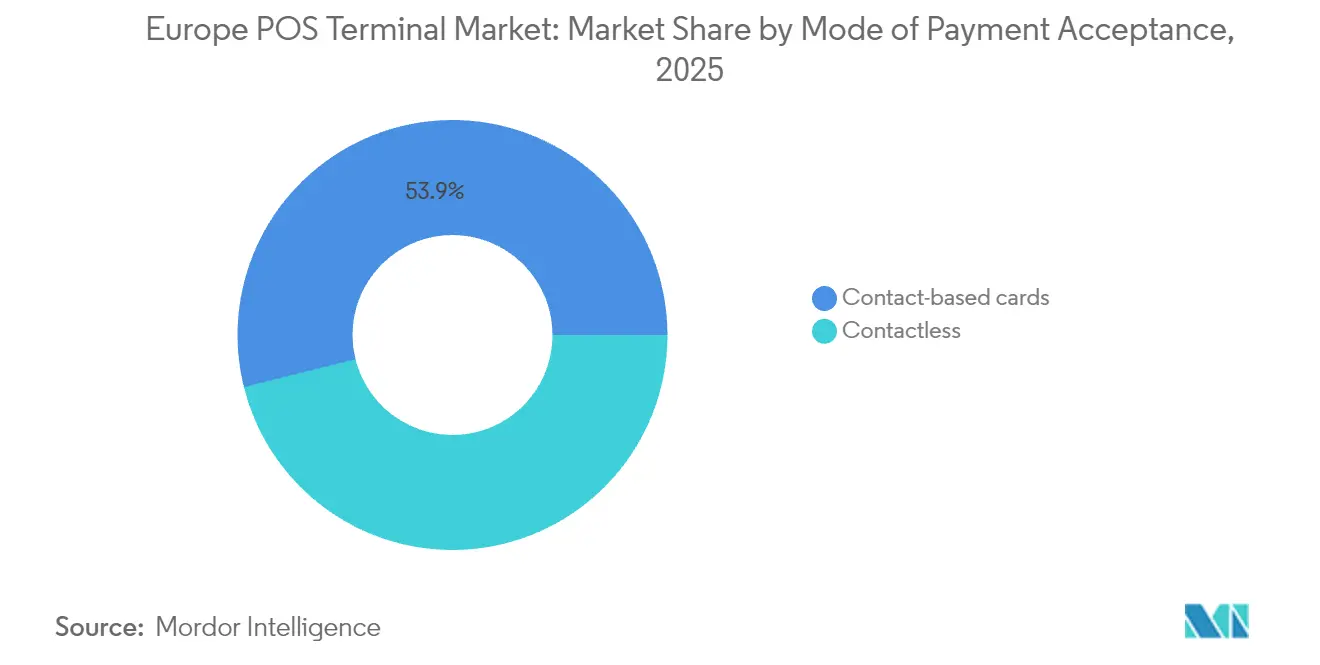

- Par mode d'acceptation des paiements, les solutions basées sur le contact détenaient 53,90 % des parts du marché européen des terminaux points de vente en 2025, tandis que les appareils sans contact devraient enregistrer un TCAC de 12,65 % jusqu'en 2031.

- Par type de terminal point de vente, les systèmes fixes dominaient avec une part de 58,20 % de la taille du marché européen des terminaux points de vente en 2025 ; les unités mobiles et portables progressent à un TCAC de 13,05 % jusqu'en 2031.

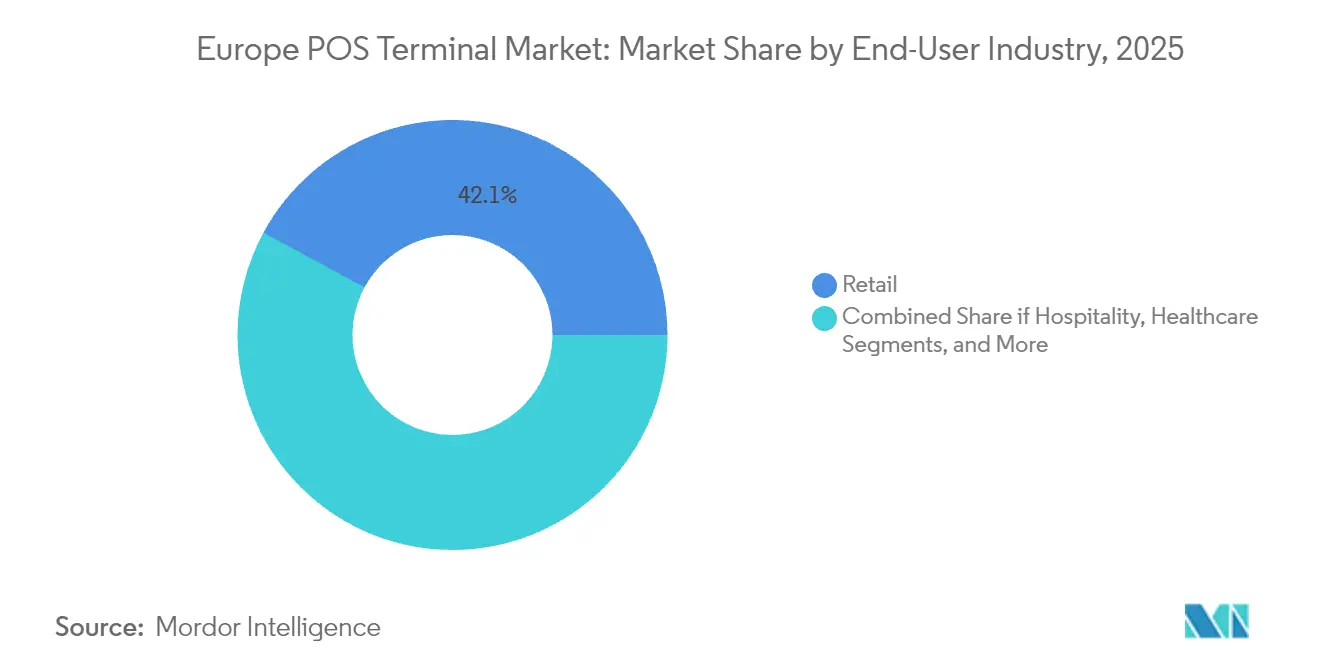

- Par utilisateur final, le commerce de détail était en tête avec une part de revenus de 42,10 % en 2025 ; le transport et la logistique devraient se développer à un TCAC de 13,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des terminaux points de vente

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les subventions du PIDF accélérant les déploiements de niveau 3 à niveau 6 | +2.1% | Europe occidentale, Europe centrale | Moyen terme (2 à 4 ans) |

| L'essor de la base de cartes de crédit (> 100 millions) stimule les volumes de paiement par carte | +3.2% | Ensemble de l'UE, Royaume-Uni | Court terme (≤ 2 ans) |

| Intégration des terminaux points de vente Android omni-paiement | +2.8% | Pays nordiques, DACH | Moyen terme (2 à 4 ans) |

| La conformité à la facturation électronique de la TVA entraîne des mises à niveau en temps réel des terminaux points de vente | +1.9% | Italie, France | Long terme (≥ 4 ans) |

| L'essor des centres commerciaux intelligents dans les villes de niveau 2/3 accroît la demande de terminaux points de vente fixes | +1.7% | Allemagne, Espagne, Pologne | Moyen terme (2 à 4 ans) |

| Les modules complémentaires d'analyse avancée/IA améliorent le retour sur investissement des commerçants | +1.3% | Ensemble de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions du PIDF accélérant les déploiements de niveau 3 à niveau 6

Les programmes du Fonds de développement des infrastructures de paiement ont réduit les coûts d'intégration des commerçants et stimulé les expéditions vers des zones rurales précédemment peu desservies. Worldline a, à elle seule, intégré 6 300 micro-commerçants sur sa plateforme Tap on Mobile au cours du premier semestre 2024, témoignant de la façon dont l'alignement des subventions convertit rapidement la demande latente en volumes de transactions actifs.[1]Worldline, « Chiffre d'affaires du premier trimestre 2025 », worldline.com La fenêtre de subvention a créé un nouveau flux de revenus récurrents, les commerçants nouvellement numérisés ayant besoin de services à valeur ajoutée tels que des modules d'analyse et de gestion des stocks.

L'essor de la base de cartes de crédit stimule les volumes de paiement par carte

La base de cartes européenne a dépassé 100 millions de cartes actives en 2024, alimentant des volumes de paiements par carte présente plus élevés et renforçant l'économie marchande pour la modernisation des parcs de terminaux points de vente.[2]Shift4, « Shift4 acquiert une participation majoritaire dans Vectron Systems AG », shift4.com Une densité de paiements par carte plus élevée a amélioré les marges des acquéreurs, encouragé l'intégration des programmes de fidélité et renforcé le bien-fondé économique de l'extension des plafonds sans contact.

Intégration des terminaux points de vente Android omni-paiement

Ingenico, Verifone et PAX Global ont lancé des appareils Android combinant l'acceptation des cartes EMV, des codes QR et du paiement fractionné (BNPL) en une seule unité, réduisant l'encombrement des comptoirs et les coûts de support. Les commerçants dans les pays nordiques ont adopté ces terminaux en premier, constatant que les interfaces unifiées réduisaient le temps moyen de passage en caisse de 12 secondes par client. Les fournisseurs ont par conséquent intégré des logiciels par abonnement, faisant évoluer la composition des revenus vers des revenus récurrents.

La conformité à la facturation électronique de la TVA entraîne des mises à niveau en temps réel des terminaux points de vente

Le mandat italien imposant aux caisses fiscales et aux terminaux points de vente de déclarer les factures de TVA en temps réel à partir de janvier 2026 a conduit les commerçants à remplacer le matériel non conforme. Des migrations pilotes à Milan et à Rome fin 2024 ont prouvé que les points d'accès conformes réduisaient la charge administrative liée aux déclarations fiscales de 15 heures par mois et augmentaient les appels de service aux fournisseurs, bénéficiant ainsi aux flux de revenus après-vente. Les fournisseurs disposant d'imprimantes fiscales certifiées ont bénéficié d'une prévision de la demande déterministe sur les quatre prochaines années.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La politique de taux de commission nul de l'UPI érode l'économie des petits commerçants | -2.4% | Marchés de l'UE adoptant les paiements instantanés | Court terme (≤ 2 ans) |

| L'omniprésence des codes QR freine la demande de nouveaux terminaux points de vente | -1.8% | Zones urbaines de l'UE | Moyen terme (2 à 4 ans) |

| Coût total de possession élevé pour les micro-commerçants | -1.1% | Europe du Sud et de l'Est | Long terme (≥ 4 ans) |

| Les règles PA-Hors ligne en cours d'élaboration augmentent les coûts de conformité | -0.7% | Marchés harmonisés de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La politique de taux de commission nul de l'UPI érode l'économie des petits commerçants

Lorsque les régulateurs ont plafonné à zéro la commission d'interchange marchande pour les paiements instantanés, les micro-commerçants se sont tournés vers des alternatives par code QR sans frais, réduisant drastiquement les locations de matériel. Les acquéreurs ont subi une compression des frais de service et les fournisseurs de terminaux points de vente ont perdu des premières ventes dans le segment des cafés et des kiosques.[3]Modern Treasury, « Guide des codes QR pour les paiements », moderntreasury.com Les grandes enseignes, cependant, ont continué à s'appuyer sur les réseaux de cartes en raison d'une collecte de données plus riche et d'une gestion des contestations de paiements, atténuant ainsi les effets négatifs.

L'omniprésence des codes QR freine la demande de nouveaux terminaux points de vente

Les transports en commun et les restaurants à service rapide ont déployé des flux de paiement par code QR dynamique qui évitent entièrement les terminaux EMV. À Amsterdam, le code QR en boucle ouverte d'OVpay a capté 15,2 % des paiements de trajets individuels en juin 2024, démontrant la volonté des consommateurs de contourner les terminaux traditionnels. Les fournisseurs de terminaux points de vente ont répondu en intégrant des modules de code QR dans les écrans, mais les ventes de matériel d'entrée de gamme ont tout de même ralenti.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : l'essor du sans contact remodèle les infrastructures

Les unités sans contact ont enregistré un TCAC de 12,65 % jusqu'en 2031, même si les appareils basés sur le contact détenaient une part de 53,90 % du marché européen des terminaux points de vente en 2025. Le relèvement du plafond pour les paiements par effleurement sans code PIN dans l'EEE a réduit les frictions au passage en caisse, et des systèmes de transport en commun tels que la STIB de Bruxelles ont enregistré un taux d'adoption sans contact de 57 % pour les trajets individuels en 2024. L'expansion de la taille du marché européen des terminaux points de vente au sein de ce segment a été encore propulsée par des prestataires de portefeuilles électroniques tels qu'Apple Pay et Google Pay, qui ont ajouté la remise de reçus de fidélité, renforçant ainsi les incitations à l'acceptation pour les commerçants.

Les terminaux basés sur le contact traditionnels sont restés indispensables pour les transactions à montant élevé et les marchés disposant de cartes bancaires plus anciennes. Néanmoins, des appareils multiinterfaces tels que le P400 de Verifone ont permis aux commerçants de remplacer un double équipement par un seul clavier de saisie convergé, modérant le taux de cannibalisation. Alors que les mises à niveau de la sécurité des paiements migrent vers la vérification biométrique des utilisateurs d'ici 2028, la part du sans contact devrait dépasser le seuil de 60 %, cimentant son rôle de principal moteur de croissance du marché européen des terminaux points de vente.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de terminal point de vente : les solutions mobiles favorisent la flexibilité de déploiement

Les systèmes fixes contrôlaient 58,20 % des parts du marché européen des terminaux points de vente en 2025, mais les modèles mobiles et portables devraient enregistrer un TCAC de 13,05 %, reflétant l'évolution du continent vers un commerce de services partout et à tout moment. Des chaînes hôtelières en Espagne ont expérimenté des appareils portables Android PAX A50 connectés à des systèmes de back-office en nuage et ont signalé une augmentation des ventes de 9 % grâce à une prise de commande plus rapide en salle. La taille du marché européen des terminaux points de vente dans les sous-segments mobiles évolue donc de manière disproportionnée par rapport aux volumes de transactions, les prestataires de services intégrant des solutions en mode SaaS.

Les caisses fixes ont continué à dominer les épiceries et les enseignes de mode en raison d'un large support de périphériques : balances, scanners et imprimantes fiscales. Les commerçants ont converti leurs investissements en analyses prédictives en acheminant les données au niveau des références vers des moteurs d'IA, permettant la détection des pertes et la modélisation de l'élasticité-prix. Par conséquent, les fournisseurs ayant fusionné des unités fixes à hautes performances avec des tableaux de bord en nuage ont protégé leur base installée de la substitution mobile, maintenant la stabilité des revenus de remplacement.

Par secteur d'utilisation final : le transport mène la transformation numérique

Le commerce de détail a capté 42,10 % des revenus en 2025 ; néanmoins, le transport et la logistique devraient se développer à un TCAC de 13,35 % jusqu'en 2031, les opérateurs numérisant la collecte des tarifs. Le déploiement national en boucle ouverte EMV des Pays-Bas, OVpay, a validé la disposition des passagers en sécurisant 15,2 % des transactions de transport en commun au cours des six premiers mois de 2024. La taille du marché européen des terminaux points de vente dans ce secteur devrait presque tripler d'ici 2031 au fur et à mesure que les systèmes de métro, de chemin de fer et de ferry convergent vers la billettique basée sur les comptes.

Les commerçants ont dû faire face à des marges en réduction dans un contexte de concurrence du commerce électronique, les poussant à exiger des terminaux une intégration de la fidélité, des analyses de paniers mixtes et le support du paiement fractionné (BNPL). Les plateformes logistiques ont adopté des terminaux points de vente Android robustifiés pour la preuve de livraison et la facturation en temps réel, réduisant les cycles de comptes débiteurs de deux jours. Le secteur de la santé a suivi, déployant des claviers de saisie certifiés PCI P2PE interfacés avec les systèmes de dossiers patients pour accélérer le traitement des co-paiements d'assurance.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Europe occidentale a mené la densité de déploiement, ancrée par l'Allemagne, la France et les Pays-Bas, où les règles DSP2 et les réseaux d'acquéreurs matures ont accéléré le renouvellement du matériel. Les projets de centres commerciaux intelligents dans les villes de niveau 2 en Allemagne ont installé des caisses fixes avec une intégration centralisée de la fidélité et de la gestion de l'énergie fin 2024, stimulant la demande d'appareils de niveau entreprise. Les incitations de la Banque de France en faveur des petits commerçants adoptant du matériel sans contact en 2024 ont élargi l'acceptation dans les communes rurales.

L'Europe centrale et orientale a affiché une croissance plus rapide des expéditions à partir d'une base plus faible. La réglementation italienne imposant l'intégration entre les terminaux points de vente et les caisses fiscales à partir de janvier 2026 a assuré une nette hausse des terminaux conformes, les programmes pilotes en Lombardie entraînant une croissance trimestrielle de 18 % au deuxième trimestre 2025. Le programme polonais de promotion du sans cash a remboursé jusqu'à 1 000 PLN (250 USD) du coût du terminal en 2024, catalysant l'adoption par les micro-commerçants.

Les marchés nordiques ont maintenu des écosystèmes pratiquement sans espèces, menant la pénétration des solutions SoftPOS. La Suède a expérimenté les empreintes digitales biométriques sur des appareils Android début 2025, réduisant les taux de fraude de 0,03 point de pourcentage. Le Royaume-Uni, porté par l'innovation dans le secteur des technologies financières, a combiné les solutions SoftPOS et la puce-et-code PIN traditionnelle, tandis que l'Espagne et le Portugal, à forte fréquentation touristique, ont retrouvé les volumes de visiteurs de 2019, relançant les installations de terminaux dans le secteur de l'hôtellerie. Globalement, l'hétérogénéité des cadences réglementaires garantit que le marché européen des terminaux points de vente reste une arène à vitesses multiples où la capacité de localisation des fournisseurs détermine les gains de parts de marché.

Paysage concurrentiel

La concurrence est restée modérément concentrée : les cinq premiers fournisseurs ont représenté 52 % des expéditions en 2024. Le chiffre d'affaires des services marchands de Worldline a atteint 1 658 millions EUR (1 953 millions USD) au premier semestre 2024, illustrant l'échelle nécessaire pour intégrer l'acquisition, le matériel et l'analyse. L'acquisition de Vectron Systems AG par Shift4 en 2024 a intégré 65 000 terminaux de restauration dans son infrastructure omnicanale en nuage, signalant une tendance vers des acquisitions géographiques complémentaires.

Verifone a levé 235 millions USD en actions privilégiées en avril 2025, canalisant les fonds vers la recherche et développement de claviers de saisie biométriques et vers des solutions SaaS pour le segment des PME, ce qui devrait porter son taux d'attachement en nuage de 22 % à 35 % d'ici 2027. PAX Global a diversifié ses revenus en obtenant les certifications PagoBANCOMAT et SIBS, permettant une fourniture de matériel panrégionale sans références spécifiques.

Les challengers émergents ont exploité les solutions SoftPOS pour contourner les contraintes traditionnelles de certification ; cependant, les directives strictes PCI MPoC entrées en vigueur en 2025 ont imposé une conformité en matière de sécurité qui a favorisé les acteurs établis disposant de processus d'audit bien rodés. Les fabricants de matériel se sont donc repositionnés en tant qu'orchestrateurs de plateformes, intégrant la gestion des appareils, l'injection de clés à distance et le micro-crédit pour capter la valeur sur la durée de vie plutôt que la marge ponctuelle.

Leaders du secteur européen des terminaux points de vente

Ingenico S.A.

Worldline S.A.

Verifone Systems, Inc.

PAX Technology Limited

NCR Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : PAX Global a publié ses résultats annuels 2024 soulignant l'élargissement de ses certifications européennes, notamment les nouvelles homologations PagoBANCOMAT en Italie et SIBS au Portugal.

- Avril 2025 : Verifone a levé 235 millions USD en actions privilégiées pour financer des lancements de produits destinés aux PME européennes avec authentification biométrique.

- Avril 2025 : Worldline a publié un chiffre d'affaires de 1 068 millions EUR au premier trimestre 2025 et a annoncé 6 300 nouveaux commerçants Tap on Mobile.

- Février 2025 : myPOS a acquis UTP (Royaume-Uni) et Toporder (France), élargissant ainsi sa base de commerçants européens.

Périmètre du rapport sur le marché européen des terminaux points de vente

Un système de point de vente est un ensemble de matériel informatique et de logiciels qui gère les transactions lors de la vente de produits ou de services. Il permet de stocker, capturer, partager et rapporter les données relatives aux transactions de vente. Il contribue à accélérer le processus de passage en caisse, ce qui améliore la satisfaction des clients. La gestion des stocks, le stock disponible, la disponibilité d'un produit et les informations tarifaires constituent les données primaires acquises par ces systèmes.

Le marché européen des terminaux points de vente est segmenté par type (systèmes de points de vente fixes et systèmes de points de vente mobiles/portables), par secteur d'utilisation final (commerce de détail, divertissement, santé, hôtellerie et autres secteurs d'utilisation finale) et par pays (Italie, Royaume-Uni, France, Espagne, Allemagne, Pays-Bas, Portugal, Pologne, Grèce, Hongrie, République tchèque, Roumanie, Ukraine, Slovaquie et reste de l'Europe [Croatie et Slovénie]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour l'ensemble des segments susmentionnés.

| Basé sur le contact |

| Sans contact |

| Systèmes de points de vente fixes |

| Systèmes de points de vente mobiles/portables |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisation finale |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par mode d'acceptation des paiements | Basé sur le contact |

| Sans contact | |

| Par type de terminal point de vente | Systèmes de points de vente fixes |

| Systèmes de points de vente mobiles/portables | |

| Par secteur d'utilisation final | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'utilisation finale | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle était la taille du marché européen des terminaux points de vente en 2026 ?

Il était évalué à 26,58 millions d'unités en USD en 2026.

Quel TCAC est prévu pour les expéditions de terminaux points de vente en Europe entre 2026 et 2031 ?

Les expéditions devraient croître à un TCAC de 12,55 % sur la période.

Quel type de terminal point de vente enregistre la croissance la plus rapide ?

Les appareils mobiles et portables progressent à un TCAC de 13,05 % jusqu'en 2031.

Quel secteur d'utilisation finale présente le plus fort potentiel de croissance ?

Le transport et la logistique devraient se développer à un TCAC de 13,35 %, surpassant les autres secteurs.

Quelle évolution réglementaire influencera la demande italienne après 2026 ?

L'intégration obligatoire des terminaux points de vente avec les caisses fiscales à compter de janvier 2026 déclenchera des cycles de renouvellement du matériel.

Quels fournisseurs dominent le paysage concurrentiel ?

Worldline, Ingenico et Verifone ont ensemble représenté 38 % des expéditions en 2024.

Dernière mise à jour de la page le: