Taille et part du marché des paiements en temps réel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.58 Milliards de dollars |

| Taille du Marché (2031) | 135.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en temps réel par Mordor Intelligence

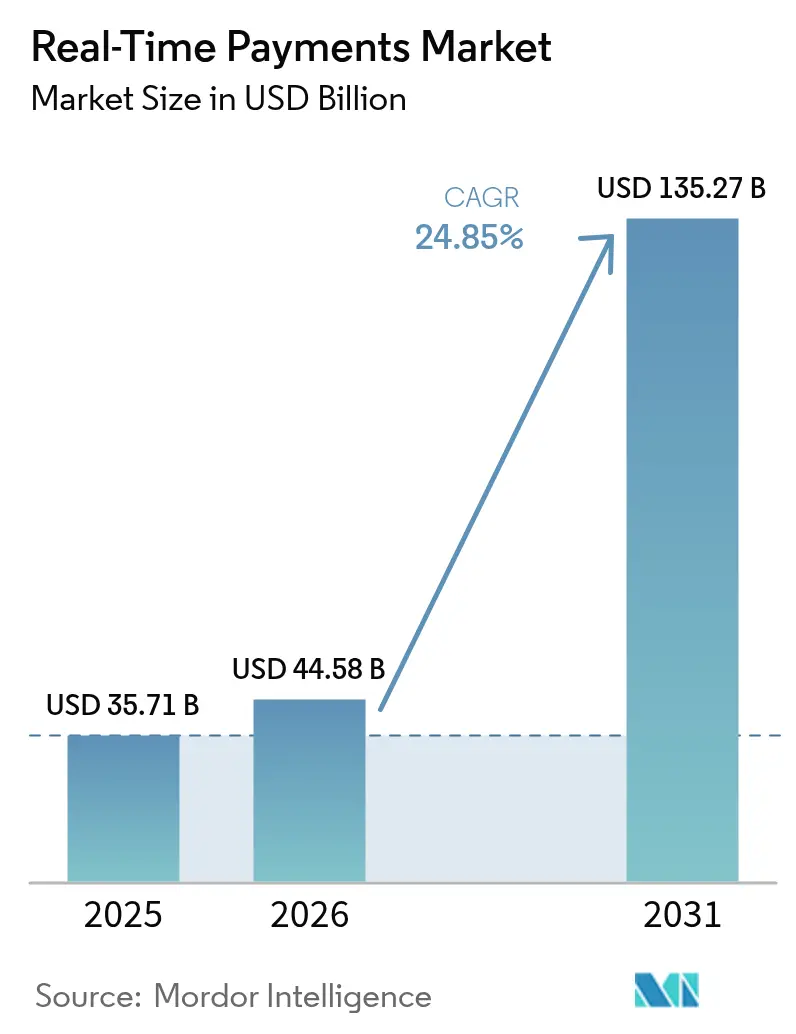

La taille du marché des paiements en temps réel en 2026 est estimée à 44,58 milliards USD, en hausse par rapport à la valeur de 2025 de 35,71 milliards USD, avec des projections pour 2031 indiquant 135,27 milliards USD, croissant à un CAGR de 24,85 % sur la période 2026-2031. L'adoption croissante est portée par les mandats réglementaires, l'échéance ISO 20022 de novembre 2025 et la demande des clients pour un règlement instantané dans les flux de travail liés au commerce de détail, à la paie et au paiement des factures. En Amérique du Nord, le réseau FedNow a accueilli 1 300 établissements en avril 2025 et a traité 1,31 million de transactions d'une valeur de 48,6 milliards USD au cours du premier trimestre 2025, soulignant de solides effets de réseau.[1]Federal Reserve Bank Services, "FedNow Service : Statistiques du premier trimestre 2025," frbservices.org Le règlement européen sur les paiements instantanés, entré en vigueur en janvier 2025, exige une couverture 24h/24 et 7j/7 dans la zone euro, accélérant les investissements technologiques des banques.[2]Commission européenne, "Paiements instantanés : Règlement (UE) 2021/1230," ec.europa.eu L'élan de l'Asie-Pacifique est renforcé par l'expansion de l'UPI indien vers des corridors supplémentaires et le Projet Nexus de Singapour, tandis que le PIX brésilien a traité 42 milliards de transactions d'une valeur de 17,2 billions BRL (3,44 billions USD) en 2023, mettant en évidence les avantages d'échelle des dispositifs parrainés par les gouvernements.

Points clés du rapport

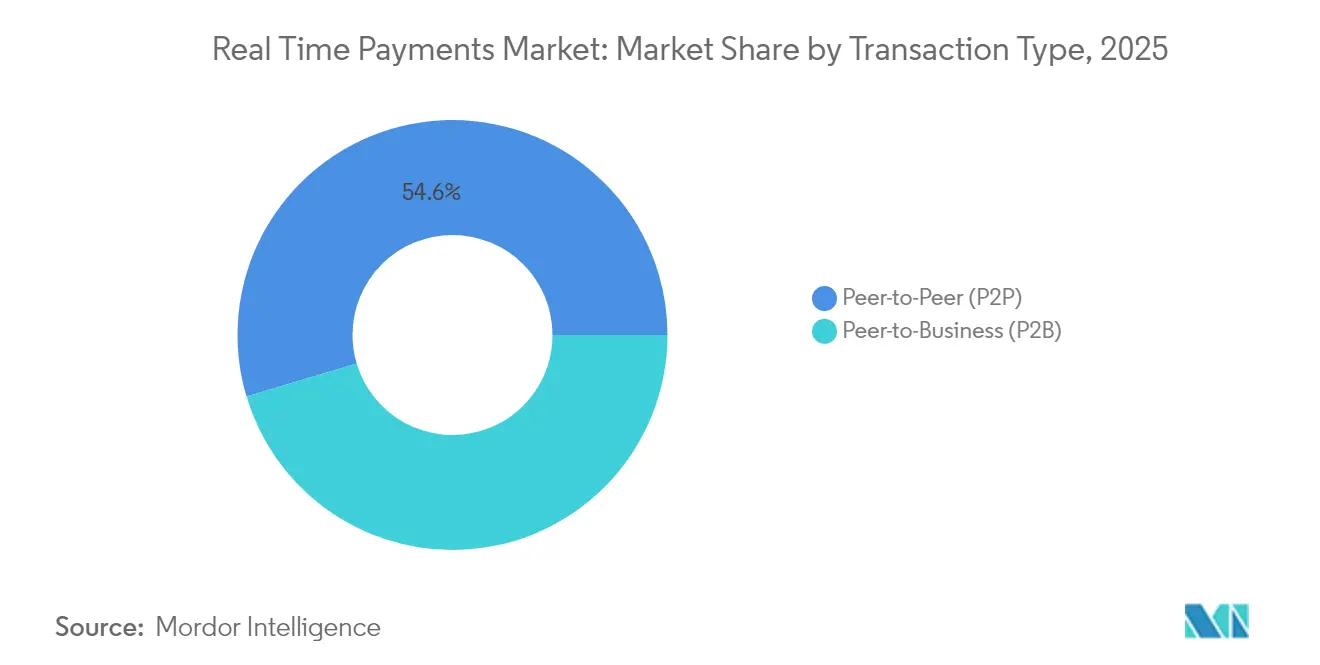

- Par type de transaction, les transferts pair-à-pair ont dominé avec 54,62 % de la part de marché des paiements en temps réel en 2025 ; les transferts pair-à-entreprise devraient se développer à un CAGR de 27,55 % jusqu'en 2031.

- Par composant, les déploiements de plateformes et solutions ont capté 74,95 % des revenus en 2025, tandis que les services affichent la croissance la plus rapide à un CAGR de 28,05 % jusqu'en 2031.

- Par mode de déploiement, le déploiement cloud représentait 62,12 % de la taille du marché des paiements en temps réel en 2025 et progresse à un CAGR de 26,35 % jusqu'en 2031.

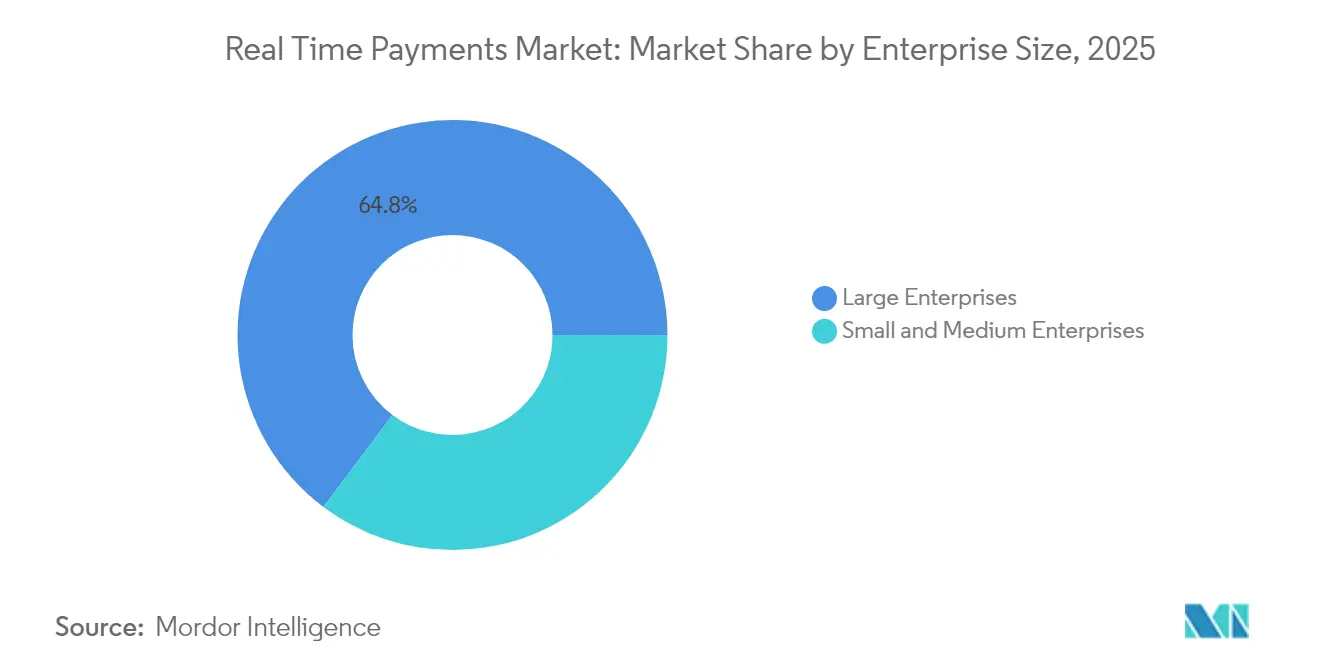

- Par taille d'entreprise, les grandes entreprises détenaient 64,75 % des revenus de 2025, tandis que l'adoption par les PME croît à un CAGR de 29,85 % jusqu'en 2031.

- Par secteur d'utilisation final, les services bancaires et financiers ont représenté 40,55 % des revenus en 2025 ; le commerce de détail et l'e-commerce est le segment à la croissance la plus rapide avec un CAGR de 30,15 % jusqu'en 2031.

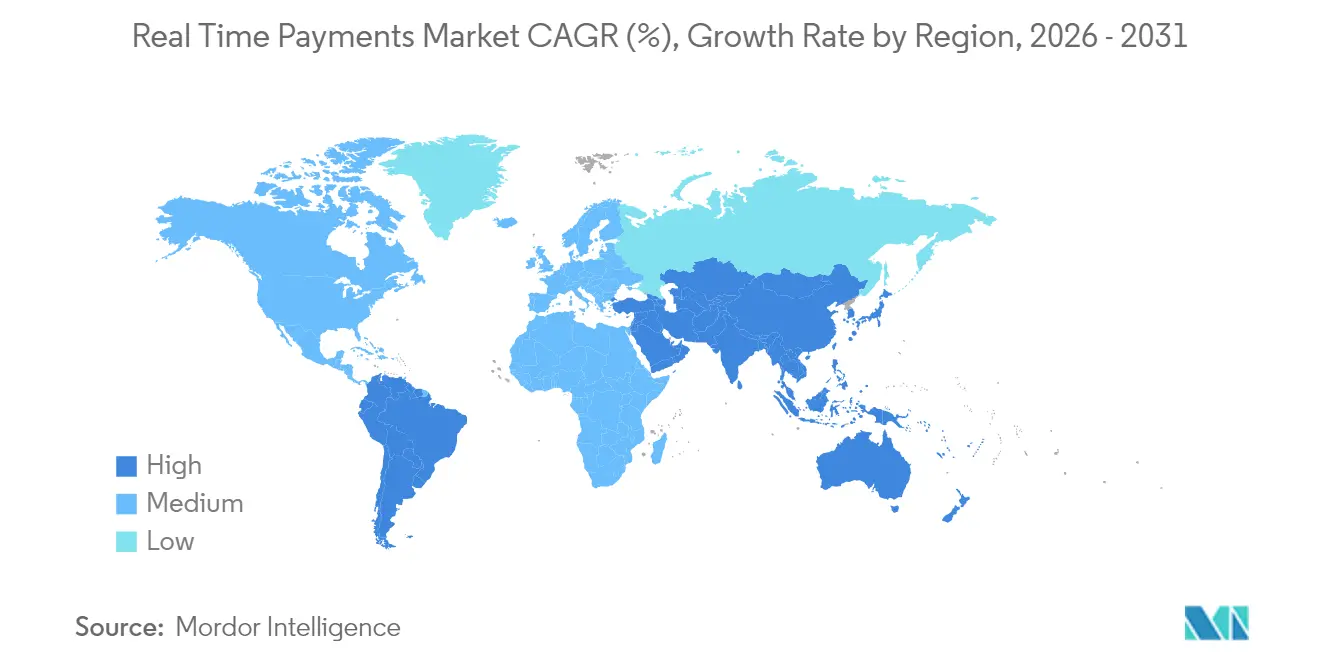

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,72 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 28,1 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des paiements en temps réel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des réseaux domestiques compatibles ISO 20022 en Europe et en Asie-Pacifique | +4.2% | Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de FedNow et du futur PIX 2.0 accélérant l'adoption dans les Amériques | +3.8% | Amérique du Nord, Amérique du Sud | Court terme (≤ 2 ans) |

| Demande de paie en temps réel et d'accès aux salaires acquis (EWA) parmi les travailleurs indépendants américains | +2.1% | Amérique du Nord | Court terme (≤ 2 ans) |

| Les acteurs du BNPL se tournent vers les paiements en temps réel pour le règlement instantané des marchands en Europe | +1.9% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux pour le versement instantané des salaires et des aides sociales dans les pays du CCG | +1.7% | Moyen-Orient | Long terme (≥ 4 ans) |

| Essor des corridors de paiements en temps réel transfrontaliers via RippleNet et Visa Direct | +3.1% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La migration vers ISO 20022 accélère la modernisation des infrastructures

L'échéance ISO 20022 de novembre 2025 contraint les banques à mettre à jour simultanément leurs moteurs de messagerie et de traitement, faisant de l'adoption des réseaux de paiement en temps réel la voie de conformité la plus rentable. SWIFT indique que 32,9 % des messages transfrontaliers transitent déjà par ISO 20022, soit une hausse de six points de pourcentage au quatrième trimestre 2024.[3]SWIFT, "Tableau de bord de la migration ISO 20022 2025," swift.com Des charges de données plus riches améliorent le filtrage des sanctions, et Deutsche Bank met en avant les avantages de la conformité en temps réel pour les entreprises. L'approche imminente de la fin de la période de coexistence oblige les établissements à éviter les surcoûts liés aux systèmes doubles. Les banques communautaires atténuent les lacunes de capacité en externalisant auprès de processeurs tiers qui regroupent la traduction ISO 20022 avec la connectivité aux paiements instantanés.

L'expansion de FedNow propulse le leadership du marché des Amériques

Les effets de réseau de FedNow ont été manifestes avec une hausse de volume trimestriel de 43,1 % au premier trimestre 2025 et un bond de valeur de 140,8 %, signalant un élargissement des cas d'usage commerciaux. L'ambition de la Réserve fédérale d'intégrer 8 000 établissements positionne le réseau pour une ubiquité nationale. Parallèlement, le PIX 2.0 brésilien introduira des fonctionnalités de paiements récurrents et en plusieurs fois en septembre 2025, montrant comment les systèmes matures évoluent vers des plateformes multifonctions. Ensemble, ces initiatives établissent des références de performance intercontinentales que d'autres marchés s'efforcent d'égaler.

L'accès aux salaires acquis transforme l'économie de la paie

Les règles californiennes de février 2025 classifient enfin l'accès aux salaires acquis (EWA) comme un crédit à la consommation réglementé, supprimant l'incertitude juridique et permettant aux prestataires nationaux de paie de développer leurs offres. La proposition d'interprétation du CFPB pourrait étendre une supervision harmonisée, créant un cadre prévisible pour un déploiement à l'échelle nationale. L'EWA s'appuie sur des réseaux instantanés pour se différencier, reliant les besoins de liquidité des travailleurs indépendants aux perspectives de revenus des banques issues de versements à haute fréquence. Cette interdépendance mutuelle intensifie rapidement l'adoption du marché des paiements en temps réel parmi les prestataires de paie et les employeurs.

Les corridors de paiements en temps réel transfrontaliers reconfigurent les paiements internationaux

L'UPI indien facilite déjà les paiements dans sept marchés étrangers et vise jusqu'à six marchés supplémentaires en 2025, approfondissant les corridors de transferts de fonds portés par la diaspora. Le Projet Nexus de Singapour interconnecte les systèmes instantanés thaïlandais, indonésien et malaisien, prouvant la viabilité des plateformes de règlement multilatérales. La garantie d'une minute pour les destinataires américains de Visa Direct, effective en avril 2025, élève les attentes des consommateurs en matière de rapidité des transferts de fonds. Ces développements poussent collectivement les volumes de transferts transfrontaliers de compte à compte à s'éloigner des réseaux de correspondants traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes fragmentées de surveillance de la fraude entre les dispositifs de paiement en temps réel | -2.3% | Mondial | Court terme (≤ 2 ans) |

| Retard de modernisation des cœurs bancaires hérités dans les banques asiatiques de niveau 2 | -1.8% | Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité entre la tokenisation des cartes et les réseaux de compte à compte | -1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire sur les suppléments marchands aux États-Unis | -0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La complexité de la surveillance de la fraude freine la vitesse d'adoption

Les cadres de vérification du bénéficiaire diffèrent selon les dispositifs, obligeant les banques à investir dans des ensembles de règles distincts pour FedNow, PIX et SEPA Instant. La preuve de concept européenne d'ACI Worldwide avec Banfico illustre les partenariats de contournement pour respecter l'échéance de conformité de l'UE d'octobre 2025. L'acquisition de Featurespace par Visa souligne la nature capitalistique de la détection de fraude instantanée basée sur l'IA. Les établissements de plus petite taille font face à des contraintes opérationnelles liées aux systèmes parallèles, ralentissant l'intégration à plusieurs réseaux.

Les défis de modernisation des infrastructures héritées

Les banques asiatiques de niveau 2 sont aux prises avec des exigences de traitement en temps réel qui dépassent les capacités de leurs cœurs orientés vers le traitement par lots. La BRI indique que le succès dépend du leadership des banques centrales et de l'inclusion des participants non bancaires, mais de nombreuses banques régionales manquent des dépenses d'investissement nécessaires pour moderniser rapidement. La volonté du Japon d'atteindre un ratio sans espèces de 40 % d'ici 2025 accroît l'urgence de conformité, mais des paysages de fournisseurs fragmentés prolongent les cycles de remplacement. Les cœurs hébergés par des tiers offrent un soulagement, bien que les projets d'intégration sollicitent les ressources internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : la domination du P2P face à l'accélération du B2B

Les transferts pair-à-pair représentaient 54,62 % des revenus du marché des paiements en temps réel en 2025, soulignant une adoption généralisée par les consommateurs. Les flux portés par les entreprises dépassent désormais les transferts personnels, les transactions pair-à-entreprise progressant de 27,55 % par an à mesure que les versements de salaires instantanés et le règlement des marchands se généralisent. Les premiers pilotes d'entreprise de FedNow dans la paie et les paiements aux fournisseurs mettent en évidence ce pivot, signalant que les avantages en matière de fonds de roulement trouvent un écho auprès des directeurs financiers. L'adoption interentreprises reste à un stade précoce mais promet le plus grand bassin adressable, compte tenu du délai de règlement de plusieurs jours de l'ACH. Les flux consommateur-à-entreprise gagnent en dynamisme là où les prestataires de paiement différé (BNPL) intègrent le règlement de compte à compte pour minimiser les coûts d'interchange. Le PIX brésilien illustre cette migration, les marchands du commerce électronique devant enregistrer 30 milliards USD de chiffre d'affaires en paiements instantanés en 2025. Les mandats gouvernement-à-personne dans les économies du CCG créent une nouvelle attente de base pour les versements 24h/24 et 7j/7, cimentant l'infrastructure instantanée comme norme de service public.

Les avances sur salaire en temps réel reconfigurent l'économie de la paie, augmentant la fréquence des transactions plutôt que le montant unitaire, augmentant ainsi le volume absolu du réseau. Les entreprises synchronisent les processus de trésorerie et de comptabilité fournisseurs, passant des cycles de paiement hebdomadaires aux envois à la demande. Les organisations transfrontalières exploitent des liens bilatéraux tels que UPI-PayNow pour raccourcir les cycles de règlement des fournisseurs en Asie du Sud-Est. Les plateformes de marché introduisent des modèles de paiement fractionné qui acheminent simultanément les montants de commission et de principal, supprimant les délais de rapprochement. Ces cas d'usage combinés renforcent le marché des paiements en temps réel comme indispensable à l'optimisation de la liquidité.

Par composant : les investissements en plateformes stimulent la demande de services

Les dépenses en plateformes et solutions ont capté 74,95 % des revenus de 2025, signalant que les banques privilégient les refontes globales aux ajouts tactiques. La migration vers ISO 20022 sert d'événement déclencheur, car la traduction des messages, l'analyse de la fraude et l'orchestration des API sont plus efficaces sur des piles unifiées. Pourtant, les revenus des services augmentent de 28,05 % par an, reflétant une forte dépendance aux intégrateurs spécialisés pour un déploiement progressif. Les missions de conseil couvrent les évaluations de maturité, la conception de feuilles de route et l'analyse des écarts réglementaires. Les établissements externalisent les services gérés pour des SLA couvrant une disponibilité 24h/24 et 7j/7, assurant la conformité tout en maîtrisant les effectifs. Les partenaires d'intégration tels qu'ACI Worldwide ont enregistré une croissance de 42 % du segment logiciel au premier trimestre 2025, prouvant que les contrats combinant plateforme et services professionnels trouvent un écho auprès des établissements de taille intermédiaire.

Sur la période de prévision, les intergiciels capables d'orchestrer simultanément les flux en temps réel et par lots deviennent essentiels. Les orchestrateurs en cloud hybride avec des microservices conteneurisés permettent un découplage progressif des cœurs hérités. Cette architecture permet aux banques de retirer progressivement les modules mainframe tout en exposant les clients aux API de paiement instantané. Les programmes de formation accompagnent le changement de culture opérationnelle vers le règlement continu et la surveillance de la liquidité en temps réel.

Par mode de déploiement : l'accélération du cloud transforme les infrastructures

Les instances hébergées dans le cloud représentaient 62,12 % de la taille du marché des paiements en temps réel en 2025 et progressent à un CAGR de 26,35 %, l'adoption du SaaS supprimant les barrières d'investissement et comprimant les délais de lancement. Le calcul élastique prend en charge les pics de charge imprévisibles typiques des événements de vente au détail et des cycles de paie. Les fournisseurs certifient les fonctionnalités d'envoi/réception FedNow sur des environnements mutualisés, simplifiant les mises à niveau. Les déploiements sur site persistent parmi les banques de niveau 1 engagées dans l'amortissement de leurs centres de données et les règles de souveraineté des données juridictionnelles. Des architectures hybrides émergent, conservant les registres sensibles en local tout en externalisant l'orchestration et la notation de la fraude vers les clouds publics. Les déploiements en périphérie séduisent les branches marchés de capitaux à la recherche de mises à jour de la source d'enregistrement (SOR) avec un aller-retour inférieur à la milliseconde.

Les réglementations régionales façonnent les décisions de conception : les établissements basés dans l'UE évaluent les clouds alignés sur GAIA-X, tandis que les banques américaines adoptent des configurations cloud privé conformes à FedRAMP. La certification d'envoi FedNow de FIS illustre comment les cœurs natifs du cloud peuvent étendre les fonctionnalités instantanées à des milliers de banques communautaires simultanément, prouvant l'économie d'échelle du modèle.

Par taille d'entreprise : l'adoption par les PME s'accélère grâce à un accès simplifié

Les grandes entreprises détenaient 64,75 % des revenus du marché des paiements en temps réel en 2025, mais le segment des PME progresse désormais à un rythme annuel de 29,85 %. Les passerelles fintech publient des connecteurs sans code qui intègrent les paiements en temps réel dans les suites ERP, réduisant considérablement les coûts d'intégration. Le Faster Payments Council constate que jusqu'à 40 % des banques américaines prévoient d'activer les crédits instantanés sortants d'ici 2028, garantissant l'accessibilité aux PME. Au Brésil, 15 millions de marchands étaient actifs sur PIX en mars 2024, démontrant une adoption virale lorsque l'intégration est axée sur le mobile. La tarification par abonnement s'aligne sur les schémas de trésorerie des PME, transformant les coûts d'investissement en dépenses d'exploitation prévisibles.

Les entreprises de taille intermédiaire apprécient les gains en fonds de roulement issus des paiements fournisseurs en flux tendu. Les prestataires d'accès aux salaires acquis regroupent des API de paie qui automatisent l'intégration des employés, permettant même aux micro-employeurs de proposer une disponibilité quotidienne des salaires. Les programmes ciblant les micro-exportateurs combinent le règlement en temps réel avec la conversion de devises, réduisant les frictions pour les vendeurs du commerce électronique transfrontalier.

Par secteur d'utilisation final : le leadership du BFSI face à la disruption du commerce de détail

Les banques et établissements financiers ont généré 40,55 % des revenus de 2025 en tant que processeurs et utilisateurs majeurs, mais leur domination s'érode à mesure que les écosystèmes marchands et de plateformes intègrent une connectivité directe aux paiements en temps réel. Le commerce de détail et l'e-commerce devraient croître de 30,15 % par an, le règlement instantané supprimant les coûts d'interchange et améliorant le taux de conversion au passage en caisse. Le partenariat de Walmart avec Fiserv illustre la demande des marchands pour des alternatives aux délais de financement par carte de trois jours. L'adoption dans le secteur de la santé s'intensifie là où les assureurs mettent en œuvre des remboursements de sinistres instantanés, améliorant les scores NPS des patients et réduisant les frais liés aux chèques papier. Les services publics déploient des remboursements par paiements en temps réel pour accélérer les crédits liés aux tempêtes. Les agences gouvernementales des pays du CCG légifèrent sur le versement instantané des salaires et des aides sociales, institutionnalisant la demande d'infrastructure.

Les prêteurs fintech exploitent les paiements et remboursements en temps réel pour comprimer les cycles de crédit, tirant parti de la visibilité des données que fournissent les réseaux instantanés. Les innovateurs en assurance testent des micro-paiements paramétriques en quelques secondes après des événements déclencheurs, tels que des retards de vol ou des seuils de précipitations. Collectivement, ces expansions verticales élargissent la diversité des cas d'usage et protègent le secteur des paiements en temps réel contre la volatilité d'un seul secteur.

Analyse géographique

L'Amérique du Nord a affiché une part de revenus de 37,72 % en 2025, ancrée par la maturité de FedNow et du réseau RTP de The Clearing House. La croissance des volumes s'accélère à mesure que les banques régionales rejoignent massivement le réseau, aidées par des connecteurs cloud packagés. La clarté réglementaire sur le traitement de l'interchange pour les débits instantanés stimule l'adoption par les marchands. Le Canada prévoit le lancement de son réseau de paiement en temps réel en 2026, ce qui pourrait ouvrir un corridor transfrontalier libellé en USD avec les États-Unis.

L'Asie-Pacifique affiche le CAGR le plus élevé à 28,1 % jusqu'en 2031. L'UPI indien a traité 131 milliards de transactions d'une valeur de 200 billions INR (2,4 billions USD) au cours de l'exercice 2024, illustrant les avantages d'échelle d'un modèle d'API ouvert soutenu par le gouvernement. Le Projet Nexus de Singapour présente un modèle de compensation multinationale, tandis que le NPP australien finalise les mandats PayTo, élargissant les capacités de facturation des entreprises. Les banques régionales japonaises accélèrent leur modernisation pour atteindre l'objectif national de ratio sans espèces.

L'exigence européenne de réception 24h/24 et 7j/7 obligatoire entrée en vigueur en janvier 2025 a induit une hausse de 27 % des paiements instantanés chez Deutsche Bank ce même mois. La pleine capacité d'envoi d'ici octobre 2025 stimulera davantage l'adoption, mais pourrait comprimer les marges tarifaires compte tenu des plafonds de prix imposés par la réglementation. La pause du P27 nordique laisse SEPA Instant comme option transfrontalière de facto en Europe, poussant les banques vers des liens bilatéraux avec le FPS britannique.

La trajectoire de l'Amérique du Sud est centrée sur PIX, qui s'étend désormais aux modes de paiement en plusieurs fois et hors ligne, supprimant les derniers cas d'usage des espèces. La Colombie, le Chili et l'Argentine envisagent de reproduire la structure de partenariat public-privé de PIX. Le Moyen-Orient connaît une croissance portée par les politiques, où le réseau Sarie d'Arabie saoudite et le mandat IPP des Émirats arabes unis imposent des crédits salariaux instantanés pour les fonctionnaires. L'Afrique voit les acteurs de la monnaie mobile intégrer des réseaux instantanés en boucle ouverte, combinant l'omniprésence des portefeuilles avec la compensation de niveau bancaire.

Paysage concurrentiel

Le marché des paiements en temps réel reste modérément fragmenté mais se consolide rapidement. Visa et Mastercard s'appuient sur leurs réseaux de cartes hérités et leurs actifs de tokenisation, comme en témoigne la hausse de 10 % du chiffre d'affaires de Visa à 9,5 milliards USD au premier trimestre 2025 et l'acquisition de Featurespace qui renforce les capacités de détection de fraude par IA. ACI Worldwide a enregistré une croissance de revenus de 25 %, portée par des contrats de traitement instantané de bout en bout chez CIMB Bank et des établissements communautaires. FIS se repositionne après l'acquisition de la branche émetteur de Global Payments pour 13,5 milliards USD, approfondissant l'échelle de traitement des émetteurs tout en cédant une partie de Worldpay pour recentrer ses activités.

L'avantage concurrentiel repose de plus en plus sur la modularité, les API ouvertes et les services de données à valeur ajoutée. Les fournisseurs proposant la traduction ISO 20022, les API de gestion des litiges et des services superposés tels que la demande de paiement commandent des primes de prix. La capacité transfrontalière constitue le prochain champ de bataille : la référence d'une minute de Visa Direct oblige les concurrents à aligner leurs SLA. Les propositions de règlement basées sur la blockchain de PayPal et RippleNet ciblent des corridors à moindre coût ; cependant, une adoption généralisée attend des cadres réglementaires plus clairs.

Les réseaux gouvernementaux régionaux compliquent l'entrée sur le marché – UPI, PIX et Sarie accordent l'interopérabilité via des API ouvertes mais restreignent le potentiel de prélèvement, incitant les fournisseurs à monétiser plutôt les analyses, la fraude et les tableaux de bord de trésorerie. Les banques dotées de cœurs hérités privilégient les fournisseurs proposant des plans de migration progressive, positionnant Temenos, Finzly et Alacriti comme gagnants de niche pour les petits établissements américains. Dans l'ensemble, les fusions s'intensifieront à mesure que les fournisseurs rechercheront une largeur de portefeuille, notamment dans l'analyse des risques et l'orchestration transfrontalière.

Leaders du secteur des paiements en temps réel

ACI Worldwide Inc.

Fiserv Inc.

Paypal Holdings Inc.

Mastercard Inc.

Montran Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : PayPal a dévoilé des plans pour acheminer les règlements en stablecoin PYUSD via le réseau Stellar, en poursuivant des corridors de transferts de fonds à faible coût et en élargissant sa portée au-delà du paiement par carte. Cette initiative permet à PayPal de diversifier ses sources de financement et de fidéliser les clients axés sur les cryptomonnaies.

- Mai 2025 : CIMB Bank a sélectionné ACI pour consolider tous les flux de paiement de compte à compte sur une plateforme unique compatible ISO, en alignement avec le plan Forward30 de la banque visant à atteindre 70 % de part de transactions numériques. L'accord démontre l'appétit des banques régionales pour la consolidation sur un seul fournisseur.

- Avril 2025 : FIS a acquis la branche émetteur de Global Payments pour 13,5 milliards USD et a simultanément cédé une partie de Worldpay pour 6,6 milliards USD, signalant un pivot vers l'échelle de traitement des cœurs tout en se retirant de l'acquisition banalisée.

- Avril 2025 : La banque centrale du Brésil a confirmé les fonctionnalités de paiement en plusieurs fois de PIX pour septembre 2025, visant à éroder les soldes de crédit renouvelable des cartes et à réduire les coûts de financement des consommateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit les paiements en temps réel comme des transferts interbancaires initiés électroniquement dans lesquels les fonds sont déplacés de manière irrévocable et la confirmation parvient à l'expéditeur et au destinataire en soixante secondes, fonctionnant 24 heures sur 24, 7 jours sur 7 et 365 jours par an. La couverture valorise le total des frais, des revenus de plateformes et des logiciels annexes liés aux transactions P2P et P2B traitées sur des réseaux en boucle ouverte, tous modes de déploiement et toutes tailles d'entreprise confondus.

Exclusion du périmètre : les soldes de portefeuilles en boucle fermée et les réseaux d'actifs cryptographiques ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de transaction

- Pair-à-pair (P2P)

- Pair-à-entreprise (P2B)

- Par composant

- Plateforme / Solution

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisation final

- Commerce de détail et e-commerce

- BFSI

- Services publics et télécommunications

- Santé

- Gouvernement et secteur public

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des opérateurs de dispositifs de paiement, des fournisseurs de cœurs bancaires, des dirigeants de processeurs, des responsables de trésorerie dans le commerce de détail et des associations fintech régionales en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges ont validé les montants réels des transactions, les trajectoires d'interchange et les pipelines de mise en service, comblant les lacunes laissées par les données publiques et ancrant les hypothèses du modèle dans l'expérience des praticiens.

Recherche documentaire

Nos analystes ont collecté des données fondamentales auprès des statistiques de paiement des banques centrales (Réserve fédérale, BCE, Banco Central do Brasil), des règlements sectoriels tels qu'ISO 20022 et SEPA Inst, et des tableaux de bord des associations professionnelles (suivi RTP de Swift, Faster Payments Council américain). Des informations complémentaires proviennent des tableaux du Livre rouge de la BRI, des enquêtes sur l'accès financier du FMI et des recherches de brevets via Questel pour retracer l'innovation dans les modules de lutte contre la fraude. Les rapports annuels (10-K), les présentations aux investisseurs et les communiqués de presse des entreprises ont fourni des indicateurs récents d'adoption et des évolutions tarifaires. L'accès à D&B Hoovers et Dow Jones Factiva a permis des vérifications rapides des déclarations de volume des banques. Cette liste est illustrative et non exhaustive, de nombreuses sources publiques et payantes supplémentaires ayant alimenté l'analyse documentaire.

Dimensionnement du marché et prévisions

La valeur de l'année de base découle d'une construction descendante dans laquelle les volumes de transactions domestiques publiés par les chambres de compensation sont multipliés par des rendements de frais mixtes, puis réconciliés avec les importations-exportations de services de traitement et les taux de migration vers le cloud. Des vérifications ascendantes ponctuelles, des revenus de plateformes échantillonnés, des consolidations d'acquéreurs et des enquêtes sur la pénétration des PME affinent les totaux avant validation. Les variables clés alimentant le modèle comprennent la pénétration des smartphones, le statut de migration vers ISO 20022, les ratios de pertes liées à la fraude, la dérive de la taille moyenne des transactions et la part des nœuds hébergés dans le cloud. Les prévisions sur cinq ans utilisent une régression multivariée sur ces facteurs, complétée par une analyse de scénarios pour les chocs réglementaires, avec des coefficients validés par notre panel de recherche primaire.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance par rapport à des indicateurs indépendants, d'une révision par un second analyste et d'une révision par la direction. Les modèles sont actualisés annuellement, avec une recalibration intermédiaire déclenchée par des lancements majeurs de dispositifs ou des décisions de plafonnement des frais. Une dernière vérification juste avant la publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des paiements en temps réel de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent les portefeuilles en boucle fermée, utilisent des hypothèses de frais de compensation dissemblables ou appliquent des taux de change obsolètes.

Les principaux facteurs d'écart comprennent des différences d'inclusion des transactions internes, des revenus de licences ponctuels traités comme récurrents, et des cycles d'actualisation qui ne tiennent pas compte des nouveaux mandats tels que FedNow ou le règlement européen sur les paiements instantanés. Le périmètre de Mordor s'aligne strictement sur les réseaux en boucle ouverte et filtre les revenus non récurrents, tandis que notre actualisation annuelle capture les déploiements rapides de nouveaux dispositifs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 35,71 milliards USD (2025) | ||

| 24,91 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les frais de services hébergés dans le cloud et ne comptabilise que les flux P2P |

| 23,02 milliards USD (2023) | Revue professionnelle B | Utilise les moyennes de change de 2022 et omet les corridors de paiements en temps réel transfrontaliers |

Ces contrastes montrent comment la sélection rigoureuse du périmètre, le choix des variables et la cadence d'actualisation plus rapide de Mordor produisent une base de référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des paiements en temps réel d'ici 2031 ?

Le marché des paiements en temps réel devrait atteindre 135,27 milliards USD d'ici 2031, avec un CAGR de 24,85 % à partir de 2026.

Quelle région connaît la croissance la plus rapide dans les paiements en temps réel jusqu'en 2031 ?

L'Asie-Pacifique affiche la trajectoire la plus forte avec un CAGR de 28,1 %, portée par la montée en puissance de l'UPI indien et des projets multilatéraux tels que le Projet Nexus de Singapour.

Comment les mandats réglementaires influencent-ils l'adoption ?

Des mandats tels que le règlement européen sur les paiements instantanés et l'échéance ISO 20022 de novembre 2025 exigent une disponibilité 24h/24 et 7j/7 et une messagerie enrichie, incitant les banques du monde entier à accélérer les mises à niveau de leurs plateformes.

Quel rôle joue l'accès aux salaires acquis dans la croissance du marché ?

Les prestataires d'EWA s'appuient sur des réseaux instantanés pour les versements de salaires immédiats ; la clarté réglementaire dans des États comme la Californie soutient le déploiement grand public, stimulant les volumes de transactions.

Pourquoi le déploiement cloud est-il dominant ?

Les modèles cloud représentent 62,12 % de la taille du marché des paiements en temps réel en 2025, offrant une évolutivité élastique et un investissement initial réduit, en adéquation avec le traitement 24h/24 et 7j/7 et les déploiements rapides de nouvelles fonctionnalités.

Comment les préoccupations liées à la fraude sont-elles traitées ?

Les principaux réseaux intègrent une vérification pilotée par l'IA, comme l'acquisition de Featurespace par Visa, tandis que les régulateurs imposent des cadres de vérification du bénéficiaire pour lutter contre la fraude par paiement autorisé.

Dernière mise à jour de la page le: