Taille et parts du marché européen du serious gaming

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

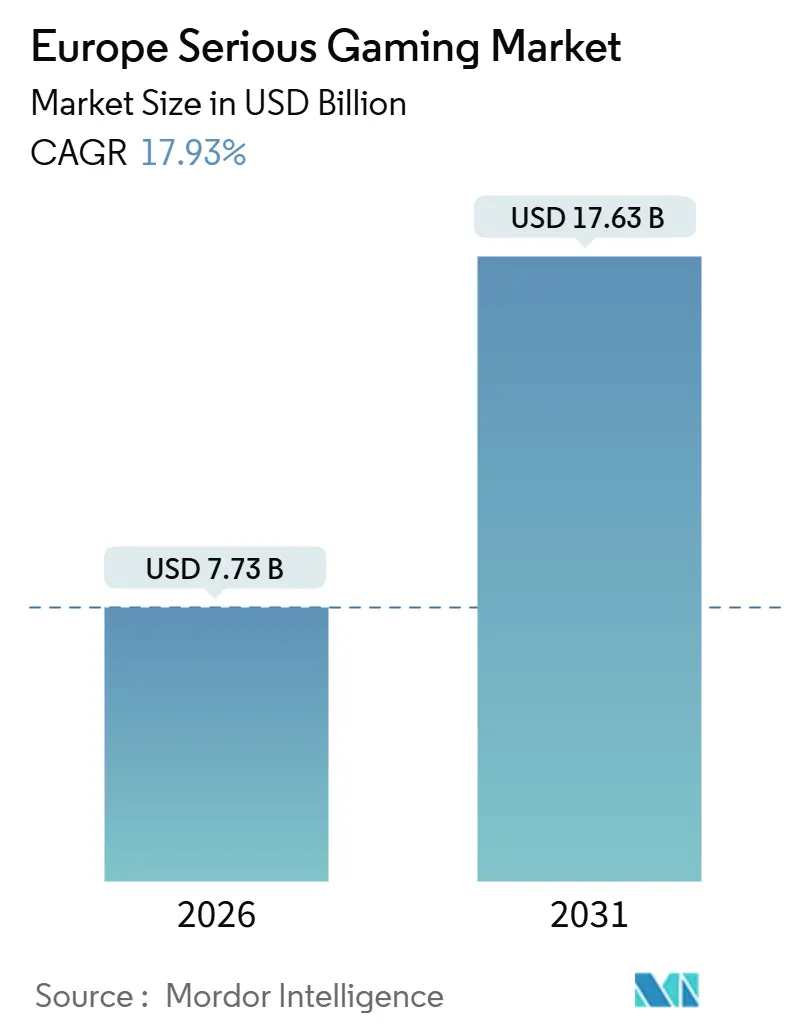

| Taille du Marché (2026) | 7.73 Milliards de dollars |

| Taille du Marché (2031) | 17.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.93% CAGR |

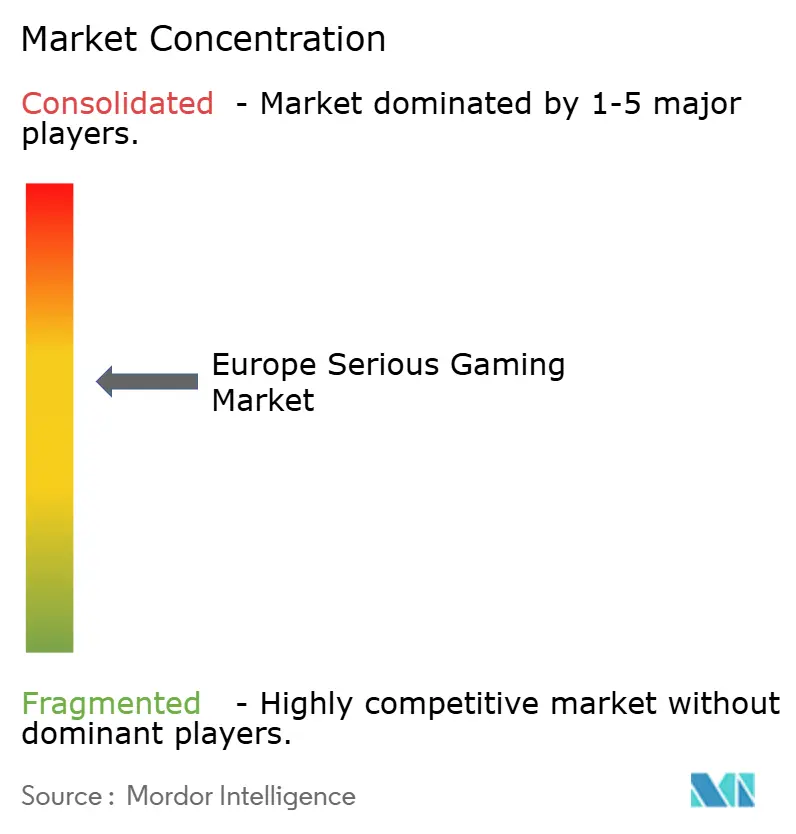

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du serious gaming par Mordor Intelligence

La taille du marché européen du serious gaming s'élevait à 7,73 milliards USD en 2026 et devrait atteindre 17,63 milliards USD d'ici 2031, affichant un TCAC de 17,93 % sur la période de prévision. Le financement des politiques de compétences numériques, la baisse des prix des casques de réalité virtuelle et les données mesurables sur les résultats d'apprentissage accélèrent l'adoption au sein des entreprises, des réseaux de santé et des systèmes d'éducation publique. Le perfectionnement des compétences en entreprise est désormais au premier plan, les fabricants recyclant leurs techniciens pour l'entretien des véhicules électriques, tandis que les hôpitaux intègrent la simulation dans la certification des cliniciens. Les exigences de conformité au RGPD reconfigurent l'architecture des plateformes vers une approche de protection de la vie privée dès la conception, mais le cadre réglementaire freine simultanément les modèles de monétisation qui brouillent la frontière entre formation et divertissement. La dynamique concurrentielle favorise les éditeurs qui localisent leur offre dans les 24 langues officielles de l'Union européenne, s'intègrent aux systèmes de gestion de l'apprentissage et obtiennent l'approbation des organismes d'accréditation, les positionnant ainsi pour capter des parts de marché plus importantes sur le marché européen du serious gaming.

Points clés du rapport

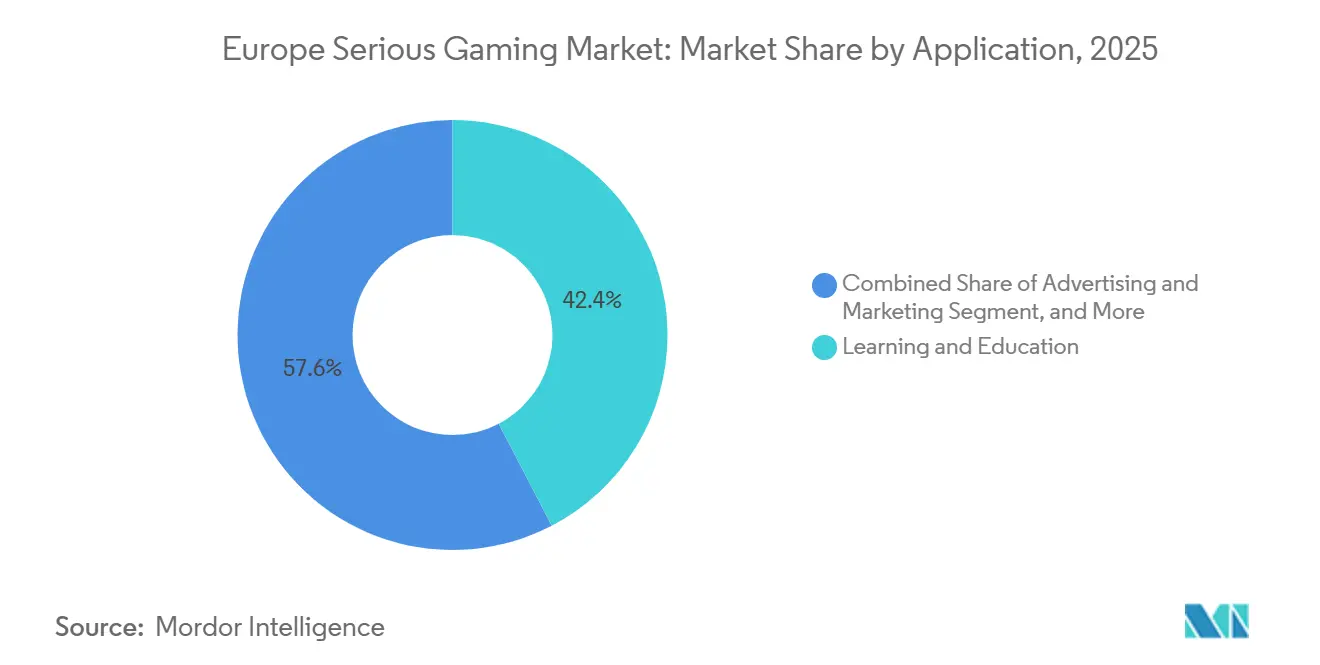

- Par application, l'apprentissage et l'éducation ont dominé le marché européen du serious gaming avec 42,36 % des parts de marché en 2025, tandis que la publicité et le marketing devrait progresser à un TCAC de 18,76 % jusqu'en 2031.

- Par secteur d'utilisation final, l'éducation représentait 34,21 % des revenus en 2025, tandis que la santé progresse à un TCAC de 19,32 % jusqu'en 2031.

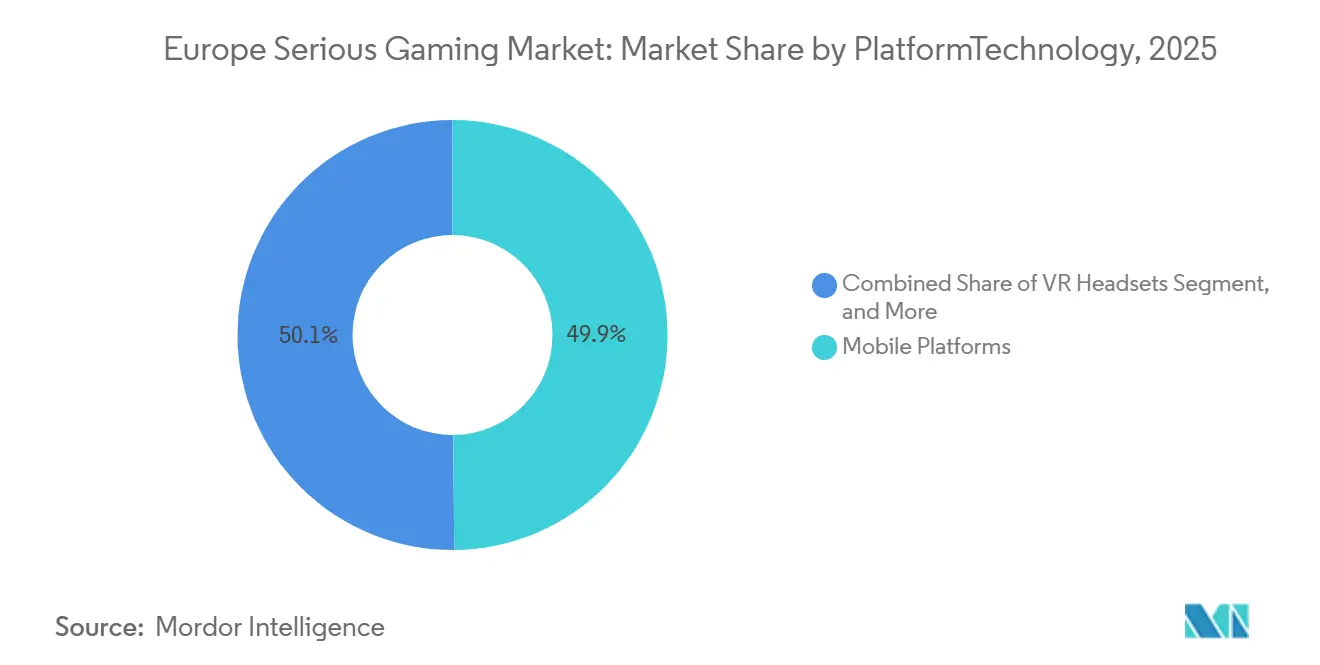

- Par plateforme, le mobile a capté une part de 49,87 % en 2025, et les casques de réalité virtuelle devraient croître à un TCAC de 18,94 % sur le même horizon.

- Par groupe d'âge, les enfants en K-12 représentaient 38,62 % des utilisateurs en 2025, mais les adultes âgés de 31 à 60 ans devraient progresser à un TCAC de 18,69 %.

- Par pays, le Royaume-Uni a contribué à hauteur de 24,59 % des revenus de 2025, et l'Allemagne est positionnée pour un TCAC de 19,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du serious gaming

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Utilisation croissante des jeux éducatifs sur mobile | +3.2% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Amélioration des résultats d'apprentissage stimulant l'adoption au sein des entreprises et des établissements d'enseignement | +4.1% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Prolifération de matériels de réalité virtuelle et augmentée abordables | +3.8% | Allemagne, Royaume-Uni, Suède, Pays-Bas | Moyen terme (2-4 ans) |

| Initiatives gouvernementales promouvant les compétences numériques et l'apprentissage ludique | +3.5% | France, Allemagne, Royaume-Uni, Espagne | Long terme (≥ 4 ans) |

| Intégration du serious gaming avec les systèmes de gestion de l'apprentissage pour l'analyse des données | +2.1% | Royaume-Uni, Allemagne, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Demande croissante de formations ludiques en cybersécurité au sein des PME européennes | +1.2% | Allemagne, France, Pays-Bas, Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des jeux éducatifs sur mobile

Les plateformes mobiles ont sécurisé 49,87 % des revenus en 2025, soulignant leur accessibilité financière et leur facilité de déploiement pour les établissements scolaires des régions à budget contraint. Les smartphones contournent les délais de procurement informatique, permettent un apprentissage asynchrone et facilitent une localisation rapide grâce à des bibliothèques de ressources modulaires. Des titres multilingues tels que Happy Onlife du Centre commun de recherche touchent des publics paneuropéens sans nécessiter de recodage. Les politiques d'utilisation des appareils personnels dans les établissements secondaires élargissent encore la portée mobile, bien que les seuils de consentement parental au titre du RGPD varient de 13 à 16 ans selon les États membres. Le financement public prévu dans la feuille de route Décennie numérique de la France, s'élevant à 2,5 milliards EUR (2,75 milliards USD), priorise spécifiquement les programmes axés sur le mobile destinés aux apprenants ruraux.[1]Gouvernement français, « Plan national pour l'inclusion numérique », gouvernement.fr

Amélioration des résultats d'apprentissage stimulant l'adoption au sein des entreprises et des établissements d'enseignement

Les données probantes sur le retour sur investissement transforment les projets pilotes en postes budgétaires pérennes. Play it Secure a rapporté une vitesse de complétion de la formation quatre fois plus rapide et 30 % d'infractions en moins après déploiement au sein d'entreprises européennes.[2]Play it Secure, « Résultats de la formation ludique en cybersécurité », playitsecure.com Le programme Becoming Simulation Faculty du NHS England a intégré des modules immersifs qui ont réduit les événements indésirables dans les unités de soins intensifs. Les recherches de l'OCDE ont associé les jeux d'action à une amélioration du raisonnement spatial, fournissant aux décideurs politiques des données empiriques pour soutenir les subventions edtech. Le déploiement du réseau haut débit en Allemagne devrait connecter 43 000 établissements scolaires d'ici 2025, créant des salles de classe équipées en appareils où le serious gaming peut s'intégrer aisément.

Prolifération de matériels de réalité virtuelle et augmentée abordables

Meta a réduit le prix de lancement du Quest 3S à 299 USD en octobre 2024, diminuant le coût d'entrée pour les PME de 40 %.[3]Meta, « Tarification du Quest 3S », meta.com Pico a suivi avec le Pico 4 Enterprise à 1 299 EUR (1 430 USD), qui intègre des outils de gestion des appareils et séduit les entreprises soucieuses de la protection des données. Des subventions de recherche publiques, telles que l'initiative Virtual Human Twins dotée de 80 millions EUR (88 millions USD), financent des contenus de simulation clinique exploitant ces dispositifs. Les équipementiers automobiles déploient des casques pour former les techniciens aux systèmes de batteries haute tension, éliminant ainsi le risque de perte d'inventaire physique.

Initiatives gouvernementales promouvant les compétences numériques et l'apprentissage ludique

Le programme Europe numérique a alloué 580 millions EUR (638 millions USD) à la formation aux compétences, dont 1,3 milliard EUR (1,43 milliard USD) spécifiquement dédiés à l'IA et à la cybersécurité entre 2025 et 2027. Les agendas nationaux amplifient cette dynamique : le plan d'inclusion de la France a formé 1,5 million de citoyens, le Plan d'action pour l'inclusion numérique du Royaume-Uni achemine des appareils donnés vers les centres communautaires, et la feuille de route de l'Allemagne vise une pénétration des compétences numériques à 80 % d'ici 2030. Les critères de financement favorisent de plus en plus les produits alignés sur les niveaux du Cadre européen des certifications, orientant les achats vers des éditeurs de serious gaming accrédités.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Absence d'outils d'évaluation standardisés pour mesurer l'efficacité | -1.8% | Allemagne, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Coûts de développement élevés pour les contenus haute-fidélité | -2.3% | Allemagne, Royaume-Uni, France, Suède | Moyen terme (2-4 ans) |

| Préoccupations relatives à la conformité en matière de protection des données sur les plateformes ludiques (RGPD) | -1.5% | États membres de l'Union européenne, Royaume-Uni | Court terme (≤ 2 ans) |

| Contenu multilingue limité freinant l'adoption transfrontalière | -1.1% | États membres de l'Union européenne, Suisse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence d'outils d'évaluation standardisés pour mesurer l'efficacité

Les équipes d'achats peinent à comparer les éditeurs en l'absence d'indicateur de type ISO permettant de relier directement le gameplay aux compétences professionnelles. Les tableaux de bord propriétaires suivent les scores aux questionnaires, mais établissent rarement une corrélation avec les indicateurs de sécurité des patients ou de qualité de production. Le changement de prestataire peut nécessiter de recalibrer l'ensemble des cadres analytiques, enfermant les établissements dans des plateformes héritées. L'Institut européen de recherche sur la simulation a reçu 1 million EUR (1,1 million USD) en avril 2025 pour élaborer des protocoles de formation en cardiologie, mais son périmètre étroit souligne le manque plus général existant.

Préoccupations relatives à la conformité en matière de protection des données sur les plateformes ludiques (RGPD)

Le Code pour les enfants exige une conception adaptée à l'âge, la désactivation par défaut de la géolocalisation et la désactivation du profilage sauf si celui-ci est clairement bénéfique. Ces protections restreignent la télémétrie comportementale utilisée par les algorithmes adaptatifs pour personnaliser la difficulté. Des amendes totalisant 4,2 milliards EUR depuis 2018 soulignent l'intensité de l'application, poussant les studios de moindre taille à allouer leurs capitaux limités aux audits juridiques plutôt qu'à l'innovation de contenu. L'interdiction par la loi sur les services numériques de la publicité basée sur le profilage des mineurs impose une refonte des boucles de monétisation construites autour des loot boxes et des pratiques manipulatrices.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la formation en entreprise dépasse l'adoption K-12

L'apprentissage et l'éducation ont dominé le marché européen du serious gaming avec 42,36 % des revenus en 2025. Les annonceurs en entreprise accélèrent cependant ; leur segment devrait enregistrer un TCAC de 18,76 % à mesure que le storytelling interactif contourne les bloqueurs de publicité. La formation par simulation couvre la santé, l'automobile et l'aérospatiale, générant des revenus récurrents grâce aux cycles de recertification obligatoires. D'autres applications, telles que la logistique et la réponse aux urgences, reposent sur des exercices basés sur des scénarios qui réduisent les coûts des exercices en situation réelle.

La croissance de la publicité et du marketing repose sur l'engagement émotionnel. Des campagnes telles que « Lost in the World », un simulateur de la maladie d'Alzheimer sur Fortnite, ont touché les utilisateurs de la génération Z qui ignorent les bannières publicitaires, validant ainsi l'investissement des sponsors. La formation par simulation bénéficie d'un soutien réglementaire, le cadre d'achats du NHS England garantissant une demande prévisible. L'intégration d'analyses alimentant des rapports de conformité dans les systèmes de gestion de l'apprentissage renforce la traction en entreprise sur le marché européen du serious gaming.

Note: Parts de tous les segments individuels disponibles à l'achat du rapport

Par secteur d'utilisation final : la santé progresse sous l'impulsion des mandats de simulation clinique

L'éducation a conservé la plus grande part à 34,21 % en 2025 ; toutefois, la santé est en passe d'atteindre un TCAC de 19,32 % jusqu'en 2031, à mesure que les organismes d'accréditation intègrent la simulation dans les programmes d'études. Les acteurs du secteur automobile tirent parti de modules ludiques pour recycler leurs personnels sur les groupes motopropulseurs de véhicules électriques. L'adoption dans le commerce de détail reste modeste en raison de budgets de formation limités, mais les marques de luxe testent des salles d'exposition virtuelles. Les organismes gouvernementaux organisent des exercices de cybersécurité et de réponse aux situations d'urgence pour protéger les infrastructures critiques.

La dynamique dans le secteur de la santé est illustrée par l'hôpital Vall d'Hebron de Barcelone qui s'associe à la Cleveland Clinic pour piloter des simulateurs d'échographie éliminant tout risque pour les patients. La taille du marché européen du serious gaming pour la santé seule devrait augmenter fortement à mesure que les établissements de santé exploitent le système d'achats du NHS. L'automobile prend de l'ampleur grâce à la Tech Academy de Valeo, qui délivre des modules certifiés dans cinq pays, attestant de la scalabilité transfrontalière dès lors que le contenu s'aligne sur les normes de l'industrie.

Par plateforme/technologie : les casques de réalité virtuelle progressent à mesure que les prix s'effondrent

Le mobile est resté le leader en volume avec une part de 49,87 % en 2025, plébiscité pour sa praticité sans installation et sa distribution aisée. Le sous-segment de la réalité virtuelle devrait toutefois afficher un TCAC de 18,94 % à mesure que les prix des casques tombent sous la barre des 300 USD et que les écosystèmes logiciels pour entreprises arrivent à maturité. Les produits pour PC et console sont bien adaptés aux simulations de haute précision, telles que la neurochirurgie ou les opérations de vol. Les dispositifs de réalité augmentée et mixte restent de niche dans l'attente de réductions de coûts et de portefeuilles d'applications plus étoffés. La livraison via le cloud ou le web séduit les entreprises multinationales recherchant un contrôle centralisé des versions.

La politique tarifaire agressive de Meta, combinée aux modes de déploiement sur site pour les données sensibles au RGPD, accélère l'adoption en entreprise. Les licences multi-utilisateurs de Pico compensent des prix unitaires plus élevés grâce aux efficiences de gestion de flotte. Le rendu dans le cloud minimise les exigences en matière de matériel local, mais les contraintes de latence maintiennent les cas d'usage chirurgicaux délicats liés à des PC puissants. À mesure que les éditeurs intègrent l'analytique dans leurs offres, le choix de la plateforme repose de plus en plus sur la facilité d'intégration plutôt que sur les performances graphiques brutes, reconfigurant ainsi le positionnement concurrentiel au sein du marché européen du serious gaming.

Note: Parts de tous les segments individuels disponibles à l'achat du rapport

Par groupe d'âge : le recyclage professionnel en milieu de carrière stimule le segment des adultes

Les enfants en K-12 représentaient 38,62 % des utilisateurs en 2025, cohérent avec les programmes de littératie numérique obligatoires. Les adultes âgés de 31 à 60 ans devraient afficher un TCAC de 18,69 % à mesure que les employeurs financent le recyclage professionnel en cybersécurité et en entretien de véhicules électriques. Les jeunes adultes en université ou en début de carrière participent à des simulations de projets de synthèse dans le cadre de programmes de commerce et d'ingénierie. Les seniors de plus de 60 ans restent un marché de niche, limités par la familiarité avec les interfaces et les contraintes visuelles, bien que les titres axés sur la santé cognitive soient prometteurs.

La Tech Academy de Valeo cible les techniciens âgés de 30 à 55 ans, formés sur les moteurs à combustion et désormais tenus d'obtenir une certification haute tension. CyberALARM propose des scénarios de cybersécurité multilingues adaptés aux PME, élargissant l'adoption chez les adultes aux Pays-Bas, en Allemagne et en France. Les universités déploient les jeux de stratégie d'entreprise de Cesim pour enseigner l'optimisation de la chaîne d'approvisionnement, renforçant ainsi l'engagement des jeunes adultes. Les programmes nationaux d'inclusion numérique en France et en Espagne comprennent des modules adaptés aux seniors qui pourraient libérer une demande latente une fois les obstacles d'utilisabilité surmontés.

Analyse géographique

Le Royaume-Uni a capté 24,59 % des revenus de 2025, ancré par l'adoption précoce de la simulation du Service national de santé et un écosystème dynamique de startups edtech. L'Allemagne devrait afficher un TCAC de 19,21 % jusqu'en 2031, portée par les programmes de requalification automobile et les objectifs fédéraux en matière de haut débit créant une infrastructure numérique opérationnelle. La France bénéficie de 2,5 milliards EUR d'investissements dans les compétences et l'emploi, soutenant un cluster de développeurs à Paris et à Lyon.

Les marchés du sud prennent de l'élan grâce aux fonds structurels de l'Union européenne, l'Espagne accueillant des projets pilotes de simulation en santé à l'hôpital Vall d'Hebron de Barcelone et promouvant des campagnes de santé publique au sein des moteurs de jeux commerciaux. Les Pays-Bas se distinguent par leur haut niveau de maîtrise de l'anglais et une économie à forte composante logistique qui valorise la planification par scénarios. La Suède tire parti d'un vivier profond de talents dans le divertissement et le jeu vidéo pour exporter son expertise en serious gaming à travers l'Europe.

Le reste de l'Europe, notamment la Belgique, la Pologne et les pays nordiques restants, profite des mécanismes d'achats co-financés. L'inclusion de la Pologne dans la Tech Academy de Valeo met en lumière le double rôle de l'Europe de l'Est, à la fois pôle de développement et marché final. L'Italie mise sur des projets pilotes de chirurgie virtuelle pour pallier les pénuries de chirurgiens dans les zones rurales. La diversité régionale en matière de langue et de politique souligne pourquoi la localisation et la maîtrise de la conformité demeurent des leviers concurrentiels essentiels sur le marché européen du serious gaming.

Paysage concurrentiel

Le marché est modérément fragmenté, aucune entreprise ne dépassant 10 % de part. La division Serious Games d'Ubisoft s'appuie sur des propriétés intellectuelles à succès pour décrocher des contrats dans la santé et la défense, tandis que des boutiques spécialisées comme SimforHealth captent une profondeur de niche. La participation de Tencent de 1,16 milliard EUR (1,28 milliard USD) dans Vantage Studios d'Ubisoft souligne l'intérêt asiatique pour les secteurs européens réglementés. Pendant ce temps, Gamelearn développe des titres de compétences générales en entreprise grâce à une distribution cloud et des modèles de paiement par apprenant, grignotant les positions des acteurs historiques sous licence perpétuelle.

Les thèmes stratégiques comprennent l'intégration verticale dans les systèmes de gestion de l'apprentissage, l'expansion en Europe de l'Est portée par les subventions de l'Union européenne, et les partenariats avec les organismes d'accréditation pour intégrer les heures de jeu dans les licences obligatoires. La Tech Academy de Valeo, certifiée par l'Institut de l'industrie automobile et Qualiopi, illustre comment l'alignement sur les certifications accélère les déploiements multi-pays. Les éditeurs se différencient par des algorithmes adaptatifs, des modes de collaboration multijoueur et des architectures de protection de la vie privée dès la conception qui naviguent sous le contrôle du RGPD.

La localisation linguistique reste un obstacle de coût significatif ; seules les entreprises bien capitalisées peuvent traduire dans les 24 langues officielles de l'Union européenne. Les connecteurs open source pour Moodle réduisent les coûts de migration, permettant aux établissements de tester plusieurs éditeurs. Les studios qui ne peuvent financer les audits de conformité font face à des vents contraires dans les appels d'offres, renforçant les avantages d'échelle des acteurs plus importants tout en laissant un espace blanc pour les plateformes open source fédérées au sein du marché européen du serious gaming.

Leaders du secteur européen du serious gaming

Breakaway Games, Ltd.

Designing Digitally Inc.

Diginex Limited

MPS Interactive Systems Limited

Serious Games Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Ubisoft a annoncé que l'Europe a généré 42 % des réservations nettes du deuxième trimestre, coïncidant avec l'acquisition par Tencent d'une participation au capital de 1,16 milliard EUR dans Vantage Studios.

- Novembre 2025 : Les résultats intermédiaires d'Ubisoft ont montré une hausse des réservations mobiles de 6 % à 16 %, amplifiant son pivot vers le serious gaming axé sur le mobile.

- Avril 2025 : L'hôpital St. Peter's a ouvert une unité de simulation de trois lits pour former les infirmières aux protocoles de prise en charge des patients en état de détérioration.

- Avril 2025 : L'Institut européen de recherche sur la simulation a obtenu 1 million EUR pour élaborer des normes en électrophysiologie cardiaque.

Périmètre du rapport sur le marché européen du serious gaming

Le rapport sur le marché européen du serious gaming est segmenté par application (publicité et marketing, formation par simulation, apprentissage et éducation, autres applications), secteur d'utilisation final (santé, éducation, commerce de détail, médias et divertissement, automobile, gouvernement, autres secteurs d'utilisation final), plateforme/technologie (plateformes mobiles, PC et console, casques de réalité virtuelle, dispositifs de réalité augmentée/mixte, cloud/web), groupe d'âge (enfants (K-12), jeunes adultes (18-30), adultes (31-60), seniors (plus de 60 ans)) et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas, Suède, reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| Publicité et marketing |

| Formation par simulation |

| Apprentissage et éducation |

| Autres applications |

| Santé |

| Éducation |

| Commerce de détail |

| Médias et divertissement |

| Automobile |

| Gouvernement |

| Autres secteurs d'utilisation final |

| Plateformes mobiles |

| PC et console |

| Casques de réalité virtuelle |

| Dispositifs de réalité augmentée/mixte |

| Cloud/web |

| Enfants (K-12) |

| Jeunes adultes (18-30) |

| Adultes (31-60) |

| Seniors (plus de 60 ans) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Reste de l'Europe |

| Par application | Publicité et marketing |

| Formation par simulation | |

| Apprentissage et éducation | |

| Autres applications | |

| Par secteur d'utilisation final | Santé |

| Éducation | |

| Commerce de détail | |

| Médias et divertissement | |

| Automobile | |

| Gouvernement | |

| Autres secteurs d'utilisation final | |

| Par plateforme/technologie | Plateformes mobiles |

| PC et console | |

| Casques de réalité virtuelle | |

| Dispositifs de réalité augmentée/mixte | |

| Cloud/web | |

| Par groupe d'âge | Enfants (K-12) |

| Jeunes adultes (18-30) | |

| Adultes (31-60) | |

| Seniors (plus de 60 ans) | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

À quel rythme le marché européen du serious gaming progresse-t-il vers 2031 ?

La valeur devrait passer de 7,73 milliards USD en 2026 à 17,63 milliards USD d'ici 2031, enregistrant un TCAC de 17,93 %.

Quelle application se développe le plus rapidement ?

La publicité et le marketing devrait afficher un TCAC de 18,76 % à mesure que les marques substituent le storytelling ludique aux publicités conventionnelles.

Pourquoi les entreprises privilégient-elles désormais les casques de réalité virtuelle ?

Les prix des casques sont tombés sous la barre des 300 USD en 2024, réduisant les dépenses d'investissement et permettant une formation haute-fidélité dans des budgets plus réduits.

Qu'est-ce qui freine certains acheteurs dans l'adoption du serious gaming ?

L'absence de métriques d'évaluation standardisées et les règles strictes de consentement au titre du RGPD créent des frictions dans les achats, en particulier dans la santé et l'éducation.

Quel pays ajoutera le plus de nouveaux revenus d'ici 2031 ?

L'Allemagne devrait connaître la croissance la plus rapide, à un TCAC de 19,21 %, à mesure que les équipementiers automobiles utilisent des simulations pour la formation de la main-d'œuvre aux véhicules électriques.

Dernière mise à jour de la page le: