Taille et part du marché européen de la télématique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

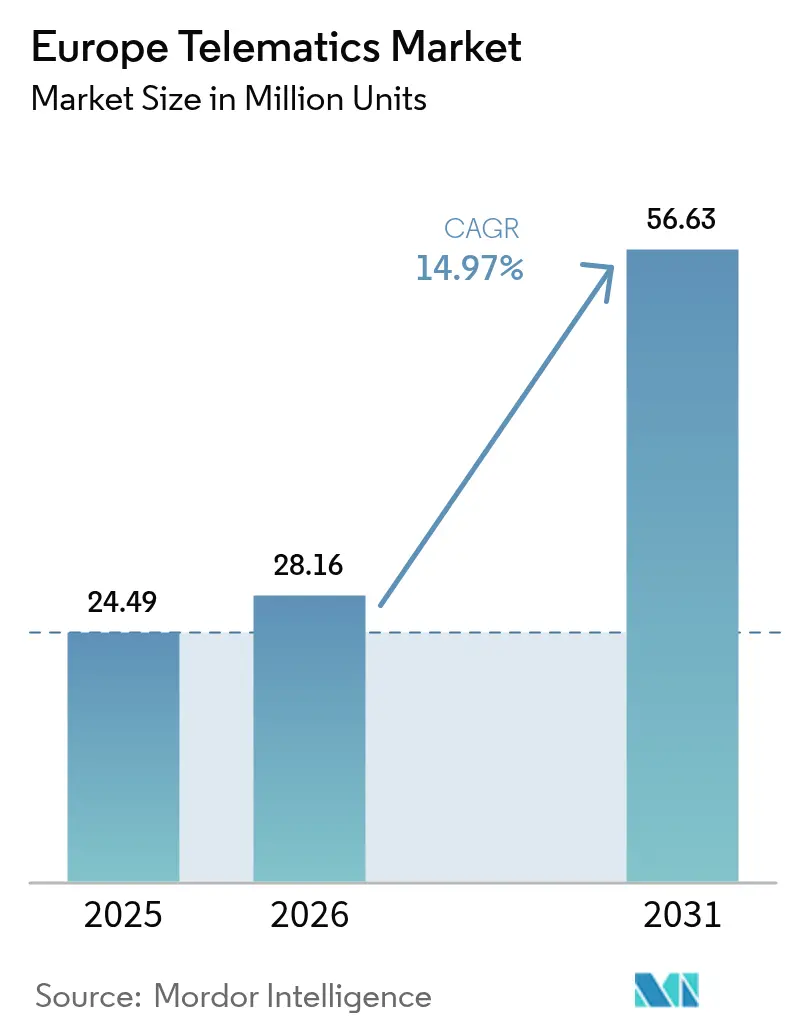

| Taille du marché de l'année de base (2025) | 24.49 Millions d'unités |

| Volume du Marché (2026) | 28.16 Millions d'unités |

| Volume du Marché (2031) | 56.63 Millions d'unités |

| Taux de croissance (2026 - 2031) | 14.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la télématique par Mordor Intelligence

Le marché européen de la télématique devrait passer de 24,49 millions d'unités installées en 2025 à 28,16 millions d'unités installées en 2026 et devrait atteindre 56,63 millions d'unités installées d'ici 2031, à un TCAC de 14,97 % sur la période 2026-2031. La croissance est soutenue par des mandats synchronisés de l'Union européenne (UE), les stratégies de connectivité des constructeurs d'équipements d'origine (OEM), et des programmes rapides de numérisation des flottes qui font passer la télématique d'un complément facultatif à une couche d'infrastructure de mobilité essentielle. La connectivité embarquée croissante dans les voitures particulières, l'essor continu de la logistique et la migration réglementaire de la 2G/3G vers la 4G/5G établissent collectivement une base solide pour le marché européen de la télématique, tandis que la baisse des coûts des capteurs élargit l'adoption au-delà des grandes flottes. L'intensité concurrentielle se remodèle autour des connexions directes de données OEM, comme en témoignent les partenariats de première monte du groupe Volkswagen, même si les spécialistes du marché aftermarket se positionnent avec des analyses multi-flottes pour défendre leurs parts. Les obligations en matière de confidentialité des données et la complexité des installations a posteriori tempèrent la vitesse de déploiement, mais la dynamique globale reste fermement positive grâce à l'imbrication de catalyseurs technologiques, réglementaires et économiques à travers le continent.

Principaux enseignements du rapport

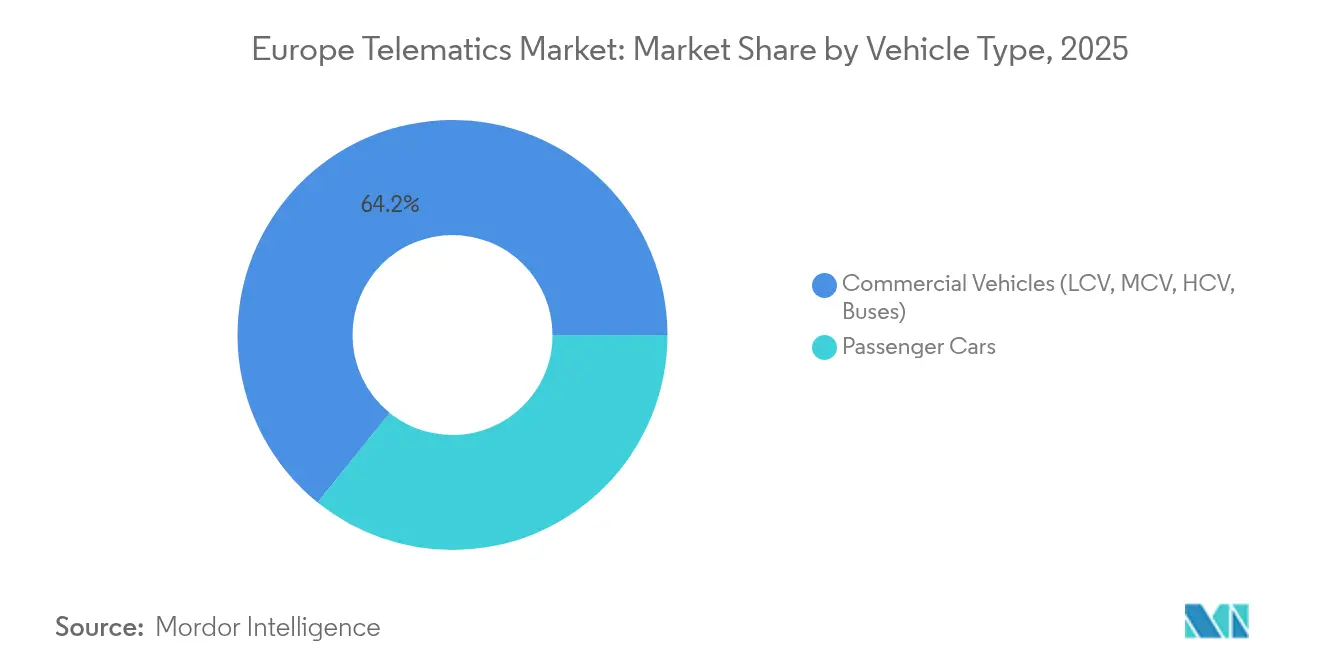

- Par type de véhicule, les véhicules commerciaux ont dominé avec 64,21 % de la part du marché européen de la télématique en 2025, tandis que les voitures particulières devraient progresser à un TCAC de 16,79 % jusqu'en 2031.

- Par type de solution, les plateformes de gestion de flotte et de suivi d'actifs ont capté 37,12 % de la taille du marché européen de la télématique en 2025, tandis que la télématique d'assurance et basée sur l'utilisation progresse à un TCAC de 15,61 % jusqu'en 2031.

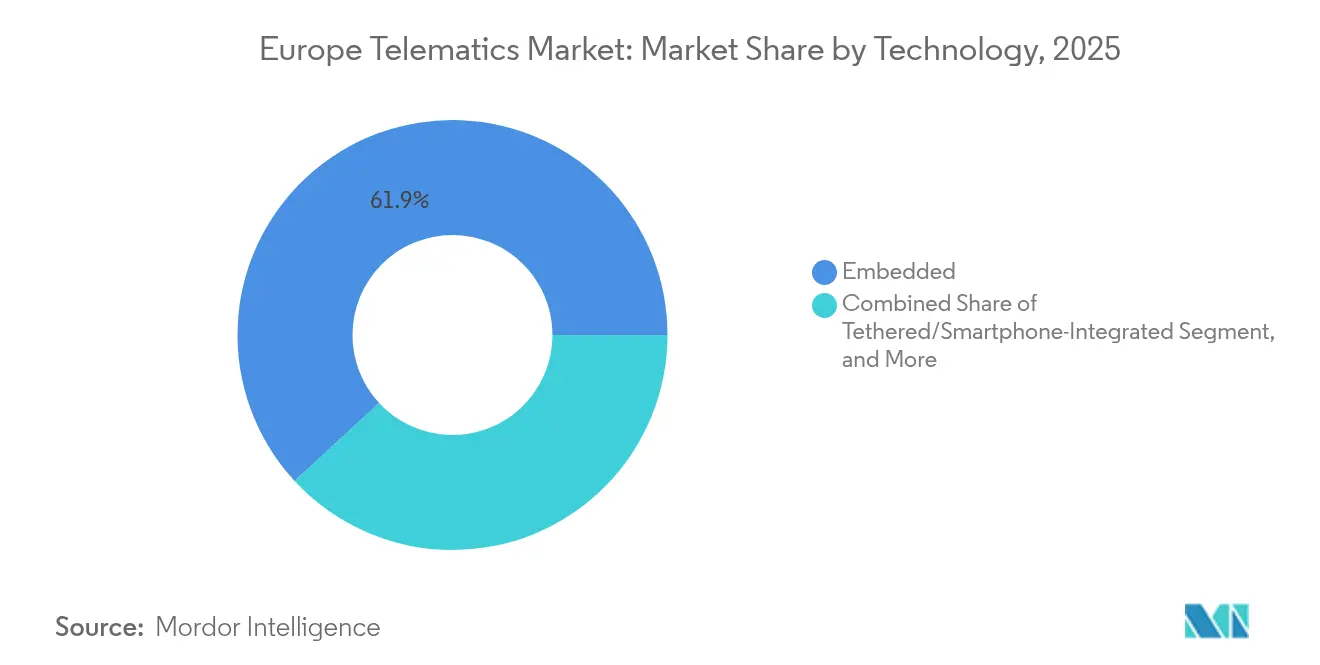

- Par technologie, la télématique embarquée a représenté 61,88 % de la part du marché européen de la télématique en 2025 et progresse à un TCAC de 16,76 % jusqu'en 2031.

- Par mode de déploiement, les plateformes OEM de première monte ont représenté 55,93 % de la part du marché européen de la télématique en 2025 et enregistrent un TCAC de 16,31 % sur l'horizon de prévision.

- Par géographie, l'Allemagne a dominé avec 28,52 % de la part en 2025 et maintient une croissance de 15,41 % jusqu'en 2031, soutenue par la présence des OEM nationaux et une forte dynamique de conformité.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la télématique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Calendrier de conformité au système eCall EU et au tachygraphe intelligent | +2.8% | À l'échelle de l'UE, plus prononcé en Allemagne, en France et en Italie | Moyen terme (2-4 ans) |

| Migration rapide des OEM vers les plateformes de connectivité embarquée | +3.2% | Allemagne, Royaume-Uni, pays nordiques | Long terme (≥ 4 ans) |

| Dynamique d'optimisation du commerce électronique et de la logistique du dernier kilomètre | +2.1% | Centres urbains à travers l'UE, plus prononcé aux Pays-Bas et au Royaume-Uni | Court terme (≤ 2 ans) |

| Baisse des coûts de connectivité et de capteurs pour les propriétaires de flottes | +1.9% | Mondial avec accélération de l'adoption dans l'UE | Moyen terme (2-4 ans) |

| Mandat de migration vers le système eCall nouvelle génération (4G/5G) | +1.5% | Exigence réglementaire à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Règles de surveillance du CO₂ des poids lourds favorisant l'analyse de l'éco-conduite | +0.8% | Opérateurs de véhicules commerciaux dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Calendrier de conformité au système eCall EU et au tachygraphe intelligent

Le marché européen de la télématique bénéficie d'une impulsion directe provenant de directives UE synchronisées qui imposent la compatibilité avec le système eCall de nouvelle génération et l'installation du tachygraphe intelligent 2 sur les fourgonnettes de plus de 2,5 tonnes. Les cycles de renouvellement du matériel se concentrent autour de la date limite du tachygraphe de juillet 2026 et de la bascule 4G/5G du système eCall en janvier 2027, offrant aux fournisseurs une visibilité fiable sur la demande tout en permettant le regroupement des modules de conformité avec des services d'analyse à plus forte valeur ajoutée.[1]TÜV Rheinland, "TÜV Rheinland soutient Flairmicro dans l'obtention de la certification NG eCall," tuv.com Alors que les opérateurs consolident leurs achats pour respecter ces échéances incompressibles, les fournisseurs de solutions bénéficient d'une réduction des objections des parties prenantes et d'approbations budgétaires plus claires, aplatissant efficacement de longs cycles de vente et accélérant les cadences d'unités à travers le marché européen de la télématique.

Migration rapide des OEM vers les plateformes de connectivité embarquée

Les OEM considèrent désormais les données des véhicules connectés comme un actif stratégique pour la monétisation du client sur toute sa durée de vie. Des partenariats tels que ceux de Targa Telematics et du groupe Volkswagen témoignent d'un virage structurel : les modules de première monte sont livrés avec le véhicule, simplifiant l'intégration des flottes, permettant des mises à jour hebdomadaires de fonctionnalités et réduisant les demandes d'assistance liées aux pannes de dispositifs aftermarket. Les canaux embarqués débloquent également des diagnostics propriétaires, des mises à jour par voie hertzienne (OTA) et des commandes de gestion de l'énergie, prolongeant les sources de revenus bien après la vente initiale. Par conséquent, le marché européen de la télématique récompense de plus en plus les fournisseurs qui maîtrisent l'ingestion de données OEM et l'enrichissement analytique à grande échelle.

Dynamique d'optimisation du commerce électronique et de la logistique du dernier kilomètre

Les promesses de livraison le jour même et en une heure dans les villes européennes denses augmentent les enjeux d'efficacité des flottes. Les plateformes de télématique relient les moteurs de routage dynamique aux réseaux d'inventaire et de consignes à colis, réduisant les temps d'inactivité et diminuant les kilomètres parcourus par livraison. Les fourgonnettes électriques complexifient davantage la situation, car les calendriers de recharge, l'état de la batterie et les règles des zones à faibles émissions doivent s'intégrer en temps réel dans les algorithmes de distribution. À mesure que les régulateurs urbains resserrent les critères de durabilité, les opérateurs logistiques se tournent vers les tableaux de bord de télématique pour établir des rapports de bilan carbone, consolidant la demande parmi les chaînes de livraison de colis et d'épicerie qui représentent déjà plus d'un tiers de toutes les livraisons commerciales dans les grandes métropoles de l'UE. Ce carrefour opérationnel maintient le marché européen de la télématique fermement sur une trajectoire ascendante.

Baisse des coûts de connectivité et de capteurs pour les propriétaires de flottes

La fabrication en volume pousse le coût des composants matériels de télématique en dessous du seuil psychologique de 100 EUR, tandis que les offres de cartes SIM multi-opérateurs et l'érosion des prix de la bande passante 5G réduisent les coûts d'exploitation mensuels. La baisse des barrières à l'entrée attire les petits et moyens transporteurs dans le cycle d'adoption, élargissant la base adressable du marché européen de la télématique. Des charges de capteurs plus riches — gyroscopes, accéléromètres haute-G et capteurs de pression des pneumatiques — améliorent la précision de la maintenance prédictive, transformant les économies matérielles en délais de retour sur investissement plus courts. En parallèle, les analyses cloud natives répartissent les coûts fixes sur des milliers de véhicules, permettant aux fournisseurs de proposer des offres échelonnées afin que les flottes aux budgets contraints puissent se mettre à niveau à la carte.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'installation a posteriori et d'intégration pour les flottes mixtes | -1.7% | À l'échelle de l'UE, affectant particulièrement les flottes des PME | Court terme (≤ 2 ans) |

| Risque de responsabilité des fournisseurs lié à la confidentialité des données et au RGPD | -1.2% | Exigence de conformité réglementaire à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Extinction de la 2G/3G contraignant à un remplacement prématuré du matériel | -2.1% | Allemagne, Royaume-Uni, pays nordiques avec des calendriers d'extinction anticipés | Court terme (≤ 2 ans) |

| Pénurie de talents en science des données télématiques | -0.9% | Pôles technologiques d'Allemagne, de France et des Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation a posteriori et d'intégration pour les flottes mixtes

Les flottes européennes achètent rarement des lots de véhicules homogènes ; l'âge, la marque et la technologie moteur varient considérablement. L'installation de dispositifs boîtiers noirs disparates engendre des silos de données et une rotation des demandes d'assistance, en particulier pour les conducteurs-propriétaires opérant avec de faibles marges bénéficiaires. Les dépenses d'intégration dépassent le simple matériel : la formation des conducteurs, les mises à jour du micrologiciel et les particularités du bus CAN hérité consomment de précieux capitaux d'exploitation. Par conséquent, les flottes de petite taille diffèrent leurs déploiements ou limitent leurs déploiements aux minimums réglementaires, amputant potentiellement le TCAC du marché européen de la télématique à court terme.

Risque de responsabilité des fournisseurs lié à la confidentialité des données et au RGPD

La collecte continue des coordonnées du véhicule et du comportement du conducteur engage de strictes obligations relatives aux « données personnelles » en vertu du RGPD et de la loi européenne sur les données. Les entreprises de télématique deviennent des responsables du traitement des données, assumant des responsabilités en matière de notification de violation et des contraintes de gestion du consentement. Les programmes de télématique d'assurance font l'objet d'un examen accru, car les primes basées sur l'utilisation peuvent révéler des comportements sensibles. Les cadres de conformité ajoutent des coûts juridiques et techniques que les fournisseurs de plus petite taille peinent à absorber, favorisant la consolidation du secteur, même si les acteurs établis intègrent des routines robustes de chiffrement et d'anonymisation pour protéger leurs positions sur le marché européen de la télématique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la domination des véhicules commerciaux face à l'accélération des véhicules particuliers

Les véhicules commerciaux ont représenté 64,21 % de la part du marché européen de la télématique en 2025, offrant un retour sur investissement prévisible grâce aux économies de carburant, au respect des itinéraires et à l'amélioration du comportement des conducteurs. La demande reste résiliente à mesure que les rapports réglementaires s'alignent sur l'expansion des capacités de fret sur les corridors pan-européens, ancrant la taille du marché européen de la télématique sur une base stable à vocation lourde. Les autobus et autocars apportent des revenus supplémentaires à mesure que les flottes de transports publics électrifiés nécessitent une surveillance de l'état de charge des batteries et une orchestration de la recharge en dépôt, des tâches non prises en charge par les systèmes billettiques hérités.

Les voitures particulières, bien que moins représentées aujourd'hui, affichent le rythme de croissance le plus élevé avec un TCAC de 16,79 % jusqu'en 2031, la pénétration des SIM embarquées et la télématique d'assurance basée sur l'utilisation (UBI) ouvrant des segments grand public. Les polices UBI actives devraient passer de 13,0 millions en 2023 à 17,6 millions en 2028, injectant de nouveaux volumes de données dans des modèles actuariels qui récompensent la conduite prudente par des remises tangibles sur les primes. Les véhicules utilitaires légers (VUL) font le pont entre les deux mondes, intégrant l'électronique des voitures particulières tout en satisfaisant aux métriques logistiques professionnelles, garantissant des taux d'adoption à deux chiffres soutenus tout au long de la fenêtre de prévision.

Par type de solution : le leadership de la gestion de flotte face à la disruption de l'assurance

Les plateformes de gestion de flotte et de suivi d'actifs ont détenu 37,12 % de la taille du marché européen de la télématique en 2025, reflétant des preuves de valeur matures autour des coûts de carburant, de la planification de la maintenance et de la conformité en matière d'obligation de diligence. L'enrichissement continu des fonctionnalités — coaching vidéo des conducteurs, validation de la température des marchandises et agrégation de tableaux de bord multimodaux — maintient des taux de renouvellement élevés parmi les grands opérateurs logistiques.

La télématique d'assurance et basée sur l'utilisation, en revanche, domine le tableau de croissance avec un TCAC de 15,61 % à mesure que les modèles actuariels migrent des données démographiques statiques vers le scoring comportemental en temps réel. L'Italie à elle seule compte 9,5 millions de polices de télématique d'assurance actives, propageant les meilleures pratiques à l'Allemagne, au Royaume-Uni et à la France. Les sous-segments sécurité et protection bénéficient de l'adoption obligatoire du système eCall, tandis que les diagnostics à distance gagnent du terrain à mesure que les OEM exposent des bibliothèques de codes pronostiques aux développeurs tiers, élargissant l'entonnoir de solutions à travers le marché européen de la télématique.

Par technologie : les solutions embarquées dominent les stratégies d'intégration

Les unités embarquées ont capté 61,88 % de la part du marché européen de la télématique en 2025 et devraient croître à un TCAC de 16,76 %, consolidant l'engagement à long terme des OEM dans la gestion des données. Ces modules installés en usine permettent des passerelles bidirectionnelles pour les rappels OTA, les murs à péage de fonctionnalités et les mises à niveau de confort par abonnement. Par conséquent, des fournisseurs tels que Proemion préconisent des intégrations de qualité OEM plutôt que des installations a posteriori, citant l'accès aux données propriétaires du contrôle moteur qui améliore la précision des services.

Les solutions attachées et par smartphone restent pertinentes pour les véhicules plus anciens ou les utilisateurs sensibles aux coûts, mais l'érosion continue des prix dans l'électronique des modules embarqués réduit cette niche. Les boîtiers noirs aftermarket doivent donc pivoter vers des offres axées sur le logiciel — détection d'anomalies par intelligence artificielle, agrégation de données multi-flottes et tableaux de bord réglementaires — pour conserver leur ancrage dans le marché européen de la télématique en évolution.

Par mode de déploiement : les plateformes OEM de première monte reconfigurent la dynamique du marché

Les plateformes OEM de première monte représentaient 55,93 % de la taille du marché européen de la télématique en 2025 et progressent à un TCAC de 16,31 % à mesure que la connectivité migre d'une option à une architecture de véhicule par défaut. Les connexions directes aux données simplifient les intégrations de flottes et éliminent les temps d'arrêt liés à l'installation, permettant une mise en valeur plus rapide pour les utilisateurs finaux. Néanmoins, les fournisseurs aftermarket conservent une position stratégique là où les flottes mixtes nécessitent des analyses à vue unique qui fusionnent les flux de première monte avec les véhicules hérités.

Les intergiciels d'intégration proposés par des entreprises telles que Geotab aident les flottes à normaliser des données hétérogènes, une étape essentielle lors du déploiement d'analyses à grande échelle entre marques et années modèles. En définitive, le marché européen de la télématique récompense les fournisseurs qui orchestrent des déploiements flexibles, en combinant les points d'extrémité OEM avec des services cloud à valeur ajoutée plutôt qu'en s'appuyant uniquement sur des équipements matériels.

Analyse géographique

L'Allemagne a ancré 28,52 % du marché européen de la télématique en 2025, soutenue par les sièges sociaux des OEM, la densité des flottes industrielles et des feuilles de route réglementaires claires qui encouragent les mises à niveau axées sur la conformité. Le déploiement du tachygraphe intelligent 2 et l'extinction progressive de la 2G par Deutsche Telekom accélèrent les renouvellements de matériel, consolidant un TCAC national de 15,41 % jusqu'en 2031.

De l'autre côté de la Manche, le Royaume-Uni maintient une demande solide portée par son dynamique marché de l'assurance automobile, où les polices UBI soutiennent une forte pénétration de la télématique et une tarification compétitive. La France suit de près : le programme YouDrive de Direct Assurance a doublé de taille en deux ans, soulignant la disposition des consommateurs à échanger des données contre des économies. L'écosystème mature de télématique d'assurance de l'Italie offre un modèle pour l'Espagne et le Portugal voisins, qui connaissent tous deux des initiatives de modernisation des flottes liées aux fonds de relance de l'UE. Les pays nordiques présentent des paysages de flottes numériques avancés, ABAX suivant 500 000 actifs en Suède, en Norvège, au Danemark et en Finlande. Des normes environnementales élevées soutiennent les tableaux de bord d'analyse carbone, tandis que les subventions publiques pour les véhicules électriques poussent la télématique plus profondément dans les flottes de livraison des petites entreprises. L'Europe de l'Est, bien que partant d'une base plus faible, bénéficie de la hausse du commerce transfrontalier et des subventions d'infrastructure de l'UE, assurant une contribution régulière, si hétérogène, à l'ensemble du marché européen de la télématique.

Paysage concurrentiel

Le secteur européen de la télématique présente une fragmentation modérée : les cinq premiers fournisseurs détiennent conjointement un peu moins de 40 % des unités installées, laissant de la place aux spécialistes régionaux et aux entrants axés sur des secteurs verticaux. Les acteurs établis du marché aftermarket tels que Webfleet Solutions et Verizon Connect font face à des alliances perturbateurs OEM-fournisseur, comme l'accord Targa Telematics-Volkswagen, qui contournent le matériel enfichable et offrent aux flottes un accès direct à des flux de données plus riches et de qualité garantie.

Les niches de télématique d'assurance affichent une consolidation plus élevée ; OCTO Telematics, Targa Telematics et CMT souscrivent collectivement la majorité des polices actives, tirant parti de la profondeur actuarielle pour repousser les nouveaux entrants. La gestion de flotte, en revanche, reste diversifiée régionalement, les flottes d'Europe du Sud optant encore pour des fournisseurs locaux capables de naviguer dans des formulaires de conformité multilingues. Les fusions-acquisitions stratégiques — Ctrack rachetant l'unité télématique d'Inseego et AddSecure absorbant Astrata Europe — signalent une course à l'élargissement des portefeuilles de services et au renforcement des bilans en prévision de redevances de licence de données OEM plus importantes.

La convergence technologique déplace l'accent concurrentiel vers les analyses avancées et les informations générées par l'intelligence artificielle : notation de l'empreinte carbone au niveau des itinéraires, alertes prédictives d'usure des freins et optimisation dynamique des péages. Les acteurs incapables d'investir dans le développement cloud natif risquent une compression des marges à mesure que la connectivité devient une marchandise. Ceux qui forgent des partenariats API approfondis avec les OEM ou les plateformes de paiement de mobilité sont en mesure de capter des flux de revenus récurrents, renforçant leurs avantages concurrentiels sur le marché européen de la télématique.

Leaders du secteur de la télématique en Europe

Verizon Communications Inc.

Masternaut Limited

Webfleet Solutions B.V.

ABAX UK Ltd.

Targa Telematics S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Targa Telematics et Volkswagen Group Info Services AG signent un partenariat pour intégrer directement les données des véhicules OEM dans le portail de flotte de Targa, permettant des services sans matériel couvrant la maintenance, la récupération en cas de vol et la gestion de l'énergie des véhicules électriques.

- Février 2025 : TÜV Rheinland certifie le T-Box compatible 4G/5G de Flaircomm Microelectronics pour le système eCall de nouvelle génération, garantissant la conformité au règlement UE 2024/1180 avant la date limite de janvier 2027.

- Janvier 2025 : Cambridge Mobile Telematics alimente YouDrive de Direct Assurance, le plus grand programme d'assurance connectée de France, servant 60 000 clients et permettant aux conducteurs d'économiser en moyenne 200 EUR par an.

- Janvier 2025 : AXA Partners engage des discussions pour acquérir EBTS Pro Assist, dans le but de construire le premier prestataire d'assistance aux poids lourds en Europe grâce à l'intégration de flux de travail numériques.

Périmètre du rapport sur le marché européen de la télématique

La télématique désigne l'ensemble des technologies utilisées pour surveiller un large éventail d'informations concernant un véhicule individuel ou une flotte. Un système télématique peut recueillir des informations, notamment sur le comportement du conducteur, la localisation, les diagnostics moteur et l'activité du véhicule, et aider les gestionnaires de flotte à visualiser les données générées sur la plateforme logicielle afin de gérer leurs ressources. Le périmètre de l'étude inclut le type de véhicule, notamment les véhicules particuliers et commerciaux.

Le marché européen de la télématique est segmenté par type de véhicule (commercial (situation actuelle du marché et parc installé, pénétration des VUL par rapport aux VMC/PL, analyse des revenus des services télématiques, pays (Royaume-Uni, Allemagne, France, Italie, Espagne, Benelux, Norvège, Suède, Pologne, Danemark, Finlande, reste de l'Europe)), véhicule particulier (situation actuelle du marché et parc installé des systèmes de télématique OEM embarqués, et analyse régionale - analyse qualitative des tendances et dynamiques)). Les tailles de marché et les prévisions sont fournies en termes de parc installé de systèmes télématiques pour tous les segments.

| Véhicules commerciaux (VUL, VMC, PL, autobus) |

| Voitures particulières |

| Gestion de flotte et suivi d'actifs |

| Sécurité et protection (eCall, SVT) |

| Télématique d'assurance / basée sur l'utilisation |

| Infodivertissement et navigation |

| Diagnostics à distance et maintenance prédictive |

| Embarquée |

| Attachée / intégrée au smartphone |

| Boîtier noir aftermarket |

| Plateformes OEM de première monte |

| Prestataires de services aftermarket |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Norvège |

| Danemark |

| Finlande |

| Pologne |

| Russie |

| Reste de l'Europe |

| Par type de véhicule | Véhicules commerciaux (VUL, VMC, PL, autobus) |

| Voitures particulières | |

| Par type de solution | Gestion de flotte et suivi d'actifs |

| Sécurité et protection (eCall, SVT) | |

| Télématique d'assurance / basée sur l'utilisation | |

| Infodivertissement et navigation | |

| Diagnostics à distance et maintenance prédictive | |

| Par technologie | Embarquée |

| Attachée / intégrée au smartphone | |

| Boîtier noir aftermarket | |

| Par mode de déploiement | Plateformes OEM de première monte |

| Prestataires de services aftermarket | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Norvège | |

| Danemark | |

| Finlande | |

| Pologne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen de la télématique en 2026 ?

La taille du marché européen de la télématique est de 28,16 millions d'unités installées en 2026.

Quel est le TCAC prévu pour l'adoption de la télématique en Europe jusqu'en 2031 ?

Les unités installées devraient croître à un TCAC de 14,97 % entre 2026 et 2031.

Quel segment de véhicule se développe le plus rapidement ?

Les voitures particulières mènent la croissance avec un TCAC de 16,79 % grâce à la connectivité embarquée et à la télématique d'assurance.

Pourquoi les solutions embarquées gagnent-elles des parts au détriment du matériel aftermarket ?

Les modules installés en usine fournissent des données OEM directes, permettent les mises à jour OTA et suppriment les temps d'arrêt liés à l'installation, soutenant un TCAC de 16,76 % pour la technologie embarquée.

Quels changements réglementaires influencent le plus l'adoption jusqu'en 2027 ?

Les mandats du système eCall de nouvelle génération et du tachygraphe intelligent 2 exigent des unités compatibles 4G/5G et des enregistrements numériques des conducteurs pour les fourgonnettes et camions légers.

Dernière mise à jour de la page le: