Taille et part du marché des terminaux POS en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

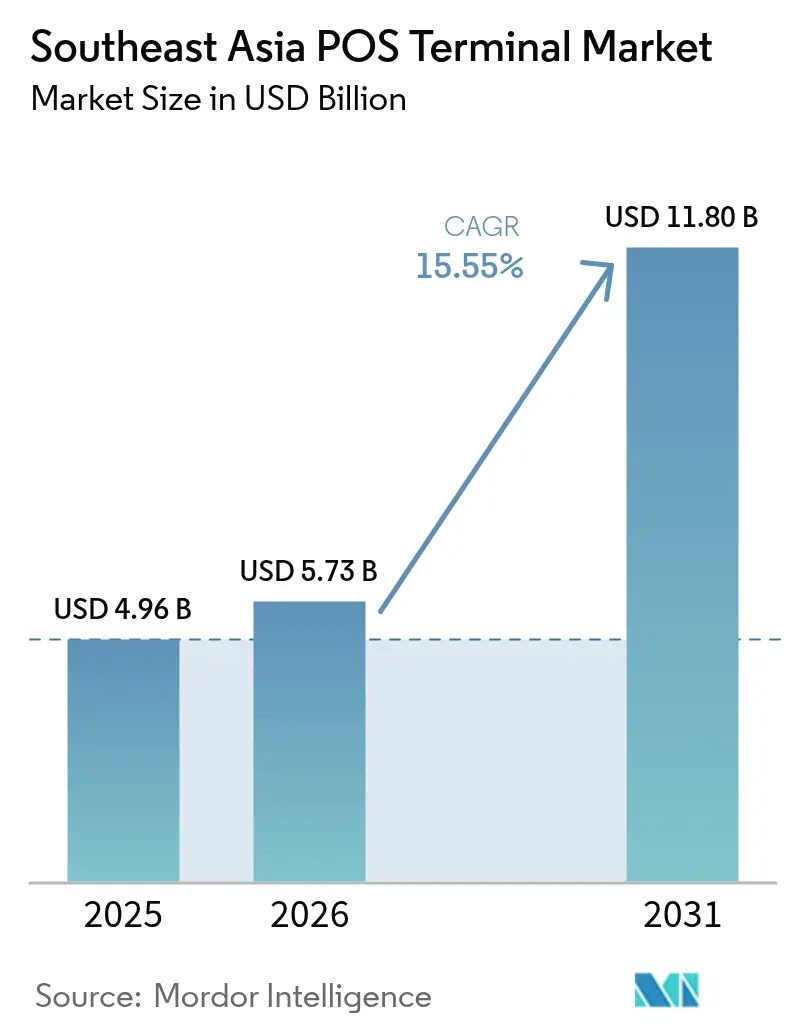

| Taille du marché de l'année de base (2025) | 4.96 Milliards de dollars |

| Taille du Marché (2026) | 5.73 Milliards de dollars |

| Taille du Marché (2031) | 11.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux POS en Asie du Sud-Est par Mordor Intelligence

La taille du marché des terminaux POS en Asie du Sud-Est était évaluée à 4,96 milliards USD en 2025 et devrait croître de 5,73 milliards USD en 2026 pour atteindre 11,8 milliards USD d'ici 2031, à un TCAC de 15,55 % au cours de la période de prévision (2026-2031). La forte migration des consommateurs vers les portefeuilles mobiles, l'omniprésence croissante des codes QR et les mandats gouvernementaux contraignant à l'acceptation des paiements numériques maintiennent le marché des terminaux POS en Asie du Sud-Est sur une trajectoire de croissance soutenue. Les commerçants réorientent leurs investissements vers des appareils définis par logiciel ou hybrides qui consolident les fonctions QR, NFC et carte, réduisant l'encombrement des comptoirs tout en pérennisant les besoins d'acceptation. L'axe concurrentiel s'est déplacé des spécifications matérielles vers les écosystèmes logiciels, favorisant les fournisseurs qui intègrent des outils de gestion des stocks, de CRM et de financement dans des tableaux de bord en nuage. Les initiatives de paiement transfrontalier menées dans le cadre du programme de connectivité régionale des paiements de l'ASEAN promettent des cycles de certification plus rapides, un facteur appelé à libérer une demande incrémentale sur le marché des terminaux POS en Asie du Sud-Est d'ici 2030.[1]Secrétariat de l'ASEAN, "Initiative de connectivité régionale des paiements", asean.org

Principaux enseignements du rapport

- Par mode d'acceptation de paiement, les paiements sans contact ont capté 56,97 % de la part de revenus en 2025 et progressent à un TCAC de 17,05 % jusqu'en 2031.

- Par type de TPE, les systèmes mobiles et portables détenaient 46,25 % de la taille du marché des terminaux POS en Asie du Sud-Est en 2025 et sont en passe d'afficher un TCAC de 16,7 % jusqu'en 2031.

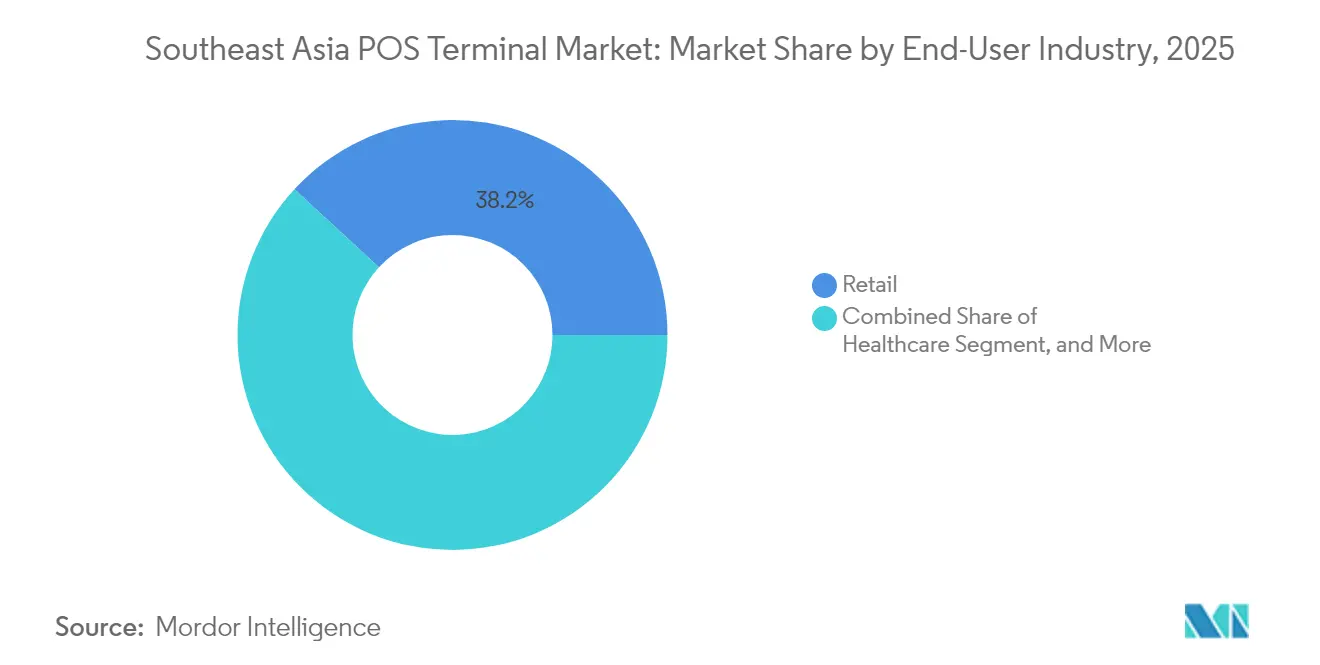

- Par secteur d'utilisateur final, le commerce de détail représentait 38,15 % de la part en 2025, tandis que le secteur de la santé devrait se développer à un TCAC de 16,25 % jusqu'en 2031.

- Par pays, l'Indonésie a capté 29,55 % de la part du marché des terminaux POS en Asie du Sud-Est en 2025 et devrait afficher un TCAC de 16,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des terminaux POS en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Expansion rapide des paiements numériques en Asie du Sud-Est | +4.2% | Indonésie, Thaïlande, Philippines avec répercussions sur le Vietnam | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales sans espèces et réglementations sur les paiements électroniques | +3.8% | Singapour, Malaisie en tête, Indonésie et Thaïlande suivant | Court terme (≤ 2 ans) |

| Adoption croissante du TPE mobile parmi les PME et les micro-commerçants | +3.1% | Marchés ruraux d'Indonésie, des Philippines et du Vietnam | Moyen terme (2 à 4 ans) |

| Intégration des capacités d'achat différé (BNPL) dans le matériel TPE | +2.3% | Centres urbains de Singapour et de Malaisie avec expansion régionale | Long terme (≥ 4 ans) |

| Reprise du commerce de détail omnicanal axée sur le tourisme post-COVID | +1.8% | Corridors touristiques de Thaïlande, Singapour et Malaisie | Court terme (≤ 2 ans) |

| Migration vers des terminaux à système d'exploitation ouvert basé sur Android et boutiques d'applications | +1.5% | Mondial avec adoption précoce en Indonésie et en Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des paiements numériques en Asie du Sud-Est

Les portefeuilles mobiles ont traité davantage de transactions que les réseaux de cartes traditionnels en Indonésie, en Thaïlande et aux Philippines au cours de l'année 2024, une évolution qui a amplifié les cycles de remplacement des appareils multimodaux sur le marché des terminaux POS en Asie du Sud-Est. Le QRIS en Indonésie à lui seul a enregistré plus de 16 milliards de transactions, contraignant les commerçants à abandonner les lecteurs de cartes à fonction unique au profit d'unités QR/NFC intégrées. Les fabricants d'appareils conçoivent désormais des terminaux dotés d'API omnicanales, permettant un rapprochement unifié entre les canaux de vente en magasin et de livraison. Les processeurs de paiement, de leur côté, préchargent des applications à valeur ajoutée — fidélité, gestion des stocks, BNPL — pour maintenir la fidélité des appareils sur une durée de vie de cinq ans. L'effet net est une demande soutenue de renouvellement du matériel à deux chiffres, en particulier de la part des micro-commerçants qui passent des caisses enregistreuses papier ou manuelles aux terminaux modernes.

Initiatives gouvernementales sans espèces et réglementations sur les paiements électroniques

Le programme e-Tunai Rakyat de Malaisie, PromptPay en Thaïlande et les dispositifs de subvention aux PME en Indonésie injectent collectivement des milliers de terminaux subventionnés sur le marché des terminaux POS en Asie du Sud-Est chaque trimestre. Les clauses de conformité exigent des fonctionnalités NFC et EMV certifiées, accélérant les commandes de modèles Android de milieu de gamme capables de satisfaire aux audits de sécurité locaux. Comme les subventions couvrent souvent les coûts matériels initiaux, les fournisseurs pivotent de plus en plus vers des licences basées sur le SaaS qui génèrent des revenus récurrents même après l'expiration des aides. Les programmes d'intégration en milieu rural étendent la demande aux villes de deuxième niveau, aidant les distributeurs à s'étendre au-delà des régions capitales bien plus rapidement que ne le permettrait l'acquisition organique de commerçants.

Adoption croissante du TPE mobile parmi les PME et les micro-commerçants

Les fournisseurs basés en Indonésie DealPOS et Qasir desservent désormais conjointement 500 000 commerçants, prouvant que les lecteurs portables peuvent se déployer rapidement au sein de l'écosystème du marché des terminaux POS en Asie du Sud-Est. Des frais mensuels modiques, des modules de gestion des stocks intégrés et une vérification d'identité simplifiée ont transformé les tablettes en caisses enregistreuses de facto pour les kiosques, les camions-restaurants et les étals éphémères. La durabilité du matériel est moins critique que l'autonomie de la batterie et la connectivité LTE, ce qui pousse les fournisseurs à innover autour des batteries remplaçables à chaud et des boîtiers robustes. Les agrégateurs de paiement exploitent cette base installée pour proposer des micro-prêts en complément, créant un cercle vertueux où les fournisseurs axés sur le logiciel dépassent les acteurs historiques du matériel en matière de fidélisation des clients.

Intégration des capacités d'achat différé (BNPL) dans le matériel TPE

Les solutions de versements échelonnés de Visa résident désormais dans plusieurs terminaux Android vendus à Singapour et en Malaisie, permettant des offres de paiement en plusieurs fois en magasin sans intergiciel externe.[2]Visa, "Plateforme de solutions de versements échelonnés", visa.com Les détaillants à tickets élevés, tels que les chaînes d'électronique grand public, constatent des hausses de 15 à 20 % de la valeur moyenne du panier, ce qui incite les commerçants à passer à des unités compatibles BNPL tôt dans leur cycle de vie. Les fournisseurs se différencient en intégrant une notation de crédit instantanée, souvent via des appels API à des prêteurs fintech, permettant des approbations en quelques secondes. L'inclusion des flux de travail BNPL consolide le logiciel comme principal champ de bataille pour les mises à jour de fonctionnalités, renforçant un état d'esprit de plateforme sur l'ensemble du marché des terminaux POS en Asie du Sud-Est.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité et de protection des données personnelles | -2.8% | Singapour, Malaisie en tête des préoccupations de sécurité, Indonésie suivant | Court terme (≤ 2 ans) |

| Coût total de possession élevé des appareils TPE modernes | -2.1% | Philippines, Vietnam marchés sensibles aux prix, segment PME en Indonésie | Moyen terme (2 à 4 ans) |

| Règles de certification fragmentées entre les pays d'Asie du Sud-Est | -1.6% | Impact mondial avec la complexité la plus élevée en Malaisie, Thaïlande et Indonésie | Moyen terme (2 à 4 ans) |

| Réseaux de maintenance des appareils insuffisants au-delà des villes de premier rang | -1.3% | Marchés ruraux d'Indonésie, des Philippines et du Vietnam, villes secondaires de Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité et de protection des données personnelles

La Banque d'Indonésie a enregistré une hausse de 45 % des tentatives de fraude liées aux TPE en 2024, mettant en lumière des menaces en temps réel susceptibles de freiner de nouveaux déploiements si elles ne sont pas traitées. Les logiciels malveillants exploitant des micrologiciels obsolètes se propagent rapidement dès qu'un seul appareil est compromis, ce qui incite les régulateurs à imposer des cycles de mise à jour à distance. Les petits détaillants, faute de personnel informatique, dépendent des fournisseurs pour l'orchestration de la sécurité ; lorsque les mises à jour prennent du retard, les commerçants réticents au risque diffèrent leurs achats. Par conséquent, les fournisseurs doivent intégrer des services de sécurité gérés pour maintenir l'élan de croissance du marché des terminaux POS en Asie du Sud-Est.

Coût total de possession élevé des appareils TPE modernes

Les terminaux modernes compatibles avec les paiements sans contact coûtent souvent entre 1 500 et 3 000 USD à l'achat, plus 500 à 1 000 USD de frais annuels, ce qui constitue un obstacle pour les micro-commerçants aux marges réduites. Aux Philippines et au Vietnam, les commerçants prolongent la durée de vie des lecteurs à piste magnétique jusqu'à ce que la réglementation les oblige à se mettre à niveau. Les modèles de financement tels que le matériel en tant que service et les offres groupées à partage de revenus gagnent du terrain, mais de nombreuses petites enseignes hésitent encore. À moins que l'économie unitaire ne s'améliore, la sensibilité aux prix pourrait retrancher deux points de pourcentage entiers sur la projection de TCAC du marché des terminaux POS en Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation de paiement : La domination du sans contact remodèle l'architecture des terminaux

Les paiements sans contact contrôlaient 56,97 % de la part de revenus sur le marché des terminaux POS en Asie du Sud-Est en 2025, et le segment devrait s'élargir à un TCAC de 17,05 % jusqu'en 2031. Cette domination positionne le paiement par simple effleurement comme la capacité de base de chaque nouveau référencement d'appareil. Les fournisseurs conçoivent désormais le placement des antennes et les invites à l'écran pour accélérer les passages en caisse en moins de deux secondes, un attribut que les commerçants assimilent à un débit plus élevé. Le recours au QR en solution de repli reste essentiel pour les cas d'utilisation des micro-commerçants à faible valeur, garantissant qu'aucun consommateur ne soit bloqué par ses préférences de portefeuille.

Les fabricants de terminaux suppriment les fentes mécaniques pour cartes des unités d'entrée de gamme, réduisant les coûts des composants tout en promouvant le SoftPOS pour les transactions PIN sur écran. Cette évolution souligne comment la taille du marché des terminaux POS en Asie du Sud-Est liée aux solutions sans contact éclipsera les retraits du matériel uniquement compatible carte d'ici le milieu de la décennie. Cette dynamique incite également les opérateurs télécoms à regrouper des forfaits de données LTE plus importants avec les abonnements TPE mobile, en réponse aux pics de trafic générés par les mises à jour de micrologiciels toujours connectés et les appels d'analyse.

Par type de TPE : Les solutions mobiles entraînent la transformation du marché

Les lecteurs mobiles et portables détenaient 46,25 % du marché des terminaux POS en Asie du Sud-Est en 2025 et sont en voie d'afficher un TCAC de 16,7 % jusqu'en 2031. Les vendeurs de rue, les chauffeurs de véhicules avec chauffeur et les livreurs préfèrent les unités à clip de ceinture ou basées sur smartphone, qui leur permettent d'accepter les paiements directement à la porte des clients. Les améliorations de la densité des batteries prolongent la durée de fonctionnement à un cycle de travail complet, éliminant la dépendance aux batteries externes.

Le secteur des terminaux POS en Asie du Sud-Est amplifie davantage l'attrait de la mobilité en intégrant des applications de gestion des stocks par code-barres et des tableaux de bord de suivi des livreurs sur le même appareil, rationalisant ainsi les rapprochements. La décision de SUNMI d'ouvrir des centres de réparation à Bangkok réduit les temps d'immobilisation des appareils de plusieurs semaines à quelques jours, un facteur essentiel pour les PME sensibles à la trésorerie. À mesure que davantage de plateformes TPE en nuage obtiennent la certification EMV de niveau 3, le matériel de comptoir fixe risque d'être marginalisé, sauf dans les supermarchés à très fort volume.

Par secteur d'utilisateur final : La santé émerge comme moteur de croissance

Le commerce de détail représentait 38,15 % du marché des terminaux POS en Asie du Sud-Est en 2025, mais le secteur de la santé devrait afficher un TCAC de 16,25 % jusqu'en 2031. Les cliniques et les plateformes de télémédecine exigent désormais des terminaux capables de tokeniser les données des patients tout en acheminant les paiements fractionnés entre les assureurs, les médecins et les laboratoires. Ces flux de travail de niche poussent les fournisseurs à développer des solutions conformes aux équivalents de la réglementation HIPAA, créant ainsi un niveau de référencement spécialisé.

Cette orientation vers la santé augmente également les prix de vente moyens, rehaussant la taille globale du marché des terminaux POS en Asie du Sud-Est pour les environnements cliniques par rapport au commerce de détail standard. Par ailleurs, les pharmacies exploitant des cabines de consultation investissent dans la lecture de codes BCODE pour vérifier les ordonnances électroniques, élargissant les taux d'attachement pour les modules annexes tels que les imprimantes d'étiquettes et les capteurs biométriques.

Analyse géographique

La part de revenus de 29,55 % de l'Indonésie ancre le marché des terminaux POS en Asie du Sud-Est, avec un TCAC prévu de 16,05 % qui en fait la locomotive de croissance de la région. La conformité obligatoire au QRIS déclenche des remplacements rapides des lecteurs de cartes autonomes hérités par des appareils hybrides de lecture de code. Les normes de certification locales favorisent les fournisseurs dont les laboratoires de Jakarta sont capables de tester les micrologiciels par rapport aux listes de contrôle de sécurité de la Banque d'Indonésie, ce qui incite les grandes marques mondiales à rechercher des partenaires de distribution nationaux.

Les marchés secondaires tels que la Thaïlande et la Malaisie affichent une adoption de fonctionnalités avancées — pensez à la saisie du PIN via SoftPOS et aux API BNPL — malgré des volumes absolus plus faibles. Singapour maintient une densité record de terminaux par habitant, mais son statut mature signifie que le remplacement, et non l'expansion, stimule les commandes. Les Philippines et le Vietnam, qui abritent de vastes populations non bancarisées, représentent des opportunités inexploitées où les facteurs de forme mobiles à faible coût trouvent un écho favorable.

L'Indonésie continue d'établir des records d'installation, portée par des subventions d'État qui réduisent les frais d'intégration des commerçants et par les opérateurs télécoms qui regroupent des forfaits de données SIM avec des locations de terminaux. Java et Bali approchant désormais de la saturation, les distributeurs s'implantent plus profondément à Sumatra et à Kalimantan.

Les corridors touristiques de Thaïlande connaissent des mises à niveau accélérées vers des interfaces utilisateur multilingues, s'alignant sur la volonté des opérateurs hors taxes d'accepter les systèmes de paiement chinois et européens. L'écosystème DuitNow QR interopérable de la Malaisie soutient des projets pilotes intersectoriels où le même terminal bascule entre les règlements de livraison de nourriture et les encaissements de factures de services publics.

Le Vietnam et les Philippines accusent un retard en termes de densité d'appareils par habitant, mais devancent les autres en matière de projets pilotes SoftPOS, aidés par des flux de vérification d'identité en nuage qui approuvent les commerçants en quelques minutes. Les schémas de migration urbaine à Hô-Chi-Minh-Ville et à Manille intensifient les préoccupations relatives à la fraude sans présentation de la carte, convaincant les régulateurs d'accélérer les déploiements de paiements sans contact tokenisés. Le Cambodge, le Laos et le Myanmar restent des marchés naissants, mais bien positionnés pour bénéficier une fois que la connectivité ASEAN aura réduit la duplication des coûts de certification.

Paysage concurrentiel

Les acteurs mondiaux établis Worldline, Verifone et PAX Technology détiennent toujours la part du lion, portés par des réseaux de distribution étendus et des catalogues complets de certification EMV. Pourtant, le marché des terminaux POS en Asie du Sud-Est valorise désormais la richesse logicielle davantage que la cadence des révisions matérielles. Les entrants fintech comme HitPay, NETS et Qasir superposent des tableaux de bord en nuage qui fusionnent paiements, gestion des stocks et micro-crédit en un seul identifiant de connexion, érodant le pouvoir de fixation des prix des acteurs uniquement axés sur le matériel.

Le SoftPOS cristallise ce pivot. Le lancement en janvier 2025 par NETS a transformé des smartphones Android ordinaires en lecteurs sans contact pour les livreurs de nourriture et les techniciens à domicile.[3]NETS, "Lancement de la solution SoftPOS", nets.com.sg Une fois que les normes PCI CPoC auront pleinement maturé localement, les analystes s'attendent à ce que les smartphones à moins de 100 USD cannibaliseront les ventes de comptoir d'entrée de gamme, comprimant les marges brutes mais élargissant le nombre total de points d'acceptation.

Malgré une concurrence croissante, des barrières persistent. Les certifications EMV de niveau 3 et PCI DSS nécessitent encore des frais de laboratoire et des audits qui découragent les jeunes pousses sous-capitalisées. Par ailleurs, la feuille de route de la connectivité des paiements de l'ASEAN pourrait homogénéiser les spécifications, mais les modules complémentaires de cybersécurité, la notation de la fraude par intelligence artificielle et la rotation des clés en temps réel deviennent des facteurs de différenciation clés, brossant le tableau d'un marché des terminaux POS en Asie du Sud-Est où les alliances de plateformes l'emportent sur les mises à niveau matérielles isolées.

Leaders du secteur des terminaux POS en Asie du Sud-Est

Verifone Systems LLC

PAX Technology Ltd.

NCR Corporation

Toshiba TEC Corporation

Newland Payment Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : NETS a lancé le SoftPOS à Singapour, permettant aux smartphones d'accepter des paiements sans contact sans matériel supplémentaire.

- Décembre 2024 : SUNMI a ouvert des centres de service en Thaïlande offrant des réparations locales et des mises à jour logicielles.

- Novembre 2024 : Verifone a lancé le Victa Portable avec une portée NFC améliorée pour les vendeurs de rue.

- Octobre 2024 : La Banque d'Indonésie a imposé des règles de cybersécurité TPE plus strictes exigeant une surveillance de la fraude en temps réel.

Portée du rapport sur le marché des terminaux POS en Asie du Sud-Est

Un terminal TPE est un terminal numérique qui aide les entreprises à finaliser les transactions de vente. Il permet de stocker, capturer, partager et rapporter les données relatives aux transactions de vente.

Le marché des terminaux POS en Asie du Sud-Est est segmenté par composant (matériel, logiciel et services), type (terminaux de point de vente fixes et terminaux de point de vente mobiles/portables), secteurs d'utilisateurs finaux (divertissement, hôtellerie, santé et commerce de détail) et pays (Singapour, Indonésie, Vietnam, Malaisie et autres pays d'Asie du Sud-Est). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Par contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles/portables |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisateurs finaux |

| Singapour |

| Malaisie |

| Thaïlande |

| Indonésie |

| Philippines |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Par mode d'acceptation de paiement | Par contact |

| Sans contact | |

| Par type de TPE | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles/portables | |

| Par secteur d'utilisateur final | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'utilisateurs finaux | |

| Par pays | Singapour |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Philippines | |

| Vietnam | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des terminaux POS en Asie du Sud-Est en 2026 ?

Le marché est évalué à 5,73 milliards USD en 2026 et devrait atteindre 11,8 milliards USD d'ici 2031 à un TCAC de 15,55 %.

Quel pays est en tête du déploiement des terminaux dans la région ?

L'Indonésie détient 29,55 % de la part de revenus et maintient l'expansion la plus rapide, soutenue par le mandat national QRIS.

Quel segment connaît la croissance la plus rapide par utilisateur final ?

Le secteur de la santé affiche un TCAC de 16,25 % jusqu'en 2031, car les cliniques intègrent des flux de travail de paiement en temps réel et de données patients.

Pourquoi les commerçants se tournent-ils vers le SoftPOS ?

L'acceptation basée sur smartphone réduit les coûts matériels, prend en charge les paiements sans contact et permet des mises à jour rapides des fonctionnalités via des boutiques d'applications.

Quelle est la principale contrainte à une adoption plus large ?

Le coût total de possession élevé, allant de 1 500 à 3 000 USD à l'achat plus les abonnements, dissuade les petits commerçants sur les marchés sensibles aux prix.

Dernière mise à jour de la page le: