Taille et part du marché de l'alimentation électrique des centres de données en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

| Taille du marché de l'année de base (2025) | 15.58 Milliards de dollars |

| Taille du Marché (2026) | 17.01 Milliards de dollars |

| Taille du Marché (2032) | 28.76 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 9.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Europe par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Europe devrait croître de 15,58 milliards USD en 2025 à 17,01 milliards USD en 2026, et devrait atteindre 28,76 milliards USD d'ici 2032, à un TCAC de 9,14 % sur la période 2026-2032. L'adoption rapide de l'IA, les constructions à hyperéchelle qui exigent désormais des alimentations à l'échelle du gigawatt, et les réglementations obligatoires en matière d'efficacité énergétique telles que le plafond de 1,2 PUE en Allemagne reconfigurent collectivement les priorités d'investissement dans toute la région. Les opérateurs passent de baies de 5 à 10 kW à des déploiements refroidis par liquide dépassant 100 kW par baie, imposant des mises à niveau complètes des appareillages de commutation, des transformateurs et des architectures de secours. Simultanément, les goulets d'étranglement du réseau électrique à Francfort, Londres et Amsterdam ont déclenché une migration vers des sites secondaires disposant de ressources électriques importantes et une flambée des prix premium, les tarifs de colocation à Londres atteignant 180 à 215 USD par kW par mois. L'intensité concurrentielle s'accroît autour des piles à combustible à hydrogène et des centrales électriques sur site, qui permettent toutes deux aux opérateurs de contourner les files d'attente du réseau tout en atteignant les objectifs de décarbonisation des émissions de portée 1 et de portée 2. Ensemble, ces forces sous-tendent la trajectoire robuste du marché de l'alimentation électrique des centres de données en Europe jusqu'à la fin de la décennie.

Points clés du rapport

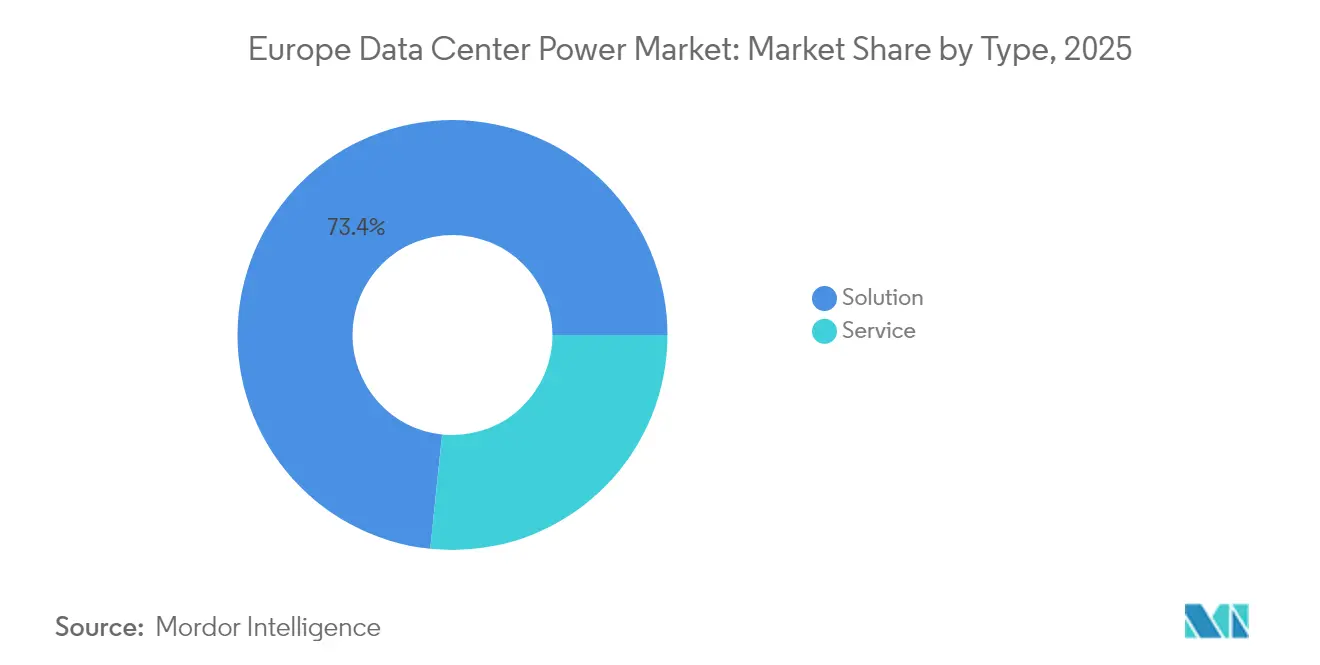

- Par type de solution, les solutions de distribution électrique ont capté 73,35 % de la part du marché de l'alimentation électrique des centres de données en Europe en 2025.

- Par type de centre de données, les installations de colocation ont été en tête avec une part de revenus de 47,40 % en 2025, tandis que le segment des centres de données périphériques/micro progresse à un TCAC de 9,74 % jusqu'en 2032.

- Par secteur d'utilisateur final, l'informatique et les télécommunications représentaient 37,55 % de la taille du marché de l'alimentation électrique des centres de données en Europe en 2025, et les soins de santé et les sciences de la vie devraient croître à un TCAC de 9,42 % jusqu'en 2032.

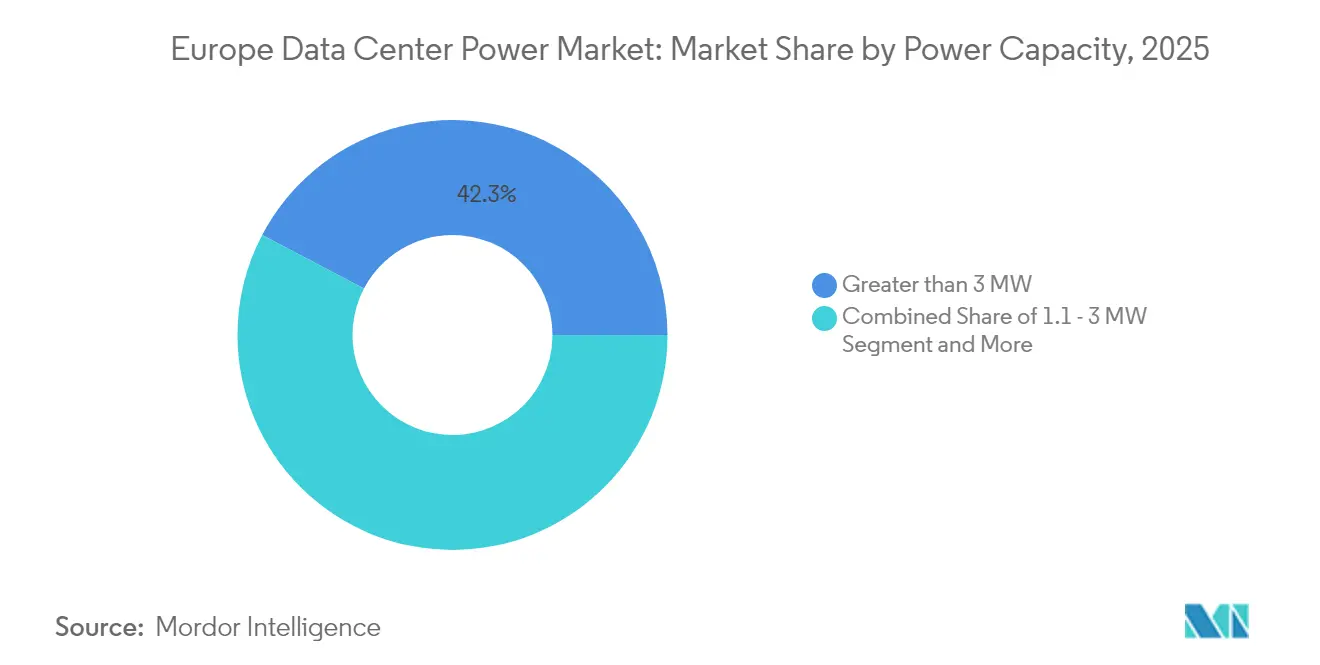

- Par capacité électrique, les installations supérieures à 3 MW détenaient 42,30 % de la taille du marché de l'alimentation électrique des centres de données en Europe en 2025 ; la tranche de 1,1 à 3 MW devrait afficher le TCAC le plus rapide de 9,66 % jusqu'en 2032.

- Par norme de niveau, les installations de Niveau III représentaient 61,25 % de la part du marché de l'alimentation électrique des centres de données en Europe en 2025, tandis que le Niveau IV est le niveau à la croissance la plus rapide avec un TCAC de 10,12 % jusqu'en 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Europe

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante des centres de données hyperéchelle et méga | +2.1% | Allemagne, France, Pays-Bas, Irlande | Moyen terme (2 à 4 ans) |

| Hausse du trafic d'informatique en nuage et OTT | +1.8% | Corridors FLAP-D | Court terme (≤ 2 ans) |

| Mandats stricts de PUE et d'efficacité énergétique | +1.5% | Allemagne, Pays-Bas, France | Long terme (≥ 4 ans) |

| Accords d'achat d'électricité renouvelable à l'échelle des services publics stabilisant les coûts énergétiques | +1.2% | Pays nordiques, Espagne, Irlande | Moyen terme (2 à 4 ans) |

| Déploiement de micro-centres de données périphériques à IA dans les villes rurales et secondaires | +0.9% | Espagne, Italie, Pologne | Long terme (≥ 4 ans) |

| Piles à combustible à hydrogène vert sur site pour les centres de données contraints par le réseau | +0.7% | Pays-Bas, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des centres de données hyperéchelle et méga

Les opérateurs hyperéchelle construisent des campus qui ressemblent à de petits districts de distribution d'électricité, contractant régulièrement des connexions aux services publics de 300 à 500 MW et, dans certains cas, développant des centrales à cycle combiné sur site pour assurer la continuité de l'approvisionnement. L'expansion italienne de Microsoft pour 4,3 milliards EUR et l'empreinte multi-gigawatt d'Amazon à travers l'Europe illustrent la manière dont les modèles de raccordement direct aux services publics supplantent la location traditionnelle en colocation. La densité de puissance moyenne des baies devrait atteindre 500 à 1 000 kW pour les clusters d'entraînement IA d'ici 2027, entraînant une augmentation de 20 à 30 % de la consommation électrique globale des installations, car les boucles de refroidissement par liquide ajoutent des pénalités de pompage.[2]ServeTheHome Editors, "Vertiv Hydrogen Fuel Cell Quick Look", servethehome.com Siemens Energy a indiqué que 60 % de son carnet de commandes de turbines à gaz de 14 GW en 2024 était réservé aux centres de données, soulignant l'échelle infrastructurelle sans précédent.[1]Capacity Media Staff, "Siemens Energy's data-centre boom", capacitymedia.com Les services publics s'empressent de renforcer les corridors de transmission, mais le stress localisé du réseau persiste, incitant les régulateurs allemands à accélérer les permis d'infrastructures critiques tandis que les Pays-Bas imposent des moratoires dans les municipalités à faibles ressources électriques.

Hausse du trafic d'informatique en nuage et OTT

Les centres de données européens ont consommé 45 à 65 TWh en 2022 et sont sur la bonne voie pour tripler leur consommation d'ici 2035, à mesure que les services de streaming 4K/8K, l'IA générative et les services de réalité augmentée se multiplient. Les pics OTT lors d'événements sportifs majeurs obligent les opérateurs à installer des lignes d'alimentation sans interruption pouvant prendre instantanément la charge totale sans coupure. Pour réduire la latence, les acteurs hyperéchelle déploient des nœuds périphériques en Espagne, en Italie et en Europe de l'Est ; chaque micro-installation nécessite des blocs d'alimentation modulaires de 500 kW à 3 MW avec une régulation précise de la tension. Les directives télécoms de l'UE imposent une disponibilité de 99,9 % pour les plateformes de médias en réseau, accélérant le remplacement des unités d'alimentation sans interruption rotatives héritées par des conceptions lithium-ion ou sodium-ion prenant en charge des cycles de décharge rapide.

Mandats stricts de PUE et d'efficacité énergétique

La loi allemande sur l'efficacité énergétique interdira les centres de données au-dessus d'un PUE de 1,2 à partir de 2027, obligeant les opérateurs à intégrer un refroidissement dynamique, une récupération de chaleur résiduelle et un équilibrage de charge assisté par IA qui augmentent collectivement les dépenses d'investissement initiales de 15 à 20 %. Les Pays-Bas associent les objectifs de PUE à des plafonds d'intensité carbone, obligeant effectivement les opérateurs à documenter la provenance renouvelable pour chaque mégawatt consommé. Des réalisations telles que le site refroidi par liquide à PUE de 1,25 de DataHub Switzerland - construit avec une prime de 2,5 millions EUR - signalent le bénéfice commercial : les locataires acceptent des loyers plus élevés en échange d'une conformité garantie et de factures de services publics à long terme réduites.

Accords d'achat d'électricité renouvelable à l'échelle des services publics stabilisant les coûts énergétiques

Les accords d'achat d'électricité renouvelable de dix à quinze ans soutiennent désormais la plupart des nouvelles constructions hyperéchelle, bloquant les coûts énergétiques aussi bas que 0,03 EUR par kWh dans les pays nordiques tout en réduisant les émissions de portée 2 à quasi-zéro.[3]Bulk Infrastructure, "Maximizing HPC investment through data center colocation", bulkinfrastructure.com Les opérateurs en Espagne co-localisent des parcs solaires avec des salles de données, évitant les frais de transmission et les délais d'approbation du réseau. Les plateformes d'orchestration d'énergie multi-sources coordonnent les apports solaires, éoliens, hydrauliques, par batterie et, de plus en plus, par pile à combustible à hydrogène pour maintenir la stabilité de fréquence et les marges de réserve, soulignant la composante logicielle croissante du marché de l'alimentation électrique des centres de données en Europe.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les modernisations d'alimentation et de refroidissement | -1.4% | Allemagne, Royaume-Uni, Pays-Bas | Court terme (≤ 2 ans) |

| Goulets d'étranglement de capacité du réseau dans les métropoles de premier rang | -1.1% | Francfort, Londres, Amsterdam, Paris | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens haute tension certifiés | -0.8% | Allemagne, Pays-Bas, Royaume-Uni | Long terme (≥ 4 ans) |

| Examen des pénalités de puissance cachées du refroidissement par eau | -0.6% | Europe du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les modernisations d'alimentation et de refroidissement

La transition des salles héritées vers des baies de 100 kW coûte souvent 1 000 USD par kW, car les tableaux de distribution, les chemins de câbles et les câbles de distribution doivent tous être remplacés. L'inflation a augmenté les intrants de construction européens de 23 % entre 2023 et 2024, et le seul équipement électrique représente désormais 25 % des budgets de construction. Les transformateurs et les disjoncteurs haute vitesse ont des délais de livraison de 12 à 18 mois, retardant la reconnaissance des revenus et mettant à rude épreuve les flux de trésorerie des fournisseurs de taille moyenne.

Goulets d'étranglement de capacité du réseau dans les métropoles de premier rang

Francfort fait face à des files d'attente pour les raccordements électriques s'étendant au-delà de 2030 ; la zone West-Drayton de Londres est également surchargée malgré le plan de renforcement de plusieurs milliards de livres sterling de National Grid. Amsterdam a imposé un moratoire sur les sites hyperéchelle dans la Noord-Holland jusqu'en 2026, détournant la croissance vers Eindhoven et Bruxelles. Ces limites gonflent les primes foncières et énergétiques et entraînent une mosaïque de clusters secondaires dont la densité de fibre optique est souvent à la traîne par rapport à la demande, mettant les ingénieurs réseau au défi.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la distribution électrique domine la modernisation des infrastructures

Les systèmes de distribution électrique ont généré 73,35 % de la taille du marché de l'alimentation électrique des centres de données en Europe en 2025, alors que les opérateurs accélèrent les mises à niveau des appareillages de commutation et des chemins de câbles pour s'adapter aux densités de classe IA. Dans ce segment, les tableaux de distribution intelligents qui basculent entre les sources du réseau, des batteries et des piles à combustible en moins de 5 millisecondes sont désormais standard. L'adoption des onduleurs reste forte dans la catégorie de secours de 26,65 %, mais les groupes électrogènes diesel perdent des parts au profit des piles à hydrogène et des batteries grand format qui répondent aux mandats émergents d'émission zéro. Le Galaxy VL lithium-ion de Schneider Electric et l'onduleur à pile à combustible trinium de Vertiv sont emblématiques du virage vers une alimentation de secours plus propre et plus dense.

Les services de conception et de conseil sont le sous-segment à la croissance la plus rapide, progressant à un TCAC de 9,97 % alors que les clients exigent des conceptions électrico-mécaniques globales adaptées aux charges mixtes CPU/GPU. Les entrepreneurs d'intégration signalent des carnets de commandes de projets s'étendant jusqu'en 2027, encourageant la standardisation autour de blocs modulaires de 2 à 4 MW pouvant être testés en usine avant expédition. Ce changement réduit le travail sur site tout en permettant un meilleur contrôle de la qualité, une considération vitale compte tenu de la pénurie de techniciens en Europe.

Par type de centre de données : la colocation est en tête face aux tendances d'externalisation des entreprises

La colocation a conservé 47,40 % de la part de revenus du marché de l'alimentation électrique des centres de données en Europe en 2025, car les entreprises préfèrent louer des espaces prêts pour l'IA plutôt que de financer des réaménagements électriques complexes. Les installations multi-locataires amortissent les coûts de conformité - comme la règle de PUE inférieur à 1,2 en Allemagne - sur des bases de clients plus larges, créant un avantage prix-performance. Les installations périphériques et micro, bien que plus petites, affichent la croissance la plus rapide avec un TCAC de 9,74 % grâce aux déploiements de la 5G, de la mobilité autonome et de la fabrication intelligente qui ne peuvent tolérer une latence supérieure à 20 millisecondes.

Les auto-constructions hyperéchelle restent essentielles ; le campus irlandais de Microsoft et l'expansion de NTT à Francfort illustrent des modèles de partenariat direct avec les services publics qui impliquent des doubles alimentations de 400 kV et des turbines sur site. Ces investissements protègent les opérateurs des réseaux publics congestionnés tout en permettant l'expérimentation avec des hybrides hydrogène, batterie et volant d'inertie. L'écart concurrentiel entre les spécialistes de la colocation et les acteurs hyperéchelle en auto-construction se réduit, les deux adoptant des cœurs d'alimentation préfabriqués et des suites de surveillance avancées.

Par secteur d'utilisateur final : l'informatique et les télécommunications stimulent la demande d'infrastructure IA

Les entités informatiques et télécom ont consommé 37,55 % de la taille du marché de l'alimentation électrique des centres de données en Europe en 2025, reflétant leurs rôles simultanés d'épine dorsale du réseau et de fournisseur de plateforme IA. Les clusters GPU pour les modèles de langage tirent désormais 30 à 60 kW par baie en continu, obligeant les opérateurs de télécommunications à doubler la capacité électrique dans de nombreux centraux téléphoniques hérités. Le secteur BFSI suit de près, exigeant des architectures à double alimentation de Niveau IV pour satisfaire la latence des transactions algorithmiques et la redondance réglementaire.

Les soins de santé et les sciences de la vie connaissent la croissance la plus rapide avec un TCAC de 9,42 %, car les charges de travail en génomique et en découverte de médicaments nécessitent des calculs de plusieurs semaines sans interruption. Les géants pharmaceutiques réservent régulièrement des blocs d'alimentation de plus de 10 MW pour les simulations de repliement des protéines. Les secteurs gouvernemental et de la défense, la fabrication, les médias et le commerce de détail présentent chacun des profils de charge distincts - allant des fermes de rendu par rafales aux moteurs d'analyse de fraude toujours actifs - entraînant une personnalisation de la topologie de distribution et de la chimie des onduleurs.

Par capacité électrique : les grandes installations dominent la valeur du marché

Les sites de plus de 3 MW détenaient 42,30 % de la part du marché de l'alimentation électrique des centres de données en Europe en 2025, soulignant l'attrait gravitationnel de l'économie hyperéchelle. Les opérateurs déploient ici des blocs de 20 à 40 MW par bâtiment, souvent soutenus par des sous-stations de 150 MVA et des raccordements à la transmission de 220 kV. Pourtant, la tranche de 1,1 à 3 MW devrait croître à un TCAC de 9,66 %, portée par des constructions régionales et sectorielles spécifiques qui s'alignent sur les empreintes de micro-réseaux renouvelables. Des modules hybrides hydrogène-batterie standardisés de 2 MW peuvent désormais être transportés par camion et interconnectés en 15 mois, contre plus de 30 mois pour les expansions en terrain bâti.

Les installations inférieures ou égales à 500 kW restent de niche mais indispensables pour les cas d'usage périphériques et de reprise après sinistre. Dans les métropoles où la capacité électrique est limitée, les opérateurs relient parfois plusieurs micro-sites en clusters virtuels, orchestrés par des contrôleurs d'alimentation définis par logiciel qui distribuent la charge en fonction des signaux tarifaires et d'intensité carbone.

Par norme de niveau : le Niveau III équilibre fiabilité et rentabilité

Les sites de Niveau III représentaient 61,25 % des revenus du marché en 2025, offrant une redondance N+1 qui satisfait la plupart des accords de niveau de service des entreprises sans doubler les dépenses matérielles. Cependant, le Niveau IV connaît la croissance la plus rapide avec un TCAC de 10,12 %, car les mandats financiers, de santé et de nuage souverain exigent de plus en plus des topologies 2N tolérantes aux pannes. La certification de Niveau IV englobe désormais la preuve de maintenabilité simultanée ainsi que les déclarations d'approvisionnement en énergie renouvelable, alliant fiabilité et conformité en matière de durabilité. Les empreintes de Niveau I et II continuent de se réduire, reléguées aux charges de travail de développement-test, d'archivage et moins critiques qui tolèrent des interruptions occasionnelles.

Analyse géographique

L'Allemagne ancre le marché de l'alimentation électrique des centres de données en Europe, aidée par un mix renouvelable de 62,7 % en 2024 et une voie réglementaire accélérée qui classe les centres de données comme infrastructures critiques. Les réservations d'énergie contrôlées par les propriétaires à Francfort dépassent 1 GW, mais les temps d'attente prolongés poussent les nouveaux développements vers la Sarre et la Basse-Saxe. Les opérateurs négocient généralement des doubles alimentations de services publics plus une cogénération sur site, permettant des PUE inférieurs à 1,25 même à une température ambiante de 30 °C. La conformité au plafond de PUE de 1,2 accélère les rénovations des refroidisseurs à vitesse variable et des transformateurs à semi-conducteurs.

Le Royaume-Uni combine une forte demande avec une pénurie aiguë de réseau. Les tarifs d'alimentation des Docklands de Londres atteignent 215 USD par kW par mois, incitant les opérateurs de centres de données à s'étendre vers le nord en Écosse et dans le Nord-Est de l'Angleterre, où la pénétration des énergies renouvelables est élevée et les terrains moins chers. Le campus de 1,1 GW de QTS à Northumberland illustre ce pivot, tirant parti de la proximité des corridors éoliens offshore. Les lois post-Brexit sur la souveraineté des données canalisent les charges de travail sensibles vers des installations nationales, renforçant la croissance malgré des coûts de construction plus élevés.

La France occupe la troisième place, s'appuyant sur un réseau à forte composante nucléaire qui fournit une électricité stable et à faible émission de carbone. Les clusters de Paris et de Marseille bénéficient d'une ample capacité en fibre optique et d'atterrissages de câbles sous-marins, les rendant attrayants pour l'entraînement IA et la distribution de contenu. Le projet de Data4 pour un campus IA de 1 GW au sud de Paris souligne la confiance dans les perspectives énergétiques du pays. Les réglementations environnementales imposent des systèmes de réutilisation de la chaleur ; plusieurs opérateurs parisiens alimentent désormais des boucles de chauffage urbain qui chauffent plus de 20 000 appartements chaque hiver.

Les Pays-Bas font face à un moratoire décennal dans la Noord-Holland en raison de la saturation du réseau. Les promoteurs se tournent vers Eindhoven et Groningen tout en faisant pression pour des enchères de capacité intermédiaires. Les réglementations néerlandaises imposent également des plafonds d'intensité carbone, orientant les conceptions vers des énergies renouvelables correspondant en permanence sur 24 heures et une participation aux réseaux intelligents pouvant réduire la charge en 15 secondes lors des pics nationaux. Bien que la croissance ralentisse près d'Amsterdam IX, le marché reste stratégiquement vital grâce à l'échange internet le plus dense d'Europe.

Paysage concurrentiel

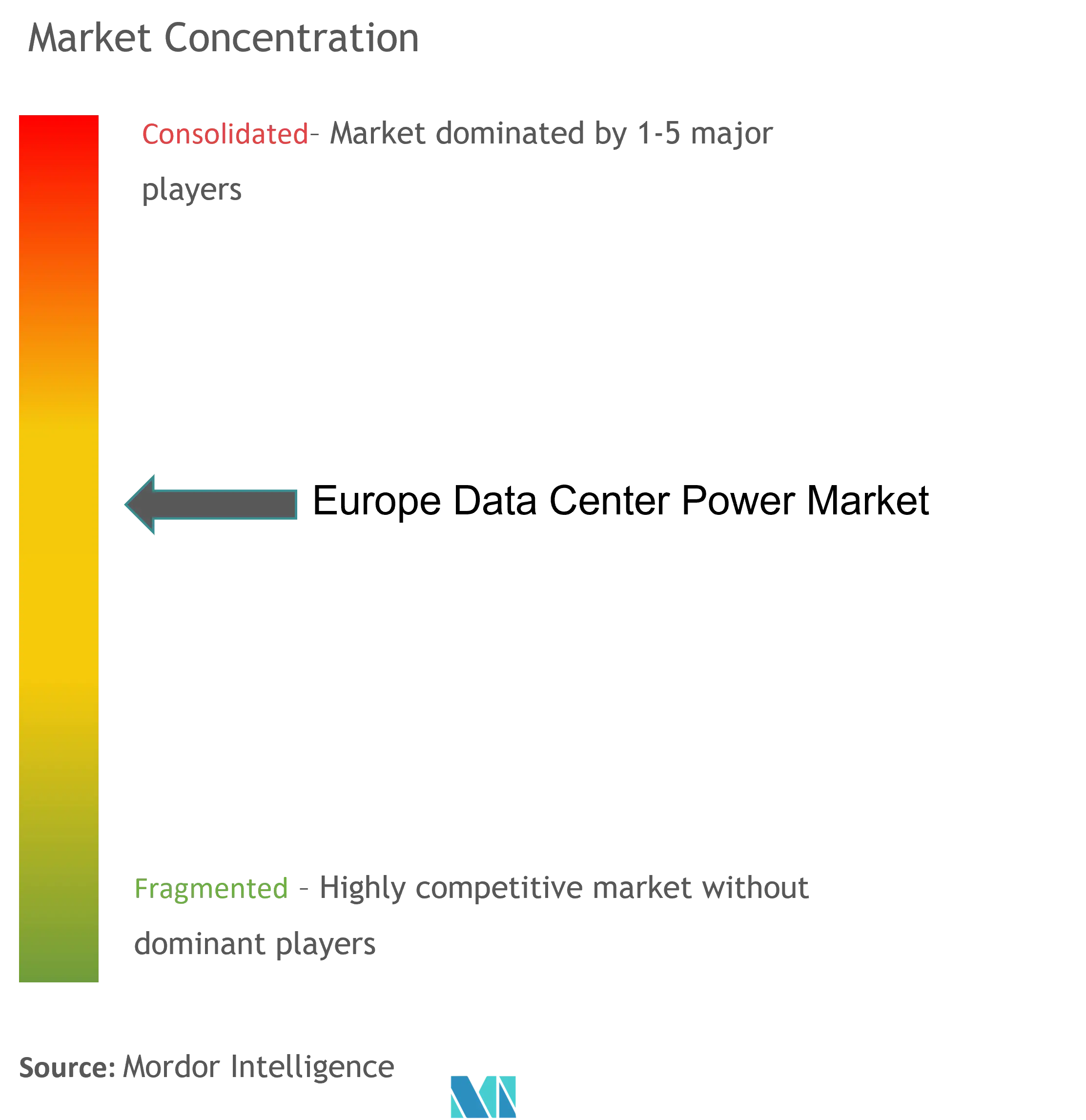

Le marché de l'alimentation électrique des centres de données en Europe présente une consolidation modérée. Schneider Electric est en tête avec une part de revenus de 36,7 % dans les appareillages de commutation, les onduleurs et les suites de gestion d'infrastructure des centres de données, s'appuyant sur des portefeuilles intégrés verticalement qui simplifient les achats pour les acteurs hyperéchelle. ABB, Siemens, Vertiv et Eaton complètent le premier rang, chacun dépassant 10 % de part régionale. Leur domination découle de délais de livraison mondiaux certifiés en usine, de larges réseaux de services et de pipelines de recherche et développement internes qui soutiennent les plateformes thermiques et électriques de nouvelle génération.

L'activité disruptive se concentre sur les piles à combustible à hydrogène et les chemins de câbles à haute densité. Le plan de centre de données à hydrogène hors réseau d'ECL et l'essai de pile à combustible à hydrogène de Microsoft en Irlande illustrent l'incursion des spécialistes de l'énergie dans un domaine autrefois dominé par les fabricants de groupes électrogènes diesel. Des collaborations telles que les centrales sur site à l'échelle du gigawatt d'Eaton-Siemens Energy soulignent le mouvement stratégique vers les services publics d'énergie privés. Les jeunes pousses axées sur les unités de distribution d'alimentation de baie de plus de 60 kW et les panneaux de disjoncteurs assistés par IA attirent le capital-risque, visant à approvisionner les rangées de conteneurs périphériques où l'espace et les fenêtres de maintenance sont minimaux.

La concurrence entre fournisseurs repose de plus en plus sur le logiciel. Les algorithmes de maintenance prédictive qui préviennent le déclenchement des disjoncteurs et la dégradation des batteries différencient désormais les offres. EcoStruxure de Schneider, Environet de Vertiv et Ability™ Energy Manager d'ABB alimentent la télémétrie en temps réel dans des tableaux de bord en nuage, permettant aux opérateurs d'arbitrer les charges de travail en fonction du signal carbone, du coût et de la marge électrique disponible. Compte tenu de la complexité de la mosaïque réglementaire européenne, le reporting de conformité de bout en bout est devenu un argument de vente essentiel.

Leaders du secteur de l'alimentation électrique des centres de données en Europe

Schneider Electric SE

ABB Ltd.

Legrand SA

Eaton Corporation

Vertiv Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Eaton et Siemens Energy se sont associés pour commercialiser des solutions à l'échelle des centrales électriques qui éliminent les groupes électrogènes diesel, réduisant les émissions de CO₂ de 50 % tout en réduisant les délais de livraison de deux ans.

- Mars 2025 : ECL a dévoilé TerraSite-TX1, une plateforme de centre de données alimentée à l'hydrogène et imprimée en 3D d'une capacité de 1 GW, signalant l'intention de reproduire le modèle à travers l'Europe.

- Février 2025 : Microsoft a achevé le premier déploiement européen de piles à combustible à hydrogène à l'échelle du mégawatt sur son campus de Dublin, s'alignant sur son engagement à atteindre la neutralité carbone d'ici 2030.

- Janvier 2025 : Schneider Electric a projeté une croissance à deux chiffres jusqu'en 2027 et a affecté 140 millions USD pour étendre la capacité de fabrication européenne pour les lignes d'onduleurs et d'appareillages de commutation.

Périmètre du rapport sur le marché de l'alimentation électrique des centres de données en Europe

L'alimentation électrique des centres de données implique l'installation, la gestion et la surveillance des unités d'alimentation pour améliorer l'efficacité énergétique au sein du centre de données. Divers centres de données sur le marché mondial adoptent des systèmes d'onduleurs redondants 2N pour faire face aux diverses configurations d'alimentation des installations et aux pannes fréquentes, y compris des solutions économes en énergie dans d'autres segments, notamment les unités de distribution d'alimentation, les chemins de câbles, etc.

Le marché de l'alimentation électrique des centres de données en Europe est segmenté par type (solutions (unité de distribution d'alimentation, onduleur, chemin de câbles, autres solutions), services (conseil, intégration de systèmes, service professionnel)), application d'utilisateur final (technologies de l'information, fabrication, BFSI, gouvernement, télécommunications), pays (Royaume-Uni, Allemagne, Italie, reste de l'Europe).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Par solution | Solutions de distribution électrique |

| Solutions d'alimentation de secours | |

| Par service | Conception et conseil |

| Intégration de systèmes | |

| Support et maintenance |

| Installations de colocation |

| Centre de données d'entreprise / périphérique / micro |

| Installations hyperéchelle / auto-construites |

| BFSI |

| Informatique et télécommunications |

| Gouvernement et défense |

| Fabrication et industrie |

| Médias et divertissement |

| Soins de santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Inférieure ou égale à 500 kW |

| 501 kW à 1 MW |

| 1,1 à 3 MW |

| Supérieure à 3 MW |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Allemagne |

| Royaume-Uni |

| France |

| Pays-Bas |

| Irlande |

| Espagne |

| Italie |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) |

| Pologne |

| Par type | Par solution | Solutions de distribution électrique |

| Solutions d'alimentation de secours | ||

| Par service | Conception et conseil | |

| Intégration de systèmes | ||

| Support et maintenance | ||

| Par type de centre de données | Installations de colocation | |

| Centre de données d'entreprise / périphérique / micro | ||

| Installations hyperéchelle / auto-construites | ||

| Par secteur d'utilisateur final | BFSI | |

| Informatique et télécommunications | ||

| Gouvernement et défense | ||

| Fabrication et industrie | ||

| Médias et divertissement | ||

| Soins de santé et sciences de la vie | ||

| Commerce de détail et commerce électronique | ||

| Par capacité électrique | Inférieure ou égale à 500 kW | |

| 501 kW à 1 MW | ||

| 1,1 à 3 MW | ||

| Supérieure à 3 MW | ||

| Par norme de niveau | Niveau I et II | |

| Niveau III | ||

| Niveau IV | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Irlande | ||

| Espagne | ||

| Italie | ||

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | ||

| Pologne | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'alimentation électrique des centres de données en Europe d'ici 2032 ?

Le marché devrait atteindre 28,76 milliards USD d'ici 2032.

Quel type de solution détient la plus grande part de revenus ?

L'équipement de distribution électrique détient 73,35 % des revenus régionaux en 2025.

À quelle vitesse le segment des centres de données périphériques/micro croît-il ?

Il se développe à un rythme annuel de 9,74 % jusqu'en 2032.

Pourquoi les piles à combustible à hydrogène gagnent-elles en popularité ?

Elles fournissent une alimentation à émission zéro et indépendante du réseau qui aide les opérateurs à contourner les interdictions de diesel et les files d'attente de capacité.

Quel pays est en tête en matière d'alimentation des centres de données soutenue par les énergies renouvelables ?

L'Allemagne est en tête, approvisionnant 62,7 % de son électricité à partir des énergies renouvelables en 2024.

Quelle norme de niveau domine les nouvelles constructions européennes ?

Le Niveau III reste prédominant, représentant 61,25 % des revenus de 2025 grâce à son équilibre entre disponibilité et coût.

Dernière mise à jour de la page le: