Taille et Part du Marché Européen du Thé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

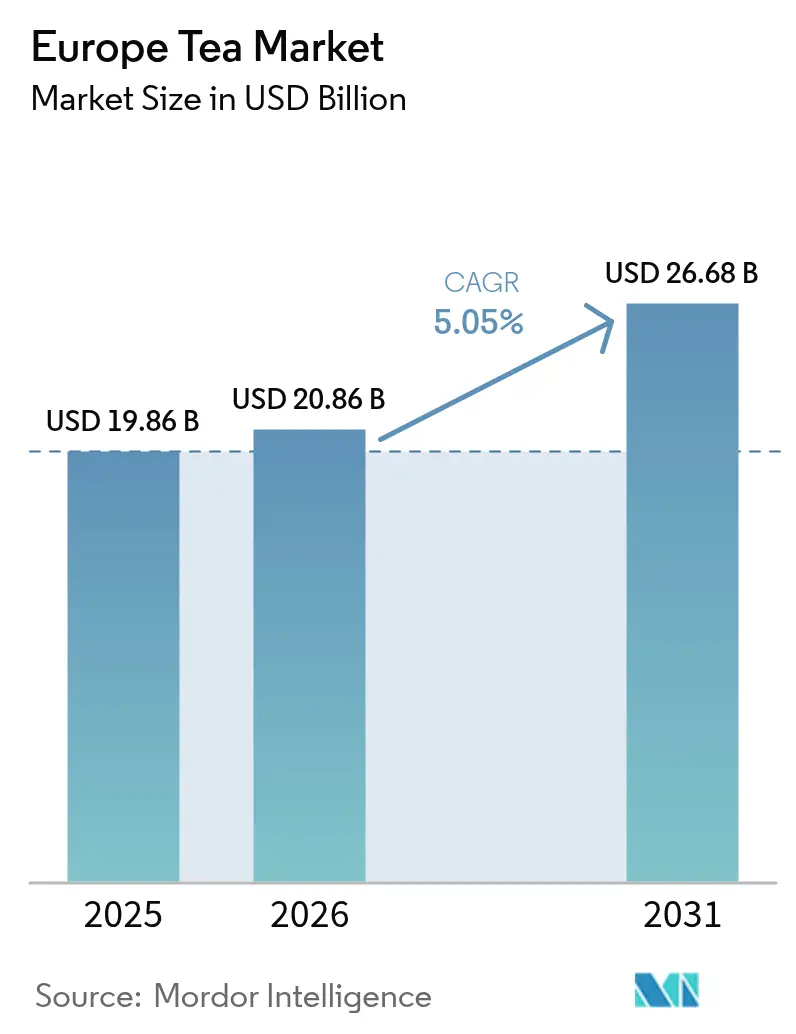

| Taille du marché de l'année de base (2025) | 19.86 Milliards de dollars |

| Taille du Marché (2026) | 20.86 Milliards de dollars |

| Taille du Marché (2031) | 26.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen du Thé par Mordor Intelligence

La taille du marché européen du thé devrait croître de 19,86 milliards USD en 2025 à 20,86 milliards USD en 2026 et devrait atteindre 26,68 milliards USD d'ici 2031 à un CAGR de 5,05 % sur la période 2026-2031. Le marché accorde de plus en plus la priorité à la valeur plutôt qu'au volume, porté par des tendances telles que la premiumisation, les certifications de durabilité et l'accent mis sur le bien-être. Les consommateurs manifestent une préférence croissante pour des produits de thé de haute qualité, d'approvisionnement éthique et axés sur la santé, ce qui remodèle les habitudes d'achat. Les plateformes de commerce électronique jouent un rôle central dans l'amélioration de l'accès aux offres de thé de niche, permettant aux marques plus petites d'atteindre un public plus large. Alors que la demande allemande est ancrée dans ses riches traditions culturelles et ses habitudes de consommation de thé de longue date, le Royaume-Uni connaît la croissance la plus rapide, notamment avec la popularité croissante des mélanges de spécialité qui répondent aux goûts évolutifs des consommateurs. Les perturbations de la chaîne d'approvisionnement induites par le changement climatique et le renforcement des réglementations sur les résidus poussent les entreprises vers des modèles d'approvisionnement direct, bénéficiant à celles qui disposent d'un capital plus solide et de réseaux de chaîne d'approvisionnement robustes. Le paysage concurrentiel est modérément intense, permettant aux acteurs établis comme aux nouveaux entrants d'explorer diverses catégories et d'innover au sein du marché européen du thé.

Principaux Enseignements du Rapport

- Par forme, le thé en feuilles a dominé avec 61,88 % de la part du marché européen du thé en 2025 ; le thé CTC devrait progresser à un CAGR de 7,18 % jusqu'en 2031.

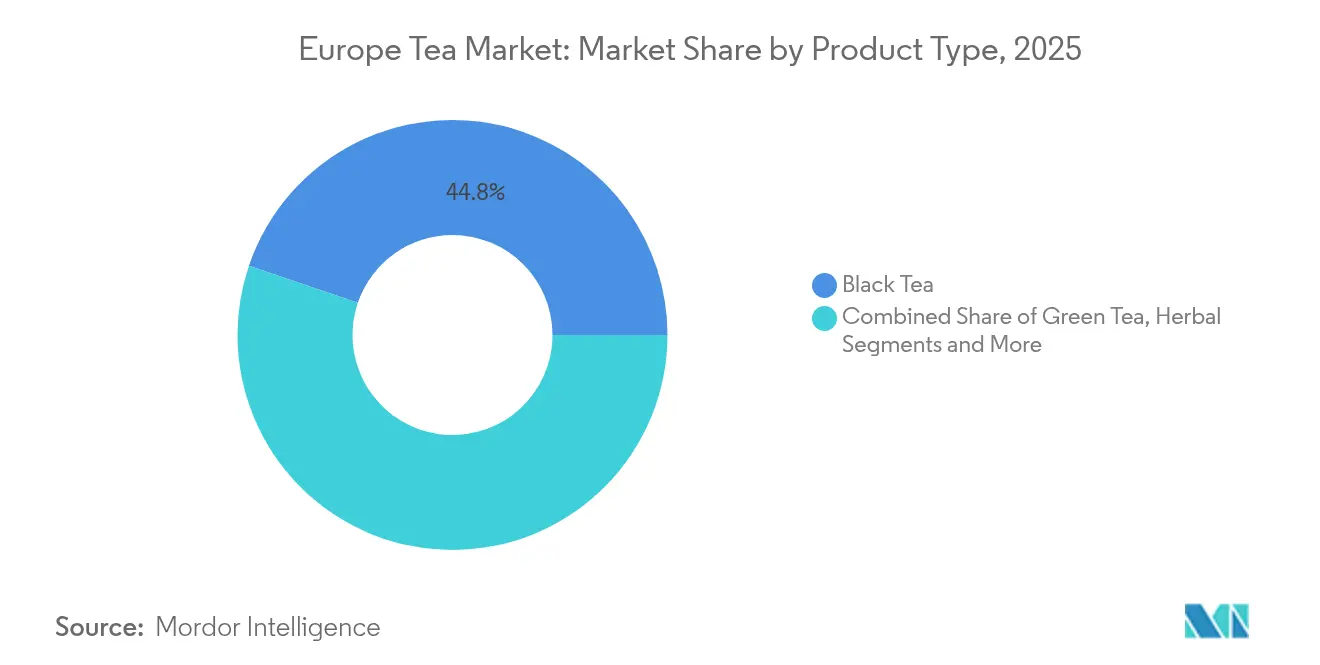

- Par type de produit, le thé noir a capturé 44,78 % de la taille du marché européen du thé en 2025, tandis que le thé aux herbes devrait croître à un CAGR de 8,56 % jusqu'en 2031.

- Par catégorie, le thé conventionnel a dominé avec une part de revenus de 84,05 % en 2025, tandis que le thé biologique s'accélère à un CAGR de 8,95 % sur la période de prévision.

- Par type d'emballage, les formats en boîte ont détenu une part de revenus de 68,57 % en 2025 ; les pochettes devraient progresser à un CAGR de 6,97 % jusqu'en 2031.

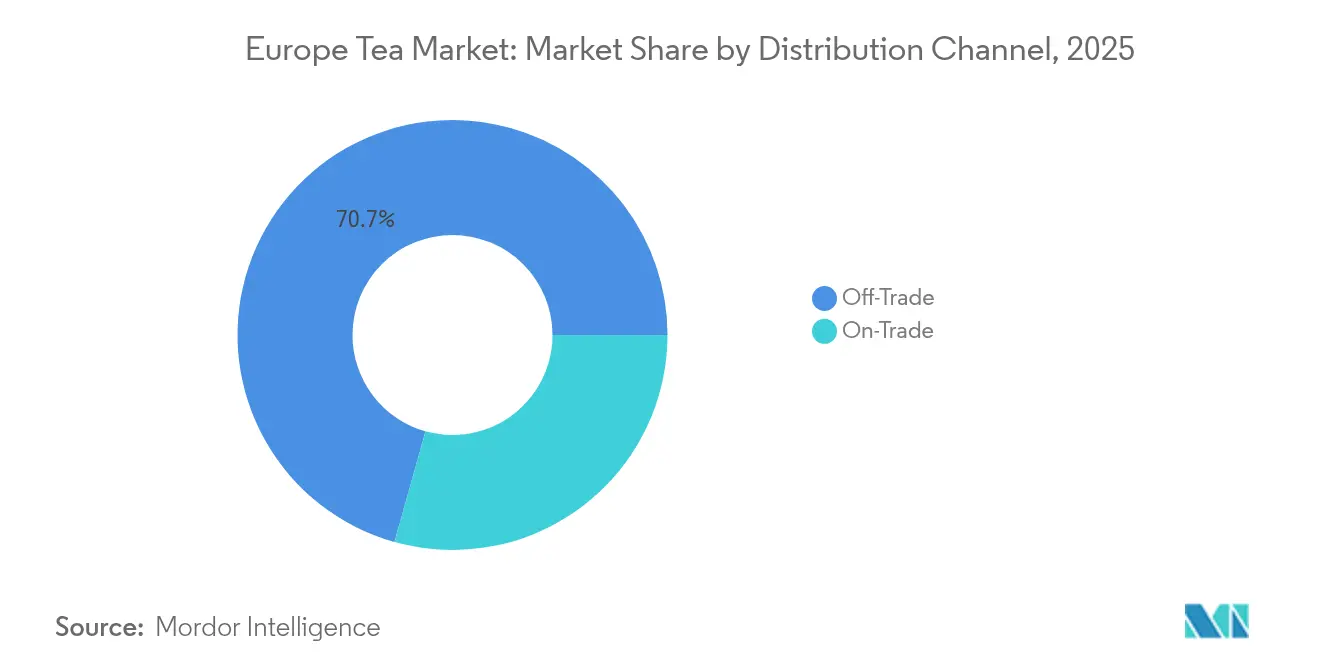

- Par canal de distribution, les points de vente hors commerce ont contrôlé 70,65 % des ventes en 2025, tandis que les établissements de commerce progressent à un CAGR de 8,79 % à mesure que l'hôtellerie se redresse.

- Par géographie, l'Allemagne détenait 24,06 % de la part du marché européen du thé en 2025, tandis que le Royaume-Uni devrait croître à un CAGR de 6,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen du Thé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Montée en gamme et hausse de la demande de thés de spécialité | +1.8% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Demande croissante de thés aux herbes et de thés verts | +1.2% | Allemagne, Royaume-Uni, Suède, Pays-Bas | Long terme (≥ 4 ans) |

| Importance culturelle et habitudes de consommation de thé | +0.8% | Royaume-Uni, Allemagne, Russie, Pologne | Long terme (≥ 4 ans) |

| Adoption du thé infusé à froid et du thé prêt à boire | +0.9% | Allemagne, France, Pays-Bas, Suède | Court terme (≤ 2 ans) |

| Objectifs de durabilité et de certification carbone neutre | +0.7% | Allemagne, Pays-Bas, Suède, France | Moyen terme (2-4 ans) |

| Expansion du commerce électronique en vente directe aux consommateurs | +0.6% | Allemagne, Royaume-Uni, France, Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en gamme et hausse de la demande de thés de spécialité

Les consommateurs européens sont de plus en plus disposés à payer une prime pour des expériences de thé de spécialité, faisant évoluer les propositions de valeur du marché loin des visions traditionnelles de produit de base. Cette tendance est particulièrement évidente en Allemagne. En 2024, les amateurs de thé en Allemagne, selon les données de l'Association Allemande du Thé, ont consommé en moyenne 67,2 litres chacun. Ce total comprenait 27,1 litres de thés noirs et verts traditionnels, et un notable 40,1 litres d'infusions aux herbes et aux fruits [1]Source : L'Association Allemande du Thé, « Rapport sur le Thé 2025 », www.teeverband.de. Les consommateurs soucieux de leur santé se tournent désormais vers des mélanges complexes et des thés de haute qualité. Les marques capables d'authentifier leurs histoires d'origine, leurs méthodes de transformation et leurs références en matière de durabilité sont bien placées pour bénéficier de ce changement, créant des opportunités d'expansion des marges. Les thés européens de domaine unique émergent comme des produits de spécialité. Des analyses comparatives mettent en évidence des profils aromatiques distincts entre les méthodes d'infusion à chaud et à froid, répondant aux goûts des consommateurs exigeants. La tendance à la premiumisation ne se limite pas à la qualité du produit ; elle s'étend également aux innovations en matière d'emballage, aux équipements d'infusion avancés et aux concepts de vente au détail expérientiels. Ces développements positionnent la consommation de thé comme une amélioration du style de vie, plutôt que comme un simple choix de boisson.

Demande croissante de thés aux herbes et de thés verts

En Europe, une conscience sanitaire accrue alimente la demande de thés verts et de thés aux herbes. Avec la montée des maladies non transmissibles, telles que le diabète et les maladies cardiaques, on observe un glissement prononcé vers des habitudes alimentaires plus saines. En 2024, la Fédération Internationale du Diabète a souligné qu'environ 66 millions d'Européens sont aux prises avec le diabète [2]Source : Fédération Internationale du Diabète, « L'Atlas du Diabète - Données par Région », https://diabetesatlas.org. Connus pour leurs antioxydants et leurs avantages pour la santé, les thés verts et aux herbes ont connu une popularité croissante. Ces thés sont réputés pour aider à la gestion du poids, améliorer la digestion et réduire le risque de maladies chroniques, ce qui en fait un choix privilégié parmi les consommateurs soucieux de leur santé. À l'échelle mondiale, les gouvernements et les entités de santé défendent ces thés dans leurs initiatives de santé. Un exemple concret : l'Autorité Européenne de Sécurité des Aliments souligne les avantages cardiovasculaires des polyphénols du thé vert, plaidant pour une acceptation plus large. De plus, la tendance croissante aux produits naturels et biologiques soutient davantage l'adoption des thés verts et aux herbes. Compte tenu de ces dynamiques, le marché des thés verts et aux herbes est prêt à croître dans les années à venir.

Importance culturelle et habitudes de consommation de thé

À travers l'Europe, des traditions culturelles profondément enracinées favorisent une résilience de la consommation qui perdure même à travers les fluctuations économiques. Le thé, en particulier, joue un rôle multifacette – servant non seulement de boisson, mais aussi de pièce maîtresse dans les cérémonies, les rassemblements sociaux et les rituels quotidiens. C'est une nuance que le café, dans certains segments démographiques, peine à égaler de manière constante. Les Britanniques, dont la culture du thé est profondément ancrée dans leur histoire, ont vu son influence se répercuter sur d'anciens territoires coloniaux. Pourtant, même si ces territoires adoptent le thé, le marché britannique présente une caractéristique unique : les habitudes de consommation de thé restent stables, largement indépendantes des fluctuations de revenus. En revanche, l'attrait du café semble plus étroitement lié aux niveaux de revenus. Pendant ce temps, en Allemagne, la culture du thé n'est pas monolithique. Les communautés de Frise orientale se distinguent, affichant des niveaux de consommation par habitant qui soulignent non seulement leur passion pour le thé, mais renforcent également un paysage de vente au détail spécialisé et ouvrent des portes pour un positionnement de produits premium. En Russie, le thé n'est pas seulement une boisson ; c'est un lien social. Cet accent culturel favorise les achats en vrac et une préférence distincte pour le thé en vrac, reléguant au second plan le sachet de thé plus pratique.

Objectifs de durabilité et de certification carbone neutre

Le Marché Européen du Thé est porté par l'accent croissant mis sur la durabilité et les objectifs de certification carbone neutre. Les producteurs et fournisseurs de thé adoptent activement des pratiques respectueuses de l'environnement pour atteindre ces objectifs, telles que la réduction des émissions de carbone lors de la production, la transition vers des sources d'énergie renouvelables et l'emploi de méthodes agricoles durables. De plus, les entreprises tirent parti de technologies avancées, notamment des systèmes de surveillance de l'empreinte carbone et des équipements économes en énergie, pour minimiser leur impact environnemental. Les gouvernements européens et les organismes de réglementation jouent également un rôle central en mettant en œuvre des politiques strictes et en offrant des incitations pour encourager les pratiques durables dans l'ensemble du secteur du thé. Ces efforts s'alignent sur les objectifs environnementaux mondiaux tout en répondant à la préférence croissante des consommateurs pour des produits de thé d'approvisionnement éthique et respectueux de l'environnement. Alors que les consommateurs favorisent de plus en plus les marques engagées en faveur de la durabilité, les acteurs du marché sont contraints d'innover et d'améliorer leurs offres pour rester compétitifs. Ce changement remodèle le paysage du marché en Europe, stimulant l'innovation, renforçant la réputation des marques et soutenant la croissance durable à long terme du secteur du thé.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification de la concurrence du café et des boissons prêtes à boire | -1.1% | Allemagne, France, Pays-Bas, Italie | Court terme (≤ 2 ans) |

| Impact du changement climatique sur les rendements du thé | -0.8% | À l'échelle de l'UE dans tous les pays | Moyen terme (2-4 ans) |

| Contrôle réglementaire sur les résidus de pesticides | -0.4% | À l'échelle de l'UE, notamment Allemagne, France | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre et coûts de conformité à l'approvisionnement éthique | -0.3% | Impacts sur la chaîne d'approvisionnement à l'échelle de l'UE dans tous les marchés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence du café et des boissons prêtes à boire

En Europe, la position dominante du café pose des défis à la croissance du thé, notamment auprès des jeunes consommateurs. Ces jeunes générations associent souvent le café à la productivité, au statut social et à un style de vie sophistiqué — des associations que les marques de thé peinent à reproduire de manière constante. Alors que le café a historiquement dominé l'Europe continentale et que le thé a prévalu en Grande-Bretagne, cette division est remise en question. L'essor de la culture du café de spécialité et le boom des cafés de troisième vague remodèlent ces schémas traditionnels. Parallèlement, les boissons prêtes à boire évoluent. Elles sont désormais enrichies d'ingrédients fonctionnels, conditionnées pour la commodité et commercialisées de manière agressive, positionnant le café et les boissons énergisantes comme des amplificateurs de performance plutôt que de simples rafraîchissements. De plus, la consommation de café est étroitement liée au revenu, ouvrant la voie à une expansion du marché premium. Les entreprises de thé, cependant, trouvent difficile de pénétrer ce marché de luxe sans faire évoluer leur image d'une consommation quotidienne vers une image de luxe et d'exclusivité. Dans le but de contrer l'avantage du café en matière de commodité, le marché européen des accessoires de thé se tourne vers des formats « à emporter ». Mais ce changement exige des investissements importants dans la chaîne d'approvisionnement et l'emballage, une contrainte que les petites entreprises de thé peinent souvent à supporter.

Impact du changement climatique sur les rendements du thé

Les rendements du thé font face à des défis liés aux impacts du changement climatique, qui constituent une contrainte significative sur le Marché Européen du Thé. Les changements de température, les régimes de précipitations irréguliers et les événements météorologiques extrêmes affectent directement la culture du thé. Ces variations climatiques entraînent une réduction de la productivité, une altération de la qualité et une vulnérabilité accrue aux ravageurs et aux maladies. Par exemple, des sécheresses prolongées ou des précipitations excessives peuvent perturber le cycle de croissance des plants de thé, entraînant des rendements plus faibles et une qualité inconstante. De plus, la hausse des températures peut déplacer les régions de culture optimales pour le thé, obligeant les producteurs à s'adapter à de nouvelles conditions environnementales ou à déplacer les plantations, ce qui peut être coûteux et chronophage. De telles perturbations augmentent non seulement les coûts de production, mais créent également des incertitudes dans la chaîne d'approvisionnement, affectant la disponibilité du thé sur le marché. De plus, la prévalence accrue des ravageurs et des maladies due à l'évolution des conditions climatiques aggrave les défis auxquels font face les producteurs de thé, car ils doivent investir dans des mesures supplémentaires de lutte antiparasitaire, augmentant encore les coûts. Ces facteurs entravent collectivement la croissance du Marché Européen du Thé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : La Dominance du Thé en Feuilles Favorise le Positionnement Premium

Le segment du thé en feuilles a généré 61,88 % de la taille globale du marché du thé en 2025, soulignant une forte préférence des consommateurs pour l'authenticité et le rituel d'infusion traditionnel. Le thé en feuilles est apprécié pour sa qualité supérieure, sa polyvalence et l'expérience premium qu'il offre, notamment aux consommateurs qui apprécient les variétés artisanales en vrac. Ce segment s'adresse principalement à ceux qui recherchent de véritables profils aromatiques et des processus d'infusion engageants, contribuant à sa domination sur le marché. De plus, le thé en feuilles présente des avantages environnementaux en réduisant les déchets d'emballage par rapport aux sachets de thé préemballés, s'alignant bien avec la demande croissante des consommateurs pour la durabilité. Les outils et équipements d'infusion avancés ont également rendu le thé en feuilles plus accessible et pratique, élargissant son attrait.

À l'inverse, le segment du thé CTC (Crush, Tear, Curl — Écraser, Déchirer, Enrouler), bien que plus petit en part de marché, connaît une croissance rapide à un CAGR de 7,18 %. Cette croissance est largement portée par les opérateurs de restauration et les acheteurs commerciaux qui privilégient le thé CTC pour son extraction rapide et sa saveur robuste, adaptée aux environnements à fort débit comme les cafés, les restaurants et les hôtels. Le temps d'infusion efficace du thé CTC permet aux établissements de restauration de servir les clients plus rapidement sans compromettre la force, en faisant un choix pratique dans les environnements animés. Bien qu'il ne bénéficie pas du même sentiment premium que le thé en feuilles, le thé CTC répond aux exigences de commodité et de cohérence, soutenant une expansion régulière au sein d'un segment de niche mais important du marché européen du thé. Ensemble, le thé en feuilles et le thé CTC répondent à des besoins distincts des consommateurs et des entreprises, illustrant les préférences diverses qui alimentent le paysage évolutif du thé en Europe.

Par Type de Produit : Le Thé aux Herbes Perturbe l'Hégémonie du Thé Noir

Le thé noir est resté le segment dominant sur le marché européen du thé en 2025, détenant une part de marché substantielle de 44,78 %. Cette préférence durable souligne la forte fidélité des consommateurs au thé noir, portée en grande partie par sa saveur riche et robuste et son attrait classique. Il continue d'être un produit de base dans les foyers et les établissements de restauration, souvent associé aux rituels traditionnels de consommation de thé et au patrimoine culturel, notamment dans des pays comme le Royaume-Uni et l'Allemagne. La polyvalence du thé noir lui permet d'être consommé nature ou avec des ajouts tels que du lait, du sucre ou du citron, répondant à un large éventail de préférences gustatives. Bien que l'innovation dans les variétés et les mélanges de thé noir ait ralenti par rapport aux thés de spécialité, il reste un générateur de revenus fiable compte tenu de sa position bien établie. La stabilité du segment est également soutenue par des canaux de distribution bien établis et une demande continue des consommateurs pour des produits familiers et de confiance.

En revanche, le segment du thé aux herbes, bien que plus petit en part de marché, est la catégorie à la croissance la plus rapide en Europe, se développant à un CAGR remarquable de 8,56 %. Cette croissance rapide reflète un changement d'orientation des consommateurs vers la santé et le bien-être, les acheteurs adoptant de plus en plus les mélanges aux herbes pour leurs avantages fonctionnels tels que la relaxation, la santé digestive et le soutien immunitaire. Les thés aux herbes contiennent souvent des ingrédients comme la camomille, la menthe poivrée, le gingembre et le curcuma, qui sont célébrés pour leurs propriétés thérapeutiques naturelles. L'attrait du segment est encore renforcé par l'intérêt croissant des consommateurs pour les alternatives sans caféine et les produits à étiquette propre avec un approvisionnement transparent. De plus, des combinaisons de saveurs innovantes et des formats pratiques comme les thés aux herbes prêts à boire ont élargi la portée du marché. En conséquence, le thé aux herbes se taille une niche significative, attirant des données démographiques plus jeunes et soucieuses de leur santé et créant de nouvelles opportunités pour le développement de produits et l'expansion du marché au sein du paysage européen du thé.

Par Catégorie : L'Essor du Bio Défie la Domination du Conventionnel

Le thé conventionnel a maintenu une position dominante sur le marché européen du thé en 2025, représentant 84,05 % du total des ventes. Cette part de marché significative souligne la forte préférence des consommateurs pour les offres de thé traditionnelles qui bénéficient d'une reconnaissance de marque bien établie et d'une large disponibilité. Les thés conventionnels bénéficient de vastes réseaux de distribution et d'une large gamme de produits répondant à divers goûts et niveaux de prix. De nombreux consommateurs continuent de choisir ces options familières pour leur qualité constante et leur prix accessible. Bien qu'il ne soit pas nécessairement considéré comme le segment le plus innovant, le thé conventionnel reste un moteur de revenus fiable pour les grands acteurs. Sa présence bien établie est soutenue par des habitudes et des préférences de longue date dans différentes régions européennes, notamment dans les marchés matures comme l'Allemagne et le Royaume-Uni.

D'autre part, le thé biologique est le segment à la croissance la plus rapide, se développant à un CAGR impressionnant de 8,95 %. Cette croissance est étroitement liée à la demande croissante des consommateurs pour des produits soucieux de la santé et respectueux de l'environnement, car de plus en plus d'acheteurs recherchent des certifications biologiques et un approvisionnement durable. L'essor des engagements de neutralité carbone des entreprises leaders a encore renforcé l'attrait des gammes de thé biologique, s'alignant sur les tendances climatiques et de consommation éthique plus larges. Les thés biologiques attirent une démographie de niche mais en expansion rapide qui valorise la pureté, la traçabilité et la réduction de l'utilisation de produits chimiques dans la culture. Des efforts de marketing renforcés autour des produits biologiques et respectueux de l'environnement, ainsi que des innovations en matière d'emballage et de canaux de vente au détail, favorisent une adoption plus large à travers l'Europe. Cette dynamique signale un changement significatif dans les priorités des consommateurs et présente de solides opportunités pour les marques de capitaliser sur l'innovation axée sur la durabilité dans le marché du thé.

Par Type d'Emballage : L'Innovation Défie les Formats Traditionnels

Les boîtes ont capturé la plus grande part des revenus du marché européen du thé en 2025, représentant 68,57 % du total des ventes. Leur domination est largement attribuée à une visibilité supérieure en rayon, qui aide à attirer l'attention des consommateurs aussi bien dans les commerces de détail physiques que dans les magasins spécialisés. Les boîtes sont également privilégiées pour leur adéquation comme options de cadeaux, présentant souvent des designs attrayants et des emballages premium qui améliorent la valeur perçue. Ce format d'emballage prend en charge une grande variété de types de thé, des mélanges quotidiens aux assortiments de luxe, répondant à diverses préférences des consommateurs. Les canaux de distribution établis ont aidé les boîtes à maintenir leur position de leader, bénéficiant de la familiarité des acheteurs et de la facilité d'empilage et d'exposition. De plus, les boîtes offrent suffisamment d'espace pour l'image de marque et les informations détaillées sur le produit, ce qui renforce la confiance des consommateurs et les décisions d'achat.

En revanche, les pochettes représentent le segment d'emballage à la croissance la plus rapide, se développant à un CAGR robuste de 6,97 %. Cette croissance est portée par l'essor du commerce électronique et des ventes directes aux consommateurs, où un emballage léger et économe en espace est crucial pour l'optimisation des coûts d'expédition. Les pochettes séduisent également les consommateurs qui privilégient la fraîcheur et la commodité, car beaucoup sont dotées de fermetures refermables qui aident à maintenir l'arôme et la qualité du thé après ouverture. Leur format flexible est idéal pour une variété de mélanges de thé, y compris les produits premium en vrac et de spécialité, répondant aux styles de vie évolutifs des consommateurs axés sur la portabilité et la facilité d'utilisation. Les innovations dans la conception des pochettes les ont rendues de plus en plus attrayantes dans les environnements de vente au détail également, offrant un attrait distinctif en rayon avec une esthétique moderne. Alors que les ventes numériques continuent de croître à travers l'Europe, les pochettes devraient consolider leur position sur le marché en répondant à la demande de solutions d'emballage durables, pratiques et conviviales.

Par Canal de Distribution : La Transformation Numérique Remodèle le Paysage du Commerce de Détail

Les canaux hors commerce ont dominé le marché européen du thé en 2025, représentant 70,65 % du total des revenus. Cette part substantielle est principalement portée par la vaste portée des supermarchés et des épiceries, qui offrent commodité, larges gammes de produits et prix compétitifs. Ces points de vente au détail restent les points d'achat préférés de la plupart des consommateurs, soutenant des ventes régulières dans divers segments de thé, notamment les thés conventionnels, biologiques et de spécialité. La force du hors commerce provient également de réseaux de distribution bien établis, d'activités promotionnelles et d'un placement en rayon attractif qui améliorent la visibilité et l'accessibilité des produits. De plus, l'essor du commerce électronique au sein du hors commerce a contribué à maintenir cette position dominante en répondant aux consommateurs qui valorisent la commodité et les options de livraison à domicile.

En revanche, les canaux de commerce sont le segment à la croissance la plus rapide, se développant à un CAGR notable de 8,79 %. Cette accélération est alimentée par la résurgence de la restauration expérientielle alors que les consommateurs reprennent les activités sociales et de loisirs après la pandémie. Les environnements de commerce offrent des opportunités uniques pour la premiumisation, l'engagement de marque et l'innovation grâce à des offres de thé de spécialité et prêt à boire adaptées pour améliorer l'expérience client. La croissance du commerce reflète également une forte demande de thés de haute qualité, fonctionnels et artisanaux qui peuvent être dégustés dans des cadres soignés, amplifiant l'exposition de la marque. De plus, les opérateurs de commerce accordent de plus en plus la priorité à la durabilité, à l'approvisionnement éthique et aux nouveaux formats de thé pour répondre aux attentes évolutives des consommateurs. Ce segment de croissance dynamique est vital pour l'expansion future du marché, offrant des voies pour une tarification premium et des connexions plus profondes avec les consommateurs au-delà des canaux de vente au détail traditionnels.

Analyse Géographique

Le marché européen du thé en 2025 voit l'Allemagne comme le leader incontesté avec une part dominante de 24,06 % en volume, soulignant son statut de plus grand consommateur de thé en Europe. Les consommateurs allemands manifestent de fortes préférences pour les thés noirs, verts, aux herbes et prêts à boire, soutenues par une culture du thé mature et diversifiée. Bien que le marché allemand montre des signes de maturité avec de légères baisses de volume, il reste un pilier du paysage européen du thé, générant des revenus substantiels et maintenant son leadership, favorisant les mélanges faibles en sucre et fonctionnels. Les supermarchés établis du pays, le commerce électronique et les canaux de vente au détail spécialisés offrent une plateforme robuste pour une innovation continue des produits et une premiumisation au sein de son marché mature mais en évolution.

Le Royaume-Uni, en revanche, est prêt pour une croissance rapide jusqu'en 2031 avec un CAGR projeté de 6,33 %. Cette hausse est largement attribuée au patrimoine profondément enraciné du Royaume-Uni avec le thé et à une demande croissante des consommateurs pour des mélanges artisanaux et premium. La capitalisation boursière du Royaume-Uni, imprégnée d'une identité culturelle qui vénère la consommation de thé, voit une demande prononcée pour des produits biologiques, de spécialité et axés sur la santé. Les données de la Carte Commerciale de l'ITC révèlent que la valeur des importations de thé du Royaume-Uni a bondi de 303,18 millions USD en 2021 à un montant anticipé de 377,01 millions USD en 2024, soulignant davantage la trajectoire de croissance robuste du marché. Les millennials urbains et les consommateurs soucieux de leur santé stimulent cette croissance, se tournant vers des variétés de thé innovantes telles que les thés d'origine unique, aux herbes et fonctionnels. Soutenu par l'expansion des canaux de commerce électronique et des lancements de produits premium qui harmonisent la tradition avec les tendances contemporaines du bien-être, le Royaume-Uni est en bonne voie pour émerger comme le premier marché européen par revenus.

Les autres pays européens contribuent activement à la dynamique du marché avec des schémas de croissance et des préférences variés. La Roumanie et l'Espagne sont des marchés émergents avec une consommation de thé croissante. Ces pays, ainsi que la Pologne, le Danemark et la Suède, connaissent une demande en expansion portée par une sensibilisation croissante à la santé et l'adoption de thés premium et biologiques. Pendant ce temps, la France maintient une position solide avec une croissance progressive, soutenue par une base de consommateurs qui valorise la qualité et la durabilité. Cette diversité géographique enrichit le marché européen du thé dans son ensemble, présentant des opportunités pour un marketing ciblé, une innovation de produits et des initiatives de durabilité adaptées aux préférences locales et aux tendances évolutives des consommateurs.

Paysage réglementaire

Le thé mis sur le marché de l'UE doit se conformer au cadre de la législation générale sur les denrées alimentaires, supervisé par la Commission européenne (DG SANTE) et étayé par les avis scientifiques de l'EFSA. Le règlement (UE) 2023/915 de la Commission (en vigueur à compter du texte consolidé de janvier 2025) fixe des teneurs maximales pour les contaminants dans les denrées alimentaires et couvre explicitement le thé (Camellia sinensis) et les thés aromatisés sous forme séchée et liquide, ce qui relève le niveau d'exigence en matière de conformité pour les importateurs et conditionneurs positionnés sur le premium et le bien-être.

Pour les produits fonctionnels et à base d'extraits, le règlement (UE) 2022/2340 de la Commission limite les extraits de thé vert contenant de l'EGCG à moins de 800 mg par portion quotidienne et exige des avertissements spécifiques destinés aux consommateurs, ce qui façonne la formulation et l'étiquetage des innovations de thé proches des compléments alimentaires. Les contrôles aux frontières et sur le marché intérieur sont renforcés par le règlement d'exécution (UE) 2024/885 de la Commission, qui définit des méthodes d'échantillonnage et d'analyse actualisées pour les mycotoxines dans les thés séchés et infusions à base de plantes. Le dédouanement repose sur la classification TARIC/tarif douanier commun sous la position SH 0902, où le traitement tarifaire varie selon la présentation du produit et les seuils d'emballage.

Analyse de la chaîne de valeur

La chaîne de valeur du thé en Europe commence généralement par la culture et la transformation primaire dans les pays d'origine, suivies du commerce en gros via des enchères et des exportateurs, puis du transport maritime vers des ports d'entrée européens qui font office de nœuds de redistribution, notamment Rotterdam, Hambourg, Anvers, Felixstowe et London Gateway. Après l'importation, le thé passe couramment par l'entreposage sous douane et des opérateurs spécialisés pour le nettoyage/tamisage, le mélange et l'aromatisation avant d'être conditionné en boîtes, sachets ou pochettes pour la vente au détail et la restauration. Cela correspond à la répartition du marché où le hors-domicile domine les ventes (70,65 % en 2025), tandis que la restauration progresse plus rapidement.

L'exécution en aval dépend de plus en plus d'une logistique axée sur la conformité, incluant la documentation douanière, les contrôles de contaminants et de résidus, et la traçabilité, ainsi que des capacités d'exécution multicanal soutenant le commerce électronique et la vente directe au consommateur. Un exemple concret est le partenariat conclu en janvier 2026 entre 3P Logistics Limited et Vahdam Teas pour une exécution multicanal basée au Royaume-Uni, illustrant la manière dont les marques renforcent leur contrôle sur les stocks, la fraîcheur et les niveaux de service. La coordination sectorielle et l'interface avec les politiques publiques sont soutenues par Tea and Herbal Infusions Europe (THIE), qui représente producteurs et négociants et dialogue avec les institutions de l'UE sur la sécurité alimentaire et les exigences connexes.

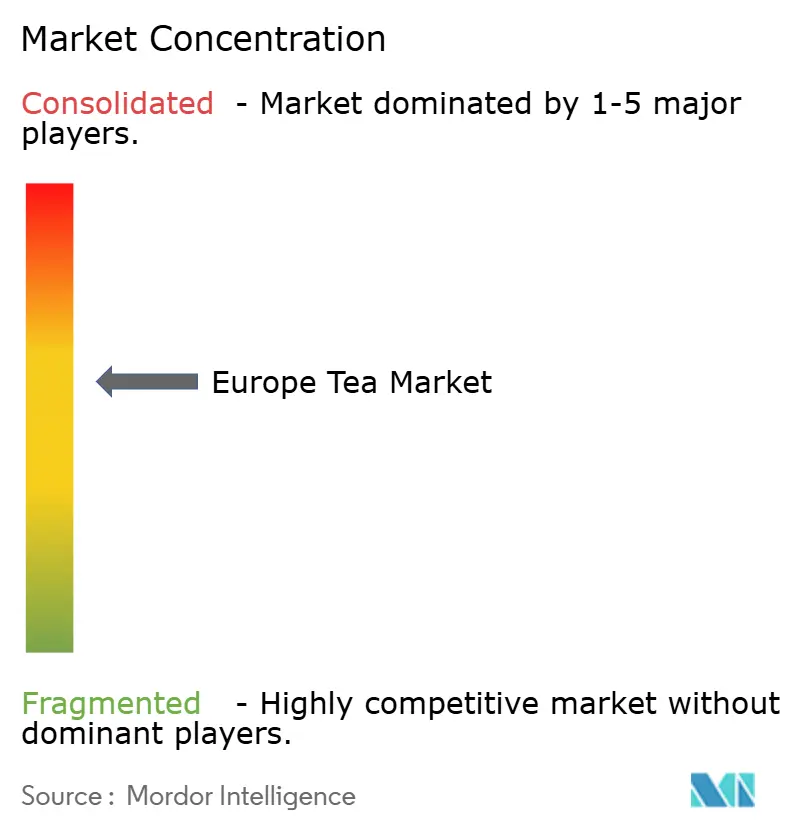

Paysage Concurrentiel

Le marché européen du thé démontre un niveau modéré de concentration, avec un score de concentration de marché de 6, reflétant un environnement concurrentiel équilibré où les grandes multinationales et les marques de spécialité de niche opèrent avec succès. Cette structure permet des stratégies diverses, les entreprises dominantes tirant parti de leur échelle et de leurs ressources substantielles pour optimiser les chaînes d'approvisionnement et la portée marketing, tandis que les marques de spécialité plus petites capitalisent souvent sur des offres de produits uniques et de solides relations avec les consommateurs construites autour d'histoires d'origine et de qualités artisanales. Un tel paysage favorise l'innovation et la variété, garantissant que les préférences des consommateurs dans différents segments — du grand public au premium et au biologique — sont bien satisfaites.

Les acteurs leaders tels qu'Ekaterra d'Unilever, Twinings d'Associated British Foods et Bettys & Taylors of Harrogate Ltd occupent des positions de premier plan grâce à leurs vastes réseaux de distribution couvrant les supermarchés, les commerces de proximité, les plateformes de commerce électronique et les canaux de restauration à travers l'Europe. Leur reconnaissance de marque bien établie et leurs capacités financières leur permettent de maintenir leur leadership sur le marché en investissant massivement dans le développement de produits, les initiatives de durabilité et l'engagement des consommateurs. Ces entreprises excellent à combiner l'équité de marque traditionnelle avec les tendances modernes, telles que les gammes de produits soucieuses de la santé, les thés prêts à boire et les emballages respectueux de l'environnement. Leurs avantages d'échelle leur permettent également de négocier des contrats d'approvisionnement favorables et d'optimiser la logistique, ce que les concurrents plus petits trouvent difficile à égaler.

Pendant ce temps, les marques de spécialité et les acteurs plus petits complètent le marché en ciblant des segments de consommateurs de niche à la recherche de thés de haute qualité, d'origine unique, biologiques ou d'approvisionnement éthique. Ces marques utilisent des stratégies de positionnement différenciées qui mettent en avant la traçabilité, le savoir-faire et les avantages pour le bien-être, engageant souvent les consommateurs par la narration et des chaînes d'approvisionnement transparentes. Cette diversité enrichit le paysage concurrentiel en stimulant la premiumisation et en incitant les grandes entreprises à innover continuellement. En fin de compte, la structure modérément concentrée du marché européen du thé soutient une interaction dynamique où l'échelle, le patrimoine, la durabilité et la différenciation axée sur le consommateur définissent le succès aussi bien pour les grands acteurs que pour les marques de spécialité émergentes.

Leaders du Secteur Européen du Thé

Associated British Foods PLC

Unilever PLC

Teekanne GmbH & Co. KG

Bettys & Taylors of Harrogate Ltd

Tata Consumer Products Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences de qualité et d'emballage induites par la réglementation créent une marge de manœuvre pour des thés premium et bien-être conformes et traçables, en particulier alors que la vigilance sur les résidus et les limites de contaminants poussent les acheteurs vers un approvisionnement et une vérification plus stricts. Le cadre européen couvrant les contaminants (règlement (UE) 2023/915) et la sécurité et l'étiquetage des extraits de thé vert (règlement (UE) 2022/2340) récompense les fournisseurs capables de documenter l'origine, les contrôles et la rigueur de formulation. Cela déplace la valeur vers des propositions à plus forte marge, au-delà du thé noir du quotidien.

L'investissement dans la capacité européenne de mélange et de conditionnement, ainsi que les nouveaux formats de mise sur le marché, élargit les options concurrentielles sur des marchés clés tels que l'Allemagne, le Royaume-Uni et la France. En avril 2026, Dammann Frères a inauguré un pôle de production de 30 millions d'euros à Dreux, en France, intégrant mélange, conditionnement et logistique, ce qui soutient la réactivité locale pour les assortiments spécialisés. Du côté de la consommation, les concepts de restauration centrés sur le thé renforcent les signaux de demande spécialisée : CoCo Bubble Tea a présenté des initiatives de croissance en Europe, incluant un partenariat au Benelux annoncé en avril 2026 et une approche de distribution centrée sur les Pays-Bas mentionnée en 2025. Combiné à la dynamique plus large de la restauration, cela renforce les opportunités pour les marques capables de fournir des formats de thé cohérents et à haut débit, y compris le CTC et les options prêtes à servir, aux côtés d'innovations premium en feuilles entières et à base de plantes.

Développements récents du secteur

- Juillet 2026 : Associated British Foods a mis en avant les performances de Twinings dans sa mise à jour commerciale de juillet 2026, notant une demande pour les thés bien-être sur des marchés clés, dont le Royaume-Uni. L'accent mis sur la croissance portée par le bien-être soutient les stratégies continues de renouvellement et de premiumisation du thé de marque grand public, influençant les décisions d'assortiment dans la vente au détail et la restauration.

- Juillet 2025 : Luxmi Group a acquis une participation majoritaire dans Brew Tea Co, basée au Royaume-Uni, positionnant l'entreprise autour d'un modèle spécialisé plus intégré, de la ferme à la tasse. Cette acquisition signale une consolidation en cours dans le thé premium et renforce le rôle du Royaume-Uni comme plaque tournante pour la construction et la distribution de marques spécialisées.

- Novembre 2024 : PG Tips a lancé une nouvelle gamme de thés noirs spécialement mélangés, incluant Earl Grey, Chai, Gold et English Breakfast, adaptée aux préférences gustatives britanniques telles que la consommation avec du lait. Ce renouvellement reflète la pression concurrentielle dans le thé noir de base, où les marques utilisent l'innovation des mélanges pour défendre leurs parts alors que les consommateurs montent en gamme au sein de formats familiers.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la valeur du thé vendu pour la consommation à travers l'Europe, en comptabilisant les formats emballés et en vrac vendus via la vente au détail et la restauration, et incluant les variétés grand public et spécialisées.

Exclusions du périmètre : Nous excluons le café, le cacao et les autres boissons chaudes, ainsi que les équipements de production de thé et les machines d'emballage.

Aperçu de la segmentation

- Par Forme

- Thé en Feuilles

- Thé CTC

- Par Type de Produit

- Thé Noir

- Thé Vert

- Thé aux Herbes

- Thé Oolong

- Thé aux Fruits et Thé Aromatisé

- Autres Types de Produits

- Par Type d'Emballage

- Boîte

- Sachet

- Pochette

- Sachets Individuels

- Autres Types d'Emballage

- Par Catégorie

- Conventionnel

- Biologique

- Par Canal de Distribution

- Hors Commerce

- Supermarchés/Hypermarchés

- Commerces de Proximité

- Magasins de Vente au Détail en Ligne

- Magasins de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Commerce

- Hors Commerce

- Par Géographie

- Allemagne

- Royaume-Uni

- France

- Russie

- Italie

- Espagne

- Pays-Bas

- Pologne

- Suède

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle claire sur les quantités de thé importées en Europe, déplacées au sein de l'Europe et consommées, ainsi que sur l'évolution des prix et des habitudes de consommation. Nous nous sommes appuyés sur des statistiques publiques et des séries de référence telles que UN Comtrade, Eurostat, FAOSTAT et les publications de l'International Tea Committee pour ancrer le contexte commercial et de production, complétées par les offices statistiques nationaux et les publications douanières lorsque des détails par pays étaient nécessaires.

Pour traduire ces signaux en un modèle de valeur exploitable, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse crédible traitant des portefeuilles de thé, des actions tarifaires et de l'exposition aux canaux. En outre, un abonnement payant agrégeant les données financières des entreprises, ainsi qu'un autre facilitant les recherches de brevets, ont été utilisés de manière sélective pour confirmer l'activité produit et vérifier la cohérence de l'ampleur des revenus de thé divulgués. Les sources citées ici sont uniquement illustratives, et nous avons également consulté de nombreuses autres références publiques et abonnements payants pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire a ensuite servi à tester ce que les sources documentaires ne peuvent pas expliquer entièrement, en particulier les évolutions des prix au conditionnement, les changements de mix entre thé noir, vert et à base de plantes, et le comportement des volumes de marque de distributeur par rapport aux marques nationales selon les pays. Nous avons échangé avec un éventail de parties prenantes telles que des propriétaires de marques, des importateurs et distributeurs, des experts des canaux de distribution et des category managers, et la couverture a été équilibrée entre les principaux marchés européens afin de pouvoir corriger les hypothèses lorsque les dynamiques locales diffèrent.

Répartition des répondants au terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 42 % | |

| Acteurs plus petits : 15 % | Managers : 43 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en combinant une approche descendante et ascendante, où un bassin de demande au niveau national est d'abord reconstitué à partir des signaux de population et de consommation par habitant, qui sont ensuite convertis en valeur à l'aide de fourchettes de prix par canal et du mix produit. Une fois cette première vision établie, elle est corroborée par des approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs, la vérification des volumes d'importation multipliés par les valeurs unitaires observées, et la validation des répartitions entre vente au détail et restauration via des vérifications par canal.

Quelques données pratiques qui façonnent le modèle incluent les tendances d'importation et de réexportation pour les principaux codes SH du thé, les signaux de premiumisation visibles dans les valeurs unitaires moyennes, le déplacement de part vers les thés à base de plantes et spécialisés, la pénétration du bio lorsqu'elle est mesurable, et le rythme d'adoption de la vente au détail en ligne pour le thé emballé. Lorsqu'une vérification ascendante est incomplète car des entreprises privées ne divulguent pas leurs revenus, les lacunes sont traitées par des allocations de part prudentes, ensuite recoupées lors des entretiens.

Pour les prévisions, nous nous appuyons principalement sur l'analyse de scénarios, où les trajectoires de demande et de prix sont construites à partir des conditions macroéconomiques et des signaux de catégorie, puis examinées avec des experts primaires afin que les hypothèses restent réalistes. En pratique, la vision prospective est influencée par l'inflation et l'élasticité-prix attendue, la normalisation probable des promotions, et le mouvement de mix vers des formats à plus forte valeur sur certains marchés.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs passes afin que les incohérences ne soient pas répercutées dans le jeu de données final. Nous comparons les totaux modélisés à des signaux indépendants tels que les valeurs commerciales, les tendances de valeur unitaire et les indicateurs de consommation par pays, puis nous examinons les écarts qui semblent trop importants pour être expliqués par le mix, le calendrier ou la devise.

Avant validation finale, le modèle est examiné par un autre analyste, et les mouvements inhabituels déclenchent des vérifications supplémentaires des données d'entrée et, si nécessaire, de rapides reprises de contact avec les répondants primaires concernés. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs peuvent modifier les prix, la demande ou la structure des canaux. Juste avant la livraison, une passe finale est réalisée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de la taille du marché européen du thé de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour le thé en Europe ne correspondent pas toujours car le périmètre et la base de tarification peuvent être définis différemment, et même de faibles différences de couverture des canaux peuvent s'accumuler rapidement à l'échelle régionale. Le calendrier a également son importance, car les prix du thé ont évolué par paliers, si bien que le choix de l'année de référence et des fenêtres de conversion de devise peut modifier la valeur indiquée.

L'écart principal provient du fait que l'estimation repose sur la valeur des ventes aux consommateurs ou sur les valeurs commerciales au niveau du commerce de gros, Mordor Intelligence comptabilisant la valeur de la vente au détail et de la restauration pour l'ensemble des types de thé et des canaux, plutôt que de traiter les valeurs d'importation comme un substitut direct des revenus du marché final.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,86 milliards USD (2026) | |

| Cabinet de conseil régional A | 10,18 milliards USD (2024) | Utilise une base de valeur plus restreinte et un cadrage d'année de référence qui peut sous-estimer la restauration et les mix spécialisés à prix plus élevé à travers l'Europe occidentale, ce qui tire le total vers le bas par rapport à une construction fondée sur la valeur consommateur. |

| Éditeur spécialisé B | 13,40 milliards USD (2024) | L'année n'est pas clairement précisée dans le résumé public, et le dimensionnement semble s'appuyer sur de larges intrants directionnels, ce qui peut négliger les effets de réexportation et la dispersion des prix par pays selon les canaux. |

Pris ensemble, l'écart s'explique principalement par la base de valeur, l'alignement des années et la manière dont le mix et les canaux sont traités, plutôt que par une vision totalement différente de la demande de thé. Notre processus maintient les hypothèses traçables à un petit ensemble d'indicateurs observables, ce qui facilite les mises à jour et les analyses de sensibilité pour les utilisateurs.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché européen du thé d'ici 2031 ?

Il devrait atteindre 26,68 milliards USD, soutenu par un CAGR de 5,05 % porté par la premiumisation et la demande en matière de bien-être.

Quel type de produit connaît la croissance la plus rapide en Europe ?

Le thé aux herbes est en tête avec un CAGR de 8,56 %, soutenu par des avantages fonctionnels et une diversité botanique.

Quelle est l'importance du thé biologique en Europe ?

Bien que le thé conventionnel domine, les variantes biologiques se développent à un CAGR de 8,95 % alors que les consommateurs paient des primes pour une durabilité certifiée.

Quels formats d'emballage prennent de l'élan ?

Les pochettes refermables progressent à un CAGR de 6,97 % en raison de leur adéquation au commerce électronique et de la conservation de la fraîcheur.

Pourquoi l'Allemagne est-elle essentielle au paysage régional du thé ?

L'Allemagne commande 24,06 % de part de marché, une vaste infrastructure d'importation et des traditions de consommation culturellement ancrées.

Dernière mise à jour de la page le: