Taille et part du marché européen des ingrédients de malt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 2.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des ingrédients de malt par Mordor Intelligence

La taille du marché européen des ingrédients de malt en 2026 est estimée à 1,65 milliard USD, en progression par rapport à la valeur de 2025 de 1,56 milliard USD, avec des projections pour 2031 montrant 2,15 milliards USD, croissant à un TCAC de 5,48 % sur la période 2026-2031. Alors que la demande en bière artisanale premium connaît une forte hausse et que les bières sans alcool recherchent de plus en plus des malts riches en arômes, la croissance à long terme de l'orge maltée, du seigle, du blé et de l'avoine demeure robuste. Cette croissance est encore renforcée par l'expansion des capacités de distillation du Scotch et des spiritueux continentaux. Les exigences d'étiquetage propre émanant des boulangers et des fabricants de céréales de petit-déjeuner, conjuguées à la disponibilité accrue de matières premières biologiques dans le cadre du Règlement UE 2018/848, offrent des opportunités amplifiées tout au long de la chaîne de valeur[1]Source : Commission européenne, "Production et produits biologiques", agriculture.ec.europa.eu. Par ailleurs, les brasseurs manifestent un intérêt croissant pour des chaînes d'approvisionnement certifiées à faible empreinte carbone. Les principaux thèmes d'innovation incluent le touraillage à haute efficacité énergétique, les mélanges personnalisés qui offrent aux brasseurs un avantage distinctif, et les extraits de malt liquides qui simplifient les opérations de boulangerie. Des défis persistent néanmoins : les fluctuations des rendements en orge induites par la sécheresse et la hausse des prix de l'électricité et du gaz naturel compromettent les marges des petits malteurs. Ce scénario accentue l'avantage concurrentiel des acteurs qui ont adopté l'intégration verticale et investi dans la décarbonisation.

Principaux enseignements du rapport

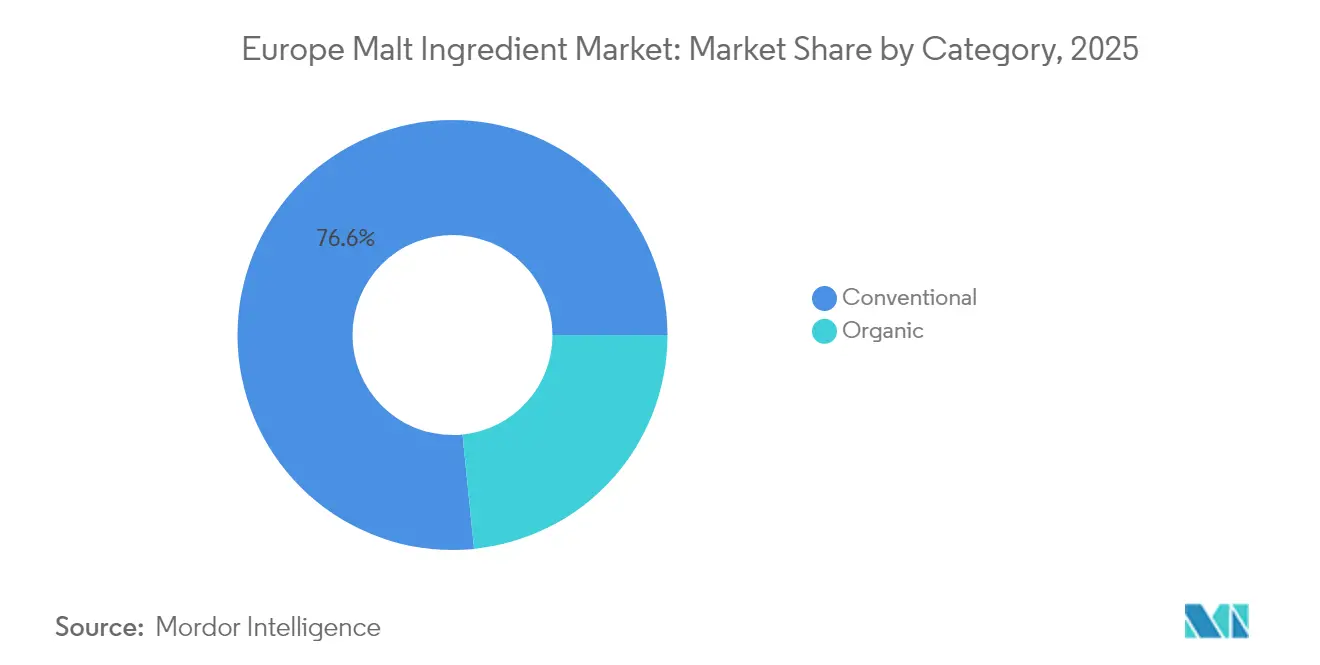

- Par catégorie, les produits conventionnels ont capté 76,60 % de la part du marché européen des ingrédients de malt en 2025, tandis que les variantes biologiques devraient s'étendre à un TCAC de 6,85 % jusqu'en 2031.

- Par source, l'orge dominait avec une part de 47,80 % en 2025 ; le malt de seigle est positionné pour la croissance la plus rapide avec un TCAC de 5,92 % jusqu'en 2031.

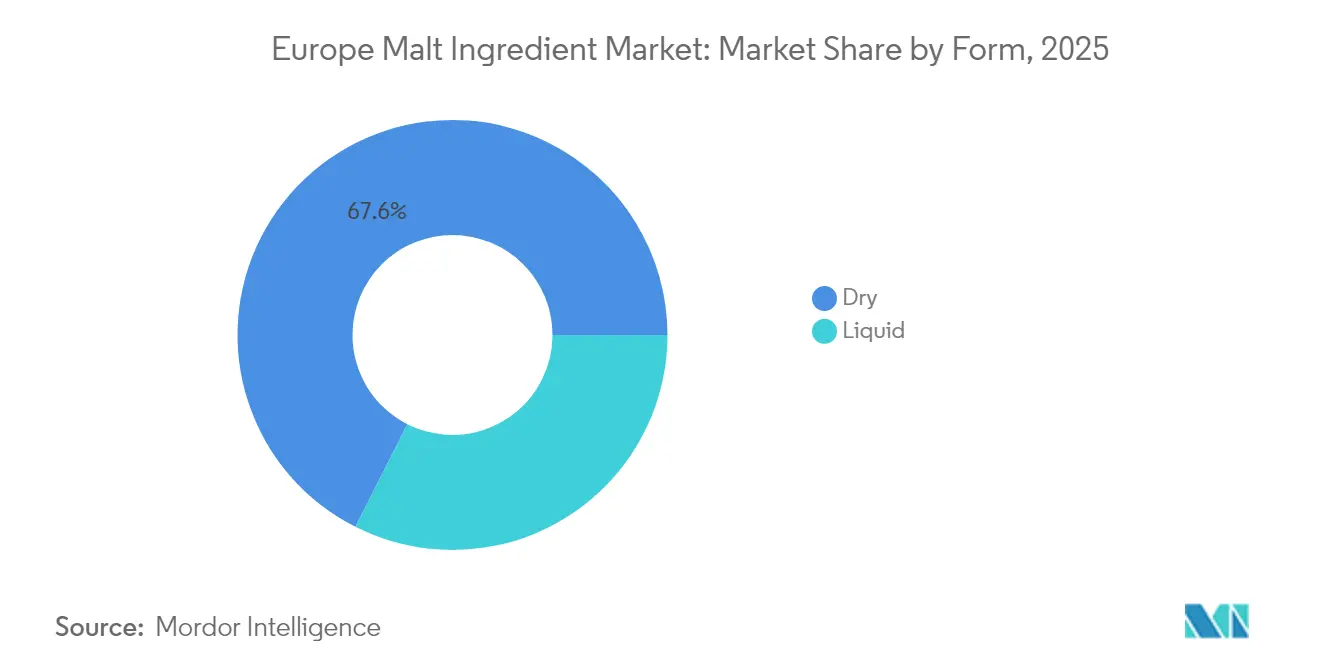

- Par forme, le malt sec commandait 67,55 % des revenus en 2025, mais l'extrait de malt liquide devrait progresser à un TCAC de 7,15 % jusqu'en 2031, soutenu par l'adoption dans la boulangerie et le brassage à façon, selon EUROMALT.EU.

- Par application, les boissons représentaient 82,65 % de la part en 2025, tandis que les céréales de petit-déjeuner enregistreront le TCAC le plus élevé à 6,86 % jusqu'en 2031.

- Par géographie, l'Allemagne a généré 23,35 % des revenus de 2025 ; l'Espagne est positionnée pour le TCAC le plus élevé à 6,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des ingrédients de malt

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des brasseries artisanales en Europe et premiumisation | +1.2% | Allemagne, Royaume-Uni, Pays-Bas, Belgique, France | Moyen terme (2-4 ans) |

| La poussée des bières sans alcool et à faible teneur en alcool nécessite des malts riches en arômes | +0.9% | Allemagne, Royaume-Uni, Espagne, pays nordiques | Court terme (≤ 2 ans) |

| Ajouts de capacités de distillation de Scotch et de spiritueux européens | +0.7% | Royaume-Uni (Écosse), Irlande, France | Long terme (≥ 4 ans) |

| Reformulation à étiquetage propre dans la boulangerie, les céréales et les boissons prêtes à consommer | +0.8% | Allemagne, France, Royaume-Uni, Italie, Pays-Bas | Moyen terme (2-4 ans) |

| Mélanges personnalisés et malts spéciaux accélérant l'innovation des brasseurs | +1.0% | Allemagne, Belgique, Royaume-Uni, Pays-Bas, Pologne | Court terme (≤ 2 ans) |

| Budgets de décarbonisation et approvisionnement en malt à faible empreinte carbone | +0.6% | À l'échelle de l'UE, mené par l'Allemagne, la France, les Pays-Bas, la Belgique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des brasseries artisanales en Europe et premiumisation

Même si le nombre de brasseries se stabilise dans certaines régions, des milliers de petites brasseries redéfinissent activement le marché des ingrédients de malt en Europe. Ces brasseries survivantes se tournent vers des lagers et des IPA à marges plus élevées, en utilisant des malts torréfiés et caramel pour améliorer la valeur des ingrédients par hectolitre. En Allemagne, les marques artisanales se vendent à prime, les consommateurs déboursant 15 à 20 % de plus. Cette tendance a conduit des maisons de maltage, comme Weyermann, à élargir leurs portefeuilles, en introduisant une gamme plus large de malts fumés et acidulés. Pendant ce temps, les traditions abbatiales belges soutiennent une demande robuste pour les malts richement colorés. Au Royaume-Uni, les brasseurs se tournent vers le malt de pale ale biologique, répondant à la tendance de l'étiquetage propre, une demande satisfaite par le lancement de Viking Malt en janvier 2025. Aujourd'hui, mettre en avant la provenance du malt sur les emballages est partie intégrante des récits de marque premium, favorisant des engagements d'approvisionnement pluriannuels. Les malteurs qui proposent une gamme diversifiée, garantissent la traçabilité et offrent un soutien en salle de brassage récoltent les bénéfices avec des marges plus élevées.

La poussée des bières sans alcool et à faible teneur en alcool nécessite des malts riches en arômes

En 2024, la généralisation de la catégorie 0,0 % ABV est soulignée par les mises à niveau de production chez Guinness. Les brasseurs, constatant que la fermentation apporte moins de saveur, se tournent vers des malts torréfiés spéciaux et des malts diastasiques à haute teneur en enzymes pour enrichir leurs recettes à 0,0 % ABV et obtenir un profil gustatif équilibré. L'Allemagne et les pays nordiques continuent de dominer la consommation par habitant en raison de leur culture brassicole établie et de leur préférence pour des techniques de brassage innovantes. Pendant ce temps, la reprise de l'hôtellerie en Espagne, portée par une hausse du tourisme et des dépenses des consommateurs, alimente une forte augmentation des ventes hors circuit traditionnel. Les techniques qui arrêtent la fermentation nécessitent 10 à 15 % de malt supplémentaire par hectolitre, ce qui signifie que même un volume de bière stable entraîne une demande accrue en malt. Cela crée des opportunités pour les fournisseurs capables de personnaliser les spécifications de malt pour le brassage à faible teneur en alcool, leur permettant de capitaliser sur ce créneau premium en plein essor et de répondre aux préférences évolutives des consommateurs soucieux de leur santé.

Ajouts de capacités de distillation de Scotch et de spiritueux européens

GlenDronach investit 38 millions USD pour accroître sa capacité d'entreposage, soulignant l'engagement continu envers les spiritueux à base de malt et assurant un stockage suffisant pour les besoins de production futurs. Les nouvelles réglementations sur le whisky irlandais exigent désormais de l'orge maltée traçable, entraînant une multiplication des programmes d'approvisionnement certifiés visant à maintenir la qualité et la conformité à ces normes renforcées. Pendant ce temps, des maisons artisanales de Cognac et d'Armagnac se lancent dans les spiritueux à base d'orge et de seigle, diversifiant leurs offres de produits pour répondre aux préférences évolutives des consommateurs. Par ailleurs, les tendances croissantes du whisky de seigle en Allemagne et en Pologne stimulent la demande de malt de seigle, portées par l'intérêt croissant des consommateurs pour des spiritueux uniques à l'identité régionale. De plus, le vieillissement prolongé en fût sécurise non seulement l'utilisation future du malt, mais offre également aux malteurs une meilleure visibilité sur la demande à long terme, renforçant leurs contrats d'orge avec des coopératives comme Axéréal et assurant une chaîne d'approvisionnement stable.

Reformulation à étiquetage propre dans la boulangerie, les céréales et les boissons prêtes à consommer

En 2024, FoodDrinkEurope préconise l'utilisation de céréales maltées, soulignant leur capacité à fournir une douceur naturelle et à améliorer la fonctionnalité de la pâte, faisant d'eux un ingrédient polyvalent dans diverses applications. L'approbation par l'UE des protéines d'orge partiellement hydrolysées dans les céréales de petit-déjeuner met en lumière le potentiel du malt en tant que composant riche en protéines et fonctionnel dans l'industrie alimentaire. Pour respecter des critères stricts en matière d'acrylamide sans compromettre la couleur de la croûte, les boulangeries industrielles en Allemagne et aux Pays-Bas remplacent de plus en plus les colorants synthétiques par de l'extrait de malt, illustrant son double rôle en matière de sécurité et d'esthétique. En Espagne et en Italie, les producteurs de boissons prêtes à consommer réintroduisent des boissons non alcoolisées à base de malt, tirant parti de la teneur distincte en maltose du malt et de son profil umami pour répondre aux préférences évolutives des consommateurs en quête de saveurs uniques et nostalgiques. Par ailleurs, les fournisseurs qui proposent une documentation complète pour la conformité aux allergènes, aux exigences biologiques et véganes gagnent la priorité dans les processus de reformulation, reflétant la demande croissante de transparence et le respect des normes alimentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des rendements/prix de l'orge et chocs climatiques | -0.8% | Nord-Ouest de l'Europe ; compensé par l'Espagne, la Roumanie | Court terme (≤ 2 ans) |

| Économie du touraillage à forte intensité énergétique et carbonée | -0.6% | Allemagne, France, Belgique, Pays-Bas, Pologne | Moyen terme (2-4 ans) |

| Déclin du volume de bière en Europe et perte de part du circuit on-trade | -0.5% | Allemagne, Royaume-Uni, France, Italie | Moyen terme (2-4 ans) |

| Les réglementations sur l'acrylamide limitent l'utilisation du malt en boulangerie | -0.3% | Allemagne, France, Pays-Bas, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des rendements/prix de l'orge et chocs climatiques

En France et en Allemagne, une sécheresse sévère dans le nord-ouest de l'Europe a réduit les rendements en orge de printemps 2024 jusqu'à 15 %[2]Source : Commission européenne, "Bulletin JRC MARS - Suivi des cultures en Europe - Juillet 2024 - Vol. 32 N° 7", publications.jrc.ec.europa.eu. Cela a resserré l'offre d'orge de qualité maltage et fait monter les primes au comptant. Bien que les excédents en Espagne et en Roumanie contribuent à stabiliser la disponibilité globale de l'orge dans la région, ils augmentent également les distances de fret vers les centres de maltage en Belgique et en Allemagne. Actuellement, l'orge de maltage commande une prime de 15 à 20 % par rapport à l'orge fourragère, un écart qui se creuse lorsque la qualité en protéines ou en germination diminue. L'Organisation commune du marché des céréales de l'UE prévoit des mécanismes d'intervention publique et des aides au stockage privé pour l'orge, mais ces outils sont rarement activés et offrent un soulagement limité lors de pénuries aiguës[3]Source : Commission européenne, "Céréales, oléagineux, cultures protéagineuses et riz", agriculture.ec.europa.eu. Étant donné que les outils d'intervention publique sont lents à s'activer, les malteurs se tournent vers des contrats à terme avec des coopératives agricoles comme Axéréal et VIVESCIA comme tampon contre les risques. Cependant, les variétés d'orge adaptées au climat étant encore à plus de cinq ans d'une mise sur le marché significative, le marché européen des ingrédients de malt est exposé à des vulnérabilités à court terme.

Économie du touraillage à forte intensité énergétique et carbonée

Au premier semestre 2024, les prix de l'électricité ont atteint en moyenne 197 EUR/MWh, tandis que les prix du gaz naturel ont fluctué entre 30 et 40 EUR/MWh. Ces chiffres représentent une augmentation marquée, allant du double au quadruple, par rapport aux références d'avant la pandémie. Le processus de touraillage, essentiel pour réduire l'humidité du malt vert de 45-50 % à environ 4 %, représente environ deux tiers de la consommation totale d'énergie sur le site. La volatilité introduite par les importations de GNL pose des défis, en particulier pour les malteurs de taille intermédiaire dépourvus de systèmes de récupération de chaleur ou d'intégration de biomasse. Bien que les réformes fiscales de l'UE offrent un allègement pour le chauffage électrifié, ce bénéfice ne sera pas réalisé avant 2026, laissant une fenêtre d'exposition aux coûts à court terme. De plus, les brasseurs ont du mal à répercuter ces surcharges, notamment en raison de la pression concurrentielle des importations de malt canadiennes et australiennes, qui bénéficient de coûts énergétiques inférieurs. Cette dynamique comprime davantage les marges sur le marché européen des ingrédients de malt.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : la certification biologique ouvre des canaux premium

En 2025, les grades conventionnels ont dominé le marché européen des ingrédients de malt, représentant 76,60 % des revenus totaux. Leur position dominante est attribuée à des chaînes d'approvisionnement bien établies, à des coûts de production réduits et à une polyvalence dans le brassage, la boulangerie et la transformation alimentaire, sans les contraintes des délais de certification. Les principaux malteurs tirent parti des économies d'échelle dans l'approvisionnement conventionnel, garantissant des volumes cohérents pour les brasseurs et distillateurs grand public. Pourtant, à mesure que les réglementations biologiques se renforcent, les acteurs conventionnels ressentent la pression, les incitant à adopter des stratégies hybrides pour naviguer face aux exigences de conformité croissantes.

Les grades biologiques constituent le segment à la croissance la plus rapide du marché, projetés pour progresser à un TCAC de 6,85 % jusqu'en 2031, portés par la stipulation du Règlement 2018/848 exigeant 95 % de contenu biologique dans les aliments transformés. Une fenêtre de conversion des terres de trois ans crée une rareté de l'offre, maintenant des primes de prix de 35 %. Pendant ce temps, des initiatives comme le pale ale biologique Brewer's Pale Ale 2025 de Viking Malt, destiné aux brasseurs premium allemands, néerlandais et scandinaves, commandent une majoration en rayon de 20 à 30 %. L'Allemagne, la France et les Pays-Bas sont à la tête du mouvement biologique, portés par des consommateurs aisés et une pénétration profonde de la distribution. Cette dynamique est encore amplifiée par l'imminente échéance de décembre 2024 concernant les dérogations transitoires pour les levures non biologiques. Les malteurs compétents en agronomie, en certification et en rotations multi-cultures saisissent des opportunités à haute marge, notamment avec des solutions intégrées de traçabilité malt-levure.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source : le malt de seigle progresse dans la distillation artisanale et la boulangerie

En 2025, l'orge a dominé le marché européen des ingrédients de malt, représentant 47,80 % des revenus totaux. Cette position dominante est attribuée à la supériorité enzymatique de l'orge et à son rôle de longue date dans le brassage des lagers et ales grand public. La polyvalence de l'orge dans les processus de brassage, conjuguée à sa capacité à produire des profils aromatiques cohérents, renforce encore sa domination. Même avec une croissance stagnante dans le segment de la bière de blé, les chaînes d'approvisionnement établies et la capacité à faire évoluer les opérations maintiennent l'orge en tête. Les fournisseurs assurent la rentabilité en tirant parti d'une infrastructure de transformation céréalière spécifiquement conçue pour les besoins uniques de germination de l'orge, permettant une production efficace et une gestion des coûts.

Le malt de seigle est le segment à la croissance la plus rapide du marché, projeté pour progresser à un TCAC de 5,92 % jusqu'en 2031, porté par son profil poivré recherché. Les distillateurs artisanaux en Pologne, en Allemagne et en Irlande intensifient leurs initiatives de whisky de seigle, capitalisant sur la préférence croissante des consommateurs pour des spiritueux uniques et premium. Simultanément, les boulangers artisanaux en Allemagne et aux Pays-Bas intègrent de la farine de seigle maltée dans leurs pains au levain et leurs pains croustillants, répondant à la demande croissante pour des produits de boulangerie artisanaux et axés sur la santé. Bien que les lignes de maltage dédiées au seigle soient rares, nécessitant des méthodes de trempage et de germination uniques, des malteurs comme Palatia (BESTMALZ) réallouent stratégiquement leurs capacités pour saisir des opportunités de tarification premium. Ce changement agile dans la composition des produits stimule non seulement les marges des fournisseurs, mais positionne également le seigle devant les alternatives plus lentes que sont l'avoine et le blé, reflétant son importance croissante dans les industries des boissons et de la boulangerie.

Par forme : l'extrait de malt liquide progresse dans la commodité pour la boulangerie et le brassage

En 2025, le malt sec a dominé le marché européen des ingrédients de malt, représentant 67,55 % des revenus totaux. Avec une teneur en humidité de seulement 4 à 5 %, le malt sec bénéficie d'un stockage en silos efficace et d'une longue durée de conservation. Cela en fait un choix privilégié pour les opérations à grand volume dans le brassage, la boulangerie et la transformation alimentaire. De plus, sa capacité à maintenir la qualité et la stabilité dans des conditions variées le rend très fiable pour les fabricants. Par ailleurs, les saveurs torréfiées spéciales tendent vers les formats secs, assurant un contrôle précis et une stabilité lors du transport et de la formulation. Même avec la montée des alternatives liquides, l'infrastructure établie, notamment la disponibilité généralisée et les chaînes d'approvisionnement consolidées, renforce la position dominante du malt sec.

L'extrait de malt liquide est le segment à la croissance la plus rapide du marché, projeté pour progresser à un TCAC de 7,15 % jusqu'en 2031. Les grandes boulangeries se tournent vers le moût concentré pompable, non seulement pour une manipulation simplifiée mais aussi pour éviter les colorants synthétiques. Ce choix contribue à maintenir l'activité enzymatique lors du brassage et de l'évaporation, assurant un développement optimal de la croûte tout en respectant les limites d'acrylamide. La praticité de l'extrait de malt liquide réduit également les complexités opérationnelles, en faisant une option attrayante pour la production à grande échelle. Pendant ce temps, les brasseurs à façon ne disposant pas de cuves de brassage optent pour des formats liquides. Ils acceptent de payer une prime de 10 à 15 % de plus par unité d'extrait, valorisant la consistance supérieure qu'il offre. Cette croissance de l'extrait de malt liquide complète la gamme globale de produits, sans pour autant éclipser le leadership dominant en volume du malt sec.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les céréales de petit-déjeuner tirent parti des ingrédients de malt fonctionnels

En 2025, les boissons ont dominé le marché européen des ingrédients de malt, représentant un substantiel 82,65 % des revenus totaux. Cette position dominante est soulignée par la production de 34,7 milliards de litres de bière dans l'UE et une production significative de Scotch, qui dépendent tous deux du malt pour la conversion enzymatique et l'arôme. La demande durable pour les lagers soutient l'infrastructure de traitement des brasseries grand public, assurant une production à fort volume et cohérente. De plus, les variantes de bière sans alcool utilisent 10 à 15 % de malt supplémentaire par hectolitre par rapport à leurs homologues alcoolisées, représentant une opportunité de croissance notable même si la consommation de bière alcoolisée reste stagnante. Cette tendance met en lumière les préférences évolutives des consommateurs et la capacité d'adaptation des producteurs de malt à répondre à ces évolutions.

Les céréales de petit-déjeuner émergent comme le secteur à la croissance la plus rapide, projetées pour progresser à un TCAC de 6,86 % jusqu'en 2031. Cette hausse fait suite à l'approbation en tant que novel food de l'utilisation jusqu'à 5 g de protéines d'orge partiellement hydrolysées pour 100 g. Les grandes marques de céréales en Allemagne et au Royaume-Uni intègrent désormais de la farine d'orge maltée dans leurs produits axés sur la santé, les enrichissant en fibres de bêta-glucane et en une douceur naturelle évoquant le miel. Ces formulations s'alignent sur la demande croissante des consommateurs pour des aliments nutritifs et fonctionnels. Bien que les applications en boulangerie connaissent une croissance limitée en raison des réglementations sur l'acrylamide, cela est en partie compensé par l'adoption croissante d'extraits liquides, qui offrent polyvalence et facilité d'utilisation dans diverses recettes. Les applications laitières, en revanche, restent un marché de niche, principalement portées par des produits spéciaux. Cette diversification au-delà des applications de boissons traditionnelles renforce la stabilité des revenus des producteurs de malt, même face à l'évolution des tendances de consommation d'alcool.

Analyse géographique

En 2025, l'Allemagne représentait 23,35 % des revenus, soutenue par son vaste réseau de malteurs, le respect de la norme d'orge Reinheitsgebot et sa proximité avec les brasseries d'Europe centrale. Avec une tendance notable à la premiumisation artisanale, le débit de malts spéciaux a consolidé la position de l'Allemagne en tant que marché principal. Pendant ce temps, l'Espagne est en ascension rapide, affichant le TCAC le plus élevé à 6,98 %. Avec une production brassicole de 41,1 millions d'hl en 2024 et 279 brasseries se tournant vers les grades caramel et torréfié pour leurs lagers premium, l'Espagne s'impose. Le Royaume-Uni, alliant son patrimoine de distillation du Scotch à un segment artisanal dynamique, continue de stimuler la demande de produits spéciaux auprès de fournisseurs renommés comme Simpsons et Crisp Malt.

La France bénéficie de l'avantage de robustes récoltes d'orge, aidée par les coopératives mères VIVESCIA et InVivo, qui atténuent les risques associés aux importations de matières premières. Tandis que l'Italie s'approvisionne principalement en malt pour ses industries de la boulangerie et des pâtes, sa faible consommation de bière par habitant freine toute croissance significative portée par les boissons. La Belgique produit plus de malt qu'elle n'en consomme, orientant stratégiquement ses usines vers les exportations, grâce aux avantages logistiques du port d'Anvers. Pour assurer un approvisionnement régulier en ingrédients de malt à travers l'Europe, les Pays-Bas, la Belgique et les ports du Nord importent de l'orge du Canada et d'Australie, se prémunissant contre les incertitudes climatiques. Le positionnement géographique de la Pologne lui permet d'acheminer son excédent d'orge vers l'est tout en répondant aux centres de demande à l'ouest. Cependant, les limites des capacités ferroviaires et de silos tempèrent sa croissance. En Scandinavie, on observe une hausse notable de l'adoption des bières biologiques et sans alcool, positionnant la région comme terrain d'essai pour la production durable de malt. La généreuse récolte d'orge espagnole en 2024 a souligné son potentiel en tant que source d'approvisionnement de contingence, notamment lorsque le nord-ouest de l'Europe est aux prises avec des sécheresses, renforçant ainsi son importance stratégique. Alors que la robuste demande de bière en Allemagne reste centrale dans le paysage, l'Espagne est en passe de surpasser ses homologues, portée par un regain du tourisme et un marché de la bière artisanale en expansion.

Paysage concurrentiel

Dans le marché européen des ingrédients de malt, une consolidation modérée est évidente. Soufflet Malt, Boortmalt et Malteurop dominent le paysage, mais sont confrontés à des concurrents spécialisés comme Simpsons, Weyermann et Viking. L'acquisition d'United Malt par Soufflet en 2023, suivie d'un rebranding en 2024, l'a positionné comme le plus grand malteur mondial, affichant une capacité de 3,7 millions de tonnes. Avec une vision sur l'avenir, Soufflet se tourne désormais vers des chaînes d'approvisionnement d'orge à faible empreinte carbone et explore les marchés alimentaires adjacents. Pendant ce temps, Boortmalt a noué un partenariat avec Soil Capital, visant à réduire 200 000 tonnes d'émissions de CO2 et à s'approvisionner en deux tiers de son orge de manière régénérative d'ici 2030. Cette démarche souligne non seulement l'engagement de Boortmalt en matière de durabilité, mais renforce également sa position dans les appels d'offres des brasseurs qui privilégient le reporting Scope 3.

Grâce à la propriété des coopératives agricoles, l'intégration verticale garantit un approvisionnement régulier en orge et des efficiences de coûts. Les acteurs régionaux se taillent des niches grâce à des certifications biologiques, des céréales uniques et le développement collaboratif de recettes via des fours pilotes. Les opportunités abondent dans le malt biologique, le seigle pour la distillation et l'extrait de malt liquide, tous surpassant la croissance moyenne du marché européen des ingrédients de malt.

Les investissements technologiques mettent en lumière les fours à haute efficacité énergétique, la traçabilité numérique des lots et les processus de trempage automatisés. L'annonce de Simpsons Malt d'une extension de capacité en avril 2025, intégrant des systèmes de récupération de chaleur, souligne la poussée du secteur vers l'efficacité des services publics. Tandis que les coopératives agricoles envisagent des aventures partielles en aval, les maisons spécialisées séduisent les brasseurs artisanaux, assurant un paysage concurrentiel et contrecarrant toute dérive vers le monopole.

Leaders du secteur des ingrédients de malt en Europe

Malteries Soufflet

Boortmalt

Malteurop

Viking Malt

Holland Malt

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : ORF Genetics a levé 5 millions EUR pour accroître la production de ses facteurs de croissance MESOkine dérivés de l'orge. L'entreprise vise à multiplier sa capacité par 14 d'ici 2027 et par 10 000 d'ici 2032, en soutien au marché florissant de la viande cultivée. Ce financement accélère non seulement le déploiement de son système d'expression d'orge Orfeus, mais réduit également les coûts des facteurs de croissance grâce à une purification rationalisée. De plus, il renforce les liens d'ORF avec les leaders du secteur de la viande cultivée, dont Vow.

- Juin 2025 : Carlsberg a dévoilé « Grobund », sa première bière élaborée exclusivement à partir de malt d'orge cultivé de manière régénérative. Ce lancement souligne l'engagement de Carlsberg envers l'agriculture régénérative. Actuellement en phase pilote pour Grobund, l'entreprise a des plans ambitieux : viser le brassage de 100 millions de litres avec de l'orge régénérative d'ici 2025, soutenu par un nouvel accord d'approvisionnement en malt de 14 800 tonnes. Dans une perspective plus lointaine, Carlsberg envisage un avenir où, d'ici 2040, toutes ses céréales seront approvisionnées de manière régénérative.

- Juin 2022 : Teijin a noué un partenariat avec Emilio Peña SA, un fournisseur espagnol d'ingrédients, pour introduire son super orge BARLEYmax à haute teneur en fibres en Europe. L'accent initial est mis sur les fabricants de pain et de céréales en Espagne et au Portugal. BARLEYmax contient près de 40 fois plus de fibres alimentaires que le riz blanc, avec plusieurs fibres à digestion lente et des micronutriments essentiels qui favorisent la santé intestinale et des formulations plus saines.

Périmètre du rapport sur le marché européen des ingrédients de malt

Le marché européen des ingrédients de malt est segmenté par application en brassage, distillation, boulangerie, boissons (non alcoolisées), confiserie et autres ; par géographie

| Orge |

| Blé |

| Seigle |

| Avoine |

| Autres |

| Sec |

| Liquide |

| Biologique |

| Conventionnel |

| Boulangerie et confiserie |

| Boissons |

| Céréales de petit-déjeuner |

| Produits laitiers |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par source | Orge |

| Blé | |

| Seigle | |

| Avoine | |

| Autres | |

| Par forme | Sec |

| Liquide | |

| Par catégorie | Biologique |

| Conventionnel | |

| Par application | Boulangerie et confiserie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Produits laitiers | |

| Autres | |

| Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelles sont la taille actuelle et la valeur prévisionnelle du marché européen des ingrédients de malt ?

La taille du marché européen des ingrédients de malt s'élève à 1,65 milliard USD en 2026 et devrait atteindre 2,15 milliards USD d'ici 2031.

Quel segment connaîtra la croissance la plus rapide entre 2026 et 2031 ?

Les céréales de petit-déjeuner enregistreront le TCAC le plus élevé à 6,86 %, soutenu par l'approbation en tant que novel food des protéines d'orge partiellement hydrolysées.

Quelle est l'ampleur de l'opportunité offerte par le malt de seigle ?

Le malt de seigle devrait progresser à un TCAC de 5,92 % alors que les distillateurs artisanaux et les boulangers artisans recherchent des profils aromatiques poivrés.

Pourquoi l'Espagne est-elle la géographie à la croissance la plus rapide ?

L'Espagne associe une base brassicole de 41,1 millions d'hl à une reprise de l'hôtellerie et à 279 brasseries qui adoptent les malts spéciaux pour leurs lagers premium, générant un TCAC de 6,98 %.

Dernière mise à jour de la page le: