Taille et part du marché européen des ingrédients protéiques végétaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 3.92 Milliards de dollars |

| Taille du Marché (2030) | 4.94 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.72% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des ingrédients protéiques végétaux par Mordor Intelligence

La taille du marché européen des ingrédients protéiques végétaux est estimée à 3,92 milliards USD en 2025, et devrait atteindre 4,94 milliards USD d'ici 2030, avec une croissance à un CAGR de 4,72 % durant la période de prévision (2025-2030).

Le marché européen des ingrédients protéiques végétaux connaît une transformation significative, portée par l'évolution des préférences des consommateurs et des modes de vie. Le secteur a enregistré des investissements substantiels dans les capacités de production de protéines végétales, avec notamment Lantmännen qui a investi 91 millions USD dans une nouvelle installation de production de protéines de pois à grande échelle en Suède en 2022. Cette évolution est particulièrement marquée chez les jeunes générations, environ 60 % des millennials et des consommateurs de la génération Z en Europe recherchant activement des expériences alimentaires personnalisées alliant nutrition et plaisir en 2022. L'évolution du marché est également soutenue par des initiatives stratégiques telles que la Stratégie protéique pour l'Europe de Donau Soja en 2023, qui vise à améliorer la disponibilité et la durabilité des ingrédients protéiques d'origine végétale dans toute la région.

Le marché connaît une hausse notable de l'innovation produit et de la diversification dans diverses applications. Les fabricants se concentrent de plus en plus sur le développement de produits à étiquette propre avec des profils gustatifs et des fonctionnalités améliorés pour répondre aux exigences des consommateurs. Cette tendance est particulièrement forte dans le segment des snacks, où environ 64 % des consommateurs britanniques de moins de 20 ans grignotent régulièrement entre les repas, contre 58,7 % en Allemagne et 53 % en France. Le secteur connaît également des avancées significatives dans les technologies d'extraction des ingrédients protéiques et les méthodes de transformation, conduisant à une amélioration de la qualité des produits et à des applications plus larges.

La sensibilisation des consommateurs et l'adoption de régimes à base de plantes continuent de stimuler la croissance du marché, l'Allemagne étant à la tête du mouvement végétarien en Europe. Le pays a recensé environ 1,5 million de véganes en 2022, représentant l'un des taux de végétarisme les plus élevés par rapport à ses voisins européens. Cette tendance se répand dans d'autres pays européens, la Turquie enregistrant par exemple environ 100 000 nouveaux consommateurs véganes en 2022. Le marché répond à cette évolution par des lancements de produits accrus et des innovations dans les protéines alternatives et les alternatives laitières.

Le secteur connaît une évolution notable vers des ingrédients durables et d'approvisionnement local, les entreprises investissant dans des capacités de production régionales pour réduire la dépendance aux importations. Cette transformation s'accompagne d'avancées technologiques dans les méthodes d'extraction et de transformation des protéines, conduisant à une amélioration de la qualité et de la fonctionnalité des produits. Les entreprises se concentrent également sur le développement d'ingrédients spécialisés pour des applications spécifiques, notamment dans les segments de la nutrition sportive et des aliments fonctionnels, où la demande de protéines alternatives continue de croître. Le marché voit se multiplier les collaborations entre fabricants d'ingrédients et entreprises alimentaires pour développer des applications innovantes et améliorer les formulations de produits.

Tendances et perspectives du marché européen des ingrédients protéiques végétaux

La croissance de la consommation de protéines végétales offre des opportunités aux acteurs clés du marché

- Le graphique présenté illustre la consommation par habitant de protéines végétales dans tous les pays d'Europe. L'évolution des consommateurs vers les régimes véganes constitue le principal moteur du marché. L'efficacité fonctionnelle et la compétitivité en termes de coûts offertes par des produits fiables à base de protéines végétales accroissent leur utilisation dans une grande variété d'aliments transformés. Les protéines végétales issues du soja sont considérées comme saines pour tous les groupes d'âge et contribuent à maintenir le corps en bonne forme. Les alternatives protéiques d'origine végétale sont largement utilisées dans le secteur de l'alimentation et des boissons.

- La région recèle un potentiel inexploité parmi les consommateurs prêts à adopter des régimes alimentaires à base de protéines végétales. Par exemple, en quatre ans, le nombre de véganes a doublé, passant de 1,3 million en 2016 à 2,6 millions en 2020. Cependant, le marché est confronté à des défis, tels qu'un manque d'innovation et des restrictions liées aux politiques publiques. Certains aspects freinent encore les consommateurs italiens dans leur transition, comme la possible présence d'OGM, des doutes sur l'origine des matières premières utilisées dans la composition des produits, et l'utilisation possible d'herbicides sur les cultures.

- Les protéines végétales améliorent les valeurs nutritionnelles et fonctionnelles des produits alimentaires et offrent un bon goût. Le marché a enregistré une augmentation d'environ 45 à 50 % de la consommation d'aliments d'origine végétale dans la région. Par exemple, Bolthouse Farms a élargi sa gamme de boissons avec la ligne de marque « 1915 Organic », qui comprend des jus pressés à froid et des shakes protéinés véganes. De plus, les fabricants de protéines cherchent à mettre en place des programmes stratégiques qui auront un impact sur l'amélioration de la consommation de sources de protéines végétales telles que la protéine de soja dans la région. Par exemple, Donau Soja a élaboré une Stratégie protéique pour l'Europe en 2023, ayant un impact sur la disponibilité des graines de soja dans la région.

L'Europe mise sur l'augmentation de la production de soja, de blé et de pois

- Le graphique présenté illustre la production de pois secs, de riz, de graines de soja et de blé, matières premières prises en compte pour le marché. La production totale de céréales dans des pays comme l'Allemagne a atteint 45,7 millions de tonnes durant 2019-2020, contre 37,9 millions de tonnes durant 2018-2019. La production de blé pour 2019-2020 a atteint 24,2 millions de tonnes, contre 20,3 millions de tonnes. Cependant, le Royaume-Uni est le principal producteur de blé et de pois secs. En 2019, la production de blé du pays s'est élevée à 16,2 millions de tonnes, en hausse de 19,70 %, soit 2,7 millions de tonnes en volume, par rapport à l'année précédente, grâce à des précipitations régulières et à un climat tempéré.

- L'Italie est un producteur clé de diverses matières premières protéiques végétales, principalement le blé, suivi du riz, du soja et des pois. L'Italie est le plus grand producteur de soja de l'UE et le plus grand producteur de riz. Le pays produit principalement du riz Japonica. En 2019, la production de Japonica a atteint près de 1,1 million de tonnes, tandis que moins de 400 000 tonnes de variétés Indica ont été produites. Cela impliquait un volume total de riz usiné d'environ 900 000 tonnes. Carnaroli, Arborio, Roma, S.Andrea, Baldo, Vialone Nano et Balilla figurent parmi les principales variétés.

- Les exportations de blé se sont élevées à 5,2 millions de tonnes, avec des importations à 3,7 millions de tonnes. Les matières premières protéiques végétales cultivées en France comprennent le blé, les pois, le riz et le soja. La France a produit 40 604 960 tonnes de blé en 2019. Les fluctuations de volume dans la production de blé sont causées par les mauvaises conditions météorologiques et les infestations de ravageurs. En revanche, en 2020, la production de blé en France a été entravée par de fortes pluies à l'automne 2019, qui ont retardé les semis, un hiver doux ayant entraîné une infestation de pucerons, et un printemps sec ayant provoqué un stress hydrique.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- La maturité du marché et la baisse des taux de natalité sont responsables du faible taux de croissance

- La prédominance du secteur de la distribution soutient la croissance du marché

- Les tendances saines dans les boissons influencent la croissance du marché

- Les tendances en matière d'emballages durables et innovants influenceront le marché des céréales pour petit-déjeuner

- Les préférences des consommateurs se déplacent vers les condiments et sauces haut de gamme, au détriment des soupes en conserve

- L'innovation dans les chocolats stimule les ventes

- Les alternatives laitières devraient connaître un taux de croissance significatif

- La demande croissante de régimes alimentaires spécifiques à la nutrition pourrait stimuler la demande du marché

- Les innovations dans les formulations de produits ont une plus grande portée sur le marché

- Les ménages unipersonnels stimuleront le marché des produits prêts à consommer/prêts à cuisiner

- Une collation plus saine est susceptible de dynamiser le marché

- L'élargissement de la base de consommateurs pourrait bénéficier au segment des compléments sportifs

- L'augmentation de la production de viande devrait stimuler la croissance du marché

- Les produits naturels et biologiques prennent le dessus sur le marché

Analyse par segment : type de protéine

Segment de la protéine de soja sur le marché européen des ingrédients protéiques végétaux

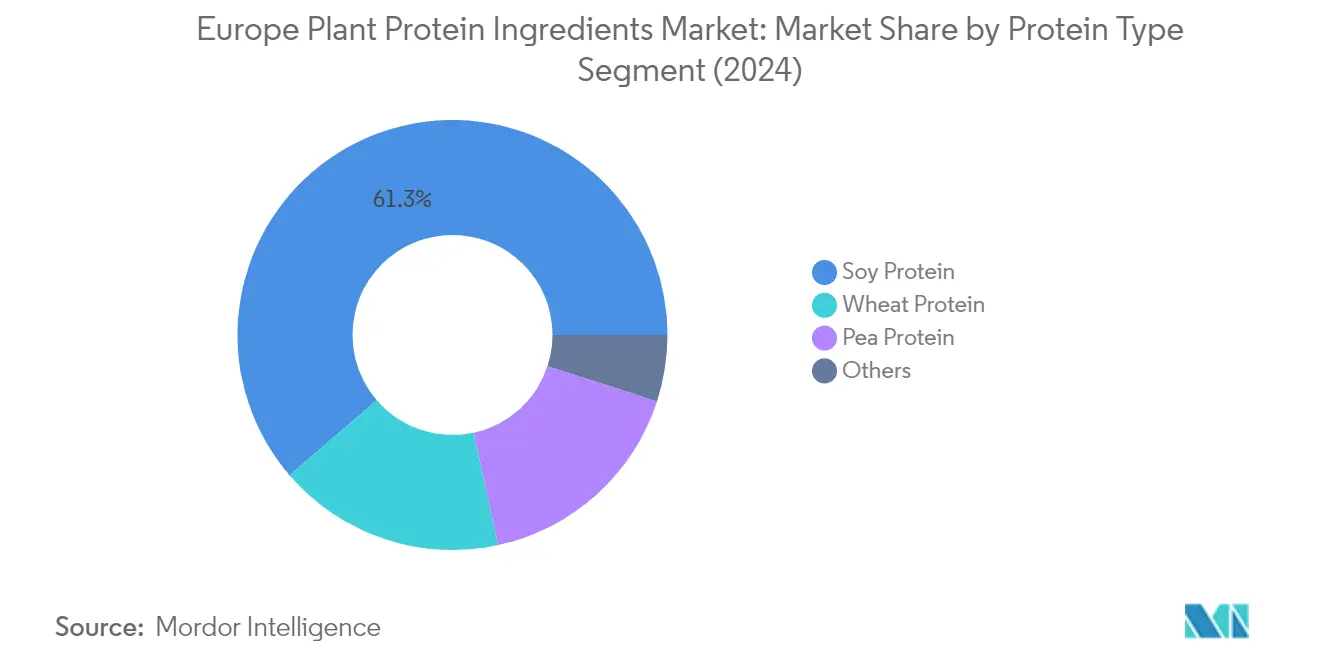

La protéine de soja domine le marché européen des ingrédients protéiques végétaux, avec une part de marché d'environ 61 % en 2024. La domination de ce segment est principalement attribuée à ses nombreuses applications dans divers secteurs d'utilisateurs finaux, notamment dans le secteur des alternatives à la viande et aux produits laitiers. Les fonctionnalités supérieures de cet ingrédient, notamment sa teneur élevée en protéines, sa faible viscosité et son excellente solubilité, en font un choix privilégié parmi les fabricants. De plus, la rentabilité des ingrédients à base de protéines de soja par rapport aux autres protéines végétales et leur capacité à améliorer les profils nutritionnels des produits ont renforcé leur position sur le marché. La croissance du segment est également soutenue par l'adoption croissante de la protéine de soja dans les applications d'alimentation animale, où elle constitue une alternative durable et riche en protéines aux ingrédients d'alimentation traditionnels.

Segment de la protéine de pois sur le marché européen des ingrédients protéiques végétaux

Le segment des ingrédients à base de protéines de pois connaît une croissance remarquable sur le marché européen, avec une expansion projetée à un CAGR d'environ 9 % de 2024 à 2029. Cette croissance est principalement portée par la préférence croissante des consommateurs pour des alternatives protéiques à étiquette propre. La polyvalence de la protéine de pois dans ses applications, notamment dans les alternatives à la viande, la nutrition sportive et les produits de boulangerie, stimule son adoption. Les propriétés de réhydratation rapide de cet ingrédient, son profil gustatif neutre et ses capacités de texturation supérieures le rendent particulièrement adapté aux applications de viande d'origine végétale. Les fabricants européens investissent de plus en plus dans des installations de production de protéines de pois et développent des applications innovantes, accélérant ainsi davantage la croissance du segment.

Segments restants dans le type de protéine

Le marché européen des ingrédients protéiques végétaux englobe plusieurs autres segments significatifs, notamment la protéine de blé, la protéine de riz, la protéine de chanvre et la protéine de pomme de terre. La protéine de blé s'est imposée dans les applications de boulangerie grâce à sa teneur unique en gluten et à ses propriétés de liaison de la pâte. La protéine de riz gagne du terrain dans les applications de nutrition sportive et de soins personnels en raison de ses propriétés hypoallergéniques. La protéine de chanvre, bien que constituant un segment de niche, attire l'attention pour son profil complet en acides aminés et ses atouts en matière de durabilité. La protéine de pomme de terre, bien que représentant une part de marché plus faible, trouve des applications dans des formulations alimentaires spécialisées et dans l'alimentation animale. Chacun de ces segments contribue à la diversité du marché et répond à des préférences spécifiques des consommateurs et à des exigences d'application particulières.

Analyse par segment : utilisateur final

Segment alimentation et boissons sur le marché européen des ingrédients protéiques végétaux

Le segment alimentation et boissons domine le marché européen des ingrédients protéiques végétaux, avec une part de marché d'environ 52 % en 2024. Cette position significative sur le marché est principalement portée par le sous-segment des produits à base de viande/volaille/fruits de mer et des alternatives à la viande, suivi des produits laitiers et des alternatives laitières. La prise de conscience croissante des risques sanitaires associés à la consommation de viande et la disponibilité croissante de substituts protéiques d'origine végétale dans les centres de distribution européens ont alimenté la domination de ce segment. La croissance du segment est également soutenue par la connaissance croissante des consommateurs sur les fonctionnalités des protéines et la sensibilisation accrue aux régimes riches en protéines. Les fabricants innovent activement pour relever les défis sensoriels dans les applications alternatives émergentes, notamment dans les substituts de viande et de produits laitiers, ce qui a contribué à maintenir la position de leader du segment sur le marché.

Segment des compléments alimentaires sur le marché européen des ingrédients protéiques végétaux

Le segment des compléments alimentaires s'impose comme la catégorie à la croissance la plus rapide sur le marché européen des ingrédients protéiques végétaux, avec un taux de croissance projeté d'environ 7 % durant 2024-2029. Cette croissance remarquable est principalement portée par le sous-segment de la nutrition sportive et de la performance, reflétant la popularité croissante des activités de musculation et de développement musculaire en Europe. L'expansion du segment est également soutenue par la sensibilisation croissante des consommateurs aux avantages des protéines végétales et la préférence croissante pour les alternatives d'origine végétale par rapport aux sources de protéines traditionnelles. Les acteurs du marché innovent sur les profils sensoriels pour rendre les protéines végétales plus acceptables, ciblant notamment des dosages plus élevés (40 g/jour ou plus) pour reproduire les bénéfices fitness des compléments protéiques traditionnels. La croissance du segment est également renforcée par le nombre croissant de consommateurs à la recherche de compléments protéiques durables et adaptés aux véganes.

Segments restants dans la segmentation par utilisateur final

Les segments de l'alimentation animale et des soins personnels et cosmétiques complètent le paysage du marché des ingrédients protéiques végétaux en Europe. Le segment de l'alimentation animale maintient une présence substantielle sur le marché, porté par la demande croissante de sources de protéines de haute qualité dans la nutrition du bétail et la tendance croissante vers des solutions d'alimentation durables. Pendant ce temps, le segment des soins personnels et cosmétiques, bien que représentant une part de marché plus faible, gagne du terrain en raison de la demande croissante de produits de beauté naturels et véganes. Les deux segments bénéficient des innovations continues dans les technologies d'extraction des protéines et de la préférence croissante des consommateurs pour des alternatives durables et d'origine végétale dans tous les domaines d'application. Les segments sont également soutenus par des réglementations strictes favorisant les pratiques durables et par une sensibilisation croissante aux questions de bien-être animal.

Analyse géographique du marché européen des ingrédients protéiques végétaux

Marché des ingrédients protéiques végétaux en Russie

La Russie domine le marché européen des ingrédients protéiques végétaux, représentant environ 16 % du volume total du marché en 2024. La position de leader du pays sur le marché est principalement portée par son orientation vers le secteur de l'alimentation et des boissons, avec un fort accent sur les alternatives à la viande et aux produits laitiers. Le marché bénéficie de l'acceptation croissante des protéines d'origine végétale par les consommateurs, notamment parmi les consommateurs à revenus élevés. Les fabricants russes élargissent activement leurs portefeuilles de produits, avec des entreprises comme Maysoet, Okraina et Kotletar renforçant leurs offres dans les alternatives à la viande et aux produits laitiers. La position stratégique du pays dans la production agricole et ses capacités de transformation renforcent davantage sa domination sur le marché. L'intégration des protéines végétales dans diverses applications alimentaires continue d'évoluer, soutenue par des réseaux de distribution solides et une sensibilisation croissante des consommateurs aux avantages pour la santé et la durabilité. De plus, le marché connaît des investissements significatifs dans la recherche et le développement, axés sur l'amélioration des techniques d'extraction des protéines et le développement d'applications innovantes.

Marché des ingrédients protéiques végétaux en France

La France s'impose comme le marché le plus dynamique d'Europe, avec une croissance projetée d'environ 5,5 % par an de 2024 à 2029. Le marché français traverse une phase de transformation portée par des investissements significatifs de la part de sociétés agroalimentaires telles que Beyond Meat Inc., HappyVore et Maple Leaf Foods. L'orientation stratégique du pays vers la production nationale pour l'alimentation animale et humaine remodèle le paysage du marché, visant à renforcer la souveraineté et la durabilité agroalimentaires. Les consommateurs français adoptent de plus en plus les alternatives d'origine végétale, le segment alimentation et boissons étant en tête des applications du marché. Le marché se caractérise par un développement innovant de produits et des partenariats stratégiques entre fournisseurs de protéines végétales et entreprises alimentaires. Les instituts de recherche locaux participent activement au développement de nouvelles technologies d'extraction des protéines et d'applications, notamment dans le secteur des alternatives à la viande. La solide base agricole du pays et son expertise technique dans la transformation alimentaire constituent une plateforme robuste pour l'expansion du marché. De plus, l'engagement de la France en faveur d'une agriculture durable et de l'indépendance protéique stimule les investissements dans les capacités de production locale de protéines.

Marché des ingrédients protéiques végétaux en Allemagne

L'Allemagne constitue un marché pivot dans le paysage des protéines végétales en Europe, portée par sa forte conscience environnementale et son taux élevé de végétarisme par rapport à ses voisins européens. Le marché du pays se caractérise par des préférences de consommateurs sophistiquées et un secteur de transformation alimentaire bien développé. Les fabricants allemands sont à la pointe de l'innovation dans les produits d'origine végétale, notamment dans les alternatives à la viande et les substituts laitiers. Le marché bénéficie de solides capacités de recherche et développement, de nombreuses institutions se concentrant sur l'amélioration de la fonctionnalité des protéines et de la polyvalence des applications. L'infrastructure de distribution robuste du pays et ses réseaux de distribution bien établis facilitent une pénétration efficace du marché des produits à base d'ingrédients protéiques végétaux. De plus, la préférence croissante des consommateurs allemands pour des options alimentaires durables et plus saines continue de stimuler la croissance du marché, notamment chez les jeunes générations plus enclines à adopter les alternatives d'origine végétale. Le marché bénéficie également d'un fort soutien gouvernemental en faveur de modes de production et de consommation alimentaires durables.

Marché des ingrédients protéiques végétaux au Royaume-Uni

Le marché des protéines végétales au Royaume-Uni démontre un fort potentiel, soutenu par l'évolution des préférences des consommateurs et le développement de produits innovants. Le marché se caractérise par une forte sensibilisation et une acceptation des produits d'origine végétale par les consommateurs, notamment parmi les populations urbaines. Les distributeurs britanniques élargissent activement leurs offres d'origine végétale, les grandes chaînes de supermarchés développant des produits protéiques végétaux sous marque propre. Le secteur alimentaire du pays investit massivement dans la recherche et le développement pour améliorer le goût et la texture des produits d'origine végétale. Le marché bénéficie d'une forte collaboration entre les fabricants d'aliments et les fournisseurs de protéines végétales, conduisant à des lancements de produits innovants. La demande des consommateurs est particulièrement forte dans les segments de la nutrition sportive et des alternatives à la viande, portée par des préoccupations sanitaires et environnementales. Le marché britannique affiche également une croissance significative dans le secteur de la restauration hors domicile, les restaurants et les chaînes de restauration rapide intégrant de plus en plus d'options d'origine végétale dans leurs menus. De plus, le fort accent du pays sur l'innovation alimentaire et le développement de produits continue de stimuler l'expansion du marché.

Marché des ingrédients protéiques végétaux dans les autres pays

Le marché des ingrédients protéiques végétaux dans les autres pays européens, notamment l'Espagne, l'Italie, la Belgique, les Pays-Bas, la Turquie et d'autres nations, présente des schémas de croissance et des caractéristiques de marché diversifiés. Ces marchés se caractérisent par des niveaux variables d'acceptation des consommateurs et de maturité du marché. Les pays d'Europe du Sud connaissent une adoption croissante des protéines d'origine végétale, notamment dans les applications alimentaires traditionnelles. Les pays nordiques font preuve d'une forte conscience environnementale qui stimule la croissance du marché. Les marchés d'Europe de l'Est adoptent progressivement les alternatives d'origine végétale, avec une sensibilisation croissante à la santé parmi les consommateurs. Ces marchés bénéficient du transfert de connaissances et des avancées technologiques des marchés plus importants, tout en développant leurs applications uniques basées sur les préférences locales et les traditions alimentaires. La diversité des cultures alimentaires dans ces pays crée des opportunités pour le développement de produits spécialisés et l'expansion du marché. De plus, ces marchés voient augmenter les investissements dans les capacités de production locale et les réseaux de distribution, soutenant la croissance globale du marché dans la région.

Paysage concurrentiel

Principales entreprises du marché européen des ingrédients protéiques végétaux

Les principales entreprises du marché européen des ingrédients protéiques végétaux poursuivent activement leur croissance à travers de multiples initiatives stratégiques. L'innovation produit reste un domaine d'intérêt clé, les entreprises développant de nouvelles variantes de protéines et améliorant les formulations existantes pour répondre à l'évolution des préférences des consommateurs en matière d'options durables à étiquette propre. L'agilité opérationnelle se manifeste par des investissements dans des capacités de fabrication avancées de protéines d'origine végétale et l'optimisation de la chaîne d'approvisionnement pour garantir une qualité et une disponibilité constantes des produits. Les partenariats et collaborations stratégiques, notamment avec les fournisseurs d'ingrédients et les fabricants d'aliments, sont devenus de plus en plus courants pour renforcer la présence sur le marché. L'expansion géographique à travers de nouvelles installations de production et réseaux de distribution, notamment dans les régions à forte croissance, continue d'être prioritaire, parallèlement aux engagements et certifications en matière de durabilité pour répondre aux exigences du marché.

Marché consolidé dominé par les acteurs mondiaux

Le marché européen des ingrédients protéiques végétaux présente une structure relativement consolidée, dominée par de grandes multinationales aux portefeuilles de produits diversifiés. Ces acteurs établis s'appuient sur leurs vastes capacités de recherche et développement, leurs réseaux d'approvisionnement mondiaux et leurs solides positions financières pour maintenir leur leadership sur le marché. Les spécialistes locaux et les acteurs régionaux maintiennent une présence significative dans des marchés géographiques spécifiques ou des niches de produits, notamment dans les variantes de protéines spécialisées et les solutions spécifiques aux applications. Le marché a vu augmenter la participation des coopératives agricoles et des spécialistes des ingrédients qui apportent des capacités uniques en matière d'approvisionnement et de transformation.

L'activité de fusions et acquisitions a été particulièrement soutenue, portée par des entreprises plus importantes cherchant à élargir leurs capacités de fabrication de protéines d'origine végétale et leur portée géographique. Les acquisitions stratégiques se concentrent sur des entreprises dotées de technologies complémentaires, de procédés uniques d'extraction de protéines ou d'une forte présence régionale. L'intégration verticale est devenue une tendance clé, les entreprises acquérant des capacités tout au long de la chaîne de valeur, de l'approvisionnement en matières premières à la fabrication du produit final. Les coentreprises et les alliances stratégiques sont de plus en plus courantes, notamment pour développer de nouvelles sources de protéines et accroître les capacités de production.

L'innovation et la durabilité sont les moteurs du succès futur

Pour que les acteurs en place maintiennent et développent leur position sur le marché, l'accent doit être mis sur l'innovation continue dans les technologies d'extraction des protéines et les formulations de produits. L'investissement dans des pratiques d'approvisionnement durables et des chaînes d'approvisionnement transparentes est devenu crucial pour le succès à long terme. Les entreprises doivent développer des relations solides avec les producteurs agricoles et investir dans l'intégration en amont pour garantir un approvisionnement constant en matières premières. La constitution de portefeuilles de produits complets répondant à divers besoins d'application tout en maintenant la compétitivité des coûts sera essentielle pour le leadership sur le marché.

Les nouveaux entrants et les marques challengers peuvent gagner des parts de marché en se concentrant sur des segments de marché spécialisés et des sources de protéines innovantes. Les facteurs de succès comprennent le développement de propositions de valeur uniques axées sur la durabilité, la transparence et l'approvisionnement local. Les entreprises doivent naviguer dans un contexte de contrôle réglementaire croissant autour des normes de qualité des protéines et de l'impact environnemental, tout en répondant aux exigences croissantes des utilisateurs finaux en matière de produits à étiquette propre. Établir des relations solides avec les fabricants d'aliments et investir dans le soutien au développement des applications sera crucial pour la pénétration du marché. La capacité à augmenter la production tout en maintenant la cohérence des produits et en gérant les pressions sur les coûts déterminera le succès à long terme sur ce marché en évolution. De plus, l'intégration d'ingrédients alternatifs à la viande et d'ingrédients alternatifs aux produits laitiers dans les gammes de produits peut constituer un avantage concurrentiel pour les entreprises cherchant à diversifier leurs offres.

Leaders du secteur européen des ingrédients protéiques végétaux

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances Inc.

Kerry Group PLC

Südzucker AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2022 : Roquette, fabricant de protéines d'origine végétale, a lancé deux nouvelles protéines de riz pour répondre à la demande du marché pour les applications de substituts de viande. La nouvelle gamme de protéines de riz Nutralys comprend un isolat de protéine de riz et un concentrat de protéine de riz.

- Mai 2022 : BENEO, filiale de Südzucker, a conclu un accord d'achat pour acquérir Meatless BV, un producteur d'ingrédients fonctionnels. BENEO élargit son offre de produits existante grâce à cette acquisition afin de proposer une gamme encore plus large de solutions de texturation pour les alternatives à la viande et au poisson.

- Mai 2021 : La filiale de Lantmännen, Lantmännen Agroetanol, a investi 800 millions SEK dans une bioraffinerie à Norrköping. Cela renforcera la position de Lantmännen sur le marché des ingrédients alimentaires à base de céréales, notamment dans la production de gluten. La nouvelle ligne de production est prévue pour être pleinement opérationnelle au cours du deuxième trimestre 2023.

Périmètre du rapport sur le marché européen des ingrédients protéiques végétaux

La protéine de chanvre, la protéine de pois, la protéine de pomme de terre, la protéine de riz, la protéine de soja et la protéine de blé sont couverts en tant que segments par type de protéine. L'alimentation animale, l'alimentation et les boissons, les soins personnels et cosmétiques, les compléments alimentaires sont couverts en tant que segments par utilisateur final. La Belgique, la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie et le Royaume-Uni sont couverts en tant que segments par pays.| Protéine de chanvre |

| Protéine de pois |

| Protéine de pomme de terre |

| Protéine de riz |

| Protéine de soja |

| Protéine de blé |

| Autre protéine végétale |

| Alimentation animale | ||

| Alimentation et boissons | Par sous-utilisateur final | Boulangerie |

| Boissons | ||

| Céréales pour petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits à base de viande/volaille/fruits de mer et alternatives à la viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Par sous-utilisateur final | Alimentation pour bébés et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

| Belgique |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Turquie |

| Royaume-Uni |

| Reste de l'Europe |

| Type de protéine | Protéine de chanvre | ||

| Protéine de pois | |||

| Protéine de pomme de terre | |||

| Protéine de riz | |||

| Protéine de soja | |||

| Protéine de blé | |||

| Autre protéine végétale | |||

| Utilisateur final | Alimentation animale | ||

| Alimentation et boissons | Par sous-utilisateur final | Boulangerie | |

| Boissons | |||

| Céréales pour petit-déjeuner | |||

| Condiments/Sauces | |||

| Confiserie | |||

| Produits laitiers et alternatives laitières | |||

| Produits à base de viande/volaille/fruits de mer et alternatives à la viande | |||

| Produits alimentaires prêts à consommer/prêts à cuisiner | |||

| Snacks | |||

| Soins personnels et cosmétiques | |||

| Compléments alimentaires | Par sous-utilisateur final | Alimentation pour bébés et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | |||

| Nutrition sportive/de performance | |||

| Pays | Belgique | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché par utilisateur final - Le volume du marché par utilisateur final est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentrat | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour les pois jaunes cassés. |

| FDA | Administration américaine des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration hors domicile | Cela désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour apporter de l'épaisseur sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysate | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en fragments plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de génération Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à compartiment unique. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières cellulosiques telles que les herbes. |

| MPC | Concentrat de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu osseux, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne des produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Il est généralement considéré comme malsain. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentrat de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentrat de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement