Taille et part du marché européen des ingrédients alimentaires spéciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

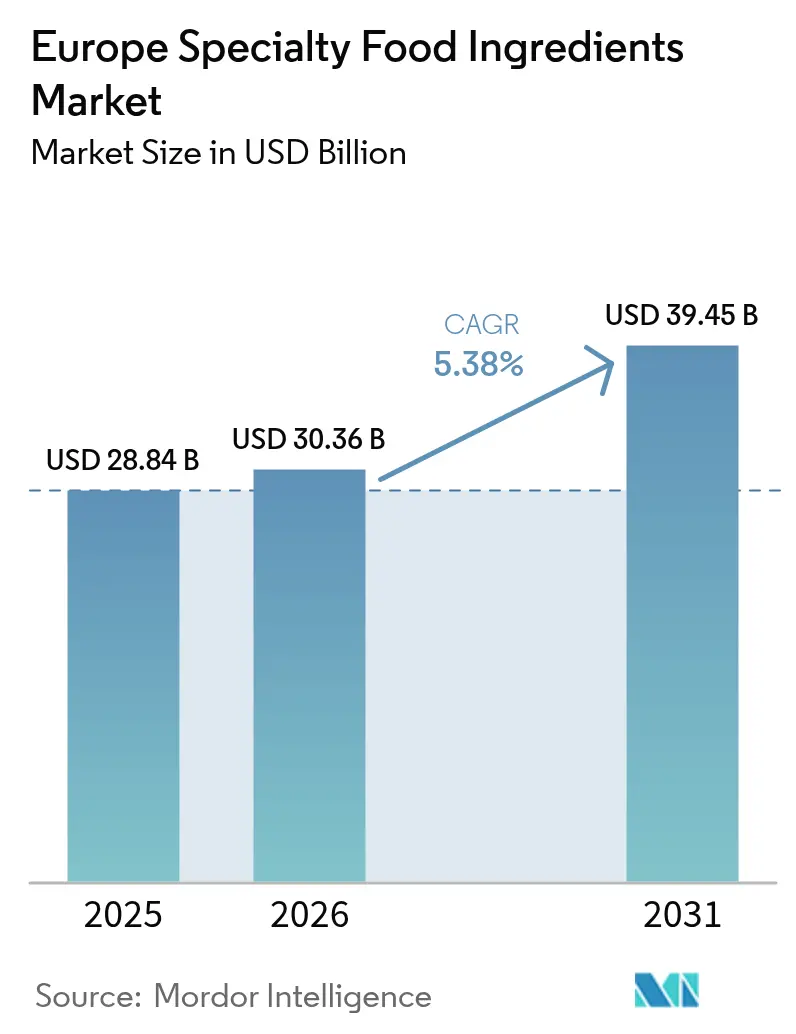

| Taille du marché de l'année de base (2025) | 28.84 Milliards de dollars |

| Taille du Marché (2026) | 30.36 Milliards de dollars |

| Taille du Marché (2031) | 39.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des ingrédients alimentaires spéciaux par Mordor Intelligence

La taille du marché européen des ingrédients alimentaires spéciaux devrait passer de 28,84 milliards USD en 2025 à 30,36 milliards USD en 2026, pour atteindre 39,45 milliards USD d'ici 2031, avec un CAGR de 5,38 % sur la période 2026-2031. Cette trajectoire reflète un pivot structurel vers la nutrition fonctionnelle, la reformulation en faveur d'étiquettes claires et la biotechnologie de précision, qui remodèle les portefeuilles d'ingrédients à travers le continent. Les édulcorants alternatifs ont conservé une forte visibilité, le soutien réglementaire en faveur de la stévia et de l'allulose ayant élargi les niveaux d'utilisation acceptés, tandis que les conservateurs naturels ont bénéficié des délais imposés par les distributeurs pour éliminer progressivement les additifs synthétiques. Les formulateurs de boissons ont absorbé les plus grands volumes d'ingrédients, mais les transformateurs laitiers ont enregistré la croissance la plus rapide des dépenses en ingrédients, la fortification probiotique, les recettes riches en protéines et les analogues végétaux exigeant des cultures, des texturants et des enzymes spécialisés. Parallèlement, les startups de fermentation de précision comblent les écarts de performance dans les analogues de viande, de fruits de mer et de produits laitiers à base végétale, créant un écosystème où la collaboration peut débloquer des niches à forte valeur ajoutée.

Principaux enseignements du rapport

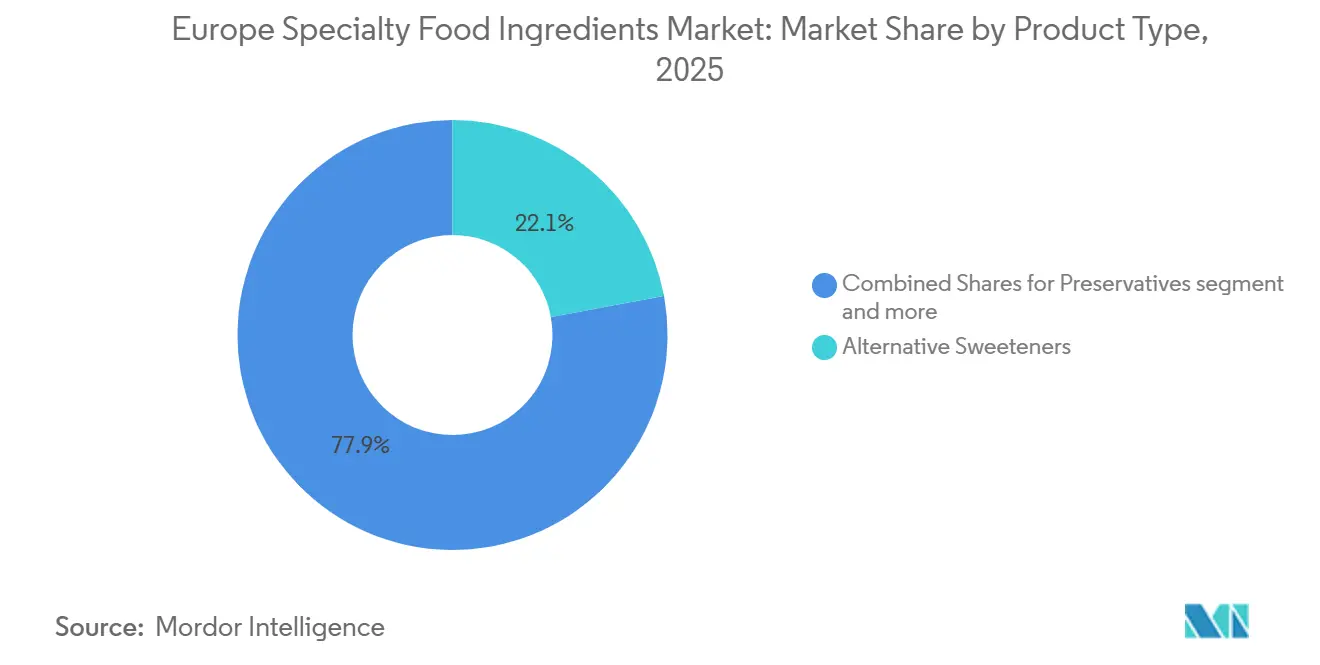

- Par type de produit, les édulcorants alternatifs représentaient 22,04 % de la part du marché européen des ingrédients alimentaires spéciaux en 2025, tandis que les conservateurs devraient progresser à un CAGR de 5,81 % jusqu'en 2031.

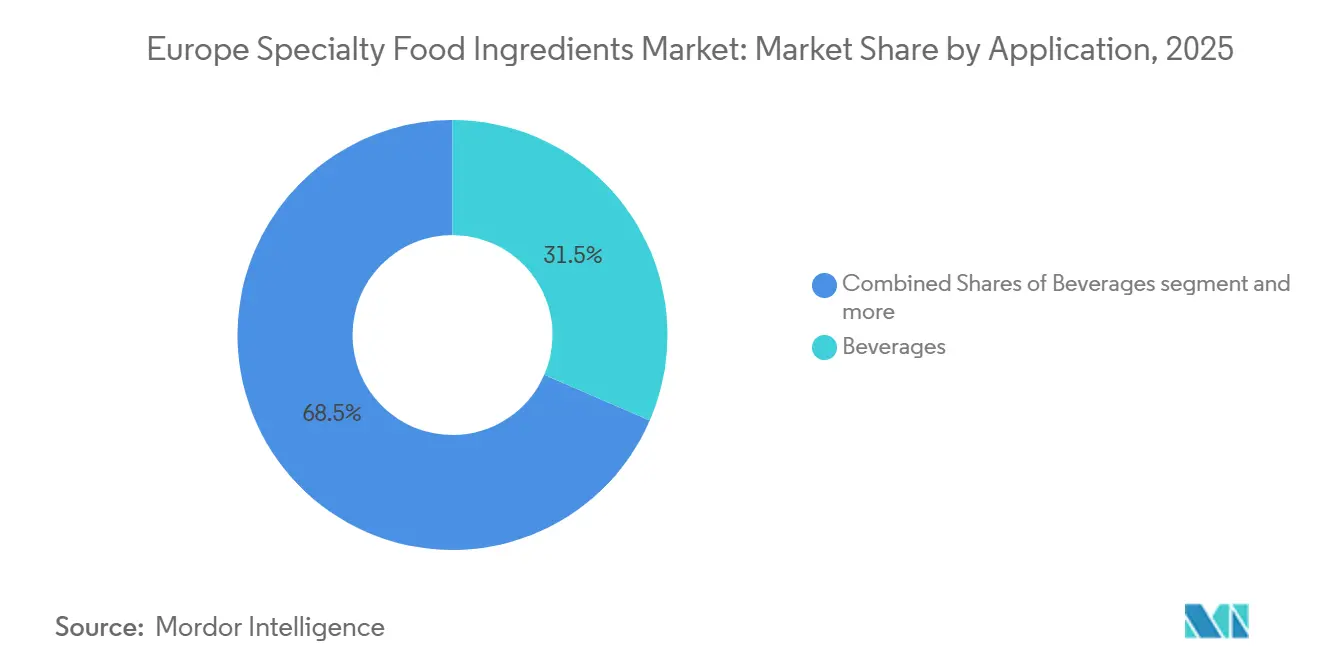

- Par application, les boissons étaient en tête avec 31,22 % de la taille du marché européen des ingrédients alimentaires spéciaux en 2025, tandis que les produits laitiers progressent à un CAGR de 6,58 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 15,57 % de la part des revenus en 2025 ; le Royaume-Uni enregistre le CAGR projeté le plus élevé à 6,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des ingrédients alimentaires spéciaux

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients à étiquette claire | +1.2% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Adoption croissante de formulations d'aliments fonctionnels | +1.0% | Allemagne, Royaume-Uni, Espagne, Italie | Long terme (≥ 4 ans) |

| Expansion de l'innovation en matière de produits à base végétale | +0.9% | Royaume-Uni, Allemagne, Pays-Bas, France | Moyen terme (2-4 ans) |

| Avancées dans les technologies de fermentation et d'enzymes | +0.8% | Allemagne, Pays-Bas et France | Long terme (≥ 4 ans) |

| Utilisation croissante d'arômes et de colorants naturels | +0.7% | Espagne, Italie, France, Allemagne | Court terme (≤ 2 ans) |

| Tendances à la premiumisation dans l'alimentation et les boissons | +0.6% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients à étiquette claire

L'examen minutieux des listes d'ingrédients par les consommateurs s'est intensifié en 2025, la majorité des acheteurs européens déclarant éviter les produits contenant des additifs non reconnaissables, selon une enquête de l'Organisation européenne des consommateurs. Ce changement de comportement contraint les fabricants à remplacer les conservateurs synthétiques, les colorants artificiels et les amidons modifiés par des alternatives d'origine végétale portant une nomenclature plus simple. Des distributeurs tels que Tesco et Carrefour ont formalisé des engagements en faveur d'étiquettes claires en 2024, imposant aux fournisseurs de marques distributeurs d'éliminer les numéros E des catégories boulangerie et snacks d'ici 2027, un délai qui accélère les calendriers de reformulation et stimule la demande d'antimicrobiens naturels tels que l'extrait de romarin et le vinaigre fermenté, selon l'Organisation européenne des consommateurs. Les fournisseurs d'ingrédients répondent en investissant dans des technologies d'extraction qui préservent les composés bioactifs sans solvants chimiques, une capacité qui leur permet de pratiquer des prix premium par rapport aux additifs conventionnels. La tendance est la plus prononcée en Allemagne et aux Pays-Bas, où la pénétration de la certification biologique dépasse les ventes d'aliments emballés, créant un effet d'entraînement pour les intrants à étiquette claire dans les gammes de produits conventionnels.

Adoption croissante de formulations d'aliments fonctionnels

Les ingrédients fonctionnels offrant des bénéfices mesurables pour la santé au-delà de la nutrition de base ont capté une part significative des dépenses alimentaires européennes en 2025, les probiotiques, les oméga-3 et les phytostérols menant la catégorie. L'Autorité européenne de sécurité des aliments a autorisé 14 nouvelles allégations de santé en 2025, notamment des bénéfices sur la fonction cognitive pour les produits laitiers enrichis en DHA et un soutien immunitaire pour les boissons enrichies en bêta-glucane, offrant aux fabricants une couverture réglementaire pour commercialiser des attributs fonctionnels. Le processus d'approbation des nouveaux aliments de l'EFSA, qui prend généralement 2,5 ans, renforce par inadvertance les fournisseurs d'ingrédients spéciaux établis en créant des barrières réglementaires autour des produits approuvés[1]Source : Autorité européenne de sécurité des aliments, "Naviguer dans les nouveaux aliments : ce que signifie la guidance actualisée de l'EFSA pour les évaluations de sécurité", efsa.europa.eu. Cette dynamique d'approbation stimule l'innovation en matière d'encapsulation et de microencapsulation, des technologies qui protègent les bioactifs sensibles tels que les probiotiques et les vitamines contre la chaleur, la lumière et les extrêmes de pH lors du traitement et du stockage en rayon. Kerry Group a lancé un ingrédient de fer microencapsulé en mars 2025 qui élimine les notes métalliques indésirables dans les jus enrichis, une avancée sensorielle qui élargit le marché adressable pour la supplémentation en fer au-delà des formats pharmaceutiques.

Expansion de l'innovation en matière de produits à base végétale

Les analogues de viande et de produits laitiers à base végétale ont généré des milliards de dollars de ventes au détail en Europe en 2025, un chiffre qui sous-estime la complexité des ingrédients nécessaires pour reproduire les textures et les arômes d'origine animale. Les isolats de protéines de pois, les concentrés de fèves et la mycoprotéine nécessitent des ingrédients spécialisés tels que des émulsifiants, des liants et des agents masquants d'arômes pour surmonter les notes terreuses indésirables et obtenir la sensation en bouche que les consommateurs attendent des produits traditionnels. Ingredion a introduit un système de texturant à étiquette claire en juin 2025 qui combine de l'amidon de tapioca modifié avec de la fibre de pois pour offrir le juteux et le mordant du bœuf haché, une formulation adoptée par plusieurs marques européennes à base végétale pour leurs lancements en grande distribution fin 2025. Le Royaume-Uni et les Pays-Bas sont en tête de la consommation par habitant d'alternatives à base végétale, mais l'Allemagne et la France connaissent une croissance plus rapide à mesure que les distributeurs grand public élargissent l'espace en rayon et réduisent les écarts de prix avec les produits animaux.

Avancées dans les technologies de fermentation et d'enzymes

La fermentation de précision et l'ingénierie enzymatique permettent de débloquer des fonctionnalités d'ingrédients qui étaient auparavant inaccessibles par extraction ou synthèse. Novozymes a commercialisé une enzyme lactase recombinante en 2025 qui fonctionne à des températures plus basses et dans des plages de pH plus larges que les variantes conventionnelles, permettant aux transformateurs laitiers de produire du lait sans lactose avec une consommation d'énergie réduite et des temps de traitement plus courts. Cette plateforme enzymatique est également adaptée aux produits laitiers à base végétale, où elle décompose les oligosaccharides dans les bases d'avoine et d'amande qui provoquent des inconforts digestifs chez certains consommateurs. Les ingrédients dérivés de la fermentation tels que la protéine hémique, qui confère le goût riche en fer de la viande, et le collagène sans origine animale, qui apporte un soutien structurel dans la confiserie et la boulangerie, passent de la phase pilote à la production commerciale, plusieurs co-fabricants européens installant des capacités de fermentation dédiées en 2025.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Processus complexes d'approbation réglementaire et de conformité | -0.5% | À l'échelle de l'UE, notamment en Allemagne et en France | Long terme (≥ 4 ans) |

| Coûts élevés de formulation et de développement des ingrédients | -0.4% | Allemagne, Royaume-Uni, Pays-Bas, France | Moyen terme (2-4 ans) |

| Qualité et disponibilité irrégulières des matières premières | -0.3% | Espagne, Italie, France (plantes aromatiques), Allemagne (cacao) | Court terme (≤ 2 ans) |

| Concurrence des ingrédients de base multifonctionnels | -0.2% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Processus complexes d'approbation réglementaire et de conformité

Le processus d'approbation des nouveaux aliments de l'Autorité européenne de sécurité des aliments exige des études toxicologiques complètes, des données de stabilité et une documentation sur le processus de production, et prolonge les délais à 18-24 mois, une barrière qui affecte de manière disproportionnée les petits innovateurs. Soulignant les évolutions réglementaires en cours, l'Espagne a récemment mis à jour sa réglementation en matière d'hygiène alimentaire, contraignant les entreprises à réviser leurs processus et leur documentation, comme l'a noté Food Compliance International[2]Source : Département de l'agriculture des États-Unis, " Consommation d'aliments à base végétale en Allemagne", fas.usda.gov. Les petits fournisseurs d'ingrédients spéciaux subissent de plein fouet ces coûts de conformité, une situation qui pourrait faire pencher la dynamique du marché en faveur des acteurs plus importants dotés d'équipes réglementaires dédiées. La complexité est la plus aiguë pour les ingrédients dérivés de la fermentation et les micro-organismes bioingénierés, pour lesquels les régulateurs exigent des évaluations des risques environnementaux et des tests d'allergénicité au-delà de ce qui est requis pour les extraits végétaux ou les additifs synthétisés chimiquement.

Qualité et disponibilité irrégulières des matières premières

Les ingrédients naturels issus de l'agriculture présentent une variabilité inhérente en termes de composition, d'intensité aromatique et de teneur en bioactifs en raison des conditions du sol, des conditions météorologiques et du calendrier des récoltes, un défi qui complique la standardisation et le contrôle de la qualité. Les prix de la vanille ont fortement augmenté début 2025 à la suite des dommages causés par un cyclone à Madagascar, contraignant les maisons d'arômes à reformuler avec de la vanilline synthétique ou des plantes alternatives, une substitution qui a nécessité des approbations clients et des modifications d'étiquettes. Le cacao, la stévia et le curcuma font face à des risques d'approvisionnement similaires, le changement climatique exacerbant la volatilité des rendements et poussant les acheteurs d'ingrédients vers des contrats à long terme et des stratégies d'intégration verticale. Le règlement de la Commission européenne sur la déforestation, entré en vigueur en janvier 2025, a imposé des exigences de traçabilité sur le cacao, l'huile de palme et le soja, ajoutant des coûts de conformité et restreignant les bassins de fournisseurs pour les ingrédients dérivés de ces matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les conservateurs dépassent les édulcorants en termes de vitesse de croissance

Les conservateurs devraient progresser à un rythme annuel de 5,81 % entre 2026 et 2031, le taux de croissance le plus rapide parmi les types de produits, les fabricants recherchant des antimicrobiens naturels qui prolongent la durée de conservation sans additifs synthétiques tels que le benzoate de sodium ou le sorbate de potassium. Le vinaigre fermenté, l'extrait de romarin et le dextrose de culture remplacent les conservateurs traditionnels dans la boulangerie, les sauces et les produits laitiers, sous l'impulsion des mandats d'étiquette claire des distributeurs et de la demande des consommateurs pour des ingrédients reconnaissables. Les ingrédients alimentaires fonctionnels alternatifs, englobant les vitamines, les minéraux, les acides aminés, les oméga-3 et les probiotiques, sont incorporés dans les produits laitiers, les boissons et les aliments pour nourrissons à des rythmes accélérés, les fabricants superposant plusieurs bioactifs pour cibler des résultats de santé spécifiques tels que le soutien immunitaire, la fonction cognitive et la santé intestinale.

Les édulcorants représentaient 22,04 % de la valeur du marché en 2025, portés par la stévia, le fruit du moine et l'allulose, qui offrent une douceur similaire au sucre sans la charge calorique ou l'impact glycémique du saccharose. Les amidons spéciaux et les texturants assurent la viscosité, la sensation en bouche et la stabilité au cycle congélation-décongélation dans des applications allant de la viande à base végétale à la crème glacée premium, les variantes à étiquette claire dérivées du tapioca, de la pomme de terre et du riz gagnant des parts sur l'amidon de maïs chimiquement modifié. Les arômes, tant naturels que naturels-identiques, représentaient une part significative des dépenses en ingrédients en 2025, avec une demande concentrée dans les boissons, la confiserie et les snacks salés, où la différenciation gustative fidélise les marques.

Par application : les produits laitiers s'accélèrent tandis que les boissons maintiennent leur leadership en volume

Les boissons représentaient 31,22 % de la demande par application en 2025, portées par les jus enrichis, les boissons énergisantes fonctionnelles et les alternatives laitières à base végétale qui nécessitent des vitamines, des colorants naturels et des agents masquants d'arômes pour offrir un goût et une nutrition acceptables par les consommateurs. Les sauces, vinaigrettes et condiments intègrent des conservateurs naturels, des émulsifiants à étiquette claire et des arômes fermentés pour répondre aux mandats d'étiquette claire des distributeurs, les cycles de reformulation s'accélérant en 2025 à mesure que les fournisseurs de marques distributeurs s'alignent sur les normes de Tesco et Carrefour. Les applications de boulangerie adoptent des enzymes qui prolongent la durée de conservation et améliorent la tolérance des pâtes, réduisant les déchets et permettant une production centralisée pour les réseaux de distribution multi-sites.

Les produits laitiers, cependant, progressent à un rythme annuel de 6,58 % jusqu'en 2031, le taux de croissance le plus rapide parmi les applications, portés par les yaourts probiotiques, les fromages riches en protéines et les analogues à base végétale qui exigent des cultures, des enzymes et des texturants spécialisés. Lallemand et Chr. Hansen ont introduit de nouvelles souches probiotiques en 2025 qui survivent à la pasteurisation et offrent des bénéfices validés cliniquement pour la santé intestinale. La viande, les fruits de mer et les alternatives absorbent des texturants à base végétale, des colorants naturels et des exhausteurs d'arômes à mesure que les produits analogues passent du segment spécialisé au grand public, Ingredion et Roquette Frères fournissant des isolats de protéines de pois et des amidons spéciaux qui reproduisent la texture et le juteux des protéines animales.

Analyse géographique

L'Allemagne détenait 15,57 % des revenus régionaux en 2025, portée par ses solides secteurs de la boulangerie, de la confiserie et des produits laitiers qui privilégient la qualité des ingrédients et les performances fonctionnelles. L'Institut fédéral d'évaluation des risques du pays maintient des normes de sécurité strictes qui ralentissent les approbations de nouveaux ingrédients, mais créent également un plancher de qualité qui bénéficie aux fournisseurs établis dotés d'une expertise réglementaire approfondie. Le Royaume-Uni progresse à un rythme annuel de 6,34 % jusqu'en 2031, le taux de croissance le plus rapide parmi les géographies européennes, porté par la divergence réglementaire post-Brexit qui permet des approbations plus rapides de nouveaux aliments et un écosystème de startups dynamique dans les domaines de la base végétale et de la fermentation de précision.

L'Agence britannique des normes alimentaires a approuvé 8 nouveaux ingrédients en 2025, dont la protéine hémique dérivée de la fermentation et les oméga-3 à base d'algues, avec des délais de 6 à 9 mois plus courts que les approbations équivalentes de l'UE [3]Source : FSA (Agence des normes alimentaires), "Nouveaux ingrédients", food.gov.uk. Cette agilité réglementaire attire des innovateurs en ingrédients qui privilégient la rapidité de mise sur le marché par rapport à l'échelle paneuropéenne, créant une chaîne d'approvisionnement bifurquée où les formulations spécifiques au Royaume-Uni divergent de l'Europe continentale. L'ANSES française a approuvé des conservateurs naturels dérivés d'herbes méditerranéennes en 2025, une décision qui permet aux maisons d'arômes régionales de commercialiser des antimicrobiens d'origine locale pour les sauces et la charcuterie. Les secteurs espagnols de la confiserie et des snacks adoptent des colorants naturels à des rythmes accélérés, Chupa Chups et Grefusa reformulant pour éliminer les colorants synthétiques d'ici 2027, un engagement qui stimule la demande d'extrait de paprika et de poudre de betterave.

Les industries laitières et de boulangerie italiennes investissent dans des technologies enzymatiques qui prolongent la durée de conservation et améliorent la texture, Barilla et Ferrero s'associant à des fournisseurs d'enzymes pour optimiser l'efficacité de la production et réduire les déchets. Les Pays-Bas, avec leur concentration de fabricants d'ingrédients alimentaires et leur proximité avec l'infrastructure portuaire de Rotterdam, servent de plaque tournante logistique et de R&D pour les fournisseurs multinationaux, accueillant des usines pilotes et des centres d'application qui soutiennent le développement de formulations pour les clients. La Russie et le reste de l'Europe progressent à des rythmes modérés, contraints par la volatilité économique et l'incertitude réglementaire, mais ils représentent des opportunités à long terme à mesure que les niveaux de revenus augmentent et que les préférences des consommateurs évoluent vers des produits premium et fonctionnels.

Paysage concurrentiel

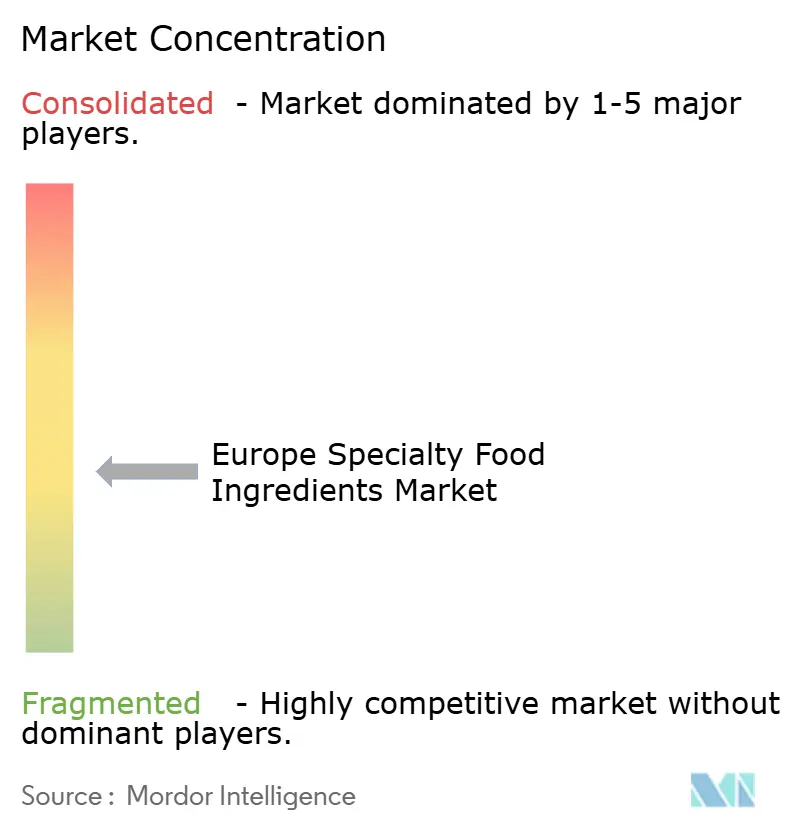

Le marché européen des ingrédients alimentaires spéciaux présente une fragmentation modérée, reflétant un paysage où des formulateurs multinationaux tels que Cargill, Incorporated, ADM et Kerry Group coexistent avec des maisons d'enzymes spécialisées, des innovateurs en arômes et des startups de fermentation. Les acteurs de grande envergure s'appuient sur l'intégration verticale pour sécuriser des matières premières telles que le cacao, la stévia et la vanille, mais ils font face à une pression sur les marges dans les segments de produits de base où la différenciation est limitée et où les clients privilégient le coût par rapport à la valorisation des ingrédients. Les concurrents plus petits captent des niches premium en concédant sous licence des technologies propriétaires telles que les probiotiques microencapsulés, les enzymes recombinantes et les protéines issues de la fermentation de précision qui offrent des avantages de performance mesurables dans des applications telles que les préparations pour nourrissons, la nutrition sportive et les analogues à base végétale.

Les mouvements stratégiques en 2025 se sont concentrés sur les fusions-acquisitions, l'expansion des capacités et les partenariats technologiques, DSM-Firmenich acquérant un spécialiste de la fermentation pour accélérer son portefeuille de protéines sans origine animale et Tate & Lyle élargissant la production d'allulose en réponse à l'approbation de l'EFSA et à la demande croissante des clients du secteur des boissons. Des opportunités de marché inexploitées existent dans les cocktails enzymatiques pour les produits laitiers à base végétale, les conservateurs naturels pour la boulangerie à étiquette claire et les micronutriments biodisponibles pour les boissons enrichies, des segments où les acteurs établis manquent de profondeur technique et où les clients recherchent des partenaires d'innovation plutôt que des fournisseurs de produits de base. Les perturbateurs émergents comprennent des entreprises de fermentation de précision telles que Formo et Perfect Day, qui produisent des protéines de caséine et de lactosérum par fermentation microbienne, contournant l'agriculture et offrant une fonctionnalité d'ingrédient identique à celle des homologues dérivés des produits laitiers.

La technologie devient un facteur de différenciation concurrentielle, les fournisseurs déployant des logiciels de formulation pilotés par l'IA, des modèles de prédiction sensorielle et la traçabilité par blockchain pour remporter des mandats clients et justifier des prix premium. Givaudan a déposé 14 brevets d'arômes en 2024 liés à l'extraction naturelle et à l'encapsulation, un signal de son engagement à protéger les processus propriétaires qui offrent un goût et une stabilité supérieurs. Les capacités de conformité réglementaire confèrent également un avantage concurrentiel, les fournisseurs d'ingrédients capables de naviguer dans les exigences de justification des allégations de santé de l'EFSA et de fournir des dossiers techniques pour les approbations de nouveaux aliments devenant des partenaires privilégiés pour les fabricants cherchant un positionnement fonctionnel et des références d'étiquette claire.

Leaders du secteur européen des ingrédients alimentaires spéciaux

Archer Daniels Midland Company

Kerry Group

Givaudan SA

Cargill, Incorporated.

International Flavors & Fragrances Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Univar Solutions obtient les droits de distribution exclusifs pour la région EMEA des ingrédients fonctionnels spécialisés d'Ashland (tels que les éthers de cellulose), avec un déploiement à travers l'Europe et au Moyen-Orient à partir de janvier-avril 2026.

- Décembre 2025 : Freudenberg Italia acquiert Eulip Srl, un producteur d'huiles et de graisses spécialisées d'origine végétale, renforçant la position de Capol en tant que fournisseur de solutions innovantes d'ingrédients alimentaires et de boissons en Europe.

- Novembre 2025 : Nexture S.p.A. annonce l'acquisition de Frulact (Portugal), élargissant ses capacités dans les préparations d'ingrédients spéciaux à base de fruits à travers l'Europe, l'Amérique du Nord et l'Afrique.

Périmètre du rapport sur le marché européen des ingrédients alimentaires spéciaux

Les ingrédients alimentaires spéciaux offrent des avantages technologiques et fonctionnels, jouant un rôle crucial dans la fourniture d'une gamme diversifiée de produits alimentaires savoureux, sûrs, sains et produits de manière durable. Le marché européen des ingrédients alimentaires spéciaux est segmenté par type de produit (ingrédients fonctionnels, amidons, édulcorants, arômes, conservateurs, émulsifiants, colorants, enzymes, cultures, huiles, levures), par application (boissons, boulangerie, produits laitiers, confiserie, snacks et autres) et par géographie (Espagne, Royaume-Uni, France, Allemagne, Russie, Italie et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Ingrédient alimentaire fonctionnel | Vitamines et minéraux |

| Acides aminés | |

| Ingrédients oméga-3 | |

| Ingrédients probiotiques | |

| Amidons spéciaux et texturants | |

| Édulcorants alternatifs | |

| Arômes | |

| Acidifiants | |

| Conservateurs | |

| Émulsifiants | |

| Colorants | |

| Enzymes | |

| Cultures | |

| Huiles spéciales | |

| Levures |

| Boissons |

| Sauces, vinaigrettes et condiments |

| Boulangerie |

| Produits laitiers |

| Alimentation infantile |

| Viande, fruits de mer et alternatives |

| Confiserie |

| Snacks sucrés et salés |

| Autres applications |

| Espagne |

| Royaume-Uni |

| France |

| Allemagne |

| Russie |

| Italie |

| Pays-Bas |

| Reste de l'Europe |

| Type de produit | Ingrédient alimentaire fonctionnel | Vitamines et minéraux |

| Acides aminés | ||

| Ingrédients oméga-3 | ||

| Ingrédients probiotiques | ||

| Amidons spéciaux et texturants | ||

| Édulcorants alternatifs | ||

| Arômes | ||

| Acidifiants | ||

| Conservateurs | ||

| Émulsifiants | ||

| Colorants | ||

| Enzymes | ||

| Cultures | ||

| Huiles spéciales | ||

| Levures | ||

| Application | Boissons | |

| Sauces, vinaigrettes et condiments | ||

| Boulangerie | ||

| Produits laitiers | ||

| Alimentation infantile | ||

| Viande, fruits de mer et alternatives | ||

| Confiserie | ||

| Snacks sucrés et salés | ||

| Autres applications | ||

| Géographie | Espagne | |

| Royaume-Uni | ||

| France | ||

| Allemagne | ||

| Russie | ||

| Italie | ||

| Pays-Bas | ||

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des ingrédients alimentaires spéciaux ?

Le marché est évalué à 30,36 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu de progresser à un CAGR de 5,38 % pour atteindre 39,45 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide au sein des ingrédients alimentaires spéciaux européens ?

Les conservateurs devraient progresser à un rythme de 5,81 % par an jusqu'en 2031.

Quelle application affiche le taux de croissance le plus élevé ?

Les applications dans les produits laitiers affichent la croissance la plus rapide avec un CAGR de 6,58 % jusqu'en 2031.

Dernière mise à jour de la page le: