Taille et part du marché des ingrédients laitiers en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 19.5 Milliards de dollars |

| Taille du Marché (2026) | 20.38 Milliards de dollars |

| Taille du Marché (2031) | 25.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients laitiers en Europe par Mordor Intelligence

La taille du marché des ingrédients laitiers en Europe était évaluée à 19,5 milliards USD en 2025 et devrait croître de 20,38 milliards USD en 2026 pour atteindre 25,38 milliards USD d'ici 2031, à un TCAC de 4,49 % durant la période de prévision (2026-2031). Cette trajectoire de croissance reflète la position de la région en tant que puissance laitière mondiale, l'Union européenne produisant environ 160 millions de tonnes de lait annuellement, ce qui représente environ 25 % de la production mondiale de lait de vache [1]Source : Commission européenne, "Lait et produits laitiers", agriculture.ec.europa.eu. L'expansion du marché est soutenue par des capacités de transformation sophistiquées, l'Allemagne, la France et la Pologne représentant collectivement près de 65 % de la production laitière et des capacités de transformation de l'UE. Des mouvements de consolidation tels que l'acquisition récente d'actifs de lactosérum par Arla Foods Ingredients soulignent une orientation stratégique vers des intrants premium destinés à la nutrition sportive. Par ailleurs, l'adoption croissante du biologique, les innovations dans les formules infantiles fonctionnelles et le financement favorable de la Politique agricole commune (PAC) renforcent la stabilité à long terme du marché des ingrédients laitiers en Europe. Le marché est confronté à des vents contraires liés à la pénétration des alternatives végétales et à la prévalence variable de l'intolérance au lactose dans les pays européens. Néanmoins, le soutien réglementaire via la Politique agricole commune fournit environ 188 milliards EUR d'aides au revenu pour 2023-2027, assurant la viabilité des exploitations laitières et des chaînes d'approvisionnement en ingrédients.

Principaux enseignements du rapport

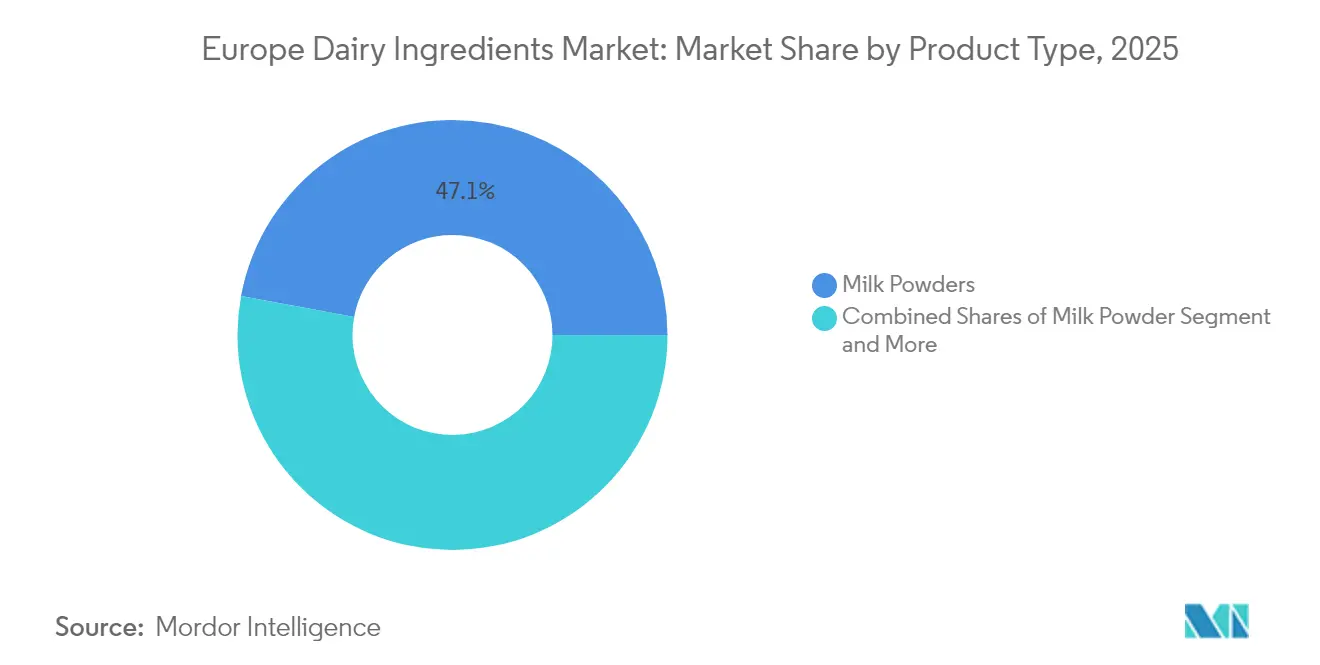

- Par type de produit, les poudres de lait ont dominé avec 47,10 % de la part de marché des ingrédients laitiers en Europe en 2025 ; les ingrédients de lactosérum ont affiché la croissance la plus rapide à un TCAC de 4,62 % jusqu'en 2031.

- Par nature, les formats conventionnels représentaient 85,05 % de la taille du marché des ingrédients laitiers en Europe en 2025, tandis que les variétés biologiques devraient progresser à un TCAC de 5,78 % jusqu'en 2031.

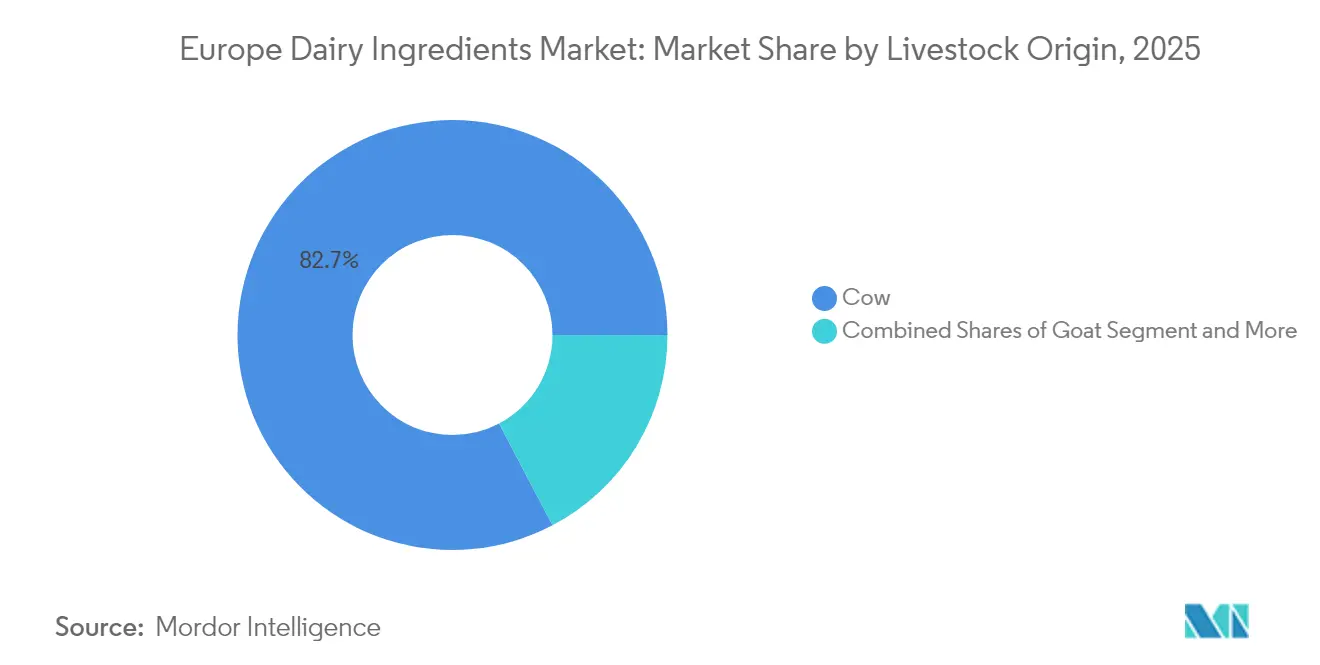

- Par origine du bétail, les dérivés du lait de vache représentaient 82,70 % de la part de marché des ingrédients laitiers en Europe en 2025 ; les ingrédients à base de lait de chèvre devraient progresser à un TCAC de 5,52 % durant l'horizon de prévision.

- Par application, la boulangerie et la confiserie ont capturé 28,55 % des revenus en 2025, tandis que la nutrition sportive et clinique devrait croître à un TCAC de 5,16 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 22,10 % du marché des ingrédients laitiers en Europe en 2025 ; la Pologne est sur la voie du TCAC le plus rapide à 6,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients laitiers en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La sensibilisation croissante des consommateurs à l'apport en protéines dans les régions en développement stimule l'expansion du marché | +0.8% | Europe de l'Est, Pologne, République tchèque | Moyen terme (2-4 ans) |

| Le secteur croissant de la nutrition sportive augmente la demande en ingrédients laitiers à valeur ajoutée | +1.2% | Allemagne, Pays-Bas, pays nordiques | Court terme (≤ 2 ans) |

| La demande mondiale de préparations pour nourrissons accélère significativement l'expansion du marché | +0.9% | Mondial avec accent sur les exportations de l'UE | Long terme (≥ 4 ans) |

| Les applications alimentaires fonctionnelles créent de nouvelles opportunités de croissance du marché | +0.7% | Europe de l'Ouest, Allemagne, France | Moyen terme (2-4 ans) |

| L'adoption par l'industrie de la boulangerie élargit rapidement le portefeuille d'applications des produits | +0.5% | UE avec accent sur l'Europe centrale | Court terme (≤ 2 ans) |

| Les économies en développement affichent une forte consommation et un fort schéma de croissance du marché | +0.6% | Pologne, marchés d'Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation croissante des consommateurs à l'apport en protéines dans les régions en développement stimule l'expansion du marché

Les marchés d'Europe de l'Est connaissent une prise de conscience accélérée en matière de protéines, le secteur laitier polonais démontrant une remarquable résilience grâce à une croissance de la production de 3,9 % en 2024, contre une moyenne de 0,6 % pour l'UE. Cette montée en puissance de la conscience protéique est particulièrement prononcée dans les économies européennes en développement où les niveaux de consommation laitière par habitant convergent vers ceux de l'Europe occidentale. La position de la Pologne en tant que potentiel troisième producteur laitier de l'UE d'ici 2025 reflète cette transformation sous-jacente de la demande, soutenue par une infrastructure de transformation modernisée et des capacités d'exportation qui ont augmenté de 400 % depuis l'adhésion à l'UE. La tendance est amplifiée par des changements démographiques vers des modes de consommation soucieux de la santé, créant une demande soutenue en ingrédients laitiers enrichis en protéines dans les applications de boulangerie, de confiserie et de plats préparés. L'influence réglementaire des recommandations alimentaires fondées sur les aliments de l'UE préconisant 2 à 3 portions laitières quotidiennes soutient davantage cette prise de conscience de l'apport en protéines dans les États membres.

Le secteur croissant de la nutrition sportive augmente la demande en ingrédients laitiers à valeur ajoutée

L'expansion du secteur de la nutrition sportive favorise la consolidation stratégique, illustrée par l'acquisition par Arla Foods Ingredients de l'activité Nutrition du lactosérum de Volac, qui renforce les capacités en matière de protéines de lactosérum sur sept installations de production internationales. Cette consolidation reflète l'évolution du secteur au-delà des poudres de protéines traditionnelles vers des ingrédients bioactifs sophistiqués, les concentrés et isolats de protéines de lactosérum bénéficiant de prix premium en raison de leurs profils en acides aminés supérieurs. L'approbation de cette acquisition par l'Autorité britannique de la concurrence et des marchés signale la reconnaissance réglementaire des avantages de la concentration du marché pour la capacité d'innovation et l'efficacité de la chaîne d'approvisionnement. Cependant, le processus rigoureux d'évaluation des allégations de santé de l'EFSA a rejeté plusieurs allégations relatives aux protéines de lactosérum concernant la masse musculaire et les bénéfices de satiété, obligeant les fabricants à se concentrer sur des applications scientifiquement étayées plutôt que sur un positionnement bien-être large [2]Source : Autorité européenne de sécurité des aliments, "Allégations de santé de l'EFSA relatives aux protéines de lactosérum et à l'augmentation de la satiété", efsa.europa.eu. Cette rigueur réglementaire renforce paradoxalement le positionnement sur le marché des entreprises disposant de preuves cliniques solides, créant des avantages concurrentiels autour d'ingrédients fonctionnels validés.

La demande mondiale de préparations pour nourrissons accélère significativement l'expansion du marché

Les préparations pour nourrissons représentent une application à haute valeur ajoutée qui stimule l'innovation en matière d'ingrédients laitiers, les exportations de l'UE dans ce domaine étant évaluées à environ 8 milliards EUR annuellement et figurant parmi les trois premières catégories d'exportations agroalimentaires. Le durcissement réglementaire via le Règlement de la Commission (UE) 2024/1003 a abaissé les limites de contamination par le 3-MCPD dans les préparations pour nourrissons à 80 µg/kg pour les formes en poudre, avec effet à compter de janvier 2025, exigeant un contrôle qualité renforcé tout au long de la chaîne d'approvisionnement en ingrédients laitiers. Cette évolution réglementaire crée des barrières à l'entrée tout en récompensant les acteurs établis dotés de capacités de transformation avancées et de systèmes qualité. L'approbation par la TFDA de la Vivinal MFGM de FrieslandCampina dans les préparations pour nourrissons thaïlandaises démontre la portée mondiale de l'innovation en matière d'ingrédients laitiers européens, avec 74 % des nouvelles préparations pour nourrissons contenant désormais au moins un ingrédient bioactif. La tendance à la premiumisation du secteur vers des ingrédients fonctionnels tels que la lactoferrine, l'ostéopontine et les protéines de la membrane du globule gras du lait crée une demande soutenue pour des fractions laitières spécialisées. Le Règlement délégué de l'UE (UE) 2016/127 impose des exigences compositionnelles spécifiques incluant les ratios lactosérum/caséine et la teneur en DHA, standardisant les spécifications des ingrédients dans les États membres et sur les marchés d'exportation.

Les applications alimentaires fonctionnelles créent de nouvelles opportunités de croissance du marché

Les applications alimentaires fonctionnelles s'étendent au-delà des frontières traditionnelles, le caséinate de fer issu du lait ayant reçu l'autorisation de l'UE en tant que nouvel ingrédient alimentaire pour des applications de fortification dans le cadre du Règlement de la Commission (UE) 2024/1821. Cette approbation réglementaire démontre la voie permettant aux ingrédients fonctionnels dérivés des produits laitiers d'accéder au marché, bien que les évaluations rigoureuses de sécurité et de biodisponibilité de l'EFSA créent des barrières élevées pour les nouveaux entrants. Le secteur des aliments fonctionnels bénéficie d'allégations de santé établies pour le calcium, les protéines et les cultures de yaourt vivantes en vertu du Règlement de l'UE 1924/2006, offrant des voies réglementaires claires pour la commercialisation des ingrédients. Cependant, le rejet par l'EFSA d'allégations de santé laitières plus larges, notamment les applications d'hydrolysat de caséine pour la gestion de la glycémie, souligne la nécessité de preuves cliniques solides plutôt que de bénéfices théoriques. Le portefeuille de brevets de CSM Bakery Solutions pour les suspensions de concentrés de calcium dans les alternatives laitières à base de soja illustre la manière dont les entreprises traditionnelles d'ingrédients laitiers s'adaptent aux applications hybrides, en sécurisant la propriété intellectuelle autour des technologies de fortification en calcium pour les produits laitiers et végétaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les cas d'intolérance au lactose entraînent une transformation du marché | -0.4% | Europe du Sud, Italie, Grèce | Long terme (≥ 4 ans) |

| Les alternatives végétales au lait connaissent une croissance significative | -0.6% | Europe du Nord, Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| La volatilité du prix du lait cru influence le développement du marché | -0.5% | UE avec impact sur l'Irlande et la Pologne | Court terme (≤ 2 ans) |

| Les consommateurs soucieux de leur santé se tournent vers d'autres choix alimentaires | -0.3% | Europe de l'Ouest, centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les cas d'intolérance au lactose entraînent une transformation du marché

La prévalence de l'intolérance au lactose varie considérablement selon les marchés européens, créant des disparités géographiques de la demande qui influencent les stratégies de formulation des ingrédients. Les pays d'Europe du Sud présentent des taux d'intolérance nettement plus élevés, avec l'Italie à 72 % et la Grèce à 55 %, comparés aux marchés d'Europe du Nord comme le Danemark et l'Irlande à 4 %. Cette variation géographique oriente la segmentation du marché vers des ingrédients sans lactose et à teneur réduite en lactose, la Directive de l'UE 2024/1438 autorisant explicitement la réduction du lactose par conversion enzymatique en glucose et galactose dans les produits laitiers conservés. Les recommandations scientifiques de l'EFSA établissent que la plupart des personnes intolérantes au lactose peuvent tolérer jusqu'à 12 grammes de lactose en dose unique, fournissant des paramètres de formulation aux fabricants d'ingrédients ciblant les populations sensibles. Le cadre réglementaire exige un étiquetage clair des modifications de la teneur en lactose, créant de la transparence tout en permettant la différenciation du marché. Cependant, cette disparité géographique crée également des opportunités pour la production spécialisée d'ingrédients sans lactose, notamment dans les régions à forte prévalence où les capacités de transformation locales peuvent servir à la fois les marchés intérieurs et d'exportation.

La volatilité du prix du lait cru influence le développement du marché

La volatilité du prix du lait cru a atteint des niveaux extrêmes en 2024, l'Irlande enregistrant des hausses de prix de 15 % tandis que 16 États membres de l'UE ont connu des baisses de prix, créant des perturbations dans les chaînes d'approvisionnement et une pression sur les marges des transformateurs d'ingrédients. Cette volatilité découle de multiples facteurs, notamment des épidémies de maladies, des réglementations environnementales réduisant les effectifs des troupeaux et des fluctuations de la demande mondiale affectant la compétitivité des exportations. Les prix du lait en Pologne ont chuté de 6,5 % en glissement mensuel en janvier 2025 malgré une forte croissance annuelle, illustrant la volatilité à court terme qui complique la tarification des ingrédients et la planification des approvisionnements. Les prévisions de production laitière de l'UE indiquent une baisse continue à 149,4 millions de tonnes en 2025 contre 149,6 millions de tonnes en 2024, tirée par la diminution du nombre de vaches et des marges serrées des agriculteurs, contraignant la disponibilité des matières premières pour la transformation des ingrédients [3]Source : Département américain de l'Agriculture, "Union européenne : Rapport annuel sur les produits laitiers", fas.usda.gov. Le cadre de soutien au revenu de 188 milliards EUR de la Politique agricole commune offre une certaine stabilité grâce aux paiements directs, bien que ceux-ci soient de plus en plus liés à des exigences de conformité environnementale susceptibles de contraindre davantage les volumes de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les poudres de lait dominent grâce à l'efficacité de la transformation

Les poudres de lait représentent 47,10 % de la part de marché en 2025, reflétant leur rôle fondamental dans les applications d'ingrédients nécessitant une longue durée de conservation, une nutrition concentrée et une polyvalence de transformation. Cette domination découle de leur fonction essentielle dans les applications de boulangerie, de confiserie et de préparations pour nourrissons où une teneur constante en protéines et minéraux est indispensable à la standardisation des produits. Le segment devrait croître à un TCAC de 4,62 % jusqu'en 2031, porté par la demande à l'exportation et les améliorations de l'efficacité de la transformation. Les ingrédients de lactosérum représentent la deuxième catégorie en importance, bénéficiant de l'expansion de la nutrition sportive et des applications alimentaires fonctionnelles, tout en connaissant une consolidation par des acquisitions stratégiques telles que l'achat de Volac par Arla. Les concentrés et isolats de protéines laitières occupent des niches spécialisées à haute valeur ajoutée, notamment en nutrition clinique et dans les applications sportives premium où la pureté des protéines et la biodisponibilité justifient des prix premium.

Le lactose et ses dérivés remplissent une double fonction d'agents édulcorants et d'excipients pharmaceutiques, maintenant une demande stable malgré les préoccupations liées à l'intolérance au lactose en raison de leur fonctionnalité technique dans les aliments transformés. La caséine et les caséinates offrent des propriétés fonctionnelles uniques pour les applications fromagères et la fortification en protéines, bien que le rejet par l'EFSA de certaines allégations de santé relatives aux hydrolysats de caséine limite les opportunités de positionnement premium. La catégorie « Autres » comprend des ingrédients bioactifs émergents tels que la lactoferrine, l'expansion de la nouvelle installation de production de FrieslandCampina indiquant une viabilité commerciale croissante pour les fractions laitières spécialisées. L'autorisation accordée par le Règlement de l'UE 2024/1821 au caséinate de fer issu du lait en tant que nouvel ingrédient alimentaire démontre les voies réglementaires disponibles pour les ingrédients fonctionnels dérivés des produits laitiers innovants, bien que le processus d'approbation nécessite des preuves cliniques substantielles et une documentation sur la sécurité.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par nature : le conventionnel maintient sa domination malgré l'accélération du biologique

Les ingrédients laitiers conventionnels maintiennent 85,05 % de la part de marché en 2025, reflétant les avantages en termes de coûts et les chaînes d'approvisionnement établies qui servent les applications de transformation alimentaire courantes. Cependant, les ingrédients biologiques connaissent une croissance accélérée à un TCAC de 5,78 % jusqu'en 2031, soutenue par l'expansion des terres agricoles biologiques de l'UE à 17,7 millions d'hectares représentant 10,9 % de la superficie agricole totale. Cette trajectoire de croissance est contrainte par des limitations d'approvisionnement, notamment en Pologne où seulement 0,2 % de la production laitière est biologique malgré son statut de troisième producteur laitier de l'UE. La transformation laitière biologique est confrontée à des défis de concentration, plus de 90 % du lait biologique polonais étant traité par quatre grandes laiteries, créant des goulots d'étranglement dans les approvisionnements et une volatilité des prix.

La prime biologique est en moyenne de 20 à 30 % au-dessus du prix conventionnel, bien que les prix du lait biologique polonais soient souvent égaux ou inférieurs aux prix conventionnels en raison des inefficacités de la chaîne d'approvisionnement et d'une demande au détail limitée. Les réglementations biologiques de l'UE exigent des systèmes basés sur le pâturage avec au moins 60 % de fourrage grossier dans l'apport quotidien en matière sèche et des densités d'élevage maximales de 2 vaches laitières par hectare, limitant les rendements à 72-91 % des niveaux conventionnels. Le Danemark et l'Autriche sont en tête du développement du marché biologique avec respectivement 13,2 % et 17,3 % de parts de lait biologique, fournissant des modèles d'organisation de la chaîne d'approvisionnement et de développement du marché premium. Le segment biologique bénéficie du soutien de la PAC via des mesures agro-environnementales et climatiques visant au moins 30 % du financement du développement rural pour des objectifs environnementaux, bien que le succès nécessite une coopération coordonnée entre producteurs et transformateurs et des arrangements d'approvisionnement garantis.

Par origine du bétail : la domination du lait de vache face à la concurrence des niches

Les ingrédients à base de lait de vache dominent avec 82,70 % de la part de marché en 2025, reflétant l'infrastructure de transformation établie, l'approvisionnement régulier et les profils compositionnels standardisés qui répondent aux exigences industrielles. Cette domination est soutenue par le troupeau laitier de 20 millions de vaches de l'UE produisant environ 160 millions de tonnes annuellement, avec des rendements moyens de 7 653 kg par vache offrant des économies d'échelle pour la transformation des ingrédients. Cependant, les ingrédients à base de lait de chèvre connaissent la croissance la plus rapide à un TCAC de 5,52 % jusqu'en 2031, portée par des avantages perçus en matière de digestibilité et un positionnement premium dans les préparations pour nourrissons et les applications de nutrition spécialisée. Les ingrédients à base de lait de bufflonne servent des applications de niche, notamment dans la production de fromages traditionnels et les produits méditerranéens de spécialité où les compositions uniques en protéines et en graisses offrent des avantages fonctionnels.

La trajectoire de croissance du lait de chèvre reflète les perceptions des consommateurs quant à une digestibilité plus aisée et une composition plus proche du lait maternel, bien que les preuves scientifiques d'une digestibilité supérieure restent limitées. Le segment bénéficie d'un positionnement artisanal et premium, le lait de chèvre biologique commandant des primes substantielles par rapport aux équivalents en lait de vache conventionnel. Les ingrédients à base de lait de brebis occupent la plus petite part de marché mais servent des applications spécialisées dans les fromages européens traditionnels et les produits nutritionnels premium. Les statistiques du bétail de l'UE montrent 1,4 million de chèvres biologiques représentant 12,7 % du troupeau caprin total, indiquant une forte pénétration biologique dans ce segment. Les cadres réglementaires relevant de la législation de l'UE sur la santé et le bien-être animal s'appliquent uniformément à toutes les origines du bétail, bien que les normes compositionnelles spécifiques aux préparations pour nourrissons fassent explicitement référence aux protéines du lait de vache et de chèvre comme sources autorisées en vertu du Règlement délégué (UE) 2016/127.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la nutrition sportive tire la croissance premium

La nutrition sportive et clinique représente le segment d'application à la croissance la plus rapide à un TCAC de 5,16 % jusqu'en 2031, reflétant la priorité accordée par les consommateurs à la nutrition fonctionnelle et à la supplémentation en protéines. Cette croissance est illustrée par la consolidation stratégique incluant l'acquisition par Arla de l'activité nutrition à base de lactosérum de Volac, renforçant les capacités dans les applications de lactosérum à haute teneur en protéines et spécialisées. Le segment bénéficie d'allégations de santé sur les protéines établies en vertu du Règlement de l'UE 1924/2006, permettant la commercialisation pour le maintien et la croissance de la masse musculaire, bien que l'EFSA ait rejeté des allégations plus larges spécifiques au lactosérum, exigeant un positionnement générique sur les protéines plutôt que des bénéfices spécifiques à un ingrédient. La boulangerie et la confiserie maintiennent la plus grande part d'application à 28,55 % en 2025, portée par les propriétés fonctionnelles des ingrédients laitiers dans le conditionnement des pâtes, l'amélioration des arômes et la fortification nutritionnelle.

Les préparations pour nourrissons représentent une application à haute valeur ajoutée commandant des prix premium en raison d'exigences réglementaires strictes et de besoins compositionnels spécialisés. Le Règlement délégué de l'UE (UE) 2016/127 impose des sources de protéines spécifiques, des ratios lactosérum/caséine et une teneur en minéraux, créant des barrières techniques qui favorisent les fournisseurs d'ingrédients établis disposant d'une expertise réglementaire et de systèmes qualité. Les applications dans les produits laitiers englobent les fromages, les yaourts et les produits fermentés où les ingrédients laitiers apportent une amélioration fonctionnelle et nutritionnelle. Les aliments de commodité et prêts à consommer représentent une application en croissance portée par l'urbanisation et les changements de mode de vie, nécessitant des ingrédients à longue durée de conservation et une stabilité à la transformation. L'environnement réglementaire soutient la diversification des applications grâce aux allégations de santé autorisées pour le calcium, les protéines et les cultures vivantes, bien que la justification des allégations nécessite des preuves cliniques solides et des processus d'approbation de l'EFSA qui favorisent les acteurs établis disposant de capacités de recherche.

Analyse géographique

L'Allemagne maintient son leadership sur le marché avec une part de 22,10 % en 2025, s'appuyant sur sa position de premier producteur laitier de l'UE avec environ 33 millions de tonnes annuellement et une vaste infrastructure de transformation desservant les marchés intérieurs et d'exportation. Les entreprises allemandes d'ingrédients laitiers bénéficient de technologies avancées, de relations commerciales à l'exportation établies et d'une proximité avec les principaux centres de transformation alimentaire en Europe centrale.

Les Pays-Bas suivent en tant qu'acteur significatif malgré leur plus petite taille géographique, reflétant une haute productivité par vache dépassant 8 000 kg annuellement et des structures coopératives sophistiquées optimisant l'efficacité de la chaîne d'approvisionnement. La France contribue une capacité de production substantielle, notamment dans les fromages et les ingrédients laitiers de spécialité, soutenue par une forte consommation intérieure et des traditions d'exportation. La Pologne émerge comme la géographie à la croissance la plus rapide à un TCAC de 6,53 % jusqu'en 2031, positionnée pour devenir potentiellement le troisième producteur laitier de l'UE d'ici 2025 à la suite d'une croissance de la production de 3,9 % en 2024 contre une moyenne de 0,6 % pour l'UE. Cette croissance reflète une infrastructure de transformation modernisée, des structures de coûts compétitives et un positionnement stratégique à l'exportation avec 63 % des exportations laitières dirigées vers les marchés de l'UE, menées par l'Allemagne à 19 % de la valeur des exportations.

L'Italie et l'Espagne contribuent à des volumes de production significatifs bien qu'elles soient confrontées à des défis liés à une prévalence plus élevée de l'intolérance au lactose affectant les modes de consommation intérieurs. La position du Royaume-Uni après le Brexit crée à la fois des défis et des opportunités, les relations commerciales nécessitant de nouveaux cadres réglementaires tout en maintenant des capacités de transformation significatives. La Belgique, la Suède et d'autres marchés plus petits jouent des rôles spécialisés dans la production biologique et les applications d'ingrédients premium, la Suède atteignant 18 % de part de lait biologique démontrant des systèmes de production durable avancés.

Paysage concurrentiel

Le marché européen des ingrédients laitiers présente une concentration modérée, caractérisée par une consolidation stratégique parmi les acteurs établis cherchant à renforcer leurs capacités spécialisées et leur portée géographique. La dynamique du marché reflète une transition vers des ingrédients à valeur ajoutée et des applications fonctionnelles, les entreprises poursuivant une intégration verticale et une différenciation axée sur la technologie plutôt qu'une compétition sur les volumes de produits de base. L'acquisition par Arla Foods de l'activité nutrition à base de lactosérum de Volac illustre cette tendance, combinant l'échelle coopérative danoise avec l'expertise britannique en protéines de spécialité pour répondre à la demande croissante en nutrition sportive sur sept installations de production internationales. De même, la cession de 500 millions EUR d'activités laitières par Kerry Group pour se recentrer sur des solutions pures B2B de goût et de nutrition démontre l'optimisation de portefeuille vers des applications d'ingrédients à marges plus élevées.

Des opportunités émergent dans le développement d'ingrédients bioactifs, l'expansion de l'installation de production de lactoferrine de FrieslandCampina indiquant une viabilité commerciale pour les fractions laitières spécialisées destinées à la nutrition infantile et aux applications cliniques. L'adoption technologique se concentre sur la transformation de précision, les améliorations de la durabilité et les capacités de conformité réglementaire, CSM Bakery Solutions sécurisant une protection par brevet pour les suspensions de concentrés de calcium applicables aux formulations laitières et végétales.

Les perturbateurs émergents comprennent les fournisseurs d'ingrédients hybrides laitiers-végétaux et les transformateurs biologiques spécialisés, bien que les barrières réglementaires liées à l'évaluation des allégations de santé par l'EFSA et les normes compositionnelles de l'UE favorisent les acteurs établis disposant de capacités de recherche clinique et de systèmes qualité. Les facteurs de conformité en vertu du Règlement de l'UE 1924/2006 pour les allégations de santé et du Règlement délégué (UE) 2016/127 pour les préparations pour nourrissons créent des avantages concurrentiels autour des entreprises ayant une expertise réglementaire et une documentation de sécurité établie.

Leaders du secteur des ingrédients laitiers en Europe

Arla Foods amba

Koninklijke FrieslandCampina N.V.

Fonterra Co-operative Group Limited

Saputo Inc.

Groupe Lactalis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : La société néerlandaise d'ingrédients Vivici a lancé Vivitein BLG, une protéine laitière produite par fermentation de précision (bêta-lactoglobuline), sur le marché américain en mars 2025. Vivitein BLG offre aux consommateurs et aux entreprises du secteur alimentaire et des boissons une protéine durable et adaptée aux végans pour les produits de nutrition active, proposant des boissons protéinées claires, des poudres haute performance et de généreux barres protéinées, le tout sans implication animale.

- Septembre 2024 : Arla Foods Ingredients a lancé une nouvelle campagne pour inciter les fabricants de produits laitiers à créer des produits innovants à haute teneur en protéines. La campagne « Go High in Protein » a mis en avant la gamme Nutrilac ProteinBoost d'Arla Foods Ingredients de protéines de lactosérum microparticulées brevetées, riches en tous les acides aminés essentiels. Elle a démontré comment ces protéines pouvaient être utilisées pour surmonter les défis techniques et créer des produits laitiers à haute teneur en protéines avec un goût et une texture attrayants.

- Novembre 2023 : La société laitière finlandaise Valio a lancé un nouveau concentré de protéines laitières, Valio Eila® MPC 65, en novembre 2023. Ce nouveau concentré de protéines laitières sans lactose est destiné à la création de produits à haute teneur en protéines au meilleur goût, tels que des crèmes desserts et des boissons, pour les fabricants du monde entier.

Périmètre du rapport sur le marché des ingrédients laitiers en Europe

Par type, le marché européen des ingrédients laitiers est segmenté en poudres de lait, concentrés et isolats de protéines laitières, ingrédients de lactosérum, lactose et dérivés, caséine et caséinates, et autres ; par application, le marché est segmenté en boulangerie et confiserie, produits laitiers, préparations pour nourrissons, nutrition sportive et clinique, et autres. En outre, l'étude fournit une analyse du marché des ingrédients laitiers dans les marchés émergents et établis des pays européens, notamment l'Allemagne, le Royaume-Uni, la France, la Russie, l'Italie, l'Espagne et le reste de l'Europe.

| Poudres de lait | Poudre de lait écrémé |

| Poudre de lait entier | |

| Autres | |

| Concentrés et isolats de protéines laitières | |

| Ingrédients de lactosérum | Concentré de protéines de lactosérum |

| Isolat de protéines de lactosérum | |

| Protéine de lactosérum hydrolysée | |

| Lactose et dérivés | |

| Caséine et caséinates | |

| Autres |

| Conventionnel |

| Biologique |

| Vache |

| Buffle |

| Chèvre et brebis |

| Boulangerie et confiserie |

| Produits laitiers |

| Préparations pour nourrissons |

| Nutrition sportive et clinique |

| Aliments de commodité et prêts à consommer |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Poudres de lait | Poudre de lait écrémé |

| Poudre de lait entier | ||

| Autres | ||

| Concentrés et isolats de protéines laitières | ||

| Ingrédients de lactosérum | Concentré de protéines de lactosérum | |

| Isolat de protéines de lactosérum | ||

| Protéine de lactosérum hydrolysée | ||

| Lactose et dérivés | ||

| Caséine et caséinates | ||

| Autres | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par origine du bétail | Vache | |

| Buffle | ||

| Chèvre et brebis | ||

| Par application | Boulangerie et confiserie | |

| Produits laitiers | ||

| Préparations pour nourrissons | ||

| Nutrition sportive et clinique | ||

| Aliments de commodité et prêts à consommer | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des ingrédients laitiers en Europe ?

Le marché est évalué à 20,38 milliards USD en 2026.

À quelle vitesse le segment d'application de la nutrition sportive croît-il en Europe ?

Les ingrédients de nutrition sportive et clinique devraient croître à un TCAC de 5,16 % entre 2026 et 2031.

Quel pays est le producteur d'ingrédients laitiers à la croissance la plus rapide en Europe ?

La Pologne est prévue pour le TCAC le plus rapide à 6,53 % jusqu'en 2031.

Quelle est la taille du segment des poudres de lait au sein des ingrédients laitiers européens ?

Les poudres de lait détiennent 47,10 % de la part de marché en 2025.

Dernière mise à jour de la page le: