Taille et part du marché européen des équipements de soudage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

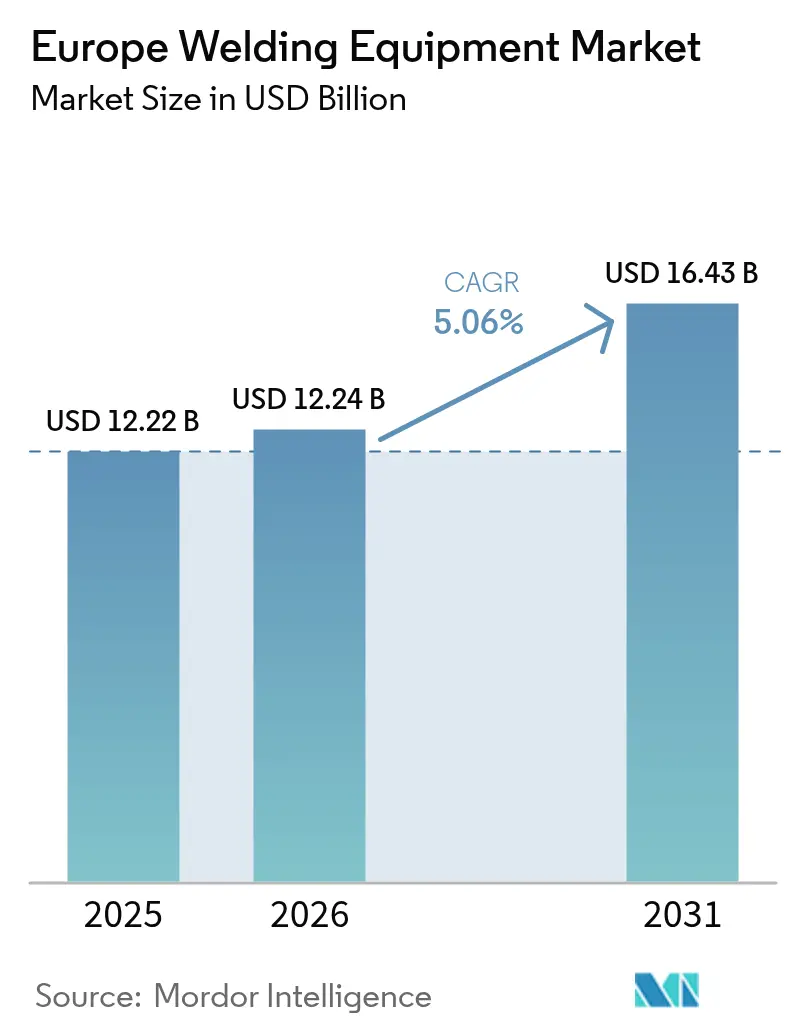

| Taille du marché de l'année de base (2025) | 12.22 Milliards de dollars |

| Taille du Marché (2026) | 12.24 Milliards de dollars |

| Taille du Marché (2031) | 16.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des équipements de soudage par Mordor Intelligence

La taille du marché européen des équipements de soudage est estimée à 12,22 milliards USD en 2025, 12,24 milliards USD en 2026, et devrait atteindre 16,43 milliards USD d'ici 2031, avec un CAGR de 5,06 % de 2026 à 2031.

L'expansion régulière du marché européen des équipements de soudage reflète le rapatriement soutenu des lignes de fabrication, la construction rapide de gigafactories pour véhicules électriques et le financement public pour les infrastructures bas carbone. Ces forces structurelles compensent le frein exercé par la pénurie de main-d'œuvre qualifiée, les coûts d'investissement élevés pour les lasers et les robots, ainsi que le durcissement des réglementations européennes sur la chimie des consommables. Le soudage à l'arc a conservé plus de la moitié du marché européen des équipements de soudage en 2025, tandis que les solutions de niche en laser, brasage tendre et brasage fort se développent dans les applications aérospatiales et de batteries. Dans toute l'Europe occidentale, les systèmes semi-automatiques restent prédominants chez les petits fabricants, tandis que les grands projets automobiles et énergétiques s'orientent vers des cellules entièrement robotisées avec enregistrement des données.

Points clés du rapport

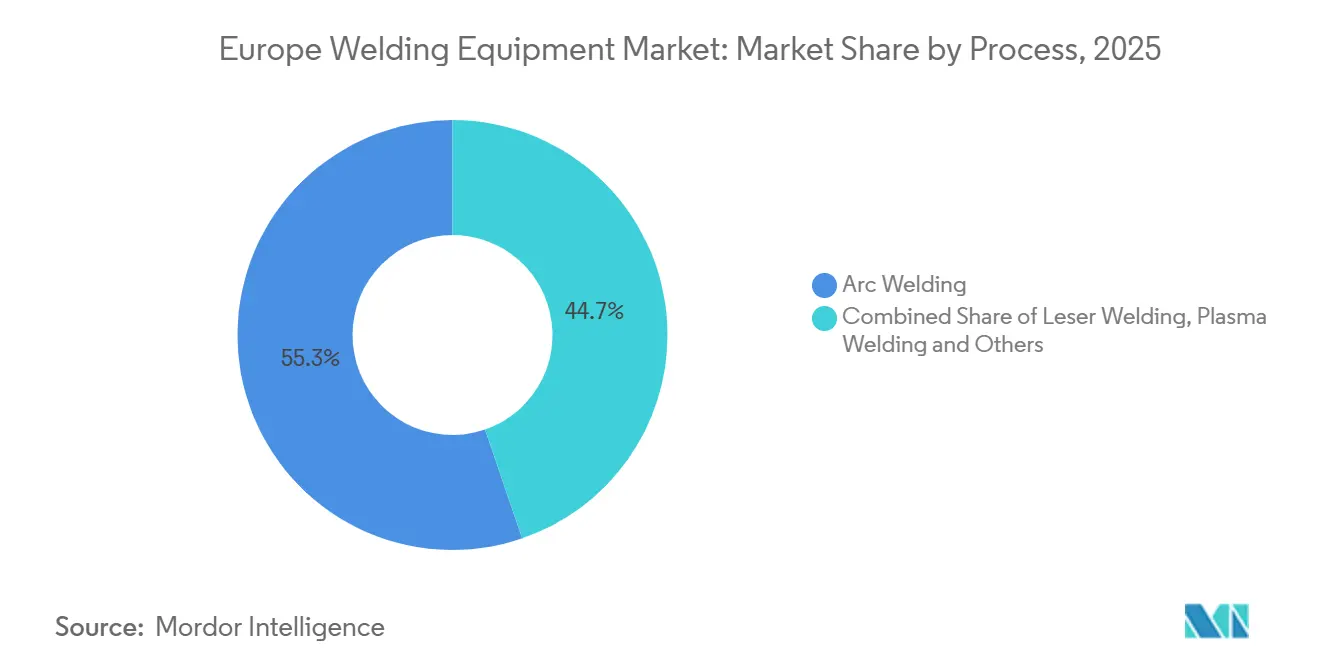

- Par procédé, le soudage à l'arc a dominé avec 55,26 % de la part du marché européen des équipements de soudage en 2025 ; les procédés spécialisés de brasage tendre et de brasage fort devraient progresser à un CAGR de 7,19 % jusqu'en 2031.

- Par utilisateur final, l'automobile et les transports ont capté 27,28 % de la taille du marché européen des équipements de soudage en 2025, tandis que le segment « Autres » couvrant l'aérospatiale, la défense et la maintenance se développera à un CAGR de 6,95 % jusqu'en 2031.

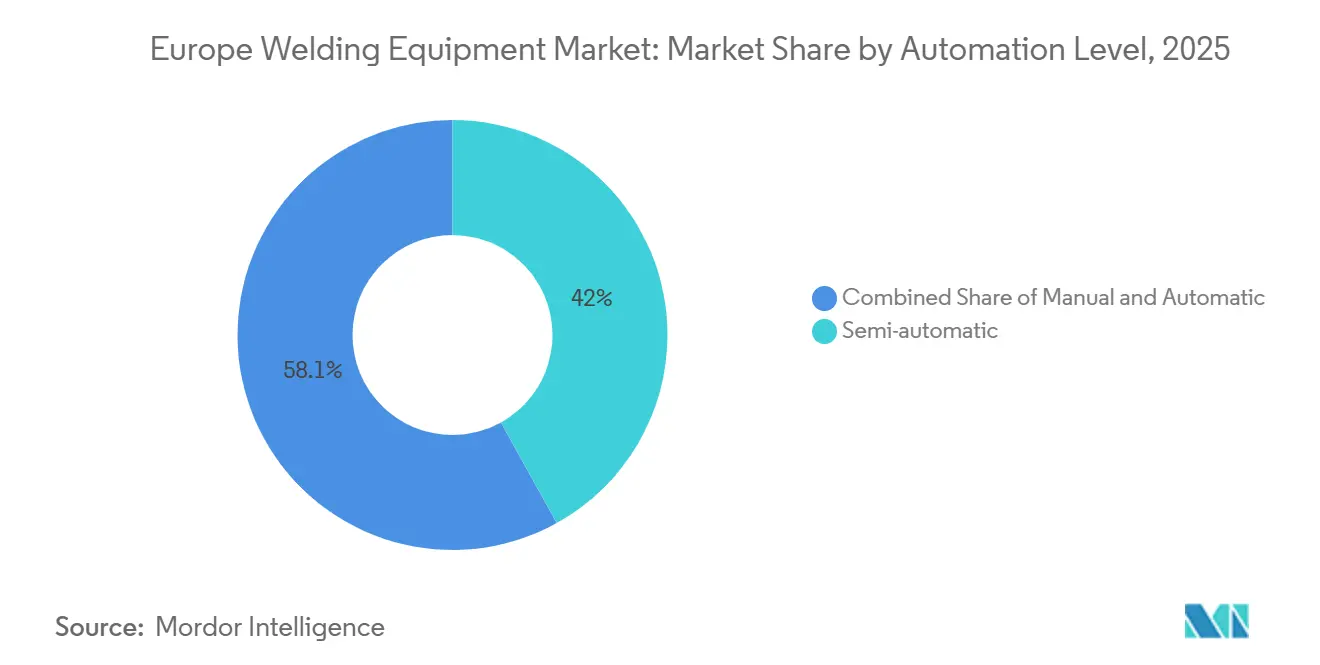

- Par niveau d'automatisation, les systèmes semi-automatiques ont représenté 41,95 % du chiffre d'affaires en 2025 ; les cellules entièrement automatiques et robotisées enregistrent la croissance la plus rapide avec un CAGR de 6,41 % pour 2026-2031.

- Par géographie, l'Allemagne a représenté 23,45 % des ventes régionales en 2025, tandis que le bloc Reste de l'Europe devrait croître à un CAGR de 6,10 %, le rythme le plus rapide parmi toutes les sous-régions.

- Lincoln Electric, ESAB et Fronius ont contrôlé ensemble environ un tiers du chiffre d'affaires 2025 ; l'acquisition d'EWM par ESAB pour 300 millions USD en juin 2025 illustre la consolidation en cours.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des équipements de soudage

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Montée en puissance rapide des gigafactories de véhicules électriques stimulant la demande de soudage de l'aluminium et des packs de batteries | +1.2% | Espagne, Allemagne, France, Hongrie, Pologne | Court terme (≤ 2 ans) |

| Pénétration de l'automatisation et de la robotique dans les lignes de production | +1.0% | Allemagne, Italie, France, République tchèque | Long terme (≥ 4 ans) |

| Pacte vert européen et mises à niveau hydrogène / réseau financées par REPowerEU | +0.9% | Paneuropéen | Moyen terme (2-4 ans) |

| Incitations au rapatriement stimulant la capacité locale de fabrication métallique après la crise énergétique | +0.8% | Allemagne, France, Italie, BENELUX | Moyen terme (2-4 ans) |

| Soudeuses laser à fibre portatives franchissant le seuil coût-bénéfice pour les PME | +0.5% | Allemagne, Italie, Espagne, Pologne | Court terme (≤ 2 ans) |

| Jumeaux numériques des données de soudage permettant les audits d'émissions de portée 3 pour les équipementiers | +0.3% | Allemagne, France, Suède, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance rapide des gigafactories de véhicules électriques stimulant la demande de soudage de l'aluminium et des packs de batteries

Les projets de gigafactories injectent des commandes importantes et anticipées dans le marché européen des équipements de soudage. Une usine de cellules de 4,47 milliards USD en Espagne à elle seule nécessite plus de 120 cellules de soudage par friction-malaxage robotisées d'une valeur supérieure à 100 millions USD. Le site de batteries de Salzgitter a ajouté 85 stations laser pour les jonctions cuivre-aluminium en 2025. Des tests évalués par des pairs confirment que les machines à commande servo sont essentielles pour les languettes en aluminium additif, validant les dépenses en équipements haut de gamme. Les volumes de commandes culminent en 2026-2027 et se normalisent une fois que la capacité installée répond aux plans de production de véhicules.

Pénétration de l'automatisation et de la robotique dans les lignes de production européennes

Les robots collaboratifs ont porté leur part des nouvelles cellules de soudage à 18 % en 2025, en hausse de sept points en trois ans. Des projets pilotes de l'UE ont prouvé que les cobots peuvent réduire le temps de programmation de 60 %, permettant aux petites séries d'entrer dans le flux automatisé. Des essais en construction navale avec des robots humanoïdes ont démontré des temps de cycle 40 % plus rapides dans les sections de coque exiguës. Malgré des gains de productivité évidents, 54 % des ateliers de moins de 50 employés soudent encore manuellement en raison des obstacles en capital, ce qui suggère un potentiel de croissance à long terme à mesure que les solutions de financement arrivent à maturité. Le marché européen des équipements de soudage suit donc une courbe d'automatisation progressive mais durable.

Pacte vert européen et mises à niveau des infrastructures hydrogène / réseau financées par REPowerEU

REPowerEU alloue 13,08 milliards USD aux pipelines d'hydrogène et aux liaisons de réseau, stimulant la demande de systèmes TIG, orbitaux et à arc submergé. L'Allemagne seule vise 10 GW d'électrolyseurs d'ici 2030, chaque gigawatt nécessitant 45 millions USD en têtes TIG automatisées. Les fondations d'éoliennes offshore augmentent les commandes de soudeuses à arc submergé à fort dépôt, tandis que des études régionales signalent des lacunes en matière de certification qui orientent des dépenses supplémentaires vers la formation et l'inspection. Ce programme assure une charge de base prévisible pour le marché européen des équipements de soudage jusqu'en 2030.

Incitations au rapatriement stimulant la capacité locale de fabrication métallique après la crise énergétique

Les fabricants européens ont accéléré leurs investissements nationaux en soudage lorsque les prix du gaz naturel de 2022-2023 ont mis en évidence les coûts cachés des chaînes d'approvisionnement asiatiques. Les subventions de l'UE de 1,31 milliard USD aident à moderniser les usines existantes avec des onduleurs efficaces, rendant le marché européen des équipements de soudage attractif pour les fournisseurs de niveau intermédiaire. L'EUROFER a mis en évidence une hausse de 14 % des commandes d'équipements au premier semestre 2025, les fabricants ayant reconfiguré leurs outils pour les châssis et les structures. Les versements de subventions culminent en 2027-2028 avant de diminuer une fois que les prix de l'énergie se stabilisent et que les pipelines de rapatriement se dégagent. Le marché européen des équipements de soudage bénéficie donc d'un vent arrière pluriannuel sans dépendre uniquement de nouveaux complexes sur sites vierges.[1]EUROFER, "Perspectives économiques et du marché de l'acier 2025-2031," eurofer.eu

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie persistante de soudeurs et de formateurs certifiés malgré l'automatisation | -0.7% | Allemagne, Royaume-Uni, France, BENELUX, NORDICS | Long terme (≥ 4 ans) |

| Charge d'investissement élevée pour les systèmes laser et robotiques collaboratifs | -0.6% | Paneuropéen, particulièrement aigu en Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Restrictions imminentes sur les fils fourrés aux PFAS augmentant les coûts des consommables | -0.4% | Paneuropéen, impact le plus élevé en Allemagne, Pologne, République tchèque | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en matières premières critiques (diodes laser aux terres rares) dans le cadre du règlement européen sur les matières premières critiques | -0.3% | Allemagne, France, Italie (pôles d'équipements laser) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de soudeurs et de formateurs certifiés malgré l'automatisation

Le vieillissement de la main-d'œuvre laisse l'Europe à court de 400 000 soudeurs certifiés d'ici 2030. Les certifications annuelles couvrent à peine 70 % des départs à la retraite, et le Brexit réduit les flux de main-d'œuvre vers le Royaume-Uni. Les écoles professionnelles peinent à remplacer les formateurs ; les deux tiers ont déjà plus de 55 ans. Les initiatives de l'UE visent à doubler la participation féminine, mais n'ont que légèrement augmenté la part au cours de la première année. Chaque nouveau robot nécessite encore 0,6 employé qualifié pour la configuration et le contrôle qualité, de sorte que la pénurie de main-d'œuvre reste un frein structurel pour le marché européen des équipements de soudage.[2]Fédération européenne de soudage, "Étude sur la main-d'œuvre 2024," ewf.be

Charge d'investissement élevée pour les systèmes laser et robotiques collaboratifs

Les cellules cobot clés en main coûtent entre 196 000 et 272 000 USD, soit l'équivalent de trois ans de salaire d'un soudeur qualifié, ce qui met à rude épreuve les budgets des PME. Un fournisseur a signalé une baisse de revenus de 9,5 % en 2025, les clients ayant reporté leurs achats d'automatisation. Les prêts bancaires pour les machines ont diminué de 6 % en 2024, le premier recul depuis 2020, tandis que les modèles par abonnement n'ont atteint qu'une pénétration de 15 %. Les ateliers d'Europe du Sud et de l'Est avec des marges d'EBITDA inférieures à 6 % ressentent le plus la pression. Tant que les taux d'intérêt ne baissent pas ou que le crédit-bail ne se généralise pas, le marché européen des équipements de soudage fait face à un frein sur les investissements.[3]Banque centrale européenne, "Enquête sur l'accès des PME au financement 2024," ecb.europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé : le soudage à l'arc conserve sa primauté, les techniques spécialisées s'accélèrent

Le soudage à l'arc a représenté 55,26 % du marché européen des équipements de soudage en 2025, soulignant sa polyvalence dans la construction métallique, la construction navale et les machines lourdes. Des taux de dépôt de 3 à 5 kg par heure et une pénétration profonde maintiennent fermement le MIG/MAG et le TIG pour les travaux sur sections épaisses. Pourtant, le brasage tendre et le brasage fort spécialisés se développent à un CAGR de 7,19 % jusqu'en 2031, car l'électronique miniaturisée et les réparations de turbines de précision exigent un contrôle thermique strict. Le soudage par points par résistance reste essentiel pour les carrosseries automobiles, bien que les nouveaux aciers galvanisés poussent les enveloppes de courant et de force plus haut, ajoutant 16 000 USD en commandes servo à chaque pistolet. Les têtes laser haut de gamme au prix de 320 000 à 420 000 USD remportent des contrats pour les languettes de batteries après que des essais ont réduit la résistance électrique de 12 %, mais elles représentent encore une minorité des dépenses totales en procédés.

Les schémas de croissance se divisent selon les lignes de valeur. La construction de masse s'en tient aux méthodes à l'arc et par résistance qui équilibrent le coût avec une qualité adéquate, verrouillant les commandes en volume pour les sources d'alimentation à onduleur. Les modules aérospatiaux et de véhicules électriques à haute valeur ajoutée, cependant, gravitent vers le laser, le brasage tendre ou le brasage fort pour des zones affectées thermiquement étroites et une intégrité métallurgique. Le soudage plasma se maintient à environ 3 % de part pour les applications de niche en titane et en tubes pharmaceutiques, tandis que le soudage au gaz recule vers la maintenance héritée. Le marché européen des équipements de soudage évolue donc vers une structure à deux niveaux : des plateformes à l'arc à haut volume d'un côté et des systèmes spécialisés de précision de l'autre.

Par utilisateur final : l'automobile domine, les secteurs spécialisés gagnent du terrain

L'automobile et les transports ont absorbé 27,28 % des dépenses en équipements de 2025, reflétant le dense réseau de constructeurs automobiles et de fournisseurs de rang en Europe. Les projets d'électrification spécifient désormais des solutions de friction-malaxage et laser pour les boîtiers de batteries en aluminium, poussant les intégrateurs vers des cellules robotisées plus intelligentes. Dans le même temps, le large segment « Autres » couvrant l'aérospatiale, la défense et la fabrication sur mesure surpassera tous ses pairs avec un CAGR de 6,95 %. Les membres de l'OTAN augmentant leurs dépenses de défense génèrent des commandes pour des stations TIG certifiées sur des programmes de fuselage et de coque, chacune nécessitant une documentation rigoureuse et une capture des données de soudage. La construction et les infrastructures maintiennent une part stable de 18 à 20 % grâce aux mises à niveau ferroviaires et du réseau, tandis que le pétrole et le gaz restent stables à environ 9 % alors que les modernisations GNL et hydrogène remplacent les nouvelles lignes fossiles.

Le contraste met en évidence l'évolution des réservoirs de marges au sein du marché européen des équipements de soudage. Les constructeurs automobiles négocient des remises serrées, poussant les fournisseurs d'équipements à justifier chaque fonctionnalité. À l'inverse, les contrats principaux dans l'aérospatiale et la défense valorisent la fiabilité et la documentation, permettant aux fournisseurs de tarifer des systèmes haut de gamme avec des marges brutes de 20 à 25 %. Les revenus de service et de maintenance augmentent également à mesure que les flottes vieillissantes de cellules robotisées ont besoin de mises à niveau pour répondre aux mandats de données CSRD, offrant aux équipementiers de nouveaux flux d'après-vente au-delà des ventes initiales de matériel.

Par niveau d'automatisation : le semi-automatique maintient son échelle, les robots s'accélèrent

Les plateformes semi-automatiques ont représenté 41,95 % du chiffre d'affaires en 2025, reflétant la mosaïque européenne d'ateliers de travail à façon qui soudent de courtes séries avec des torches manuelles et une alimentation en fil automatisée. Cependant, les lignes entièrement automatiques et robotisées se développent à un CAGR de 6,41 % à mesure que les coûts de main-d'œuvre augmentent et que les équipementiers imposent une inspection à 100 % des cordons. L'Allemagne, la France et l'Italie abritent les deux tiers des installations robotisées, mais l'Espagne, la Hongrie et la Pologne enregistrent les ajouts les plus rapides liés aux programmes de batteries et de carrosseries en blanc. Une seule cellule de friction-malaxage d'une valeur de 880 000 USD traite des coques en aluminium tridimensionnelles que les stations manuelles ne peuvent pas atteindre, illustrant pourquoi les travaux à haute complexité migrent en premier.

Les machines manuelles à électrode enrobée et à oxycombustible représentent désormais moins de 18 % du marché européen des équipements de soudage et diminueront de 1 à 2 % par an à mesure que les onduleurs alimentés par batterie déplacent les anciens transformateurs. Des écarts d'adoption persistent : les grandes usines disposent en moyenne de cinq cellules robotisées chacune, mais seulement une sur cinq des ateliers de moins de 50 employés possède même un seul robot. Les prix des cobots doivent encore baisser de 30 % ou les modèles de crédit-bail doivent se répandre avant que les PME n'adoptent pleinement l'automatisation, maintenant la pertinence des équipements semi-automatiques jusqu'en 2031.

Analyse géographique

L'Allemagne a contribué à hauteur de 23,45 % du marché européen des équipements de soudage en 2025, ancrée par sa chaîne d'approvisionnement automobile et ses champions de la machine-outil. Pourtant, la dynamique de croissance se déplace vers le sud et l'est. L'Espagne, la Pologne, la Hongrie et la République tchèque attirent des projets de gigafactories et de fabrication sous contrat qui augmentent leur part collective de deux points d'ici 2031. Une usine de batteries de 4,47 milliards USD à Saragosse se traduit à elle seule par 160 millions USD de commandes de soudage, dont une grande partie revient aux intégrateurs locaux plutôt qu'aux exportateurs allemands.

La France et l'Italie se situent chacune près de 15 % de poids de marché. Les lignes d'assemblage d'aéronefs de Toulouse exigent des solutions orbitales et TIG conformes aux audits NADCAP, tandis que les chantiers navals italiens adoptent des robots de soudage humanoïdes pour accélérer les coques de paquebots de croisière. La part du Royaume-Uni est tombée en dessous de 10 % après que les obstacles logistiques et de main-d'œuvre liés au Brexit ont incité les fournisseurs à se tourner vers l'Europe continentale, bien que des partenariats de certification aident à préserver certains travaux transfrontaliers.

Le BENELUX et les pays nordiques représentent ensemble environ 16 % grâce aux canalisations pétrochimiques de Rotterdam et aux tours d'éoliennes offshore au Danemark et en Suède. Les régions ibériques et d'Europe de l'Est affichent les CAGR les plus rapides, supérieurs à 6 %, car les salaires plus bas incitent les fabricants à y implanter de nouvelles lignes à forte intensité de soudage. Les marques d'équipements qui investissent dans des centres de service régionaux et une formation multilingue sont bien placées pour capter ces flux décentralisés au sein du marché européen des équipements de soudage.

Paysage concurrentiel

Le marché européen des équipements de soudage est modérément fragmenté. Lincoln Electric, ESAB et Fronius détiennent environ un tiers du chiffre d'affaires 2025, s'appuyant sur des canaux mondiaux et des gammes de produits larges. Le rachat d'EWM par ESAB pour 300 millions USD a ajouté des onduleurs allemands haut de gamme et élargi sa portée sur le marché intermédiaire, tandis que l'acquisition d'Eddyfi Technologies par ESAB pour 1,45 milliard USD en 2026 apporte des services d'inspection intégrés qui associent les essais non destructifs aux cellules de soudage. De telles offres tout-en-un fidélisent les clients de rang 1 dans l'aérospatiale et les récipients sous pression.

Les entreprises de second rang telles que TRUMPF, Kemppi, voestalpine Böhler Welding et EWM (désormais sous ESAB) fournissent collectivement environ 20 % de part supplémentaire. TRUMPF a investi 43,6 millions USD pour agrandir son usine laser autrichienne, témoignant de sa confiance dans les systèmes à fibre à haute marge. L'acquisition d'ITALFIL par Voestalpine en 2024 sécurise l'approvisionnement en fil et diversifie les revenus vers les consommables, couvrant les cycles matériels. Les services numériques restent un champ de bataille : moins de 20 % des machines installées en Europe transmettent des données en temps réel, de sorte que les modules IoT de modernisation d'une valeur pouvant atteindre 1,2 milliard USD représentent un réservoir de ventes additionnelles lucratif.

Les entrants asiatiques fournissent des onduleurs à bas prix avec des remises de 40 à 50 %, remportant des commandes dans la construction et la fabrication légère où les marquages CE suffisent. Pourtant, les normes de conformité ISO 3834 et EN 1090 protègent les applications avancées, préservant le pouvoir de fixation des prix pour les acteurs établis. L'avantage concurrentiel se déplace des équipements autonomes vers des partenariats sur le cycle de vie qui associent matériel, consommables, logiciels et service sur le terrain — une approche intégrée qui façonne les futures vagues de consolidation sur le marché européen des équipements de soudage.[4]Source : ESAB, "Présentation aux investisseurs T1 2026," esab.com

Leaders du secteur européen des équipements de soudage

Lincoln Electric Holdings Inc.

ESAB Corp.

Fronius International GmbH

Kemppi Oy

voestalpine Böhler Welding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : TRUMPF et SCHMID Group se sont associés pour co-développer des procédés combinant laser et chimie humide pour les interposeurs en verre utilisés dans les boîtiers de semi-conducteurs avancés, élargissant l'exposition de TRUMPF à la photonique au-delà du soudage des métaux.

- Octobre 2024 : Lincoln Electric a finalisé l'acquisition de Kjellberg Finsterwalde, obtenant une technologie de découpe plasma et de soudage laser qui renforce ses offres automobiles et industrielles en Europe.

- Octobre 2024 : TRUMPF a dévoilé la série TruLaser 1000 Lean Edition à EuroBLECH, ciblant les PME avec des découpeuses laser à fonctionnalités réduites qui répondent aux pénuries de main-d'œuvre et à la pression tarifaire des importations asiatiques.

- Juillet 2024 : TRUMPF a présenté les solutions de séchage TruHeat VCSEL au Battery Show Europe, soulignant sa poussée stratégique dans les équipements de fabrication de batteries pour véhicules électriques avec des sources infrarouges à haute efficacité énergétique.

Périmètre du rapport sur le marché européen des équipements de soudage

Les équipements de soudage comprennent les machines à souder, les sources d'alimentation et les dispositifs utilisés directement pour réaliser le processus de soudage, ainsi que les dispositifs permettant d'assembler rapidement les pièces à souder, les dispositifs de maintien des pièces pendant le soudage, et les équipements de soudage incluant les dispositifs destinés à prévenir ou réduire le gauchissement des articles, ainsi que les équipements auxiliaires.

Le rapport couvre une analyse complète du contexte du marché européen des équipements de soudage, comprenant une évaluation de l'économie et de la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché, les statistiques de production et la couverture géographique.

Le marché est segmenté par type (équipements de soudage et consommables de soudage), par procédé (soudage à l'arc, soudage au gaz, brasage tendre et brasage fort, et autres procédés [soudage par résistance, soudage par forgeage, etc.]), par utilisateur final (construction et infrastructure, pétrole et gaz, énergie et électricité, automobile et construction navale, aérospatiale et défense, génie lourd, chemins de fer, et autres utilisateurs finaux), et par pays (Allemagne, Royaume-Uni, France, Italie, Russie, Finlande, Pays-Bas, Belgique et Reste de l'Europe). Le rapport propose les tailles de marché et les prévisions pour le marché européen des équipements de soudage en valeur (USD) pour tous les segments ci-dessus.

| Soudage à l'arc |

| Soudage par résistance |

| Soudage laser |

| Soudage plasma |

| Soudage au gaz |

| Autres - Brasage tendre et brasage fort, soudage par forgeage, etc. |

| Construction et infrastructure |

| Pétrole, gaz et pétrochimie |

| Production d'énergie et d'électricité |

| Automobile et transports |

| Génie lourd et équipements industriels |

| Aérospatiale et défense |

| Autres (applications spécialisées - ateliers de fabrication à petite échelle, maintenance et réparation, et services de soudage sur mesure) |

| Manuel |

| Semi-automatique |

| Automatique / Robotique |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par procédé | Soudage à l'arc |

| Soudage par résistance | |

| Soudage laser | |

| Soudage plasma | |

| Soudage au gaz | |

| Autres - Brasage tendre et brasage fort, soudage par forgeage, etc. | |

| Par utilisateur final | Construction et infrastructure |

| Pétrole, gaz et pétrochimie | |

| Production d'énergie et d'électricité | |

| Automobile et transports | |

| Génie lourd et équipements industriels | |

| Aérospatiale et défense | |

| Autres (applications spécialisées - ateliers de fabrication à petite échelle, maintenance et réparation, et services de soudage sur mesure) | |

| Par niveau d'automatisation | Manuel |

| Semi-automatique | |

| Automatique / Robotique | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen des équipements de soudage d'ici 2031 ?

Le marché devrait atteindre 16,43 milliards USD d'ici 2031.

Quel procédé de soudage contribue actuellement à la plus grande part de chiffre d'affaires en Europe ?

Le soudage à l'arc, couvrant le MIG/MAG et le TIG, a représenté 55,26 % du chiffre d'affaires 2025.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le brasage tendre et le brasage fort spécialisés affichent le rythme le plus rapide avec un CAGR de 7,19 %.

Pourquoi les gigafactories de véhicules électriques sont-elles importantes pour les fournisseurs d'équipements ?

Chaque nouvelle usine de batteries commande des centaines de stations de friction-malaxage ou laser, ajoutant plus de 100 millions USD par projet à la demande en équipements.

Comment les restrictions sur les PFAS affecteront-elles les consommables ?

La reformulation augmente les coûts des fils fourrés de 8 à 12 %, comprimant les marges et pouvant inciter les utilisateurs à se tourner vers des alternatives en fil plein.

Qu'est-ce qui stimule l'adoption des jumeaux numériques de soudage ?

Les règles de durabilité de l'UE poussent les équipementiers à collecter des données énergétiques au niveau du cordon de soudure, stimulant la modernisation des onduleurs connectés et des capteurs.

Dernière mise à jour de la page le: