Taille et Part du Marché Européen de la Gestion de Patrimoine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 44.92 Trillions de dollars américains |

| Taille du Marché (2026) | 46.87 Trillions de dollars américains |

| Taille du Marché (2031) | 58.02 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

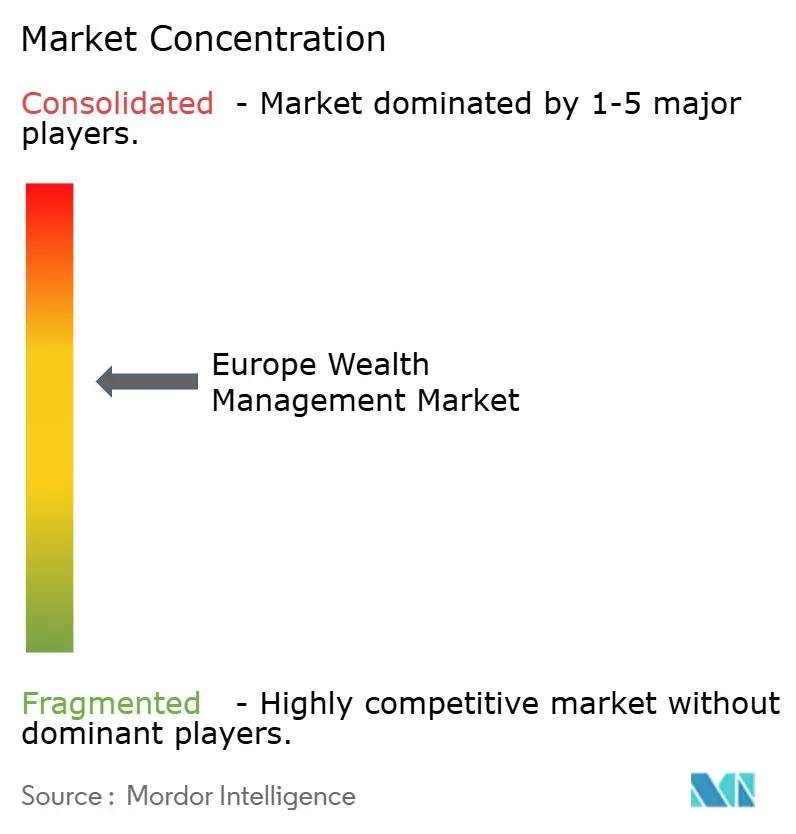

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Gestion de Patrimoine par Mordor Intelligence

La taille du marché européen de la gestion de patrimoine devrait passer de 44 920 milliards USD en 2025 à 46 870 milliards USD en 2026 et devrait atteindre 58 020 milliards USD d'ici 2031, à un TCAC de 4,35 % sur la période 2026-2031. Cette trajectoire de croissance positionne le marché européen de la gestion de patrimoine comme l'épine dorsale financière de l'effort du continent vers une Union des Marchés des Capitaux plus approfondie, les gestionnaires de patrimoine jouant de plus en plus le rôle d'intermédiaires qui redirigent l'épargne des ménages vers des instruments de marché des capitaux à long terme [1]Banque Centrale Européenne, "Rapport sur le Secteur des Ménages," ecb.europa.eu. La forte demande de portefeuilles alignés sur les critères ESG, l'accélération de la transition vers des modèles de conseil basés sur la technologie, et le déploiement complet du cadre des Marchés en Crypto-Actifs (MiCA) remodèlent les gammes de produits, les structures de coûts opérationnels et la dynamique concurrentielle. L'harmonisation réglementaire, notamment dans le cadre du Règlement sur la Publication d'Informations en matière de Durabilité dans le Secteur des Services Financiers (SFDR) et du projet pilote sur la Technologie des Registres Distribués (DLT), encourage l'innovation produit tout en poussant simultanément les acteurs plus petits vers la consolidation à mesure que les coûts de conformité augmentent. Les dépôts en espèces des ménages de 13 900 milliards EUR restent un vaste réservoir de capital sous-alloué que les gestionnaires de patrimoine cherchent à migrer vers des produits d'investissement grâce aux capacités de finance ouverte. Les marges opérationnelles, cependant, subissent des pressions liées à la transparence des frais imposée par MiFID II, au vieillissement de la main-d'œuvre des conseillers et à l'augmentation des dépenses en cybersécurité liées à la Loi sur la Résilience Opérationnelle Numérique (DORA).

Principaux Enseignements du Rapport

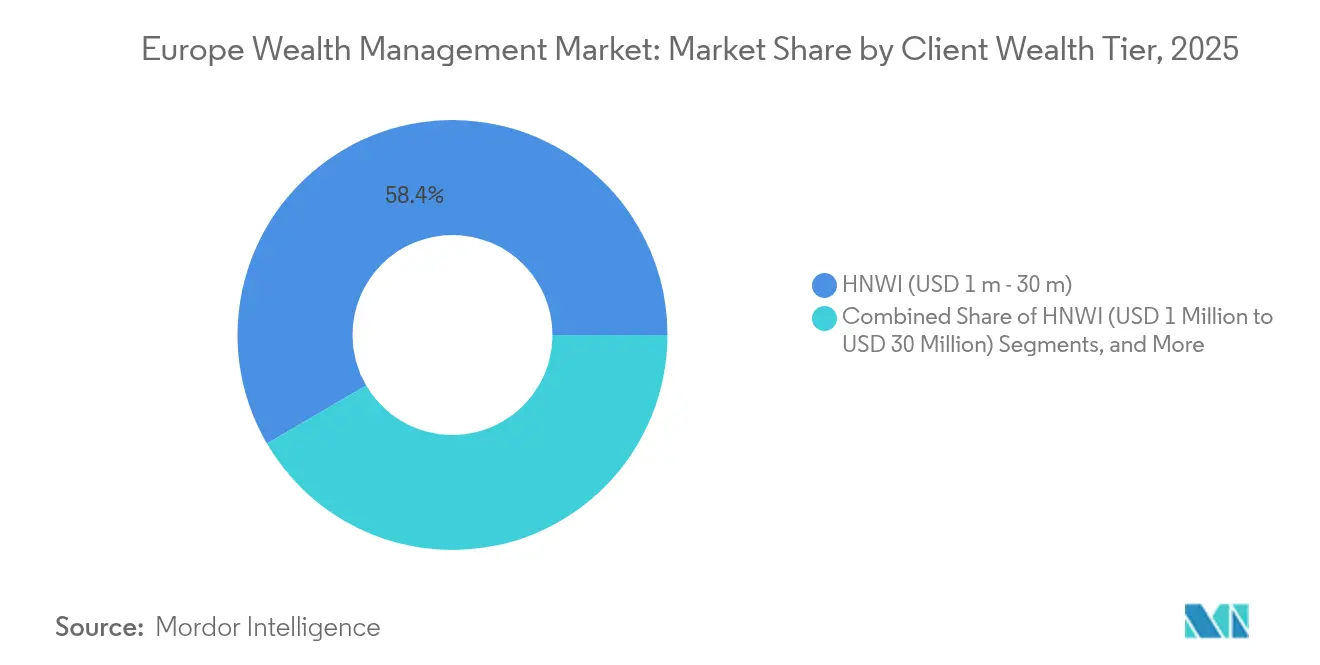

- Par niveau de patrimoine des clients, les particuliers fortunés ont représenté 58,42 % de la part du marché européen de la gestion de patrimoine en 2025, tandis que le segment des particuliers très fortunés devrait croître à un TCAC de 6,98 % jusqu'en 2031.

- Par mode de conseil, le conseil humain a conservé une part de 85,47 % de la taille du marché européen de la gestion de patrimoine en 2025, tandis que les solutions de conseil robotisé progressent à un TCAC de 15,42 % jusqu'en 2031.

- Par type d'entreprise, les banques privées ont dominé avec une part de 53,11 % du marché européen de la gestion de patrimoine en 2025 ; les family offices devraient se développer à un TCAC de 6,45 % jusqu'en 2031.

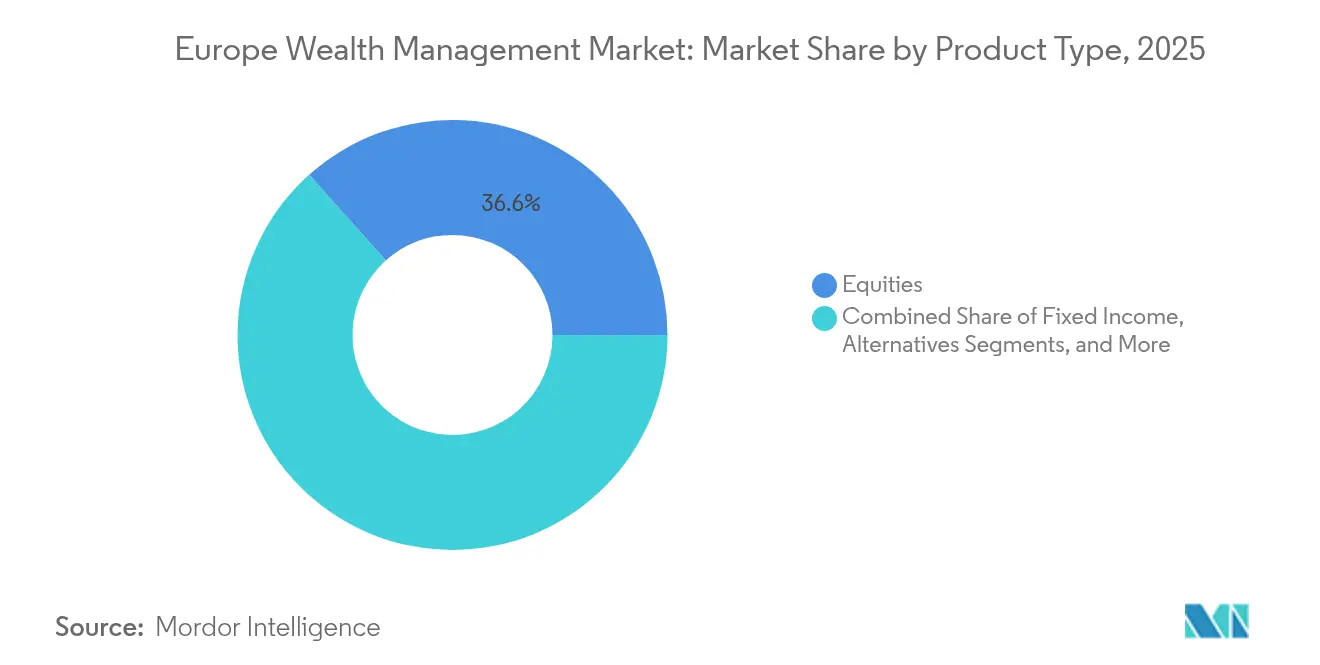

- Par groupe de produits, les actions représentaient 36,62 % de la taille du marché européen de la gestion de patrimoine en 2025, tandis que les investissements alternatifs devraient afficher le TCAC le plus élevé de 6,89 % jusqu'en 2031.

- Par source de gestion, l'onshore représentait 75,21 % de la taille du marché européen de la gestion de patrimoine en 2025 et devrait se développer à un TCAC de 6,73 % jusqu'en 2031.

- Par zone géographique, le Royaume-Uni représentait 21,32 % du marché européen de la gestion de patrimoine en 2025, tandis que l'Espagne est en passe d'enregistrer le TCAC le plus élevé de 5,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen de la Gestion de Patrimoine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rebond des Actifs sous Gestion des Particuliers Fortunés Européens après 2024 | +0.8% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Transfert Intergénérationnel de Patrimoine de 1 600 milliards EUR | +1.2% | Europe Occidentale, Pays Nordiques | Moyen terme (2-4 ans) |

| Réduction des Coûts de Conseil Hybride et Robotisé | +0.6% | Allemagne, France, Pays Nordiques | Moyen terme (2-4 ans) |

| Accès aux Marchés Privés Tokenisés via le Projet Pilote DLT de l'UE | +0.4% | Luxembourg, Pays-Bas, Allemagne | Long terme (≥ 4 ans) |

| Réserves de Frais ESG Premium au Niveau 2 du SFDR | +0.7% | À l'échelle de l'UE, plus marqué en Allemagne et en France | Court terme (≤ 2 ans) |

| Migration des Dépôts en Espèces de 14 000 milliards EUR | +0.9% | Zone euro, menée par l'Allemagne et la France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rebond des Actifs sous Gestion des Particuliers Fortunés Européens après 2024

Les entrées nettes de nouveaux capitaux ont rebondi en 2024, les rendements obligataires en amélioration et la stabilisation des marchés actions ayant restauré la confiance des clients, augmentant les revenus de commissions et libérant des capitaux pour les mises à niveau technologiques. La hausse des valeurs d'actifs bénéficie particulièrement aux banques privées et aux family offices, car les portefeuilles concentrés affichent naturellement des marges de conseil plus élevées. Cette dynamique permet aux entreprises d'accélérer les recrutements dans les équipes de planification fiscale, de succession et d'investissements alternatifs, renforçant ainsi la fidélisation des clients. La gestion active a regagné du terrain après une sous-performance en 2022-2023, inversant la compression des frais causée par les fonds passifs. La durabilité de ce rebond dépendra d'une inflation modérée, de perspectives de taux d'intérêt stables et d'une maîtrise rigoureuse des coûts dans les fonctions de front-office et de conformité.

Transfert Intergénérationnel de Patrimoine de 1 600 milliards EUR vers les Millennials et les Femmes d'ici 2030

Le transfert intergénérationnel en Europe remodèle les modèles de service, les bénéficiaires exigeant un engagement prioritairement numérique, l'intégration des critères ESG et des opportunités d'investissement direct [2]Henley & Partners, "Rapport Mondial sur la Migration des Patrimoines 2025," henleyglobal.com. Les gestionnaires de patrimoine qui déploient du contenu éducatif et des structures de frais transparentes améliorent déjà la fidélisation des héritiers de la prochaine génération. Les héritières, qui reçoivent une part croissante des actifs transférés, accordent une plus grande valeur à la clarté de la planification, catalysant le lancement d'équipes de conseil dirigées par des femmes. Les entreprises établies font face à un risque élevé de désaffection — les millennials changent de prestataires plus facilement — mais ce risque ouvre des opportunités d'acquisition pour des concurrents agiles proposant des portefeuilles personnalisés axés sur l'impact. Pour capter ces flux, les prestataires élargissent leurs offres de multi-family offices et approfondissent l'engagement numérique afin que les héritiers puissent alterner entre conseil humain et outils en gestion autonome sans friction.

L'Adoption du Conseil Hybride et Robotisé Réduit les Coûts de Conseil de 30 à 50 %

Les architectures hybrides qui marient des algorithmes de portefeuille automatisés à une supervision humaine sont désormais solidement établies en Allemagne et en France, générant des économies de coûts de 30 à 50 % par rapport aux modèles purement humains. Les moteurs robotisés gèrent les vérifications de dérive de portefeuille, la notation du risque et les déclencheurs de rééquilibrage, améliorant la cohérence du service et libérant les gestionnaires de relation pour se concentrer sur les complexités fiscales et successorales. L'acceptation des clients a fortement augmenté grâce à des tableaux de bord mobiles intuitifs qui démystifient la performance du portefeuille et la ventilation des frais. Les ménages de la clientèle aisée bénéficient d'une diversification de qualité institutionnelle pour des montants minimaux bien inférieurs, élargissant le marché total adressable. Le succès de la mise en œuvre repose sur une intégration robuste des données entre les plateformes bancaires centrales et les portails de front-office, afin que les conseillers puissent convertir les informations automatisées en recommandations exploitables lors des réunions avec les clients.

Le Régime Pilote DLT de l'UE Stimule l'Accès aux Marchés Privés Tokenisés

Le Luxembourg et les Pays-Bas sont à l'avant-garde des lancements de fonds tokenisés qui fractionnalisent les participations en capital-investissement et en infrastructures, permettant aux clients fortunés d'y accéder avec des tickets aussi bas que 10 000 EUR [3]EY Luxembourg, "Préparation au Régime Pilote DLT," ey.com. Les émissions basées sur la blockchain améliorent la vitesse de règlement et la liquidité secondaire, répondant aux préoccupations traditionnelles d'illiquidité. Les premiers entrants proposent des millésimes multi-stratégies combinant des rachats de PME européennes, de l'immobilier et des énergies renouvelables dans des catégories d'actions tokenisées. Les gestionnaires de patrimoine perçoivent des frais de structuration ainsi que des revenus d'administration continus, compensant la pression sur les marges dans les portefeuilles principaux. L'adoption reste conditionnée à la formation des clients et à l'interopérabilité des fournisseurs, mais le bac à sable réglementaire a supprimé l'incertitude juridique qui dissuadait auparavant les grands dépositaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Compression des Frais due à MiFID II et aux Fonds Passifs | −0.9% | À l'échelle de l'UE, plus marqué en Allemagne et en France | Court terme (≤ 2 ans) |

| Pénurie de Talents en Gestion de Relation Clients | −0.6% | Royaume-Uni, Allemagne, Suisse | Moyen terme (2-4 ans) |

| Zones Grises Réglementaires sous MiCA | −0.3% | À l'échelle de l'UE, déploiement national variable | Court terme (≤ 2 ans) |

| Escalade des Coûts de Conformité en Matière de Cyber-risques et de Risques liés aux Modèles d'IA | −0.5% | Mondial, plus élevé dans les institutions d'importance systémique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression des Frais due à MiFID II et aux Fonds Passifs

Les divulgations détaillées des coûts imposées par MiFID II ont accru la sensibilité des clients aux frais de conseil, tandis que la montée en puissance des ETF à faible coût a érodé la marge de manœuvre des frais de gestion active. Les interdictions de regroupement de la recherche obligent les gestionnaires de patrimoine à financer indépendamment la couverture analytique, comprimant les marges. Les banques privées répliquent en mettant en avant l'optimisation fiscale, la planification successorale et l'accès à des opérations sur marchés privés que les ETF ne peuvent pas reproduire, mais ces services exigent des compétences plus élevées des conseillers et des outils numériques. La transparence des prix limite également la vente croisée de produits bancaires hors portefeuille, réduisant la part de portefeuille globale. Par conséquent, les entreprises migrent des frais traditionnels basés sur les actifs vers des honoraires mixtes liés à la complexité de la planification et aux indicateurs de résultats.

Pénurie de Talents en Gestion de Relation Clients et Vieillissement de la Base de Conseillers

Plus de 30 % des gestionnaires de relation clients européens devraient prendre leur retraite dans les cinq prochaines années, mais les viviers de diplômés restent insuffisants, les jeunes professionnels étant attirés par des postes dans les fintechs offrant une progression en capital plus rapide. Le déficit de talents qui en résulte compromet la continuité des relations clients à forte valeur ajoutée qui sous-tendent la fidélité et les flux de recommandations. Les gestionnaires de patrimoine déploient des programmes de mentorat et des parcours de certification accélérés, mais les restrictions de visa et les obstacles à la mobilité internationale compliquent le recrutement transfrontalier. L'inflation des rémunérations comprime davantage la rentabilité, notamment au sein des banques suisses de taille intermédiaire qui font face à une concurrence directe avec les boutiques londoniennes. Les entreprises investissent de plus en plus dans des portails de libre-service numérique pour décharger les conseillers des tâches routinières, mais de nombreux clients insistent toujours sur un conseil personnalisé pour les décisions complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Niveau de Patrimoine des Clients : La Croissance des UHNWI Dépasse Celle du Marché de Masse

En 2025, les particuliers fortunés ont capté 58,42 % de la part du marché européen de la gestion de patrimoine, reflétant une large base de professionnels et d'entrepreneurs bénéficiant de la reprise post-pandémique. Le segment des particuliers très fortunés affiche la trajectoire la plus rapide avec un TCAC de 6,98 %, porté par des événements de liquidité dans les secteurs de la technologie, de la santé et des infrastructures d'énergies renouvelables. La taille du marché européen de la gestion de patrimoine liée aux clients UHNWI devrait augmenter régulièrement, leur demande d'investissements directs sur mesure et de structures philanthropiques stimulant la densité des revenus de conseil. La concentration des patrimoines favorise les banques privées et les multi-family offices qui proposent des solutions de financement personnalisées et des opportunités de co-investissement.

Les clients UHNWI manifestent une plus grande disposition à payer pour des plans successoraux multi-juridictionnels, des véhicules d'investissement à impact et des accès à des co-investissements en capital-investissement non disponibles aux investisseurs particuliers. Les family offices exploitent cette demande en développant des équipes internes d'origination de transactions. Les ménages de la clientèle aisée, en revanche, restent sensibles aux prix et se tournent vers des plateformes robotisées qui proposent des portefeuilles modèles diversifiés à des frais inférieurs à 50 points de base. Les prestataires performants structurent donc leur offre de services en niveaux : allocation algorithmique pour les clients aisés, conseil hybride pour les clients très aisés, et segments spécialisés pour les familles UHNWI.

Par Mode de Conseil : La Transformation Numérique s'Accélère

Les conseillers humains représentaient encore 85,47 % de la taille du marché européen de la gestion de patrimoine en 2025, mais les moteurs robotisés amplifient la portée auprès des jeunes investisseurs qui privilégient des grilles de frais transparentes et un engagement mobile. Le TCAC de 15,42 % du segment souligne une demande persistante d'automatisation à faible coût complétée par des points de contact humains sélectifs. Le marché européen de la gestion de patrimoine continue d'intégrer des modèles hybrides qui intègrent la récolte automatisée des pertes fiscales et la notation ESG, tout en réservant les gestionnaires de relation aux tâches complexes de crédit, de philanthropie et de succession.

Les acteurs purement robotisés peinent avec les coûts d'acquisition de clients, les poussant vers des partenariats B2B avec des banques établies qui proposent des portefeuilles en marque blanche. Pendant ce temps, les banques privées établies modernisent leurs architectures héritées avec des couches d'API ouvertes, permettant aux conseillers de générer des propositions à la demande lors de sessions virtuelles. La migration vers le conseil hybride réduit les coûts opérationnels en allégeant les flux de travail routiniers de rééquilibrage de portefeuille et en réaffectant le capital humain vers des conversations stratégiques à plus forte marge.

Par Type d'Entreprise : Les Family Offices Défient les Modèles Traditionnels

Les banques privées ont conservé une part de 53,11 % du marché européen de la gestion de patrimoine en 2025, s'appuyant sur de larges gammes de produits et une expertise réglementaire. Pourtant, les family offices devraient se développer à un TCAC de 6,45 % à mesure que les créateurs de patrimoine recherchent un contrôle direct sur la gouvernance, l'allocation d'actifs et les mandats philanthropiques. La taille du marché européen de la gestion de patrimoine réalisée par les single-family offices et les multi-family offices devrait augmenter fortement, car ces entités peuvent souscrire des co-investissements et des opérations en club sans frais d'intermédiation.

Les gestionnaires d'actifs indépendants gagnent également du terrain en alignant la rémunération sur des seuils de performance plutôt que sur des frais basés sur les actifs, ce qui résonne auprès des héritiers soucieux des prix. Les banques privées répliquent en créant des unités de conseil familial dédiées qui regroupent des services de conciergerie, des portefeuilles d'impact thématiques et des consultants en succession. Les règles de capital réglementaire, cependant, limitent la flexibilité de la fabrication de produits appartenant aux banques, laissant de la place aux entreprises non bancaires pour se différencier.

Par Type de Produit : Les Investissements Alternatifs Stimulent la Croissance Premium

Les actions représentaient 36,62 % de la part du marché européen de la gestion de patrimoine en 2025, portées par un fort rebond post-pandémique, mais les investissements alternatifs affichent le plus grand potentiel avec un TCAC de 6,89 % jusqu'en 2031. La taille du marché européen de la gestion de patrimoine attribuée aux véhicules immobiliers, de crédit privé et d'infrastructure augmente à mesure que les clients recherchent une protection contre l'inflation et des rendements décorrélés. La tokenisation dans le cadre du projet pilote DLT de l'UE réduit le ticket minimum pour ces stratégies, élargissant l'accès aux investisseurs très aisés.

Les allocations aux marchés privés génèrent des frais de conseil et de performance plus élevés, protégeant les prestataires de la compression des prix imposée par MiFID II. L'intérêt pour les fonds spéculatifs reprend à mesure que la volatilité des taux alimente les stratégies macro et de valeur relative. Les allocations en liquidités reculent à mesure que la banque ouverte incite les ménages vers des instruments à rendement plus élevé. Au sein des obligations traditionnelles, les approches en haltère de duration attirent des flux, exploitant les divergences de politique des banques centrales entre la zone euro et le Royaume-Uni.

Par Source de Gestion : La Domination de l'Onshore Reflète les Tendances Réglementaires

Le segment onshore détenait une part de 75,21 % du marché européen de la gestion de patrimoine en 2025 et affiche une perspective de TCAC de 6,73 %. Le glissement du marché européen de la gestion de patrimoine vers la comptabilisation onshore est porté par les traités d'échange automatique d'informations (AEOI) et un contrôle plus strict contre le blanchiment d'argent qui érode les avantages du secret offshore. Le Luxembourg et l'Irlande prospèrent en tant que « pôles onshore réglementés » combinant la certitude du passeport européen avec des réseaux de conventions fiscales efficaces.

Les bastions offshore tels que les Îles Anglo-Normandes répondent en mettant l'accent sur les exigences de substance, l'expertise fiduciaire et les services de fiduciaire sur mesure. Les gestionnaires de patrimoine présentent désormais les structures onshore comme des atténuateurs de risque qui protègent les familles des préjudices réputationnels tout en préservant la flexibilité de planification. Les conseillers transfrontaliers doivent donc maîtriser un patchwork de régimes fiscaux et de normes de reporting sans compromettre l'évolutivité opérationnelle.

Par Pays : L'Espagne Émerge comme Leader de la Croissance

Le Royaume-Uni reste le plus grand marché individuel avec une part de 21,32 % du marché européen de la gestion de patrimoine en 2025, grâce au système juridique londonien, à la profondeur des marchés de capitaux et à la connectivité mondiale, même si la migration des millionnaires vers l'étranger s'accélère. Le TCAC de 5,74 % de l'Espagne jusqu'en 2031 est alimenté par des régimes fiscaux avantageux pour les non-résidents et des voies de résidence qui attirent les patrimoines mobiles d'Europe du Nord. Pendant ce temps, l'Allemagne et la France offrent des réserves de frais stables ancrées dans des relations de banque privée bien établies et une création de richesse domestique robuste.

Les juridictions du Benelux bénéficient de l'écosystème de services aux fonds du Luxembourg, captant des mandats transfrontaliers de familles multinationales. Les marchés nordiques maintiennent leur leadership en matière d'adoption des critères ESG, s'alignant sur les valeurs régionales de durabilité et une infrastructure numérique avancée. Les nations d'Europe du Sud telles que le Portugal et la Grèce s'accélèrent via des programmes de « Visa Or » et des régimes fiscaux forfaitaires favorables pour les nouveaux résidents, contribuant à des entrées d'actifs supplémentaires sans déplacer les pôles établis.

Analyse Géographique

Le Royaume-Uni, avec une part de 21,32 % en 2025, reste le noyau du marché européen de la gestion de patrimoine malgré les discussions accrues sur la taxe sur la fortune et les ajustements réglementaires post-Brexit en cours. Le cluster de services professionnels londonien, les marchés de capitaux liquides et le vivier de talents profond soutiennent les mandats internationaux, mais les entreprises renforcent leurs centres de comptabilisation à Dublin et au Luxembourg pour atténuer le risque d'équivalence. Une sortie nette de 16 500 millionnaires projetée pour 2025 intensifie la concurrence pour les actifs domestiques, incitant les banques établies à améliorer l'intégration numérique, le crédit transfrontalier et le soutien à la planification fiscale pour les non-domiciliés afin de protéger leurs revenus.

L'Allemagne affiche une création de richesse organique résiliente via ses exportateurs du Mittelstand, générant des revenus de commissions stables auprès d'entreprises familiales cherchant des solutions de succession. Les institutions locales s'appuient sur une forte confiance de marque pour développer des mandats discrétionnaires labellisés ESG, tandis que les banques mondiales investissent dans des équipes à Francfort spécialisées dans les structures philanthropiques transfrontalières. La France offre des caractéristiques similaires mais doit faire face à une fiscalité sur la fortune plus élevée, poussant les résidents aisés à diversifier leurs centres de comptabilisation au sein de l'UE. La stabilité de la politique intérieure soutient néanmoins une large base captive pour la gestion de portefeuille discrétionnaire et les enveloppes d'assurance-vie.

L'Espagne enregistre le rythme le plus rapide de la région avec un TCAC de 5,74 %, le traitement fiscal favorable de la loi Beckham et les avantages liés au mode de vie attirant les retraités d'Europe du Nord et les nomades numériques. Cet afflux soutient le crédit adossé à l'immobilier et les services de conseil en visa sur mesure qui complètent les frais de portefeuille traditionnels. Le Luxembourg et les Pays-Bas consolident leurs positions de pôles de structuration, traitant des véhicules de fonds paneuropéens qui alimentent les plateformes de banque privée. Les pays nordiques exploitent des cadres d'identité numérique de longue date pour déployer des parcours de conseil en gestion de patrimoine entièrement à distance, répondant aux ménages axés sur la durabilité. L'Italie, le Portugal et la Grèce complètent l'ensemble des opportunités avec des incitations aux visas investisseurs et une libéralisation progressive des régimes des marchés de capitaux.

Paysage Concurrentiel

L'arène de la gestion de patrimoine en Europe affiche une concentration modérée : les cinq premiers groupes bancaires détiennent des parts significatives des actifs, laissant de la place aux challengers de niche. Les méga-transactions récentes, telles que l'intégration de Credit Suisse par UBS et l'acquisition par BNP Paribas des opérations de banque privée allemande de HSBC, démontrent comment les économies d'échelle en matière de conformité et de technologie deviennent décisives. Les agendas d'intégration se concentrent sur l'harmonisation des systèmes bancaires centraux, la rationalisation des centres de comptabilisation redondants et l'extraction d'économies d'achats. Le marché européen de la gestion de patrimoine récompense donc les organisations capables d'une migration technologique rapide post-fusion et de communications clients culturellement sensibles.

L'investissement technologique est passé de facteur de différenciation à exigence de base : 74 % des entreprises ont augmenté leurs budgets numériques en 2024 pour se conformer aux exigences de collecte de données SFDR, de reporting MiCA et de tests de résistance DORA. L'agrégation de données ESG, le profilage du risque client piloté par l'IA et les robots de banque conversationnelle constituent les initiatives les plus répandues. Cependant, chaque avancée accroît l'exposition aux cybermenaces, imposant une croissance parallèle des dépenses de sécurité qui grève les gains d'efficacité. Les banques privées de taille intermédiaire manquant d'économies d'échelle dans les achats technologiques sont désormais des cibles privilégiées pour la consolidation.

Les family offices, les gestionnaires d'actifs externes et les conseillers robotisés fintech intensifient la concurrence en proposant des modèles transparents sur les frais et l'accès à des opérations en club. Les grands acteurs établis répondent avec des plateformes semi-ouvertes qui accueillent des fonds spécialisés tiers tout en conservant en interne les flux de conservation, de crédit et de trésorerie. Des opportunités de marché inexploitées persistent autour de la distribution d'actifs privés tokenisés, du coaching en transfert de patrimoine intergénérationnel et de la vérification de l'impact ESG. Les entreprises qui maîtrisent ces capacités, tout en préservant l'élément de relation humaine qui sous-tend la confiance, sont en position de gagner des parts de marché à mesure que le marché se développe.

Leaders du Secteur Européen de la Gestion de Patrimoine

UBS Group AG

JPMorgan Chase & Co.

BNP Paribas Wealth Management

HSBC Holdings

Allianz SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : EFG International a accepté d'acquérir Cité Gestion, basée à Genève, ajoutant 7,5 milliards CHF d'actifs sous gestion et renforçant sa présence dans le segment des particuliers très fortunés.

- Février 2025 : Lombard Odier a déclaré des actifs sous gestion de 215 milliards CHF pour 2024, en hausse de 12 %, bien que le bénéfice net ait reculé de 19 % en raison de la hausse des coûts de dépôt.

- Janvier 2025 : BPCE et Generali ont signé un protocole d'accord pour former un gestionnaire d'actifs combiné avec 1 900 milliards EUR d'actifs sous gestion et 4,1 milliards EUR de revenus, sous réserve d'approbations.

- Novembre 2024 : Les banques privées suisses Gonet & Cie et ONE Swiss Bank ont annoncé une fusion qui gérera 12 milliards CHF d'actifs, sous réserve de l'approbation de la FINMA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché européen de la gestion de patrimoine comme le total des actifs sous gestion que les banques privées, les family offices, les gestionnaires d'actifs externes et les plateformes de conseil à dominante numérique administrent pour le compte de clients patrimoniaux intermédiaires, à haute valeur nette et à très haute valeur nette dans 27 États membres de l'UE, au Royaume-Uni, en Norvège, en Suisse et en Islande. Les actifs comprennent les titres cotés, les actifs alternatifs, les liquidités et les dépôts relevant de mandats discrétionnaires ou de conseil.

Exclusion du périmètre : les pools de trésorerie d'entreprise et les mandats de retraite exclusivement institutionnels sont hors du champ de l'étude.

Aperçu de la segmentation

- Par Niveau de Patrimoine des Clients

- UHNWI (Plus de 30 Millions USD)

- HNWI (1 Million USD à 30 Millions USD)

- Clientèle Aisée (Moins de 1 Million USD)

- Par Mode de Conseil

- Conseil Humain

- Conseil Robotisé

- Par Type d'Entreprise

- Banques Privées

- Family Offices

- Autres (Gestionnaires d'Actifs Indépendants/Externes)

- Par Type de Produit

- Revenu Fixe

- Actions

- Investissements Alternatifs

- Liquidités et Dépôts

- Autres

- Par Source de Gestion

- Offshore

- Onshore

- Par Pays

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays Nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des gestionnaires de relation clientèle, des responsables de produits de plateformes numériques et d'anciens régulateurs au Royaume-Uni, en Allemagne, en France, en Italie, dans les pays nordiques et en Espagne. Ces échanges ont permis de clarifier les tendances de compression des frais, l'adoption du conseil automatisé (robo-advice) et la répartition typique des actifs des clients, nous permettant de valider les résultats documentaires et d'affiner les hypothèses du modèle avant la triangulation finale.

Recherche documentaire

Nous avons débuté avec des données macroéconomiques provenant d'organismes de premier rang tels que la Banque centrale européenne, Eurostat, l'Autorité bancaire européenne et l'OCDE, qui ont fourni les stocks d'actifs financiers des ménages, les flux d'épargne et les avoirs transfrontaliers. Des associations professionnelles telles que l'EFAMA et l'UK Investment Association nous ont aidés à ventiler les actifs de fonds et de mandats par domicile. Les dépôts réglementaires des entreprises, les présentations aux investisseurs et les informations réglementaires ont fourni les données d'AuM et de rendements de frais au niveau des entreprises, tandis que les archives de presse consultées via Dow Jones Factiva et les données de bilan issues de D&B Hoovers ont ancré le dimensionnement concurrentiel. Ces sources illustrent notre base d'information ; de nombreuses publications supplémentaires ont été examinées pour compléter la couverture.

Dimensionnement du marché et prévisions

Nous ancrons l'AuM 2024 en alignant les totaux d'actifs des ménages de la BCE avec les parts de fonds de l'EFAMA, puis en appliquant nos ratios de pénétration propriétaires pour isoler la richesse conseillée à titre privé. Une construction descendante (top-down) est recoupée avec des agrégations ascendantes (bottom-up) issues des déclarations d'un échantillon de banques, de family offices et de fintechs. Les variables clés telles que la migration des clients entre les modes de conseil, les soldes moyens des comptes, la performance des marchés actions, les variations des taux de dépôt et les nouveaux capitaux nets alimentent le modèle. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinant la croissance du PIB par habitant, les rendements de l'indice MSCI Europe et les indices de vieillissement démographique validés lors des entretiens primaires. Les lacunes dans la couverture ascendante, notamment pour les family offices de plus petite taille, sont comblées par des proxies de rendement de frais spécifiques à chaque région.

Validation des données et cycle de mise à jour

Les résultats passent par un processus de révision en trois couches : filtrage automatisé des valeurs aberrantes, vérifications croisées par des analystes pairs et validation par un responsable senior. Nous nous référençons par rapport aux nouvelles publications réglementaires chaque trimestre et déclenchons des mises à jour intermédiaires après des événements significatifs. Le rapport complet est reconstruit annuellement, et une dernière vérification de l'exactitude est effectuée immédiatement avant la livraison au client.

Pourquoi la référence de Mordor sur la gestion de patrimoine en Europe reste solide

Les estimations publiées divergent souvent parce que les entreprises choisissent différents périmètres d'actifs, bases de devises et cadences de mise à jour.

Notre périmètre rigoureux et notre reconstruction annuelle réduisent cet écart.

Les principaux facteurs d'écart sont l'élargissement du périmètre aux actifs institutionnels, la conversion de devises à un point unique et les mises à jour peu fréquentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 44,92 T USD (2025) | Mordor Intelligence | |

| 35,70 T USD (2025) | Global Consultancy A | Regroupe l'AuM de la gestion d'actifs avec la gestion de patrimoine privé et s'appuie sur les moyennes de change de 2023 |

| 36,70 T USD (2024) | Industry Association B | Inclut les mandats institutionnels discrétionnaires et exclut les actifs des clients offshore |

| 43,02 T USD (2024) | Regional Publisher C | Utilise une année de base antérieure et modélise les projections avec une croissance linéaire des actions, sans validation primaire |

Pris dans leur ensemble, la comparaison montre que le modèle de Mordor équilibre une segmentation détaillée avec des informations primaires actualisées, offrant aux décideurs une référence transparente et reproductible sur laquelle ils peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché européen de la gestion de patrimoine ?

Le marché s'élève à 46 870 milliards USD en 2026 et devrait atteindre 58 020 milliards USD d'ici 2031.

Quel segment de clientèle se développe le plus rapidement ?

Le segment des particuliers très fortunés devrait croître à un TCAC de 6,98 % jusqu'en 2031, dépassant tous les autres niveaux de patrimoine.

À quelle vitesse les plateformes de conseil robotisé se développent-elles en Europe ?

Les solutions robotisées progressent à un TCAC de 15,42 % à mesure que les modèles hybrides réduisent les coûts de conseil jusqu'à 50 %.

Pourquoi l'Espagne est-elle le marché européen à la croissance la plus rapide ?

Des régimes fiscaux compétitifs et des incitations à la résidence attirent des migrants fortunés, générant un TCAC de 5,74 % jusqu'en 2031.

Quels changements réglementaires influencent le plus l'innovation produit ?

Les règles du Niveau 2 du SFDR et le régime pilote DLT de l'UE stimulent la croissance des fonds labellisés ESG et des offres de marchés privés tokenisés.

Comment les coûts de conformité affectent-ils les petites entreprises ?

Les exigences de DORA et de MiCA augmentent les dépenses en cybersécurité et en reporting, poussant les boutiques de taille insuffisante vers la consolidation ou des partenariats stratégiques.

Dernière mise à jour de la page le: