Taille et part du marché des ingrédients de malt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.03 Milliards de dollars |

| Taille du Marché (2031) | 10.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.02% CAGR |

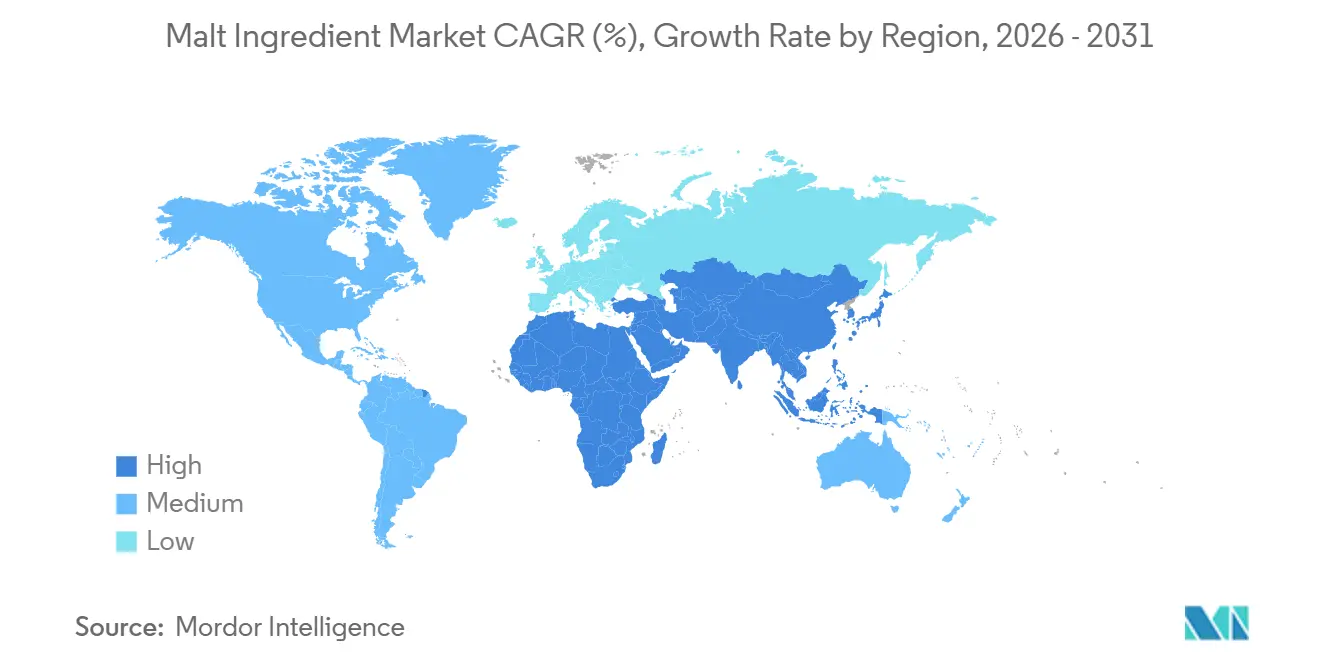

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

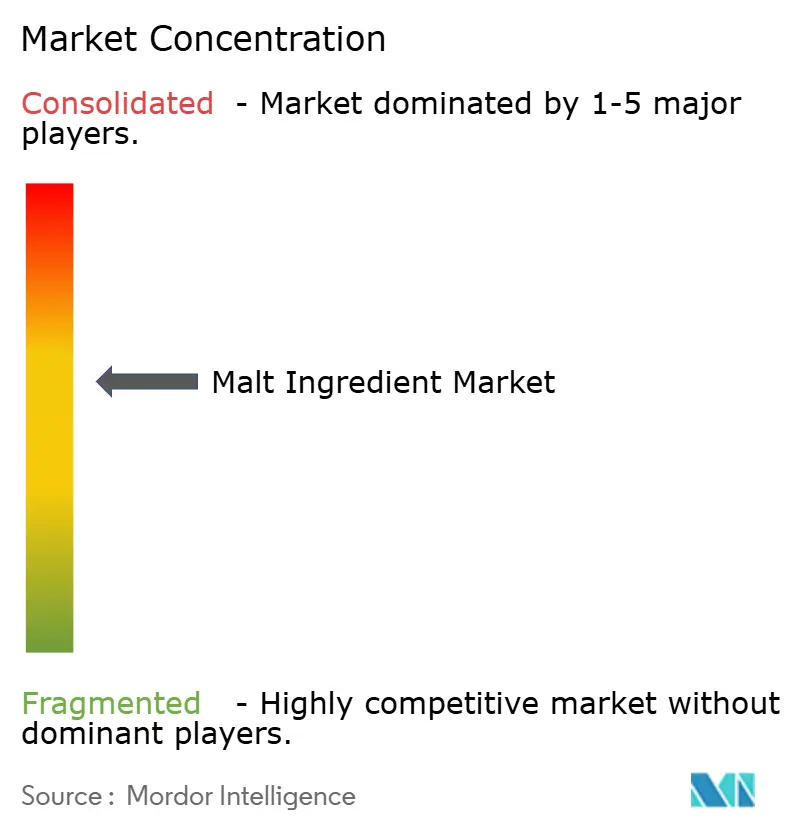

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients de malt par Mordor Intelligence

La taille du marché des ingrédients de malt était évaluée à 8,83 milliards USD en 2025 et devrait croître de 9,03 milliards USD en 2026 pour atteindre 10,47 milliards USD d'ici 2031, à un CAGR de 3,02 % durant la période de prévision (2026-2031). Cette croissance est soutenue par la demande constante d'édulcorants à étiquette propre, de boissons maltées non alcoolisées formulées avec précision et d'ingrédients alimentaires multifonctionnels. Les brasseurs artisanaux se tournent de plus en plus vers des profils de blé plus légers et de céréales spéciales, tandis que les grands brasseurs gèrent la volatilité des prix de l'orge grâce à des contrats pluriannuels et à la diversification variétale. Les primes de certification biologique, qui se situent généralement entre 800 et 900 USD par tonne au-dessus des grades conventionnels, incitent les malteurs à intégration verticale à investir dans des installations de stockage et de transformation séparées. Dans la région Asie-Pacifique, les importateurs renforcent leurs relations d'approvisionnement avec l'Australie et le Canada en raison de la production croissante de bière et de la capacité de maltage domestique fragmentée. Par ailleurs, les outils d'agronomie numérique qui surveillent les flux de carbone et d'azote dans les sols sont de plus en plus adoptés, contribuant à réduire les émissions de Scope 1 et de Scope 2. Cette adoption élargit également l'écart de durabilité entre les producteurs à grande échelle et les spécialistes régionaux.

Principaux enseignements du rapport

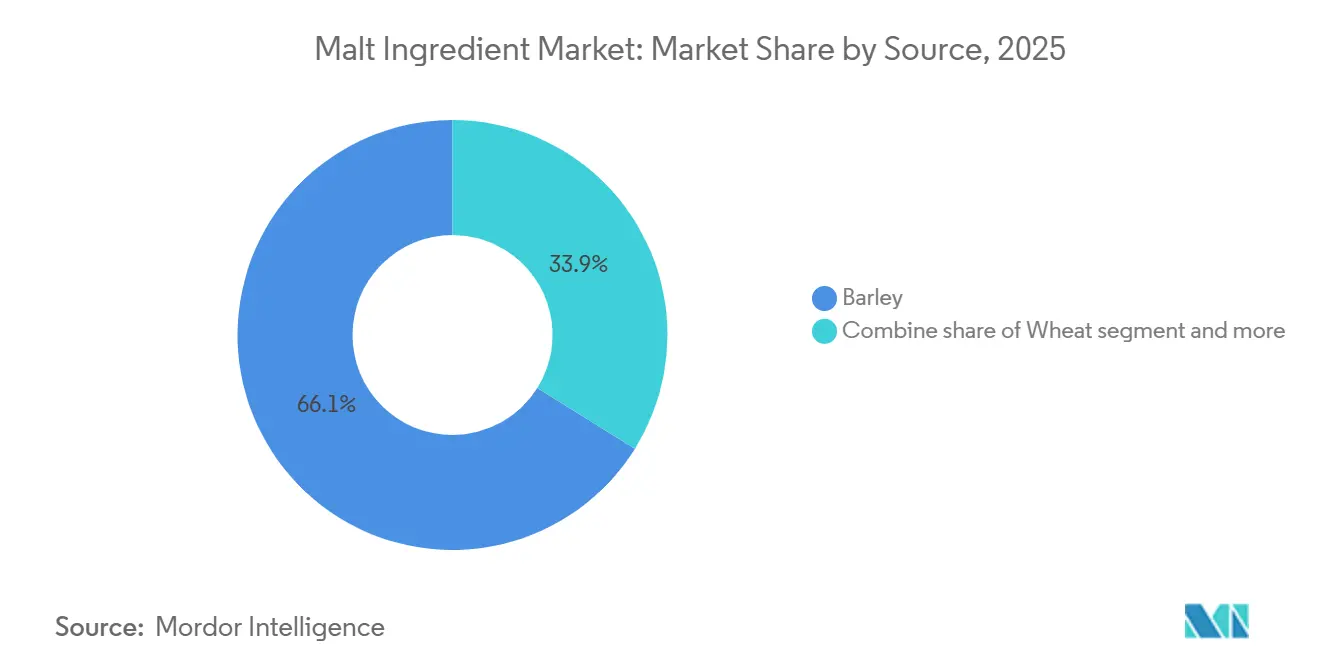

- Par source, l'orge a capté 66,13 % de la part du marché des ingrédients de malt en 2025, tandis que le blé devrait afficher la croissance la plus rapide avec un CAGR de 3,98 % jusqu'en 2031.

- Par nature, les grades conventionnels détenaient 79,40 % de la taille du marché des ingrédients de malt en 2025 ; les variantes biologiques sont en passe de se développer à un CAGR de 4,13 % jusqu'en 2031.

- Par application, les boissons alcoolisées représentaient 46,82 % du volume en 2025, tandis que le segment de l'industrie alimentaire devrait croître à un CAGR de 4,32 % jusqu'en 2031.

- Par géographie, l'Europe a conservé 35,32 % de la part du marché des ingrédients de malt en 2025, mais l'Asie-Pacifique devrait progresser à un CAGR de 3,92 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ingrédients de malt

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'agents édulcorants et aromatisants naturels et à étiquette propre | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Croissance de la bière artisanale, du brassage spécialisé et de la distillation | +0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Utilisation croissante des ingrédients de malt dans les boissons maltées non alcoolisées | +0.6% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Avantages fonctionnels et nutritionnels stimulant l'utilisation dans les aliments axés sur la santé | +0.4% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des applications en boulangerie et confiserie | +0.3% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence des consommateurs pour les ingrédients traditionnels et patrimoniaux | +0.2% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'agents édulcorants et aromatisants naturels et à étiquette propre

La pression réglementaire et le scepticisme des consommateurs à l'égard des additifs synthétiques stimulent l'adoption des extraits de malt dans les formulations alimentaires grand public. La FDA a accordé le statut Généralement Reconnu comme Sûr (GRAS) au malt, au sirop de malt et à la maltodextrine, autorisant leur utilisation dans les catégories boulangerie, produits laitiers et boissons sans nécessiter d'approbations supplémentaires. Le produit SweetPure M de Cargill, un mélange de sirop de malt de blé et d'orge, offre environ 40 % de la douceur du saccharose tout en proposant des avantages tels que le brunissement enzymatique et la rétention d'humidité. Ces attributs permettent aux boulangers de réduire la teneur en sucre sans compromettre la texture. Malt Products Corporation a investi 50 millions USD dans des améliorations de capacité, dont une usine de séchage par atomisation de 15 millions USD, pour répondre à la demande croissante des marques de snacks biologiques cherchant des alternatives au sirop de maïs à haute teneur en fructose. De plus, le Règlement de l'Union européenne 1169/2011 impose la transparence des ingrédients en face avant des emballages, accélérant les efforts de reformulation chez les confiseurs. Le malt, considéré comme un ingrédient patrimonial, s'aligne à la fois sur les objectifs de conformité réglementaire et de marketing [1]Source : Union européenne, "Règlement (UE) n° 1169/2011 du Parlement européen et du Conseil," eur-lex.europa.eu.

Croissance de la bière artisanale, du brassage spécialisé et de la distillation

Les distillateurs artisanaux et les microbrasseries accordent une grande importance au terroir et à l'origine des ingrédients, ce qui a créé une demande de malts spéciaux que les fournisseurs de produits de base ne peuvent pas satisfaire. Aux États-Unis, on comptait 2 800 distillateurs artisanaux actifs en août 2024. Cependant, les volumes totaux en caisses ont diminué de 6,1 % d'une année sur l'autre pour atteindre 12,7 millions de caisses, reflétant un marché en maturité et une concurrence croissante. Pendant ce temps, les exportations de whisky japonais ont atteint 56,8 milliards JPY (380 millions USD) en 2023, marquant une augmentation de 21 % par rapport à l'année précédente. Cette croissance est attribuée à l'intérêt mondial pour les single malts en édition limitée qui reposent sur des variétés d'orge spécifiques et des techniques traditionnelles de maltage au sol [2]Source : American Craft Spirits Association, "Rapport de marché 2024," americancraftspirits.org. Une étude menée par l'Université d'État de Pennsylvanie a révélé que 66 % des brasseurs artisanaux sont prêts à payer une prime pour de l'orge d'approvisionnement local, tandis que 75 % sont prêts à le faire pour des fruits cultivés dans leur État. Cela souligne l'influence du néolocalisme sur les stratégies d'approvisionnement. De plus, le Reinheitsgebot allemand, également connu sous le nom de loi sur la pureté de la bière allemande, promulgué en 1516, restreint les ingrédients de la bière à l'orge, au houblon, à l'eau et à la levure. Cette réglementation continue de soutenir la demande traditionnelle de malt, même si l'Allemagne exporte environ 1,5 milliard de litres de bière par an.

Utilisation croissante des ingrédients de malt dans les boissons maltées non alcoolisées

La bière sans alcool a connu une croissance significative, encourageant les malteurs à innover et à créer des produits qui conservent la sensation en bouche et la complexité aromatique sans s'appuyer sur les effets masquants de l'éthanol. Heineken 0.0 s'est développé avec succès dans plus de 50 marchés, tandis qu'Athletic Brewing Company a atteint une valorisation de 800 millions USD en 2023, avec une production annuelle dépassant 500 000 barils. Cette croissance souligne que les variantes de bière non alcoolisée ne sont plus confinées aux marchés de niche et ont le potentiel d'une acceptation et d'une évolutivité généralisées. Les malts spéciaux, tels que les malts caramel, chocolat et torréfiés, jouent un rôle crucial en fournissant des composés issus de la réaction de Maillard qui reproduisent le profil sensoriel de la bière traditionnelle. Il s'agit d'un défi technique que le malt d'orge standard ne peut pas relever efficacement. Erdinger Alkoholfrei, la principale bière de blé sans alcool d'Allemagne, intègre des formulations isotoniques enrichies en vitamines B naturellement présentes dans le malt. Cette approche positionne la boisson comme une option idéale pour la récupération post-exercice, séduisant les consommateurs soucieux de leur santé.

Avantages fonctionnels et nutritionnels stimulant l'utilisation dans les aliments axés sur la santé

L'extrait de malt fournit des vitamines essentielles B1, B2, B3 et B6, ainsi que des minéraux importants tels que le magnésium, le phosphore et le fer, ce qui en fait un ingrédient très bénéfique dans les produits de nutrition sportive et les préparations pour nourrissons. Ces nutriments contribuent au métabolisme énergétique, à la fonction musculaire et à la santé globale, améliorant le profil nutritionnel des produits dans lesquels l'extrait de malt est utilisé. La poudre de malt diastatique contient des enzymes actives alpha-amylase et bêta-amylase, qui jouent un rôle crucial dans l'amélioration de la conversion de l'amidon lors de la fermentation. Cette activité enzymatique est particulièrement précieuse pour les boulangers artisans, car elle contribue à améliorer l'extensibilité de la pâte, à améliorer la structure de la mie et à contribuer à la texture et à la qualité globales des produits de boulangerie. Le malt non diastatique, qui subit un traitement thermique pour désactiver les enzymes, remplit de multiples fonctions, notamment en agissant comme colorant naturel et humectant dans les biscuits et les crackers. En retenant l'humidité et en améliorant la texture, il contribue à prolonger la durée de conservation de ces produits de 15 % à 20 % par rapport aux formulations qui reposent uniquement sur le sucre raffiné. De plus, des recherches émergentes sur les oligosaccharides de malt mettent en évidence leurs avantages prébiotiques potentiels, qui pourraient soutenir la santé intestinale en favorisant la croissance de bactéries intestinales bénéfiques. Cependant, les essais cliniques explorant ces avantages restent limités, et les voies réglementaires pour étayer les allégations de santé sont encore incertaines, nécessitant des investigations et une validation supplémentaires.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des prix des matières premières et pression sur les coûts des intrants | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Concurrence des édulcorants alternatifs et des sources de glucides | -0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Risque d'allergènes et de préoccupations liées au gluten | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Contrôle réglementaire sur les boissons alcoolisées dans certaines régions | -0.2% | Moyen-Orient et marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des matières premières et pression sur les coûts des intrants

La production mondiale d'orge a diminué à 145 millions de tonnes lors de la campagne agricole 2024-2025, contre 155 millions de tonnes lors de la saison précédente. Ce déclin a conduit à un approvisionnement plus tendu en orge de qualité malterie, faisant monter les prix à 250-350 USD par tonne, contre 200-280 USD en 2023. L'Union européenne a récolté 47,8 millions de tonnes d'orge en 2024, représentant une diminution de 6 % d'une année sur l'autre, les conditions de sécheresse en France et en Allemagne ayant réduit les rendements. Le Canada, le plus grand exportateur mondial d'orge, a également fait face à des défis en raison de la volatilité climatique. Pendant ce temps, la reprise des exportations d'orge australiennes vers la Chine, suite à la levée d'une restriction commerciale de trois ans en 2023, n'a que partiellement compensé les déficits d'approvisionnement mondiaux. Des coûts plus élevés des engrais et de l'énergie ont ajouté à la pression sur les marges, les prix des engrais azotés restant 40 à 50 % au-dessus des niveaux d'avant 2021 malgré des baisses récentes. Les malteurs disposant de contrats d'orge à long terme et d'une intégration verticale dans les opérations agricoles étaient mieux équipés pour gérer ces défis. Cependant, les acteurs régionaux plus petits ont subi une compression des marges de 200 à 300 points de base lors des hausses de prix au comptant. Cette contrainte est estimée à une réduction de la croissance de base de 0,4 point de pourcentage, avec des impacts à court terme affectant principalement les régions qui dépendent de l'orge importée.

Concurrence des édulcorants alternatifs et des sources de glucides

La stévia, le fruit du moine, l'allulose et l'érythritol offrent une douceur sans calorie, une caractéristique que les extraits de malt ne peuvent pas reproduire, entraînant une fragmentation au sein du marché des édulcorants naturels. Les extraits de malt offrent environ 40 % à 50 % de la douceur du saccharose, nécessitant des niveaux d'utilisation plus élevés, ce qui augmente à son tour les coûts de formulation. Cependant, les extraits de malt offrent des avantages fonctionnels tels que le brunissement enzymatique, la rétention d'humidité et l'amélioration de la texture, que les édulcorants à haute intensité n'offrent pas. Cela positionne les extraits de malt comme des ingrédients complémentaires plutôt que des substituts directs. En réponse à ces dynamiques, les développeurs de produits de boulangerie et de confiserie combinent de plus en plus les extraits de malt avec la stévia ou le fruit du moine pour atteindre les niveaux de douceur souhaités tout en maintenant la fonctionnalité essentielle du procédé. Cette approche stratégique contribue à maintenir la demande en volumes d'extrait de malt, mais limite la capacité à augmenter significativement les prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : La domination de l'orge persiste face à la dynamique du blé

L'orge devrait représenter 66,13 % du volume basé sur la source en 2025, en raison de son activité enzymatique supérieure, de son rendement élevé en extrait fermentescible et de ses chaînes d'approvisionnement bien établies au Canada, en Australie, dans l'Union européenne et en Argentine. Le malt de blé devrait croître au rythme le plus rapide, avec un Taux de Croissance Annuel Composé (CAGR) de 3,98 % jusqu'en 2031, porté par les brasseurs artisanaux produisant des ales et des lagers à corps léger qui séduisent les consommateurs en transition depuis le vin et les spiritueux. Le malt de seigle, connu pour ses notes phénoliques épicées dans le Roggenbier et le whisky de seigle, reste un segment de niche concentré en Allemagne et en Amérique du Nord. Dans le même temps, le malt de riz gagne du terrain dans la région Asie-Pacifique pour les applications sans gluten, malgré un coût 17 % plus élevé que le malt d'orge. Le sorgho, le millet, l'avoine et les malts de maïs représentent collectivement moins de 5 % du volume mondial, mais se développent rapidement en Afrique et en Amérique du Nord, où la prévalence de la maladie cœliaque et la demande d'étiquetage sans gluten stimulent les efforts de reformulation.

Le malt de riz offre un rendement 2 à 3 fois plus élevé par hectare par rapport à l'orge, réduisant les besoins en terres de 50 % à 67 % pour des volumes d'extrait équivalents. Cet avantage en matière de durabilité s'aligne sur les objectifs des brasseurs visant des opérations neutres en carbone. Le Conseil international des céréales prévoit que la superficie consacrée à l'orge se stabilisera autour de 50 millions d'hectares jusqu'en 2031. Cependant, la volatilité climatique et la pénurie d'eau dans les principales régions de culture, notamment le Canada, l'Australie et l'Union européenne, devraient maintenir des primes de prix pour l'orge de qualité malterie et accélérer la diversification vers des céréales alternatives.

Par nature : Les primes biologiques justifient les coûts de certification

Le malt conventionnel représentait 79,40 % du volume en 2025, soutenu par des pratiques agronomiques établies, des coûts d'intrants plus faibles et des efficiences de la chaîne d'approvisionnement que les alternatives biologiques n'ont pas encore atteintes. Le malt biologique devrait croître à un Taux de Croissance Annuel Composé (CAGR) de 4,13 % jusqu'en 2031, porté par la demande des segments de bière premium et des marques d'aliments santé prêtes à payer des primes de prix de 800 à 900 USD par tonne au-dessus des grades conventionnels. Le Programme national biologique (National Organic Program) du Département de l'agriculture des États-Unis (USDA) et le Règlement biologique de l'Union européenne 2018/848 exigent une période de transition de trois ans pour les terres agricoles se convertissant à la production biologique. Cette exigence limite la flexibilité de l'offre et maintient les primes de prix malgré une demande croissante [3]Source : Département de l'agriculture des États-Unis, Ressources biologiques pour les fermes, ranchs et entreprises,

ams.usda.gov.

Weyermann, un malteur spécialisé allemand, a élargi son portefeuille de malts biologiques pour inclure des variantes caramel, chocolat et torréfiées, répondant aux besoins des brasseurs artisanaux qui considèrent la certification biologique comme un différenciateur de marque capable de soutenir des primes de prix au détail de 10 % à 15 %. De même, Simpsons Malt a obtenu la certification biologique pour ses produits maltés au sol, combinant des méthodes de transformation traditionnelles avec des références en matière de durabilité. Ces produits se négocient à des prix de 1 200 à 1 500 USD par tonne sur les marchés de niche du whisky et de la bière artisanale.

Par application : L'industrie alimentaire dépasse les boissons alcoolisées

Les boissons alcoolisées représentaient 46,82 % du volume d'application en 2025. Cependant, l'industrie alimentaire devrait croître au rythme le plus rapide, avec un Taux de Croissance Annuel Composé (CAGR) de 4,32 % jusqu'en 2031. Cette croissance est attribuée aux chaînes de boulangerie et aux confiseurs qui remplacent de plus en plus les édulcorants synthétiques par des extraits de malt pour répondre aux exigences d'étiquette propre. La bière reste le plus grand sous-segment des boissons alcoolisées, utilisant environ 85 % du malt alloué à cette catégorie. Malgré cela, les volumes de bière artisanale aux États-Unis ont diminué de 1 à 2 % en 2024 en raison de la saturation du marché et de la lassitude des consommateurs.

Le whisky et les spiritueux consomment 10 à 12 % du malt utilisé dans les boissons alcoolisées, les exportations de whisky japonais atteignant 56,8 milliards JPY (380 millions USD) en 2023, marquant une augmentation de 21 % d'une année sur l'autre alors que les collectionneurs mondiaux recherchent des single malts en édition limitée. Les boissons non alcoolisées, notamment la bière sans alcool et les boissons maltées au lait, devraient croître à un CAGR de 5 à 6 %, portées par les consommateurs soucieux de leur santé de moins de 35 ans et la demande des marchés islamiques où la consommation d'alcool est restreinte.

Analyse géographique

L'Europe a maintenu sa position de segment leader, représentant 35,32 % du volume géographique en 2025. Cette domination est soutenue par la loi de pureté Reinheitsgebot allemande, promulguée en 1516, qui restreint les ingrédients de la bière à l'orge, au houblon, à l'eau et à la levure, préservant ainsi la demande traditionnelle de malt. L'Allemagne exporte également environ 1,5 milliard de litres de bière par an. La culture brassicole belge, reconnue comme Patrimoine culturel immatériel de l'UNESCO en 2016, renforce les associations des consommateurs entre les méthodes de maltage traditionnelles et l'authenticité des produits. Au Royaume-Uni, la renaissance de la brasserie artisanale continue de stimuler la demande de malts spéciaux produits par maltage au sol, une technique à forte intensité de main-d'œuvre qui commande des primes de 200 à 300 USD par tonne. De plus, les expansions de Boortmalt en 2024 en Écosse ont ajouté 55 000 tonnes de capacité dans ses installations de Buckie et Glenesk, tandis que son site irlandais de Minch a gagné 20 000 tonnes. Ces développements ont collectivement porté la capacité du groupe à 3,0 millions de tonnes, renforçant la position de l'Europe comme le plus grand hub de maltage au monde.

La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 3,92 % jusqu'en 2031. Cette croissance est portée par la production annuelle de bière de la Chine de 360 millions d'hectolitres, les plus de 350 brasseries artisanales indiennes se développant à un rythme de 25 à 30 % par an, et les exportations de whisky japonais, qui ont atteint 56,8 milliards JPY (380 millions USD) en 2023, reflétant une augmentation de 21 % d'une année sur l'autre. En Asie du Sud-Est, la montée des classes moyennes et l'urbanisation stimulent la consommation de bière dans des pays tels que le Vietnam, la Thaïlande et l'Indonésie. Cependant, la capacité de maltage domestique limitée dans ces pays nécessite des importations d'Australie et du Canada, ajoutant 50 à 100 USD par tonne en frais de fret et de logistique. En Inde, le système de licences d'alcool État par État crée 28 régimes réglementaires distincts, augmentant les coûts de distribution et retardant les lancements de produits de 6 à 12 mois. Malgré ces défis, les brasseurs artisanaux se concentrent sur les marchés métropolitains tels que Mumbai, Bangalore et Delhi, où l'application réglementaire est plus prévisible.

L'Amérique du Nord représentait environ 20 à 22 % du volume mondial en 2025. Les États-Unis abritent 2 800 distillateurs artisanaux actifs et plus de 9 000 brasseries artisanales. Cependant, la consolidation et la saturation du marché ont entraîné une baisse de 1 à 2 % des volumes de bière artisanale en 2024. En février 2024, Rahr Corporation a fusionné sa division de maltage avec Brewers Supply Group (BSG), rationalisant les chaînes d'approvisionnement et soulignant la nécessité pour les acteurs de taille intermédiaire de se développer ou de se spécialiser pour concurrencer les géants à intégration verticale. Le Canada, qui fournit environ 30 % des exportations mondiales d'orge de malterie, a fait face à des défis en raison de la volatilité climatique qui a réduit les rendements de 2024 et élevé les prix à la ferme. Ce resserrement de l'offre de malt nord-américain a incité les brasseurs à sécuriser des contrats pluriannuels pour atténuer les risques.

Paysage réglementaire

La réglementation des ingrédients de malt varie selon l'utilisation finale (formulations alimentaires ou boissons maltées) et selon la juridiction, plusieurs cadres établis depuis longtemps façonnant l'étiquetage, la formulation et la rapidité de mise sur le marché. Aux États-Unis, le sirop de malt et l'extrait de malt sont reconnus comme GRAS en vertu du 21 CFR 184.1445, ce qui permet leur utilisation comme agents aromatisants, adjuvants, colorants et édulcorants sous CGMP. Cela favorise une adoption large dans les applications de boulangerie, de produits laitiers et de boissons sans approbations préalables supplémentaires. Pour les boissons alcoolisées, la décision 2015-1 de l'Alcohol and Tobacco Tax and Trade Bureau (TTB) réduit la charge de dépôt de formule pour les boissons maltées fabriquées avec des ingrédients de brassage traditionnellement utilisés, y compris le malt, lorsque le produit répond à la définition de la bière selon le 27 CFR 25.11.

Dans l'Union européenne, le règlement (CE) n° 1333/2008 relatif aux additifs alimentaires exclut le malt et les produits à base de malt de son champ d'application lorsqu'ils sont utilisés comme aliments à des fins aromatiques ou nutritionnelles. Cela déplace l'accent de la conformité vers le droit alimentaire général et les exigences d'étiquetage plutôt que vers les autorisations d'additifs. L'Inde autorise le malt et la maltodextrine comme ingrédients dans des applications laitières spécifiques en vertu des réglementations de la Food Safety and Standards Authority of India (FSSAI) (normes relatives aux produits alimentaires et aux additifs alimentaires). L'utilisation est contrôlée par des normes de catégorie et des limites de sécurité applicables, ce qui ajoute des considérations de conformité spécifiques aux applications pour les marques opérant dans les catégories alimentaires et de boissons.

Analyse de la chaîne de valeur

La chaîne de valeur des ingrédients de malt commence par la production de céréales (principalement de l'orge de brasserie, et de plus en plus du blé et certaines alternatives sans gluten sélectionnées), suivie de l'approvisionnement via l'agriculture contractuelle et les négociants en céréales, puis des opérations de maltage (trempage, germination, touraillage et dégermage). Ces étapes transforment le grain en malts de base et spécialisés et en extraits de malt. Les grands malteurs s'appuient généralement sur des contrats pluriannuels avec les producteurs et la diversification variétale pour sécuriser l'approvisionnement de qualité maltage et gérer la volatilité des prix, tandis que les producteurs spécialisés se différencient par le maltage sur plancher, des profils de torréfaction personnalisés et un support technique adapté aux brasseurs artisanaux, distillateurs et formulateurs alimentaires.

En aval, les ingrédients de malt sont distribués en vrac et sous forme conditionnée aux brasseries, distilleries, producteurs de boissons non alcoolisées et fabricants de produits alimentaires (boulangerie, confiserie, céréales et produits nutritionnels). Des attributs de performance tels que le développement de la couleur, l'activité enzymatique et la rétention d'humidité soutiennent la reformulation à étiquette propre. Des organismes professionnels et associations tels qu'EUROMALT, la Maltsters Association of Great Britain (Royaume-Uni) et l'American Malting Barley Association (États-Unis) influencent les normes de qualité et les pratiques de durabilité. Les goulots d'étranglement opérationnels sont liés à la variabilité de l'approvisionnement en orge induite par le climat, à l'intensité énergétique du touraillage, à l'utilisation de l'eau et aux coûts logistiques dans les régions dépendantes des importations, en particulier dans certaines parties de l'Asie-Pacifique.

Paysage concurrentiel

Le marché des ingrédients de malt présente une consolidation modérée. Les cinq premiers malteurs, notamment Malteries Soufflet, Axereal, Cargill, Archer Daniels Midland et Malteurop, contrôlent collectivement environ la moitié de la capacité mondiale. Dans le même temps, de nombreux acteurs régionaux se concentrent sur la desserte de segments artisanaux et spécialisés de niche. En novembre 2023, Malteries Soufflet a acquis United Malt Group pour 1,5 milliard AUD (1,0 milliard USD), créant une entité combinée avec une capacité de maltage annuelle de 3,7 millions de tonnes. Cette acquisition a renforcé sa position de plus grand malteur mondial et a souligné l'importance des économies d'échelle et de l'intégration verticale pour maintenir un avantage concurrentiel.

Boortmalt exploite 27 usines de maltage en Europe, en Amérique du Nord, en Amérique du Sud et en Afrique, avec une capacité totale dépassant 3,0 millions de tonnes. La société a lancé la Série de Malt Atlantis, qui utilise le Tritordeum, un grain hybride combinant le blé dur et l'orge sauvage, pour se démarquer dans le segment de la brasserie artisanale. L'adoption technologique sur le marché est centrée sur des partenariats d'agriculture de précision. Par exemple, Simpsons Malt collabore avec Yara et OCI pour s'approvisionner en engrais à faible teneur en carbone et utilise la plateforme numérique Xarvio de BASF pour tracer la provenance de l'orge. Ces initiatives ont contribué à réduire les émissions de Scope 1 et 2 de 11 % par rapport aux niveaux de 2019.

Les opportunités de croissance sont concentrées dans des domaines tels que la certification biologique, les alternatives sans gluten et les formulations de boissons non alcoolisées. Cependant, l'infrastructure axée sur les produits de base des grands acteurs limite leur capacité à répondre efficacement à la demande de niche. Les malteurs spécialisés plus petits, tels que Weyermann, Simpsons, Muntons et Briess, sont en mesure de commander des primes de 200 à 400 USD par tonne en offrant des produits maltés au sol, des profils de torréfaction personnalisés et un support technique que les grands fournisseurs de produits de base ne peuvent pas facilement reproduire. Les perturbateurs émergents, notamment les fournisseurs d'enzymes comme Novozymes, permettent aux brasseurs de remplacer le malt d'orge par des adjuvants tels que le maïs, le riz et le sorgho tout en maintenant les rendements en extrait fermentescible. Cette innovation pourrait potentiellement réduire la demande de malt dans les segments sensibles aux coûts. L'intégration verticale dans l'agriculture reste une priorité stratégique, avec des entreprises comme Malteurop et Axereal contractant directement avec les agriculteurs pour sécuriser l'orge de qualité malterie et atténuer la volatilité des prix. Les malteurs plus petits, qui manquent souvent d'expertise agronomique, font face à des défis pour adopter ce modèle. Les coûts de conformité réglementaire favorisent également les grands acteurs, car le respect de normes telles que le Règlement biologique de l'Union européenne 2018/848 et la certification du Programme national biologique (National Organic Program) du Département de l'agriculture des États-Unis (USDA) nécessite des lignes de production dédiées et des audits tiers. Ces exigences entraînent des dépenses d'investissement allant de 2 millions à 5 millions USD par installation.

Leaders du secteur des ingrédients de malt

Malteries Soufflet

Cargill Inc.

Archer Daniels Midland Co.

Malteurop Groupe

Axereal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation des capacités autour des grandes brasseries et des marchés dépendants des importations constitue un espace blanc clair où des investissements sont déjà en cours. Soufflet Malt et HEINEKEN Beverages ont annoncé un partenariat commercial en Afrique du Sud comprenant une installation de maltage de 100 millions d'EUR prévue à côté de la brasserie Sedibeng d'HEINEKEN pour approvisionner localement en malt, et Soufflet Malt a également annoncé un projet de malterie pilotée par IA dans le sud du Rajasthan, en Inde, avec une capacité annuelle de 110 000 tonnes en partenariat avec United Breweries Limited. Ces initiatives visent à réduire l'exposition au fret et à améliorer la fiabilité de l'approvisionnement sur des marchés où la capacité de maltage domestique est fragmentée et où la logistique peut ajouter un coût matériel important par tonne.

L'efficacité des procédés et l'innovation produit liée à la décarbonation ouvrent d'autres domaines liés aux exigences de durabilité des acheteurs et au positionnement premium. Boortmalt a introduit son approche Ionsmoke pour le malt tourbé, utilisant l'ionisation pour réduire la consommation de tourbe de 30 % à 40 %, répondant aux contraintes de ressources liées à la tourbe tout en conservant un apport de saveur distinctif pour le whisky et la bière spécialisée. Du côté de la demande, la reformulation à étiquette propre et l'expansion de la bière sans alcool continuent d'attirer les extraits de malt et les malts spécialisés dans les pipelines d'innovation alimentaire et des boissons, tandis que l'attention accrue portée aux allergènes et à l'étiquetage sur certains marchés augmente la valeur de la traçabilité, de la manutention séparée pour les lignes biologiques et des déclarations d'ingrédients de malt clairement spécifiées dans les portefeuilles de produits multinationaux.

Développements récents du secteur

- Juillet 2026 : Cargill a fermé sa malterie de Salzgitter, en Allemagne, retirant environ 80 000 tonnes de capacité de production annuelle de malt du marché. Cette décision reflète une rationalisation structurelle de l'offre européenne mature et peut réduire la disponibilité pour les acheteurs dépendants des volumes spot régionaux.

- Février 2026 : Soufflet Malt a annoncé un investissement de 100 millions d'EUR pour construire une malterie pilotée par IA dans le sud du Rajasthan, en Inde, en partenariat avec United Breweries Limited, visant une capacité initiale de 110 000 tonnes par an. Le projet renforce l'approvisionnement local pour un grand brasseur et relève la barre en matière d'automatisation et de contrôle des procédés sur un marché à forte croissance et à capacité contrainte.

- Décembre 2024 : Boortmalt a annoncé des investissements pour étendre ses malteries écossaises, ajoutant 40 000 tonnes à Buckie et 15 000 tonnes à Glenesk, avec des mises à niveau devant entrer en service début 2026 en utilisant la récolte d'orge de 2025. Cette expansion augmente l'approvisionnement pour la demande de distillation de scotch tout en renforçant la position de l'Écosse comme origine de maltage premium liée aux producteurs d'orge locaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des ingrédients de malt couvre les céréales maltées et les dérivés de malt transformés utilisés comme intrants fonctionnels et aromatiques dans les boissons, l'alimentation et d'autres usages en aval, mesuré comme la valeur générée par les ventes de ces ingrédients dans chaque géographie.

Exclusions de portée : nous excluons les boissons alcoolisées finies, les produits de boulangerie et de confiserie finis, et les marges de détail sur place, car seule la valeur de l'ingrédient est comptabilisée.

Aperçu de la segmentation

- Par source

- Orge

- Blé

- Seigle

- Riz

- Autres

- Par nature

- Biologique

- Conventionnel

- Par application

- Boissons alcoolisées

- Bière

- Whisky et spiritueux

- Autres boissons alcoolisées

- Boissons non alcoolisées

- Industrie alimentaire

- Produits pharmaceutiques et nutraceutiques

- Alimentation animale

- Autres

- Boissons alcoolisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une vue claire des bassins de demande et des signaux d'offre visibles dans les données publiques, avant l'établissement des hypothèses. Nous nous sommes appuyés sur des sources telles que l'USDA, la FAOSTAT, les statistiques commerciales de l'UN Comtrade, les séries macroéconomiques de la Banque mondiale et les ministères de l'agriculture et de l'alimentation des gouvernements pour les céréales, les flux commerciaux et l'orientation des prix.

Parallèlement, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs, les spécifications de produits et une couverture médiatique crédible pour comprendre comment les formats de malt sont positionnés dans le brassage, la distillation et les usages alimentaires. Le cas échéant, notre équipe a également consulté des abonnements payants couvrant les données financières et de renseignement des entreprises, des bases de données de brevets, et des données d'importation-exportation au niveau des expéditions pour confirmer les capacités, l'activité d'expansion et les mouvements transfrontaliers. Les sources énumérées ici sont uniquement illustratives, et de nombreuses autres références publiques et sectorielles ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour mettre à l'épreuve ce que la recherche documentaire ne peut pas entièrement démontrer, notamment la répartition par application, les fourchettes de prix réalistes et les différences régionales d'utilisation. Nous avons discuté avec des fournisseurs d'ingrédients, des malteurs, des distributeurs, et des rôles d'achat et techniques chez les utilisateurs en aval afin d'ajuster le modèle lorsque les données publiées étaient trop générales.

Comme il s'agit d'un marché mondial, les données ont également été vérifiées dans les Amériques, la région EMEA et l'Asie-Pacifique afin que les signaux de volume régionaux et la logique de prix restent cohérents lors de la triangulation finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Direction générale : 22 % | Asie-Pacifique : 46 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 33 % |

| Acteurs plus petits : 22 % | Managers : 45 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à partir d'une reconstruction descendante de la demande, où la transformation des céréales en malt, les balances commerciales et les signaux de consommation au niveau des applications ont été traduits en demande d'ingrédients, puis valorisés à l'aide de fourchettes de prix réalistes. Les totaux ont ensuite été corroborés par des vérifications ascendantes sélectives, telles que des fourchettes de revenus échantillonnées des fournisseurs, des retours de canaux sur la répartition par forme de malt, et des instantanés de volume multiplié par le prix de vente moyen, ce qui a permis de corriger le surcomptage et les écarts de calendrier régionaux.

Les principales entrées utilisées dans le modèle comprenaient l'intensité d'utilisation du malt dans la production de bière et de spiritueux, la croissance des boissons maltées sans alcool, les taux d'inclusion en boulangerie et céréales, la répartition entre les formats de malt sec et liquide, et la dépendance aux importations dans les pays à capacité de maltage limitée. Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par les avis d'experts sur la répercussion des prix, la disponibilité des céréales et l'élasticité de la demande, puis nous avons relié ces scénarios à des indicateurs macroéconomiques tels que la production de boissons et la croissance de la transformation alimentaire. Là où la visibilité ascendante était faible pour les marchés plus petits, les lacunes ont été traitées via des indicateurs proxy tels que les flux commerciaux entrants, les signaux d'utilisation des capacités et des hypothèses de pénétration conservatrices, revérifiées par des entretiens.

Validation des données et cycle de mise à jour

Après la construction du modèle, les résultats ont été recoupés avec des signaux indépendants tels que les tendances commerciales, les cycles de prix des céréales et les évolutions observées dans l'activité de fabrication de boissons et d'aliments. Les écarts ont été examinés par étapes, en commençant par des vérifications d'unités et le calendrier de conversion des devises, suivies d'une revue par un autre analyste avant la validation finale des chiffres.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des ajouts de capacité, des changements majeurs de politique affectant les céréales ou le commerce, ou des variations brusques des coûts des intrants. Avant la livraison, nous effectuons une vérification finale de fraîcheur afin que les clients reçoivent la vue la plus récente.

Taille du marché des ingrédients de malt selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les ingrédients de malt ne correspondent souvent pas car chaque éditeur définit le périmètre du marché différemment et utilise différents points de valeur dans la chaîne. Les différences proviennent également de la façon dont les prix sont traités dans le temps, des applications comptées comme demande d'ingrédients, et de la fréquence de mise à jour des hypothèses.

Dans ce marché, les plus grands écarts proviennent généralement du fait que l'estimation ne comptabilise que les ventes d'ingrédients ou ajoute la valeur des produits en aval, et de la question de savoir si le volume est rattaché à des signaux de production et de commerce visibles. Certaines estimations appliquent également un prix moyen large sur tous les formats de malt, ce qui peut inflater les totaux lorsque la répartition évolue entre extrait liquide, malt sec et farine.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,03 milliards USD (2026) | |

| Revue spécialisée A | 23,06 milliards USD (2024) | Utilise des valeurs départ-usine et une année de base antérieure, et est susceptible d'inclure un ensemble plus large de produits liés au malt au-delà des seules ventes d'ingrédients, ce qui augmente le total rapporté. |

| Cabinet de conseil régional B | 27,40 milliards USD (2025) | Semble utiliser une définition de catégorie plus large et une construction de prix insensible à la répartition entre les formats, avec une visibilité limitée sur les vérifications par rapport aux signaux de production et de volume liés au commerce. |

Le tableau indique que le périmètre et le traitement de la chaîne de valeur sont les principaux moteurs de l'écart, suivis du choix de l'année de base et de la manière dont le prix et la répartition sont traités. Lorsque seules les ventes d'ingrédients sont comptabilisées et que les volumes sont recoupés avec les signaux de production et de commerce, le total tend à être plus bas, et c'est ainsi que le modèle est contraint chez Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des ingrédients de malt ?

La taille du marché des ingrédients de malt est évaluée à 9,03 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 3,02 %, atteignant 10,47 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 3,92 %, portée par la hausse de la production de bière et la capacité de maltage locale limitée.

Pourquoi les malts biologiques gagnent-ils du terrain ?

Les marques de bière premium et d'aliments santé paient des primes de 800 à 900 USD par tonne pour le malt biologique certifié afin de répondre aux objectifs de durabilité et d'étiquette propre.

Comment les malteurs atténuent-ils la volatilité des prix de l'orge ?

Les entreprises leaders sécurisent des contrats pluriannuels avec les cultivateurs et investissent dans des variétés d'orge résistantes au climat tout en optimisant des fours à énergie efficace.

Dernière mise à jour de la page le: